3Dカメラ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

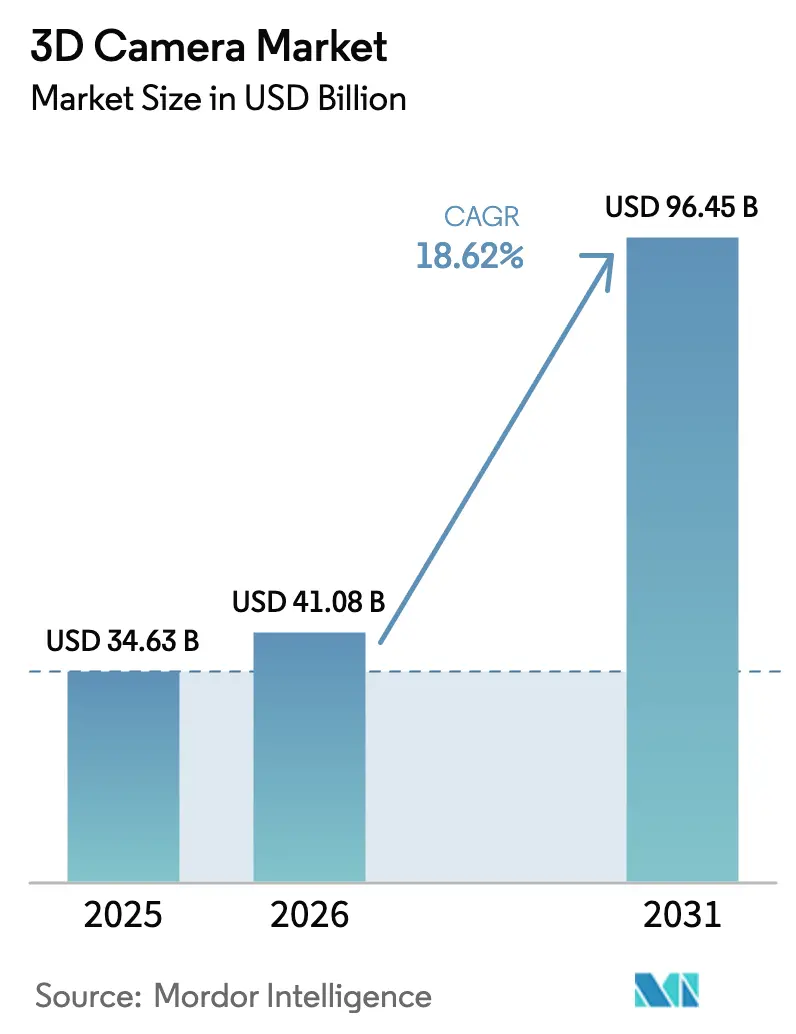

| 市場規模 (2026) | 41.08 十億米ドル |

| 市場規模 (2031) | 96.45 十億米ドル |

| 成長率 (2026 - 2031) | 18.62% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

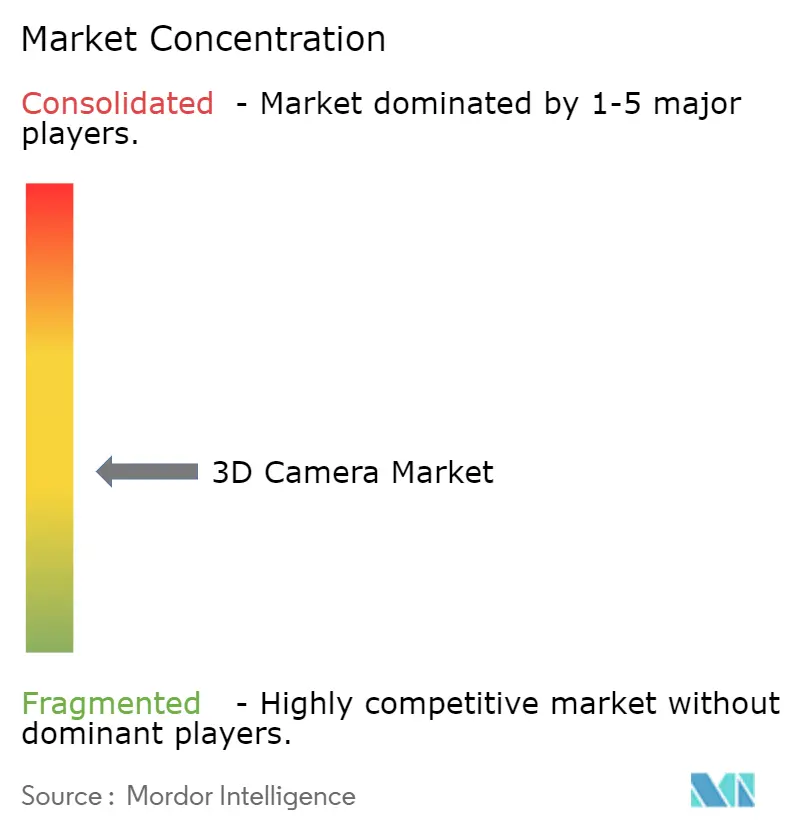

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dカメラ市場分析

3Dカメラ市場規模は、2025年の346億3,000万米ドルから2026年には410億8,000万米ドルへと成長し、2026年〜2031年の18.62%のCAGRで2031年までに964億5,000万米ドルに達すると予測されています。成長の勢いは、スマートフォンへのLiDAR統合、欧州における厳格化されたドライバーモニタリング規制、および高速かつ精密な深度計測を必要とする工場自動化から生まれています。アジア太平洋地域のスマートフォンメーカーはプレミアムモデル全体に飛行時間型(ToF)センサーを搭載しており、湾岸地域のスマートシティプログラムでは高解像度3D監視ユニットが発注されています。CMOSの部品表コストが4米ドル以下に低下したことで、高度な深度モジュールが中価格帯デバイスに普及し、産業用GigEインターフェースはリアルタイム品質検査のための高帯域幅を実現しています。Sony縦型統合の強化、IntelによるRealSenseの分社化、Orbbecのサービスロボット向けサプライ拡大により、競争環境は引き続き流動的です。

レポートの主要ポイント

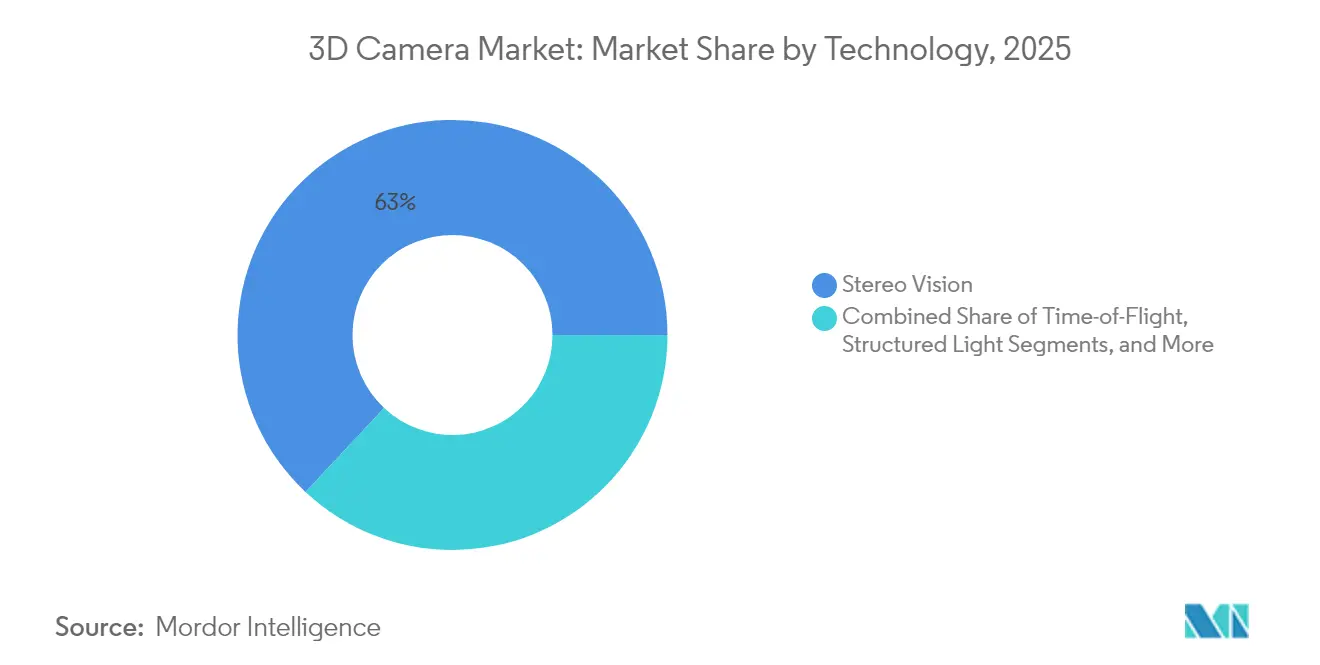

- 技術別では、ステレオビジョンが2025年の3Dカメラ市場シェアの63.02%を占めてリードし、飛行時間型は2031年にかけて21.95%のCAGRで拡大する見込みです。

- タイプ別では、ターゲットフリーシステムが2025年の3Dカメラ市場の53.88%を占め、同カテゴリーは2031年にかけて18.96%のCAGRで成長すると予測されています。

- 解像度別では、8〜16MPセンサーが2025年の3Dカメラ市場規模の58.92%のシェアを保持し、16MP超のデバイスは23.12%のCAGRで成長すると予測されています。

- インターフェース別では、USB/CSIが2025年の3Dカメラ市場の39.34%を占め、GigEは2031年にかけて23.75%と最も高い予測CAGRを示しています。

- アプリケーション別では、プロフェッショナルカメラが2025年の3Dカメラ市場の63.05%を占めていますが、スマートフォンおよびタブレットは23.32%のCAGR見通しを示しています。

- 最終用途産業別では、コンシューマーエレクトロニクスが2025年の3Dカメラ市場規模の44.62%のシェアでリードし、自動車は19.62%のCAGRで成長する見込みです。

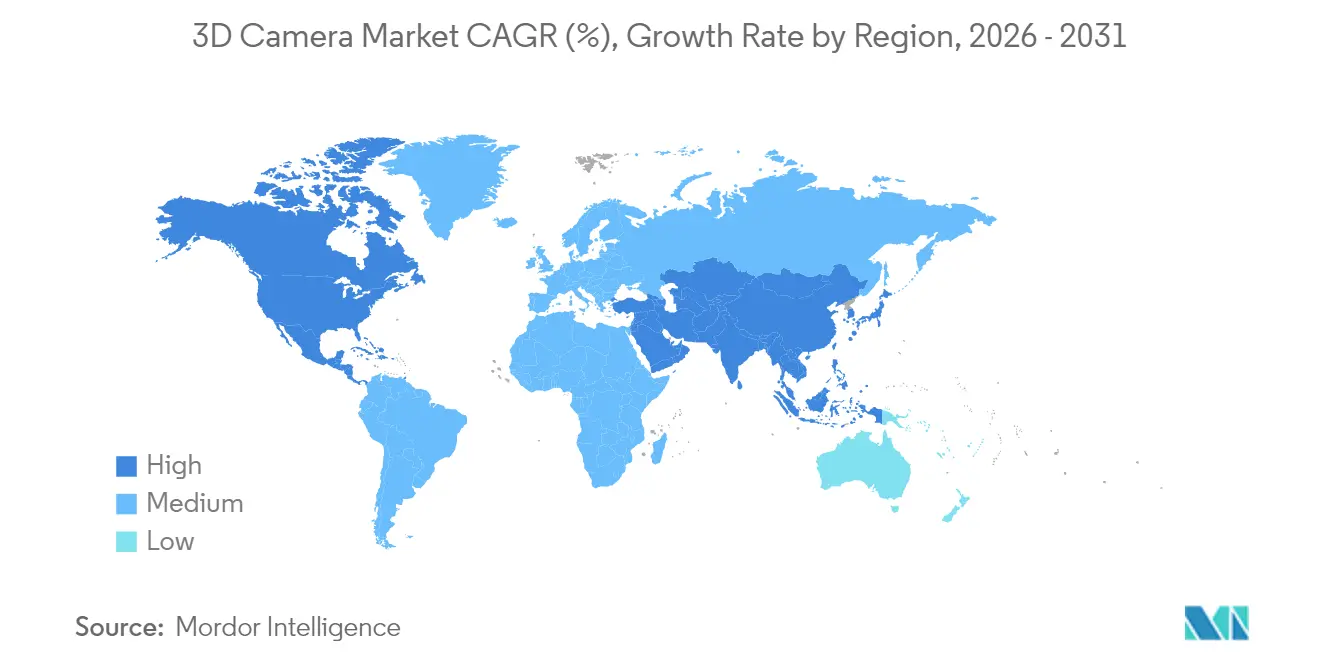

- 地域別では、アジア太平洋が2025年の3Dカメラ市場の38.07%を占め、北米は2031年にかけて21.28%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル3Dカメラ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フラッグシップスマートフォンへのLiDARベースToFセンサーの統合 | +2.1% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 自動車OEMによる車内ドライバーモニタリングの義務化 | +1.8% | 欧州が主、北米へ拡大 | 短期(2年以内) |

| 3Dビジョンに対するスマートマニュファクチャリングの品質保証需要 | +1.6% | 中国が主、アジア太平洋へ拡大 | 中期(2〜4年) |

| XRヘッドセット向けボリュメトリックコンテンツ制作 | +1.4% | 北米が主、グローバルへ拡大 | 長期(4年以上) |

| 3D監視カメラ向け湾岸スマートシティ予算 | +1.2% | GCC諸国 | 短期(2年以内) |

| CMOSデプスモジュールの部品表コスト低下 | +0.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フラッグシップスマートフォンへのLiDARベースToFセンサーの統合

AppleのiPhone 12 ProにおけるLiDARデビューが深度センシングの普及を促進し、iPhone 15シリーズでは拡張現実(AR)タスクの電力効率がさらに改善されました。[1]Anita Chandran、「新たな現実に向けたLiDARイノベーション」、Electro Optics、electrooptics.com SamsungのSystem LSI部門は現在、複数のブランドに2億画素イメージセンサーを供給しており、アジアのOEM採用を加速させています。深度データはオートフォーカスおよびポートレートモードを向上させ、コンピューテーショナルフォトグラフィーを主要な差別化要因としています。VCSELの調達先をCoherentからSonyへ移行するサプライチェーンの再編は、ベンダーの不安定性を浮き彫りにしています。サブプレミアムスマートフォンにおける熱制限と部品コストのバランスが、中期的な普及を左右するでしょう。

自動車OEMによる車内ドライバーモニタリングの義務化

Euro NCAPの規制によりドライバー状態センシングが義務付けられ、自動車メーカーは脇見運転や運転能力低下を検知する3Dカメラの統合を迫られています。Sonyは自動車用CMOSイメージャーの6倍成長を予測しており、2024年の8台に対し2028年度までに1台あたり12台のカメラを見込んでいます。Smart EyeやSeeing Machinesなどのニッチサプライヤーは深度入力にAI分析を重ね、景気サイクルに左右されない固定市場を形成しています。欧州がコンプライアンスをリードしていますが、米国の規制整合も見込まれ、短期的な需要を下支えしています。

3Dビジョンに対するスマートマニュファクチャリングの品質保証需要

中国のゼロ欠陥工場推進が、長距離・高フレームレートのToFモジュールへの需要を強化しています。onsemiのHyperlux IDは30m・60fpsで物体を捉え、自動車および電子機器組立の許容誤差を満たしています。[2]onsemi、「onsemi、産業用途向け先進デプスセンサーを発表」、investor.onsemi.com 事業者は手動検査を自動欠陥検出に置き換えることでコスト削減を実現しています。STMicroelectronicsの積層ウェーハ型VD55H1センサーは、高速コンベアラインに対応する200MHzの変調を追加しています。[3]STMicroelectronics、「VD55H1製品ページ」、st.com 採用は、工場がラインを改修しスタッフを再教育するにつれて中期的な曲線をたどります。

XRヘッドセット向けボリュメトリックコンテンツ制作

北米のスタジオは、空間映像収益が2024年までに225億米ドルに近づくにつれ、ボリュメトリックステージへの投資を拡大しています。[4]Yili Jinら、「キャプチャからディスプレイまで:ボリュメトリックビデオに関する調査」、arxiv.org カメラアレイはサブミリ秒の遅延で複数の3Dフィードを同期させる必要があり、高解像度でキャリブレーションに優れたシステムへの需要を喚起しています。ニューラルラジアンスフィールドレンダリングはデータレート要件を高め、ハードウェア販売者をクラウドGPUと結びつけています。圧縮規格とヘッドセット普及が成熟するにつれ、タイムラインは長期にわたります。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マスマーケット向け3Dコンテンツ標準の欠如 | -1.1% | 欧州が主、グローバルへの影響 | 長期(4年以上) |

| 300米ドル未満のスマートフォンにおける熱・電力制限 | -0.8% | グローバル、特に新興市場 | 中期(2〜4年) |

| 光学チップに対する輸出規制 | -0.7% | 中国が主、サプライチェーンへの波及 | 短期(2年以内) |

| ステレオビジョンの再キャリブレーションによるダウンタイム | -0.5% | 北欧諸国、産業自動化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マスマーケット向け3Dコンテンツ標準の欠如

断片化した欧州の技術プロトコルにより、クリエイターは複数のボリュメトリックフォーマットでエンコードを強いられ、制作予算が膨らみ、キャプチャハードウェアへの投資が停滞しています。デュアルユース輸出規制は開発者間の知識交流をさらに遅らせています。統一されたテスト指標がなければ、購買者は躊躇し、3Dカメラ市場の長期的な成長見通しが縮小します。

300米ドル未満のスマートフォンにおける熱・電力制限

低価格帯スマートフォンは、ToFの継続動作による発熱の放散に苦労しています。高い電流消費はバッテリー寿命を短縮し、OEMは深度機能を制限するか完全に省略せざるを得ません。シリコンの進歩により効率は改善されますが、コスト制約のある設計では中期を通じてパフォーマンスのギャップが残り、主流への普及を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ToFセンサーがステレオビジョンの優位性に挑戦

ステレオビジョンは、低コストのデュアルレンズリグの強みにより、2025年の3Dカメラ市場シェアの63.02%を占めました。このセグメントは、受動的な深度推定を好むプロフェッショナル一眼レフカメラや産業用ピックアンドプレースアームに適しています。しかし飛行時間型は21.95%のCAGRで成長しており、スマートフォンおよびドライバーモニタリングモジュール向けの3Dカメラ市場規模を拡大しています。優れた低照度性能とシングルレンズパッケージングがToFの急速な普及を支えています。構造化光は顔認証ロック解除や歯科スキャンに不可欠であり続け、新興のハイブリッドスタックは冗長性のためにToFとステレオフィードを融合させています。

Infineonやpmdtechnologiesなどのメーカーは、ベゼルレスデザインを維持するディスプレイ下ToFイメージャーを展示しています。onsemiの間接ToFロードマップは最大距離を工場フロアの距離まで延長し、産業用途の可能性を広げています。ステレオソリューションは低消費電力のおかげで静的シーンのロボティクスでは依然として魅力的ですが、製品サイクルごとにパフォーマンスの差は縮まっています。

タイプ別:ターゲットフリーシステムがより広範なアプリケーションを実現

ターゲットフリー設計は2025年の3Dカメラ市場シェアの53.88%を占め、プラグアンドプレイへの期待がコンシューマーエレクトロニクスを席巻するにつれ18.96%のCAGRを記録すると予測されています。キャリブレーションマーカーの排除により、スマートフォン、ロボット、スマートホームデバイスへの設置が簡素化され、3Dカメラ市場全体の規模が拡大しています。ターゲットベースのリグは、参照パターンがミクロンレベルの精度を確保する精密計測において存続しています。

RoborockのQrevo Slimロボットは、InfineonのハイブリッドToFイメージャーを使用して、環境ステッカーなしに狭い家具の隙間をナビゲートします。産業採用者は、ターゲットカメラの高い初期精度とマーカーアライメントによるダウンタイムを比較検討しています。AIによる自己キャリブレーションの進歩により、そのトレードオフは縮小する見込みです。

解像度別:高解像度センサーがプレミアムアプリケーションを牽引

8〜16MPバンドのセンサーは、スループットと詳細のバランスにより2025年の3Dカメラ市場規模の58.92%を占めました。16MP超のデバイスは、スマートフォンブランドがマルチカメラコンピューテーショナルフォトグラフィーを追求するにつれ23.12%のCAGRで急増すると予測されています。Samsungの2億画素供給契約は、ARオーバーレイ向けの細かいテクスチャを捉えるための競争を示しています。8MP未満のモジュールは、コストと低帯域幅が忠実度より優先される低価格IoTユニットで存続しています。

高画素数は生データレートを増大させ、GigEおよびPCIeインターフェースとオンデバイス圧縮の採用を促進しています。STMicroelectronicsは積層ウェーハと独自ISPを採用してダイサイズを抑えながらフレームレートを向上させています。産業ユーザーは帯域幅のボトルネックを避けながらも許容誤差仕様を満たすために中間解像度を採用しています。

インターフェース別:GigEが産業用途でシェアを拡大

USB/CSIは2025年の3Dカメラ市場の39.34%のシェアでトップインターフェースの座を維持し、タブレットおよび組み込みボードにおけるプラグアンドプレイ接続として重宝されています。しかしGigEは23.75%のCAGRで加速しており、100mのケーブル配線と確定的な転送を必要とするスマートファクトリーの改修によって推進されています。カメラリンクは超高速検査において存続し、独自コネクタはニッチなロボティクスラインに対応しています。

工場エンジニアはGigEビジョンを選択して既存のイーサネットスイッチを活用し、統合コストを削減しています。センサー解像度の向上とマルチカメラアレイがスループット要件を高め、5Gb/s USBから10Gb/sおよび25Gb/sイーサネットへの移行を促進しています。コンシューマーガジェットはコスト効率のためにUSB-Cポートに引き続き依存しています。

アプリケーション別:スマートフォンがプロフェッショナルカメラのリーダーシップを脅かす

プロフェッショナルリグは2025年の3Dカメラ市場シェアの63.05%を占め、測量グレードのマッピング、VFX、計測に不可欠です。しかしスマートフォンおよびタブレットは23.32%のCAGRで拡大し、深度センシングを民主化して到達可能な3Dカメラ市場規模を拡大しています。AppleのSony VCSELへの移行は、プレミアムティアの信頼性の高いサプライへの依存を浮き彫りにしています。

AR/VRヘッドセットは、Meta、Sony、HTCがインサイドアウトトラッキングアレイを搭載したデバイスを刷新するにつれてボリュームを追加しています。ロボティクスおよびドローンは自律ナビゲーション用に深度ユニットを搭載し、ノートパソコンはゼロトラストセキュリティのためにIRベースの顔認証ログインを搭載しています。マスマーケット需要は部品のスケールエコノミーを促進し、産業セクターにも波及しています。

最終用途産業別:自動車の加速がコンシューマーエレクトロニクスに挑戦

コンシューマーエレクトロニクスは、スマートフォン、タブレット、ゲーム周辺機器を通じて2025年の3Dカメラ市場規模の44.62%を占めました。自動車需要は、ドライバーモニタリングと駐車支援が標準化されるにつれ19.62%のCAGRで拡大しています。Sonyは2026年までに車載CMOSイメージャー販売の43%を獲得する計画です。

産業工場は表面欠陥検査とピックアンドプレースロボット用に3Dビジョンを導入し、セキュリティインテグレーターは誤警報を減らすために深度カメラを展開しています。医療分野では患者の転倒検知に深度モジュールを試験導入し、エンターテインメント企業はバーチャルプロダクション向けにボリュメトリック俳優をキャプチャしています。

地域分析

アジア太平洋は、中国の工場自動化、日本のロボティクス、韓国のスマートフォン大手の強みにより、2025年の3Dカメラ市場シェアの38.07%を占めました。政府のインセンティブがローカルセンサーファブを推進していますが、ゲルマニウムおよびガリウムへの輸出規制が価格変動リスクを高めています。Orbbecが中国のサービスロボットカメラの70%のシェアを持つことは、地域特化の深さを示しています。

北米は、欧州に準拠した安全義務とXRコンテンツスタジオに支えられ、21.28%のCAGRを記録する見込みです。IntelのRealSense分社化は、専用の市場開拓モデルへのコミットメントを示しています。カナダは鉱山自動化を活用し、メキシコの自動車輸出にはドライバーモニタリングカメラが搭載されています。

欧州は、強力な自動車ティア1サプライヤーと産業機械メーカーを背景に着実に成長しています。中東・アフリカはGCCスマートシティグリッドで3Dビジョンを採用し、群衆分析に注力しており、南米は財政的制約の中でセキュリティおよび鉱業用途に傾いています。

競争環境

3Dカメラ市場は中程度に断片化しています。SonyのImaging & Sensing Solutions部門は2024年度の収益を14%増加させ、自動車クライアント向けに独自CMOSアレイとAIエッジチップを組み合わせています。Canonは撮像IPを工場向けマシンビジョンモジュールに注ぎ込み、Appleはエコシステム制御のためにデバイス全体に深度センサーを統合しています。

IntelのRealSense自律化により、Intel Capitalの資金を維持しながら集中的な研究開発が可能となり、ロボティクスおよびロジスティクス分野を目指しています。Orbbecは価格性能の最適化とローカルサポートにより中国のサービスロボット市場を支配しています。InfineonとpmdtechnologiesはArcSoftミドルウェアとセンサーをバンドルし、スマートフォンOEMの統合オーバーヘッドを低減しています。

戦略的な動きとしては、onsemiの長距離品質保証向けiToFの発売、Samsungの2億画素深度対応イメージャーへの参入、STMicroelectronicsのコストとスループットのバランスを取るための積層ウェーハ生産への投資が挙げられます。ホワイトスペースの機会は、超低消費電力IoT、過酷環境の鉱業リグ、100米ドル未満のスマートホームデバイスにあります。

3Dカメラ産業リーダー

Canon Inc.

Nikon Corporation

Fujifilm Holdings Corporation

Samsung Electronics Co., Ltd.

Sony Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:onsemiが産業自動化向け30m間接ToFセンサー「Hyperlux ID」を発表。

- 2025年1月:Intelが2025年半ばまでにRealSenseを独立会社として分社化する計画を確認。

- 2025年1月:STMicroelectronicsが2024年第4四半期の収益32億2,000万米ドルを報告し、事業再編の概要を発表。

- 2023年9月:RoborockがInfineonのREAL3 ToFイメージャーを使用したQrevo Slimロボットを発表。

グローバル3Dカメラ市場レポートの範囲

3Dカメラとは、人間の両眼視覚で体験される三次元を再現するために、画像内の深度知覚を可能にする撮像デバイスです。

3Dカメラ市場は、技術別(飛行時間型、ステレオビジョン、構造化光)、最終ユーザー別(コンシューマーエレクトロニクス、自動車、セキュリティおよび監視、航空宇宙および防衛、メディアおよびエンターテインメント、その他最終ユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 飛行時間型 |

| ステレオビジョン |

| 構造化光 |

| ハイブリッドマルチセンサー |

| ターゲットカメラ |

| ターゲットフリーカメラ |

| 8MP未満 |

| 8〜16MP |

| 16MP超 |

| GigE |

| カメラリンク |

| USBおよびCSI |

| その他のインターフェース |

| プロフェッショナルカメラ |

| スマートフォンおよびタブレット |

| コンピューターおよびノートパソコン |

| AR/VRヘッドセット |

| ロボティクスおよびドローン |

| その他のアプリケーション/デバイス |

| コンシューマーエレクトロニクス |

| 自動車 |

| セキュリティおよび監視 |

| 産業および製造 |

| メディアおよびエンターテインメント |

| 医療 |

| 航空宇宙および防衛 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 技術別 | 飛行時間型 | ||

| ステレオビジョン | |||

| 構造化光 | |||

| ハイブリッドマルチセンサー | |||

| タイプ別 | ターゲットカメラ | ||

| ターゲットフリーカメラ | |||

| 解像度別 | 8MP未満 | ||

| 8〜16MP | |||

| 16MP超 | |||

| インターフェース別 | GigE | ||

| カメラリンク | |||

| USBおよびCSI | |||

| その他のインターフェース | |||

| アプリケーション/デバイス別 | プロフェッショナルカメラ | ||

| スマートフォンおよびタブレット | |||

| コンピューターおよびノートパソコン | |||

| AR/VRヘッドセット | |||

| ロボティクスおよびドローン | |||

| その他のアプリケーション/デバイス | |||

| 最終用途産業別 | コンシューマーエレクトロニクス | ||

| 自動車 | |||

| セキュリティおよび監視 | |||

| 産業および製造 | |||

| メディアおよびエンターテインメント | |||

| 医療 | |||

| 航空宇宙および防衛 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

3Dカメラ市場の現在の価値はいくらですか?

3Dカメラ市場は2026年に410億8,000万米ドルに達し、2031年までに964億5,000万米ドルに成長すると予測されています。

最も急速に拡大している技術セグメントはどれですか?

飛行時間型センサーは21.95%のCAGRを記録すると予測されており、他の深度センシングアプローチを上回っています。

自動車企業が3Dカメラを採用する理由は何ですか?

Euro NCAPがドライバーモニタリングシステムを義務付けており、自動車メーカーは脇見運転や眠気を追跡する3Dカメラを搭載することで規制コンプライアンスを確保しています。

部品コストの低下は採用にどのような影響を与えていますか?

4米ドル未満の深度モジュールが価格障壁を下げ、中価格帯スマートフォンやスマートホームデバイスへの3Dビジョン機能の統合を可能にしています。

2031年にかけて最も急速に成長する地域はどこですか?

北米はXRコンテンツ制作と自動車安全規制に牽引され、21.28%と最も高い地域CAGRを示しています。

市場成長の主な制約要因は何ですか?

統一されたコンテンツ標準の欠如、低価格帯スマートフォンにおける熱制限、輸出規制によるサプライチェーンリスクが、今後5年間の主要な障壁として特定されています。

最終更新日: