水中カメラ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

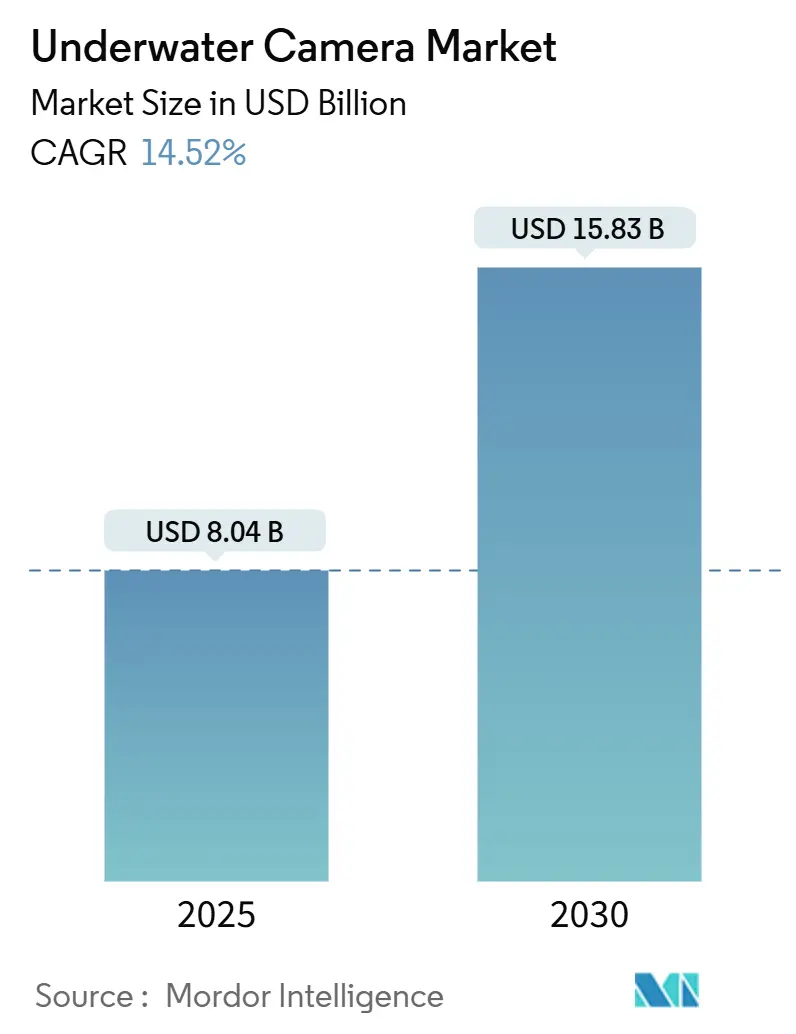

| 市場規模 (2025) | 8.04 十億米ドル |

| 市場規模 (2030) | 15.83 十億米ドル |

| 成長率 (2025 - 2030) | 14.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水中カメラ市場分析

水中カメラ市場規模は2025年に80億4,000万米ドルと推定され、予測期間(2025年~2030年)中に14.52%のCAGRで2030年までに158億3,000万米ドルに達する見込みです。

成長は三つの相互強化的なダイナミクスによって推進されています。すなわち、ソーシャルプラットフォームにおけるアドベンチャースポーツコンテンツへの消費者の熱狂、水産養殖のリアルタイムモニタリングに対する産業需要、そしてコンパクトなフォームファクターでプロ品質の画像を実現する着実なセンサーの小型化です。アジア太平洋地域は最大の収益貢献と最速の地域拡大をもたらしており、密集したマリンツーリズムの回廊と集約的な養魚活動に支えられています。BSI-CMOSセンサーやAIによる色補正などの技術的飛躍は、照明・後処理・操作スキルに関連する従来の障壁を低減し、あらゆる専門レベルへの参加を広げています。一方、オンライン小売エコシステムは、ニッチな水中写真コミュニティによって増幅され、発見から購入までのサイクルを短縮し、メーカーが利益率とブランドの語りを直接管理することを可能にしています。ただし、特殊光学ガラスやゲルマニウムをめぐるサプライチェーンの逼迫は、部品のボトルネックが市場リーダーにとっても生産の機動性を抑制しうることを示しています。

主要レポートのポイント

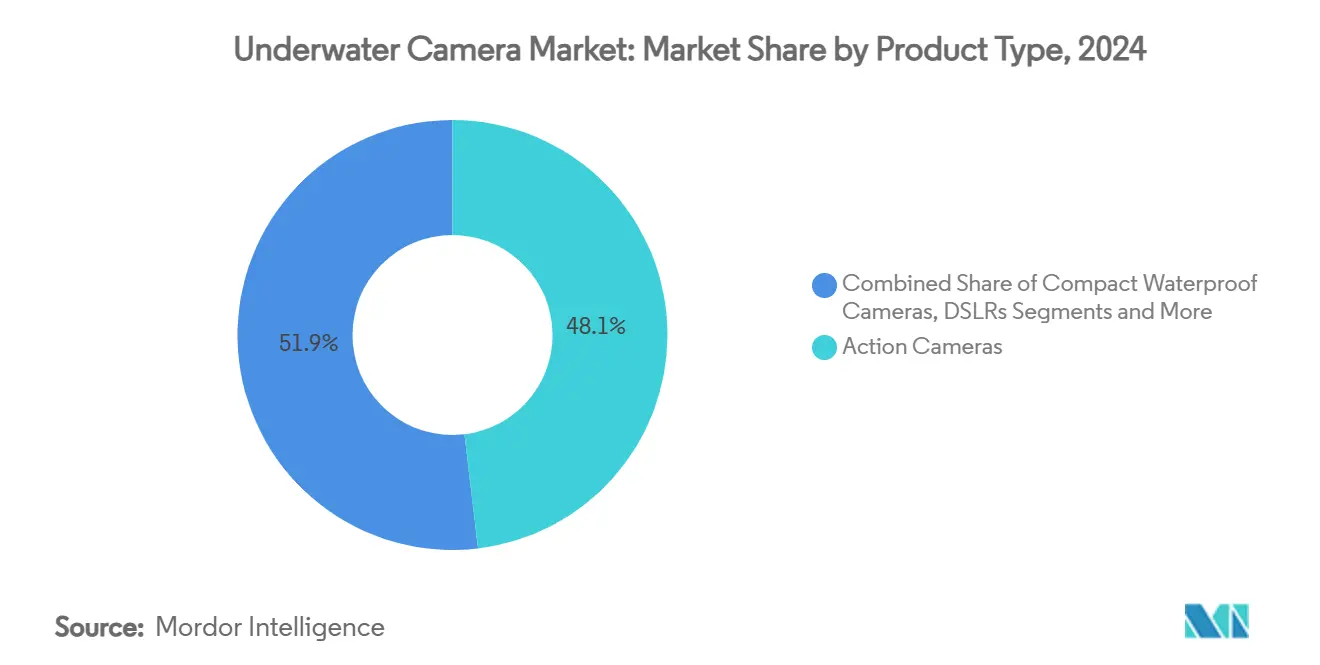

- 製品タイプ別では、アクションカメラが2024年の水中カメラ市場シェアの48.1%を占め、産業用・ROV統合型カメラは2030年にかけて14.8%のCAGRで拡大しています。

- 用途別では、レクリエーション用シュノーケリングおよびダイビングが2024年の水中カメラ市場規模の32.3%を占め、漁業および水産養殖モニタリングは2025年から2030年にかけて15.6%のCAGRで拡大する見込みです。

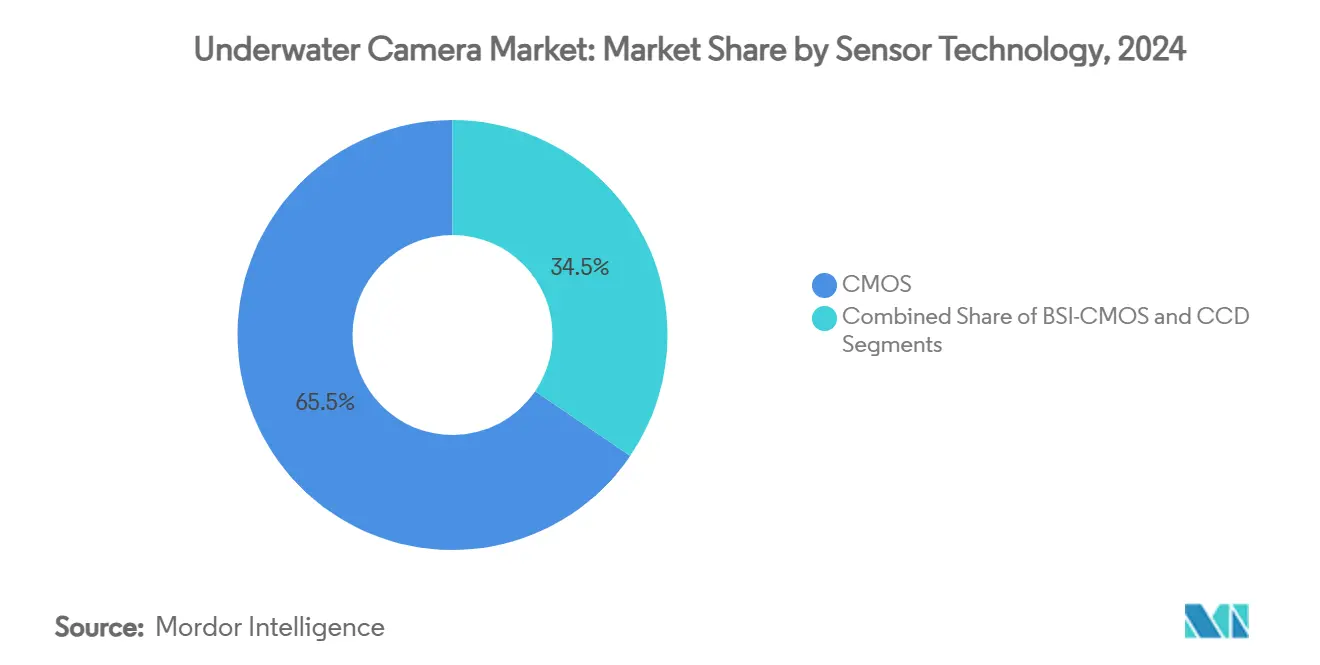

- センサー技術別では、CMOSが2024年の世界収益の65.5%を占め、BSI-CMOSが予測期間中に15.1%のCAGRで成長をリードしています。

- 販売チャネル別では、オンライン小売が2024年の世界収益の54.7%を占め、2030年にかけて15.4%のCAGRで最も急速に成長するルートであり続けています。

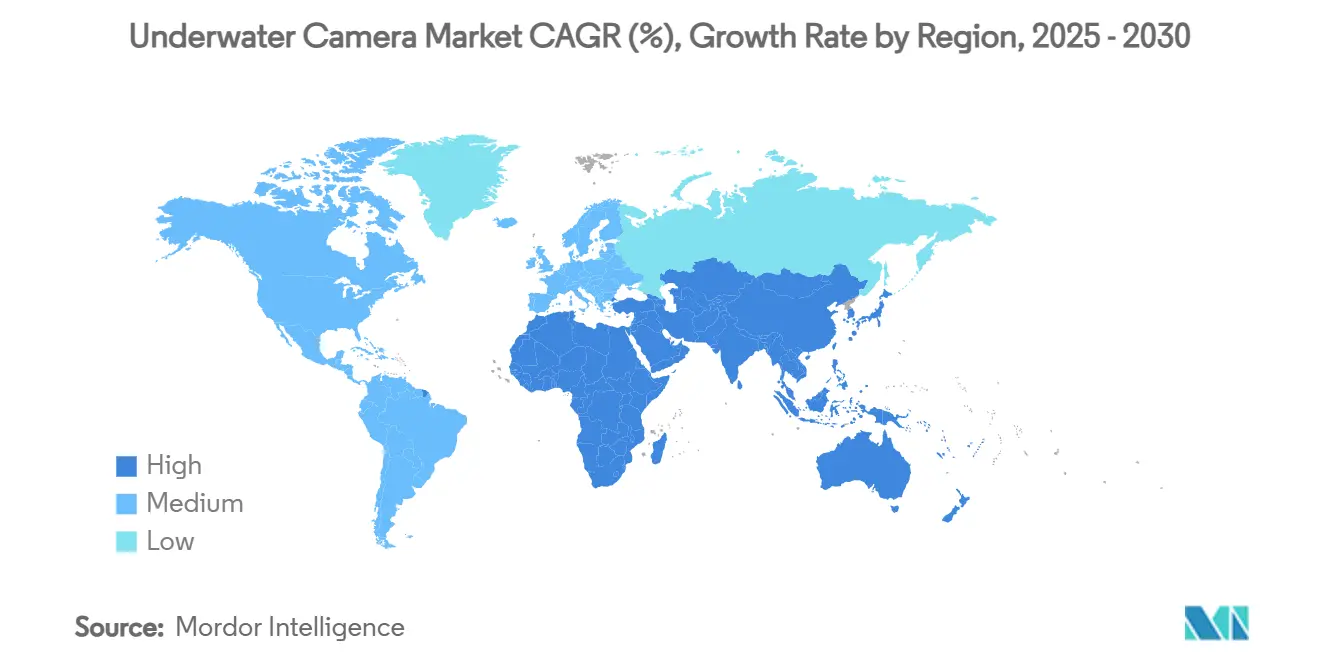

- 地域別では、アジア太平洋地域が2024年の売上高の41.9%を占め、2030年にかけて14.9%のCAGRで加速する見込みです。

世界の水中カメラ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソーシャルメディアが牽引するアドベンチャースポーツコンテンツブーム | +2.8% | 北米、欧州 | 短期(2年以内) |

| マリンツーリズムおよびレクリエーションダイビング活動の増加 | +3.2% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| センサーの急速な小型化とコスト低下 | +2.1% | 世界全体 | 長期(4年以上) |

| AIベースのカメラ内色補正およびメタデータタグ付け | +1.9% | 北米、欧州連合、アジア太平洋 | 中期(2〜4年) |

| リアルタイム在庫モニタリングに対する精密水産養殖の需要 | +2.4% | アジア太平洋、北欧諸国、チリ | 長期(4年以上) |

| 360°・VR水中コンテンツ体験への需要拡大 | +1.8% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ソーシャルメディアが牽引するアドベンチャースポーツコンテンツブーム

InstagramやTikTok、YouTubeへの水中映像の広範な投稿により、ダイブ映像はホビイストのニッチから主流のストーリーテリング形式へと転換しました。コンテンツクリエイターはカメラをフィンやレギュレーターと並ぶコアギアとして捉えるようになり、1時間に及ぶ4Kセッションでのオーバーヒートゼロのパフォーマンスを求めています。GoPro HERO 13の改良されたサーマルレイアウトとフィルタースタックの柔軟性は、ベンダーがソーシャルメディアの映像制作者をプロフェッショナル層として扱うようになったことを示す好例です。欧州のウォータースポーツツーリズムは年率16.9%で拡大しており、ポケットサイズのデバイスから放送品質の映像を期待する潜在的購買層の裾野が広がっています。[1]CBI、「欧州市場におけるウォータースポーツツーリズムの可能性」、cbi.euスポンサー収入はさらに買い替えサイクルを持続させ、クリエイターが段階的な画質向上を追い求めています。これらの要因が相まって、水中カメラ市場に即時の販売インパルスをもたらしており、今後2シーズンにわたって衰退する可能性は低いと考えられます。

マリンツーリズムおよびレクリエーションダイビング活動の増加

国際的なダイブリゾートは、入国制限の緩和に伴い、2019年のピークを超える来訪者数を報告しています。米国のスキューバダイビング参加者数は2023年に300万人まで回復し、機器の買い替え需要という大きな機会を示しています。インドネシアからエジプトに至る沿岸政府が人工礁や専用シュノーケリングトレイルに投資しており、初心者ダイバーの関心を高め、エントリーレベルのカメラバンドルを後押ししています。北欧ブルーパークスのイニシアチブは、保全と観光を融合した水中遺産トレイルを紹介し、水没した文化資産の視覚的記録への関心を高めています。[2]北欧閣僚理事会、「北欧ブルーパークス」、norden.diva-portal.org需要パターンは、複数のシステムを必要とせず、浅いシュノーケリングから高度なレック探索まで対応できる堅牢なデザインを支持しています。

センサーの急速な小型化とコスト低下

裏面照射型CMOSウェーハは、高い量子効率を維持しながら毎秒76,000フレームを超えるフレームレートを実現するようになりました。その結果、メーカーはハウジング不要のアクションカメラにプロ用センサーを搭載し、これまでカジュアルユーザーを遠ざけていた取得コストを大幅に削減しています。コンパクトなモジュールは、1グラムの軽量化がミッション持続時間を延ばすROVにとって特に有益です。しかし、重要な石英鉱山でのハリケーン関連の操業停止は、単一の上流材料が最終製品の供給を制約しうることを示しており、企業はマルチソーシング戦略の構築を迫られています。長期的には、コスト・パフォーマンス曲線は依然として有利な方向に推移すると予想され、かつてシネマリグ専用だった機能を備えた300米ドル未満の製品が実現可能になるでしょう。

AIベースのカメラ内色補正およびメタデータタグ付け

水の色吸収をリアルタイムで補正するアルゴリズムにより、労働集約的な後処理の必要性がなくなりました。Canon EOS R5 Mark IIは機械学習を活用してオートフォーカスを改良し、被写体がサンゴの陰に隠れても追従できるようにしています。Sonyのグローバルシャッターアーキテクチャは、これまで不可能だった速度で高出力ストロボを同期させ、撮影者が環境光と人工光をより自然にバランスさせることを可能にしています。研究者にとっては、自動種認識と深度タグ付けが各フレームに実用的なデータを埋め込み、分析ワークフローを効率化します。こうしたAI中心のメリットは、専門的な編集者を持たないチームにも遠征グレードの成果を求めるニーズに応えることで、水中カメラ市場の訴求力を広げるのに役立っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロ用ハウジングおよび照明の高コスト | -1.8% | 世界全体、特に新興市場 | 中期(2〜4年) |

| 高解像度録画時のバッテリー・熱制約 | -1.2% | 世界全体、熱帯海域でより深刻 | 短期(2年以内) |

| 海洋保護区における撮影許可の厳格化 | -0.9% | 世界中の生物多様性ホットスポット | 長期(4年以上) |

| 特殊光学ガラスおよびチップのサプライチェーン混乱 | -2.1% | アジア太平洋の製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プロ用ハウジングおよび照明の高コスト

フルフレームミラーレスボディには4,000米ドルを超えるアルミ合金ハウジングが必要であり、デュアルストロボリグはさらに2,000〜5,000米ドルを加算します。このような合計金額は多くのダイブ旅行者の年間機材予算を超えており、観光が成熟しつつある国々でのプロ品質の撮影機材の普及を制限しています。保全プロジェクトや大学も、記録映像の切実な必要性にもかかわらず、同様の予算上の課題を抱えています。これに対応するため、メーカーはシュノーケル深度の撮影にハウジングを不要とする水深15m対応の防水一体型カメラを発売し、フラッグシップ製品の販売を侵食することなくコスト障壁を徐々に緩和しています。

高解像度録画時のバッテリー・熱制約

熱の蓄積により、8K対応カメラは数分後にスロットリングまたはシャットダウンを余儀なくされ、継続的に撮影しなければならない科学的トランセクト調査に支障をきたしています。水は空気よりも効果的に熱を除去しますが、密閉されたハウジングは対流を遮断し、プロセッサーの廃熱を閉じ込めます。GoPro最新のファームウェアによる処理負荷の分散は段階的な緩和策にとどまります。より根本的な解決策は次世代バッテリー化学とASICレベルの映像エンコーダーにありますが、そうした解決策が成熟するまでの間、映像制作者は強制冷却インターバルを設けることで運用上の複雑さを増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:産業用ROVがプロフェッショナル採用を牽引

アクションカメラは2024年に水中カメラ市場シェアの48.1%を占め最高収益を生み出しましたが、産業グレードのROVカメラが2030年にかけて14.8%のCAGRでセグメントをリードしています。この分裂は、消費者の熱狂が数量を支える一方で、ミッションクリティカルな検査・調査タスクがプレミアム価格弾力性を解放するという構造を浮き彫りにしています。

ROV統合システムの水中カメラ市場規模は、洋上風力発電所、石油パイプライン、港湾当局がコンパクトドローンを船体検査や環境コンプライアンスに採用するにつれて拡大しています。QYSEAのFIFISH E-MASTERは、AIによる計測と自律航行をブリーフケースサイズのプラットフォームに統合しており、単体イメージャーからターンキー型ロボットパッケージへの設計転換を示しています。一方、OM SYSTEMのTough TG-7のようなコンパクト防水モデルは、光学的な極限性能よりも堅牢性を必要とするカジュアルなシュノーケラーに対応しています。使い捨て単回使用カメラは機材紛失リスクの高いアドベンチャーリゾートで存続していますが、収益シェアは縮小しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:水産養殖モニタリングが商業採用を加速

レクリエーション用シュノーケリングおよびダイビングは2024年に水中カメラ市場規模の最大シェア32.3%を維持しましたが、漁業および水産養殖モニタリングが15.6%のCAGRで最も急速に拡大しています。養殖業者は給餌サイクルの最適化、疾病の発見、福祉監査への対応のために24時間365日の映像フィードを必要としており、カメラはオプションのセンサーからコアな生産性向上ツールへと変わっています。

PhotonisのNocturn低照度モジュールにより、農場は人工照明なしで夜間に生け簀を監視でき、継続的な行動データを提供しながら魚へのストレスを軽減します。アドベンチャースポーツとVlog撮影は収益化の経路が厚みを増す中で活況を呈していますが、洋上タービンや海底ケーブルの産業検査が並行する成長エンジンとして台頭しています。科学チームはAI埋め込みメタデータを活用して種のカウントを自動化し、注釈作業ではなく仮説主導のタスクにフィールド時間を充てています。

センサー技術別:BSI-CMOSが低照度性能を向上

CMOS技術は2024年に水中カメラ市場シェアの65.5%を占め、BSI-CMOSは深部での優れた光子収集能力を背景に15.1%のCAGRで拡大しています。裏面照射は配線を光電ダイオード層の背後に配置することで、水深10m以下で支配的な青緑波長下でよりクリーンな信号を生み出します。

CCDは色忠実度がバッテリー寿命を上回る研究室では依然として定着していますが、CMOSのコスト曲線と統合の容易さがそのニッチを侵食し続けています。新興のSPADアレイはライダーベースの深度マッピングに向けた単一光子感度を約束していますが、量産市場向けの経済性を待っている状況です。[3]センサーズジャーナル、「水中深度イメージングのためのSPADリニア検出器アレイ」、mdpi.com現時点では、ベンダーはBSI-CMOSを活用して500米ドル未満のボディにプロ品質のノイズフロアをもたらし、対象となるホビイスト層を拡大しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:オンライン小売が流通の進化を主導

オンラインマーケットプレイスは2024年に世界収益の54.7%を確保し、15.4%のCAGRで成長をリードしており、水中カメラ市場が消費者直販アプローチを評価していることを反映しています。メーカー直営のストアフロントはチュートリアル、ファームウェアアップデート、コミュニティフォーラムをバンドルし、ブランドへの定着とアップグレードの容易さを促進しています。

実店舗のスポーツ・ダイブショップは実機デモや地域の水中環境に関するアドバイスを提供することで生き残っていますが、平均注文額はアクセサリーに偏っています。OEM・B2B契約は、産業クライアントが統合イメージング・ロボティクスバンドルとオンサイトメンテナンスを要求するにつれて並行して増加しています。購入者がオンラインでスペックを選択し、組み立て済みキットを店舗で受け取るハイブリッドモデルは、実際にはチャネルの境界がいかに曖昧になっているかを示しています。

地域分析

アジア太平洋地域は2024年収益の41.9%を占め、中国の製造力の深さと東南アジアのダイブツーリズムの回廊に支えられ、14.9%のCAGRで成長する見込みです。インドのEyeROVのような国内イノベーターは、地域のインフラ予算に合致したコスト最適化された検査ドローンを提供しています。拡大する中間層がサンゴ礁ツアーへの裁量支出を増やす一方、中国・ベトナム・インドネシアにわたるサーモン・エビ・海藻の養殖場は生産を守るためにビデオ中心のモニタリングを拡大しています。

北米は2023年に300万人のアクティブダイバーを擁し、洋上エネルギーや科学機関からの堅調な需要に支えられた成熟しながらも回復力のある購買層を有しています。Kraken Roboticsによる3D at Depthの1,700万米ドルの買収のような戦略的取引は、ライダー強化型海底イメージングパッケージに対する地域の旺盛な需要を示しています。米国港湾におけるドローン展開に関する規制の明確化は、AI強化システムへの買い替えサイクルをさらに促進しています。

欧州は観光地としての魅力と環境研究拠点としての二重のアイデンティティを活かしています。ウォータースポーツツーリズムは16.9%のCAGRで2032年までに8,458億米ドルに向かっており、初めてカメラを購入する層の安定したパイプラインを確保しています。北欧の水産養殖農場はデータ豊富な福祉管理体制を先導し、地中海のダイブオペレーターは更新された安全ガイドラインに準拠するために機材を刷新しています。欧州連合の保全基金は水没した遺産サイトのVR記録を共同資金援助しており、従来の夏のハイシーズン以外でも高スペック需要を持続させています。

競合環境

市場構造は中程度に分散しています。GoPro、Sony、Canonが消費者向けセグメントの主役を担い、Teledyne Marine、SubC Imaging、QYSEAは密閉型またはROV組み込みシステムで産業ニッチに対応しています。ブランド差別化は、メガピクセル競争だけでなく、低照度性能、AI自動化、熱安定性を軸に展開されています。消費者向け既存企業は、ファームウェアレベルの色科学をアップグレードし、Vlogコミュニティに訴求するライブストリーム機能を統合することでシェアを守っています。

産業分野の統合が加速しています。Kraken Roboticsによる3D at Depthの買収は垂直統合されたライダーとイメージングペイロードを確保し、BlueHaloによるVideoRayの買収はミニROVの専門知識を防衛指向のスイートに組み込みました。General OceansによるRS Aquaの買収は魚追跡センサーを既存の海底イメージングラインに追加し、単一製品への賭けではなくエコシステム戦略を示しています。新興参入者は地域のコスト優位性を活用しており、インドのEyeROVや深圳を拠点とする複数のOEMが西側ブランドへのホワイトラベルモジュール供給によって急速に規模を拡大しています。

将来の競争は、取得したデータを処理・収益化するソフトウェアエコシステムを軸に展開される可能性が高いです。Nauticus RoboticsはそのAUVを、映像収集・ツール操作・分析送信を一度に行う多機能ノードとして位置付けています。[4]SEC、「Nauticus Robotics, Inc. フォーム10-K」、sec.govこのようなエンドツーエンドの価値をバンドルできるベンダーは、ハードウェア販売に加えてサブスクリプション収益ストリームを獲得でき、競争力が統合プラットフォームオーナーへと傾いていきます。

水中カメラ産業のリーダー企業

GoPro Inc.

SZ DJI Technology Co., Ltd.

Sony Corporation

SeaLife Cameras

OM Digital Solutions Corporation (Olympus)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Kraken Roboticsが3D at Depthの1,700万米ドルの買収を完了し、海底ライダー技術と450件以上の完了した洋上プロジェクトをポートフォリオに追加しました。

- 2024年11月:BlueHaloがVideoRayを買収し、商業および防衛顧客向けのDefenderクラスのマイクロROVで無人海洋部門を強化しました。

- 2024年11月:General Oceansが英国のRS Aquaを買収し、40年以上のセンサー流通の専門知識を6,200万ポンドの収益基盤に統合しました。

- 2024年10月:QYSEA TechnologyがAI搭載計測と3D海底マッピング機能を備えたFIFISH E-MASTERコンパクトROVを発表し、洋上エネルギー検査を対象としています。

世界の水中カメラ市場レポートの調査範囲

| アクションカメラ |

| コンパクト防水カメラ |

| ハウジング付きDSLRおよびミラーレス |

| プロフェッショナルシネマシステム |

| 産業用・ROV統合型カメラ |

| 使い捨て防水カメラ |

| レクリエーション用シュノーケリングおよびダイビング |

| アドベンチャースポーツおよびVlog撮影 |

| プロフェッショナル写真・映像制作 |

| 商業検査およびメンテナンス |

| 漁業および水産養殖モニタリング |

| 科学・環境調査 |

| 軍事・安全保障監視 |

| CMOS |

| BSI-CMOS |

| CCD |

| オンライン小売 |

| 専門カメラ店 |

| スポーツ・ダイブショップ |

| OEM・B2B直販 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | アクションカメラ | ||

| コンパクト防水カメラ | |||

| ハウジング付きDSLRおよびミラーレス | |||

| プロフェッショナルシネマシステム | |||

| 産業用・ROV統合型カメラ | |||

| 使い捨て防水カメラ | |||

| 用途別 | レクリエーション用シュノーケリングおよびダイビング | ||

| アドベンチャースポーツおよびVlog撮影 | |||

| プロフェッショナル写真・映像制作 | |||

| 商業検査およびメンテナンス | |||

| 漁業および水産養殖モニタリング | |||

| 科学・環境調査 | |||

| 軍事・安全保障監視 | |||

| センサー技術別 | CMOS | ||

| BSI-CMOS | |||

| CCD | |||

| 販売チャネル別 | オンライン小売 | ||

| 専門カメラ店 | |||

| スポーツ・ダイブショップ | |||

| OEM・B2B直販 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| インドネシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

水中カメラ市場の現在の市場規模は?

水中カメラ市場規模は2025年に80億4,000万米ドルであり、2030年にかけて急速に成長する見込みです。

どの地域が世界需要をリードしていますか?

アジア太平洋地域は2024年収益の41.9%を占め、活発なダイブツーリズムと水産養殖の拡大を背景に最速の14.9%のCAGRを示しています。

最も急速に成長しているセグメントはどれですか?

産業用・ROV統合型カメラは、検査・エネルギー・農業ユーザーが自律型イメージングプラットフォームに投資するにつれ、14.8%のCAGRで他のすべての製品クラスを上回っています。

BSI-CMOSセンサーが水中で重要な理由は何ですか?

BSI-CMOSセンサーは低照度の青緑環境でより多くの光を収集し、深部でよりクリーンな画像を生み出すことで、センサー技術カテゴリーにおける15.1%のCAGRを牽引しています。

オンラインチャネルは販売にどのような影響を与えていますか?

オンライン小売はすでに世界売上高の54.7%を占め、15.4%のCAGRで拡大しています。これは消費者直販ストアフロントがより迅速なリリース、低価格、充実したチュートリアルコンテンツを可能にするためです。

より広範なプロフェッショナル採用を妨げているものは何ですか?

ハウジングおよび照明の高コスト、長時間の8K録画時の熱制約、特殊光学部品の散発的な不足が普及を抑制していますが、防水一体型デザインがそのギャップを縮めています。

最終更新日: