AIカメラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.08 十億米ドル |

| 市場規模 (2031) | 29.23 十億米ドル |

| 成長率 (2026 - 2031) | 17.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

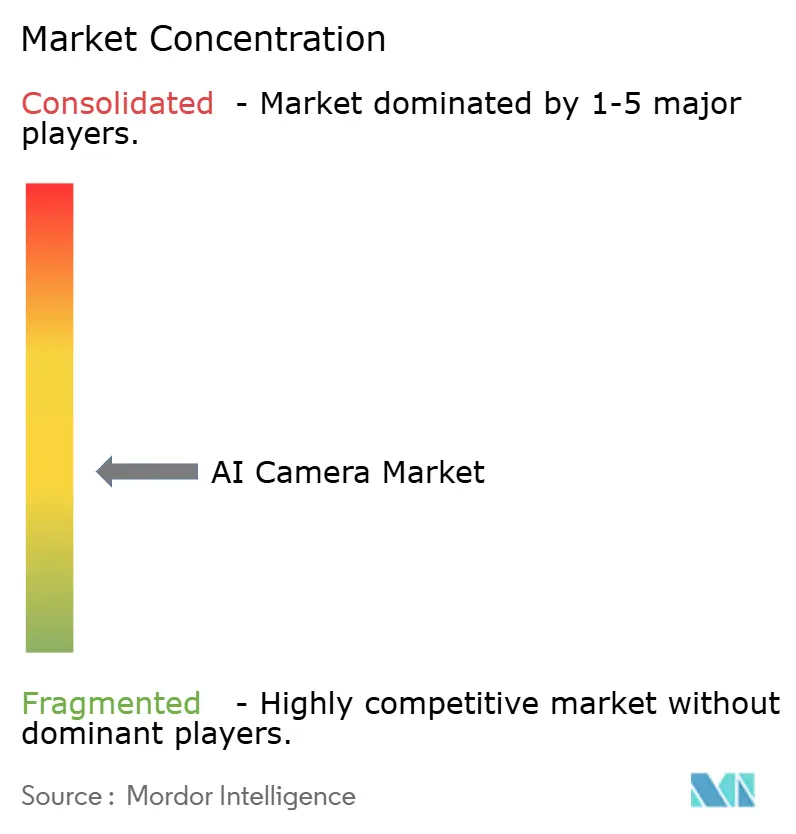

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIカメラ市場分析

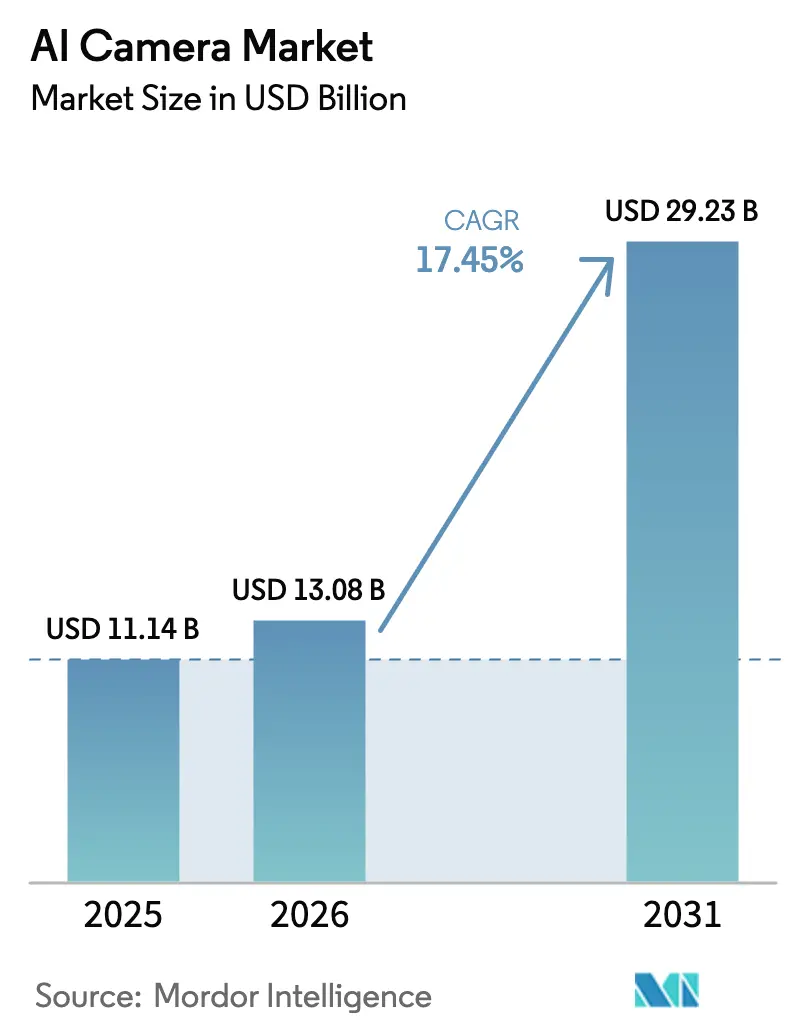

AIカメラ市場規模は2026年に130億8,000万米ドルと推定され、2025年の111億4,000万米ドルから成長し、2031年には292億3,000万米ドルに達する見込みで、2026年〜2031年の年平均成長率は17.45%です。

需要は幅広い分野に及んでいます。インテリジェント監視、自律走行、小売分析、非接触型患者モニタリングはいずれも拡大しており、クラウド依存を低減する成熟したエッジプロセッサーによって支援されています。EU一般安全規則などの規制上の義務、オンデバイス学習を促進するプライバシー法制、5G/Wi-Fi 6の普及が同期し、導入サイクルを短縮しています。独自のAIチップと高度な光学系を組み合わせたベンダーは価格プレミアムを獲得しつつ、帯域幅節約型アーキテクチャによって総所有コストを削減しています。

主要レポートのポイント

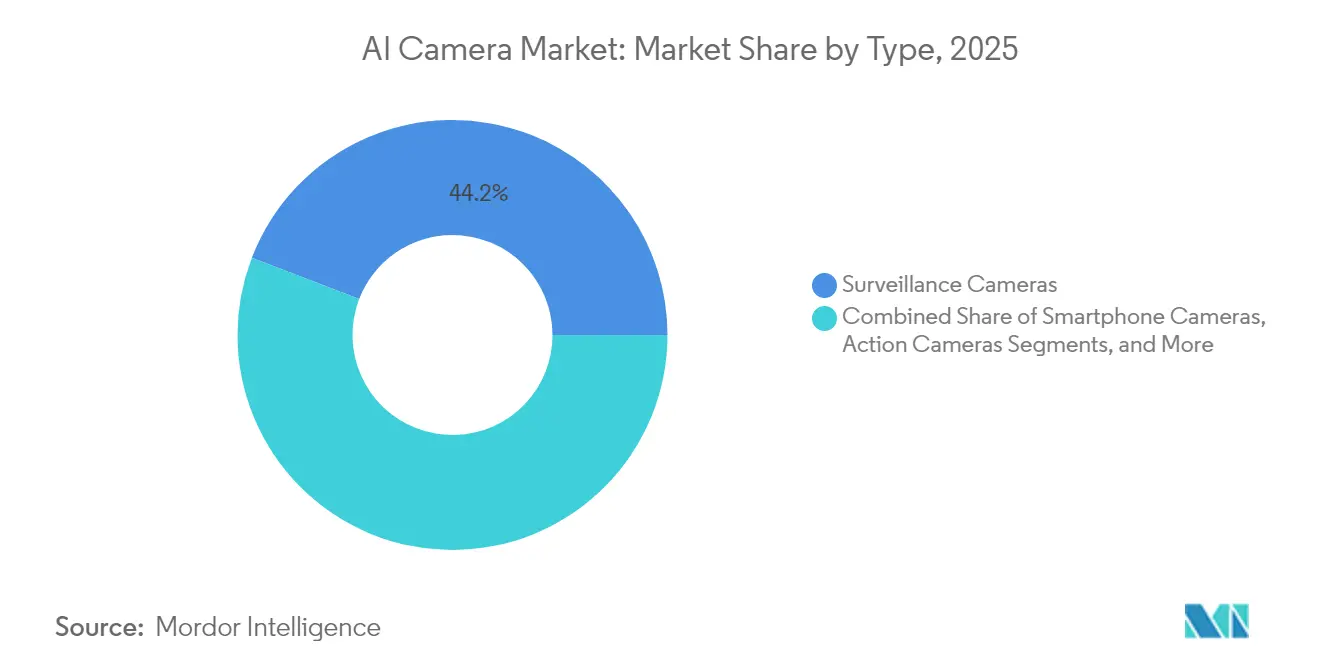

- タイプ別では、監視カメラが2025年に44.15%の収益シェアを占めてトップとなり、車載カメラは2031年までに年平均成長率18.92%で成長する見込みです。

- 提供内容別では、ハードウェアが2025年にAIカメラ市場シェアの58.85%を占め、ソフトウェアは2031年まで年平均成長率17.66%で拡大しています。

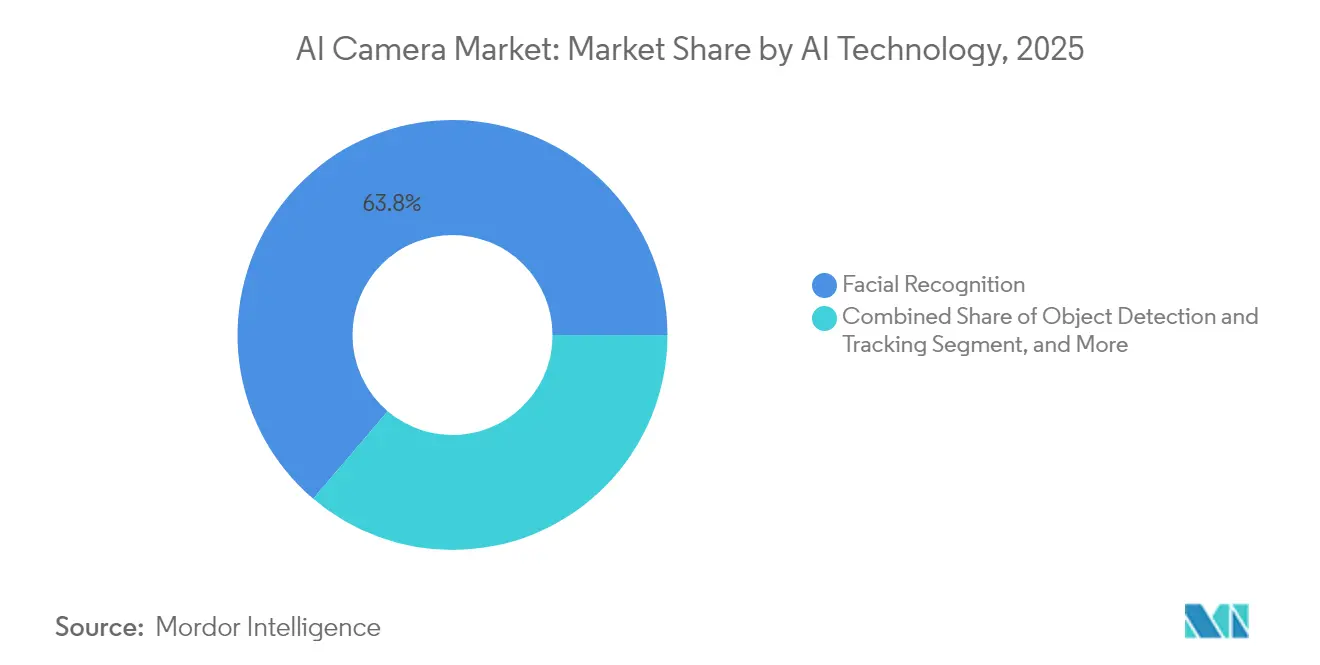

- AI技術別では、顔認識が2025年にAIカメラ市場規模の63.78%のシェアを占め、ジェスチャー・感情認識は2031年まで年平均成長率21.92%で成長する見込みです。

- 展開環境別では、屋内環境が2025年に76.92%のシェアを占め、屋外展開は2031年まで年平均成長率22.85%で推移する見込みです。

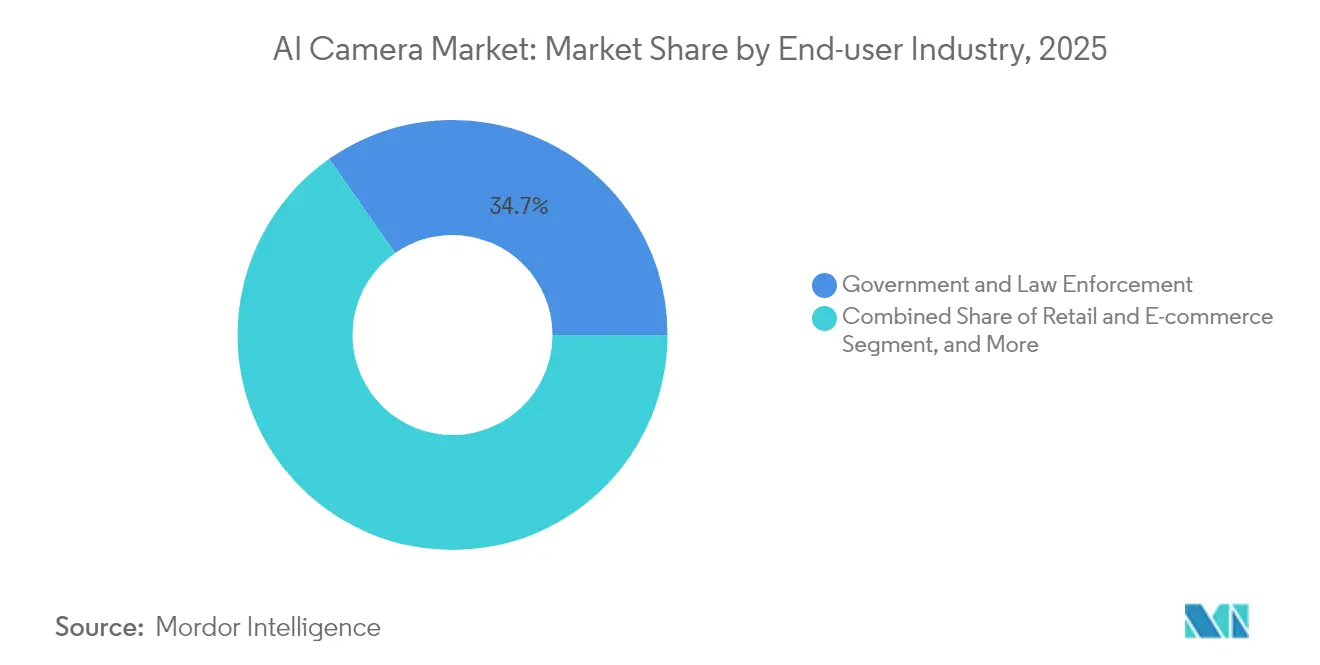

- エンドユーザー別では、政府・法執行機関が2025年に34.72%のシェアを占め、医療分野は2031年まで年平均成長率19.76%で拡大する見込みです。

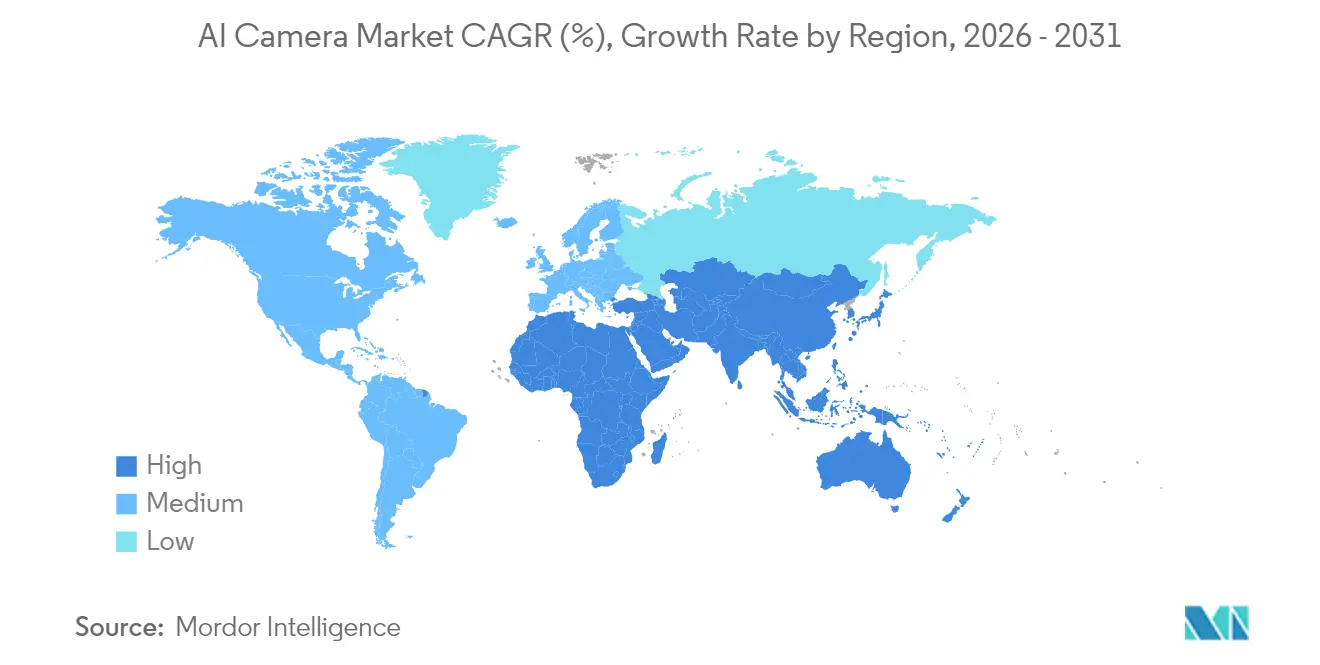

- 地域別では、アジア太平洋が2025年に27.45%のシェアでトップとなり、中東・アフリカ地域は2031年まで年平均成長率20.88%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルAIカメラ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エッジAI処理によるスマートシティの帯域幅コスト削減 | +3.2% | 中国、UAE、シンガポール、グローバルへの波及 | 中期(2〜4年) |

| 小売映像分析によるリアルタイムの購買者インサイト | +2.8% | 北米、EU、APACへの拡大 | 短期(2年以内) |

| ADAS義務化によるOEMのAIカメラ統合推進 | +4.1% | EU、中国、北米への波及 | 短期(2年以内) |

| 5G/Wi-Fi 6バックボーンによる超高精細産業ビジョンの実現 | +2.5% | アジア太平洋、ドイツ、米国 | 中期(2〜4年) |

| 新型コロナウイルス感染症後の病院における遠隔モニタリング需要 | +1.9% | 世界の先進医療システム | 長期(4年以上) |

| プライバシー重視のオンデバイス学習がアップグレードを促進 | +2.1% | EU、カリフォルニア州、その他のプライバシー重視地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エッジAI処理によるスマートシティの帯域幅コスト削減

分析処理をカメラ側に移行する自治体プログラムでは、映像バックホールの節約が最大90%に達したと報告されており、既存の光ファイバーで輻輳なく数千のフィードを運用することが可能になっています。Lenovoの検証済み設計では、アラートとメタデータのみを送信すればよく、レイテンシーが低減され、ネットワーク障害時にも状況認識が維持されることが示されています。[1]Lenovo、「Lenovoスマートシティ向け検証済み設計」、lenovopress.lenovo.com 中国とUAEのパイロット都市では、緊急時の調整において52%〜245%の生産性向上が記録されており、ROIの根拠が強化されています。[2]英国政府、「5Gエコシステムのレビュー」、assets.publishing.service.gov.uk

小売映像分析によるリアルタイムの購買者インサイト

グローバルな小売AI支出は2025年に約140億米ドルに達すると予想されており、コンピュータビジョンを活用したチェックアウトや棚最適化のためのヒートマッピングが牽引しています。スマートチェックアウトの年間取引件数は、中国のスーパーマーケットチェーンを中心に、2019年の4,200万件から2023年には14億件超に増加しました。小売業者は在庫ロスの抑制やスタッフ配置の最適化にも在席分析を活用していますが、EU GDPRおよびカリフォルニア州CPRAへの準拠により顔照合機能は制限されています。

ADAS義務化によるOEMのAIカメラ統合推進

2024年7月以降、EUで販売されるすべての新車には、目の閉じ具合、視線、頭部角度をリアルタイムで追跡するドライバーモニタリングカメラの搭載が義務付けられています。中国の規制当局も同様の基準を整備しており、自動車セグメントの予測年平均成長率は19.4%となっています。自動車メーカーはAIビジョンをオプションのハードウェアとして提供するのではなく、車両の電気アーキテクチャに組み込むようになっており、2030年まで一次サプライヤーへの安定した需要が確保されています。

5G/Wi-Fi 6バックボーンによる超高精細産業ビジョンの実現

Cognex In-Sight L38システムは、5Gのミリ秒単位のレイテンシーにより、欠陥が伝播する前にカメラがライン停止コマンドをトリガーできることを示しています。高スループットの無線通信により、韓国やドイツの既存工場における独自ケーブル配線が不要となり、光ファイバー敷設を正当化できなかった小ロット製造業者にもAI検査が開放されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GDPR/CPRAによる公共の顔認識展開の制限 | -2.3% | EU、カリフォルニア州、その他地域への拡大 | 短期(2年以内) |

| 新興市場における中小企業向けの高い総所有コスト | -1.8% | ラテンアメリカ、アフリカ、東南アジア、東欧 | 長期(4年以上) |

| 独自分析プラットフォームによるエコシステムのロックイン | -1.5% | 世界の企業・政府 | 中期(2〜4年) |

| 半導体不足による高度センサーおよびASICの供給遅延 | -2.1% | グローバル、自動車・産業分野で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GDPR/CPRAによる公共の顔認識展開の制限

EU AI法は生体認証識別を高リスクに分類しており、厳格なリスク評価、バイアス監査、サイバーレジリエンスが求められ、コンプライアンスコストが増大しています。警察によるリアルタイムの顔照合は裁判所命令なしには事実上禁止されており、都市は行動分析への転換を余儀なくされています。カリフォルニア州のCPRAも同様の義務を課しており、複数の法域にまたがるプロジェクトを遅らせる断片的な規則集が生まれています。

新興市場における中小企業向けの高い総所有コスト

OECDが840社を対象に実施した調査では、小規模企業のうちAIを導入しているのは25%未満にとどまり、資本支出、保守費用、スキル不足が主な障壁として挙げられています。為替変動や輸入関税がラテンアメリカやアフリカの一部でハードウェア価格をさらに押し上げており、国家主導のセーフシティプロジェクト以外でのAIカメラの普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:監視の優位性に対する自動車分野の台頭

監視カメラは2025年のAIカメラ市場規模の44.15%を占め、都市のセキュリティ予算と企業の損失防止プログラムに支えられています。導入済みの基盤は、分析ライセンスがサブスクリプションモデルに移行するにつれて、継続的なソフトウェア収益をもたらしています。車載カメラはADAS規制によりオプションのアクセサリーから必須の安全装備へと需要がシフトしているため、年平均成長率18.92%でより速く成長しており、業界横断的な部品不足の素地が整いつつあります。

予測期間中、公共ネットワークへの普及が飽和に近づくにつれて監視分野の成長は緩やかになる一方、自動車分野では高解像度センサーと車内ドライバーモニタリングユニットの需要が高まります。アクションカメラやドローンカメラは産業検査やマッピングへの用途を広げており、長期的な上昇余地を加えています。法執行機関向けのボディウォーンカメラはプライバシー法令に準拠した自動編集機能を統合しており、調達入札における差別化要因となっています。

提供内容別:ハードウェアのリーダーシップに対するソフトウェアの成長

ハードウェアは2025年にAIカメラ市場シェアの58.85%を占め、グローバルシャッターセンサー、積層型DRAM、低消費電力ASICの平均販売価格プレミアムに支えられています。しかしソフトウェアはリアルタイム物体分類、交通流分析、AIチューニングサービスへの需要を反映し、年平均成長率17.66%で推移しています。監視ベンダーはカメラのSKUにライセンス料を組み込み、シリコンからコードへとマージンを移転しています。

オンデバイスSDKは推論モデルを3Wの消費電力内で動作するよう圧縮し、バックエンドコストを削減してGDPRのデータ転送トリガーを回避しています。クラウドプラットフォームは、特に複数拠点の小売施設にわたる損失防止の再確認など、大規模なバッチ分析には依然として重要ですが、帯域幅コストが上限を生み出しています。ソフトウェアへのシフトは、生成的再構成をサポートするニューラルネットワークアクセラレーターを統合したCVシリーズSoCを発売するAmbarellaのようなチップサプライヤーを促しています。

AI技術別:プライバシー制約にもかかわらず顔認識がリード

顔認識は2025年のAIカメラ市場規模の63.78%のシェアを占めました。商業施設のオーナーやスタジアム運営者は、自治体での展開が鈍化する中でも迅速なVIPおよび脅威スクリーニングを重視しています。ジェスチャー・感情認識は年平均成長率21.92%で最も急成長しているセグメントであり、車両のインフォテインメントダッシュボードやオフィスのウェルネスキオスクに活用されています。

顔、歩行、物体分析を組み合わせたマルチモーダルシステムは、単一アルゴリズムの障害リスクを低減し、低照度環境での精度を向上させます。プライバシー保護フレームワークは現在、セキュアエンクレーブ内で顔テンプレートをハッシュ化し、生の画像をネットワーク外に保持しています。滞留時間の逸脱アラートなどの行動分析は、生体認証の精査を懸念する公共施設にとって規制に適合したルートを提供しています。

展開環境別:屋内アプリケーションが現在の普及を牽引

屋内施設は2025年の収益の76.92%を占め、制御された照明と安定した電力供給の恩恵を受けています。小売店、病院、オフィスキャンパスでは、数秒ごとにメタデータをバックホールするWi-Fi 6アクセスポイントと組み合わせた天井設置型PTZカメラが導入されています。

屋外展開は、IP67定格エンクレージャー、バナジウム酸化物熱センサー、エッジAIチップが温度変化に耐えることで、年平均成長率22.85%で拡大する見込みです。日本とUAEのスマートハイウェイ機関は、交通違反クリップのみをストリーミングするソーラー駆動の路側ユニットを設置しており、データバックホールを70%以上削減しています。

エンドユーザー産業別:政府のリーダーシップに対する医療分野の台頭

政府・法執行機関は2025年の需要の34.72%を占め、セーフシティプログラムと矯正施設の近代化が牽引しています。調達フレームワークは複数年の分析ライセンスをバンドルするケースが増えており、ベンダーの収益を平準化しています。医療分野は年平均成長率19.76%で加速しており、病院がICUベッドに30秒以内に患者の悪化を検知する非接触バイタルモニタリングを後付けしています。

小売チェーンは、在庫切れのギャップを検知する天井カメラに誘導された棚補充ロボットを導入しています。製造工場はAIビジョンを活用して溶接品質の評価やPPEコンプライアンスの確認を行っています。銀行のロビーでは、行列割り込み詐欺や制限区域へのテールゲートを抑止するために行動分析が活用されています。

地域分析

アジア太平洋はAIカメラ市場において27.45%の収益シェアでトップに立ち、センサーから完成品カメラまでの垂直統合されたサプライチェーンの恩恵を受けています。中国の省レベルのセーフシティ契約は通常5万台以上のカメラを対象とし、日本のOEMは2025年モデルイヤーの全生産ラインにドライバーモニタリングユニットを標準搭載しています。韓国は全国規模の5Gを活用して自動料金収受向けの4Kフィードを提供し、インドのデジタルインディアプログラムのスマートモビリティ回廊が主要都市圏での需要を刺激しています。

中東・アフリカは年平均成長率20.88%で最も速い成長を示しています。アブダビのガダン21刺激策は、道路標識のアラビア語スクリプト向けに分析をローカライズするAIスタートアップへの資金を投入しており、サウジアラムコは摂氏60度の周囲温度に耐える熱AIカメラを使用した石油掘削施設のフレアスタックモニタリングを試験運用しています。GCCの監視支出の軌跡は2024年に制定された義務的な映像法と一致しており、原油価格が変動しても基本的な需要が確保されています。

北米は成熟した企業予算と、サイトあたり数百台の天井カメラに依存するAmazonのジャスト・ウォーク・アウトストアなどの実験的パイロットを組み合わせています。CPRAからのプライバシー圧力は、カメラASIC内のオンデバイス暗号化へのシフトを加速しています。欧州の生体認証に対する慎重な姿勢は公共展開の規模を抑制していますが、義務化されたADASにより2026年までに1,500万台以上のドライバーモニタリングカメラが道路に普及し、都市中心部での監視の落ち込みを部分的に相殺しています。

競合環境

AIカメラ市場は適度に断片化されています。HikvisionとDahuaは依然として出荷台数でトップを占めていますが、AmbarellaやNVIDIAのような半導体メーカーはシリコンの差別化によってマージンを獲得しています。Axis Communicationsはオープンプラットフォームアライアンスを追求し、サードパーティの分析をカメラ上で実行できるようにしている一方、VerkadaとMerakiはサブスクリプション更新に顧客を縛り付けるクローズドエコシステムモデルを継続しています。

戦略的パートナーシップが力のバランスを再構築しています。ViconとHailoの提携は、モジュール式ハウジング内に20TOPSの推論を統合し、小売入口での人数カウントのレイテンシーを5ミリ秒に削減しています。Cognexは独自のレーザー光学系と深層学習ソフトウェアを組み合わせて電子機器ラインのサブミリメートルの欠陥を検出し、Motorola SolutionsによるSilent Sentinelの買収は重要インフラクライアント向けに20マイルの熱カバレッジを追加しています。

ローエンドでの価格競争は依然として激しいですが、プレミアム層は予知保全分析とゼロトラストのサイバーハードニングによってMSRPの上乗せを正当化しています。ISPファームウェアからクラウドダッシュボードまでのフルスタック制御を提供するベンダーは継続的なARRを獲得し、ハードウェアの下降サイクルに対して収益を保護しています。

AIカメラ産業のリーダー企業

Sony Corporation

Panasonic Corporation

Canon Inc.

Honeywell International Inc.

Hangzhou Hikvision Digital Technology Co., Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Deep Sentinelは、サードパーティカメラをAIモニタリングクラウドに接続する「自分のカメラを持ち込む」プログラムを開始し、既存設備の交換コストを削減しました。

- 2025年2月:Motorola SolutionsがSilent Sentinelを買収し、長距離熱画像をポートフォリオに追加しました。

- 2024年12月:Vicon IndustriesとHailoが、Hailo-15エッジAI処理を搭載したNEXTモジュラーカメラの出荷を開始しました。

- 2024年8月:Actuateは遠隔管理に特化した映像分析スイートの拡張に向けて1,150万米ドルを調達しました。

グローバルAIカメラ市場レポートの調査範囲

AIカメラは高度な技術を備えたセキュリティデバイスであり、周囲の環境を解釈することができます。機械学習(ML)などの技術を活用し、これらのカメラは映像を分析し、データベースやその他のデータソースと照合してユーザーのインサイトを強化します。AIカメラはビジネスセキュリティを強化し、情報に基づいた意思決定を促進します。映像アラームなどのサービスを導入することで、AIカメラはオーナーがイベントを迅速に検知し、アラームを検証し、リアルタイムの映像を緊急対応者に送信することを可能にします。

本調査は、世界各地のさまざまなプレーヤーによるAIカメラタイプの販売を通じて得られる収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で活動する主要ベンダーを追跡しており、予測期間における市場推計と成長率を支援しています。本調査はさらに、新型コロナウイルス感染症の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの調査範囲は、さまざまな市場セグメントの市場規模と予測を網羅しています。

AIカメラ市場は、タイプ(監視カメラ、DSLRカメラ、スマートフォンカメラ、その他)、提供内容(イメージセンサー、メモリ・ストレージ、プロセッサー、その他)、技術(物体検出・認識、顔認識、ナイトビジョン、動体検知、その他)、エンドユーザー産業(法執行・公共部門、医療、小売、自動車、産業、BFSI、その他)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| 監視カメラ |

| スマートフォンカメラ |

| デジタルスチルカメラ(DSLRおよびミラーレス) |

| 車載カメラ |

| ボディウォーンカメラ |

| アクションカメラ |

| ドローン・空撮カメラ |

| ハードウェア | イメージセンサー |

| プロセッサー(ASIC/SoC) | |

| メモリ・ストレージ | |

| レンズ・光学系 | |

| ソフトウェア | オンデバイスAIソフトウェア/SDK |

| クラウドベース映像分析 | |

| サービス | 統合・導入 |

| 保守・サポート |

| 顔認識 |

| 物体検出・追跡 |

| ジェスチャー・感情認識 |

| シーン認識・自動露出 |

| 低照度/ナイトビジョン |

| 動体検知 |

| 屋内 |

| 屋外 |

| 政府・法執行機関 |

| 小売・Eコマース |

| 交通・モビリティ |

| 医療・病院 |

| 産業・製造 |

| 銀行・金融サービス |

| 住宅/スマートホーム |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| タイプ別 | 監視カメラ | ||

| スマートフォンカメラ | |||

| デジタルスチルカメラ(DSLRおよびミラーレス) | |||

| 車載カメラ | |||

| ボディウォーンカメラ | |||

| アクションカメラ | |||

| ドローン・空撮カメラ | |||

| 提供内容別 | ハードウェア | イメージセンサー | |

| プロセッサー(ASIC/SoC) | |||

| メモリ・ストレージ | |||

| レンズ・光学系 | |||

| ソフトウェア | オンデバイスAIソフトウェア/SDK | ||

| クラウドベース映像分析 | |||

| サービス | 統合・導入 | ||

| 保守・サポート | |||

| AI技術別 | 顔認識 | ||

| 物体検出・追跡 | |||

| ジェスチャー・感情認識 | |||

| シーン認識・自動露出 | |||

| 低照度/ナイトビジョン | |||

| 動体検知 | |||

| 展開環境別 | 屋内 | ||

| 屋外 | |||

| エンドユーザー産業別 | 政府・法執行機関 | ||

| 小売・Eコマース | |||

| 交通・モビリティ | |||

| 医療・病院 | |||

| 産業・製造 | |||

| 銀行・金融サービス | |||

| 住宅/スマートホーム | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

AIカメラ市場の現在の市場規模は?

AIカメラ市場は2026年に130億8,000万米ドルと評価されており、2031年までに292億3,000万米ドルに達する見込みです。

最大のシェアを持つカメラタイプは?

監視カメラが2025年の収益の44.15%で最大のシェアを占めており、公共安全および企業セキュリティネットワークにおける根強い需要を反映しています。

最も急成長しているエンドユーザーセグメントは?

医療分野は、病院が非接触型患者モニタリングソリューションを採用するにつれて、2031年まで年平均成長率19.76%で最も急速な拡大を示しています。

車載カメラが勢いを増している理由は?

EUおよび中国の安全規制により、ドライバーモニタリングやその他のADAS機能が義務付けられており、OEMは2026年までにすべての新車にAIビジョンを統合することが求められています。

プライバシー法はAIカメラの展開にどのような影響を与えますか?

GDPRおよびCPRAは顔認識を高リスクに分類しており、個人を特定できる画像の保存を回避するオンデバイス処理とプライバシー保護分析を義務付けています。

2031年まで最も速く成長する地域はどこですか?

中東・アフリカ地域は、国家主導のAIロードマップと大規模なインフラ多様化プロジェクトに牽引され、年平均成長率20.88%で成長する見込みです。

最終更新日: