マルチカメラシステム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

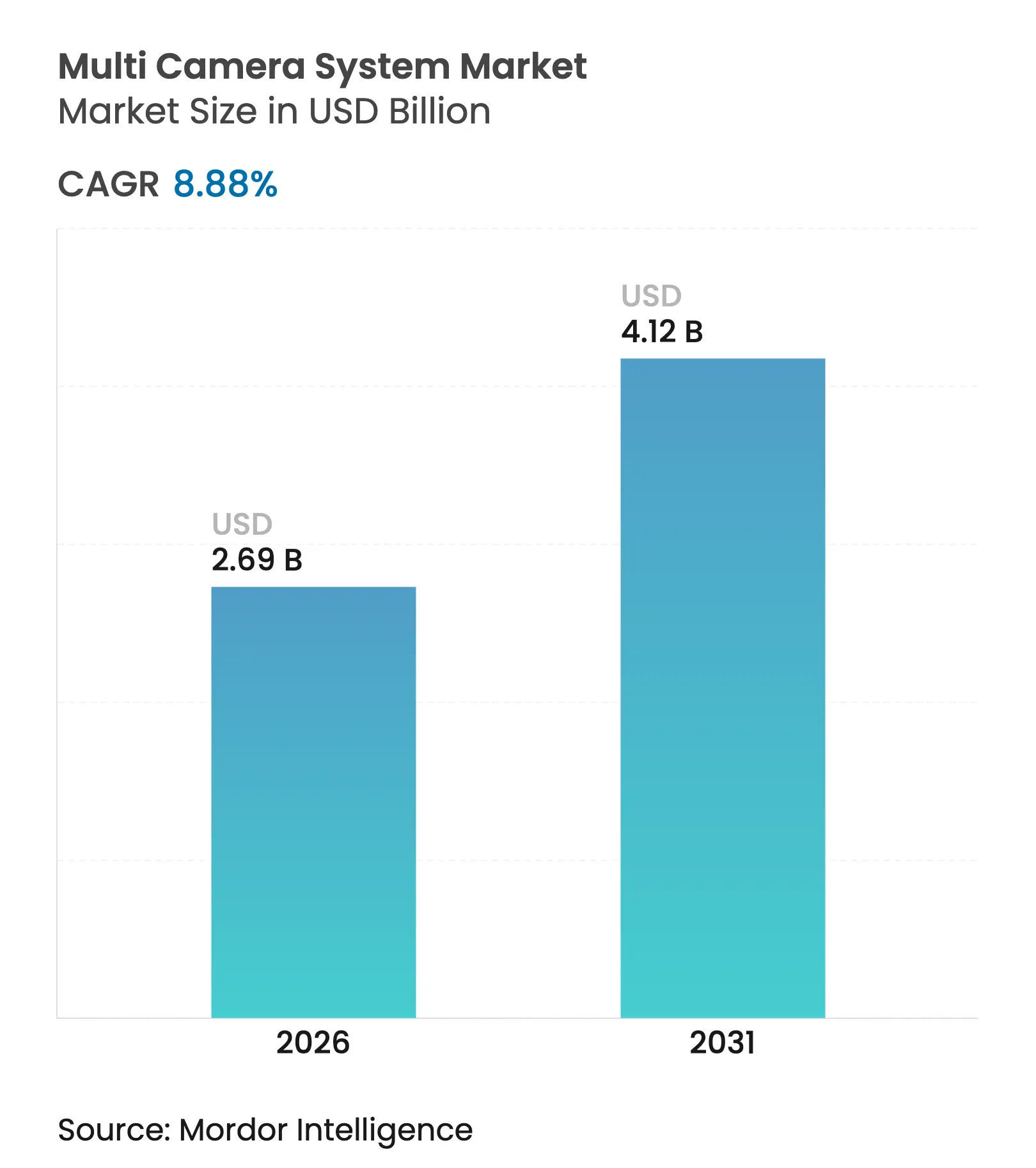

| 市場規模 (2026) | 2.69 十億米ドル |

| 市場規模 (2031) | 4.12 十億米ドル |

| 成長率 (2026 - 2031) | 8.88% CAGR |

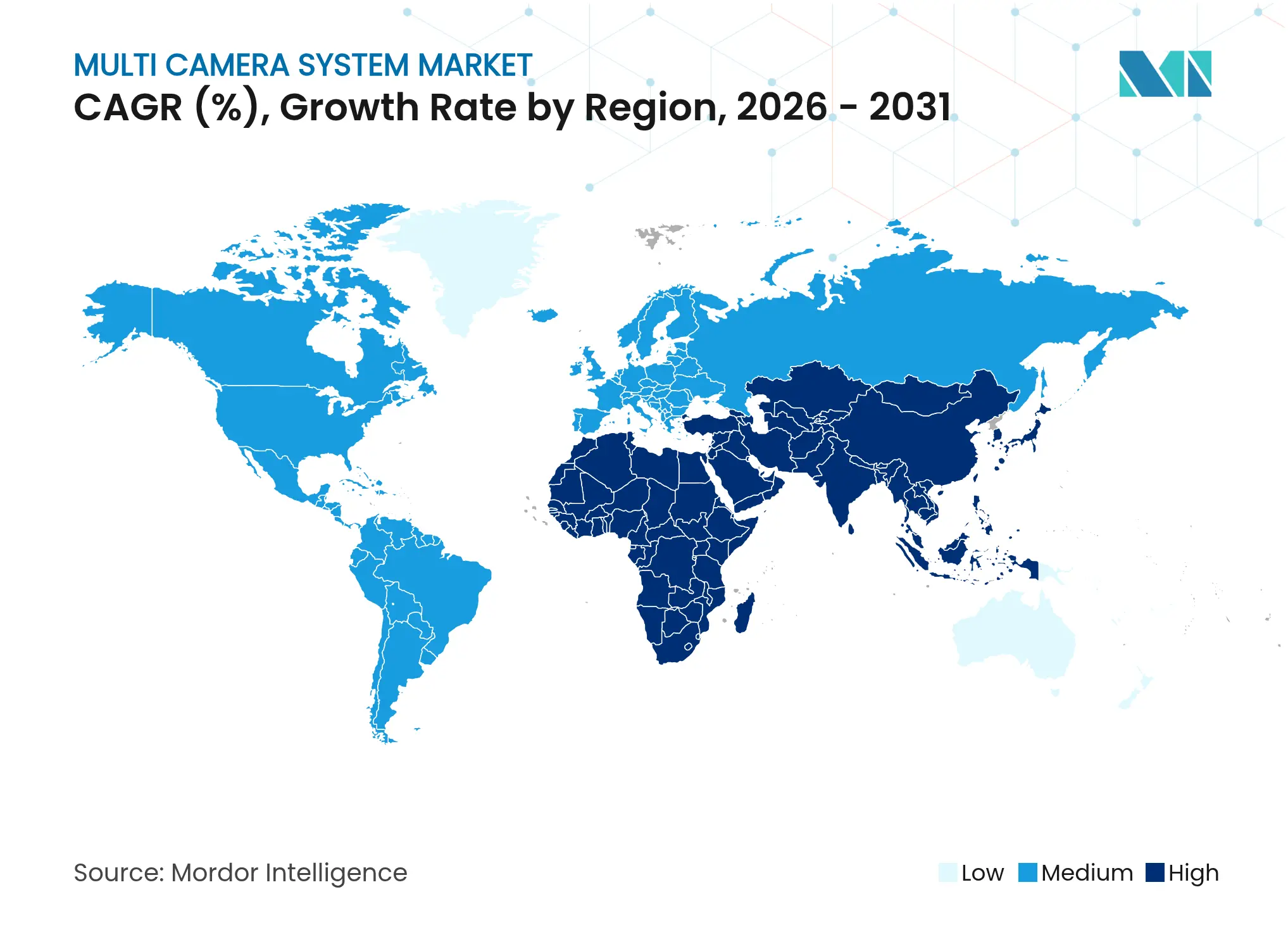

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

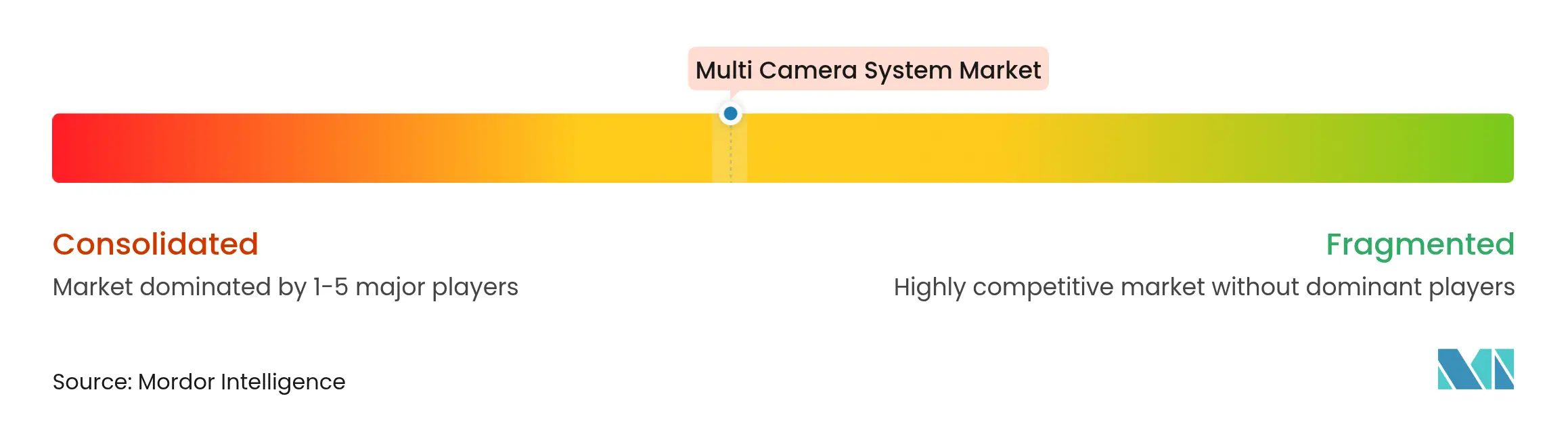

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチカメラシステム市場分析

マルチカメラシステム市場規模は2025年に24億7,000万米ドルと評価され、2026年の26億9,000万米ドルから2031年には41億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは8.88%です。現在のマルチカメラシステム市場規模は、自動車、スマートシティ、および産業オートメーション分野におけるAI対応画像キャプチャへの需要の高まりを反映しています。マルチセンサーアレイが単一目的のレコーダーからエッジでアナリティクスを実行するインテリジェントなエンドポイントへと移行するにつれ、需要は加速しており、レイテンシとネットワーク負荷を削減しています。CMOSセンサーのコスト低下、ECUのより緊密な統合、および5Gバックホールの普及により、参入障壁が低下し、導入シナリオが拡大しています。一方、エッジAIチップセットは現在、4Kフィードのリアルタイムスティッチングをサポートしており、マルチカメラシステム市場がボリュメトリックスポーツキャプチャや自動運転車の認識などの高付加価値ユースケースへと拡大することを可能にしています。ベンダーは、オフデバイス処理なしに物体検出、顔認識、および異常アラートを提供する事前学習済みニューラルネットワークをカメラモジュールに組み込むことで対応しています。

主要レポートのポイント

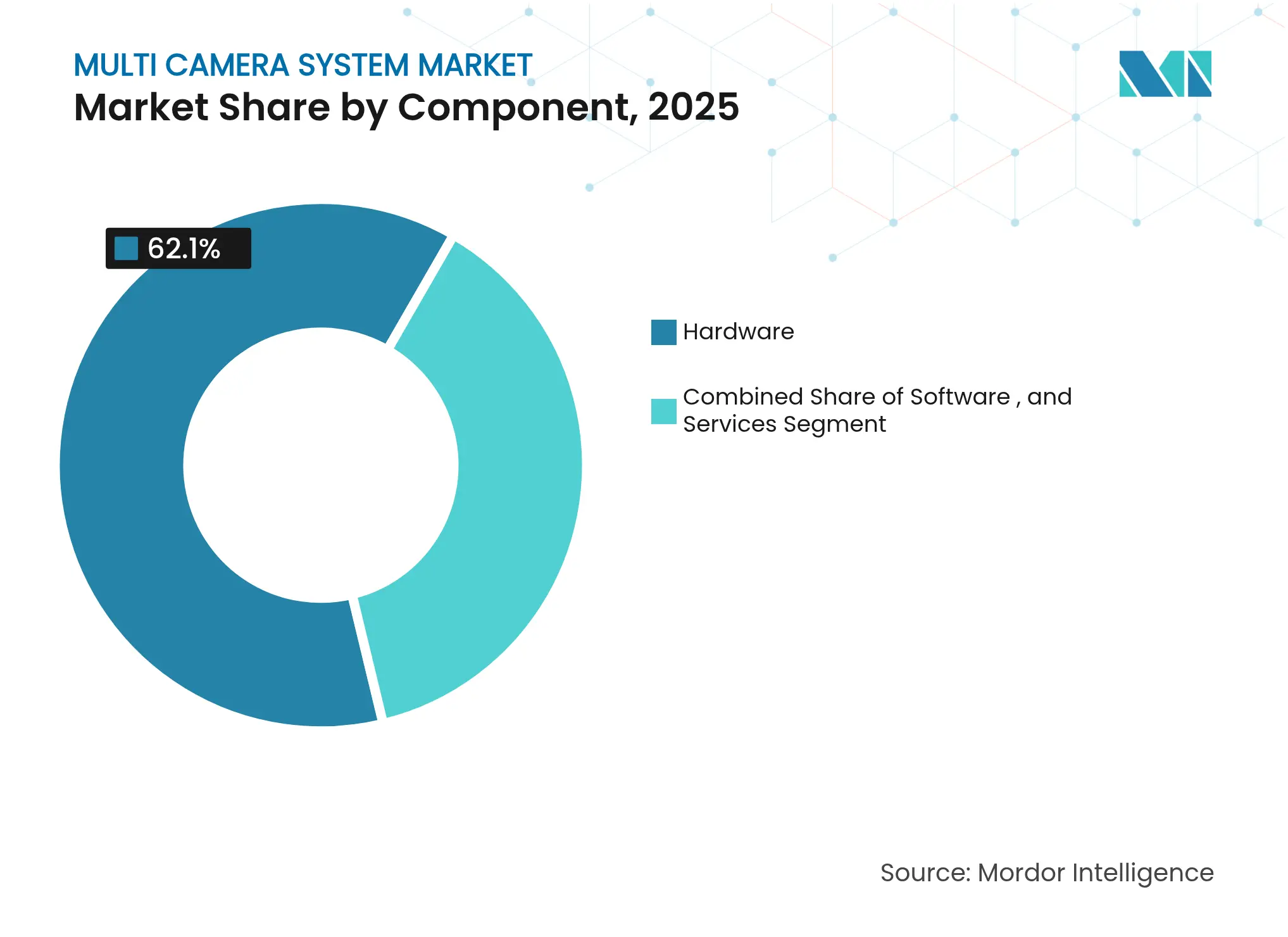

- コンポーネント別では、ハードウェアが2025年のマルチカメラシステム市場シェアの62.10%をリードし、サービスは2031年までに9.85%のCAGRで成長すると予測されています。

- ディスプレイタイプ別では、2Dソリューションが2025年に69.65%の収益シェアを占め、3D/パノラマシステムは2031年までに10.75%のCAGRで拡大すると予想されています。

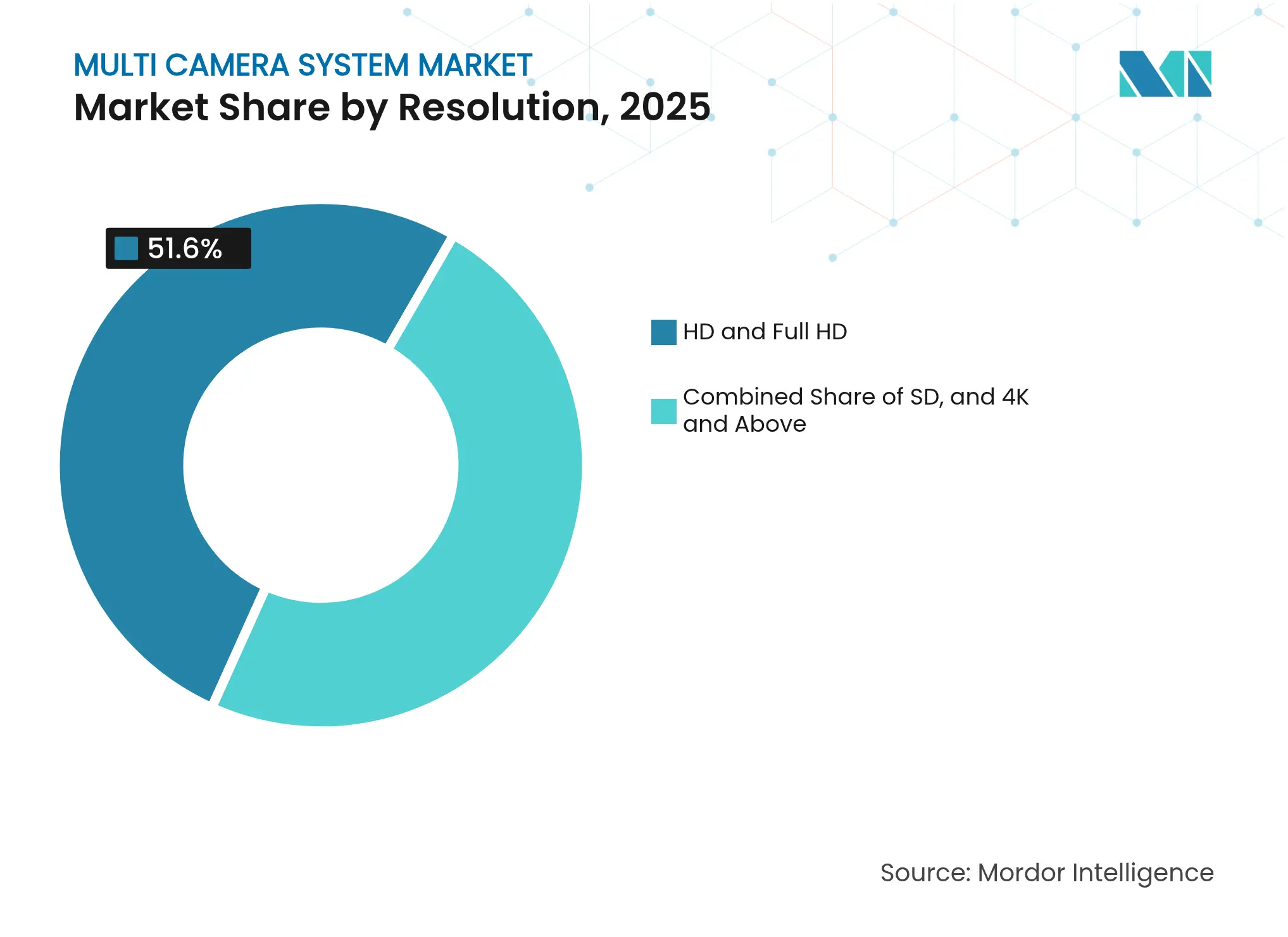

- 解像度別では、HDおよびフルHDが2025年のマルチカメラシステム市場規模の51.60%を占め、4K以上のティアは2026年〜2031年の間に12.30%のCAGRで進展しています。

- エンドユーザー別では、自動車が2025年のマルチカメラシステム市場の54.05%を占め、スポーツおよびモーション分析は2031年までに11.65%のCAGRで最も速く成長すると予測されています。

- 地域別では、アジア太平洋が2025年に38.10%の収益シェアを支配し、中東およびアフリカは2026年〜2031年にかけて最も速い9.35%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマルチカメラシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ADASおよび自動運転搭載率の急増 | +2.5% | 北米、欧州、アジア太平洋への波及 | 中期(2〜4年) |

| スマートシティプログラム向けAIビデオアナリティクス | +1.9% | アジア太平洋、中東およびアフリカで新興 | 短期(2年以内) |

| インダストリー4.0における視覚誘導ロボティクス | +1.6% | アジア太平洋および欧州を中心にグローバル | 中期(2〜4年) |

| 没入型360度/ボリュメトリックスポーツコンテンツ | +1.3% | 北米および欧州 | 中期(2〜4年) |

| カメラおよびセンサーの平均販売価格の低下 | +1.0% | グローバル | 短期(2年以内) |

| 商用車向けフリート安全義務化 | +0.8% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米および欧州におけるADASおよび自動運転搭載率の急激な上昇

EUおよび米国の規制当局は現在、新車に自動緊急ブレーキおよび前方衝突警告の搭載を義務付けており、マルチセンサーカメラアレイが不可欠となっています。2025年のほぼすべての車両プラットフォームのアップグレードには、前処理、AI推論、および組み込みECU上での後処理を組み合わせた認識スタックに供給する少なくとも4つのサラウンドビューイメージャーが含まれています。OEMはこれらの機能をエントリーレベルのトリムや小型商用フリートにまで普及させ、カメラをプレミアムオプションから基本的な安全装備へと変革しました。同時に、半導体ベンダーは3W以下の電力エンベロープで畳み込みニューラルネットワークを実行するシステムオンチップを出荷しており、過酷な自動車環境に耐える完全密閉型の気密シールモジュールを実現しています。その結果、ユニット出荷量が構造的に増加し、コンポーネントの平均販売価格が低下して、採用の勢いが強化されています。

スマートシティ監視におけるAIベースのビデオアナリティクスの急速な普及(アジア)

中国、シンガポール、韓国の地方自治体は現在、マルチカメラ街灯柱や交通ハブからの数百のビデオストリームを取り込む統合指令センターを展開しています。各ノードに組み込まれたエッジAIユニットは、50ミリ秒以内にナンバープレート認識、歩行者カウント、および異常行動アラートを実行し、誤警報と交通遅延を大幅に削減しています。都市道路ネットワーク管理者は、リアルタイムカメラアナリティクスが信号タイミングを調整した後、ピーク時の通行量が二桁台で改善したと報告しています。都市化によりアジアの都市人口が2025年までに58%に向かって増加するにつれ、スケーラブルなカメラグリッドは公共安全政策の中心であり続けています。この地域をターゲットとするベンダーは、言語や標識の違いに対応するためにローカルデータセットでモデルを事前学習させ、自治体バイヤーの価値実現までの時間を短縮しています。

インダストリー4.0製造における視覚誘導ロボティクスの導入拡大

産業OEMは、精密組み立て、ピックアンドプレース、および品質検査を担うコボットにマルチカメラリグと構造化光センサーを統合しています。3Dイメージャーからの即時深度データにより、複雑なマルチフレーム再構成が不要となり、キャリブレーションサイクルとプログラミングコストが削減されます。国際ロボット連盟は、協働ロボットとモバイルマニピュレーターを2024年のグローバルトップ5トレンドの一つとして挙げています。[1]国際ロボット連盟、「ロボットトップ5トレンド2024」、ifr.org メーカーはライブカメラフィードから生成されたデジタルツインを使用してツールパスをシミュレートし、故障を予測することでダウンタイムを削減しています。溶接および物流における労働力不足により、自動化された視覚誘導が魅力的な代替手段となり、工場セル内でのマルチカメラ採用が深化しています。

コンテンツクリエイターによるライブスポーツ向け没入型360度/ボリュメトリックビデオへの移行

放送局は静的なサイドラインカメラを、ボリュメトリック深度マップとRGB画像を融合する同期アレイに置き換えています。Canonのスポーツ分析プラットフォームは、ライブフィードにリアルタイムの選手速度、スペース占有率、および戦術オーバーレイを提供します。[2]Canon U.S.A.、「スポーツ向けボリュメトリックXモーションキャプチャ」、usa.canon.com モーショントラッキングエンジンは現在、サウスウェスト研究所によれば、マーカーなしで1秒以内に85の身体ランドマークを識別できます。[3]サウスウェスト研究所、「ENABLE 3Dモーション分析エンジン」、swri.org 視聴者はストリーミングプラットフォームでインタラクティブなアングルを受け取り、チームはパフォーマンス最適化のためにキャプチャされたデータセットを活用することで、会場に恒久的なマルチカメラインフラを設置する動機となるフィードバックループが生まれています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非標準ビデオフォーマットが相互運用性を妨げる | -1.0% | グローバル | 中期(2〜4年) |

| 4Kスティッチングに必要な高帯域幅とエッジコンピューティング | -0.8% | グローバル、新興市場でより大きな影響 | 短期(2年以内) |

| データプライバシーの枠組み(GDPR、CCPA) | -0.6% | 欧州、北米、世界的に拡大 | 中期(2〜4年) |

| CMOSセンサーの熱/気象上の制限 | -0.4% | グローバル、極端な気候で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEM間の相互運用性を複雑にする断片化されたビデオ規格

独自の圧縮フォーマットがベンダー間の混在を妨げるため、監視システムのアップグレードやフリート全体の自動車改修はしばしば停滞します。インテグレーターはカスタムミドルウェアブリッジを作成しなければならず、コストが増加しスケジュールが延長されます。段階的に構築された都市規模のカメラネットワークは、新しいH.265またはAV1パイプラインとの統合を拒否するレガシーMPEGストリームを露出させ、デュアルスタック運用を強いられます。国際機関が共通スキーマを議論する一方で、商業的インセンティブがエンコード方式をクローズドに保ち、ベンダーロックインを永続させています。そのため、ミドルウェアスペシャリストおよび「カメラ非依存型」ソフトウェアベンダーは、異種エコシステムを橋渡しする有利なニッチを見出しています。

リアルタイムスティッチングにおける高帯域幅とエッジコンピューティング要件

60fpsで8本の4Kフィードを集約するには、約48Gbpsの生スループットとテラフロップスケールの推論処理能力が必要です。車両やドローンの熱エンベロープ内に収めるため、設計者はニューラルアクセラレーターと複数のMIPIインターフェースを統合したSynaptics社の2025年SR-Seriesのようなネイティブ対応マイクロコントローラーに依存しています。[4]Synaptics、「SynapticsがエッジAIポートフォリオを拡張」、synaptics.com しかし、シリコン予算とバッテリーの制約により、量産製品の部品表価格が上昇しています。5Gカバレッジが不安定な新興市場での展開は、クラウドオフロード戦略の妨げとなり、最も深刻な影響を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がサービスの急増を覆い隠す

ハードウェアは2025年のマルチカメラシステム市場の62.10%を依然として占めており、イメージャー、ECU、およびレンズアセンブリの大量出荷に支えられています。半導体のロードマップは18ヶ月ごとにデバイス上のTOPSを倍増させ続けており、サプライヤーはセンサーパイプラインに特徴抽出と物体分類を直接組み込むことができます。このハードウェアの優位性は、レイテンシ予算が100ミリ秒以下の自動車ADASおよびスマートパーキングにおける迅速な成果を支えています。

サービス層は現在、最も成長の速いセグメントであり、9.85%のCAGRで拡大しています。これは、企業がカメラをMES、ERP、およびセキュリティオーケストレーションツールに統合するカスタム統合を求めているためです。施設管理会社は専門インテグレーターを買収し、設計、設置、およびライフサイクルメンテナンスをマネージドサービス契約にバンドルしています。その結果、マルチカメラシステム市場は、粘着性のある継続的収益を持つ地域インストーラーをターゲットとするプライベートエクイティのロールアップ戦略を引き付けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ディスプレイタイプ別:3D/パノラマビジュアライゼーションがユーザーエクスペリエンスを再定義

従来の2Dコンソールは、定着したコントロールルームの慣習と低い機器コストにより、2025年に69.65%の収益を維持しました。しかし、バイヤーは急速に方向転換しています。オペレーターが俯瞰的な状況認識を求めるにつれ、3D/パノラマユーザーインターフェースは2031年までに10.75%で成長する見込みです。トラックOEMは死角を解消する360度スティッチドビューを展開し、ドライバーが狭い車庫で連結車両を操縦できるようにしています。

没入型ダッシュボードは公共安全にも波及しています。指令センターはライブカメラタイルでテクスチャリングされたフォトリアリスティックな都市ツインをレンダリングし、インシデント管理者が仮想的に街路を「飛行」できるようにしています。これらの機能は、センチメートル精度で環境をマッピングするマルチコアGPUと深度対応カメラアレイに依存しており、ファーストレスポンダーと物流オペレーター双方にとってマルチカメラシステム市場の有用性を高めています。

解像度別:4K以上がプレミアムセグメントの成長を牽引

HDおよびフルHDストリームは依然として基盤を形成しており、2025年収益の51.60%を占めています。これは、ストレージと帯域幅の予算に対して明瞭さのバランスが取れているためです。数万のエンドポイントを持つ組織は、広域カバレッジと長期保存のために標準解像度キャプチャを好みます。

しかし、4K以上のカメラは最も速い12.30%のCAGRを記録しています。800万画素フレームをキャプチャする車載モジュールは、特に夜間の物体分類精度を向上させ、自動ブレーキの距離マージンを縮小します。半導体の進歩によりエンコード電力が低下し、4Kセンサーが低プロファイルドームに収まるようになり、小売天井への後付けが可能になっています。これらのアップグレードは、マルチカメラシステム市場のプレミアムエンドを拡大する着実な移行パスを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:自動車のリーダーシップがスポーツアナリティクスの挑戦に直面

自動車はUNECEおよびNHTSA規制によって義務付けられた搭載カスケードに乗り、2025年のマルチカメラシステム市場の54.05%を支配しました。L2以上の自動運転機能が追加されるたびに追加のイメージャーペアが必要となり、2023年のセダンの4台から2025年のクロスオーバーでは6台または8台へとカメラ数が増加しています。サプライヤーはモジュール式ECUボードをスケールアップし、OEMがハードウェアエンクロージャーを再利用しながらソフトウェアで差別化できるようにし、量産効率を確保しています。

スポーツおよびモーション分析は規模は小さいものの、11.65%のCAGRで急速に成長しています。スタジアムオーナーは、放送局やコーチングスタッフにリアルタイム統計オーバーレイを提供するトラスマウントアレイを後付けしています。ISE 2025で発表されたCanonのオーケストレーションワークフローにより、1人のオペレーターが1つのコンソールから複数のPTZユニットを操作でき、クルーコストを大幅に削減しています。このセグメントのダイナミズムは、予測期間中に自動車の出荷量に対する主要な挑戦者としての地位を確立しています。

地域分析

アジア太平洋は、中国の監視プロジェクトと世界最大の自動車生産国としての地位を背景に、2025年のグローバル収益の38.10%を支配しました。地元のカメラ大手は深層学習コアを組み込んだ独自ASICを搭載し、エッジAI採用を加速させながらデータ主権を保護しています。深圳と杭州の自治体プログラムは、厳格な国家安全保障規則に準拠するため、ナンバープレートおよび顔認証バイオメトリクスを完全にオンプレミスで統合しています。これらの慣行は、マルチカメラシステム市場を支える長期的な契約サイクルを固定化しています。

北米と欧州は成熟しているが革新が盛んな市場を形成しています。両地域は厳格なデータプライバシー体制(欧州のGDPRおよびカリフォルニア州のCCPA)を施行しており、ベンダーはセンサーレベルで個人識別情報をマスクする差分プライバシー層を追加するよう促されています。両大陸の自動車メーカーは、可視光と赤外線入力を融合するカメラのみの自動運転スタックの検証をリードしています。一方、連邦機関は非NDAA準拠コンポーネントを排除するよう調達リストを更新し、認定サプライヤーへの需要を再形成しています。

中東およびアフリカは、より小さなベースラインを持ちながらも、2031年までに最も速い9.35%のCAGRを示しています。湾岸地域のメガプロジェクトは、都市規模の光ファイバー基幹網とエッジデータセンターを備えた「セキュリティ・バイ・デザイン」を組み込んでいます。内務省はドローン、固定カメラ、およびモバイルフィードを同期させる統合指令プラットフォームに予算を配分し、レガシーアナログ段階を完全にスキップしています。この地域の防衛近代化は、堅牢な空中および艦艇搭載カメラポッドへの追加注文をもたらし、プレミアム軍用グレードハードウェアのマルチカメラシステム市場規模を拡大しています。

競合環境

バリューチェーンは適度に集約されており、上位5社のサプライヤーが出荷量の半数強を占めていますが、数十の地域専門業者が垂直ニッチに存在しています。Bosch、Continental、Sonyは数十億ドル規模の製造設備と光学技術の遺産を活用して自動車グレードのイメージャーを量産しています。一方、HikvisionとDahuaはアジアのスマートシティ入札を支配し、VMSソフトウェアとカメラハードウェアをバンドルしています。

戦略的M&Aは、AI推論とエッジコンピューティングIPに集中しています。RedwireによるEdge Autonomyの9億2,500万米ドルの買収は、防衛ISRタスク向けのターンキー空中プラットフォームを提供します。Synapticsは、バッテリー駆動デバイスの設計サイクルを短縮するSR-Seriesマイクロコントローラーで水平展開しています。Honeywellのオートメーション部門のスピンオフ計画は、より迅速な資本配分が可能な純粋な産業カメラインテグレーターを生み出すことになります。[6]Honeywell、「Honeywellがオートメーションおよびエアロスペースの分離意向を発表」、honeywell.com 小規模な新規参入者はアルゴリズムで競争し、光学技術ではなく、既存のフリートに後付けするサブスクリプションベースのビデオアナリティクスを提供しています。

規制もまた競争上の楔となっています。米国連邦調達規則は現在、特定の中国製コンポーネントを除外しており、EUのサイバーレジリエンス法は脆弱性の開示を要求しています。セキュアエレメントの認証と透明なサプライチェーンを持つベンダーがシェアを獲得しています。逆に、自社シリコンを持たない企業は、顧客がロックインなしにセンサーを交換できるソフトウェア定義のオープンSDKモデルに転換しており、これはマルチカメラシステム産業のパートナーエコシステムを拡大する戦略です。

マルチカメラシステム産業リーダー

Robert Bosch GmbH

e-con Systems

Dahua Technology Co., Ltd

CONTEMPLAS GmbH

VMukti Solutions Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:AgEagle Aerial Systemsは、精密農業ドローン向けにWingtraから20台のRedEdge-Pカメラの注文を受注し、2cmの測量精度を実現しました。

- 2025年3月:Synapticsは、マルチカメラサポートを備えたコンテキスト対応エッジAI向けAstra AIネイティブプラットフォームの下でSR-Series MCUを発売しました。

- 2025年2月:Honeywellは、オートメーション部門が2026年末までに独立して運営される3分割計画を発表しました。

- 2025年1月:CanonはISE 2025で1人のオペレーターによるマルチカメラオーケストレーションスイートをデビューさせました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、マルチカメラシステム市場を、2つ以上の同期ビデオセンサーの統合された工場供給アレイと、自動車、産業オートメーション、およびスマートシティセキュリティのユースケースにおける状況認識のためにフィードを360度またはパノラマビューにスティッチングする中央電子制御ユニットから生成される収益として定義しています。これらのシステムは、ソフトウェアがリアルタイムの合成画像を人間またはマシンユーザーに統合、キャリブレーション、および提供しなければならないため、単一レンズモジュールとは異なります。

調査範囲の除外:単一センサーのドライブレコーダー、マルチセンサー融合なしで販売されるスマートフォンカメラモジュール、およびアフターマーケットで後付けされる単体レンズは、本調査の範囲外とされています。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- カメラ

- 電子制御ユニット(ECU)

- イメージセンサーおよび光学系

- その他

- ソフトウェア

- 画像スティッチングおよびキャリブレーション

- コンピュータビジョンおよびAIアナリティクス

- サービス

- システムインテグレーション

- メンテナンスおよびサポート

- ハードウェア

- ディスプレイタイプ別

- 2D

- 3D/パノラマ

- 解像度別

- SD

- HDおよびフルHD

- 4K以上

- エンドユーザー産業別

- 自動車

- 乗用車

- 商用車

- セキュリティおよび監視

- 産業製造およびロボティクス

- メディア・エンターテインメント・放送

- スポーツおよびモーション分析

- ヘルスケアおよび医療画像診断

- その他

- 自動車

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア、欧州、および北米全域のモジュールメーカー、ティア1自動車サプライヤー、都市監視インテグレーター、およびフリートマネージャーにインタビューを実施しました。これらの対話により、デスクで発見した採用率をテストし、部品表の価格低下を検証し、モデルを確定する前に規制コンプライアンスコストを明確にしました。

デスクリサーチ

UNECE一般安全規制のタイムライン、NHTSAのFMVSS 111後方視認性申請、OICAの乗用車生産表などのオープンデータセットから始め、続いてUN Comtrade HS 8525出荷統計、Questelを通じてマイニングされた特許ファミリー、およびエッジ画像スティッチングに関する査読済み光学論文を調査しました。政府の輸入ログと交通当局の入札が出荷量シグナルを追加し、企業の10-Kと投資家向け資料が平均販売価格を明らかにしました。D&B HooversとMarkLinesへのアクセスにより、サプライヤーの収益とプラットフォーム搭載率を相互確認しました。このリストは例示的なものであり、トレンドと数値を裏付けるために他の多数のデータベースと公開論文が検討されました。

市場規模と予測

上位から下位へのアプローチで合計を固定し、乗用車生産量と新規固定監視設置数に検証済みのマルチカメラ普及率を乗じ、その後サプライヤーの開示からサンプリングされた平均販売価格×出荷量のロールアップで微調整しています。主要変数には、地域別のADAS義務化開始日、車両あたりの平均カメラ数、センサー解像度ミックス、ECUコスト曲線、および都市CCTVプロジェクト数が含まれます。毎年更新される多変量回帰により、これらのドライバーを過去の収益に関連付けています。シナリオ分析は、レベル3自動化からのアップサイドや都市予算の遅延を捉えています。ボトムアップ推定のギャップは、税関記録からの出荷量三角測量を使用して補完されています。

データ検証と更新サイクル

出力は3段階のアナリストレビューを経ます:独立した安全リコールデータとの差異チェック、新しい特許引用数とのベンチマーク比較、および承認前の最終健全性チェック。レポートは毎年再構築され、重要なイベントが主要ドライバーを変化させた場合には中間更新を提供します。

MordorのマルチカメラシステムベースラインがなぜI信頼性を持つか

公表された推定値は、企業が異なる範囲、価格体系、および更新頻度を適用するため、しばしば乖離します。

以下に主要なギャップが生じる箇所を説明します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 24億7,000万米ドル(2025年) | ||

| 19億7,000万米ドル(2024年) | 地域コンサルタントA | 乗用車のみに焦点を当て、パークアシストユニットをカウントし、産業および監視展開を除外している |

| 2,175億4,000万米ドル(2025年) | グローバルコンサルタントB | スマートフォン、一般的なCCTVおよびドローンリグを含め、普及率の相互確認なしにベンダー収益のロールアップを適用している |

これらの比較は、慎重に定義された範囲、変数の追跡、および毎年の更新により、クライアントに公開可能な入力で再現できる均衡かつ透明なベースラインを提供しながら、完全な商業的全体像を捉えていることを示しています。

レポートで回答される主要な質問

マルチカメラシステム市場の現在の規模は?

市場は2026年に26億9,000万米ドルと評価されており、8.88%のCAGRを反映して2031年までに41億2,000万米ドルに達すると予測されています。

マルチカメラシステムを最も多く購入するセクターはどこですか?

自動車は、サラウンドビューおよびADAS機能が車両クラス全体で標準化されるにつれ、2025年に54.05%の収益シェアでリードしています。

4Kカメラが普及している理由は何ですか?

ADASおよび産業検査向けのより精細な物体検出精度を提供し、4K以上のセグメントを2031年までに12.30%のCAGRで推進しています。

最も成長が速い地域はどこですか?

中東およびアフリカは、セキュリティ投資とスマートシティの展開により、2026年〜2031年にかけて9.35%のCAGRを記録すると予測されています。

プライバシー規制は採用にどのような影響を与えますか?

GDPRやCCPAなどの枠組みは、機密データをデバイス上に保持するエッジ処理アーキテクチャを促進し、AI対応カメラへの需要を高めています。

サービスセグメントの急速な拡大を促進するものは何ですか?

統合の複雑さの増大とシステムの生涯サポートの必要性により、組織は専門プロバイダーに向かい、2026年〜2031年のサービスのCAGRが9.85%となっています。

最終更新日: