建設カメラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.57 十億米ドル |

| 市場規模 (2031) | 0.86 十億米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設カメラ市場分析

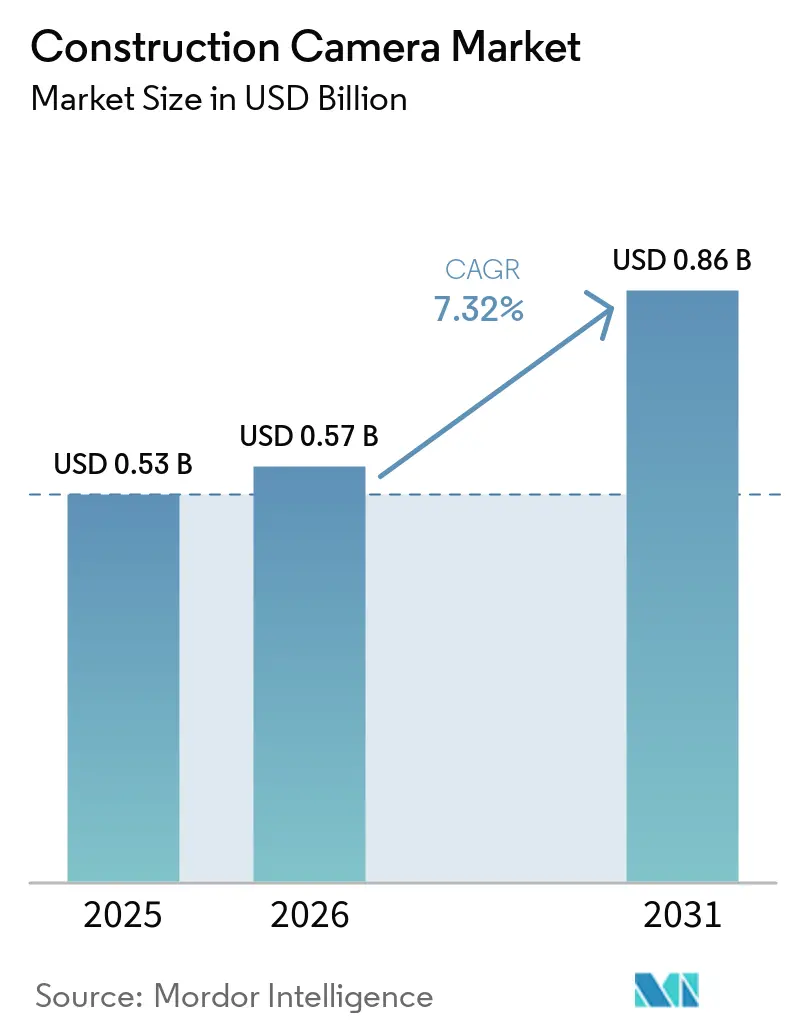

建設カメラ市場規模は、2025年の5億3,000万米ドルから2026年には5億7,000万米ドルに増加し、2031年までに8億6,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率7.32%で成長します。オーナーや保険会社が、工程遵守・安全コンプライアンス・施工品質の証拠として継続的な映像アーカイブを必須と見なすようになったことで、需要が高まっています。グリッドアクセスなしで数週間稼働できる太陽光発電リグが電源採用において主流となる一方、4G・5G対応ユニットは、かつてオンサイトルーターを必要としたWi-Fiメッシュに取って代わりつつあります。カメラベンダーはサービスとしてのソフトウェア価格設定に移行し、建設管理プラットフォーム内にフィードを組み込むことで、現場チームがRFIや変更指示に使用するのと同じワークスペースで映像を確認できるようにしています。ヘルメット未着用や転落リスクを検知するエッジ人工知能により、カメラは受動的な記録装置からリアルタイムの安全監視装置へと進化しており、米国の保険会社が提供するプレミアム割引は、中規模プロジェクトの多くで回収期間を短縮しています。一部の地域ではハードウェアコストの上昇やプライバシー規制の強化が普及を抑制しているものの、アジア太平洋地域における大型プロジェクトへの継続的な資金投入により、建設カメラ市場は二桁成長の軌道を維持しています。

主要レポートのポイント

- 電源別では、太陽光発電システムが2025年の建設カメラ市場シェアの51.33%を占め、2031年にかけて年平均成長率9.53%で拡大すると予測されています。

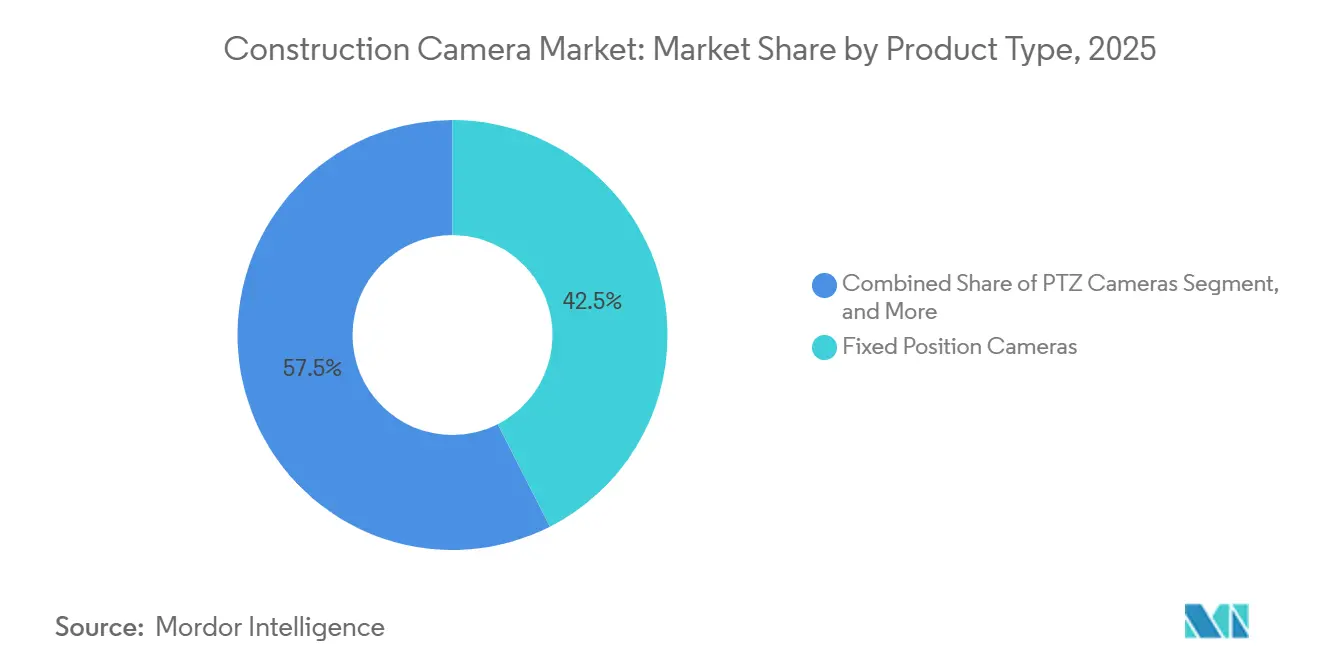

- 製品タイプ別では、移動式トレーラーおよびクレーン搭載リグが2026年から2031年にかけて年平均成長率9.37%で成長しており、2025年に収益の42.51%を占めた固定位置カメラを上回っています。

- 接続性別では、4G/5Gソリューションが2025年収益の57.39%を占め、年平均成長率9.76%で成長すると予測されており、建設業者がWi-Fiから離れる動きを反映しています。

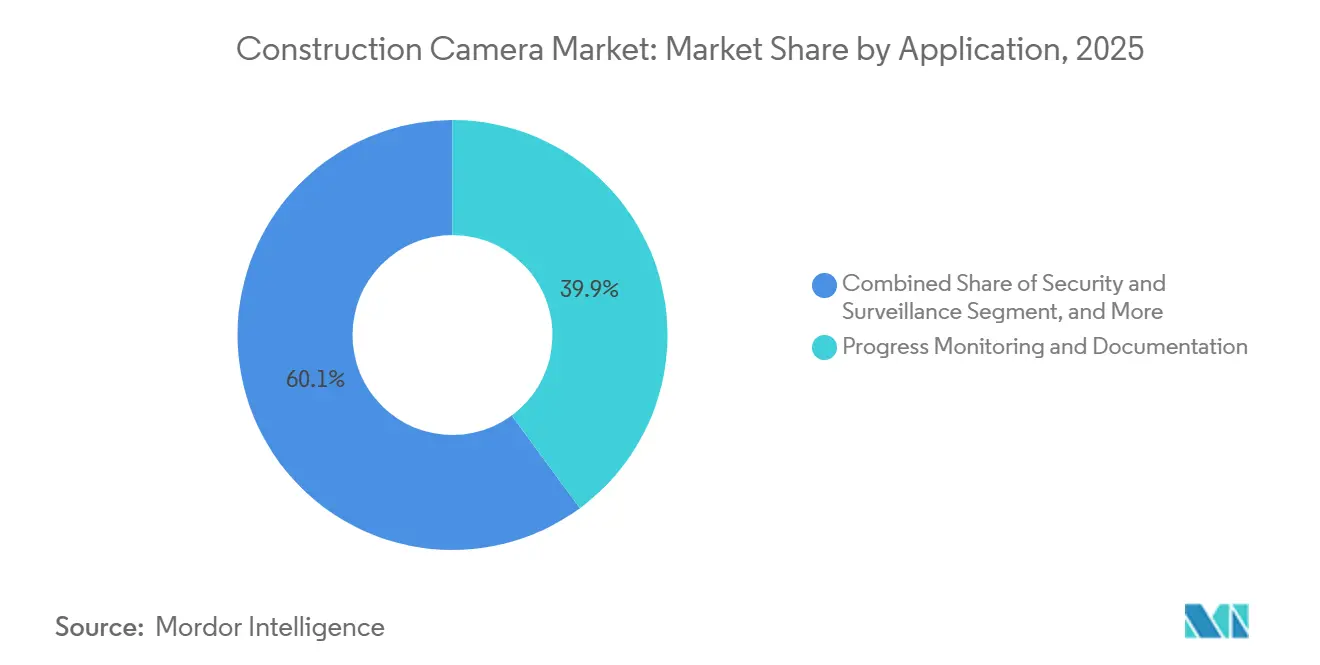

- 用途別では、進捗監視が2025年支出の38.13%でトップとなり、安全・コンプライアンス分析は2031年までに年平均成長率9.17%を達成すると予測されています。

- エンドユーザー別では、総合建設業者が2025年売上の45.98%を占めましたが、産業EPC・エネルギー企業が予測期間中に年平均成長率9.39%で最も急成長するセグメントとなっています。

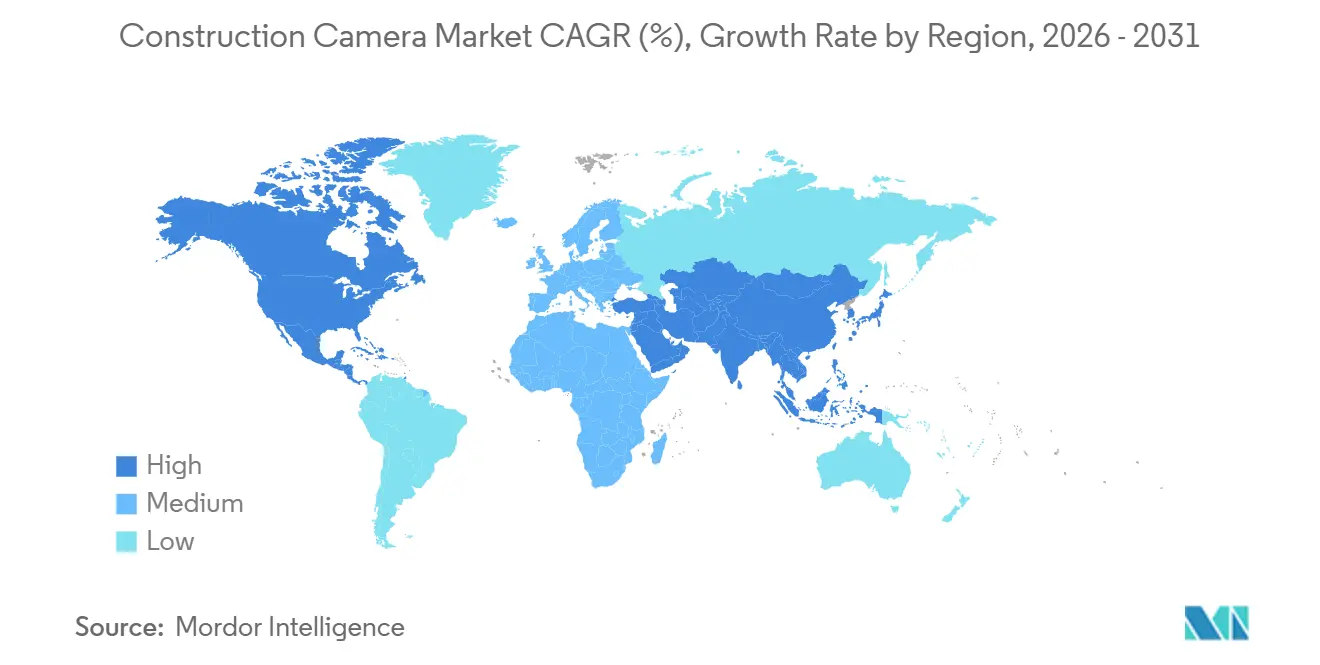

- 地域別では、北米が2025年の世界収益の38.83%を維持しており、アジア太平洋地域は2031年にかけて年平均成長率9.57%で最も急速な地域成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の建設カメラ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エッジAI安全・コンプライアンス分析 | +1.8% | 世界全体、北米・欧州での早期普及 | 中期(2〜4年) |

| ProcoreおよびAutodesk BIMとの統合 | +1.5% | 北米・欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 太陽光発電による自律的展開 | +1.3% | アジア太平洋地域・中東・南米の遠隔地 | 長期(4年以上) |

| 遠隔プロジェクトプラットフォームの採用拡大 | +1.2% | 世界全体 | 短期(2年以内) |

| 保険料割引 | +0.9% | 北米・欧州 | 中期(2〜4年) |

| 高解像度タイムラプスマーケティング | +0.7% | 北米・欧州を中心とした世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エッジAI安全・コンプライアンス分析

カメラ内のエッジプロセッサは、200ミリ秒未満でPPE未着用・近接危険・立入禁止区域への侵入を検知するようになりました。早期採用者は2025年にOSHA記録可能事故を34%削減し、建設業者が労働者補償保険料の引き下げ交渉を行う際に有利な立場を得ています。ローカル推論はインシデントのメタデータのみが現場外に送信されるためプライバシーを保護し、カリフォルニア州議会法案1221およびGDPRの要件を満たしています。普及は依然として高リスクの鉄骨建方・電気工事に集中していますが、チップセット価格の低下により、3年以内に一般工事にも恩恵が広がると見込まれています。

ProcoreおよびAutodesk BIMワークフローとの統合

プラグアンドプレイのアプリケーションプログラミングインターフェースにより、現場監督はプロジェクトダッシュボードを離れることなく、日次ログを開いてタイムスタンプをクリックし、同期された映像を呼び出すことができます。Procoreの投資対効果調査によると、このような統合を活用した建設会社は2026年に手戻りコストが23%低下し、工程超過が18%減少したと報告されています。現場クルーが竣工映像を統合BIMモデルと照合することで、設計者は施工が許容誤差から逸脱した際にほぼリアルタイムで警告を受け取り、かつては数週間を要していたフィードバックループが短縮されます。

太陽光発電による自律的展開

100ワットの単結晶パネルとリン酸鉄リチウムイオン電池を組み合わせることで、4Gカメラを最大14日間の曇天でも稼働させることができます。このハードウェアにより燃料配送や発電機のメンテナンスが不要となり、遠隔地での道路・橋梁建設時の炭素排出量が削減されます。電力会社は仮設グリッド引き込みに1マイルあたり15,000〜30,000米ドルを請求するため、太陽光発電リグの投資回収は1建設シーズン以内に実現されることが多いです。[1]Michael Lee、「遠隔建設向け太陽光発電の進歩」、energy.gov サウジアラビアのNEOMやその他の中東ギガプロジェクトに関する政府の義務付けにより、今後10年間にわたって太陽光発電カメラが制度化されます。

遠隔プロジェクト管理プラットフォームの採用拡大

ProcoreやAutodesk BIM 360などのクラウドスイートは、大手建設業者の主要な基盤システムとなっています。これらのプラットフォーム内にカメラフィードを組み込むことで、プロジェクトレビュー会議の時間が半減し、現場監督の時間を消費する個別の写真デッキ作業が削減されます。中堅建設業者がデジタル引き渡しを要求する公共入札を追求するにつれ、既製の統合機能をバンドルするベンダーが建設カメラ市場において重要な優位性を獲得します。

制約の影響分析*

| 制約 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数拠点への高い初期ハードウェアコスト | -1.4% | 世界全体、南米・アフリカで最も深刻 | 短期(2年以内) |

| プライバシーおよび労働者監視に関する規制強化 | -1.1% | 北米(カリフォルニア州、ニューヨーク州)およびGDPR規制下の欧州 | 中期(2〜4年) |

| 帯域幅とクラウドストレージの支出 | -0.8% | セルラーインフラが限られた地域 | 中期(2〜4年) |

| 電子機器関税の変動 | -0.6% | 北米、欧州への波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複数拠点への高い初期ハードウェアコスト

10〜20件のプロジェクトを管理する中規模建設業者は、マルチカメラシステムの導入に50,000〜150,000米ドルの多大な投資を割り当てる必要があります。サブスクリプションベースのモデルは初期コストを削減することでより利用しやすい入口を提供しますが、通常36ヶ月契約という長期的なコミットメントに企業を縛り付けることが多いです。これらの契約は1ユニットあたり合計10,800米ドルのコストに達する可能性があり、契約期間中にプロジェクト量が減少した場合、建設業者にとって課題となります。さらに、ブラジルにおける撮像機器への16%の輸入関税などの外部要因がコストをさらに押し上げ、調達をより高価なものにしています。アフリカの一部の国では、年利12%という高い設備融資へのアクセスが限られており、購入決定が遅れ、これらの地域における高度なカメラシステムの普及が妨げられています。

プライバシーおよび労働者監視に関する規制強化

カリフォルニア州議会法案1221および欧州連合のGDPRは、画像の収集・保存・使用に関して厳格な要件を課しており、撮影されたすべての画像について明示的な同意、保存ポリシー、および開示義務を義務付けています。コンプライアンスを確保するため、建設業者は法的審査、従業員研修、および必要なプロトコルの実施に年間20,000〜50,000米ドルのコストを負担します。さらに、保険会社は5年間のアーカイブ維持を引き続き義務付けており、企業は匿名化技術やオンプレミスデータ保管庫などのソリューションを採用せざるを得ません。これらの措置は追加的な複雑さをもたらし、調達決定を遅らせ、カメラ展開の準備が整っている地域においても撮像技術の普及を遅らせる可能性があります。[2]欧州委員会、「GDPRビデオコンプライアンスに関するガイドライン」、ec.europa.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モビリティが垂直建設での採用を促進

建設カメラ市場規模は製品タイプ別に見ると、固定位置ユニットが収益の42.51%を占めています。建設業者は、単一の視点で数ヶ月の作業をカバーできる高速道路や平坦な工業用地向けに、これらの低コストモデルを選択します。しかし、超高層ビルや橋梁の主塔では、クルーが毎週クレーンを移動させるため、固定ユニットは視線を失います。そのため、移動式トレーラーおよびクレーン搭載リグは年率9.37%で成長し、建設カメラ市場全体を上回っています。1台の移動式PTZが複数の固定ユニットに取って代わることができ、データプランの使用量とトラックの出動回数を削減します。ただし、モーターの複雑さが増すことで、特に砂埃の多いガルフ砂漠や北極の強風の中でのメンテナンスコストが上昇します。

移動式ソリューションは高度な分析を通じてプレミアム価格設定も可能にします。ベンダーはパン・チルト・ズームロボティクスとエッジAIモジュールをバンドルし、フロアごとの型枠進捗を認識して、アーンドバリュー指標をスケジューリングソフトウェアに送り込みます。オーナーがセルラーパッケージで事前設定された状態で届く貸借対照表外の機器を好むため、レンタルフリートが拡大しています。アジア太平洋地域と中東でメガプロジェクトのパイプラインが厚みを増すにつれ、容易に移設できるリグへの需要が予測期間にわたって製品タイプのシフトを確固たるものにします。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

電源別:太陽光発電システムが過半数を占める

2025年には太陽光発電設備が電源セグメントの51.33%を占め、現時点で最も高い建設カメラ市場シェアを持つカテゴリーとなっています。変換効率は現在22%に達し、リン酸鉄リチウムイオン電池が稼働時間を延ばすことで、AC電源の代替品を上回る年平均成長率9.53%の予測を牽引しています。グリッドサービスの延長には依然として1マイルあたり15,000〜30,000米ドルのコストがかかるため、現場が6ヶ月ごとに移動する場合、総所有コストは太陽光発電に有利です。2025年に特許取得されたセルラースロットリング技術は、低バッテリー状態での画像ビットレートを削減し、新たなパネルなしで稼働時間を維持します。

バッテリーのみのシステムおよびハイブリッドシステムは、パネルの償却が非現実的な90日未満の解体・造成工事に適しています。都市部の空き地開発では、トレーラーやタワークレーン用の仮設電源がすでに存在するため、AC電源のPoEカメラが引き続き有効です。全体として、太陽光発電の信頼性の向上と公共入札における炭素削減目標への適合が、建設カメラ市場の長期的な基盤としての地位を確固たるものにしています。

接続性別:セルラーがデフォルトのアップリンクに

接続性セグメントは、信頼性が純粋な帯域幅コストを上回ることを示しています。セルラーリンクは2025年に収益の57.39%を占め、2031年にかけて年平均成長率9.76%で加速すると予測されています。VerizonとAT&Tは現在、緊急時の優先アクセスと保証されたアップリンクを備えた建設専用プランを販売しており、ルーターやメッシュノードの監視というITオーバーヘッドを排除しています。PoEおよびイーサネットはギガバイトあたりのコストが最も安いですが、初期の土工事中にはほとんど設置されない恒久的な光ファイバートランクに依存しています。

Wi-Fiメッシュネットワークは、建設業者が鉄骨フレーム内の干渉が映像品質を低下させることを認識するにつれて衰退しています。プライベート5Gはエンタープライズの差別化要因として台頭しています。20ミリ秒未満のレイテンシでリアルタイム安全分析をサポートし、AIアルゴリズムが作業員が立入禁止区域に入った際にリフトを停止させることができます。初期のキャリア設定費用は高額ですが、大手総合建設業者は数十の稼働中プロジェクトにわたってコストを償却しており、建設カメラ市場においてセルラーが戦略的な選択肢であることを確認しています。

用途別:安全分析がニッチから必需品へ

進捗監視は2025年の支出の38.13%を占め、オーナーがプロジェクト進捗の時系列アーカイブを維持するために不可欠であり続けています。このセグメントは建設進捗の追跡とプロジェクトタイムラインの透明性確保において引き続き重要な要素です。しかし、安全・コンプライアンス分析は最も急成長するセグメントとして台頭し、積極的な危険軽減に対する規制要件の増加に牽引されて年平均成長率9.17%を記録しています。顔を匿名化するエッジAI技術の採用により、プライバシー規制に違反することなく継続的な監視が可能になりました。さらに、保険会社がメタデータアラートをニアミス介入の有効な証拠として認識するようになり、セグメントの成長をさらに支えています。セキュリティ用途も、銅の盗難や破壊行為がプロジェクトスケジュールにリスクをもたらすシナリオにおいて引き続き重要です。さらに、付加価値マーケティング動画が建設カメラの追加ユースケースとして注目を集めています。

デベロッパーは高解像度タイムラプス動画を投資家ダッシュボードに組み込むことで、問い合わせのオーバーヘッドを削減し、プレセールス活動を強化しています。これらのタイムラプス動画は、プロジェクト進捗の明確で魅力的なビジュアル表現をステークホルダーに提供し、潜在的な投資家の信頼と関心を高めます。カメラが多機能デバイスへと進化するにつれ、建設カメラ市場は安全、品質保証、営業など様々な部門にわたるより広い予算配分の恩恵を受けています。このユースケースの多様化により、現代のプロジェクト管理における建設カメラの重要性がさらに確固たるものとなっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:産業EPC・エネルギー企業が将来の成長を牽引

総合建設業者は2025年の売上の45.98%を占め、ほとんどの発注書を作成することで調達プロセスにおける主要な意思決定者となっています。しかし、産業EPC(エンジニアリング・調達・建設)企業およびエネルギーデベロッパーは年平均成長率9.39%で最も高い成長を遂げています。この成長は、LNG端末、太陽光発電所、洋上風力アレイなどのプロジェクトの複雑さと規模の増大によって牽引されており、複数の規制監督体制への厳格な遵守が求められます。これらのセクターのオペレーターは、コンプライアンスと説明責任を確保するために、溶接手順、水圧試験、試運転ステップなどの重要なプロセスを視覚的に記録する必要があります。

さらに、高等教育・医療セグメントのオーナーは、プロジェクト入札の前提条件としてカメラの使用を義務付けることが増えています。この要件はコスト負担を建設業者に上流へシフトさせますが、カメラベンダーにとってより深い市場浸透を確保します。さらに、カリフォルニア州交通局などの政府機関は、5,000万米ドルを超えるすべてのプロジェクトに対して4Kタイムラプス証拠を要求する特定の義務を実施しています。これらの規制・制度的要件により、建設カメラはプロジェクト予算において交渉の余地のない必須ツールとしての役割が確固たるものとなっています。このトレンドが建設カメラ市場における持続的で耐久性のある採用曲線を牽引しています。

地域分析

北米は2025年の世界収益の38.83%を占め、建設業者の賠償責任コストを最大25%削減する保険料クレジットによって支えられています。米国の59億米ドルのゴーディー・ハウ国際橋などのメガプロジェクトは、数十台の移動式PTZリグを展開し、リアルタイムフィード配信のためのプライベート5Gバックボーンの恩恵を受けています。カナダの貿易多様化回廊基金は、連邦政府が資金提供する道路・港湾でのタイムラプス記録を義務付け、カメラ入札のパイプラインを生み出しています。メキシコは、米国の輸出管理監査を満たす必要があるニアショアリング工業プラントを持ち、初日から継続的な視覚監視を設置しています。

アジア太平洋地域は、政府が交通回廊、海底トンネル、スマートシティ地区に数十億ドルの予算を配分するにつれ、最高の年平均成長率9.57%を記録すると予測されています。中国の420億米ドルの都市近代化プログラムは、汚職防止措置の視覚的証拠に資金提供を結び付けています。インドのブラフマプトラトンネルおよびドゥブリ・プルバリ橋は、国家道路局の品質プロトコルを満たすためにEPC契約にカメラ条項を組み込んでいます。[3]インド国家道路局、「品質保証プロトコル」、nhai.gov.in 日本の地震復興ガイドラインはすべての耐震改修工事にカメラを義務付け、韓国はパンチリストサイクルを短縮するBIMリンク映像オーバーレイを試験導入しています。これらの政策が建設カメラ市場への長期的な需要を組み込んでいます。

欧州は機会とコンプライアンスの摩擦のバランスを取っています。GDPRの規則により、インシデントにタグ付けされない限り映像保存は30日に制限されており、ベンダーは匿名化サービスを提供せざるを得ません。英国の建築安全法は高層資産にデジタルツインを要求し、カメラを生涯にわたる施設管理ツールへと変えています。中東では、NEOMのような政府系資金による都市が数千平方キロメートルにわたって太陽光発電カメラを要求しています。エティハド鉄道の110億米ドルのネットワークは遠隔砂漠の線路沿いに60台のユニットを設置し、極端な熱環境が堅牢なリグへの需要を加速させることを示しています。南米とアフリカは輸入関税と高い借入コストにより遅れをとっていますが、有料道路の特許権モデルがカメラの成果物を明記し始めており、成長の初期の種を蒔いています。

競合環境

上位5社であるEarthCam、OxBlue、Sensera、TrueLook、Evercamが市場を支配しており、業界は中程度に集中しています。EarthCamの第9世代プラットフォームはProcoreとシームレスに統合し、作業分解コードで写真にタグを付けることで、大企業アカウントのベンダーロックインを強化しています。Senseraのアダプティブビットレートパテントはソーラーダウンタイムを40%大幅に削減し、OxBlueは高層建設プロジェクトに対応するためコアが上昇するにつれて垂直に移動するクレーン搭載リグを販売しています。[4]OxBlue Corporation、「クレーン搭載カメラシステム」、oxblue.com 一方、Evercamはデバイス上で顔を自動的にぼかし、30日後に映像を消去するGDPR準拠のストレージソリューションを提供しており、欧州大陸でのコンプライアンスにとって重要な機能です。

Forsight AIやDigital Eagleなどの新興スタートアップは、任意のカメラ本体に取り付け可能なエッジコンピュートモジュールを導入し、PPE違反のローカル検知を可能にしています。ハードウェアは比較的コモディティ化されていますが、堅牢なソフトウェアエコシステムとキャリア関係の構築には数百万ドルの投資が必要であり、新規参入者にとって大きな参入障壁を生み出しています。ベンダーは単にカメラフィードを販売することから、負傷の削減やプロジェクト遅延の最小化など測定可能な成果を提供することへと焦点を移しており、価格モデルは現在クライアントが実現する節約額に合わせて設定されています。

地域の専門業者は特定のニーズに対応するニッチを開拓し、建設カメラ市場をさらに多様化させています。例えば、超低消費電力の北極圏キットは極寒環境向けに設計され、自律型トレーラーフリートはオーストラリアの遠隔採掘キャンプにサービスを提供するために設計されています。これらの特化したソリューションは、独自の運用上の課題に対応するカスタマイズされた製品への需要の高まりを示しており、市場が多様な要件を満たすために進化・拡大し続けることを確保しています。

建設カメラ産業のリーダー企業

EarthCam, Inc.

OxBlue Corporation

Sensera Systems, Inc.

TrueLook, Inc.

Evercam Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Verizonが米国の3つのメガプロジェクト回廊にミリ波5Gカバレッジを追加し、リアルタイムAI映像分析のための保証アップリンク速度を100Mbpsに引き上げました。

- 2026年2月:EvercamがGDPR対応の自動編集ツールをリリースし、映像がクラウドに到達する前にデバイス上で顔をぼかすことで、EU加盟国でのコンプライアンス監査を容易にしました。

- 2025年10月:EarthCamが第9世代Procore統合を導入し、エンタープライズ建設業者の画像仕分け時間を70%削減しました。

- 2025年9月:Verizonがプライベート5G建設ネットワークを米国の12の追加都市圏に拡大しました。

世界の建設カメラ市場レポートの範囲

建設カメラ市場は、固定式および移動式カメラシステムを通じて建設現場からの視覚データの取得・送信・保存・分析に特化したハードウェア、ソフトウェア、サービスの世界的なエコシステムで構成されています。これらのソリューションは、継続的または定期的な現場監視を可能にし、プロジェクトの透明性を向上させ、セキュリティを強化し、建設ライフサイクル全体にわたるデータ駆動型の意思決定を支援するために設計されています。

建設カメラ市場レポートは、製品タイプ(固定位置カメラ、PTZカメラ、360°/パノラマカメラ、移動式トレーラーおよびクレーン搭載カメラ)、電源(AC電源システム、太陽光発電システム、バッテリーのみ/ハイブリッドシステム)、接続性(4G/5Gセルラー、Wi-Fi/メッシュ、有線イーサネット/PoE)、用途(進捗監視・記録、セキュリティ・監視、マーケティングおよびステークホルダーエンゲージメント)、エンドユーザー産業(総合建設業者、オーナー/デベロッパー、政府・インフラ機関、産業EPC・エネルギー企業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 固定位置カメラ |

| PTZカメラ |

| 360°/パノラマカメラ |

| 移動式トレーラーおよびクレーン搭載カメラ |

| AC電源システム |

| 太陽光発電システム |

| バッテリーのみ/ハイブリッドシステム |

| 4G/5Gセルラー |

| Wi-Fi/メッシュ |

| 有線イーサネット/PoE |

| 進捗監視・記録 |

| セキュリティ・監視 |

| マーケティングおよびステークホルダーエンゲージメント |

| 総合建設業者 |

| オーナー/デベロッパー |

| 政府・インフラ機関 |

| 産業EPC・エネルギー企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 製品タイプ別 | 固定位置カメラ | ||

| PTZカメラ | |||

| 360°/パノラマカメラ | |||

| 移動式トレーラーおよびクレーン搭載カメラ | |||

| 電源別 | AC電源システム | ||

| 太陽光発電システム | |||

| バッテリーのみ/ハイブリッドシステム | |||

| 接続性別 | 4G/5Gセルラー | ||

| Wi-Fi/メッシュ | |||

| 有線イーサネット/PoE | |||

| 用途別 | 進捗監視・記録 | ||

| セキュリティ・監視 | |||

| マーケティングおよびステークホルダーエンゲージメント | |||

| エンドユーザー産業別 | 総合建設業者 | ||

| オーナー/デベロッパー | |||

| 政府・インフラ機関 | |||

| 産業EPC・エネルギー企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の世界の建設カメラ市場規模はどのくらいですか?

市場は2026年に5億7,000万米ドルと評価されており、2031年までに8億6,000万米ドルに達すると予測されています。

2026年から2031年にかけての建設カメラの年平均成長率はどのくらいですか?

市場はその期間にわたって年平均成長率7.32%で拡大すると予測されています。

2031年までに最も急速な売上拡大が見込まれる地域はどこですか?

アジア太平洋地域が年平均成長率9.57%で最も急速な地域成長を記録すると予測されています。

建設現場での太陽光発電カメラシステムの急速な普及を促進しているものは何ですか?

太陽光発電リグはグリッドサービス延長のコストと遅延を削減し、最大14日間の自律稼働時間を提供し、メガプロジェクトの炭素削減義務に適合しています。

エッジ人工知能は建設現場の安全監視をどのように変えていますか?

組み込みプロセッサはPPE未着用や近接危険をミリ秒単位で識別し、監督者が即座に介入できるようにし、OSHA記録可能事故をおよそ3分の1削減しています。

建設カメラのベンダー環境はどの程度集中していますか?

上位5社が世界収益の約40〜45%を占めており、地域の専門業者に十分な余地がある中程度の集中度を示しています。

最終更新日: