シネマカメラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.51 十億米ドル |

| 市場規模 (2031) | 0.72 十億米ドル |

| 成長率 (2026 - 2031) | 7.14% CAGR |

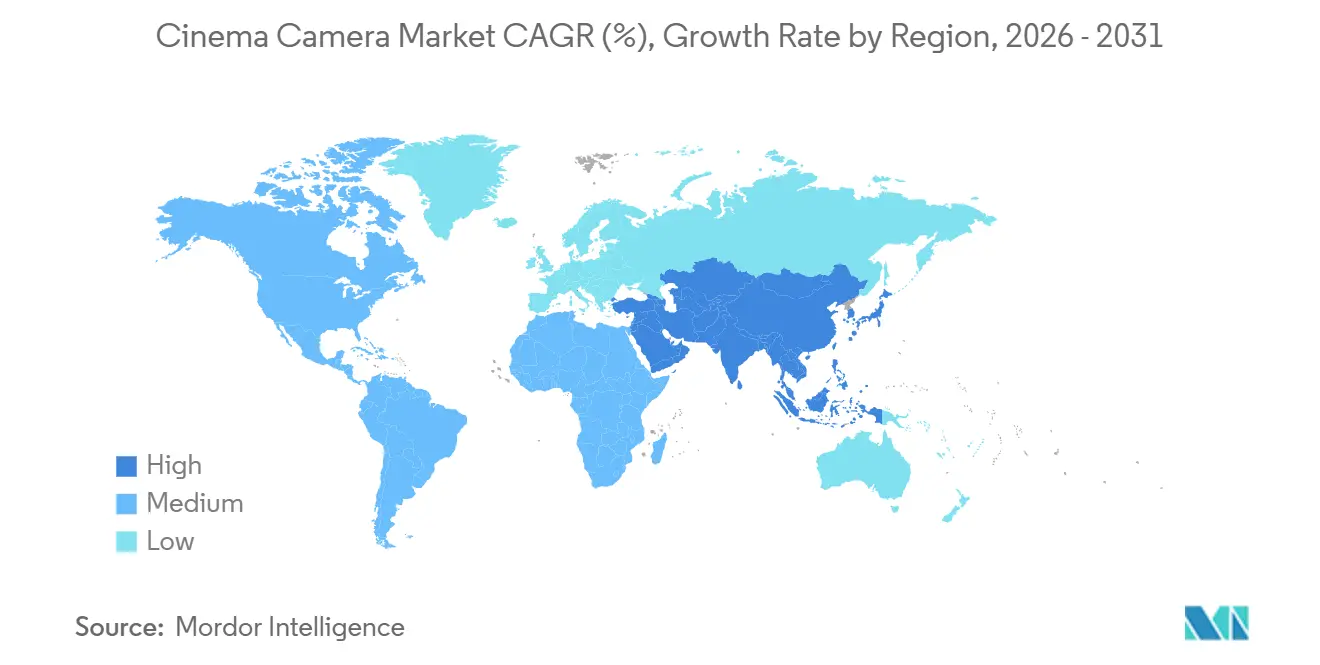

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシネマカメラ市場分析

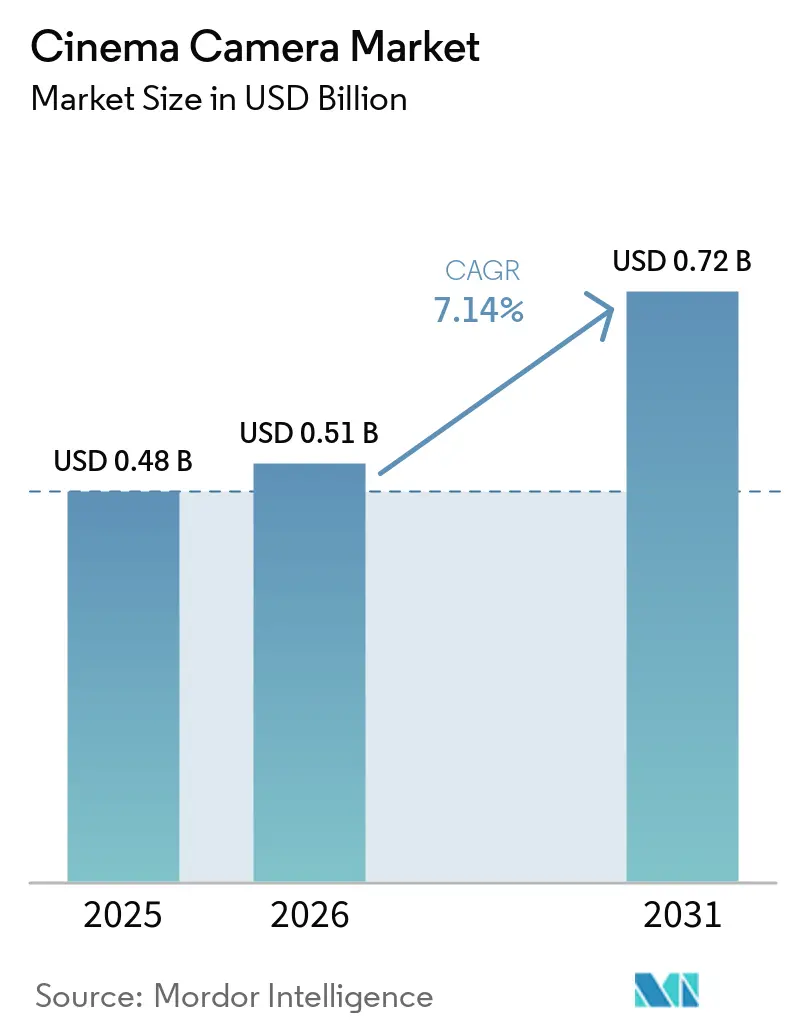

シネマカメラ市場規模は、2025年の4億8,000万米ドルから2026年には5億1,000万米ドルに増加し、2031年までに7億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.14%で成長します。ストリーミングオリジナル作品における4K以上のネイティブキャプチャへの需要拡大、バーチャルプロダクションによって引き起こされる短期化した更新サイクル、そして積極的な1万米ドル未満のフルフレーム製品投入が、スタジオ、レンタルハウス、インディペンデントクリエイターにわたる購買基準を塗り替えています。ジェンロック、低遅延メタデータ、AIアシスト式オートフォーカスを内蔵したボディに資本が流入しており、撮影現場での画像判断が上流に移行してポスト制作のスケジュールを圧縮しています。同時に、高予算の長編映画はホームディスプレイでプレミアムコンテンツを差別化する被写界深度の美学を追求してラージフォーマットレンズへのレンズ予算をシフトさせており、コスト重視のセグメントはオーバーサンプリングとプロキシワークフローを活用してデータレートのオーバーヘッドを抑制しています。

主要レポートのポイント

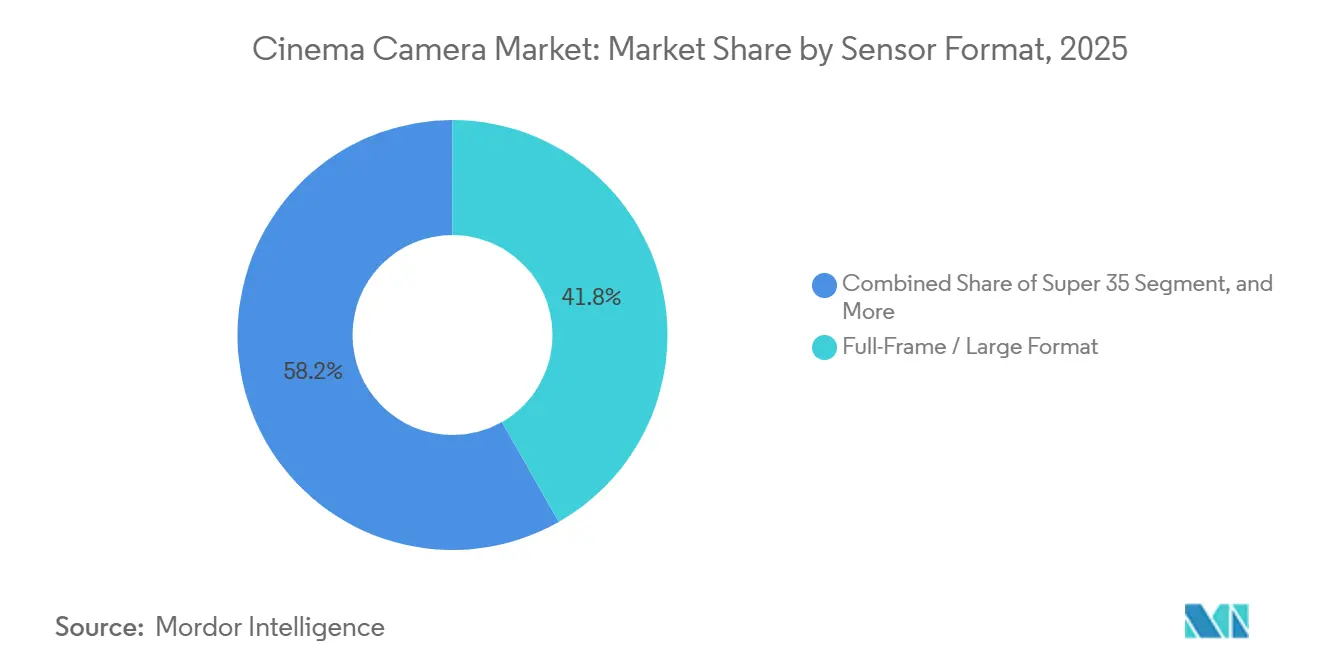

- センサーフォーマット別では、フルフレームおよびラージフォーマットモデルが2025年のシネマカメラ市場の41.78%を占め、同セグメントは2031年にかけてCAGR 7.94%で拡大する見込みです。

- 解像度別では、8K以上が最も成長の速いティアであり、2031年にかけてCAGR 7.88%で進展する一方、4Kは2025年の収益シェアの48.13%を占めました。

- カメラタイプ別では、バーチャルプロダクション統合ボディが7.63%の成長が予測される一方、従来型デジタルシネマカメラは2025年に66.43%の収益シェアを保持すると予測されています。

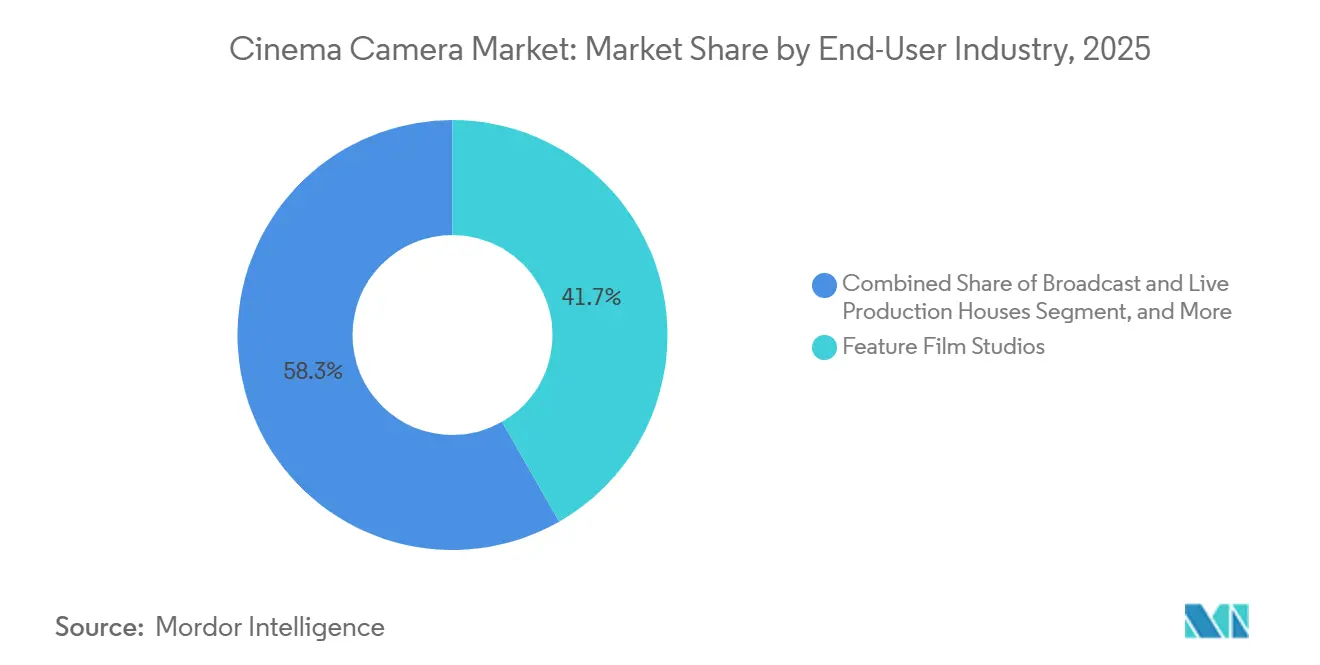

- エンドユーザー別では、長編映画スタジオが2025年の需要の41.74%を占め、インディペンデントおよびドキュメンタリー映像作家は2031年にかけてCAGR 8.01%で拡大しています。

- 流通チャネル別では、直接販売およびレンタルハウスが2025年の売上高の54.31%を占めましたが、オンライン小売は2031年にかけて7.73%成長すると予測されています。

- 地域別では、アジア太平洋が2025年の収益の33.12%でトップとなり、中東は2031年にかけてCAGR 8.14%で最も速いペースを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルシネマカメラ市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 4Kおよびそれ以上の映画コンテンツへの需要拡大 | +1.8% | 北米とアジア太平洋に集中したグローバル | 中期(2〜4年) |

| 急速なイメージセンサーの革新(積層型CMOS、グローバルシャッター) | +1.5% | 日本と韓国のセンサー製造拠点が主導するグローバル | 長期(4年以上) |

| 高予算長編映画におけるフルフレームおよびラージフォーマットの採用 | +1.3% | 北米とヨーロッパ、中東への波及 | 中期(2〜4年) |

| ジェンロック対応カメラを必要とするバーチャルプロダクションの拡大 | +1.2% | 北米とヨーロッパ、アジア太平洋で新興 | 短期(2年以内) |

| インディワークフロー向けAI搭載オートフォーカスおよびオンセンサー処理 | +0.9% | アジア太平洋と南米で急速に普及するグローバル | 中期(2〜4年) |

| レンタル需要を押し上げる新興市場の映画産業 | +0.8% | 中東、インド、韓国、ブラジル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

4Kおよびそれ以上の映画コンテンツへの需要拡大

ストリーミングプラットフォームは現在、4Kをベースラインの納品物として義務付け、ライブラリを将来にわたって有効に保つために6Kまたは8Kのオリジネーションを積極的に推奨しています。1エピソードあたり500万米ドル以上の予算を持つエピソードシリーズは、出力が4Kにとどまる場合でも、デジタルスタビライゼーションとリフレーミングのヘッドルームを視覚的なペナルティなしに確保するために、8Kボディを指定するケースが増えています。レンタルハウスは減価償却スケジュールより前に2K専用ストックを廃棄しており、新興映像作家の参入障壁を下げる急激なセカンダリーマーケットの値引きが生じています。[1]インディペンデントコマーシャルプロデューサー協会、「2025年制作フォーマット調査」、aicp.com コマーシャルプロデューサーもこのシフトに加わっており、2025年には北米とヨーロッパのスポット広告の63%が、リシュートなしにソーシャルメディアへの転用を支援するために6Kで撮影されました。したがって、解像度競争は高速オーバーサンプリングと堅牢な放熱が可能なセンサーに向けて新たな資本を引き寄せ、メディアカード、撮影現場のDITカート、クラウドアーカイブ全体のスループット要件を引き上げています。

急速なイメージセンサーの革新(積層型CMOS、グローバルシャッター)

ソニーは2024年に3つのグローバルシャッター積層型CMOSパーツをリリースし、読み出し時間を1ミリ秒未満に短縮して、ホイップパンやドローン移動時のローリングシャッター歪みを解消しました。キヤノンはオンセンサーに深層学習オートフォーカスを直接組み込み、被写体追跡精度を96%に引き上げ、1,000万米ドル未満の作品における専任フォーカスプラーへの依存を低減しました。フォルツァのプロトタイプセンサーは4Kで1,100fpsを達成し、高速キャプチャが15万米ドル以上の超専門システムを超えて普及できることを証明しました。これらのブレークスルーはシネマとブロードキャスト機器の性能差を縮め、メーカーは基本的な感度スペックではなくカラーサイエンスとメタデータの豊富さで差別化を迫られています。ただし、グローバルシャッターウェーハの生産が日本の2つのファブに集中しているため、供給リスクは依然として残っており、いかなる混乱も1年分の生産供給を絞り込む可能性があります。

高予算長編映画におけるフルフレームおよびラージフォーマットの採用

フルフレームリグは2025年の収益の41.78%を占め、映像作家が視聴者にプレミアムポジショニングを示す浅い被写界深度を追求するため、CAGR 7.94%に向けて順調に推移しています。ストリーミングオリジナル作品は1エピソードの予算の最大22%をカメラと照明に割り当てており、これはレガシーブロードキャストの15%と比較して、視覚的差別化が加入者維持のレバーとなっていることを強調しています。ラージフォーマットセンサーはまた、同一焦点距離での画角を広げ、レンズ交換を減らして1日のページ数を最大15%増加させます。レンズコストはスーパー35のガラスより約50%高く、薄いフォーカス面がリテイク数を増加させますが、需要が強いためレンタルハウスは依然として25〜30%の日額プレミアムを請求しています。その結果、高予算作品がプレミアムオプティクスを使用し、コスト重視の撮影がレガシーPLマウントセットを使い続けるという二層レンズエコシステムが生まれています。

ジェンロック対応カメラを必要とするバーチャルプロダクションの拡大

2025年までに世界中で300以上の常設バーチャルプロダクションボリュームが稼働しており、2020年の50未満から増加し、すべてのウォールがバンディングを避けるためにLEDリフレッシュサイクルにジェンロックできるカメラを必要としています。ソニーVENICE 2とARRI Alexa 35はいずれも、視差と照明がライブ背景に一致するよう、SMPTE ST 2110経由でリアルタイムエンジンに低遅延レンズメタデータをストリーミングします。レンタルハウスはジェンロック対応キットを在庫するために更新タイムラインを18ヶ月前倒しにしました。LEDステージを使用する制作はポストスケジュールを約30%短縮し、全体予算を15〜20%削減するためです。バーチャルプロダクション向けに設計されたカメラは現在、統合ワイヤレスレンズコントロールとオンセンサー歪みマップを搭載して出荷されており、これらの機能は以前はボルトオンモジュールとして販売されていました。これらの機能で遅れをとるメーカーは、バーチャルプロダクションがエフェクト重視のシリーズのデフォルトになるにつれて陳腐化のリスクを抱えます。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プロフェッショナルシネカメラの高い資本コストとTCO | -1.4% | 新興市場で深刻なグローバル | 中期(2〜4年) |

| ストレージとポスト予算を圧迫するデータ集約型6K〜12Kワークフロー | -1.1% | 北米とヨーロッパに集中したグローバル | 短期(2年以内) |

| グローバルシャッターセンサーウェーハのサプライチェーンの逼迫 | -0.7% | 日本と韓国にボトルネックを抱えるグローバル | 短期(2年以内) |

| 有害電子部品に関するエコ規制 | -0.4% | ヨーロッパと北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロフェッショナルシネカメラの高い資本コストとTCO

ARRI Alexa 35パッケージは、レンズ、ワイヤレスフォローフォーカス、モニター、プロプライエタリメディアを加えると15万米ドルを超えます。年間メンテナンスは取得コストの10%が平均であり、Codex Mediaは依然としてコンシューマーSSDの3倍の料金を請求しています。その結果、所有を正当化できるのは主要なレンタルハウスまたは継続的に制作するスタジオのみであり、小規模チームはNetflixの4K基準を5分の1のコストで満たすミラーレスハイブリッドに傾いています。ShareGridのデータによると、フラッグシップボディの損益分岐点は約80レンタル日後に達し、この期間に到達するのは通常、長期シリーズのみです。新興市場はさらに高いハードルに直面しており、15万米ドルの支出はインドやブラジルでは上級映像作家の約2年分の賃金に相当します。

データ集約型6K〜12Kワークフローがストレージとポスト予算を圧迫

8K RAWの記録は1時間あたり2.6TBを生成し、クラウドアーカイブコストを1GBあたり月0.023米ドルに膨らませ、10時間の長編映画の年間ストレージを7,200米ドルに押し上げます。リアルタイム8Kカラーグレーディングにはデュアルアダ GPUが必要で、1ベイあたり2万5,000米ドルが追加されます。[2]NVIDIA、「RTX 6000 Ada GPU データシート」、nvidia.com プロキシ生成はトランスコーディング作業を増加させ、ポストスケジュールを2〜3週間延長し、タイトルあたりの施設請求額を最大2万5,000米ドル膨らませます。インドの施設格差は顕著であり、8Kを処理できるショップはわずか12%で、60%のコストプレミアムでオフショアリングを余儀なくされています。そのため、制作はエフェクトプレートに8K、ダイアログに4Kというハイブリッドキャプチャアプローチを採用して品質と予算のバランスを取っていますが、フォーマットの混在は最終アセンブリ時のコンフォームリスクを高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサーフォーマット別:フルフレームがレンタル経済を塗り替える

フルフレームおよびラージフォーマットユニットは2025年の収益の41.78%を占め、このティアがCAGR 7.94%を2031年まで記録するにつれて、シネマカメラ市場におけるシェアは拡大すると予測されています。ハイエンドドラマとフランチャイズ映画は、ストリーミングオリジナル作品を従来のテレビと区別するためにこのフォーマットの浅い被写界深度に依存しています。レンタルハウスは、ピーク制作月に90%の稼働率を維持しながら、フルフレームキットがスーパー35より25%の日額プレミアムを獲得していると報告しています。スーパー35は、深いフォーカス面がリテイク数を減らし、数十年分のPLガラスがレンズ予算の圧力を軽減するため、ドキュメンタリーやランアンドガン長編映画には不可欠です。マイクロフォーサーズは、1.2kg未満のペイロードが必須のドローンやジンバルを担います。スーパー16および35mmフィルムはオートゥール作品に残存しますが、ラボの希少性に直面しています。メーカーは現在、クルーが同一シャーシでフルフレームとスーパー35を切り替えられるよう複数のセンサーブロックを受け入れるモジュラーボディを出荷していますが、この柔軟性は重量を15%増加させ、冷却を複雑にします。

シネマカメラ市場は、エディターがフォーマットをシームレスにインターカットできるよう、交換可能なブロック間でカラーサイエンスの同等性を維持するためのR&Dにますます向かっています。フルフレームの採用により、レンズサプライヤーはビンテージ焦点距離を新しいマウントで再発行することを余儀なくされており、その結果、2024年以降、週平均レンズレンタル収益は18%上昇しています。スーパー35の回復力は、BB4マウントアダプターとフルフレームガラスでは考えられないENGズームレンジに依然として依存するグローバルブロードキャストワークフローに起因しています。一方、マイクロフォーサーズの成長は、ソニーFX3のようなフルフレームボディが同等の重量クラスに達した時点で頭打ちになりました。2025年のフィルムの二桁成長は、主流のナラティブ制作ではなく、グレイン美学を追求するミュージックビデオから生じました。その結果、在庫マネージャーはフルフレームに設備投資を配分しながら既存のスーパー35ストックを活用しており、今後5年間のシネマカメラ市場シェアのダイナミクスを支えるデュアルフォーマット均衡を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

解像度能力別:8Kの勢いとワークフローの遅れ

4Kは2025年の収益の48.13%を占めましたが、8KはCAGR 7.88%を記録すると予測されており、8Kリグのシネマカメラ市場規模はインフラの準備状況より速く動いています。ソニーは2025年のVENICE 2出荷の72%が8K対応であったと示しており、即時の配信ニーズを上回る需要を示しています。視覚効果とアクションジャンルはスタビライゼーション用の大きなキャンバスを評価し、マーケティングチームはモーションフレームから高解像度スチルを取り出す能力を重視しています。クラウドストレージ企業は8Kインジェスト量の前年比320%成長を報告しています。対照的に、6Kはゴルディロックスのポジションにあり、4Kより50%多いピクセルを提供しながら8Kのデータ負荷を半減させ、中予算のスクリプト作品とコマーシャル撮影のスイートスポットとなっています。

誇大宣伝にもかかわらず、2025年に完成したタイトルの15%未満が4K以上でマスタリングされており、これはポスト施設へのアクセスがキャプチャの野心に遅れをとっているためです。制作はファイルの重さを管理するために視覚効果のハンドオフ時に8K RAWを4K OpenEXRにダウンレゾすることが多いです。シネマカメラ産業は、低ビットレートのメザニンファイルが同じカードに共存できるよう、キャプチャ時にH.265とApple ProRes記録オプションを組み込むことでワークフローの遅れに対抗しています。将来の需要はSSDとパブリッククラウドのエグレス料金のコスト低下にかかっています。一方、2Kカメラは帯域幅が解像度を制限するライブブロードキャストでのみ使用されています。ストリーミングプラットフォームが日本と韓国で8Kフロントエンドアプリを展開するにつれて採用は加速するはずですが、経済的実現可能性はデータセンターの電力消費とネットワーク転送コストのより広範な削減に依存します。

カメラタイプ別:バーチャルプロダクション対応ボディが台頭

従来型デジタルシネマカメラは2025年の収益の66.43%を占めましたが、LEDステージの使用が急増するにつれてバーチャルプロダクション統合ボディは7.63%で成長しています。これらの専用ユニットのシネマカメラ市場シェアは2031年までに30%を超えると予想されています。ジェンロック入力、低遅延レンズデータストリーミング、ワイヤレスフォーカスは、主要なエピソード契約のテーブルステークスとなっています。ソニーVENICE 2とARRI Alexa 35は、リアルタイム視差補正のための6ミリ秒未満のレイテンシ予算に牽引されて、ロサンゼルス、ロンドン、ソウルのステージでの予約をリードしています。フィルムカメラはシェア2%未満のアーティストニッチにとどまり、3D/VRリグは2025年にヘッドセット採用が冷え込んだため停滞しています。

メーカーは1万米ドル未満のボディにバーチャルプロダクション機能をますますダウンカスケードしています。BlackmagicのPYXIS 6Kはイーサネットでメタデータをストリーミングし、キヤノンC80はRFレンズマッピングをサポートし、インディクルーがプロシューマー予算でUnreal Engineに直接リンクできるようにしています。この民主化は、画質の差が縮まれば場合によってはプレミアムティアを侵食する可能性があり、ベンダーはマージンを守るためにフラッグシップ周辺にクラウドコラボレーションエコシステムを構築するよう促しています。ハイブリッドミラーレスモデルはオートフォーカスとコンパクトサイズにより単独オペレーター撮影を可能にするため、ドキュメンタリーフェスティバルを席巻しており、シネマカメラ市場のセグメント間での異なる優先事項を浮き彫りにしています。

エンドユーザー産業別:インディペンデントが数量を牽引し、スタジオが価値を支える

長編映画スタジオはコストに関わらずトップティアパッケージを購入またはレンタルし、2025年の需要の41.74%(金額ベース)を占めた一方、インディペンデントおよびドキュメンタリー映像作家はCAGR 8.01%で最高のユニット成長を記録しました。インディペンデント監督は、専任デジタルイメージングテクニシャンの必要性を排除する6,000米ドル未満のNetflix承認ボディをますます活用しています。2026年のサンダンス映画祭では、ドキュメンタリー出品作の半数以上にソニーFX3とFX6が登場し、手頃な価格とオートフォーカスがヴェリテ撮影でより重いリグを置き換えられることを確認しました。

オリンピックとNFLの権利保有者が4Kワークフローを義務付けると、ブロードキャスターは予想より速くアップグレードし、ENGスタイルのシネマハイブリッドのニュースルーム注文を押し上げました。[3]欧州放送連合、「4K展開調査」、ebu.ch 2週間以内にプロジェクトを完成させるコマーシャルプロダクション会社は、年間15回の撮影で償却できるよう、レンタルではなく所有するようになっています。サウジアラビアと韓国の政府映画基金インセンティブは、地元機材支出を優遇するリベートルールと相まって、シネマカメラ市場をさらに多様化させています。スタジオはプレミアムレンタルパッケージを引き続き支配しますが、インディペンデントが製品ラインの幅とファームウェアのケイデンスを導く数量トレンドを設定しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンラインファイナンシングが所有形態を変革

直接販売およびレンタルハウスは2025年の収益の54.31%を占めましたが、オンライン小売は0%APRの分割払いプランに支援されて7.73%拡大すると予測されており、初期資本を70%削減します。B&H Photo Videoは、2025年のシネマカメラ受注の42%がサードパーティファイナンシングを伴ったと開示しており、支払いの柔軟性がフリーランス映像作家やブティックエージェンシーの所有を解放する方法を示しています。1万米ドル未満の価格帯は、実機デモなしにオンラインチェックアウトを実現可能にしますが、5万米ドルを超えるボディは依然として保険と24時間交換をバンドルするレンタルネットワークを通じて流通しています。

メーカーは、実店舗ディーラーのコンサルティング価値を再現するために地域サービスハブとバーチャルコンフィギュレーターを設立しています。専門店は現在、市場シェアのわずか14%を占めるにとどまり、差別化を維持するために教育ワークショップとセンサークリーニングサービスへの再ポジショニングを進めています。シネマカメラ産業は、オンラインプラットフォームが増分ユニット成長の大部分を獲得する一方、高価値のスタジオ注文は制作保険要件に固定されたレガシーディーラー関係を通じて回転し続けると予想しています。

地域分析

アジア太平洋は2025年の収益の33.12%を提供し、シネマカメラ市場の戦略的成長エンジンであり続けています。中国の2025年の74億5,000万米ドルの興行収入の回復は、SF大作向けの6Kおよび8Kボディへの設備投資を促し、同国の補助金マトリックスは国内機材購入を優遇しています。韓国は、12のLEDボリュームを収容する釜山バーチャルプロダクションコンプレックスに1,500億ウォン(1億800万米ドル)を拠出し、ジェンロック対応カメラのローカル顧客基盤を保証しています。インドは2024〜25年度に3,455本の長編映画を認定し、12億3,000万米ドルの視覚効果セクターを記録しましたが、ポスト施設の12%しか8Kを処理できず、高解像度マスターを60%のプレミアムで北米ベンダーに送ることを余儀なくされています。

中東は、サウジアラビアの40%キャッシュリベートスキームが2030年までに100本の長編映画を目指すにつれて、2031年にかけて最速の地域CAGR 8.14%を記録すると予測されています。PlayMaker StudiosとJax Film Studiosは合計5億米ドルをLED装備のステージに投資しましたが、数百万米ドルの在庫を持つレンタルハウスは6社のみであり、制作はヨーロッパからキットを航空輸送することを余儀なくされ、30%の追加コストが発生しています。アラブ首長国連邦は映画サービスに対してゼロ税制を維持しており、ドバイは2025年に47件の国際撮影を誘致し、2023年比52%増となり、グローバルプロデューサーを魅了するラージフォーマットパッケージへの湾岸需要を強化しています。

北米とヨーロッパは合わせて2025年の支出の52%を占め、ロサンゼルスとロンドンのストリーミング本社への密なインフラと近接性に支えられています。米国だけで180以上のLEDステージを運営しており、エピソード予算はカメラと照明に最大22%を割り当てています。ヨーロッパは国別インセンティブと通関書類によって断片化されていますが、ARRIのミュンヘン拠点が高予算ヨーロッパタイトルの58%のシェアを確保しています。南米は輸入関税がカメラ価格を最大50%引き上げるため遅れをとっていますが、2025年のブラジルの312本の国内長編映画は、財政障壁が緩和されれば潜在的な需要があることを示しています。[4]ブラジル映画庁、「国内制作数2025年」、ancine.gov.br

競合環境

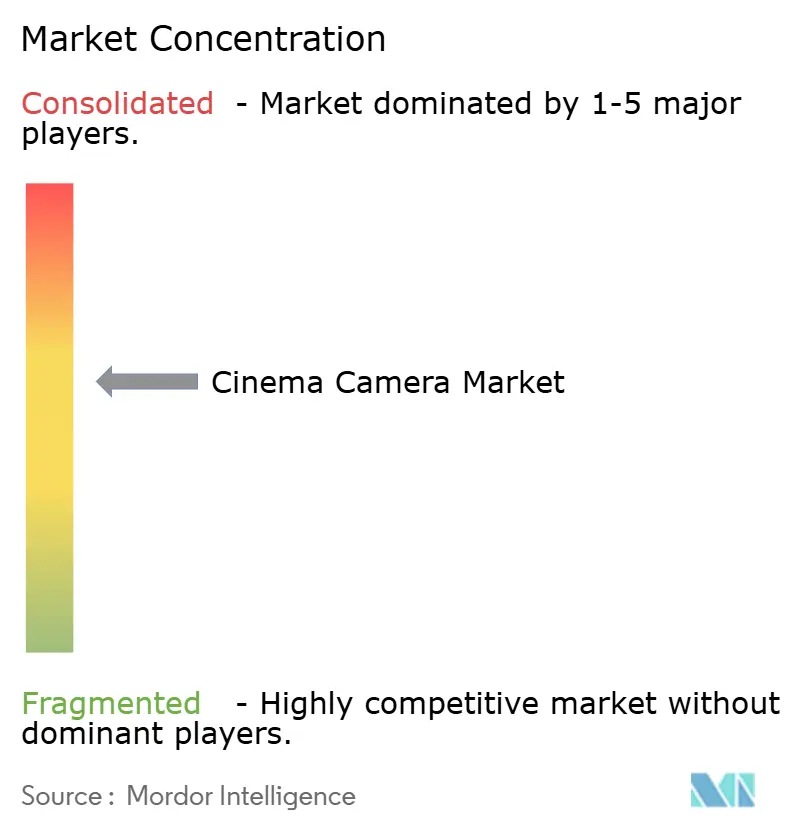

競争は中程度に集約されています。上位5社のベンダー、ARRI、ソニー、キヤノン、ニコン・RED、Blackmagic Designは2025年の収益の約68%を獲得しており、シネマカメラ市場に中程度の集中度を与えています。ARRIはプロプライエタリカラーサイエンスと28億米ドルの設置済みレンズエコシステムを活用して、Alexa 35を2026年サンダンスの長編映画の68%に維持しています。ソニーのデュアルベースISO VENICE 2は照明トラックの必要性を40%削減し、1日4カンパニームーブを撮影するエピソード入札を獲得しています。ニコンによるREDの買収は、オートフォーカスIPをシネマボディに組み込み、スチルと動画デバイスの差を縮める可能性のあるコンピューテーショナルイメージング機能を予告しています。

中国の挑戦者は価格で攻勢をかけており、Kinefinityは1万米ドルの8Kボディでアジア太平洋の8%のシェアを獲得し、Z CAMは西側価格の半額でバーチャルプロダクション対応モデルを販売していますが、限られたサービスネットワークが中国国外での普及を制限しています。ベンダーはますますソフトウェア、AI駆動フォーカス、ノイズリダクション、クラウドパイプラインフックで競争しており、これらが製品発表の目玉となっています。SMPTE ST 2110はメタデータフローを標準化し、ベンダーロックインを低減して、価格と納期リードタイムが支配するコモディティレイヤーにハードウェアを変えています。確立されたブランドは更新サイクルを24ヶ月に圧縮し、クラウドグレーディングやリモートモニタリングをバンドルして顧客をプロプライエタリエコシステムに留めることで対応しています。

今後を見据えると、5,000米ドル未満のNetflix承認エントリーレベルカメラボディは、市場において重要な未開拓の機会を提示しています。現在、BlackmagicのPYXIS 6Kがこのスペースを占める唯一の製品です。しかし、マージン侵食への懸念に対処した後、キヤノンやソニーなどの主要プレーヤーがこのセグメントに参入する可能性が高く、競争が激化すると予想されています。さらに、中国メーカーはロサンゼルスやロンドンなどの主要拠点にサービスデポを設立することで、西側のレンタルハウスをターゲットにすることが予想されています。これに対応して、既存の市場リーダーはファームウェアサブスクリプションモデルの導入などの革新的な戦略を採用する可能性があります。これらのモデルはコストを設備投資(capex)から運営費(opex)にシフトさせ、レンタル会社のフリート計画戦略を変革する可能性があります。

シネマカメラ産業リーダー

Arnold & Richter Cine Technik GmbH & Co. Betriebs KG (ARRI)

Red Digital Cinema, LLC

Blackmagic Design Pty Ltd.

Canon Inc.

Sony Group Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:キヤノンはC400およびC80でのキヤノンRAWライト6K 120fpsを有効にするファームウェアを発行し、高フレームレートのファイルサイズを35%削減しました。

- 2026年3月:ソニーはFX9 Mark IIを発売し、低照度環境で作業するドキュメンタリークルーを引き付けるためにデュアルベースISO 800/4000を追加しました。

- 2026年2月:ARRIはマルチカメラスポーツおよびコンサートカバレッジ向けに内蔵ファイバー伝送を備えたAlexa 35 Liveを発表しました。

- 2026年1月:Blackmagicは3万米ドルの17Kラージフォーマットボディ、URSA Cine 17Kを発表し、フラッグシップ競合製品より60%低い価格を設定しました。

グローバルシネマカメラ市場レポートスコープ

シネマカメラ市場とは、映画制作専用に設計・製造・流通・販売されるプロフェッショナルグレードのカメラのグローバル産業を指します。これらのカメラは、映画、テレビ、広告、デジタルコンテンツ制作に必要な高解像度映像、高度なカラーサイエンス、広いダイナミックレンジ、映画的な画質を提供するよう設計されています。

シネマカメラ市場レポートは、センサーフォーマット(フルフレーム/ラージフォーマット、スーパー35、マイクロフォーサーズ、スーパー16およびフィルム)、解像度能力(4K、6K、8K以上、2K HD以下)、カメラタイプ(デジタルシネマカメラ、フィルムカメラ、バーチャルプロダクション統合カメラ、3D/VRシネマカメラ)、エンドユーザー産業(長編映画スタジオ、インディペンデントおよびドキュメンタリー映像作家、ブロードキャストおよびライブプロダクションハウス、広告およびコマーシャルプロダクション会社)、流通チャネル(直接販売およびレンタルハウス、オンライン小売/Eコマース、専門カメラストア、正規リセラーおよびシステムインテグレーター)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| フルフレーム/ラージフォーマット |

| スーパー35 |

| マイクロフォーサーズ |

| スーパー16およびフィルム |

| 4K |

| 6K |

| 8K以上 |

| 2K HD以下 |

| デジタルシネマカメラ |

| フィルムカメラ |

| バーチャルプロダクション統合カメラ |

| 3D/VRシネマカメラ |

| 長編映画スタジオ |

| インディペンデントおよびドキュメンタリー映像作家 |

| ブロードキャストおよびライブプロダクションハウス |

| 広告およびコマーシャルプロダクション会社 |

| 直接販売およびレンタルハウス |

| オンライン小売/Eコマース |

| 専門カメラストア |

| 正規リセラーおよびシステムインテグレーター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| センサーフォーマット別 | フルフレーム/ラージフォーマット | ||

| スーパー35 | |||

| マイクロフォーサーズ | |||

| スーパー16およびフィルム | |||

| 解像度能力別 | 4K | ||

| 6K | |||

| 8K以上 | |||

| 2K HD以下 | |||

| カメラタイプ別 | デジタルシネマカメラ | ||

| フィルムカメラ | |||

| バーチャルプロダクション統合カメラ | |||

| 3D/VRシネマカメラ | |||

| エンドユーザー産業別 | 長編映画スタジオ | ||

| インディペンデントおよびドキュメンタリー映像作家 | |||

| ブロードキャストおよびライブプロダクションハウス | |||

| 広告およびコマーシャルプロダクション会社 | |||

| 流通チャネル別 | 直接販売およびレンタルハウス | ||

| オンライン小売/Eコマース | |||

| 専門カメラストア | |||

| 正規リセラーおよびシステムインテグレーター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

現在のシネマカメラ市場規模と2031年までの予測CAGRはどのくらいですか?

シネマカメラ市場は2026年に5億1,000万米ドルであり、2031年までに7億2,000万米ドルに達すると予測されており、CAGR 7.14%を記録します。

2031年にかけて最も速い成長が期待される地理的地域はどこですか?

中東はサウジアラビアの40%キャッシュリベートスキームと大規模なバーチャルプロダクション投資に牽引されて、2031年にかけてCAGR 8.14%で進展すると予測されています。

フルフレームおよびラージフォーマットセンサーがスーパー35よりシェアを拡大している理由は何ですか?

フルフレームおよびラージフォーマットセンサーはすでに収益の41.78%を占め、その浅い被写界深度の外観がストリーミングオリジナル作品を際立たせるためCAGR 7.94%で拡大しています。

8K採用を遅らせている主な運用上のハードルは何ですか?

8K RAWは1時間あたり2.6TBのデータを生成し、クラウドストレージとワークステーションのコストを膨らませ、CAGR 7.88%の予測成長率にもかかわらずポスト制作予算を圧迫しています。

カメラメーカー間の競合環境はどの程度集約されていますか?

上位5社のベンダー、ARRI、ソニー、キヤノン、ニコン・RED、Blackmagic Designは収益の約68%を獲得しており、この分野に中程度の集中度スコア6を与えています。

バーチャルプロダクションは新しいカメラ購入にどのような影響を与えていますか?

現在世界中で300以上のLEDボリュームが稼働しており、スタジオはポストスケジュールを最大30%短縮するジェンロック対応ボディを要求し、更新サイクルを加速させています。

最終更新日: