東南アジア電子機器製造サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

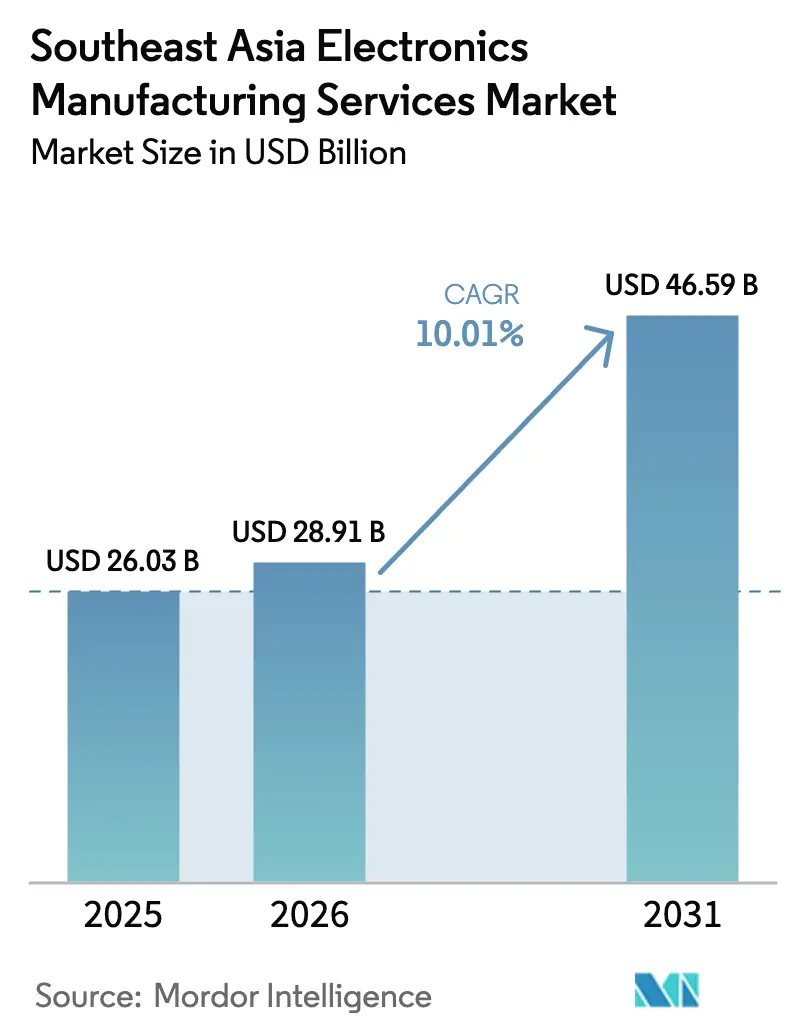

| 基準年の市場規模 (2025) | 26.03 十億米ドル |

| 市場規模 (2026) | 28.91 十億米ドル |

| 市場規模 (2031) | 46.59 十億米ドル |

| 成長率 (2026 - 2031) | 10.01% CAGR |

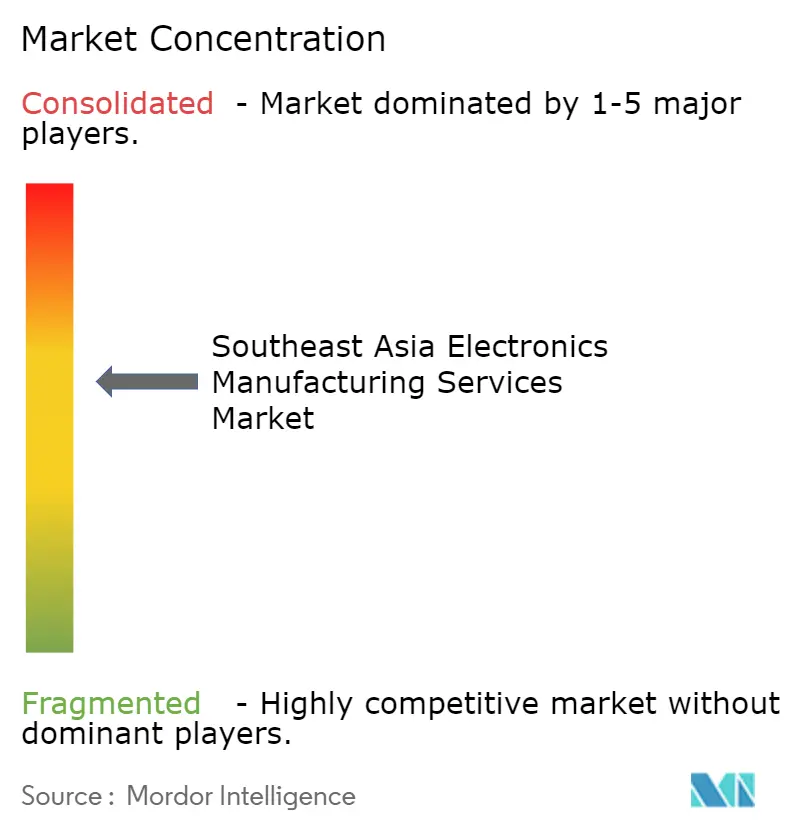

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア電子機器製造サービス市場分析

東南アジア電子機器製造サービス市場規模は2026年に280億9,100万米ドルと推定され、2025年の260億3,000万米ドルから成長し、2026年から2031年にかけてCAGR 10.01%で成長して465億9,000万米ドルに達する見通しです。外国直接投資の拡大、政府のインセンティブパッケージ、およびチャイナプラスワン分散化の推進が相まって、ASEANが優先生産拠点として台頭しています。消費者向け電子機器への持続的な支出、電気自動車プラットフォームの急速な成長、およびハイパースケーラーによるAIハードウェア需要が工場稼働率を高水準に維持しています。大手受託製造業者は歩留まり向上のために地域の自動化を深化させており、地域の専門企業は製品ライフサイクルの短縮を優先するデザイン重視のプログラムを獲得しています。ESGコンプライアンスコストの上昇と部品サプライチェーンリスクの長期化が、概して明るい見通しに影を落としています。

主要レポートのポイント

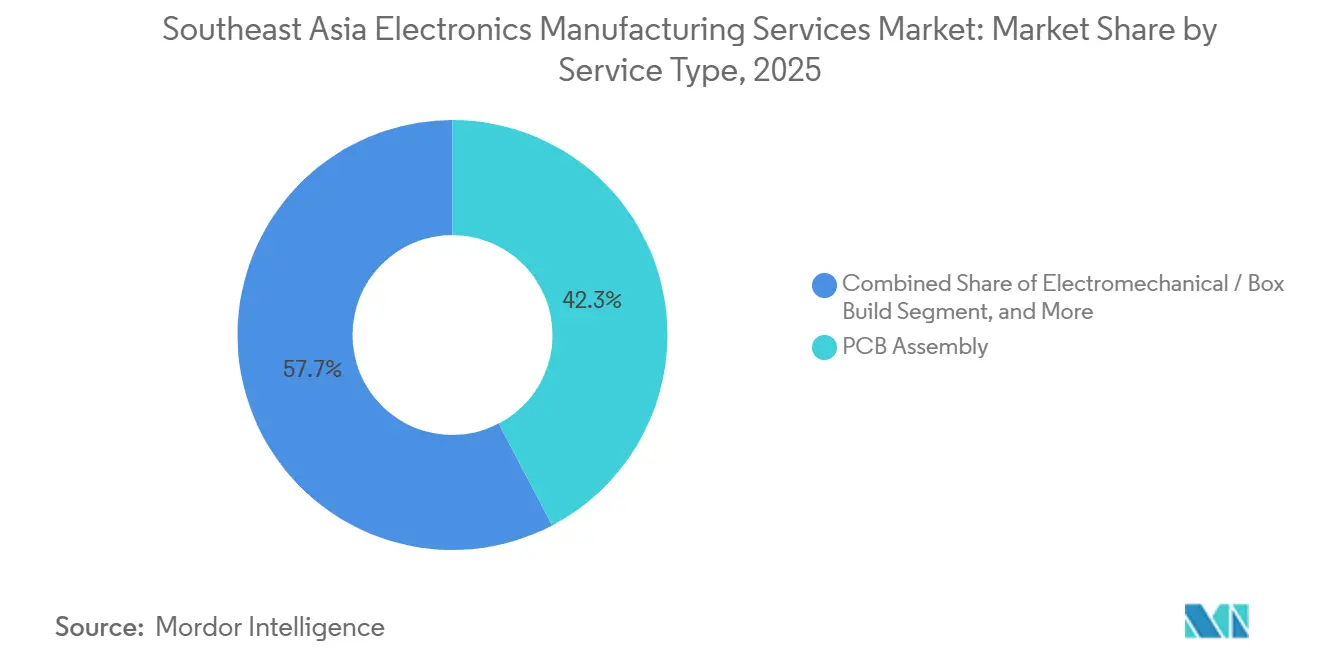

- サービスタイプ別では、PCB組立が2025年の東南アジア電子機器製造サービス市場シェアの42.33%を占め、電気機械組立およびボックスビルドは2031年までCAGR 11.12%で拡大する見込みです。

- ビジネスモデル別では、受託製造が2025年の東南アジア電子機器製造サービス市場シェアの63.19%を占め、ハイブリッドおよびターンキーモデルは2031年までCAGR 10.66%で拡大しています。

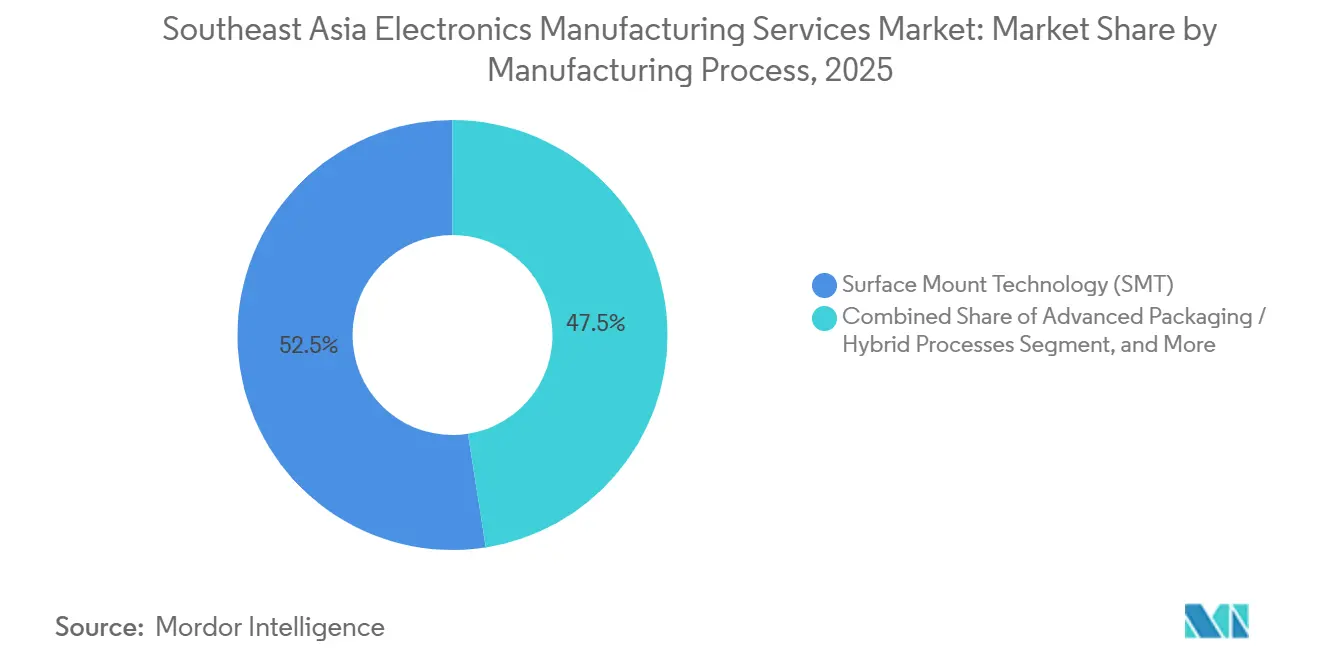

- 製造プロセス別では、表面実装技術が2025年の東南アジア電子機器製造サービス市場の52.47%を占め、先進パッケージングおよびハイブリッドプロセスは2031年までCAGR 10.71%で成長する見通しです。

- エンドユーザー別では、自動車向け電子機器が2026年から2031年にかけてCAGR 11.93%で拡大する見込みであり、2025年に東南アジアEMS市場シェアの33.67%をリードした消費者向け電子機器を上回る成長率となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジア電子機器製造サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMによる電子機器生産のアウトソーシング拡大 | +2.3% | ベトナム、タイ、マレーシアに集中するグローバル | 中期(2〜4年) |

| ASEAN中間層における消費者向け電子機器需要の急増 | +1.8% | インドネシア、フィリピン、ベトナム、タイ | 短期(2年以内) |

| 東南アジア諸国における政府インセンティブおよび自由貿易地域 | +1.5% | ベトナム、タイ、マレーシア、インドネシア、フィリピン | 長期(4年以上) |

| チャイナプラスワンのサプライチェーン分散化戦略 | +1.4% | ベトナム、タイ、マレーシア、インドネシアへの波及 | 中期(2〜4年) |

| ベトナムなど新興EMSハブにおける先進パッケージングの採用 | +1.2% | ベトナム、マレーシア、シンガポール | 長期(4年以上) |

| EMSプロバイダーと協業する地域デザインハウスの台頭 | +0.9% | マレーシア、シンガポール、ベトナム、フィリピン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEMによる電子機器生産のアウトソーシング拡大

ブランドOEMは最終組立およびテスト業務の地域EMSパートナーへの割り当てを増やしており、内部資本をR&Dに集中させることが可能となっています。Appleの2025年2月のインドネシアとの合意には1億5,000万米ドルのAirTag工場と半導体R&Dセンターが含まれており、ローカライズされたアクセサリー製造へのシフトを強化しています。Samsung Electro-Mechanicsはフィリピンの自動車向けMLCC(積層セラミックコンデンサ)ラインに507億フィリピンペソを投じ、2027年までの稼働を予定しています。[1]Alexis Romero、「サムスン、フィリピンにさらに500億ペソを投資」、philstar.com電気自動車向けパワーICの組立における同様の動きは、アウトソーシングが今や消費者向け、自動車向け、産業向け製品にまたがっていることを示しています。このトレンドは製品サイクルを短縮させており、EMS企業に対してラピッドプロトタイピングおよび新製品導入ラインへの投資を促しています。

ASEAN中間層における消費者向け電子機器需要の急増

可処分所得の増加とスマートフォンの普及が、家電製品、ウェアラブル、スマートホームデバイスへの地域需要を拡大しています。パナソニックはフィリピン・ラグナのキャンパスの一部を2026年から国内生産に転換するために300億フィリピンペソを充当しました。ベトナムを拠点とするPISEN Techは地域ブランド向けのモバイルバッテリー生産を拡大し、高ミックス・低ボリューム生産へのシフトを示しています。地域ブランドがコスト競争力を追求する中、EMSプロバイダーは柔軟なラインと迅速な段取り替えを維持する必要があります。

東南アジア諸国における政府インセンティブおよび自由貿易地域

税制優遇措置、資本財の免税輸入、インフラへの共同投資が地域のFDIブームを支えています。SamsungのフィリピンへのCREATE MORE法に基づく最初の大統領インセンティブパッケージの適用により、5年間の所得税免除と関税免除が受けられました。[2]Bam Natividad、「サムスン、フィリピン拡張に507億フィリピンペソを投入」、gizguide.comタイの投資委員会は東部経済回廊において同様の優遇措置を延長し、Celesticaの2024年の税負担を約4,400万米ドル軽減しました。期限付きのインセンティブは、地域調達や雇用創出の要件が厳格化される中、EMS投資家に対して設備能力を確保する緊急性を生み出しています。

チャイナプラスワンのサプライチェーン分散化戦略

多国籍企業は地政学的リスクおよび関税リスクを軽減するためにグローバルな生産拠点の再配置を進めています。LGは2025年4月にインドネシアのEVバッテリー施設に17億米ドルを追加投資しました。Celesticaは2024年に中国の売上高比率を5%に縮小する一方、AIネットワーキングハードウェア向けにタイおよびマレーシアの拠点を拡大しました。[3]Celestica Inc.、「2024年12月31日終了事業年度の年次報告書(Form 10-K)」、celestica.comこれらの動きは中国の国内販売事業を維持しつつ、地域的包括的経済連携(RCEP)の下で関税上有利なASEAN拠点への輸出志向型生産を移管するものです。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンの混乱と部品不足 | -0.8% | ベトナム、タイ、インドネシアで深刻なグローバル | 短期(2年以内) |

| 新興ASEAN諸国におけるインフラ制約 | -0.7% | インドネシア、フィリピン、ベトナム(地方都市) | 中期(2〜4年) |

| 高度技能製造における人材不足 | -0.5% | ベトナム、インドネシア、フィリピン | 中期(2〜4年) |

| EMSエクスポーターに対するESGコンプライアンスコストの上昇 | -0.4% | 地域の中小プレーヤーへの負担が大きいグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの混乱と部品不足

自動車グレードの半導体およびMLCCの供給逼迫は2025年初頭まで続きました。Celesticaは在庫水準の上昇を報告し、単一調達先リスクを緩衝するためにサプライヤー管理プログラムを継続しましたが、需要シグナルが変化した際にマージンが圧迫されました。規模の購買力や顧客からの前払い保証金を持たない中小EMS企業は注文キャンセルに直面し、調達先の多様化と強靭な物流の重要性が浮き彫りになりました。

新興ASEAN諸国におけるインフラ制約

電力の安定供給と港湾の混雑がインドネシアおよびフィリピンにおけるスケーラビリティを制限しています。バタンガス工業地帯のメーカーは依然として非常用発電機に資本を充当しており、道路渋滞が輸入部品のリードタイムのばらつきを増大させています。ベトナムの地方都市は低賃金を提供しますが、密集したサプライヤークラスターが不足しており、公共インフラが整備されるまでEMSプロバイダーは現地倉庫と人材育成に投資せざるを得ません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:OEMがターンキー統合を求める中でボックスビルドが拡大

電気機械組立およびボックスビルドサービスは2031年までCAGR 11.12%で成長し、2025年に記録されたPCB組立の42.33%のシェアを着実に侵食しています。統合ボックスビルド業務における東南アジアEMS市場規模は、OEMが筐体統合と直接出荷物流を単一契約で要求するにつれて拡大しています。JabilのタイにおけるInnoとの1万5,000平方メートルの金属筐体工場に関するパートナーシップは、垂直統合競争を象徴しています。PCB組立は多くのプロバイダーにとって参入点であり続けていますが、コモディティ化がエンジニアリング重視のニッチへのシフトを促しています。

設計製造性コンサルティング、ファームウェアコーディング、検証テストなどの補完的サービスが成長しており、高ミックス生産への需要が高まる中でEMS企業に安定した収益をもたらしています。逆物流からITアセット処分に至る物流サービスがライフサイクルサポートを強化しています。大手企業はマレーシアにおけるKeiteq DirectのアルミニウムダイカストとPCBの統合モデルに倣い、精密機械加工と射出成形を内製化しています。

ビジネスモデル別:ハイブリッドおよびターンキーモデルが設計から納品までの需要を獲得

受託製造は2025年の東南アジアEMS市場シェアの63.19%をリードし続けていますが、顧客は設計、調達、フルフィルメントを融合したリスク共有型ハイブリッドをますます好むようになっています。ハイブリッドおよびターンキーの取り決めは2031年までCAGR 10.66%を記録すると予測されており、製品投入までの期間を短縮する圧力を反映しています。PISEN TechのタイにおけるOEMとODMの両ラインは、EMS企業が内部設計能力を持たないクライアントのためにコンセプト、R&D、フルビルドを担う現状を示しています。

オリジナルデザイン製造は消費者向け電子機器アクセサリーおよび産業用IoTデバイスに集中しており、カスタマイズが付加価値を生み出しています。Valuetronicsのハノイ近郊の多機能キャンパスは、マーケティング、エンジニアリング、品質チームを統合し、市場投入時間を短縮するコスト削減および機能改善プログラムを提供しています。これらのフルスタックサービスは相当規模のR&D予算と強固な知的財産管理を必要とし、資本力のあるプレーヤーに有利です。

製造プロセス別:SMTの成熟と並行して先進パッケージングが台頭

表面実装技術は2025年の売上高の52.47%を維持しましたが、チップレット統合およびファンアウトウェーハレベルパッケージングへの需要が先進パッケージングを2031年までCAGR 10.71%へと押し上げています。先進パッケージングにおける東南アジアEMS市場規模は、国家支援が最も強いマレーシアとベトナムで最も速く成長しています。ASEマレーシアのモジュールおよびウェーハレベルチップスケールサービスがペナンのバックエンドクラスターを支えています。

スルーホール技術はパワーエレクトロニクスおよび過酷環境向け制御機器に残存していますが、シェアは低下傾向にあります。SMT、スルーホール、先進パッケージングを組み合わせたハイブリッドラインが自動車ドメインコントローラーおよび医療モジュール向けに登場しています。PCBCartの2025年3月のタイにおけるHDIおよびリジッドフレックス基板への参入は、高周波・高密度インターコネクトへの地域のシフトを示しています。

エンドユーザー別:EVが電子機器集約度を高める中で自動車が急成長

自動車向け電子機器はCAGR 11.93%で成長し、2025年に東南アジア電子機器製造サービス市場シェアの33.67%を占めた消費者向け電子機器との差を縮める見込みです。Samsung Electro-Mechanicsのフィリピンにおける自動車グレードMLCC生産計画は、EVプラットフォームへのシフトを裏付けています。EMSグループのラグナにおけるパワーICの生産拡大と2026年までのバタンガスへの量産移管は、地域の勢いを示しています。

コンピューターおよびモバイルデバイスセグメントは、特にベトナムとタイの組立ハブにおいてPCBの量的需要を支え続けています。産業機器は堅牢なエッジゲートウェイを必要とするインダストリー4.0の展開から恩恵を受けています。5Gラジオおよびデータセンタースイッチを含む通信インフラは、Celesticaの拡張されたタイおよびマレーシア工場にとって戦略的な垂直市場であり続けています。医療モジュール組立市場は、ASEAN諸国が医療機器規制の調和を進める中で安定した成長を享受しています。

地理的分析

ベトナムは地域の成長をリードしており、Foxconn、Pegatron、Luxshareがいずれも2024年以降にスマートフォンおよびアクセサリーラインに対応するため北部および南部のキャンパスを拡大しています。政府が先進パッケージングおよび半導体バックエンド業務を重視していることが付加価値を高めており、2020年に段階的な操業を開始したValuetronicsのハノイ多機能キャンパスがその証左です。地方都市における物流の課題と先進プロセスエンジニアリングにおける深刻な人材不足が障壁として残っていますが、全体的な勢いはシェアの継続的な拡大を示しています。

タイの東部経済回廊は自動車向け電子機器およびHDDサブアセンブリにとって不可欠な存在であり続けています。Jabilのエネルギー貯蔵システム向けラヨン筐体工場とCelesticaのAIハードウェア拡張は、タイが従来のストレージからエネルギー転換およびデータセンターハードウェアへと多様化していることを示しています。PCBCartのHDIおよびリジッドフレックスプロジェクトは5Gおよびレーダー需要を示しています。インセンティブスキームは2029年まで継続され、投資家に中期的な税制上の優遇期間を提供しています。マレーシアはペナンにおける先進パッケージングの拠点であり続けています。ASEマレーシアのICサブストレートの専門知識は、2025年3月のArmとマレーシアのチップ設計センターと連携し、カスタムシリコンを地域の組立ラインに供給します。JabilのペルリスにおけるグリーンフィールドサイトはEMS投資を発展途上の北部州にもたらし、経済的影響を広げています。

インドネシアとフィリピンは大型組立およびEVサプライチェーンのニッチ市場に向けて位置づけを強化しています。LGの17億米ドルのバッテリー投資はインドネシアのセルおよびパック生産への引力を示しています。Appleのバタム島AirTag施設および半導体R&Dセンターの計画はインドネシアの存在感をさらに高めています。フィリピンはSamsungの507億フィリピンペソのMLCC拡張とパナソニックの国内家電ラインを確保し、輸出と国内市場の両方における役割を強固にしています。シンガポールはハイテク志向を維持しており、自動車および産業用チップ向けのNXPとVISの12インチウェーハファブの建設計画を抱えています。精密エンジニアリング基盤は医療および産業計測器における高ミックス・低ボリューム契約に引き続き対応しています。

競争環境

地域市場は中程度の集中度を示しています。Foxconn、Flex、Jabil、Pegatron、Wistronの5社が2025年の売上高の半数以上を占め、自動化、グローバル調達力、マルチサイト冗長性を活用しています。Celesticaは2024年のアジアでの売上高比率を約70%とし、AIネットワーキングハードウェア向けにタイおよびマレーシアの拠点に新たな資本を投入しました。Venture Corporation、SVI Public Company、Hana Microelectronicsなどの地域チャンピオンは、顧客との近接性と柔軟なエンジニアリング重視のモデルを強みとしています。

地域デザインハウスとEMSプレーヤーの協業が新たな差別化要因として台頭しています。マレーシアを拠点とするSMD SemiconductorはRISC-Vおよびミックスドシグナル設計サービスを提供し、自動車、エネルギー、スマートヘルスデバイス向けのターンキーソリューションを提供しています。SynopsysのEDAツールのフィリピンのレイアウト企業による採用が地域のアナログICの能力を向上させています。技術アップグレードにはAI支援の外観検査とデジタルツインが含まれ、ダウンタイムの削減に貢献しています。

コストの逆風、ますます厳格化するESG義務、および顧客統合の継続的なトレンドが市場全体の競争を激化させています。これに対応して、大手プロバイダーは競争力と運営効率を高めるために垂直統合をより重視しています。同時に、中堅の専門企業は純粋な価格競争に巻き込まれることを避けるための差別化手段として、戦略的な設計パートナーシップを積極的に追求しています。

東南アジア電子機器製造サービス産業リーダー

Foxconn Technology Group

Flex Ltd

Jabil Inc

Pegatron Corporation

Sanmina Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Panasonic Manufacturing Philippinesがラグナテクノパークに新たなPEZAプロジェクトを登録し、2026年からファン、冷蔵庫、洗濯機の国内生産を開始する予定。

- 2025年11月:Samsung Electro-Mechanicsがラグナにおいて507億フィリピンペソのインセンティブ付き拡張を確保し、自動車グレードのMLCCを製造、2027年7月の稼働を目標とする。

- 2025年4月:Pegatronがインドネシア・バタムに5G対応スマート工場を開設し、地域で最も先進的な製造拠点となる。

- 2025年4月:LGがインドネシアのEVバッテリー複合施設に追加で17億米ドルを投じ、2025年の完成を予定。

東南アジア電子機器製造サービス市場レポートの調査範囲

東南アジア電子機器製造サービス市場レポートは、サービスタイプ(電子機器製造サービス、エンジニアリングサービス、テストおよび開発実装サービス、物流サービス、その他のサービスタイプ)、ビジネスモデル(受託製造(CM)、オリジナルデザイン製造(ODM)、ハイブリッド・ターンキー・その他のビジネスモデル)、製造プロセス(表面実装技術(SMT)、スルーホール技術(THT)、先進パッケージング・ハイブリッドプロセス)、エンドユーザー(モバイルデバイス、消費者向け電子機器、コンピューター、産業、自動車、通信、照明、医療、その他のエンドユーザー)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 電子機器製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | |

| プロトタイピング | |

| その他の電子機器製造サービス | |

| エンジニアリングサービス | |

| テストおよび開発実装サービス | |

| 物流サービス | |

| その他のサービスタイプ |

| 受託製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド・ターンキー・その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング・ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| 消費者向け電子機器 |

| コンピューター(PC・デスクトップ・ラップトップ) |

| 産業 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| サービスタイプ別 | 電子機器製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | ||

| プロトタイピング | ||

| その他の電子機器製造サービス | ||

| エンジニアリングサービス | ||

| テストおよび開発実装サービス | ||

| 物流サービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 受託製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド・ターンキー・その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング・ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| 消費者向け電子機器 | ||

| コンピューター(PC・デスクトップ・ラップトップ) | ||

| 産業 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー |

レポートで回答される主要な質問

2031年までに東南アジアのEMS需要はどの程度になるか?

東南アジア電子機器製造サービス市場規模は2031年までに465億9,000万米ドルに達する見込みです。

最も成長が速いサービスカテゴリーはどれか?

電気機械組立およびボックスビルド業務はCAGR 11.12%で成長すると予測されており、サービスタイプの中で最も高い成長率です。

なぜOEMはASEANへの生産移管を進めているのか?

中国からの分散化、充実した政府インセンティブ、および拡大する地域消費者市場への近接性が、OEMをベトナム、タイ、マレーシア、インドネシア、フィリピンへと引き付けています。

最も高い成長を示すエンドユーザー垂直市場はどれか?

自動車向け電子機器は電気自動車およびADASの普及に支えられ、2031年までCAGR 11.93%で拡大する見込みです。

地域における主な事業リスクは何か?

部品不足の継続と、特に電力および港湾物流におけるインフラの課題が近期的な制約となっています。

東南アジアの主要EMSプレーヤーはどこか?

Foxconn、Jabil、Flex、Pegatron、Wistron、Celesticaが地域規模でリードしており、Venture Corporation、SVI、Hana Microelectronicsは柔軟な付加価値プログラムに特化しています。

最終更新日: