米国エレクトロニクス製造サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

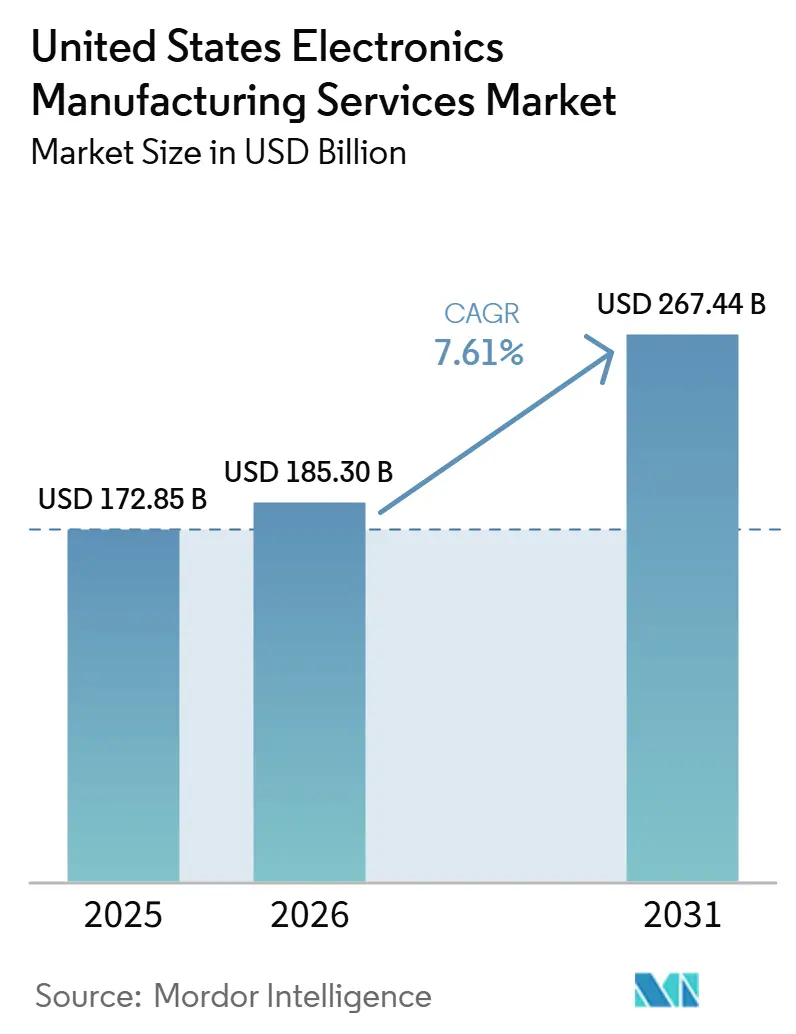

| 基準年の市場規模 (2025) | 172.85 十億米ドル |

| 市場規模 (2026) | 185.30 十億米ドル |

| 市場規模 (2031) | 267.44 十億米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国エレクトロニクス製造サービス市場分析

米国エレクトロニクス製造サービス市場規模は、2025年の1,728.5 ビリオン 米ドルおよび2026年の1,853.0 ビリオン 米ドルから2031年までに2,674.4 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 7.61%を記録する見込みです。生成AI向けハードウェアの展開、電気自動車パワーレインの国内化、およびCHIPSおよび科学法などの連邦政府インセンティブが堅調な需要を下支えするとともに、組立工程を国内ファブに近接させる動きを加速させています。ティア1の受託製造業者は、チップレット統合プログラムを取り込むべく先進パッケージングラインを拡張しており、中堅プロバイダーはプロトタイプサイクルを短縮するターンキー型新製品導入パッケージによる差別化を図っています。慢性的な熟練労働者不足と受動部品価格の変動がマージン拡大を阻害しており、SMTライン全体での協働ロボットおよび予知保全アナリティクスの急速な導入を促しています。コモディティ部品に関する契約上のリスク分担条項と、ハイブリッドビジネスモデルへの転換が、サプライチェーンの変動に対する主要な対応策として台頭しています。

主要レポートのポイント

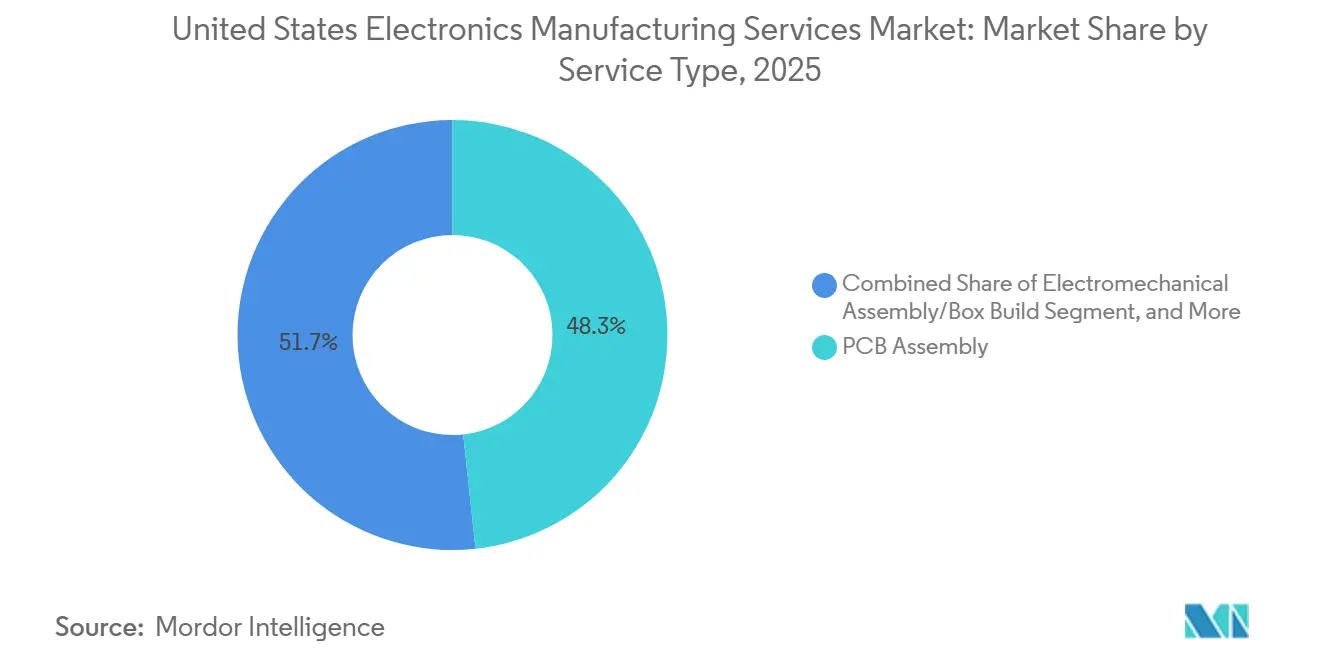

- サービスタイプ別では、PCB組立サブセグメントが2025年の米国エレクトロニクス製造サービスセグメント市場シェアの48.29%を占め、電気機械組立およびボックスビルドは2031年にかけてCAGR 8.65%で成長する見込みです。

- ビジネスモデル別では、受託製造が2025年の米国EMS市場収益の71.93%を占めましたが、オリジナルデザイン製造(ODM)セグメントは2031年にかけてCAGR 9.97%で拡大しています。

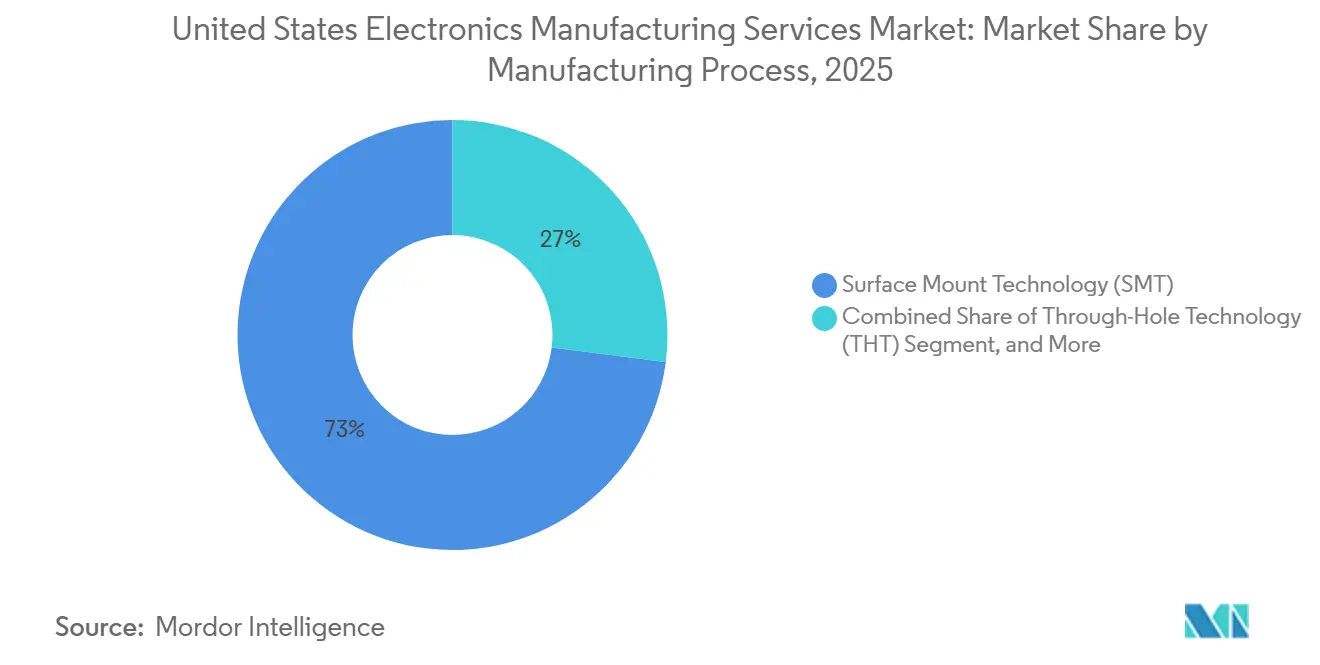

- 製造プロセス別では、表面実装技術(SMT)が2025年の米国エレクトロニクス製造サービス市場規模の72.99%を占め、先進パッケージングおよびハイブリッドプロセスは2031年にかけてCAGR 9.67%で進展しています。

- エンドユーザー別では、通信セグメントが2025年の市場シェア25.17%で米国エレクトロニクス製造サービス市場をリードしており、2031年にかけて最速のCAGR 10.55%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国エレクトロニクス製造サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リショアリングインセンティブの加速とCHIPS法補助金 | +2.1% | アリゾナ州、テキサス州、オハイオ州、ニューヨーク州 | 中期(2〜4年) |

| 高混合・高速組立を必要とするジェネレーティブAIハードウェアブーム | +1.5% | カリフォルニア州、ワシントン州、テキサス州 | 短期(2年以内) |

| EVパワートレインおよびADASへの自動車用エレクトロニクスの転換 | +1.3% | ミシガン州、テネシー州、ジョージア州、テキサス州 | 中期(2〜4年) |

| 安全でITAR準拠の防衛生産に対する需要の増大 | +1.1% | カリフォルニア州、バージニア州、マサチューセッツ州、アリゾナ州 | 長期(4年以上) |

| 精密SMT採用を促進する医療機器の小型化 | +0.9% | ミネソタ州、カリフォルニア州、マサチューセッツ州 | 中期(2〜4年) |

| 市場投入期間短縮のためにNPIをアウトソーシングするティア2およびティア3のOEM | +0.7% | カリフォルニア州、マサチューセッツ州、ニューヨーク州、テキサス州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リショアリングインセンティブの加速とCHIPS法補助金

連邦インセンティブは、先進製造投資税額控除の下で新規SMTおよび光学検査装置の税引後コストを25%引き下げ、限界的なビジネスケースを黒字に転換させました。CHIPS補助金プールの390億米ドルのほぼ全額が2025年末までにコミットされ、TSMCへの66億米ドル、インテルへの78億6,000万米ドル、サムスンへの47億4,000万米ドルが含まれており、それぞれが国内EMSパートナーに依存する共同設置型先進パッケージング能力に紐付けられていると報告されています。リショアリング・イニシアティブのデータによると、2024年に発表された米国製造業の雇用は244,000件であり、コンピューターおよびエレクトロニクスが35%を占め、追跡開始以来最高のシェアとなっています。[1]リショアリング・イニシアティブ、「2024年データレポート」、reshortenow.org これらのレバーが組み合わさることで、ウェーハ出力から1日以内のトラック輸送圏内に組立工程を配置し、製造性設計ループを短縮します。

精密SMT採用を促進する医療機器の小型化

植込み型除細動器、インスリンポンプ、ポータブル超音波プローブは現在、30µm未満の配置精度を要求する01005受動部品およびµBGAに依存しており、EMSプロバイダーはチップマウンターヘッドおよびX線検査ラインのアップグレードを余儀なくされています。ISO 13485監査では個々のリールロットまでのトレーサビリティが求められるようになっており、工場はリアルタイムで電子デバイス履歴記録に供給するレーザーマーキングおよび自動データキャプチャシステムの導入を推進しています。マイクロレーザー溶接および防湿コーティングブースを社内に持つプロバイダーは、滅菌準備が整った完成品アセンブリを出荷できるため、OEMの検証サイクルを数週間短縮でき、より多くの契約を獲得しています。その結果、米国キャンパス全体で精密SMT能力への需要を強化する低量・高利益率の医療プログラムが着実に流入しています。

市場投入期間短縮のためにNPIをアウトソーシングするティア2およびティア3のOEM

中規模の医療機器、産業用IoT、ネットワーキングベンダーは、社内チームがソフトウェアおよび規制申請に集中できるよう、新製品導入をEMSパートナーに委託しています。Plexusは2025年度にターンキーNPI収益が二桁成長を報告し、クラスII機器のプロトタイプからパイロットまでの平均サイクルが12週間未満に短縮されました。Flexは、2025年暦年における産業用IoTの最大5件の受注のうち3件が、部品調達、テスト治具設計、および初回品検証を含む完全ターンキー契約として構成されたと述べています。Jabilは、製造性設計レビューとサプライチェーンオーケストレーションのバンドルにより変更指示の頻度が30%削減され、中小OEMのエンジニアリング帯域幅が解放され、国内NPIスロットへの全体的な需要が高まったと付け加えました。

安全でITAR準拠の防衛生産に対する需要の増大

国防総省の信頼できるサプライヤー規則により、多くの航空電子機器、レーダー、および通信システムにおける海外組立が禁止され、2024年の2 ビリオン 米ドル超の電子機器契約が、管理対象非機密情報取扱認定を受けた国内EMS工場に振り向けられました。[2]国防総省の信頼できるサプライヤー、信頼できるサプライヤープログラム、

defense.gov 8拠点からなるマイクロエレクトロニクス・コモンズネットワークは、ウェーハ個片化からボードテストまで国内完結が義務付けられたプロトタイプロットに資金を提供しており、セキュアデータルームおよびサイバーセキュリティ成熟度モデル認証レベル2を有する施設に対して複数年にわたるバックログを保証しています。Sanmina、Jabil、およびCelestaicはいずれも2025年にITAR認定フロアスペースを拡張し、レーダー信号プロセッサおよび衛星バス航空電子機器を主要な成長ドライバーとして挙げています。[3]Sanmina Corporation、「2024会計年度年次報告書(フォーム10-K)」、sanmina.com この専用パイプラインはプロバイダーを民生用電子機器サイクルから切り離し、安全な米国エレクトロニクス製造サービスの長期的な成長見通しを押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国エレクトロニクス組立における慢性的な熟練労働者不足 | -1.0% | アリゾナ州、テキサス州、オハイオ州 | 短期(2年以内) |

| コモディティ部品価格変動による利益率圧縮 | -0.8% | 全国 | 短期(2年以内) |

| 先進基板向けPCBサプライチェーンの脆弱性 | -0.6% | 全国 | 中期(2〜4年) |

| クラウドベースのコラボレーションを制限するサイバーセキュリティおよびIP漏洩への懸念 | -0.5% | 全国、防衛および医療回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国エレクトロニクス組立における慢性的な熟練労働者不足

2025年、労働統計局はエレクトロニクス組立セクターにおける重大な課題を浮き彫りにし、12%の欠員率を報告しました。この不足により、IPC-A-610クラス3職種の採用充足までの中央値期間が90日を超えました。[4]米国労働統計局、「職業別雇用・賃金統計:エレクトロニクス組立工」、bls.gov これらの欠員の結果、賃金プレミアムは前年比18%急騰しました。この賃金上昇は具体的な影響をもたらし、プロバイダーのEBITを約120ベーシスポイント削減しました。さらに、労働力不足はSMTラインへのコラボレーティブロボットの導入を加速させ、業界の自動化への推進を裏付けています。コミュニティカレッジの資格プログラムはこれらの不足に対処することを目指していますが、その効果は2027年まで現れず、近期成長率が0.7%低下すると予測されています。

コモディティ部品価格変動による利益率圧縮

2024年初頭、積層セラミックコンデンサの価格は大幅に下落し、35%急落しました。しかし、わずか6ヶ月後にはこれらの価格が22%回復しました。この価格変動は固定料金のEMS契約に影響を与えただけでなく、Sanminaなどの企業を交渉の場に引き出し、パススルー条項の調整を求めることになりました。一方、上場企業は主にマイクロコントローラーの再設計による在庫評価損により、2023年から2025年にかけて営業利益率が80ベーシスポイント削減されるという課題に直面しました。その結果、この利益率圧縮により予測CAGRが0.5%下方修正されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ボックスビルドの成長がPCB組立を上回る

電気機械組立およびボックスビルドの収益は2031年にかけてCAGR 8.65%で成長する見込みであり、米国EMS市場の最大サブセグメントとしてPCB組立が2025年に保持する48.29%のリードを着実に縮小しています。この急増は、自動車メーカーがバッテリー管理システムおよびADASコンピュートモジュールを、エンクロージャー製造、ケーブルハーネス、およびライン末端機能テストをバンドルできる国内パートナーにアウトソーシングしていることを反映しています。ティア1プロバイダーはアルミニウムハウジングおよび大電流バスバーの大量購買を活用し、複数の車両プラットフォームにわたってツーリングを償却しますが、これは小規模な内製工場には再現できないダイナミクスです。

PCB組立はスマートフォン、ルーター、および産業用コントローラーにとって不可欠であり続けていますが、消費者の買い替えサイクルが長期化するにつれてユニット量は横ばいになっています。AIハードウェアスタートアップからのプロトタイピング受注がこの軟調さを部分的に相殺しており、短納期・高層数の作業をプレミアム価格のクラス3ラインに持ち込んでいます。製造性設計に関連するエンジニアリングサービスは必須条件となっており、同一キャンパス内でインサーキットテスト開発を実施できるプロバイダーが後続量産のより大きなシェアを獲得しています。ロジスティクスサービスはターンキー契約を補完し、OEMを部品ファイナンスから解放することで、資本制約のある医療および産業ニッチにおいて決定的な優位性をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

ビジネスモデル別:ハイブリッドおよびターンキー契約が勢いを増す

受託製造は2025年の米国EMS市場収益の71.93%を占めましたが、OEMが材料、組立、および規制文書をカバーするシングルインボイスソリューションを求めるなか、オリジナルデザイン製造(ODM)セグメントはCAGR 9.97%で進展しています。ターンキー契約のもとで、EMSプロバイダーは部品調達リスクを負い、バッファストックを保有し、サプライヤースコアカードを管理しますが、これらの特徴はFDA申請期限に追われる医療機器スタートアップにとって魅力的です。ハイブリッド契約は、ファームウェアおよびアルゴリズムIPを顧客のために確保しつつ、PCBレイアウトおよびテストフィクスチャ設計をEMSハウスに委託することで、コア技術を保護しながらビルドを迅速化します。

オリジナルデザイン製造は、差別化が薄いホワイトラベルネットワーキング機器およびPOS端末を中心としたニッチな経路にとどまっています。それでも、ハイブリッドモデルは制御権の放棄を懸念するOEMにとっての足がかりを提供しており、Plexusは2025年にそのようなエンゲージメントから二桁の成長を報告しました。サプライチェーンの予測不可能性が続くなか、インボイス統合とより迅速なエンジニアリング変更指示サイクルが、米国エレクトロニクス製造サービス(EMS)市場においてハイブリッドコホートに持続的な構造的優位性をもたらしています。

製造プロセス別:先進パッケージングがシステム統合を再定義する

表面実装技術(SMT)は2025年のプロセス収益の72.99%を占めましたが、先進パッケージングおよびハイブリッドプロセスは健全なCAGR 9.67%で成長しています。ファンアウトウェーハレベル、2.5Dインターポーザー、およびシリコン貫通ビア技術が、AIアクセラレーターおよびSiCパワーモジュールの歩留まり学習ループを短縮するために、従来のSMTと同じ建屋内に並置されるようになっています。クリーンルームおよびダイボンド能力を有するEMSプロバイダーはプレミアム価格を要求できます。これは、フロー後半で発見された歩留まり逸脱がプロジェクトのNPVを大きく損なう可能性があるためです。

スルーホール技術は電力変換モジュールおよび航空電子機器において存続していますが、耐振動性SMTパッケージが軍事・航空宇宙カタログに普及するにつれてそのシェアは低下し続けています。Intelが外部顧客にFoverosサービスを提供する計画は、OSATとEMSの境界の曖昧化を浮き彫りにしており、パッケージ済みチップレット、システムボード、および熱アセンブリが完全に組み合わされてテスト済みの状態でフロアを出る将来の市場を創出しています。資本集約度は上昇していますが、ラインが認定されると顧客の切り替えコストも上昇し、早期採用者のウォレットシェアを固定化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:自動車用エレクトロニクスが最速の成長を示す

通信セクターは2025年の米国EMS市場需要の25.17%をもたらし、2031年にかけて最速のCAGR 10.55%を記録する見込みです。クラウドおよびデータセンターインフラ、通信インフラ、エンタープライズネットワーキング、データセンターネットワーキング、衛星通信電子機器、ならびにケーブルおよびブロードバンドインフラ機器が含まれます。これらのサブセクターは個別の製造要件を生み出しており、通信は国内EMSプロバイダーにとって技術的に最も要求が高く、戦略的に重要なバーティカルの一つとなっています。

医療機器は、ISO 13485品質マネジメントシステムおよび厳格な設計履歴ファイルを必要とする埋め込み型機器および継続的モニタリングウェアラブルの小型化を背景に、安定した中一桁台の成長を記録しています。クラウドおよびデータセンターインフラは、米国EMSプロバイダーにとって通信セグメント内の重要なサブセクターです。Amazon Web Services、Microsoft Azure、Google Cloud、Meta、およびOracleを含む主要ハイパースケーラーは、AIインフラへの大規模投資を継続しています。航空宇宙および防衛ボードはほぼ独占的に信頼できるサプライチェーンチャネルを通じて流通しており、民生用電子機器が冷え込んだ際にも基本的なワークロードを確保しています。

地理的分析

アリゾナ州、テキサス州、オハイオ州、ニューヨーク州は2022年から2025年にかけて半導体および先進パッケージング投資の60%超を獲得し、輸送時間と物流リスクを削減する同心円状のEMS拡張を触媒しました。TSMCの650億米ドルキャンパスからインテルの1,000億米ドルのオハイオプロジェクトまで、発表された各ファブ複合施設は、高付加価値アセンブリをジャストインタイムで納品するために1時間以内のトラック輸送圏内にティア1およびティア2のEMSパートナーのハローを必要としています。

カリフォルニア州とマサチューセッツ州は、エンジニアリング人材の密度が高い労働コストを上回る植込み型医療機器、宇宙航空電子機器、AIプロトタイプブレードなどの設計中心のニッチにおける優位性を維持しています。一方、太平洋岸北西部はハイパースケーラーAIサーバーの展開から恩恵を受け、ワシントン州のEMS工場にクラウド需要の急増に連動した低量・高混合ビルドの安定したキューを提供しています。

ミシガン州とテネシー州を中心とする中西部は、州のインセンティブに支えられ、内燃機関ハーネスからEVパワーエレクトロニクスモジュールへの転換を進めており、IRAクレジットと連動しています。貿易協定法などの連邦調達規則は、機密カテゴリーに対して非米国製アセンブリを除外することで追い風を加えており、今後のEPAのPFAS規制は、より小規模な地域店舗に統合または撤退を強いる可能性のあるコンプライアンスハードルを引き上げるでしょう。

競争環境

米国EMS市場は中程度の集中度を示しており、Jabil、Flex、Sanmina、Celestica、およびPlexusが主要プレイヤーとして挙げられます。スケールリーダーは協働ロボットによるピックアンドプレース、AI対応AOI、およびデジタルツインラインシミュレーションに数億米ドルを投じ、2027年までに労働時間を20%削減することを目標としています。チップレットパッケージングに必要なクラス1000クリーンルーム、プラズマ前処理、およびサーモコンプレッションボンダーを備えた米国EMS施設は現在ごく少数であり、高い参入障壁を設定しています。

中堅スペシャリストは、利用率の制約から大規模工場が断るITARコンプライアンス、ISO 13485文書化、および迅速なNPIスロットを提供することで繁栄しています。ターンキーおよびハイブリッド契約の採用は見積もりから入金までのサイクルを短縮し、リアルタイム在庫およびサプライヤースコアリングが可能な統合ERPプラットフォームを持つプロバイダーを優遇します。セキュアなサプライチェーンオーケストレーション、および先進パッケージングとボードレベル組立の組み合わせには大きな空白領域があり、エンドツーエンドでサービス提供できる国内企業は10社未満です。

テクノロジーロードマップは分岐しており、スケールの大手企業は自動化と資本集約型の先進パッケージングに注力する一方、スペシャリストは規制監査と時間的制約のあるエンジニアリング変更指示に対応するためのクロスファンクショナルエンジニアリングチームに投資しています。その結果、両極端が成長するという共存モデルが生まれていますが、スケールも専門性も欠く中堅層ではシェア争いが激化しています。

米国エレクトロニクス製造サービス業界リーダー

Jabil Inc.

Flex Ltd.

Sanmina Corporation

Plexus Corp.

Benchmark Electronics Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:FlexとCerebras Systemsはパートナーシップを拡大し、ウェーハスケールAIコンピュートシステムの米国内製造を拡大することで、次世代AIハドウェア生産における主要な国内EMSパートナーとしてのFlexの地位を強化しました。

- 2025年12月:Celesticaはテキサス州リチャードソンのキャンパスに9,000万 米ドルの改修を完了し、チップレットベースのAIアクセラレーターモジュールをサポートするためのクラス1000クリーンルームおよびサーモコンプレッションボンディングツールを追加し、顧客への初回出荷は2026年第2四半期を予定しています。

- 2025年11月:Jabilはアリゾナ州チャンドラーの施設に1億5,000万 米ドルの先進パッケージングラインを稼働させました。このラインはTSMCのファブから12マイルの距離に共置されており、2026年半ばまでに月間最大20,000パネルのファンアウトウェーハレベルパッケージング量を実現します。

- 2025年10月:Flexはカリフォルニア州サンノゼに専用の医療機器NPI(新製品導入)センターを開設しました。このセンターにはISO 13485クリーンルームおよびラピッドプロトタイピングラボが備わっており、ウェアラブルおよび低侵襲手術ツールの設計検証サイクルを30%短縮するよう設計されています。

米国エレクトロニクス製造サービス市場レポートの範囲

米国エレクトロニクス製造サービス・米国EMS市場レポートは、サービスタイプ(PCB組立、電気機械組立・ボックスビルド、プロトタイピング、その他のEMS、エンジニアリングサービス、テストおよび開発、ロジスティクス、その他のサービス)、ビジネスモデル(契約製造、ODM、ハイブリッド・ターンキー)、製造プロセス(SMT、THT、先進パッケージング)、エンドユーザー(モバイル、コンシューマー、コンピューター、産業用、自動車、通信、照明、医療、その他)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| エレクトロニクス製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | |

| プロトタイピング | |

| その他のエレクトロニクス製造サービス | |

| エンジニアリングサービス | |

| テストおよび開発実装サービス | |

| ロジスティクスサービス | |

| その他のサービスタイプ |

| 契約製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド・ターンキー・その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング・ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| コンシューマーエレクトロニクス |

| コンピューター(PC・デスクトップ・ラップトップ) |

| 産業用 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| サービスタイプ別 | エレクトロニクス製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | ||

| プロトタイピング | ||

| その他のエレクトロニクス製造サービス | ||

| エンジニアリングサービス | ||

| テストおよび開発実装サービス | ||

| ロジスティクスサービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 契約製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド・ターンキー・その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング・ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| コンシューマーエレクトロニクス | ||

| コンピューター(PC・デスクトップ・ラップトップ) | ||

| 産業用 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー |

レポートで回答される主要な質問

2031年までに米国エレクトロニクス製造サービス市場の支出規模はどのくらいになりますか?

米国エレクトロニクス製造サービス市場は2031年までに2,674.4 ビリオン 米ドルに達する見込みです。

米国受託製造業者の予測成長率はどのくらいですか?

市場全体の収益は2026年から2031年にかけてCAGR 7.61%で上昇する見込みです。

2031年にかけて最も速く成長するEMSセグメントはどれか?

通信セクターはCAGR 10.55%で拡大し、他のすべてのエンドユーザーセグメントを上回る見込みです。

ターンキー契約が人気を集めている理由は何か?

ターンキーモデルは部品調達および在庫リスクをEMSプロバイダーに移転し、医療機器および産業用IoT企業の新製品導入を加速します。

労働力不足は自動化にどのような影響を与えているか?

認定組立工の12%の欠員率により、プロバイダーはコラボレーティブロボットおよび予知保全を導入して利益率を維持しています。

どの地域が最もEMS能力拡張を引き付けているか?

アリゾナ州、テキサス州、オハイオ州、ニューヨーク州は、CHIPS法半導体ファブに関連する発表済み投資の60%超を集合的に獲得しました。

最終更新日: