北米エレクトロニクス製造サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

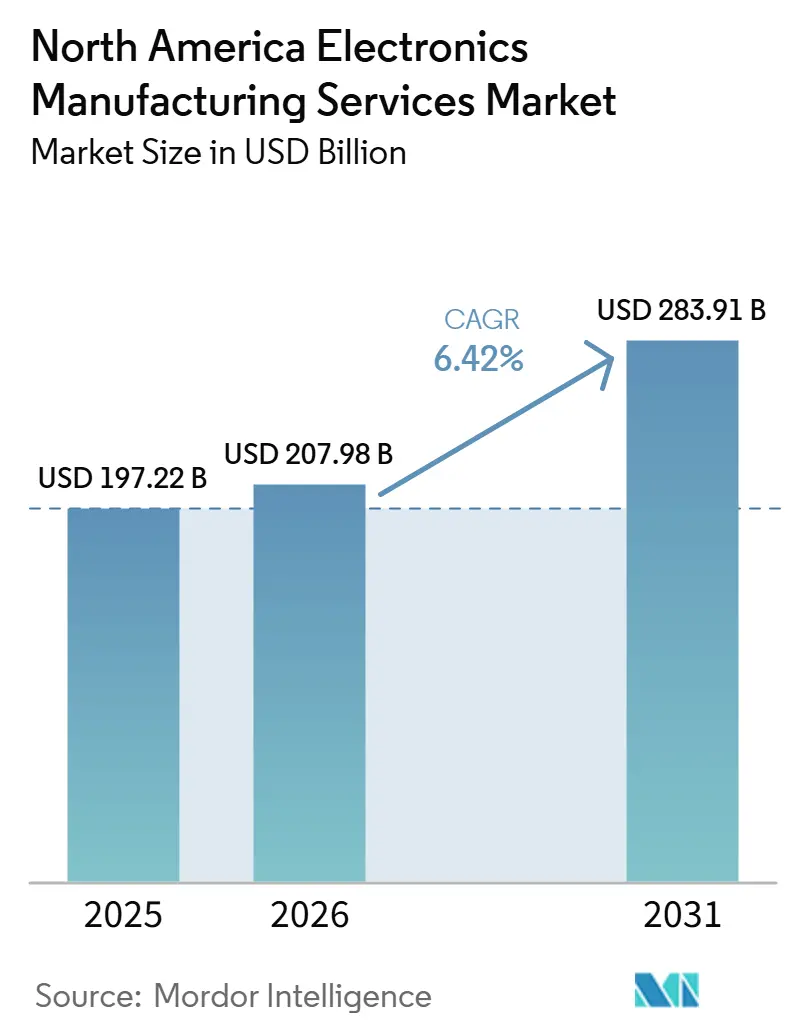

| 基準年の市場規模 (2025) | 197.22 十億米ドル |

| 市場規模 (2026) | 207.98 十億米ドル |

| 市場規模 (2031) | 283.91 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米エレクトロニクス製造サービス市場分析

北米エレクトロニクス製造サービス市場規模は2025年に1,972.2億米ドルと評価され、2026年の2,079.8億米ドルから2031年には2,839.1億米ドルに達すると推定され、予測期間(2026年~2031年)中にCAGR 6.42%で成長する見込みである。北米エレクトロニクス製造サービス市場規模は、公的インセンティブ、自動車の電動化、および防衛グレードのコンプライアンスが収束し、アジアから米国、カナダ、メキシコへと組立能力の再配分が進むにつれて拡大している。CHIPSおよび科学法に基づく連邦補助金は製造工場に大規模な資本注入をもたらしているが、プリント回路基板およびボックスビルドラインの下流における不足が、受託製造業者が今まさに解消しようと競い合っている重大なボトルネックとなっている。自動車OEMは、電気自動車のバッテリー管理システムおよび先進運転支援モジュールが、オフショアの大規模拠点では8週間の設計ウィンドウ内に供給できないクイックターンプロトタイプを必要とするため、ローカル調達を加速させている。2026年の米国食品医薬品局(FDA)品質マネジメントシステム規制に直面する医療機器メーカーは、新製品導入(NPI)サイクルを短縮するためにISO 13485認定パートナーへの業務集約を進めており、一方でハイパースケールクラウドプロバイダーは、人工知能(AI)サーバーボックスビルド向けの新施設を半導体バックエンド事業の近隣に設置している。FoxconnやPegatronなどのアジア大手が北米ラインを確立し、総アドレス可能収益が拡大する中でも長年の地域専門業者のマージンを圧迫するなど、競争圧力が激化している。

主要レポートのポイント

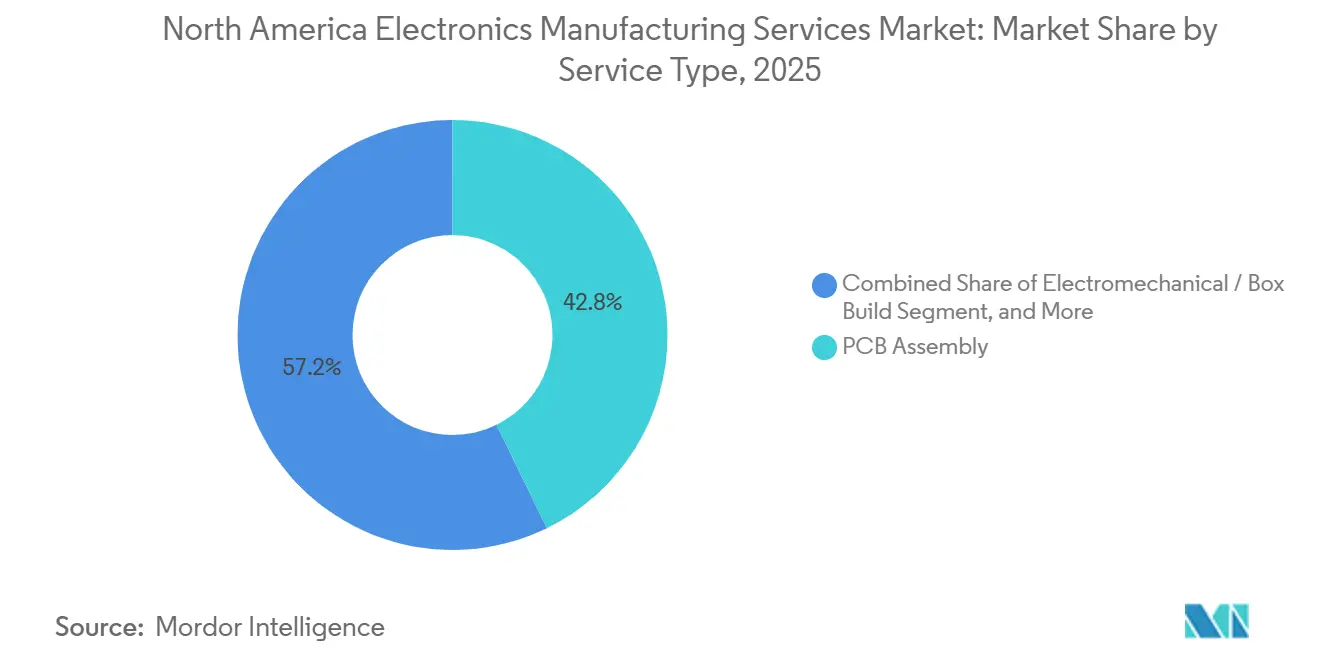

- サービスタイプ別では、プリント回路基板組立が2025年の北米エレクトロニクス製造サービス市場シェアの42.76%をリードし、電気機械組立およびボックスビルドは2031年にかけてCAGR 6.72%で拡大している。

- ビジネスモデル別では、受託製造が2025年の北米エレクトロニクス製造サービス市場シェアの64.58%を占めて支配的であったが、ハイブリッドおよびターンキー方式は2031年にかけてCAGR 6.81%で上昇すると予測されている。

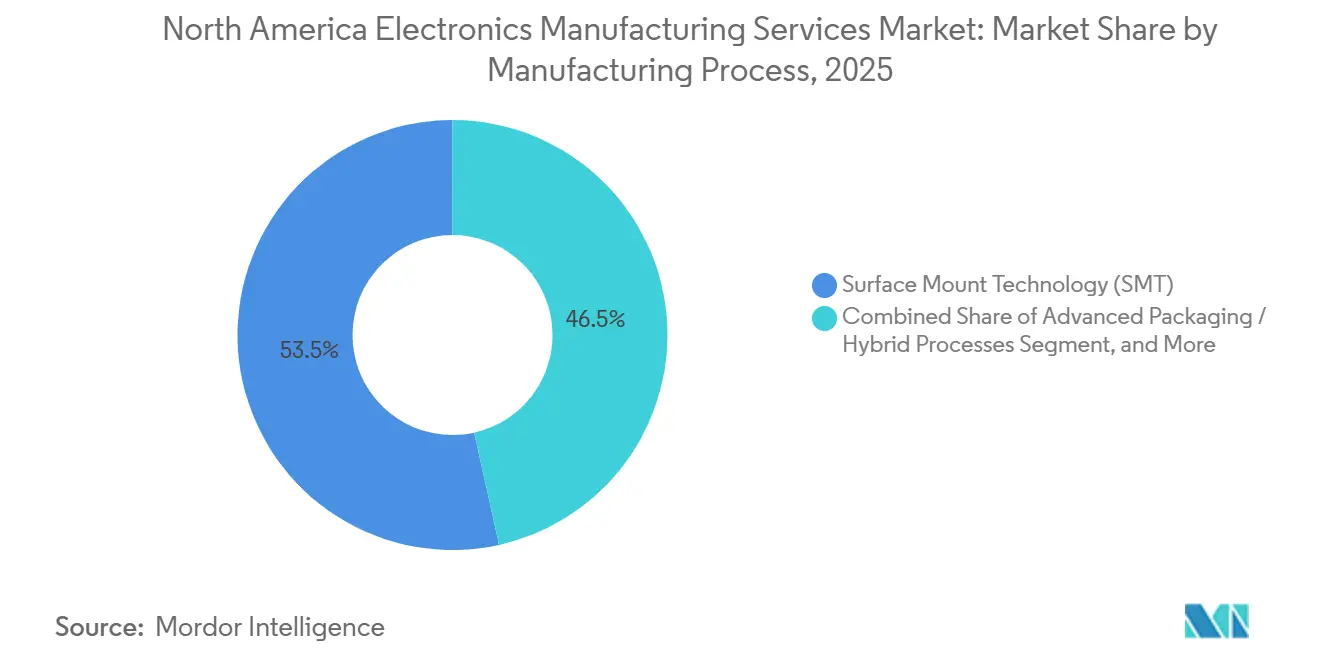

- 製造プロセス別では、表面実装技術が2025年の北米エレクトロニクス製造サービス市場シェアの53.47%を占め、先進パッケージングおよびハイブリッドプロセスはCAGR 6.97%で成長する見込みである。

- エンドユーザー別では、産業用エレクトロニクスが2025年の北米エレクトロニクス製造サービス市場シェアの38.93%と最大のシェアを保持し、自動車エレクトロニクスは2031年にかけてCAGR 7.54%で拡大すると予測されている。

- 地域別では、米国が2025年の地域収益の86.71%を占め、2031年にかけてCAGR 7.61%で最も速い成長を記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米エレクトロニクス製造サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CHIPSおよび科学法による強力な国内回帰インセンティブ | +1.4% | 米国(カナダおよびメキシコへの組立・テストへの波及あり) | 中期(2〜4年) |

| EVおよびADASプラットフォームにおける自動車用エレクトロニクス需要の加速 | +1.5% | 米国およびメキシコの自動車回廊、カナダ・オンタリオ州 | 長期(4年以上) |

| 規制対象医療機器における迅速なNPIターンアラウンドの必要性の高まり | +0.9% | 米国FDA規制施設、一部のカナダ保健省サイト | 中期(2〜4年) |

| AIサーバーおよび高速コンピューティングハードウェア生産の拡大 | +1.2% | 米国ハイパースケールデータセンターハブ(バージニア州、オレゴン州、テキサス州) | 短期(2年以内) |

| 防衛における必須ITARコンプライアンスが国内ボックスビルド契約を牽引 | +0.7% | 米国防衛産業基盤、カナダの参加は限定的 | 長期(4年以上) |

| クイックターンPCB組立を必要とする低軌道衛星コンステレーション構築 | +0.6% | 米国(フロリダ州、カリフォルニア州の打ち上げ回廊)、カナダは限定的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CHIPSおよび科学法による強力な国内回帰インセンティブ

2025年末までに40件の製造・パッケージングプロジェクトにわたる総額364億米ドルの助成金が、下流の電子組立投資の波を引き起こしました。[1]CHIPS for America、「CHIPS for Americaが364億米ドル超の予備的助成金を発表」、chips.gov 受託製造業者は、リードタイムを短縮しロジスティクスリスクを軽減するウェーハからボードまでの統合サプライチェーンをOEMに提供するため、製造工場の近くに新たな表面実装ラインを設置しています。2025年半ばに発表されたJabilの5億米ドルのノースカロライナ州プロジェクトは、AIおよびハイパフォーマンスコンピューティング需要を取り込むために先進パッケージングノードとボックスビルド能力を連携させる戦略の典型例です。2023年に287,299件の米国製造業雇用が発表されたことを示す国内回帰イニシアチブのデータは、電気機器・エレクトロニクスを本国回帰リストのトップに位置付けています。第48D条に基づく税額控除はプロジェクト経済性をさらに改善し、エンドマーケット需要が一時的に軟化しても2028年まで持続的な設備投資サイクルを牽引しています。したがって、政策主導の能力増強により、北米エレクトロニクス製造サービス市場はトレンドを上回る成長軌道を維持することが期待されています。

EVおよびADASプラットフォームにおける自動車用エレクトロニクス需要の加速

電気自動車のパワートレインは内燃機関と比較して3〜5倍の回路基板面積を使用し、ADASセンサーフュージョンモジュールはアジアのサイトがコスト効率よく対応しにくい小・中量でのクイックターン反復を必要とします。[2]現代自動車グループ、「電動化戦略とADASプラットフォーム開発」、hyundaimotorgroup.com Foxconnの2025年6月のEV.OSプラットフォームは、アジアのトップ電子製造サービスプロバイダーでさえ、地元OEMとの共同開発のために北米ハブを必要としていることを示しています。2029年モデルイヤーまでにすべての新型軽自動車への自動緊急ブレーキ義務化を提案する米国道路交通安全局の提案は、レーダーおよびビジョンハードウェアを量産車に組み込み、メキシコおよび米国の自動車ベルト全体でプリント回路基板の需要を押し上げます。DENSOとROHMの炭化ケイ素インバータープログラムなどの戦略的協業は設計の複雑性を高め、チップサプライヤーおよびプロトタイピングラボへの近接性を競争上の必須条件にしています。これらの要因が、2031年までの自動車用エレクトロニクス収益のCAGR 7.54%見通しを支えています。

規制対象医療機器における迅速なNPIターンアラウンドの必要性の高まり

2026年2月のFDA品質マネジメントシステム規制は、21 CFR第820条をISO 13485:2016に整合させ、医療機器OEMの文書化および検証要件を引き上げます。[3]米国食品医薬品局、「品質マネジメントシステム規制最終規則」、fda.gov NPIサイクルを短縮し新たな監査規則に準拠するため、OEMはすでにISO 13485認証を取得し設計履歴ファイルを管理できる受託製造業者をますます選択するようになっています。JabilのミシシッピI州7,000万米ドルの工場やKimball Electronicsの308,000平方フィートのインディアナポリスサイトを含む2025年の施設発表は、サプライヤーが市場参入を加速する小規模で規制対応のラインを構築する方法を示しています。NIKOMED USA、Ezurio、CAIREなどの中堅企業が2024年〜2025年に認証を取得し、認定サプライベースを拡大しました。510(k)申請は承認前に安定した製造の証明を必要とするため、OEMはプロセス検証を先送りできず、地域内のターンキー電子製造サービスパートナーへの需要を強化しています。

AIサーバーおよび高速コンピューティングハードウェア生産の拡大

ハイパースケールオペレーターは2025年に約150万台のAIアクセラレーターサーバーを発注し、それぞれが8〜16個の高帯域幅メモリモジュールと、従来のラックラインの範囲を超える液冷マニホールドを統合しています。2025年第4四半期に出荷されるAMDのMI325Xアクセラレーターは、モジュール上の消費電力を750ワットに引き上げ、OEMと受託製造業者の間の協調設計を必要とする新たな熱的・信号完全性の課題を生み出しています。オークリッジ国立研究所は液冷がデータセンターのエネルギー使用量を最大40%削減することを実証し、商業的採用と新たなハードウェアSKUを促進しています。Cerebrasのウェーハスケールシステムは、厳格な秘密保持契約のもとでクリーンルーム設備を備えた北米施設でのみ製造可能なカスタム筐体を必要とします。JabilによるMikros TechnologiesおよびHanley Energy Groupの買収は、この短サイクル・高利益率の業務を獲得するうえで熱的・電力供給の専門知識が重要であることを強調しています。その結果、AIサーバー組立は2026年〜2027年にかけて主要な増分収益プールとして浮上しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア2/3電子製造サービスプロバイダーにおける熟練労働力不足 | -1.1% | 米国の地方製造クラスター、一部のカナダサイト | 中期(2〜4年) |

| アジアの大量生産受託製造業者からの利益率圧力 | -0.9% | 北米全域、消費者向けエレクトロニクスおよびモバイルデバイスで最も顕著 | 長期(4年以上) |

| PFASおよびRoHS規制コンプライアンスコストの加速 | -0.6% | 米国環境保護庁管轄区域、カリフォルニア州提案65号対象地域 | 短期(2年以内) |

| ベビーブーマー世代のエンジニア退職による組織的ノウハウの喪失 | -0.7% | 米国およびカナダの既存電子製造サービスサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア2/3電子製造サービスプロバイダーにおける熟練労働力不足

2025年の米国製造業労働者の平均年齢は56.5歳に達し、退職者数が新規人材を上回り、はんだ付け、検査、プロセスエンジニアリングの職種が不足しています。ティア1企業は独自のIPC認定アカデミーを運営していますが、地方クラスターの中小企業は自動車組立工場からの賃金提示に対抗できません。ノースカロライナ州、テキサス州、アリゾナ州で開始されたコミュニティカレッジの見習いプログラムは各州で年間500人未満の卒業生しか輩出しておらず、2028年までに予定されている40件のCHIPS法プロジェクトには不十分です。その結果、新たな能力増強は資本予算が想定するよりも遅く進み、北米電子製造サービス市場における実効供給を減少させ、堅調な需要にもかかわらず成長を抑制しています。

アジアの大量生産受託製造業者からの利益率圧力

Foxconn、Pegatron、Compal、Quanta、Wistronは2024年度に合計2,000億米ドル超の収益を上げ、規模の経済を活用し、現在は地域内にコアラインを複製しています。彼らの参入はOEMにデュアルソース戦略を採用させ、既存企業を新たなアジア系工場と競合させ、価格譲歩を強い、粗利益率を侵食しています。Lincoln InternationalのEMS株価指数は2025年第1四半期に11.5%下落した後、投資家が政策の追い風に対して競争を天秤にかけるにつれて回復しました。Benchmark Electronics、Sanmina、Kimball Electronicsはそれぞれ2024年〜2025年に5%未満の営業利益率を報告し、圧迫の証拠を示しています。この影響は消費者向けエレクトロニクスで最も顕著ですが、アジア企業はISO 13485およびIATF 16949認証を急速に取得しており、医療および自動車分野にも価格圧力を拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ボックスビルドが複雑な統合需要を獲得

電気機械組立およびボックスビルドは最も速い収益成長を記録し、CAGR 6.72%で上昇しました。これは防衛主要企業および医療機器OEMがエンジニアリング帯域幅を節約するために最終統合をアウトソーシングしていることによるものです。このセグメントは、OEMがシステムレベルの完全なテスト、規制文書、および熱ソリューションの共同設計を信頼できるパートナーに委任するにつれて、北米電子製造サービス市場の増大する部分を獲得しています。プリント回路基板組立は依然として2025年の価値の42.76%を占めていますが、需要がコモディティ実装から高信頼性クラス3ビルドへとシフトしており、成熟を示しています。設計製造性、故障モード影響解析、および陳腐化監視に焦点を当てたエンジニアリングサービスは、サプライヤーの組み込みを深め、スイッチングコストを高めます。産業用IoTおよび低軌道(LEO)衛星ハードウェアにおける混合信号コンテンツが自動テスト装置プログラミングの必要性を倍増させるにつれて、プロトタイピングおよびテスト実装事業が繁栄しています。JabilのHanley Energy買収は、ロジスティクスおよび電力供給のノウハウが今や主要プロバイダーを差別化していることを示しています。表面実装ラインは依然として普及していますが、コンフォーマルコーティング、ポッティング、および環境ストレススクリーニングを提供するシステム統合ショップは航空宇宙・防衛分野でプレミアム価格を獲得し、ボックスビルド専門業者へのさらなる利益をもたらしています。

AIサーバーにおける需要の変曲点は、筐体、コールドプレート、およびケーブル組立の専門知識の重要性を高め、ボックスビルドのウォレットシェアをさらに押し上げています。2025年11月にEvolv Technologyの契約を獲得したPlexusなどのティア2プレーヤーは、クイックターンシステム統合が大手企業以外にも機会を生み出すことを強調しています。2026年〜2031年にかけて、ボックスビルド業務の北米電子製造サービス市場規模は約400億米ドルに近づくと予測されており、ターンキー受注が純粋なボードレベルの受注を置き換えるにつれて地域価値のおよそ4分の1を占めるようになります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:OEMが単一ソース責任を求める中でハイブリッドターンキーが拡大

受託製造は2025年に64.58%のシェアを維持し、産業オートメーション、通信、および自動車エレクトロニクスにおける深い既存契約を反映している。しかし、OEMが材料調達、設計検証、およびコンプライアンス書類に対する単一請求書による説明責任を求めるため、ハイブリッドおよびターンキーモデルはCAGR 6.81%を記録している。AIサーバー組立では、ハイパースケーラーが性能エンベロープを指定し、高帯域幅メモリおよび基板の調達リスクをエレクトロニクス製造サービスパートナーに委任し、割り当て上の予期せぬ事態を減らすために5〜8%のプレミアムを支払っている。ハイブリッド契約はまた、OEMが工具を共同所有しながら受託業者がFDA監査を管理する新規医療機器NPIでも主流となっている。オリジナルデザイン製造は北米エレクトロニクス製造サービス参加者にとってニッチな領域にとどまり、コンシューマー周辺機器およびキャリアブランドのIoTノードに集中しているが、クラウドアプライアンスベンダーは社内ハードウェアチームへの依存を最小化するためにデザインアシスタンスをますます採用している。

Jabilのノースカロライナ州AIキャンパスはハイブリッドモデルの典型例であり、顧客がファームウェアを保持する一方、Jabilはオートメーションに共同投資してテスト治具を所有し、委託ショップでは実現できないスピード上の優位性を提供している。Kimball Electronicsは上位3社の自動車クライアントに30%超の収益集中を開示しており、従来の受託製造が顧客依存リスクを抱えることを示している。OEMが限界コストよりも供給レジリエンスを優先するにつれ、ターンキー契約は自動車および防衛分野により深く浸透し、2031年にかけて収益構成を再形成している。

製造プロセス別:AIアクセラレーターの複雑性とともに先進パッケージングが台頭

表面実装技術(SMT)は数十年にわたる設備投資の後、2025年に53.47%のシェアを保持したが、先進パッケージが追加支出を吸収するため、成長は市場平均を下回って推移している。2.5Dインターポーザー、ファンアウトウェーハレベル、およびチップレット組立に関連する北米EMSの市場規模は、AIおよび高帯域幅メモリの設計がSMTの熱的・信号的限界を超えるにつれ、2031年にかけてCAGR 6.97%で上昇する見込みである。スルーホールは堅牢な電源装置および軍用コネクタにおいて依然として重要であるが、プレスフィットおよびSMTの変種が振動耐性を向上させるにつれてシェアを失っている。IPC クラス3基準はコンシューマーAIデバイスへと移行しており、検査強度を高め、自動光学検査およびX線検査ラインを持つサプライヤーに有利に働いている。Jabilは150 W/cm²を超えるホットスポット密度に対処するためにMikros Technologiesのマイクロ加工冷却プレートを活用しており、熱的IPと先進パッケージングスキルがますます相互に絡み合っていることを示している。

Celesticaは、グラフィックス処理ユニットモジュール向けにチップレット対応基板を採用した後、2024第3四半期のデータセンター収益で前年比17%成長を記録し、先行者優位を示している。自動車レーダーモジュールは、電磁性能を向上させながらフォームファクターを縮小するためにアンテナインパッケージ設計を採用し、ボードレベルからパッケージレベルの組立へと価値をシフトさせている。したがって、SMTは依然として普及しているものの、最も高い利益プールは先進パッケージングへと移行しており、そこでは技術的障壁が大量生産のアジア参入者に対してマージンを守っている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:自動車の電動化が最速セグメント成長を牽引

産業用エレクトロニクスは2025年収益の38.93%をリードし、長い製品ライフサイクルが国内生産を促進する工場オートメーション、ビルディングシステム、テスト機器、エネルギー制御にわたって分散しています。しかし、自動車用エレクトロニクスは電気自動車プラットフォームおよびADAS規制義務が基板コンテンツを倍増させるにつれて、CAGR 7.54%と最も強い成長を記録しています。単一のバッテリー電気パワートレインは複雑なインバーター、充電器、バッテリー管理組立を必要とし、それぞれがIPCクラス3のビルド品質とトレーサビリティを要求します。通信インフラは5Gおよびエッジゲートウェイの展開とともに安定していますが、OEMはグローバルフットプリントを持つサプライヤーへの集約を進めており、中小企業の参加を制限しています。医療機器はFDAおよびカナダ保健省の監査が新規参入を抑制するため、しばしば12%超の粗利益率という優れた利益率をもたらします。消費者向けエレクトロニクスは依然として価格主導であり、アジアの大規模拠点が支配的ですが、製品ロードマップが圧縮される際にはクイックターンプロトタイプが依然として地元パートナーに流れています。

防衛、航空宇宙、およびLEO衛星事業は国際武器取引規則の制約のもとで固定需要を維持しています。SpaceXのStarlinkの42,000基の衛星へのロードマップは、米国およびメキシコのサイトにわたる定期的な4週間のPCB組立ランを支えています。予測期間にわたって、自動車産業の増分80億米ドルの機会が市場を上回る成長を支え、北米エレクトロニクス製造サービス市場が消費者向けハンドセットからミッションクリティカルなハードウェアへと多様化し続けることを確保しています。

地域分析

米国は2025年の地域エレクトロニクス製造サービス収益の86.71%を占め、2031年にかけてCAGR 7.61%で最も速い成長を記録する見込みである。市場は、テキサス州、カリフォルニア州、アリゾナ州、ノースカロライナ州のクラスターによって牽引されており、これらの地域にはティア1プロバイダー、半導体ファブ、および防衛主要企業が集積している。CHIPSおよび科学法の資金はアリゾナ州、オハイオ州、ニューヨーク州のウェーハファブおよび先進パッケージングの建設に集中しているが、組立能力は依然として遅れており、地域の稼働率の逼迫が続いている。ITARおよびバイアメリカ条項に規制された防衛・航空宇宙契約は、OEMが機密性の高いプログラムをオフショアに移管できないため、生産をさらに国内に固定している。その結果、北米エレクトロニクス製造サービス市場は半導体の低迷期においても構造的な収益下限を享受している。

カナダは北米EMSの市場において小規模な基盤を提供している。その原動力は、モントリオールおよびトロント周辺の航空宇宙アビオニクスにおけるニッチな専門化と、OEMがエンジニアリングハブおよび規制機関への近接性を重視するオタワ近郊の規制された医療用エレクトロニクスにある。Jabilの2025年8月のオタワ拡張およびCelesticaの長年にわたる航空宇宙プログラムが成長経路を裏付けている。ISO 13485の採用率は米国平均を上回っており、米国ティア1ラインが飽和した際のスピルオーバーNPIを獲得するポジションにカナダを置いている。

メキシコはUSMCAの原産地規則の恩恵を受け、2023年に360億米ドルを超える外国直接投資を記録し、その多くはグアダラハラおよびティファナの自動車ハーネスおよびセンサーモジュールラインを目的としていた。労働裁定は依然として魅力的であるが、OEMはコストと物流のバランスを取るために高付加価値のレーダー、ライダー、およびカメラの組立をここに置くケースが増えている。エレクトロニクス分野の雇用は2024年までに70万人を超え、政府は複雑なモジュールの組立を支援するための技術訓練パイプラインを推進している。米国が高信頼性の防衛および医療業務を支配していることがメキシコの上限を制限しているが、ニアショアリングが加速するにつれて同国はSMTのグローバル平均を依然として上回るだろう。

アリゾナ州の半導体ファブがハリスコ州の基板工場に先進パッケージ基板を供給し、その後テキサス州の最終システムインテグレーターにサブアセンブリを出荷するという形で、国境を越えたサプライチェーンが緊密化している。この仕組みにより、北米エレクトロニクス製造サービス市場のコストはセキュリティ要件を満たしながらアジアと競争力を保っている。しかし、米国・メキシコ国境沿いの鉄道および港湾の混雑が時折フローを乱し、予測軌道を維持するために地域計画者が解決しなければならないインフラのギャップを浮き彫りにしている。

競争環境

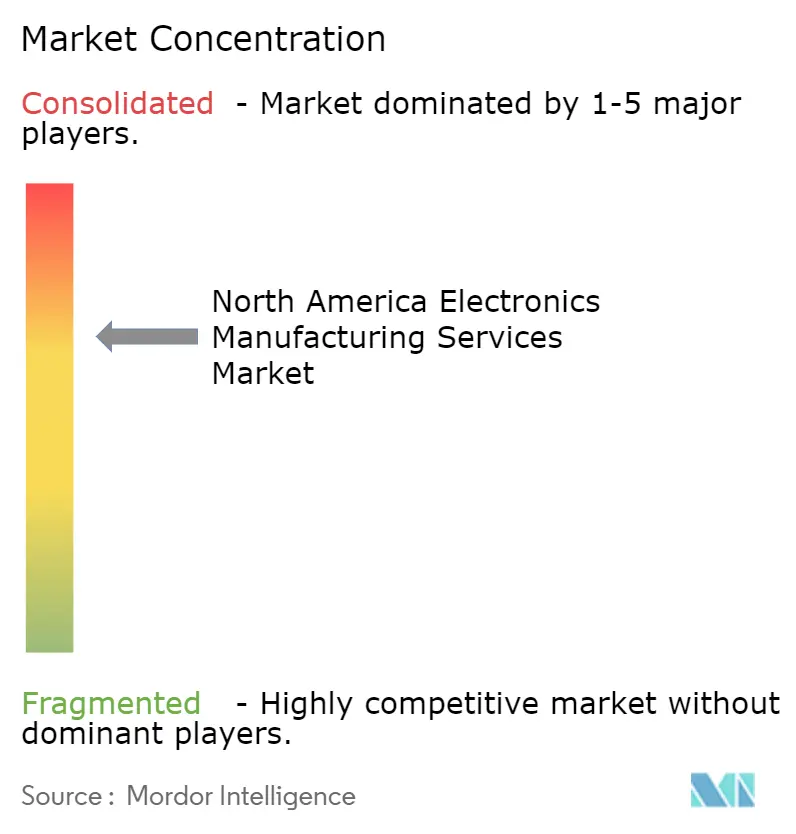

北米エレクトロニクス製造サービス市場は中程度の集中度を示しており、Jabil、Flex、Celestica、Sanminaは2025年に推定35〜40%の合算シェアを保持し、残りはティア2専門業者および自社生産事業に分散しています。アジアの大手Foxconn、Pegatron、Compal、Quanta、Wistronは、ITARおよびバイアメリカ制約のもとでハイパースケールクラウドプロバイダーおよび自動車OEMにサービスを提供するために米国およびメキシコの施設を建設しており、新たな能力を注入し価格競争を激化させています。戦略は、垂直統合を追求するスケールプレーヤーと、FDA、IATF 16949、またはITAR認証が参入障壁を生み出す規制対象分野を守るニッチプロバイダーに分かれています。JabilによるMikros TechnologiesおよびHanley Energy Groupの買収は、AIサーバー契約を獲得するために熱的・電力IPと組立を組み合わせる垂直統合の道を例示しています。

PlexusとBenchmarkは医療・防衛に注力し、ISO 13485およびAS9100認証を活用して消費者需要が軟化する中でも二桁の利益率を維持しています。FoxconnのEV.OSプラットフォームは、インターフェースを標準化してソフトウェアに価値をシフトさせることで自動車ハードウェアをコモディティ化する脅威をもたらし、広く採用された場合にボックスビルドの価格決定力を侵食する可能性があります。技術採用は分野全体で加速しており、マシンビジョン駆動のインライン検査、選択的はんだ付け、AIベースのプロセス制御がクラス3ビルドにおける欠陥逃れ率を10 ppm未満に削減し、2028年までに当然の要件となっています。オートメーションアップグレードに資金を投じられないプレーヤーは利益率の侵食とクライアントの離脱リスクに直面しています。Lincoln InternationalのEMS指数が2025年第3四半期に20.7%反発したことで資本市場のセンチメントはポジティブに転じ、国内回帰量が短期的な労働・コンプライアンスコストを上回るという投資家の信念を反映しています。

リスク要因には、高帯域幅メモリにおけるコンポーネント割り当ての変動性、PFASフェーズアウトのコンプライアンス費用、および高齢化する熟練労働力プールが含まれます。それにもかかわらず、先進パッケージング、液冷組立、およびクイックターンLEO衛星プロトタイプにおいてホワイトスペースの機会が持続しています。これらのニッチを習得した企業は、他の分野でヘッドライン利益率が圧縮される中でも持続可能な利益ストリームを切り開く態勢にあります。

北米エレクトロニクス製造サービス業界リーダー

Jabil Inc.

Flex Ltd.

Celestica Inc.

Sanmina Corporation

Plexus Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:オークリッジ国立研究所がFrontierスーパーコンピューターにわたる冷却剤分配ユニットの改修を完了し、35%のエネルギー節約を実証するとともに、地域の電子製造サービスプロバイダー向けのサービス契約を開拓しました。

- 2025年11月:JabilがHanley Energy Groupを買収し、AIデータセンターおよび電気自動車充電顧客向けの電力分配・エネルギー貯蔵ソリューションを強化しました。

- 2025年11月:Kimball Electronicsが308,000平方フィートのインディアナポリス医療機器工場を開設し、滅菌検証およびトレーサビリティシステムにおける規模を獲得するためにタンパ事業を統合しました。

- 2025年11月:PlexusがEvolv Technologyの契約を獲得し、迅速なプロトタイプおよび設計製造性の専門知識を活用してAI対応セキュリティスクリーニングハードウェアを共同開発しました。

北米エレクトロニクス製造サービス市場レポートの範囲

北米エレクトロニクス製造サービス市場レポートは、サービスタイプ(電子製造サービス、エンジニアリングサービス、テストおよび開発実装サービス、ロジスティクスサービス、その他のサービスタイプ)、ビジネスモデル(受託製造(CM)、オリジナルデザイン製造(ODM)、ハイブリッド・ターンキー・その他のビジネスモデル)、製造プロセス(表面実装技術(SMT)、スルーホール技術(THT)、先進パッケージング・ハイブリッドプロセス)、エンドユーザー(モバイルデバイス、消費者向けエレクトロニクス、コンピューター、産業、自動車、通信、照明、医療、その他のエンドユーザー)、および地域(北米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 電子製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | |

| プロトタイピング | |

| その他の電子製造サービス | |

| エンジニアリングサービス | |

| テストおよび開発実装サービス | |

| ロジスティクスサービス | |

| その他のサービスタイプ |

| 受託製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド・ターンキー・その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング・ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| 消費者向けエレクトロニクス |

| コンピューター(PC・デスクトップ・ノートパソコン) |

| 産業 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ |

| サービスタイプ別 | 電子製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | ||

| プロトタイピング | ||

| その他の電子製造サービス | ||

| エンジニアリングサービス | ||

| テストおよび開発実装サービス | ||

| ロジスティクスサービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 受託製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド・ターンキー・その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング・ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| 消費者向けエレクトロニクス | ||

| コンピューター(PC・デスクトップ・ノートパソコン) | ||

| 産業 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

2026年の北米エレクトロニクス製造サービス市場の規模はどのくらいですか?

2026年に2,079.8億米ドルを生み出し、2031年までに2,839.1億米ドルに達すると予測されている。

地域の電子製造において最も速く成長しているサービスタイプはどれですか?

電気機械組立およびボックスビルドは、統合システムビルドの需要に牽引されてCAGR 6.72%で拡大すると予測されています。

自動車OEMが電子組立を国内回帰させている理由は何ですか?

電気自動車プラットフォームおよびADAS義務が基板コンテンツを増加させ、地元施設がオフショアの大規模拠点よりも速く提供できるクイックターンプロトタイプを必要としています。

医療機器の製造タイムラインに影響を与える規制上の変化は何ですか?

2026年2月のFDA品質マネジメントシステム規制は21 CFR第820条をISO 13485:2016に整合させ、OEMに認証済み受託製造業者とのパートナーシップを強いています。

CHIPSおよび科学法は地域の能力にどのような影響を与えますか?

製造工場およびパッケージング工場に364億米ドルを配分し、受託製造業者が現在北米全域に追加しているボードレベルおよびボックスビルドラインへの下流需要を生み出しています。

どの製造プロセスが最も高い利益率の上昇余地を提供しますか?

2.5Dインターポーザーおよびファンアウトウェーハレベル技術を含む先進パッケージングおよびハイブリッドプロセスは、技術的複雑性および資本集約性により高い利益率をもたらします。

最終更新日: