中国エレクトロニクス製造サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

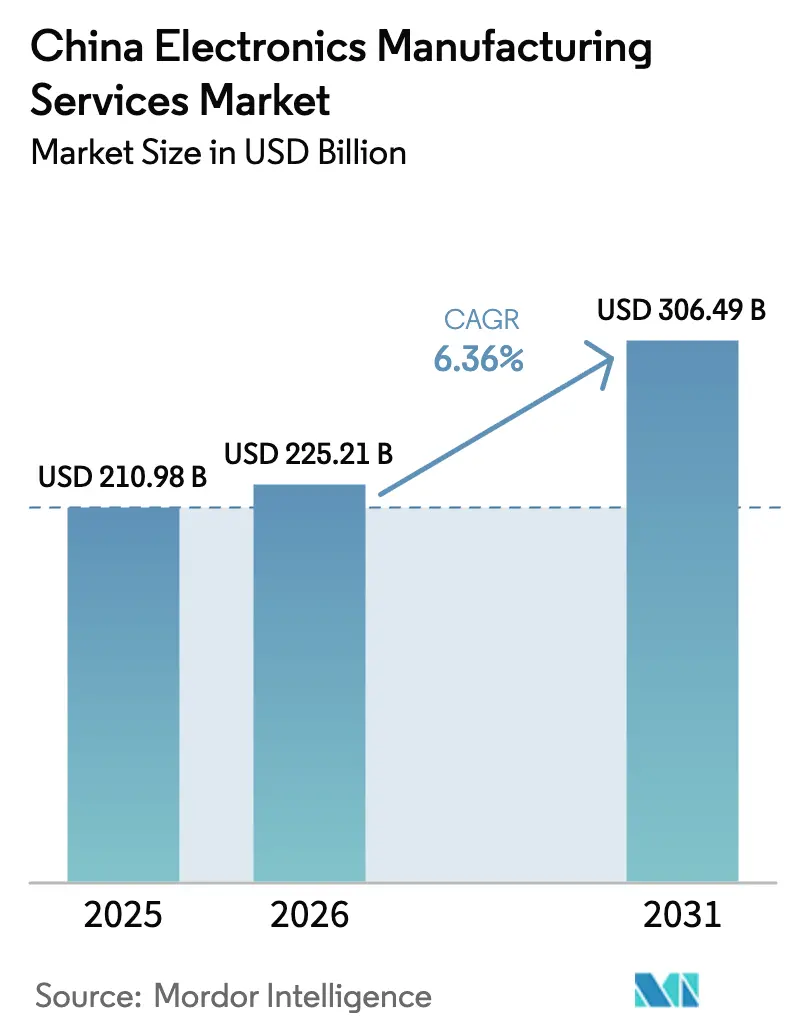

| 基準年の市場規模 (2025) | 210.98 十億米ドル |

| 市場規模 (2026) | 225.21 十億米ドル |

| 市場規模 (2031) | 306.49 十億米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国エレクトロニクス製造サービス市場分析

2026年における中国エレクトロニクス製造サービス市場規模は2,252億1,000万米ドルと推定され、2025年の2,109億8,000万米ドルから成長し、2026年から2031年にかけてCAGR 6.36%で拡大し、3,064億9,000万米ドルに達すると予測されています。現在の拡大は、国内コンテンツを優先する国家技術主権の要請、高密度インターコネクトおよびICサブストレートラインにおける急速な生産能力増強、そして消費者向けデバイスから自動車エレクトロニクスおよびヒューマノイドロボット組立への需要シフトによって牽引されています。自動化はすべての主要工場クラスターで加速しており、2025年初頭までに3万以上のスマート工場が稼働し、協働ロボット、AI駆動の光学検査、デジタルツインがPCB・サブストレート・ボックスビルドの工程に組み込まれています。これによる生産性向上により、上位請負業者は年間8〜12%上昇している沿岸部の賃金インフレを相殺することが可能となっています。同時に、ABFサブストレートの逼迫した供給、電力使用割当、7nm以下のリソグラフィ装置に対する輸出規制が調達戦略を再編し、中国エレクトロニクス製造サービス市場を垂直統合とマルチ地域ヘッジへと誘導しています。

主要レポートのポイント

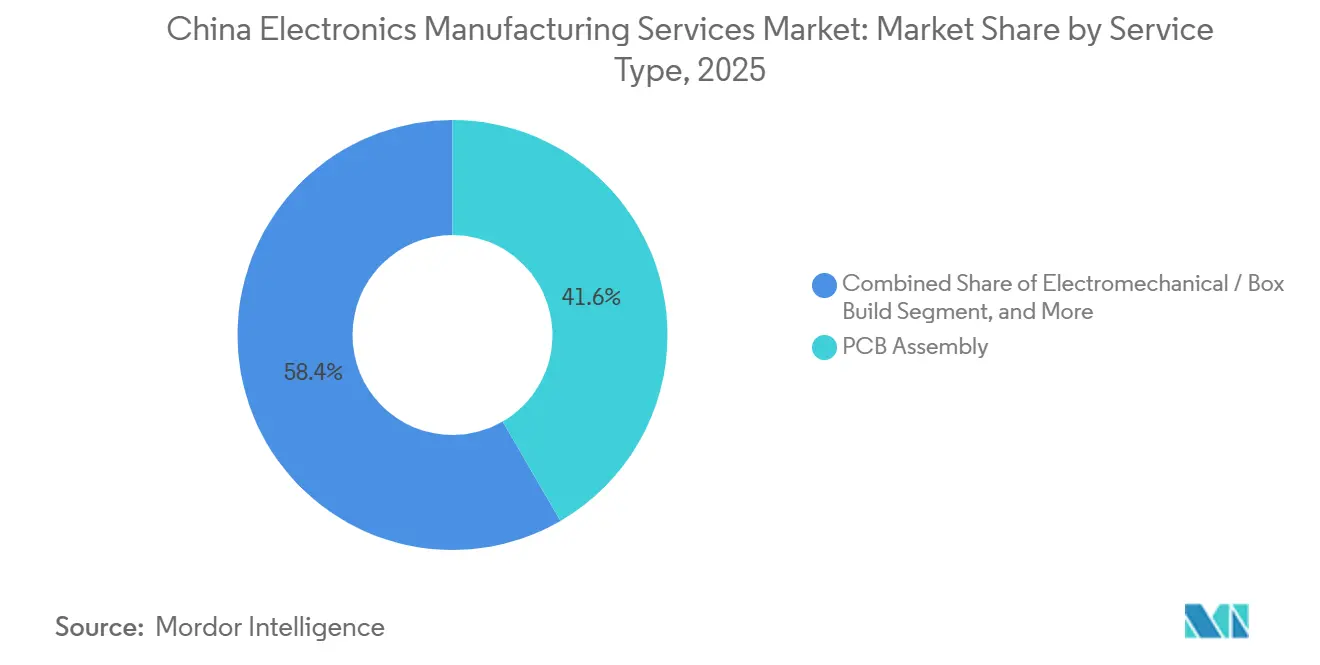

- サービスタイプ別では、PCB組立が2025年の中国EMS市場シェアの41.63%をリードし、電気機械・ボックスビルドサービスは2031年までにCAGR 7.39%で拡大する見込みです。

- ビジネスモデル別では、受託製造が2025年の中国EMS市場シェアの62.19%を占め、ハイブリッドおよびターンキーモデルは2031年までにCAGR 6.89%で成長すると予測されています。

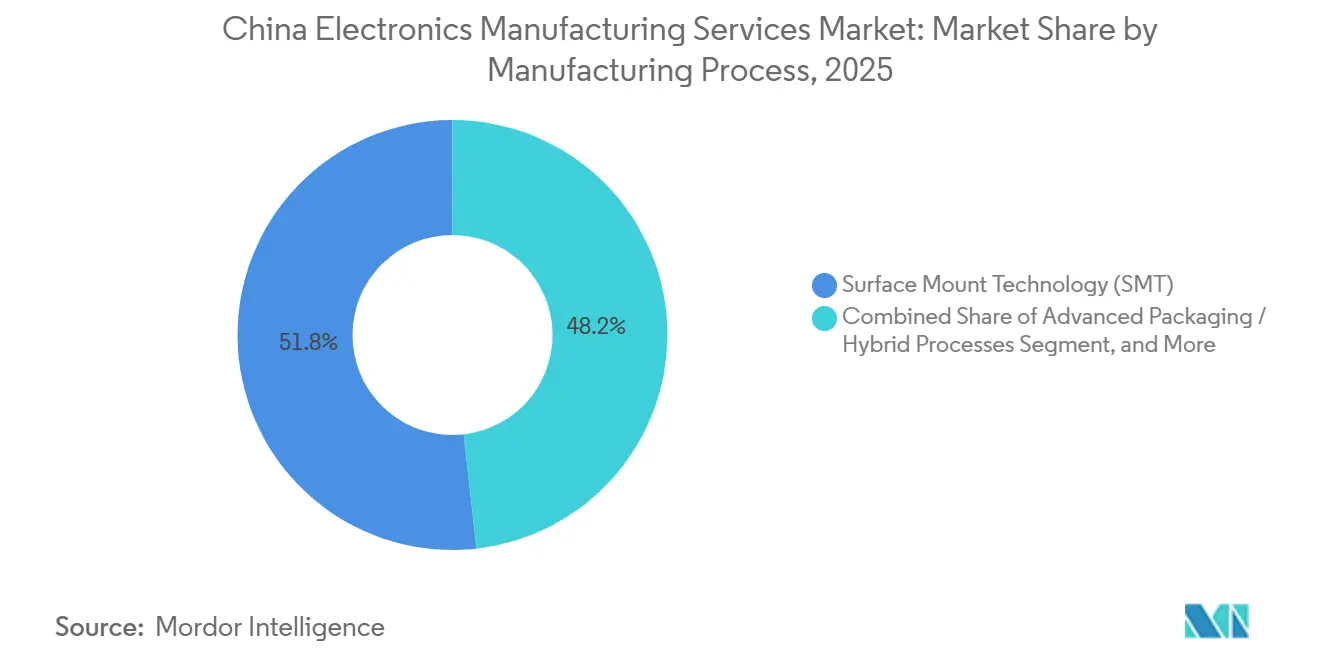

- 製造プロセス別では、表面実装技術が2025年の中国EMS市場シェアの51.78%を獲得し、先進パッケージングおよびハイブリッドプロセスは同期間にCAGR 6.94%を記録する見込みです。

- エンドユーザー別では、消費者向けエレクトロニクスが2025年の中国EMS市場シェアの34.66%を占めましたが、自動車エレクトロニクスは2031年までにCAGR 8.19%で拡大する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国エレクトロニクス製造サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G-アドバンストおよび6GHz帯デバイス生産の拡大 | +1.2% | 広東省・江蘇省・浙江省クラスターに集中した全国規模 | 中期(2〜4年) |

| 国内PCB生産能力のHDIおよび先進サブストレートへのアップグレード | +1.4% | 江西省・広東省・江蘇省が主導する全国規模 | 長期(4年以上) |

| インテリジェント製造ラインに対する政府インセンティブ | +0.9% | 全国規模、長江デルタ・珠江デルタで早期効果 | 中期(2〜4年) |

| OEMの自社生産からODMモデルへのアウトソーシングシフト | +0.8% | 全国規模、リスク軽減のため東南アジアへの波及 | 短期(2年以内) |

| ロボティクスおよびヒューマノイドデバイス組立需要 | +0.7% | 全国規模、北京・深圳・上海のパイロットゾーン | 長期(4年以上) |

| 地域クラスターによるカーボンニュートラルエレクトロニクス工場への取り組み | +0.5% | 全国規模、長江デルタ・珠江デルタで加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G-アドバンストおよび6GHz帯デバイス生産の拡大

中国による6GHz帯の早期割り当てと、2027年までに5G-アドバンスト基地局300万局という野心的な目標は、ミリ波アンテナモジュール向けにSMTラインをすでに再整備しています。[1]工業情報化部、「5G-アドバンスト展開ロードマップ」、miit.gov.cn EMSの請負業者は現在、厳密なインピーダンス管理が必要なRFフロントエンドと多層フレキシブルPCBを統合しており、ボックスビルドのサイクルタイムを15%延長しながらも平均販売価格の向上を実現しています。自社RFテストチャンバーと国内窒化ガリウムサブストレート供給を持つプロバイダーは輸出規制リスクに対する耐性を高め、中国エレクトロニクス製造サービス市場においてプレミアムターンキー契約を獲得する優位な立場にあります。

国内PCB生産能力のHDIおよび先進サブストレートへのアップグレード

エニーレイヤーHDIおよびABFラインへの11億米ドルを超える投資により、2024年のAIサーバー構築を制約していた26〜30週のサブストレートボトルネックが緩和され始めています。[2]Zhen Ding Technology、「2024年年次報告書」、zdt.com.tw 中国本土の工場はチップレットアーキテクチャに必要な0.4mmボールグリッドアレイピッチに対応しており、EMSオペレーターに対してサブストレート割当の確保とマージン保護を提供しています。自動光学検査とX線ラミノグラフィにより、フィールド不良率が50ppm以下に低減され、中国エレクトロニクス製造サービス市場における品質リーダーシップが強化されています。

インテリジェント製造ラインに対する政府インセンティブ

ロボットおよびビジョンシステムの設備投資の最大30%を補助する中央・地方政府のプログラムにより、協働ロボットの投資回収期間が18ヶ月未満に短縮されています。[3]江蘇省政府、「自動化設備投資補助プログラム」、jiangsu.gov.cn データ相互運用性に関する義務的規則も、リアルタイムの稼働率指標を政府ダッシュボードに送信することを義務付けており、成熟したMES層を持つEMSプロバイダーが有利な立場に置かれています。コンプライアンスコストに直面する中小企業はシェアを失いつつあり、中国エレクトロニクス製造サービス市場における統合が加速しています。

OEMの自社生産からODMモデルへのアウトソーシングシフト

スマートフォンブランドは2025年に生産の60%以上をアウトソーシングしており、3年前の45%から増加しています。ODM請負業者は在庫リスクを負担する一方、機構部品・アンテナ・熱管理システムの設計マージンを獲得し、EMSの売上総利益を200〜300ベーシスポイント押し上げています。自動車サプライヤーはバッテリー管理システムにこのモデルを採用しており、中国エレクトロニクス製造サービスの総市場規模を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 沿岸部における熟練労働者コストの上昇 | -0.9% | 広東省・江蘇省・浙江省・上海 | 短期(2年以内) |

| 7nm以上のツールに対する半導体供給規制の継続 | -0.7% | 全国規模、先進ロジックおよびAIチップセグメントで深刻 | 長期(4年以上) |

| AIグレードABFサブストレートの逼迫した供給 | -0.6% | 全国規模、台湾および東南アジアへの波及 | 中期(2〜4年) |

| 主要工業団地における電力使用割当 | -0.4% | 広東省・江蘇省・浙江省の工業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

沿岸部における熟練労働者コストの上昇

深圳におけるエレクトロニクス産業の平均賃金は2024年に11万人民元(15,200米ドル)に上昇し、マレーシアおよびベトナムとの中国のコスト差が縮小しています。主要メーカーはスルーホール挿入および手動検査を、賃金水準が30%低い河南省や四川省などの内陸部に移転していますが、この分散化は物流リードタイムを延ばし、中国エレクトロニクス製造サービス市場全体のジャストインタイム供給を複雑にしています。

7nm以上のツールに対する半導体供給規制の継続

国内ファウンドリはEUVリソグラフィへのアクセスが限られているため、7nmラインの歩留まりが50%以下にとどまっています。EMSメーカーはその結果、成熟ノードシリコン向けに基板を再設計しており、これにより層数が増加し熱負荷が上昇しています。輸出製品向けの輸入ベースと国内ブランド向けの国内ベースという二重サプライチェーンは規模の経済を損ない、中国エレクトロニクス製造サービス市場のマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:電気機械・ボックスビルドがヒューマノイド需要を背景に台頭

電気機械組立およびボックスビルドの収益は7.39%で成長しており、中国エレクトロニクス製造サービス市場のCAGR 6.36%を上回っています。この成長はヒューマノイドロボットフレームおよび自動車用バッテリーエンクロージャーの多段階統合に支えられています。PCB組立は2025年収益の41.63%を依然として占めていますが、コモディティ化によりマージンが圧縮されています。ティア1サプライヤーは専用の新製品導入ハブを運営し、試作から量産までの期間を90日以内に短縮することで後続契約を獲得し、中国エレクトロニクス製造サービス市場の新規構築における規模を安定させています。

設計製造性および故障モード分析をカバーする高マージンのエンジニアリングサービスは、大規模なODM受注に必ず付随するようになっています。テストおよび開発実装サービスの収益は、チャンバーレベルのRF検証を必要とするWi-Fi 7および超広帯域モジュールの普及に乗じて拡大しています。ロジスティクスサービスは入荷シーケンシングと出荷ドロップシッピングを統合し、顧客の運転資本を削減してスイッチングコストを高めています。修理・改修・製品寿命終了時のリサイクルは現時点では規模が小さいものの、拡大生産者責任法の成熟に伴い進展しており、中国エレクトロニクス製造サービス市場に選択肢の幅を加えています。

ビジネスモデル別:ハイブリッドターンキー構造が設計価値を解放

受託製造は2025年に62.19%のシェアを維持しましたが、OEMがエンジニアリングおよび調達リスクをシフトするにつれ、ハイブリッドおよびターンキー構造が6.89%で成長しています。オリジナルデザイン製造は現在、中位スマートフォン市場を席巻しており、Huaqin(華勤)およびWingtechがデバイスのBOMの15〜20%を設計収入として獲得することを可能にしています。ターンキー契約における中国エレクトロニクス製造サービス市場シェアは、調達の複雑さと型式認証のハードルが賃金ベースのコスト考慮を超える自動車サブシステムで最も急速に上昇しています。

ハイブリッド契約は、レガシーSKU向けの支給品組立と新カテゴリー向けのODMを組み合わせ、収益の変動を平滑化し混合売上総利益率を向上させています。プロバイダーはより高い在庫を保有し、運転資本サイクルを60〜90日延長する必要がありますが、稼働率の改善とプラットフォーム再利用により投下資本利益率が向上します。顧客が供給安全性を求める中、ターンキーの浸透率は中国エレクトロニクス製造サービス市場で上昇し続けるでしょう。

製造プロセス別:先進パッケージングがAIワークロードを獲得

表面実装ラインは2025年のプロセス収益の51.78%を占めましたが、チップレット対応パッケージはエニーレイヤーHDI、ファンアウトウェーハレベル、埋め込みダイサブストレートを中心にCAGR 6.94%で成長しています。江西省での最近の生産能力立ち上げにより20万m²のABFパネルが追加され、2024年のサブストレート不足によって引き起こされたサーバー遅延が緩和されています。EMSプラントがウェーハレベルバンプ、ボードレベル実装、光学コパッケージ組立を一つの屋根の下に統合するにつれ、先進パッケージングにおける中国エレクトロニクス製造サービス市場は拡大しています。

スルーホール技術は、小型化よりも堅牢性を優先する産業用ドライブおよび自動車用パワーエレクトロニクスにとって不可欠であり続け、2025年収益の約15%を占めています。SMT・THT・ワイヤボンディングを組み合わせたハイブリッドプロセスは、ISO 13485およびIATF 16949への準拠が不可欠な医療・自動車向け製品においてプレミアム価格を実現しています。このような混合プロセスの習得が、中国エレクトロニクス製造サービス市場における長期契約を確固たるものにしています。

エンドユーザー別:自動車エレクトロニクスがスマートフォンを成長率で上回る

消費者向けエレクトロニクスは2025年のEMS収益の34.66%を依然として提供していますが、買い替えサイクルの長期化に伴いユニット出荷台数は頭打ちとなっています。2024年の新エネルギー車販売950万台に牽引され、CAGR 8.19%で拡大する自動車需要は、IP定格エンクロージャーと機能安全試験を中心に工場レイアウトを再編しています。中国エレクトロニクス製造サービス市場の規模的優位性は、より高い電力密度と長い認定サイクルを必要とするバッテリー管理システム、ドメインコントローラー、インフォテインメントヘッドユニットにおいて発揮されています。

モバイルデバイス組立は依然として相当な規模を維持していますが、成長はAI対応プレミアムティアへとシフトしています。コンピューターおよびAI対応PCは上昇傾向にあり、ニューラルプロセッシングユニットが平均BOM価値を15%引き上げています。産業用制御機器、通信機器、医療機器、スマート照明はそれぞれ安定した低ボラティリティの需要を提供しており、中国エレクトロニクス製造サービス市場においてバランスの取れた顧客ポートフォリオを形成しています。

地域分析

珠江デルタ、長江デルタ、渤海湾岸の3つの沿岸メガクラスターが、2025年の中国エレクトロニクス製造サービス市場収益の75%以上を生み出しました。深圳と東莞だけで44%を占め、大規模キャンパスが香港の物流と深いサプライヤープールの恩恵を受けました。賃金上昇により、労働集約的な工程が、自動化設備投資の最大20%を補助する内陸補助金が利用できる河南省や四川省への移転が促進されています。

長江デルタはサブストレートと先進パッケージングに優れており、復旦大学や浙江大学の工学系人材を供給源とする昆山・蘇州回廊を擁しています。渤海湾岸は北京の研究開発機関を活用し、航空宇宙・防衛向けの高信頼性製品の製造に貢献しています。西部地方は物流リードタイムのために依然として周辺的な位置づけにありますが、水力発電を活用する四川省と重慶市は、エネルギーコストが15%低いことを武器にサーバーおよびタブレットラインを誘致しています。

海外への分散化は国内投資に取って代わるのではなく、上乗せされる形で進んでいます。ベトナムとインドの工場は2024年に合計50億米ドルを超えるEMS投資を受け入れましたが、Foxconn(富士康)とLuxshareは同時に鄭州と昆山を拡張しており、地政学的耐性に関する顧客の要請を満たしながらコアサプライヤーエコシステムを維持する「チャイナプラスワン」の姿勢を示しています。この二重構造は資本集約度を高める一方で、中国エレクトロニクス製造サービス市場をグローバルエレクトロニクスバリューチェーンの中核に位置づけ続けています。

競争環境

中国エレクトロニクス製造サービスの競技場は中程度の集中度を維持しており、上位10社の請負業者が業界収益の約55%を占めています。この規模により、既存大手はコンポーネントの有利な価格設定を確保し、ロボティクスおよびAI検査の導入に資金を投じ、コモディティ契約が逼迫する中でも中一桁台の営業利益率を維持することができます。Hon Hai Precision、Luxshare Precision、BYD Electronic、Quanta Computer、Compal Electronics、Pegatron、Wistron、Inventec、Wingtech Technology、Flexが顧客名簿を席巻していますが、単一企業が圧倒的な地位を占めているわけではなく、専門的な競合他社の参入余地が残されています。

戦略的投資はますます垂直統合と地理的ヘッジを中心に展開されています。Hon Haiはサーバーおよび自動車基板向けに鄭州キャンパスを拡張するために10億米ドルを投じ、さらに深圳でヒューマノイドロボットラインを立ち上げるために5億米ドルを追加投資しています。Luxshareはキャッチャーテクノロジーの金属シャーシ資産を取得し、生産リスクを分散するために3億3,000万米ドルのベトナム工場を開設しました。一方、Wingtechは電気自動車プログラム向けのパワーデバイス供給を確保するためにNexperiaの炭化ケイ素ウェーハに4億米ドルを投じています。Zhen Ding Technologyの江西省における11億米ドルのサブストレート工場は、コンポーネント生産能力がEMSバリューチェーンを上流に移動し、ABF価格変動に対するマージン保護を請負業者に提供する様子を示しています。

Huaqin Telecom(華勤通訊)、Longcheer(龍旗)、Goertek(歌爾)などの中堅の破壊的プレイヤーは、ティア1プロバイダーが規模が小さすぎると判断するオリジナルデザイン契約を獲得しており、90日間の試作サイクルと柔軟な信用条件を活用しています。ニッチな専門企業は、ISO 13485またはIATF 16949認証が参入障壁となり量を管理しやすい医療機器、産業用コントローラー、5Gスモールセルに注力しています。技術が主要な差別化要因であり、Foxconnは2024年にAI欠陥検出に関する特許を1,200件以上出願した一方、中小企業は大規模な研究開発なしにギャップを縮めるために既製品のビジョンキットを導入しています。競争環境は、自動車およびAIサブストレートを追求する資本集約型リーダーと、高品種少量組立で生き残るアジャイルな地域プレイヤーへと二極化しており、両者が合わさって活発かつバランスの取れた市場を形成しています。

中国エレクトロニクス製造サービス業界リーダー

Hon Hai Precision Industry Co., Ltd.

BYD Electronic (International) Company Limited

Luxshare Precision Industry Co., Ltd.

Wingtech Technology Co., Ltd.

Shanghai Huaqin Telecom Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Hon Hai Precisionは、2027年までに年間1万台のヒューマノイドロボットを量産するため、深圳キャンパスを5億米ドル拡張することを確認しました。

- 2025年12月:Luxshare Precisionは3億3,000万米ドルのベトナム工場を完成させ、AirPodsおよびウォッチモジュール向けに50万平方フィートのクリーンルームを追加しました。

- 2025年11月:Zhen Ding Technologyは、AIサーバーモジュール向けのエニーレイヤーHDIおよびABFパネルを供給する11億米ドルの江西省ICサブストレート工場からの量産出荷を開始しました。

- 2025年10月:BYD Electronicは、欧州の自動車メーカーにバッテリー管理システムおよびオンボードチャージャーを供給する8億米ドルの複数年契約を獲得しました。

中国エレクトロニクス製造サービス市場レポートの調査範囲

中国エレクトロニクス製造サービス市場レポートは、サービスタイプ(エレクトロニクス製造サービス、エンジニアリングサービス、テストおよび開発実装サービス、ロジスティクスサービス、その他のサービスタイプ)、ビジネスモデル(受託製造(CM)、オリジナルデザイン製造(ODM)、ハイブリッド・ターンキー・その他のビジネスモデル)、製造プロセス(表面実装技術(SMT)、スルーホール技術(THT)、先進パッケージング・ハイブリッドプロセス)、エンドユーザー(モバイルデバイス、消費者向けエレクトロニクス、コンピューター、産業、自動車、通信、照明、医療、その他のエンドユーザー)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| エレクトロニクス製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | |

| 試作 | |

| その他のエレクトロニクス製造サービス | |

| エンジニアリングサービス | |

| テストおよび開発実装サービス | |

| ロジスティクスサービス | |

| その他のサービスタイプ |

| 受託製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド・ターンキー・その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング・ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| 消費者向けエレクトロニクス |

| コンピューター(PC・デスクトップ・ノートパソコン) |

| 産業 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| サービスタイプ別 | エレクトロニクス製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | ||

| 試作 | ||

| その他のエレクトロニクス製造サービス | ||

| エンジニアリングサービス | ||

| テストおよび開発実装サービス | ||

| ロジスティクスサービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 受託製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド・ターンキー・その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング・ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| 消費者向けエレクトロニクス | ||

| コンピューター(PC・デスクトップ・ノートパソコン) | ||

| 産業 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー |

レポートで回答される主要な質問

2026年における中国エレクトロニクス製造サービス市場の規模はどのくらいですか?

市場は2026年に2,252億1,000万米ドルを生み出し、2031年までに3,064億9,000万米ドルに達すると予測されています。

2031年までの中国EMS分野のCAGR予測はどのくらいですか?

2026年から2031年にかけて、CAGR 6.36%が見込まれています。

中国のEMSエコシステムの中で最も急速に成長しているサービスカテゴリーはどれですか?

電気機械・ボックスビルドサービスが年率7.39%で拡大しており、自動車エレクトロニクスとヒューマノイドロボット組立に支えられています。

最も強い成長機会を提供するエンドユーザーセグメントはどれですか?

自動車エレクトロニクスはCAGR 8.19%で拡大しており、急増する新エネルギー車生産の恩恵を受けています。

賃金上昇はEMSプロバイダーにどのような影響を与えていますか?

沿岸部における8〜12%の賃金インフレが、労働集約的な工程の内陸部への移転と、マージンを維持するための工場自動化投資の加速を促しています。

中国のEMS市場の競争激度はどのくらいですか?

上位10社が収益の約55%を占めており、市場は中程度の集中度を示す一方、ニッチな専門企業の参入余地が残されています。

最終更新日: