アジア太平洋地域エレクトロニクス製造サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

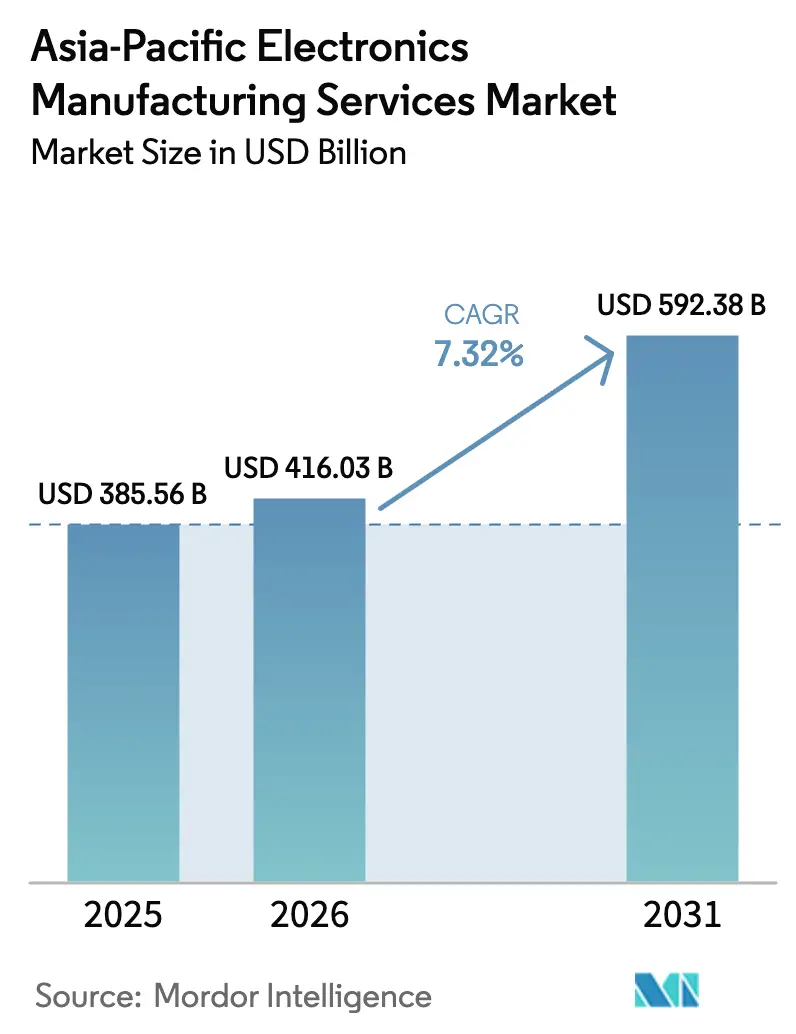

| 基準年の市場規模 (2025) | 385.56 十億米ドル |

| 市場規模 (2026) | 416.03 十億米ドル |

| 市場規模 (2031) | 592.38 十億米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域エレクトロニクス製造サービス市場分析

アジア太平洋地域エレクトロニクス製造サービス市場規模は2026年に4,160億3,000万USDと推定され、2025年の3,855億6,000万USDから成長し、2026年から2031年にかけて7.32%のCAGRで成長し、5,923億8,000万USDに達する見通しです。この拡大は、短期的な回復ではなく、複数国にまたがる生産拠点の構造的なシフト、積極的な自動化、および深化するプロセスノウハウを反映しています。国家技術主権に関する政策命令により、OEMはインド、ベトナム、タイに新たな生産ラインを設置することを余儀なくされる一方、中国および韓国では先進パッケージングおよびヘテロジニアス統合のアップグレードへの資金供給が進んでいます。自動車の電動化の加速により、パワーモジュールおよびバッテリー管理システムの組み立て需要が高まっており、5Gインフラの急速な展開が高周波基板需要を持続させています。一方、サプライチェーンの強靭化に対する考慮から、グローバルブランドは地理的に分散した最終組み立て拠点を求めており、契約製造業者はロジスティクス、在庫、およびコンプライアンスプログラムを再設計することを迫られています。競争上の差別化は、価格のみから、垂直統合、知的財産保護、およびサステナビリティ設計能力の組み合わせへとシフトしています。

主要レポートのポイント

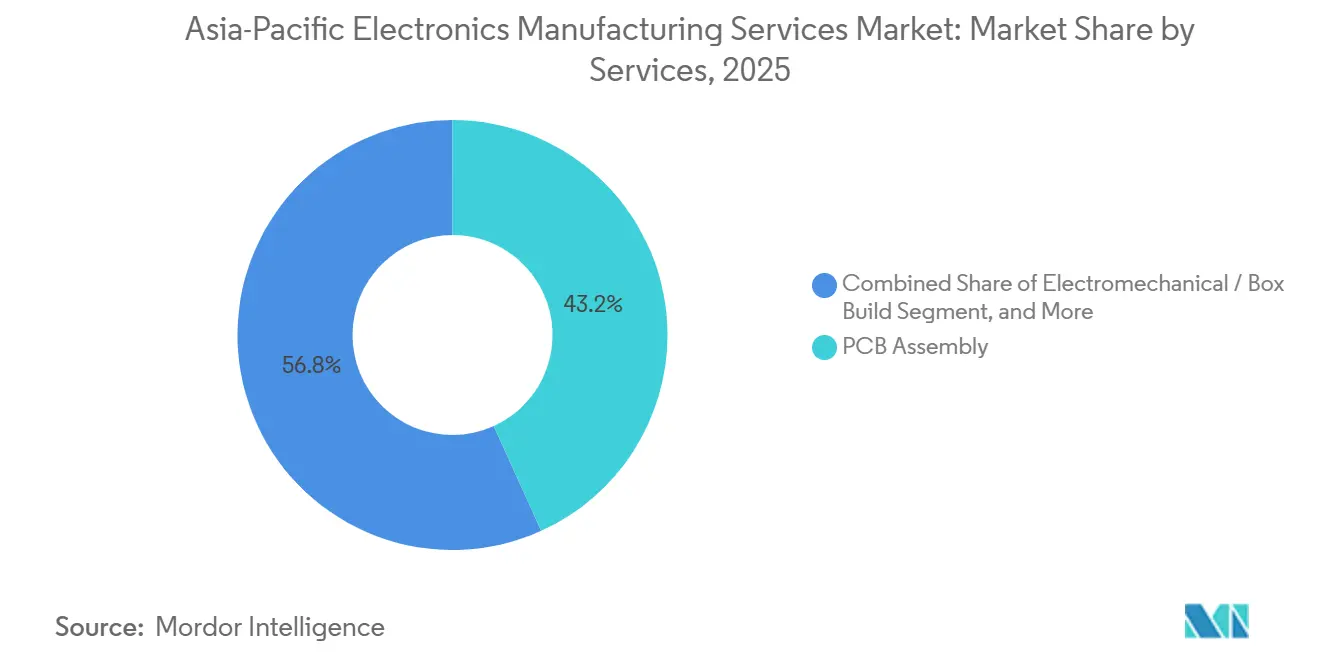

- サービスカテゴリー別では、プリント回路基板組み立てが2025年のアジア太平洋地域エレクトロニクス製造サービス市場シェアの43.23%をリードし、電気機械・ボックスビルド統合は2031年までに8.21%のCAGRで成長する見込みです。

- ビジネスモデル別では、契約製造が2025年のアジア太平洋地域エレクトロニクス製造サービス市場の62.39%を占め、ハイブリッドおよびターンキー方式は2031年までに7.94%のCAGRで拡大する見通しです。

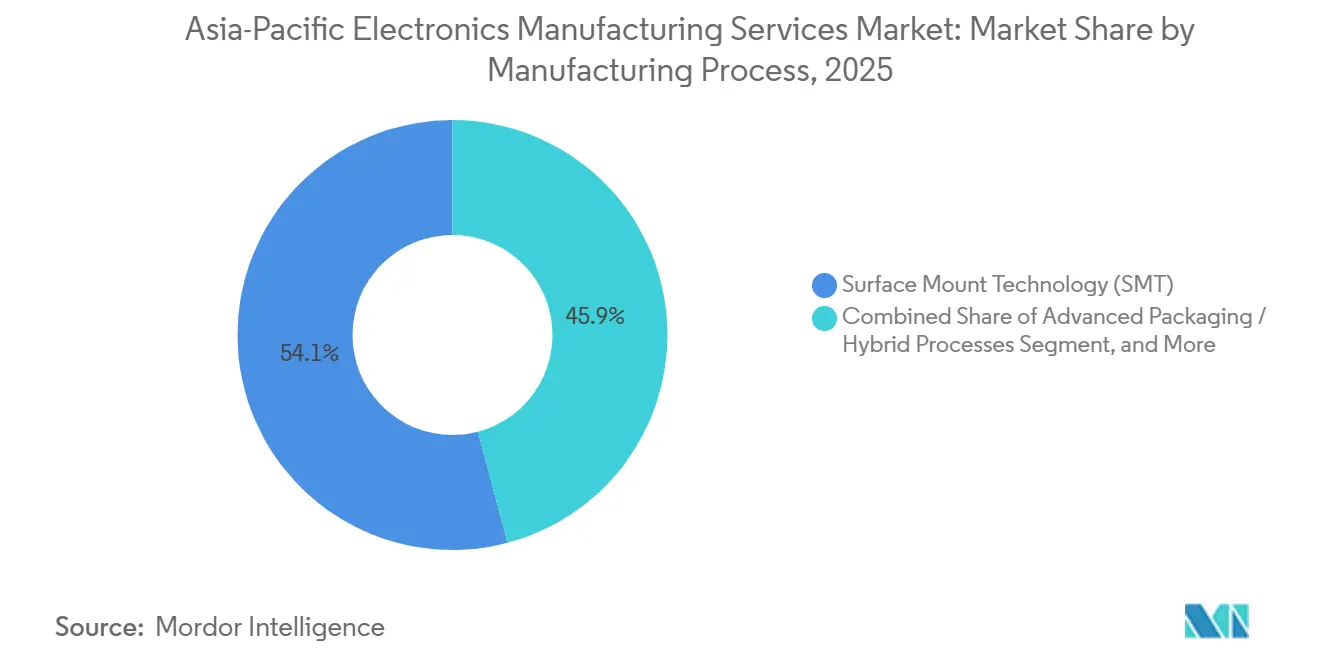

- 製造プロセス別では、表面実装技術が2025年のアジア太平洋地域エレクトロニクス製造サービス市場の54.12%を占め、先進パッケージングおよびハイブリッドプロセスは2031年までに8.01%のCAGRで進展しています。

- エンドユーザー別では、民生用電子機器が2025年に36.78%の収益シェアを獲得し、自動車向けアプリケーションは2031年までに9.11%のCAGRで進展しています。

- 地域別では、中国が2025年のアジア太平洋地域電子製造サービス市場シェアの52.87%を占め、インドが2031年までに8.43%の最速CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域エレクトロニクス製造サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非中核製造のアウトソーシング | +1.5% | 中国、インド、マレーシア、タイ | 中期(2~4年) |

| 5GおよびIoTデバイスの急速な拡大 | +1.8% | 中国、韓国、日本、インド | 短期(2年以内) |

| 車両の電動化 | +1.6% | 中国、日本、韓国、インド | 中期(2~4年) |

| スマートフォンおよびウェアラブルの出荷量拡大 | +1.2% | インド、ベトナム、タイ、インドネシア | 短期(2年以内) |

| アジア域内のニアショアリング | +0.9% | ベトナム、タイ、マレーシア、インド | 長期(4年以上) |

| サステナビリティ設計契約の台頭 | +0.4% | 日本、韓国、輸出志向の中国クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEMによる非中核製造活動のアウトソーシング

コンピューティング、通信、および産業セグメントのOEMは、希少な資本を製品設計に集中させながら、日常的なPCB実装、機能テスト、および出荷を専門パートナーに委託しています。FoxconnおよびPegatronはインドおよびベトナムに完全なiPhoneラインを複製し、税制優遇措置とゾーンインフラに支えられれば2年以内に数ギガワット規模のキャンパスを稼働させられることを証明しました。[1]インド政府報道情報局、「電子機器製造のための生産連動型インセンティブ制度」、インド政府、pib.gov.in 同様の動きはエンタープライズサーバーでも見られ、マレーシアおよびタイのサイトが中国沿岸部より約20%低い人件費でマザーボードのバーンインを処理しています。自動車ブランドはインバーターおよびチャージャーの組み立てをEMSサプライヤーにオフロードしており、サプライヤーは在庫リスクと保証責任を引き受け、自動車メーカーがソフトウェア定義プラットフォームの形成に集中できるようにしています。インドの生産連動型インセンティブプログラムは2025年度に350億インドルピー(4億2,000万USD)を拠出し、Dixon TechnologiesおよびFoxconnによる国内受注と輸出向けの新規設備投資を支援しました。

5GおよびIoTデバイス生産の急速な拡大

中国は2025年12月までに368万基の稼働中5G基地局を設置し、無線ユニット、ベースバンドカード、および低損失RF基板への持続的な需要を生み出しています。[2]工業情報化部、「2025年5G基地局展開統計」、工業情報化部、miit.gov.cn 韓国の通信キャリアは、RF調整の専門知識を持つEMS企業からスタンドアロン5Gソースのミリ波アンテナモジュールへのアップグレードを進めています。民生用ウェアラブルおよびスマートホームセンサーはベトナムおよび中国南部の自動化ラインから出荷され、産業用IoTゲートウェイは日本および台湾で製造されており、エンジニアリングサポートが設計ターンを短縮しています。工場や港湾のプライベート5Gネットワークは、タイおよびマレーシアで組み立てられる堅牢なエッジデバイスに新たな収益源をもたらしています。パンデミック期の半導体割り当て問題が概ね解消され、受注残は正常化し、EMSプロバイダーはOEMの予測に合わせて設備能力を調整できるようになっています。

車両の電動化によるパワーエレクトロニクス需要の拡大

中国は2025年に959万台の新エネルギー車を生産し、自動車グレードのはんだ付けおよびコンフォーマルコーティングを必要とする車載充電器、DC-DCコンバーター、およびトラクションインバーターモジュールへの発注を増加させました。[3]中国自動車工業協会、「2025年新エネルギー車生産データ」、caam.org.cn 名古屋および大阪の日本の施設は、IATF 16949およびISO 26262規格に準拠したシリコンカーバイドパワーモジュールへの転換を進めています。韓国のバッテリー管理システム基板は、自動車信頼性指標に合わせたAOIおよびX線設備を運用するローカルEMS請負業者にアウトソーシングされています。Dixon TechnologiesおよびAmber Enterprisesなどのインド企業は、タタモーターズおよびマヒンドラエレクトリックへの対応に向け、800ボルト絶縁試験が可能な高電圧ベイを追加しています。電圧プラットフォームが高まるにつれ、検証済みの絶縁プロセスを持つ請負業者のみが顧客監査を通過でき、競合参入が制限されています。

インドおよびアジア太平洋地域におけるスマートフォンおよびウェアラブルの出荷量拡大

インドは2025年に3億3,000万台のスマートフォンを製造し、国内市場に供給するとともに中東およびアフリカへ輸出しました。Foxconn、Pegatron、およびWistronはタミル・ナードゥ州、カルナータカ州、ウッタル・プラデーシュ州にまたがる大規模キャンパスを運営し、合計40万人以上の従業員を雇用しています。ベトナムは2025年に1,480億USDの電子製品を出荷し、そのうち35%はバクニンおよびハイフォンでサムスンおよびLGが生産したスマートフォンおよびウェアラブルでした。タイの東部経済回廊には、ディスプレイボンディング、センサーキャリブレーション、および防水試験を統合したスマートウォッチラインが設置されています。OEMはコスト削減だけでなく、関税および地政学的リスクをヘッジしながら、設備投資および運転資本を補助するインセンティブプールを活用するためにプログラムを移管しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 激しい価格競争によるマージン圧迫 | -1.1% | 中国、インド、東南アジア | 短期(2年以内) |

| サプライチェーンの混乱と部品不足 | -0.8% | グローバル、日本および韓国への波及 | 中期(2~4年) |

| 知的財産セキュリティへの懸念の高まり | -0.5% | 中国、ベトナム、インド | 中期(2~4年) |

| 先進パッケージング向け熟練労働力の不足 | -0.4% | ベトナム、タイ、マレーシア、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

激しい価格競争によるマージン圧迫

アジア太平洋地域EMS部門の粗利益率は、スマートフォンブランドおよびハイパースケールクラウドオペレーターが生産性向上を上回る年次値下げを課したため、2025年に4~7%の範囲に圧縮されました。中国の請負業者は価格規律を制限する過密な国内競争に直面しており、台湾の大手企業はインドおよびベトナムの新サイトの稼働率を維持するために価格を譲歩しています。ターンキー契約はEMS企業が部品にマークアップを加えることを可能にする一方、商品価格の変動や製品終了時の在庫損失にさらされます。自動車契約には品質ペナルティが組み込まれており、不良率が閾値を超えると収益性が損なわれるリスクがあり、より厳格なプロセスウィンドウを要求するシリコンカーバイドモジュールによってそのリスクは高まっています。主要プロバイダーは、組み立ての自動化、PCB工場の買収、および金属・プラスチックとの統合を追求することで失われたマージンを回復しようとしています。

サプライチェーンの混乱と部品不足

自動車グレードのマイクロコントローラーおよび高周波RFチップの局所的な不足が続いており、ファウンドリ設備能力は依然として逼迫し、リードタイムは26週を超えています。2025年末の積層セラミックコンデンサの割り当てにより、EMS企業は日本および台湾の代替品を認定することを余儀なくされ、試験コストと在庫の複雑さが増しました。東南アジアの港湾混雑および散発的な航空貨物のギャップにより、部品の輸送時間が最大2週間延長され、ジャストインタイムスケジュールが圧迫され、運転資本ニーズが増大しています。先進半導体に関する輸出規制政策は、中国系および非中国系ブランドの両方にサービスを提供する請負業者の計画を複雑にしています。現在の緩和策は、ライン停止の可能性を低減するためのバッファー在庫、マルチソーシング、およびデータ駆動型需要センシングに依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:ボックスビルド統合が価値獲得を再定義

アジア太平洋地域EMS市場は引き続きPCB組み立てから最大の収益シェアを得ていますが、OEMが最終統合のオーバーヘッドを手放すにつれ、電気機械・ボックスビルドセグメントがより速く拡大しています。2025年のPCB組み立ての43.23%のシェアはその出荷量の優位性を示していますが、コモディティ化がマージンを圧迫しており、請負業者は歩留まりリーダーシップ、NPI(新製品導入)の俊敏性、および安全なデータ処理によって差別化を図っています。8.21%のCAGRで進展する電気機械セグメントは、ケーブルハーネス、ファームウェアフラッシング、および梱包をバンドルし、OEMが在庫責任を移転し市場投入時間を短縮することを可能にしています。エンジニアリングサービスは、製造性設計レビューがフィールド故障率と保証コストの削減に役立つ場面で特に戦略的な重要性を増しています。環境ストレススクリーニングおよびEMC検証を含むテスト実装は、自動車および医療プロジェクトにおける収益貢献度が高まっています。

ボックスビルド需要は、請負業者が容易な分解と材料回収のための設計を行うことを求めるサーキュラーエコノミーの要請と一致しています。プロトタイピングサービスは、1週間未満のイテレーションが可能なパートナーを好むIoTスタートアップの間で盛んです。ロジスティクスサービスはかつて付随的なサービスでしたが、EMS企業が部品キッティングと消費者直送のドロップシップモデルを調整するコアサービスとなっています。修理およびリファービッシュも成長しており、欧州および日本の契約におけるサステナビリティ条項を反映しています。これらのダイナミクスは総じて健全な受注パイプラインを維持し、アジア太平洋地域EMS市場におけるフルサービスプロバイダーの役割を強化しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

ビジネスモデル別:ハイブリッド契約が戦略的勢いを獲得

契約製造は2025年に62.39%のシェアを維持し、大量生産の民生用デバイスにおける優位性を確認しました。しかし、ブランドオーナーが設計、調達、および組み立てにわたる一元的な責任を求めるにつれ、ハイブリッドおよびターンキー方式が7.94%のCAGRで台頭しています。オリジナルデザイン製造は、深い差別化よりもスピードが重視されるホワイトラベルノートブックおよびサーバーで牽引力を維持しています。ハイブリッドパートナーシップは現在、自動車電子機器および規制対象の医療機器において主流となっており、EMS企業の部品調達および規制ノウハウを活用しながら、OEMが最終的なIPコントロールを保持できるようにしています。

ハイブリッドモデルの魅力は、部品不足時の代替品に対応するための迅速な設計変更の必要性によって増幅されています。顧客キャンパスに組み込まれた設計ベンチを持つ請負業者は、デバッグサイクルを加速し、エンジニアリング変更指示のコストを削減します。VTechのグローバル製造ネットワークは、設計サポートと分散型フルフィルメントを組み合わせ、クライアントを単一地域のショックから保護するブレンドアプローチの典型例です。アジア太平洋地域EMS市場が進化するにつれ、ビジネスモデルの柔軟性が決定的な差別化要因となり、純粋な受注製造と付加価値型契約の間を切り替えられる企業に出荷量が傾いています。

製造プロセス別:先進パッケージングがチップレットアーキテクチャで加速

表面実装技術は2025年の組み立て収益の54.12%を維持し、1時間あたり10万部品以上のスループットでの部品実装の主力としての地位を示しています。しかし、チップレットおよびヘテロジニアス統合へのシフトが先進パッケージングおよびハイブリッドフローを8.01%のCAGRで推進しています。システムインパッケージ、ファンアウトウェーハレベルパッケージング、およびシリコン貫通ビア技術は、より高密度な相互接続、低レイテンシー、および小型フットプリントを提供し、これらはすべてAIアクセラレーターおよびミリ波無線に不可欠です。クリーンルームの資本集約度と10マイクロメートル未満のアライメント要件が参入障壁を高めていますが、この分野に踏み込んだ請負業者はプレミアム価格と複数年の出荷量コミットメントを獲得しています。

ASE Technologyは2025年に先進パッケージング収益として16億USDを報告し、先行者にとってのアップサイドを示しました。日本および韓国のEMS企業は自動車レーダーおよびデータセンター光学向けのシステムインパッケージラインを試験運用しており、マレーシアのサイトは5Gモデム向けのファンアウト組み立てに注力しています。SMT、スルーホール、および先進パッケージングを組み合わせたハイブリッドラインは、機械的堅牢性と熱性能が小型化よりも重要な高電流EV用パワーモジュールなどのユースケースに対応しています。これらの投資は総じて、アジア太平洋地域EMS市場内でプロセスセグメントを重要な利益エンジンとして位置づけています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:自動車電子機器が民生用電子機器を上回る勢いで急成長

民生用電子機器は2025年の収益の36.78%を占め、スマートフォン、タブレット、およびスマート家電が牽引しました。しかし、バッテリー電気自動車プラットフォームが車両1台あたりの電子機器支出を2,000USD以上に押し上げるにつれ、自動車コンテンツはより速く拡大し、9.11%のCAGRを記録しています。先進運転支援システム、高電圧インバーター、および車両間通信モジュールが出荷量プロファイルと品質要件を総合的に再定義しています。産業用電子機器は、プログラマブルロジックコントローラーおよびエッジゲートウェイに接続性を組み込む工場自動化ドライブに支えられ、中一桁台の成長を維持しています。通信機器需要は、AIワークロードを支援する継続的な5G展開とデータセンター拡張の恩恵を受けています。

医療機器、照明、およびニッチな航空宇宙プログラムは、ISO 13485およびAS9100認証を持つEMSプロバイダーに有利な、規模は小さいながらもマージンの高い収益源を提供しています。自動車の成長は設備投資計画に不均衡な影響を与えており、中国、日本、およびインドの請負業者はシリコンカーバイドパワーデバイスおよび800ボルトアーキテクチャ向けの新しいベイを設けています。これらのシフトは、アジア太平洋地域エレクトロニクス製造サービス市場内の収益の構造的多様化を強化し、民生用デバイスの更新サイクルへの歴史的な過度な依存を低減しています。

地域分析

中国は2025年のアジア太平洋地域エレクトロニクス製造サービス市場シェアの52.87%を占め、比類のないサプライヤークラスタリング、強固なロジスティクス、および大規模な熟練労働力プールを背景としています。広東省や江蘇省などの沿岸省には高付加価値の自動車電子機器および5G無線向けのラインが設置されており、内陸のハブは労働集約的な民生用デバイスの製造を吸収しています。368万基の稼働中5G基地局の存在が持続的な基板需要を支えています。しかし、輸出規制への懸念と賃金上昇により、多国籍企業は組み立て拠点の多様化を進めており、インドおよび東南アジアへの増分設備能力のシフトを伴うチャイナプラスワン戦略を採用することが多くなっています。

インドはこの地域で最も速い成長を記録しており、2031年までに8.43%のCAGRを達成する見込みです。生産連動型インセンティブは増分売上の最大6%を還付し、関税構造が国内組み立て業者を低コスト輸入品から保護しています。2025年の年間生産量は3億3,000万台のスマートフォンに達し、アジア太平洋地域エレクトロニクス製造サービス市場における同国の台頭を示しています。Dixon TechnologiesおよびWistronはサーバー、ウェアラブル、およびLED照明への事業拡大を進めており、毎年150万人のエンジニアを輩出する人材プールに支えられています。部品エコシステムの深さとロジスティクスのボトルネックに関する課題は残っていますが、政策の勢いが引き続き主要投資家を引き付けています。

東南アジアは優先的なニアショアリング回廊として機能しています。ベトナムは2025年に366億USDの外国直接投資を誘致し、そのうち28%が電子機器製造に向けられました。Samsung、Pegatron、およびLuxshare ICTはバクザンおよびホーチミン市に複合製品キャンパスを運営しています。タイの投資委員会は2025年に820億タイバーツ(23億USD)の電子機器プロジェクトを承認し、自動車モジュールおよび医療機器に注力しています。マレーシアのペナンおよびジョホールは、AS9100およびISO 13485に認証された品質システムを活用し、ハイミックス・ローボリュームプログラムに特化し続けています。日本および韓国は、厳格な環境・安全基準のもとで医療、防衛、および高精度半導体組み立てを支援するプレミアムニッチを占めています。その他の地域では、オーストラリアおよびニュージーランドが限定的な防衛電子機器の製造を担っており、大陸北部弧への出荷量の集中を示しています。

競争環境

アジア太平洋地域エレクトロニクス製造サービスのランドスケープは中程度の集中度を示しており、上位10社が2025年の地域収益の約55%を占めています。Foxconn、Pegatron、およびWistronは、巨大なキャンパスと長年にわたるクライアントロックインを通じてスマートフォンおよびコンピューティングラインを支配しています。Flex、Jabil、およびSanminaは、エンジニアリングの深さとグローバル品質システムが評価される高マージンの自動車、医療、および産業プログラムに注力することで差別化を図っています。中国の挑戦者であるBYD Electronics、Luxshare ICT、およびGoertekは、国内ブランドへの近接性と迅速な製造性設計サポートを組み合わせることでバリューチェーンを上昇しており、Dixon Technologiesなどのインドの請負業者は生産連動型インセンティブのもとで規模を拡大しているものの、規制対象セグメントへの深い関与はまだ不足しています。

自動化とアナリティクスが主要施設全体のパフォーマンス基準を設定しています。Foxconnは中国、インド、およびベトナムの工場に10万台以上の産業用ロボットを運用し、初回合格率の向上と直接人件費の削減に活用しています。JabilおよびPegatronはインライン光学検査ツールにAI駆動の欠陥検出を導入し、手直し率を削減し新製品導入サイクルを短縮しています。データセキュリティが入札獲得の基準となっており、請負業者はIPC 1791信頼設計フレームワーク、セグメント化されたネットワーク、および厳格なバッジアクセス管理の採用を進めています。

2025年の戦略的動向としては、Jabilのペナンにおける4億5,000万USDの先進パッケージング工場、Pegatronの自動車バッテリー管理システムへの参入、およびFlexのマレーシアにおける医療機器企業の買収が挙げられます。これらの投資は、コモディティ基板製造を上回るマージンが得られるファンアウトウェーハレベルパッケージング、システムインパッケージ組み立て、および手術ロボティクスなどの付加価値ニッチへのシフトを示しています。複数の大手企業がPCB製造業者、金属プレス加工工場、およびプラスチック成形ラインを買収することで垂直統合を追求し、供給を確保し追加価値を獲得しています。ベトナムおよびタイの小規模な新規参入者は、地理的近接性と俊敏なエンジニアリングを活用してスケールの不利を補いながら、中量・短納期のIoTデバイスプログラムを追求しています。これらのダイナミクスは総じて激しい競争を促進しながら、アジア太平洋地域エレクトロニクス製造サービス市場で競争力を維持するための技術的閾値を引き上げています。

アジア太平洋地域エレクトロニクス製造サービス業界リーダー

Hon Hai Precision Industry Co., Ltd.

Pegatron Corporation

Flex Ltd.

Jabil Inc.

Wistron Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Foxconnはインドのタミル・ナードゥ州でのスマートフォンおよびウェアラブル組み立ての拡大に12億USDを投資することを表明し、3万人の雇用を創出し先進SMTラインを設置します。

- 2025年12月:Pegatronは欧州のEVメーカー向けに自動車バッテリー管理システムを組み立てる複数年契約を獲得し、800ボルトアーキテクチャへの参入を果たしました。

- 2025年11月:Flexはマレーシアを拠点とする医療機器EMS企業を3億2,000万USDで買収し、手術ロボティクス向けのISO 13485認証設備能力を追加しました。

- 2025年10月:Jabilはペナンにファンアウトウェーハレベルパッケージングおよびシステムインパッケージ組み立てに対応した4億5,000万USDの先進パッケージング工場を開設しました。

アジア太平洋地域エレクトロニクス製造サービス市場レポートの調査範囲

アジア太平洋地域エレクトロニクス製造サービス市場レポートは、サービスタイプ(電子機器製造サービス、エンジニアリングサービス、テストおよび開発実装サービス、ロジスティクスサービス、その他のサービスタイプ)、ビジネスモデル(契約製造(CM)、オリジナルデザイン製造(ODM)、ハイブリッド・ターンキー・その他のビジネスモデル)、製造プロセス(表面実装技術(SMT)、スルーホール技術(THT)、先進パッケージング・ハイブリッドプロセス)、エンドユーザー(モバイルデバイス、民生用電子機器、コンピューター、産業、自動車、通信、照明、医療、その他のエンドユーザー)、および地域(アジア太平洋地域)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 電子機器製造サービス | PCB組み立て |

| 電気機械組み立て・ボックスビルド | |

| プロトタイピング | |

| その他の電子機器製造サービス | |

| エンジニアリングサービス | |

| テストおよび開発実装サービス | |

| ロジスティクスサービス | |

| その他のサービスタイプ |

| 契約製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド・ターンキー・その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング・ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| 民生用電子機器 |

| コンピューター(PC・デスクトップ・ノートパソコン) |

| 産業 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| アジア太平洋地域 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋地域 |

| サービスタイプ別 | 電子機器製造サービス | PCB組み立て |

| 電気機械組み立て・ボックスビルド | ||

| プロトタイピング | ||

| その他の電子機器製造サービス | ||

| エンジニアリングサービス | ||

| テストおよび開発実装サービス | ||

| ロジスティクスサービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 契約製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド・ターンキー・その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング・ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| 民生用電子機器 | ||

| コンピューター(PC・デスクトップ・ノートパソコン) | ||

| 産業 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー | ||

| 地域別 | アジア太平洋地域 | 中国 |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

2026年のアジア太平洋地域エレクトロニクス製造サービス市場の規模はどのくらいですか?

市場は2026年に4,160億3,000万USDの規模を有し、2031年までに5,923億8,000万USDに成長する見込みです。

市場内で最も速く拡大しているセグメントはどれですか?

自動車電子機器が電気自動車生産の拡大に伴い9.11%のCAGRで成長をリードしています。

ハイブリッドおよびターンキービジネスモデルが普及している理由は何ですか?

OEMは設計、調達、および組み立てを組み合わせた一元的な責任パートナーを好み、ハイブリッドおよびターンキーモデルが7.94%のCAGRで成長しています。

最も高い成長率を示している地域はどこですか?

インドは生産連動型インセンティブと競争力のある人件費に支えられ、8.43%のCAGRで最速の成長軌道を記録しています。

先進パッケージングラインへの投資を促進しているものは何ですか?

チップレットアーキテクチャおよびヘテロジニアス統合へのシフトにより、ファンアウトウェーハレベルパッケージングおよびシステムインパッケージ組み立てが必要とされ、そのプロセスセグメントが8.01%のCAGRで拡大しています。

EMS企業はマージン圧迫にどのように対応していますか?

主要請負業者は、年次値下げ条項と圧縮された粗利益率に対抗するため、自動化、垂直統合、およびAI基盤の歩留まりアナリティクスを導入しています。

最終更新日: