東南アジアプリント基板市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

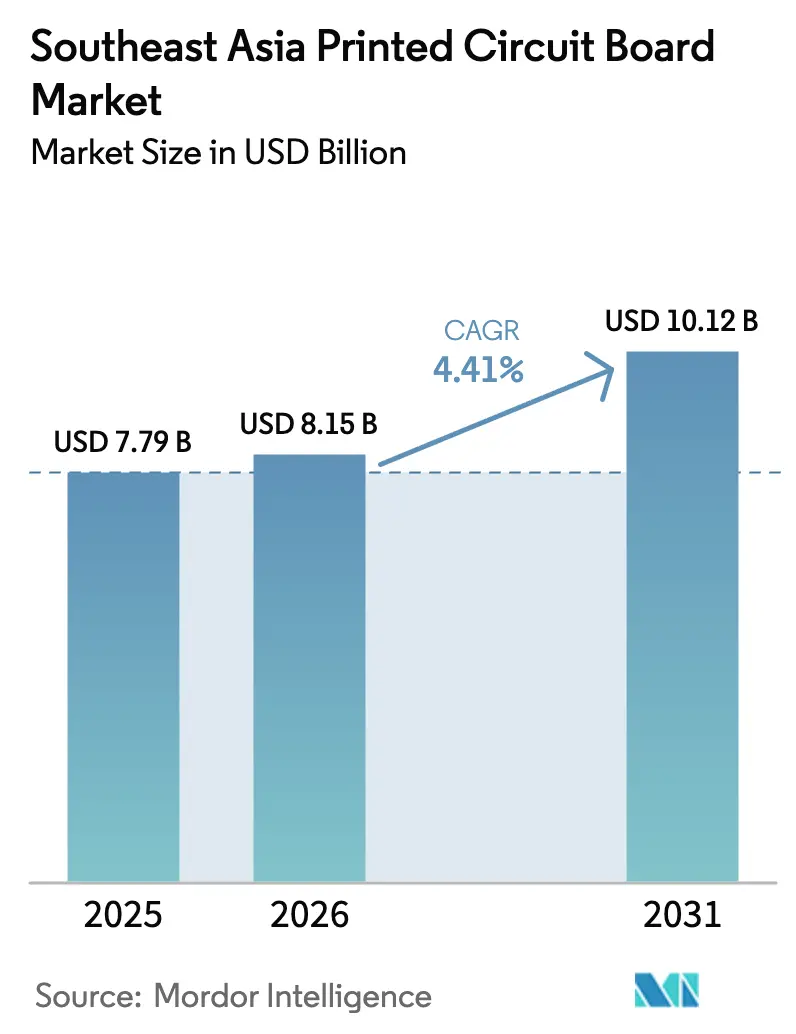

| 基準年の市場規模 (2025) | 7.79 十億米ドル |

| 市場規模 (2026) | 8.15 十億米ドル |

| 市場規模 (2031) | 10.12 十億米ドル |

| 成長率 (2026 - 2031) | 4.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジアプリント基板市場分析

東南アジアプリント基板市場は2025年に77億9,000万米ドルと評価され、2026年の81億5,000万米ドルから2031年には101億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率は4.41%です。タイは、2023年から2025年にかけて60社以上の台湾および中国本土の基板メーカーが高層・HDI生産能力を同国に移転したことにより、現在の生産量において優位を占めています。一方、ベトナムは、グローバルな電子機器ブランドが北部の工業団地内にフレキシブル回路および基板ラインを構築していることから、最も急速な拡大を遂げると見込まれています。中国本土からのサーバーおよびAIマザーボード製造の移転、低損失RFラミネートを必要とするスタンドアローン5Gネットワークの急速な展開、および二輪車のドライブトレインに大電流基板を採用する自動車電動化プログラムの拡大が市場を牽引しています。台湾の基板大手がAIサーバー契約をめぐって日本の既存企業と競争し、地元有力企業が15µmのトレース幅を達成するために改良型セミアディティブプロセスを採用し、欧米サプライヤーが品質認証を活用してレーダーおよびADASのニッチ市場を守るなど、競争環境も変化しています。これらのトレンドを総合すると、東南アジアのPCB市場は、単なるコスト裁定の組立拠点ではなく、東アジアのサプライチェーンに対する戦略的代替拠点として位置づけられています。

主要レポートのポイント

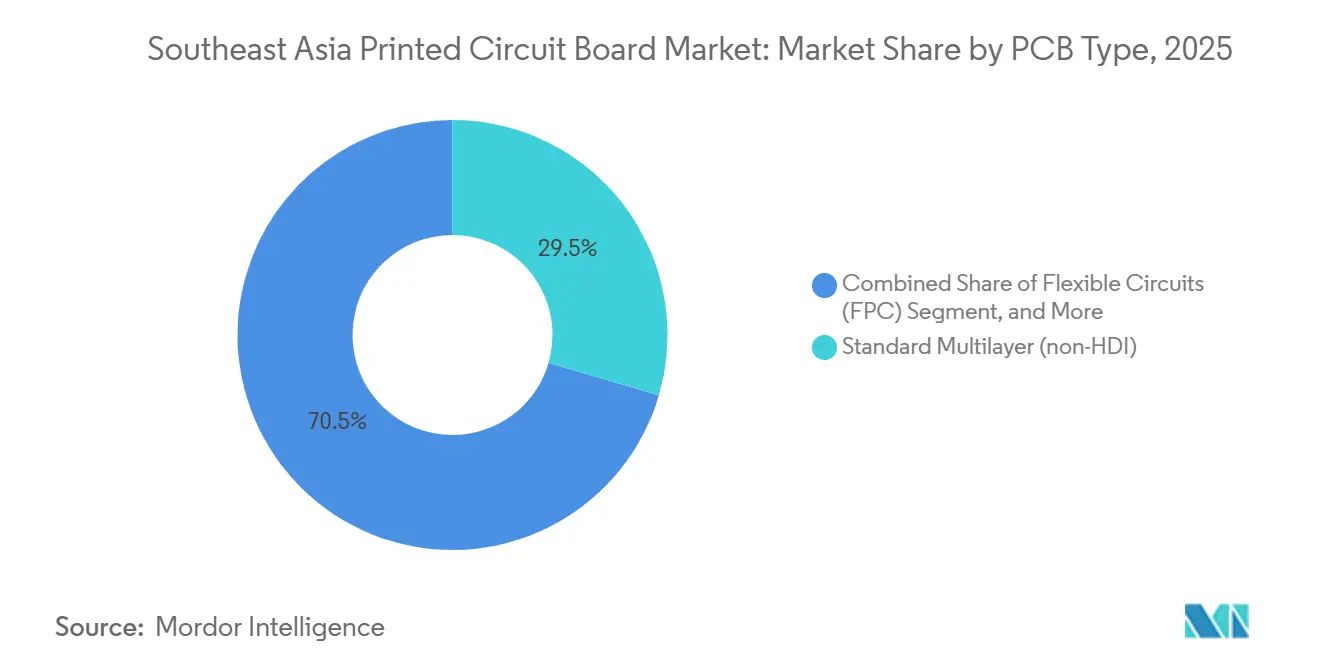

- PCBタイプ別では、標準多層非HDI基板が2025年の収益シェアの29.53%を占め、フレキシブル回路は2031年にかけて年平均成長率5.23%で拡大すると予測されています。

- 基板材料別では、ガラスエポキシFR-4が2025年の東南アジアPCB市場シェアの43.19%を占め、高速・低損失ラミネートは2031年にかけて最も高い年平均成長率5.46%を記録すると予測されています。

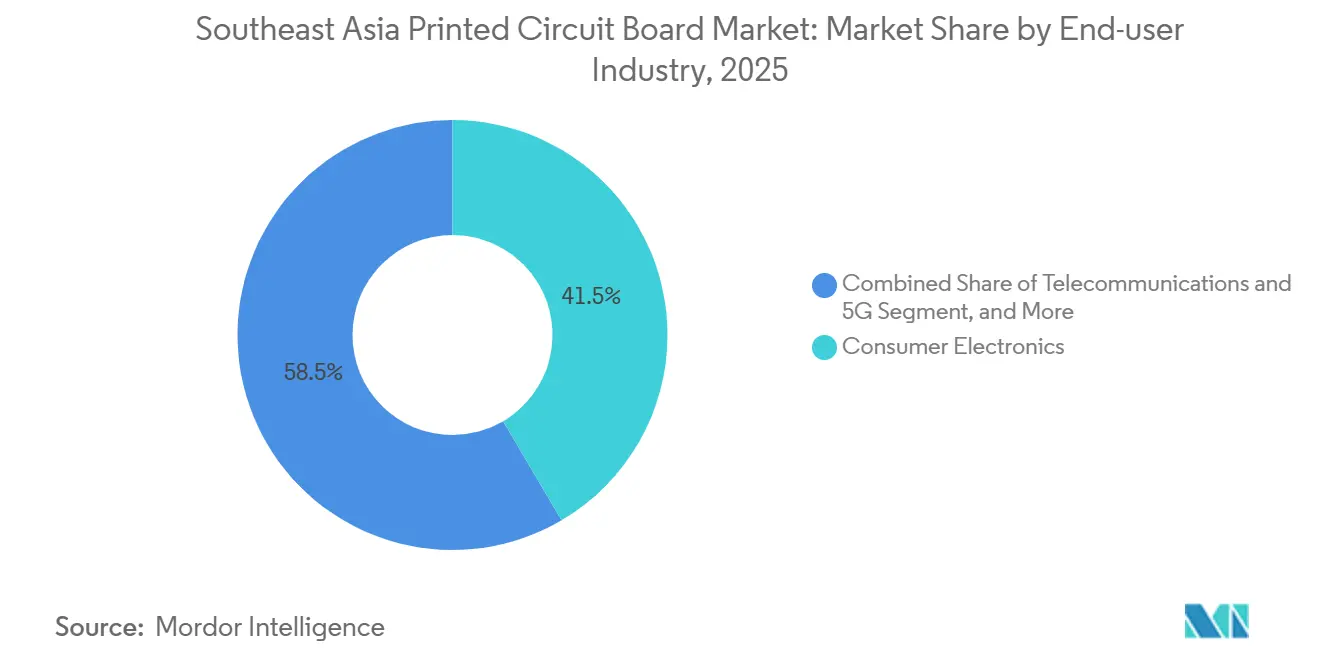

- エンドユーザー産業別では、民生用電子機器が2025年に41.53%のシェアで需要をリードし、通信および5Gインフラは2031年にかけて最も高い年平均成長率5.72%を記録すると予測されています。

- 国別では、タイが2025年の市場シェアの33.32%を占め、ベトナムは2031年にかけて年平均成長率5.58%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジアプリント基板市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民生用電子機器およびスマートフォン組立拠点の普及 | +1.2% | タイ、ベトナム、マレーシア、インドネシアおよびフィリピンへの波及 | 中期(2~4年) |

| 5Gインフラおよび通信機器製造の拡大 | +1.4% | タイ、ベトナム、シンガポール、マレーシア | 中期(2~4年) |

| 二輪車を含む自動車セクターの電動化 | +0.9% | インドネシア、タイ、ベトナム、マレーシアおよびフィリピンにおける新興需要 | 長期(4年以上) |

| 高密度インターコネクトおよび先進パッケージング技術の採用 | +1.1% | タイ、ベトナム、シンガポール、マレーシア | 中期(2~4年) |

| 中国からの先進サーバーおよびAI PCBラインの移転 | +1.3% | タイおよびベトナムが中核、マレーシアが二次的恩恵 | 短期(2年以内) |

| 低炭素PCBプロセスを推進するOEMサステナビリティ監査 | +0.7% | タイ、ベトナム、マレーシア、多国籍サプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民生用電子機器およびスマートフォン組立拠点の普及

東南アジアは2025年の民生用電子機器向けPCB需要の41.53%を占めており、最終組立から現地部品製造へのシフトが加速しています。マレーシアはMicronの70億米ドルの高帯域幅メモリ工場を筆頭に1,000億米ドルを超える半導体投資の誓約を確保し、内製基板需要を生み出しています。ベトナムはQualcommのAI研究開発センターとSamsung Displayの30億米ドルのOLEDラインを擁し、フレキシブル回路のリードタイムを2週間未満に短縮しています。フィリピンは2024年に11億米ドルの投資誓約を獲得した後、テスト・梱包から基板対応オペレーションへと方向転換しました。インドネシアはInfineonのIDR 5兆4,000億(3億3,700万米ドル)のバタム工場とともに参入し、地域全体でバリューチェーンの高度化が進んでいることを示しています。その結果、フレキシブル回路は年率5.23%の成長を遂げ、市場全体の成長を上回っています。

5Gインフラおよび通信機器製造の拡大

通信向けPCBは2031年にかけて年平均成長率5.72%を達成する軌道にあり、散逸係数0.003未満のRFラミネートを必要とするスタンドアローンコアおよびオープンRANラジオが牽引しています。シンガポールは2025年までに全国5Gを達成し、各スモールセルラジオは最大6デシメートルの高周波ラミネートを消費しています。タイの2024年周波数オークションにより、ISO 9001およびIATF 16949の二重認証を持つ基板メーカーが基地局ラインを追加しました。ベトナムのミリ波展開により、Meikoの3億4,000万米ドルの工場が24時間稼働体制に移行しています。FR-4の3.5~3.8倍の価格であるRogers RO4350BおよびPanasonic Megtron 6は、ハイパースケールスイッチが0.5~1 dBの挿入損失を許容できないため、5.46%成長しました。複数年にわたるラミネート供給契約により、需要ピーク前に価格と割当が確保されています。

二輪車を含む自動車セクターの電動化

インドネシアのロードマップは2035年までに年間310万台の電動バイクを目標としており、125℃の接合温度および50,000時間の動作に対応したバッテリー管理およびモーターコントローラー用PCBが必要です。タイの高効率基準はメタルコア基板を必要とし、日本のサプライヤーとの提携を促しています。ベトナムのVinFastは、150A連続定格の大電流基板を使用する40,000基のDC充電器を設置しています。マレーシアのFieldman EVおよびEP ManufacturingはEVコンポーネントに11億マレーシアリンギット(2億5,600万米ドル)を投資し、IATF 16949認証の生産能力を拡大しています。これらのプロジェクトは地域の年平均成長率に0.9パーセントポイントを加え、リジッドフレックスおよび大電流基板の能力への投資を促進しています。

高密度インターコネクトおよび先進パッケージング技術の採用

AIサーバーはビア密度が10,000 cm²を超えるオーガニックインターポーザーを必要とします。Zhen Ding Technologyの20億米ドルのラヨン複合施設は18層以上のエニーレイヤーHDIに特化しており、タイを地域の先進パッケージングノードとして位置づけています。AjinomotoのABFフィルム不足により、OEMはBT樹脂代替品の認定を進め、基板の現地化を加速しています。Samsung Electro-Mechanics、Ibiden、Shinkoは、共同設置モジュール工場向けにマレーシアおよびシンガポールでFC-BGAラインを拡大しています。UnimicronおよびNan Ya PCBは、銅廃棄物を40%削減し15µmラインを実現する改良型セミアディティブプロセスを導入しています。この進化は成長に1.1パーセントポイントを寄与し、パッケージングとPCB製造の境界を曖昧にしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅およびエポキシ樹脂価格の変動 | -0.8% | タイ、ベトナム、マレーシア、インドネシア | 短期(2年以内) |

| 熟練HDI製造人材の不足 | -0.6% | タイ、ベトナム、マレーシア、フィリピン | 中期(2~4年) |

| 新興工業団地における断続的な電力・水供給の制約 | -0.4% | インドネシア、フィリピン、ベトナムの二次ゾーン | 短期(2年以内) |

| 中小企業のコンプライアンスコストを引き上げるOEM主導のスコープ3炭素目標 | -0.5% | インドネシア、フィリピン、タイの中小製造業者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅およびエポキシ樹脂価格の変動

銅は2024年第4四半期から2025年第4四半期にかけて21%上昇し、契約が90~180日間しか価格を固定しないため、PCB材料コストが3~5パーセントポイント上昇しました。エポキシ樹脂はビスフェノールA不足の中、2025年上半期に8~12%上昇し、低塩素グレードはさらに15~20%のプレミアムが発生しています。中小企業が先物ヘッジを行うことはほとんどなく、マージンが圧縮されるか顧客価格が中途で再交渉され、信頼が損なわれています。大手企業は高品位スクラップを回収していますが、ほとんどの生産者は割増料金を転嫁し、設備投資計画を抑制しています。この抑制要因は、商品市場が安定するまで近期成長から0.8パーセントポイントを差し引きます。

熟練HDI製造人材の不足

タイの東部経済回廊では、HDI業務に対応できる認定エンジニアが2,000人未満であり、年間12~18%の賃金上昇と人材引き抜き競争を引き起こしています。ベトナムのMeikoとの提携では年間500人の学生しか育成できず、2028年までに4,000人の技術者が必要と見込まれています。マレーシアのペナン技能開発センターはIPCコースを提供していますが、HDI専用モジュールが不足しており、オンボーディング期間が3ヶ月から9ヶ月に延びています。フィリピンのPCB製造に関する職業訓練基準は未整備のままであり、組立を超えた移行が遅れています。自動化投資は助けになりますが、能力格差が中期の年平均成長率から0.6パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:フレキシブル回路が構造的シフトをリード

フレキシブル回路は年率5.23%で成長しており、2031年にかけて東南アジアプリント基板市場全体を上回るペースで拡大する見込みです。ウェアラブルデバイス、折りたたみスマートフォン、車載ディスプレイは、100,000回以上の曲げサイクルに対応したポリイミド基板に依存しており、2.5倍のコストプレミアムにもかかわらず需要を強化しています。一方、標準多層非HDI基板は2025年収益の29.53%を維持しており、コスト重視のセットトップボックスやLEDドライバーに支えられていますが、OEMが基板面積を最大40%削減するシステムインパッケージモジュールを採用するにつれてシェアが低下しています。フレキシブル回路の東南アジアプリント基板市場規模は、コモディティリジッド基板よりも速いペースで拡大すると予測されており、この軌道は急速な民生用電子機器の更新サイクルと組立拠点への近接性によって支えられています。

高密度インターコネクト基板は全体的な拡大に歩調を合わせており、新しい3nmスマートフォンプロセッサはすべて40µmピッチでのエスケープルーティングを必要とします。IC基板は一部の業界統計では別途カウントされていますが、AIサーバーがフリップチップBGAと組み合わせたエニーレイヤーHDIバックプレーンを標準化するにつれて、PCBファブに流入しています。ただし、AjinomotoのABFフィルム不足が近期供給を制限し、ハイパースケーラーはBT樹脂代替品の事前認定を余儀なくされています。リジッドフレックス基板は、コネクタを置き換えて組立工数を削減するため、自動車ダッシュボードや医療用プローブへの採用が続いています。一方、大電流およびメタルコア基板は産業用インバーターやLED照明に使用されており、東南アジアPCB市場内でニッチな要件が多品種ポートフォリオを維持していることを示しています。

基板材料別:高速ラミネートが存在感を高める

ガラスエポキシFR-4は2025年消費量の43.19%を占め、東南アジアプリント基板市場で最大のシェアを持ちます。これは数十年にわたるプロセスへの習熟と競争力のあるサプライヤー基盤によるものです。しかし、Rogers RO4350BやPanasonic Megtron 6などの高速・低損失ラミネートは、800 Gbpsスイッチやミリ波ラジオが0.003未満の散逸係数を必要とするため、年率5.46%の成長が見込まれています。これらの材料は標準FR-4の3.5~3.8倍のコストですが、プレミアムデータセンターおよび通信ハードウェアでは電気的メリットが価格プレミアムを上回ります。高速基板の東南アジアPCB市場シェアは、FR-4がコモディティデバイスで数量リーダーシップを維持しながらも拡大していきます。

ポリイミドはフレキシブルおよびリジッドフレックス製造に不可欠であり、パッケージング樹脂BTおよびABFは上流の化学的制約を反映した能力のボトルネックに直面しています。マージンを維持するため、製造業者は改良型セミアディティブプロセスと低粗度銅箔を採用し、より厳しいプレスサイクルによって生じるスクラップを相殺しています。同時に、OEMはRoHSおよびREACH規制に準拠するためハロゲンフリーラミネートを要求しており、材料プレミアムがさらに8~12%上昇する一方で下流の廃棄リスクが低減しています。メタルコアおよびセラミック基板はパワーエレクトロニクスおよびRFフロントエンドの熱ニッチを埋め、東南アジアプリント基板市場が成熟するにつれて材料ポートフォリオに必要な多様性を加えています。

エンドユーザー産業別:通信が民生用電子機器を上回る

民生用電子機器は2025年の市場シェアの41.53%を依然として消費していますが、通信インフラは年平均成長率5.72%の軌道にあり、2031年までにその差を縮める見込みです。すべてのオープンRANラジオは、インピーダンスが±5%以内に保たれた最大6デシメートルの高周波ラミネートを搭載しており、この仕様がスマートフォンの数量をはるかに超えた低損失材料の採用を促進しています。同時に、データセンターオペレーターはNVIDIA H100およびAMD MI300アクセラレーターを設置しており、それぞれがエニーレイヤーHDIキャリアと複数のフリップチップ基板を必要とし、ABFフィルム供給への圧力を強めています。通信ラック向けの東南アジアPCB市場はハンドヘルドデバイス市場よりも速く成長しており、このミックスの変化がタイおよびマレーシア全体での工場アップグレードを支えています。

自動車の電動化は、インドネシアが2035年までに年間310万台の電動バイクを目標とする中、リジッドフレックスおよび大電流材料への新たな需要を生み出しています。バッテリー管理基板は125℃の接合温度と50,000時間の稼働サイクルに耐える必要があり、より厳格な品質管理を促進し、IATF 16949認証の取得を奨励しています。産業用電力、ヘルスケアイメージング、航空宇宙システムは、AS9100トレーサビリティと長期供給契約を要求するため、管理可能ながらも収益性の高いスライスを占めています。その結果、サプライヤーは東南アジアプリント基板市場における景気循環的な変動を緩衝しながら、より高マージンの特殊注文を獲得するために複数の垂直市場に分散しています。

地域分析

タイは、Zhen Ding Technologyの20億米ドルのラヨン複合施設、Victory Giant Technologyの6億5,000万米ドルの拡張、および関税軽減を求める台湾および中国本土の60工場の波を背景に、2025年の市場シェアの33.32%を獲得しました。投資委員会の8年間の税制優遇措置により、逐次積層およびレーザーダイレクトイメージング装置の回収期間が短縮され、多層およびHDIのリーダーシップが確立されています。しかし、認定エンジニアの人材プールは2,000人未満であり、12~18%の賃金上昇と自動化への設備投資加速を促しています。[1]東部経済回廊、「労働市場分析」、eeco.or.th

ベトナムは2031年にかけて年平均成長率5.58%を記録すると予測されており、東南アジアで最も高い成長率です。これはMeiko Electronicsが5億4,000万米ドルのグリーンフィールド工場を追加し、EU・ベトナム自由貿易協定が中国製基板への2.5~4%の関税を撤廃したことによるものです。[2]欧州委員会、「EU・ベトナム自由貿易協定」、ec.europa.eu Samsung Displayの30億米ドルのOLEDラインとQualcommのAI研究開発ハブがフレキシブル回路サプライヤーをバクニンに引き寄せ、物流サイクルを短縮し運転資本を削減しています。しかし、同国にはまだHDI熟練技術者が不足しており、オンボーディングが9ヶ月に延び、近期の能力増強を制限しています。

マレーシアはMicronの70億米ドルの高帯域幅メモリバックエンド、Texas InstrumentsのMYR 50億(11億7,000万米ドル)の組立拡張、X-FabのRM 30億(7億米ドル)のウェーハファブを筆頭に、1,000億米ドルを超える半導体投資の誓約を獲得しました。[3]情報通信メディア開発庁、「5Gネットワーク展開統計」、imda.gov.sg ペナン技能開発センターはIPCコースを認定していますが、HDI専用モジュールは依然として不在であり、立ち上げが長期化しています。シンガポールは全国5Gカバレッジに支えられたニッチな先進パッケージングラインに注力しており、インドネシアとフィリピンはインフラおよびスキルの格差により基板現地化の初期段階にとどまっています。これらのダイナミクスを総合すると、東南アジアプリント基板市場は地理的専門化の恩恵を受けながら、単一国への依存からサプライリスクを分散させています。

競争環境

競争は中程度に分散しています。台湾の大手UnimicronとZhen Ding Technology、Nan Ya PCBは、AjinomotoのABFフィルムのボトルネックによりOEMが少数の認定サプライヤーとのデュアルソーシングを余儀なくされているため、日本のライバルであるMeiko ElectronicsおよびIbidenと先進基板の受注を分け合っています。タイのKCE ElectronicsやマレーシアのVitroxなどの地元企業は、ハイパースケールデータセンター顧客が要求する75µm未満の設計ルールを満たすために自動光学検査およびLDIシステムを導入しています。韓国グループのSamsung Electro-MechanicsおよびLG Innотекはスマートフォンおよび自動車組立生産を支援するため、マレーシアおよびベトナムでFC-BGA能力を拡大しました。

欧米の製造業者TTM Technologiesは2024年第3四半期に5億7,950万米ドルの収益を報告し、前年同期比12.7%増となり、マレーシアのサイトを活用して自動車レーダーおよびADASの受注に対応しました。[4]TTM Technologies、「2024年第3四半期業績」、ttm.com AT&Sは2024~2025年度上半期に13億2,000万ユーロ(14億1,000万米ドル)の収益を記録し、より高いマージンをもたらすモバイルおよび自動車基板に支えられています。中小の競合他社はニッチな戦略を追求しており、Kingboardは銅張積層板への後方統合を進め、Flexiumはインフォテインメントモジュール向けにロールツーロールのフレキシブルラインを運営し、Suntakはハイブリッドリジッドフレックスソリューションを提供しています。

2023年以降、60社の中国および台湾の基板メーカーの移転により、タイにおける標準多層およびHDI受注のリードタイムが4週間から2週間に短縮され、既存企業は対応時間を合わせるかシェアを失うかの選択を迫られています。リーダー企業は銅廃棄物を40%削減する改良型セミアディティブ技術に注力しており、遅れをとる企業はサブトラクティブエッチングに固執し、高密度製造で30~40%のスクラップを発生させています。圧縮されたサイクルにより、タイの施設は地域標準より3~5%低い在庫バッファーを見積もることができ、この節約はODM顧客の運転資本ニーズの直接的な削減につながっています。ディストリビューターは、主要製造クラスターの150キロメートル圏内で当日プロトタイプ配送を実現できるよう、ラヨンおよびチョンブリ近郊にハブ倉庫を再配置することで対応しています。

東南アジアプリント基板産業リーダー

Unimicron Technology Corporation

Zhen Ding Technology Holding Limited

TTM Technologies Inc.

AT&S Austria Technologie & Systemtechnik Aktiengesellschaft

Compeq Manufacturing Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Zhen Ding Technologyがタイのラヨン工場で試験生産を開始し、AIサーバーモジュールを対象とした120万m²のエニーレイヤーHDI能力を追加しました。

- 2025年12月:Meiko Electronicsがベトナムで2億米ドルの多層基板工場を完成させ、ISO 9001およびIATF 16949の二重認証のもと年間60万m²の生産能力を稼働させました。

- 2025年11月:Samsung Displayがベトナムで30億米ドルのOLED拡張を確認し、2028年までに年間40万m²のフレキシブル回路が必要となります。

- 2025年10月:Micron Technologyがマレーシアの70億米ドルの高帯域幅メモリパッケージング工場で大量生産を開始し、現地基板の認定を促進しました。

東南アジアプリント基板市場レポートの調査範囲

プリント基板(PCB)は、導電性経路、トラック、または信号トレースを通じて電子部品を機械的に支持し電気的に接続するために使用される必須コンポーネントです。民生用電子機器、自動車、通信、ヘルスケアなど、さまざまな産業で広く利用されています。

東南アジアプリント基板(PCB)市場レポートは、PCBタイプ(標準多層、リジッド片面・両面、高密度インターコネクト、フレキシブル回路、IC基板、リジッドフレックス、その他のPCBタイプ)、基板材料(ガラスエポキシ、高速・低損失、ポリイミド、パッケージング樹脂、その他の基板材料)、エンドユーザー産業(民生用電子機器、コンピューティングおよびデータセンター、通信および5G、自動車およびEV、産業用および電力、ヘルスケアおよび医療、航空宇宙および防衛、その他のエンドユーザー産業)、国別(インドネシア、マレーシア、フィリピン、シンガポール、タイ、ベトナム、その他の東南アジア)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 標準多層(非HDI) |

| リジッド片面・両面 |

| 高密度インターコネクト(HDI) |

| フレキシブル回路(FPC) |

| IC基板(パッケージ基板) |

| リジッドフレックス |

| その他のPCBタイプ |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT・ABF) |

| その他の基板材料 |

| 民生用電子機器 |

| コンピューティングおよびデータセンター |

| 通信および5G |

| 自動車およびEV |

| 産業用および電力 |

| ヘルスケア・医療 |

| 航空宇宙および防衛 |

| その他のエンドユーザー産業 |

| インドネシア |

| マレーシア |

| フィリピン |

| シンガポール |

| タイ |

| ベトナム |

| その他の東南アジア |

| PCBタイプ別 | 標準多層(非HDI) |

| リジッド片面・両面 | |

| 高密度インターコネクト(HDI) | |

| フレキシブル回路(FPC) | |

| IC基板(パッケージ基板) | |

| リジッドフレックス | |

| その他のPCBタイプ | |

| 基板材料別 | ガラスエポキシ(FR-4) |

| 高速・低損失 | |

| ポリイミド(PI) | |

| パッケージング樹脂(BT・ABF) | |

| その他の基板材料 | |

| エンドユーザー産業別 | 民生用電子機器 |

| コンピューティングおよびデータセンター | |

| 通信および5G | |

| 自動車およびEV | |

| 産業用および電力 | |

| ヘルスケア・医療 | |

| 航空宇宙および防衛 | |

| その他のエンドユーザー産業 | |

| 国別 | インドネシア |

| マレーシア | |

| フィリピン | |

| シンガポール | |

| タイ | |

| ベトナム | |

| その他の東南アジア |

レポートで回答される主要な質問

2031年までに東南アジアのプリント基板市場需要はどの程度になりますか?

東南アジアプリント基板(PCB)市場は、2026年から年平均成長率4.41%で成長し、2031年までに101億2,000万米ドルに達すると予測されています。

どの基板タイプが最も急速に拡大していますか?

フレキシブル回路がウェアラブル、折りたたみスマートフォン、車載ディスプレイの採用に支えられ、年平均成長率5.23%で成長をリードしています。

低損失ラミネートがシェアを拡大している理由は何ですか?

5Gラジオおよび800 Gbpsスイッチは0.003未満の散逸係数を必要とするため、Rogers RO4350Bなどの高速材料が通信機器においてFR-4に取って代わっています。

ベトナムが最も成長の速い地域である理由は何ですか?

Meiko Electronics、Samsung Displayによる大規模なグリーンフィールドプロジェクトとEUへの無関税アクセスが、ベトナムの地理的年平均成長率5.58%を支えています。

サプライヤーは銅価格の急騰にどのように対応していますか?

大手製造業者は先物ヘッジとスクラップ最適化を行っており、中小企業は契約を再交渉するか低いマージンを吸収し、成長を0.8パーセントポイント抑制しています。

リーダー企業はどのような技術に投資していますか?

15µmトレースを実現する改良型セミアディティブプロセス、自動光学検査、レーザーダイレクトイメージングが能力増強の主な注力分野です。

最終更新日: