インド電子機器製造サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

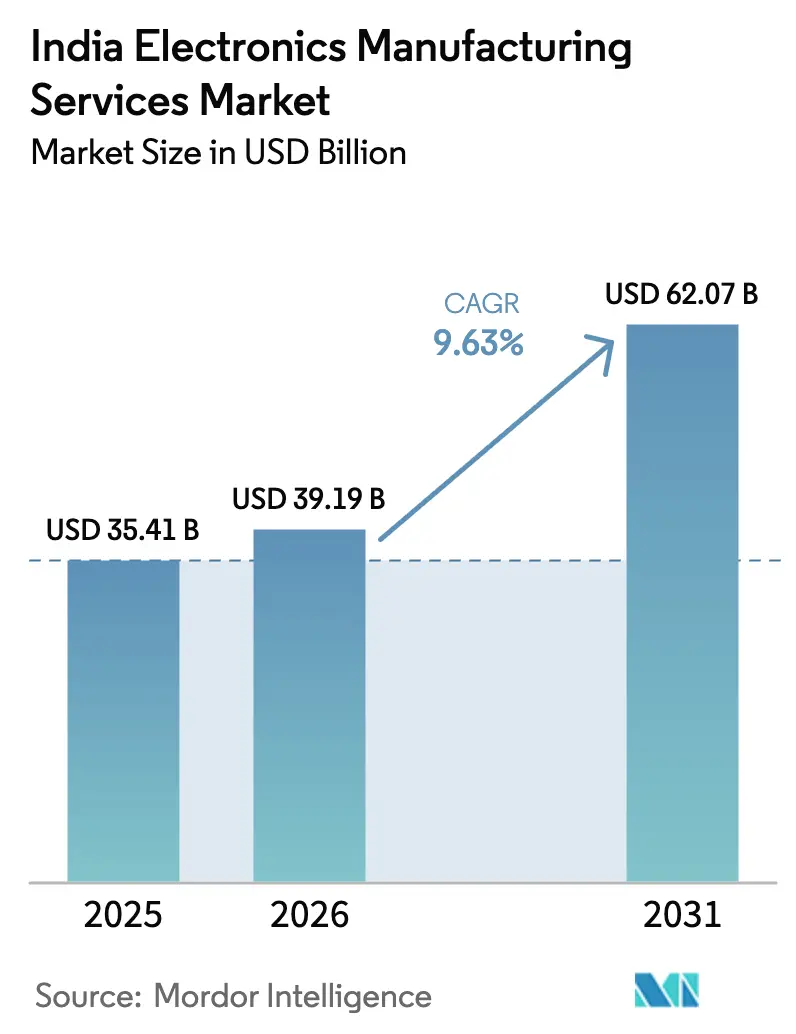

| 基準年の市場規模 (2025) | 35.41 十億米ドル |

| 市場規模 (2026) | 39.19 十億米ドル |

| 市場規模 (2031) | 62.07 十億米ドル |

| 成長率 (2026 - 2031) | 9.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド電子機器製造サービス市場分析

インド電子機器製造サービス市場規模は2025年に354億1,000万USDと評価され、2026年の391億9,000万USDから2031年には620億7,000万USDに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は9.63%です。この勢いは、沿岸部の中国からインドへと組立・テスト業務をシフトさせるグローバルなサプライチェーン再編を反映しており、インドでは生産連動型インセンティブ(PLI)2.0補助金および部品向け重点スキームが、プリント回路基板(PCB)、カメラモジュール、受動部品の輸入額を縮小させています。州レベルのインセンティブとFoxconn、Tata Electronics、Dixon Technologiesによるグリーンフィールド投資との緊密な統合により、タミル・ナードゥ州、カルナータカ州、ウッタル・プラデーシュ州が主要クラスターとして確立される一方、アーンドラ・プラデーシュ州およびマディヤ・プラデーシュ州の新興回廊では多層基板および銅張積層板の生産能力が拡大しています。スマートフォン、EV電池管理システム、5Gインフラにおける迅速なデザインウィンサイクルが、相手先ブランド製造業者(OEM)に対し、ファームウェア統合、規制試験、アフターセールスロジスティクスを一括提供するターンキー契約へと、単純な仕様書通りの製造注文を超えた移行を促しています。同時に、中国の競合他社が遊休設備を活用して輸出入札で低価格を提示することでマージン圧力が続いており、2024年以降インドのEMS粗利益率は150~200ベーシスポイント圧縮されています。

主要レポートのポイント

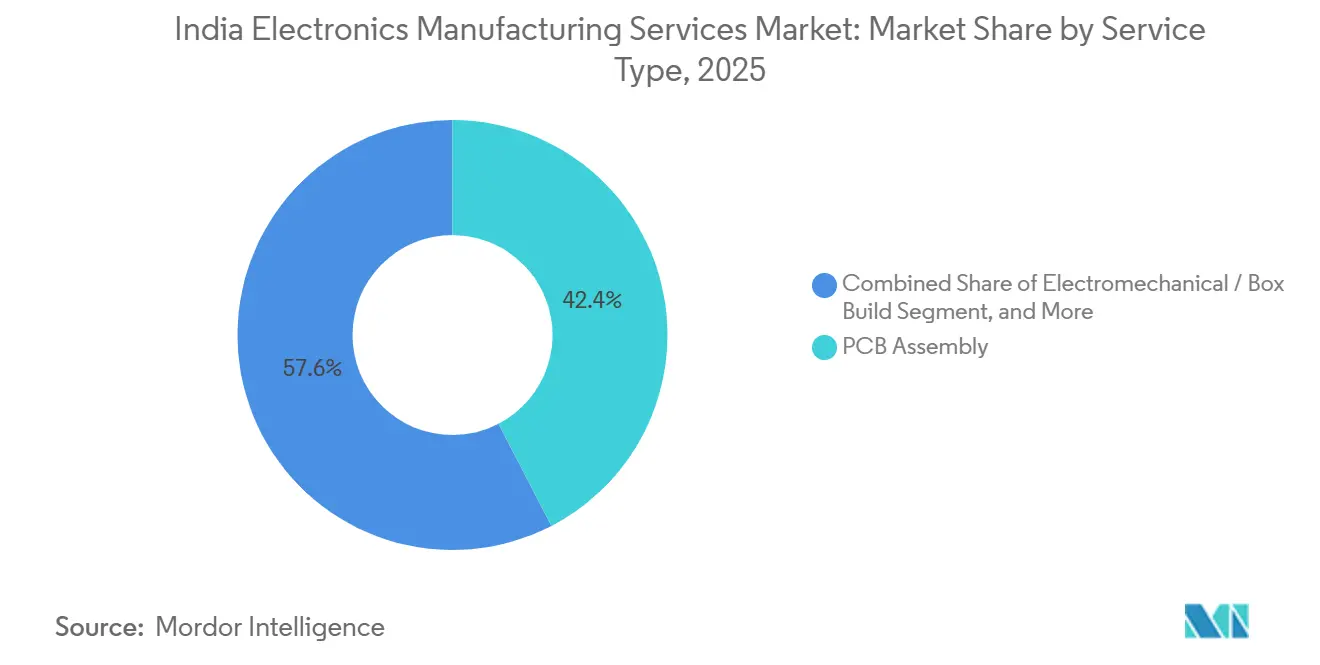

- サービスタイプ別では、PCB組立が2025年のインド電子機器製造サービス市場シェアの42.39%を占めてトップとなり、ボックスビルドおよび電気機械組立は2031年にかけてCAGR 10.61%で拡大しています。

- ビジネスモデル別では、受託製造が2025年のインド電子機器製造サービス市場の61.73%を占め、ハイブリッドおよびターンキーモデルは2031年にかけてCAGR 10.22%で成長しています。

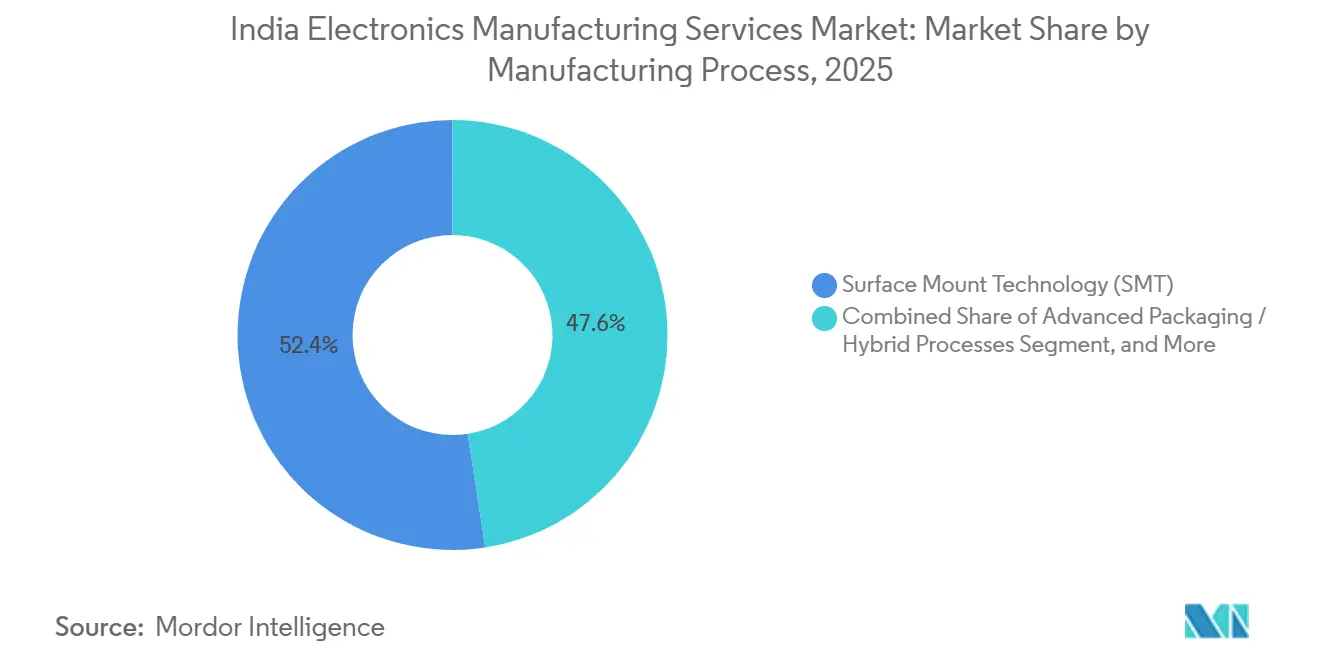

- 製造プロセス別では、表面実装技術が2025年のインド電子機器製造サービス市場の52.44%を占め、先進パッケージングおよびハイブリッドプロセスは2031年にかけてCAGR 10.28%で拡大すると予測されています。

- エンドユーザー別では、民生用電子機器が2025年のインドEMS市場の38.79%を占め、自動車セグメントは2026年から2031年にかけて最速のCAGR 11.46%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド電子機器製造サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PLI 2.0および部品スキームに基づく政府インセンティブ | +2.8% | 全国規模、タミル・ナードゥ州、アーンドラ・プラデーシュ州、カルナータカ州、グジャラート州に集中 | 中期(2~4年) |

| インドへの中国プラスワン・アウトソーシングシフト | +2.1% | グローバル、北インド(ウッタル・プラデーシュ州、ハリヤーナー州)および南インド(タミル・ナードゥ州、カルナータカ州)に主要な影響 | 短期(2年以内) |

| 付加価値を高める部品製造への垂直統合 | +1.6% | 全国規模、タミル・ナードゥ州、アーンドラ・プラデーシュ州、マディヤ・プラデーシュ州での早期利益 | 長期(4年以上) |

| スマートデバイスおよびEV電子機器に対する国内需要の増大 | +1.4% | 全国規模、都市クラスターおよびティア2都市 | 中期(2~4年) |

| 輸出志向型生産連動型インセンティブの拡大 | +1.0% | 全国規模、タミル・ナードゥ州、カルナータカ州、ウッタル・プラデーシュ州の輸出ハブ | 中期(2~4年) |

| インド工場におけるインダストリー4.0自動化の採用 | +0.7% | 全国規模、タミル・ナードゥ州、カルナータカ州、ハリヤーナー州の大規模施設が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PLI 2.0および部品スキームに基づく政府インセンティブ

電子情報技術省は2025年10月に総額5,532クロールピー(6億6,000万USD)相当の7プロジェクトを承認し、インド初の国内生産となる銅張積層板およびコンデンサ用ポリプロピレンフィルムの製造を開始しました。[1]報道情報局、「電子部品製造スキームに基づく第2弾として17件の承認を発表」、pib.gov.in 売上高連動型支払い、設備投資補助金、雇用目標を組み合わせた差別化されたインセンティブが、高付加価値の多層基板およびHDI PCB能力を犠牲にすることなく、投資家を労働集約型組立へと誘導しています。2025年11月に承認された第2弾の17プロジェクトにより、承認済み支出総額は1兆2,704クロールピー(15億USD)に達し、今後10年以内に国内付加価値を40%に倍増させるという政府の意向が強調されました。249件の申請というパイプラインは強固な信頼感を示していますが、承認から生産能力増強までのタイムラグにより、輸出吸収が失速した場合、2028年までに局所的な供給過剰が生じ、マージンが圧縮される可能性があります。

インドへの中国プラスワン・アウトソーシングシフト

インドからのApple iPhoneの輸出額は2024年に1兆ルピー(120億USD)を超え、タミル・ナードゥ州のFoxconnおよびTata Electronicsの拡張により40%増加しました。[2]Zee Business Desk、「インドからのiPhone輸出が2024年に40%増加」、zeebiz.com この移転は選択的であり、旧型iPhoneモデルはインドに移行する一方、Proバリアントは確立されたサプライヤーエコシステムを活用するため鄭州に留まっています。国内コングロマリットもこのペースに追随しています。Tataは電子機器および半導体分野において9つの新工場と180億USDの投資計画を発表し、インドのコストプラスプレミアムを維持する地政学的な追い風を見込んでいます。一方、Luxshareなどの中国EMS大手はPLIへのアクセスを得るためにマイノリティ合弁事業を模索しており、競争と協力の実用的な組み合わせを示しています。

部品製造への垂直統合

国内付加価値は2024年に20~25%で推移していましたが、Syrma SGS、Ascent Circuits、SRFによる多層PCBおよび積層板プロジェクトにより、新ラインが安定稼働に達すれば同指標は40%に向上する見込みです。[3]The Hindu Staff、「Syrma SGSがインド最大のPCB工場を設立へ」、thehindu.com Syrmaの1,595クロールピー(1億9,100万USD)の工場とAscentの1,100クロールピー(1億3,100万USD)の施設を合わせると、年間約200万平方メートルの多層生産能力が追加され、これは2024年度の国内需要の5分の1に相当します。銅張積層板への上流展開には化学の専門知識と複数年にわたる回収期間が必要ですが、2017年~2018年のMLCC不足に類似した供給ショックに対する戦略的な緩衝効果をもたらします。

スマートデバイスおよびEV電子機器に対する国内需要の増大

電子機器生産額は2015年度の1兆9,000億ルピー(227億USD)から2024年度には9兆5,200億ルピー(1,140億USD)へと急増し、輸出のCAGR 20%に支えられています。二輪車におけるEV普及率は2024年に5~6%に達し、各車両は最大15,000個の積層セラミックコンデンサを消費しており、これは内燃機関車の5~10倍に相当し、PCBおよび受動部品の需要を倍増させています。スマートフォンの買い替えサイクルは長期化していますが、OEMは現在、製造容易性設計およびコスト削減エンジニアリングを重視しており、早期段階の設計インプットを提供するEMSパートナーに対し、刷新されたモデルパイプラインの獲得において優位性をもたらしています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体および部品の輸入依存 | -1.2% | 全国規模、ハイエンド電子機器および自動車セグメントに深刻な影響 | 中期(2~4年) |

| 高精度電子機器組立における人材不足 | -0.9% | 全国規模、特にティア2都市および新興クラスター | 短期(2年以内) |

| PLIフェーズアウト後の政策不確実性 | -0.6% | 全国規模 | 中期(2~4年) |

| マージン圧縮を招く価格競争の激化 | -0.5% | 全国規模、輸出市場への波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

半導体および部品の輸入依存

インドはPCB需要の88%、積層セラミックコンデンサ、抵抗器、インダクタの90%以上を依然として輸入しており、EMS企業を関税変動および地政学的ショックにさらしています。2025年10月のPLIトランシェは、2027年度~2028年度までに国内PCB需要の5分の1しか満たせず、調達の大部分は中国、台湾、韓国に依存し続けます。輸入裸基板に対するアンチダンピング関税は、国内工場が稼働する前にEMSの投入コストを引き上げており、幼稚産業保護と輸出競争力のトレードオフを示しています。

高精度電子機器組立における人材不足

Syrma SGSは多層積層および自動光学検査を習得するため、技術者を韓国および中国に4週間の研修に派遣しており、HDIおよび自動車グレード組立における国内人材不足を浮き彫りにしています。経験豊富なエンジニアが賃金プレミアムを要求するため、離職率は年間25~30%に達し、卓越センターは設備調達サイクルにより業界要件から最大18ヶ月遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:OEMがターンキー納品を求める中でボックスビルドが拡大

PCB組立は2025年の売上高の42.39%を占め、3分未満のタクトタイムで組み立てられる大量生産スマートフォン基板に支えられています。電気機械およびボックスビルドサービスはCAGR 10.61%を記録しており、完全な電池管理システムおよびインフォテインメントモジュールをアウトソーシングする自動車顧客に牽引されています。ボックスビルドラインに関連するインドEMS市場規模は、OEMがプラスチック、金属筐体、ファームウェア書き込みをカバーする一括請求ソリューションを求めるにつれ、着実に上昇すると予測されています。

このシフトにより、機械統合および製造ライン末端試験への資本投入が促進されています。ZetwerkのINR 500~800クロールの拡張は、PCBラインと筐体プレス加工および放熱板加工を融合させており、電子機器と精密金属部品の収束を示しています。通常の2週間に対して3日間のサイクルタイムによる迅速試作を追加する中堅EMS企業は、下流の生産量を確保する早期デザインウィンを獲得しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ビジネスモデル別:ハイブリッドおよびターンキー契約が設計主導型プログラムを獲得

仕様書通りの受託製造は2025年の売上高の61.73%を依然として占めていますが、ブランドオーナーが回路図作成、部品選定、規制試験をアウトソーシングするにつれ、ハイブリッドおよびターンキーモデルは年率10.22%で拡大しています。ハイブリッド契約に対応するインド電子機器製造サービス市場シェアは拡大しており、OEMが契約を再交渉することなくバリューチェーンの要素を段階的に組み入れたり除外したりできる柔軟な境界を求めているためです。

Tata ElectronicsによるPegatron Indiaの60%取得により、同コングロマリットはiPhone組立、PCB製造、グジャラート州での28ナノメートルウェーハ生産を網羅する垂直統合プラットフォームを獲得しました。中堅競合他社はデザインエンジニアの採用と信頼性試験室の構築で対応していますが、ファームウェア人材と専門試験機器の取得に要する初期費用により、12~18ヶ月間の資産回転率が低下し、バランスシートを圧迫しています。

製造プロセス別:SiPモジュールとともに先進パッケージングが台頭

表面実装技術(SMT)は2025年の売上高の52.44%を維持し、1基板あたり1,000点以上の実装を行うスマートフォンおよびPCに牽引されています。先進パッケージングおよびハイブリッドプロセスはCAGR 10.28%の軌道にあり、システムインパッケージ(SiP)モジュールが5Gラジオおよびエッジ人工知能(AI)アクセラレータ向けにコンパクトなフットプリントにRF、メモリ、ロジックを統合しています。先進パッケージング向けインドEMS市場は、AT and S IndiaおよびMicropackが2028年に16層HDIラインを稼働させれば加速する見込みです。

インドのHDI基板における歩留まりは依然として大きな課題であり、初回合格率は台湾の同業他社より10~15パーセントポイント低い水準にあります。このパフォーマンスギャップにより、ハイミックスメーカーは自動X線検査システムやバウンダリスキャンテスターなどの先進技術への投資を増やし、生産効率と品質を向上させることを余儀なくされています。部品スキームに基づく設備投資補助金はメーカーに一定の財政支援を提供していますが、重大な制限があります。企業は申請段階で設備モデルを確定・固定することが求められており、これにより中間サイクルでのアップグレードや新技術の採用に対する柔軟性が大幅に制限されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:自動車電子機器が他の全垂直市場を上回る成長

民生用電子機器は2025年に38.79%で需要を依然として主導しており、Apple、Samsung、Xiaomi向けスマートフォン組立に牽引されています。しかし自動車電子機器は、EV牽引インバーター、電池管理基板、ADASコントローラーの国産化が進む中、全垂直市場で最速となるCAGR 11.46%を2031年にかけて記録すると予測されています。自動車契約に関連するインドEMS市場規模は、したがって現在のシェアに不均衡な形で上昇するでしょう。

OEMの国産化義務および州のEV補助金により、AEC-Q認定PCBおよび高電圧フィルムコンデンサが必要とされますが、これを供給できる国内工場はわずかです。Syrmaによる防衛グレードおよび海洋電子機器能力を獲得するためのElcome Integrated Systemsの買収は、EMSプレーヤーが隣接する規制セグメントへの多角化により景気循環性に対してヘッジしていることを示しています。医療機器組立は規模は小さいものの、ISO 13485トレーサビリティ要件が低コスト参入者を阻むため、プレミアムマージンを提供します。

地理的分析

タミル・ナードゥ州は国内EMS生産の約3分の1を占め、スリペルンブドゥールのFoxconn iPhoneキャンパス、Tata ElectronicsによるPegatron買収、パンヌールにおけるZetwerkの新15エーカーSMTクラスターに支えられています。堅牢な港湾アクセスと成熟した部品流通業者基盤により、ASEAN向け出荷のドア・ツー・ドック時間が48時間以内となり、輸出志向型工場にとって重要な差別化要因となっています。カルナータカ州がこれに続き、ベンガルールのデザインエコシステムと、2025年ベンガルール・テック・サミットで発表されたPCBプロジェクト向けINR 1,750クロールの州コミットメントに牽引されています。

ウッタル・プラデーシュ州とハリヤーナー州は合わせて、当初のPLIスキームの下で相当規模のスマートフォン組立契約を獲得し、熟練労働力と航空貨物接続性のための首都圏への近接性を活用しました。しかし、ノイダ周辺の土地取得のボトルネックにより新規生産能力の拡大が遅れており、一部の投資家はグリーンフィールド用地のコストが最大25%低い隣接するマディヤ・プラデーシュ州へと向かっています。アーンドラ・プラデーシュ州は、Syrma SGSとAT and S IndiaがナイドゥペータとSriCityにそれぞれ着工し、50%の設備投資補助金とクリシュナパトナムの深水港に誘致されたことで、インドの多層PCBハブとして台頭しています。

ゴア、ジャンムー・カシミール、アッサムの第2層回廊は、政府の地理的多様化戦略を示しています。アッサム州ジャギロードの電子機器製造クラスターは、Tata Semiconductorが計画する組立・テストユニットと連携しており、北東部に先進パッケージングへの初の足がかりをもたらします。先行参入者はより高い補助金を得る一方、より高い物流コストも負担します。グワーハーティーからムンバイへのコンテナ輸送はチェンナイからの3日間に対して9日間かかる場合があります。予測期間を通じて、熟練技術者をめぐる地域間競争が激化し、歴史的に低コストであった内陸部においても賃金構造への圧力が高まるでしょう。

競争環境

上位5社であるDixon Technologies、Foxconn Hon Hai India、Tata Electronics、Bharat FIH、Flex Indiaは、2025年の売上高の45~50%を合計で占めており、Kaynes Technology、Syrma SGS、Avalon Technologiesなどの中堅専門企業がニッチ分野で活躍する十分な余地を残しています。Tata ElectronicsによるPegatron Indiaの60%持分取得により、同グループはインドのiPhone組立価値の44%を占めるに至り、Foxconnのリードを縮め、主力契約を獲得するために運転資本の変動を吸収する意欲を示しています。

戦略的な動きは上流統合に向かっています。Kaynes Circuitsは多層PCBおよび銅張積層板に3,280クロールピーを投じ、Flex IndiaはAT and Sと提携して欧州自動車顧客向けに16層基板の認定を取得しました。地理的多様化も別の手段であり、Avalonのジャンムー新工場は低い土地コストと30年間の税制優遇を活用し、西海岸港湾へのリードタイム延長を相殺しています。

技術採用がリーダーを差別化しています。Foxconnはリアルタイム統計的プロセス管理と予知保全アルゴリズムを導入してSMTのダウンタイムを12%削減していますが、多くの国内同業他社はバッチレベルの機能試験に依然として依存しています。ピライパッカム電子機器製造クラスターなどの共有インフラ構想は、環境チャンバーおよびEMC試験室へのアクセスを民主化し、売上高2億USD未満の企業の設備投資ハードルを低減することを目指しています。

今後を見据えると、先進パッケージング、自動車パワーエレクトロニクス、医療機器サブアセンブリは大きな成長ポテンシャルを持つ高マージンのフロンティアを代表しています。しかし、参入障壁には市場浸透を遅らせる可能性のある複数年にわたる認定サイクルが含まれ、これらの産業においてコンプライアンスと品質基準を確保するために不可欠なISO 13485またはAEC-Q認証の厳格な要件も存在します。これらの課題にもかかわらず、これらのハードルをうまく乗り越えた先行参入者は、民生用電子機器市場で一般的に見られる中一桁台のリターンと比較して大きな優位性をもたらす、二桁台のEBITDAマージンを実現できる可能性があります。

インド電子機器製造サービス産業リーダー

Dixon Technologies (India) Limited

Tata Electronics Private Limited

DBG Technology India Private Limited

Flextronics Technologies (India) Private Limited

Jabil Circuit India Private Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Syrma SGSがアーンドラ・プラデーシュ州ナイドゥペータにおける多層PCB工場の建設を開始し、700クロールピーを予算計上、フル稼働時の年間生産能力210万平方メートルを目標としています。

- 2025年11月:電子情報技術省が電子部品製造スキームの下で総額7,172クロールピー相当の17プロジェクトを承認し、Jabil Circuit IndiaおよびZetchem Supply Chain Servicesによるインド初の光トランシーバーラインを含みます。

- 2025年11月:カルナータカ州がベンガルール・テック・サミットにおいてINR 1,750クロールの新規PCB投資を確保し、Wipro Electronicsが予定するドッダバッラープラ工場が注目されました。

- 2025年11月:Syrma SGSがナイドゥペータ近郊に別途INR 1,595クロールの多層PCB施設を発表し、2,170人の熟練雇用創出を見込んでいます。

インド電子機器製造サービス市場レポートの調査範囲

インド電子機器製造サービス市場レポートは、サービスタイプ(電子機器製造サービス、エンジニアリングサービス、試験・開発実装サービス、ロジスティクスサービス、その他のサービスタイプ)、ビジネスモデル(受託製造(CM)、オリジナルデザイン製造(ODM)、ハイブリッド・ターンキー・その他のビジネスモデル)、製造プロセス(表面実装技術(SMT)、スルーホール技術(THT)、先進パッケージング・ハイブリッドプロセス)、エンドユーザー(モバイルデバイス、民生用電子機器、コンピュータ、産業、自動車、通信、照明、医療、その他のエンドユーザー)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 電子機器製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | |

| 試作 | |

| その他の電子機器製造サービス | |

| エンジニアリングサービス | |

| 試験・開発実装サービス | |

| ロジスティクスサービス | |

| その他のサービスタイプ |

| 受託製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド・ターンキー・その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング・ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| 民生用電子機器 |

| コンピュータ(PC・デスクトップ・ノートパソコン) |

| 産業 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| サービスタイプ別 | 電子機器製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | ||

| 試作 | ||

| その他の電子機器製造サービス | ||

| エンジニアリングサービス | ||

| 試験・開発実装サービス | ||

| ロジスティクスサービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 受託製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド・ターンキー・その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング・ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| 民生用電子機器 | ||

| コンピュータ(PC・デスクトップ・ノートパソコン) | ||

| 産業 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー |

レポートで回答される主要な質問

インド電子機器製造サービス市場の現在の規模はどのくらいですか?

市場は2026年に397億1,900万USDに達しており、2031年までに620億7,000万USDに達すると予測されています。

インド電子機器製造において最も急速に拡大しているサービスタイプはどれですか?

電気機械およびボックスビルド組立は、OEMによるターンキー納品需要を反映し、2031年にかけてCAGR 10.61%で成長しています。

自動車電子機器は需要にどのような影響を与えますか?

自動車契約は、EV牽引インバーターおよび電池管理基板の国産化が進む中、CAGR 11.46%で成長すると予測されており、他の全垂直市場を上回っています。

政府インセンティブはセクターの成長においてどのような役割を果たしていますか?

PLI 2.0および電子部品製造スキームは合わせて、設備投資と生産量を補助することにより、市場CAGRに推定2.8パーセントポイントの押し上げ効果をもたらしています。

新たなEMSハブとして台頭している地域はどこですか?

タミル・ナードゥ州とカルナータカ州を超えて、アーンドラ・プラデーシュ州、マディヤ・プラデーシュ州、アッサム州が手厚い補助金を通じてグリーンフィールドのPCB、積層板、先進パッケージング投資を確保しています。

主要EMSプロバイダー間の競争集中度はどの程度ですか?

上位5社が売上高の約半分を占めており、規模の優位性と中堅専門企業の機会が共存する中程度の集中度を示しています。

最終更新日: