台湾エレクトロニクス製造サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

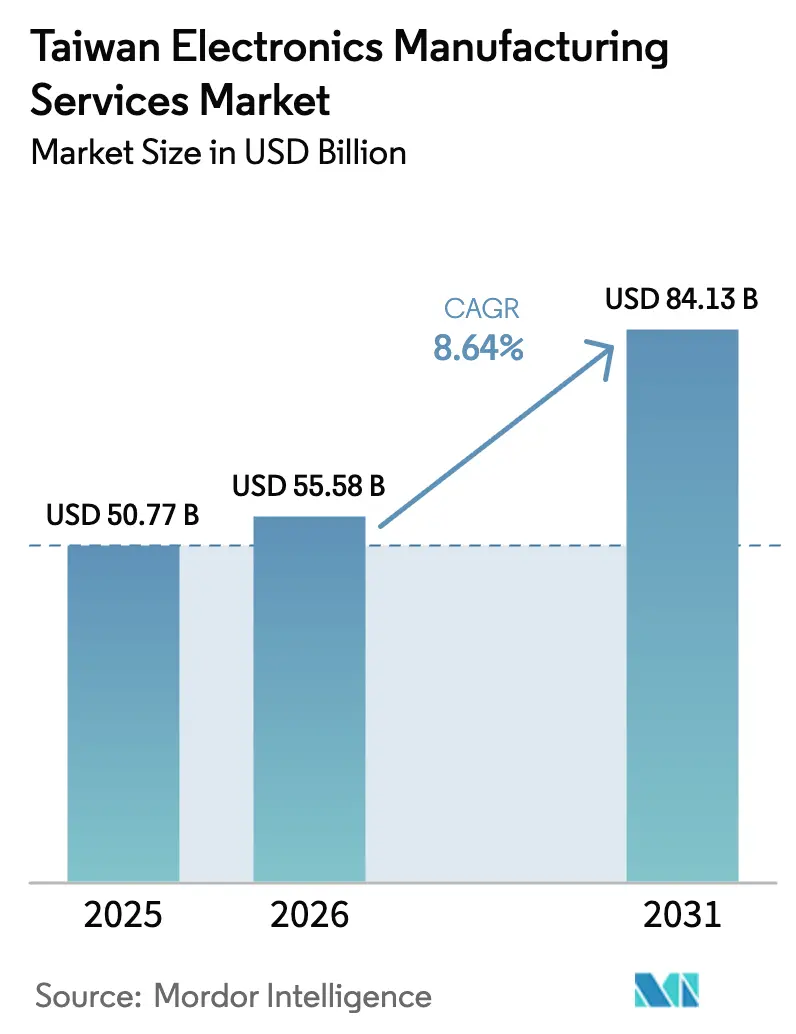

| 基準年の市場規模 (2025) | 50.77 十億米ドル |

| 市場規模 (2026) | 55.58 十億米ドル |

| 市場規模 (2031) | 84.13 十億米ドル |

| 成長率 (2026 - 2031) | 8.64% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾エレクトロニクス製造サービス市場分析

2026年の台湾エレクトロニクス製造サービス市場規模は555億8,000万米ドルと推定され、2025年の507億7,000万米ドルから成長し、2026年から2031年にかけて8.64%のCAGRで成長し、841億3,000万米ドルに達する見通しです。この成長は、AIサーバー、自動車用ドメインコントローラー、低軌道衛星ペイロードなどの複雑なアプリケーションへの同島のシフトを反映しています。資本は、高量の消費者向けデバイスから、エンジニアリングの深さとプロセス管理を評価する低量・高マージンのプログラムへと移行しています。同島は依然として世界のノートブック生産の約40%、スマートフォン生産の約25%を占めていますが、ブランドオーナーが地政学的リスクをヘッジするために東南アジアへ生産を分散させるにつれ、これらのシェアは低下しています。収益の回復力は、既存企業が先進パッケージング、ターンキーデザインサービス、およびグローバルブランドの市場投入時間を短縮する垂直統合型サービスをどれだけ迅速に拡大できるかにかかっています。

主要レポートのポイント

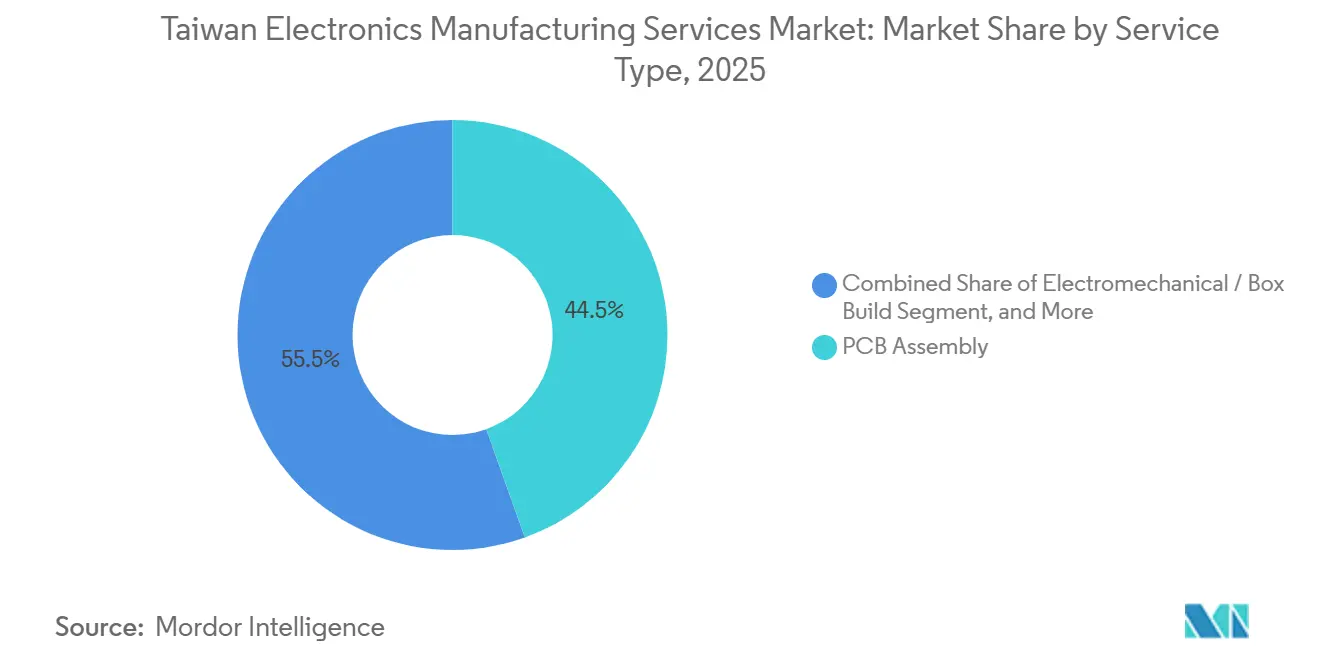

- サービスタイプ別では、PCBアセンブリが2025年の台湾EMSの市場シェアの44.52%をリードし、電気機械・ボックスビルドサービスは2031年にかけて9.66%のCAGRで拡大する見込みです。

- ビジネスモデル別では、受託製造が2025年の台湾EMSの市場シェアの61.26%を占め、ハイブリッドおよびターンキーモデルは2031年にかけて9.21%のCAGRで成長する見込みです。

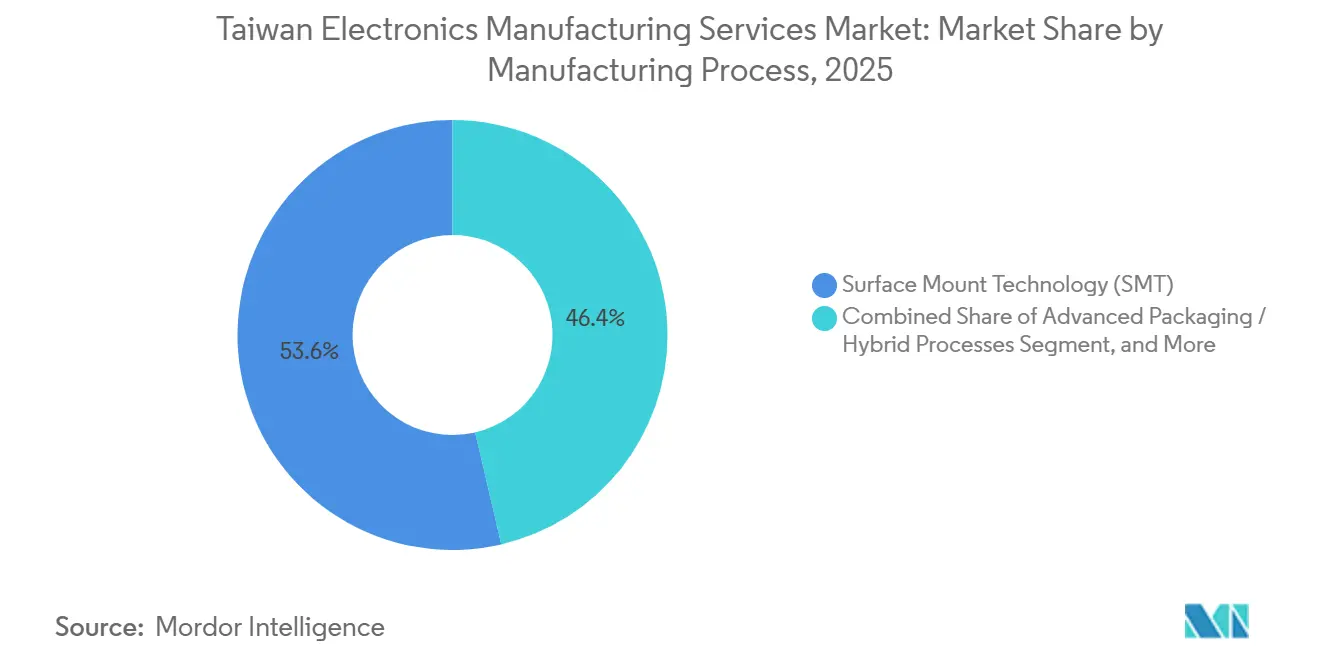

- 製造プロセス別では、表面実装技術が2025年の台湾EMS市場の53.64%を占め、先進パッケージングおよびハイブリッドプロセスは2031年にかけて9.27%のCAGRで進展しています。

- エンドユーザー別では、消費者向け電子機器が2025年の台湾EMSの市場シェアの33.67%を占め、自動車は2031年にかけて10.39%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

台湾エレクトロニクス製造サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gハンドセットデザインウィンの加速 | +1.2% | グローバル、台湾および中国に集中 | 短期(2年以内) |

| 先進PCBアセンブリへの需要拡大 | +1.8% | グローバル、台湾を中心にアジア太平洋地域へ波及 | 中期(2〜4年) |

| リショアリングに向けた政府インセンティブ | +1.0% | 台湾国内、新竹・台中での早期成果 | 中期(2〜4年) |

| 自動車用電子機器の主流化 | +2.1% | グローバル、北米およびEUで最も強い | 長期(4年以上) |

| 低軌道衛星サブアセンブリの台頭 | +0.9% | グローバル、台湾と米国の協力ゾーン | 長期(4年以上) |

| スマートファクトリー改修の拡大 | +0.7% | 台湾国内、桃園・台南のパイロットサイト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gハンドセットデザインウィンの加速

台湾のEMSハウスは2025年に約1億8,000万台の5Gスマートフォンのデザイン委託を獲得し、前年の1億4,000万台から増加しました。これは、ブランドが7mm未満のプロファイル内にミリ波アンテナインパッケージモジュールとベーパーチャンバー熱ソリューションを統合できるサプライヤーを必要としていたためです。[1]Foxconn Technology Group、「投資家向け説明資料2025年」、FOXCONN.COM FoxconnとPegatronは、リアルタイムインピーダンス試験と欠陥分析を組み合わせた自動光学検査ラインを導入し、立ち上げサイクルを12週間から8週間に短縮し、欠陥逃れ率を50ppm以下に抑えました。北米およびヨーロッパにおけるスタンドアロン5Gコアネットワークへのシフトも、台湾のプロバイダーがRFフロントエンド統合の知的財産を保有するスモールセル基地局モジュールの需要を押し上げています。3GPP Release 17および米国FCCの無線試験規則からの規制圧力は認定基準を引き上げ、能力の低い競合他社を排除しています。世界の5G普及率が70%を超えると量的成長は緩やかになりますが、EMS企業は各ハンドセットプラットフォームにソフトウェア検証とフィールド障害分析を重ねることでマージンを守ることを期待しています。

先進PCBアセンブリ能力への需要拡大

人工知能アクセラレーターカードおよび高帯域幅メモリモジュールは、2025年に台湾の先進PCBアセンブリ能力の35%を消費し、2023年の22%から増加しました。これは、ハイパースケールオペレーターが次世代トレーニングクラスターを求めて奔走したためです。基板サプライヤーのUnimicronは2026年末まで続く受注残を報告し、層数の厳格化により歩留まりが80%を下回ったため、ABF基板価格を18%引き上げました。[2]Unimicron Technology Corp.、「2025年年次報告書」、UNIMICRON.COM EMS統合業者は0.3mmピッチに対応した実装機とリアルタイムX線ラミノグラフィーで対応し、標準SMTラインに対して12〜15%の価格プレミアムを要求するサービスを提供しました。能力のボトルネックはチップオンウェーハオンサブストレートおよびファンアウトウェーハレベルパッケージングにシフトし、EMS企業とOSATリーダーとの合弁事業を促進してスロットを確保しています。IPC-6012クラス3およびAEC-Q100規則への準拠は新製品導入に8〜12週間を追加しますが、切り替えコストも引き上げ、台湾の価格決定力を強化しています。

ハイエンド製造リショアリングに向けた政府インセンティブ

台湾の先進製造促進法は、スマートファクトリー、先進パッケージング、カーボンニュートラルプロセスへの設備投資の最大25%をカバーする税額控除を付与し、2025年に1,800億台湾ドル(58億米ドル)のコミットメントを集めました。[3]経済部、「先進製造促進法インセンティブ」、MOEA.GOV.TW 新竹と台中の早期採用者はサイバーフィジカル生産ラインを導入し、段取り替え時間を60%短縮し、スクラップを15%削減し、高混合・低量作業における同島の優位性を強化しました。このインセンティブは屋上太陽光発電、蓄電池、再生可能エネルギーPPAを加速させ、EMS企業が2030年までに3倍になる炭素費用の増加を相殺するのに役立っています。業界ロビーはすでに、米国およびEUの補助金制度に合わせるため、2030年の日没を超えてプログラムを延長するよう求めています。税引後ハードルレートを下げることで、この制度はブランドが東南アジアへ量産を分散させる中でも、新規投資を台湾に向けさせています。

台湾のティア1サプライチェーンにおける自動車用電子機器の主流化

台湾からの自動車用電子制御ユニットの出荷は2025年に前年比28%増の4,200万台となり、OEMが動きの遅い欧州のティア1から調達を多様化しようとする取り組みを反映しています。FoxconnとStellantisの合弁事業は2028年までに年間200万台のゾーナルドメインコントローラーを供給し、最大70個の従来型ECUを5つのモジュールに統合し、車両1台あたりの配線重量を30kg削減します。Lite-OnとDelta Electronicsはパワーエレクトロニクスのポートフォリオを活用し、消費者向けデバイスの平均を大幅に上回る18〜22%の粗利益率を持つ車載充電器およびトラクションインバータープログラムを獲得しました。ISO 26262 ASIL-DおよびUNECEバッテリー安全規則は参入障壁を高め、競争フィールドを世界で十数社未満に絞り込んでいます。長い認定サイクルは運転資本を拘束しますが、高いマージンと複数年にわたる量の可視性が自動車への投資転換を正当化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内労働市場の逼迫と賃金上昇圧力 | -1.3% | 台湾国内、新竹・台北で深刻 | 短期(2年以内) |

| ESGコンプライアンスコストの強化 | -0.8% | 台湾国内、グローバル事業への波及 | 中期(2〜4年) |

| 台湾海峡の地政学的ボラティリティ | -1.1% | 台湾および中国、グローバルサプライへの間接的影響 | 中期(2〜4年) |

| 東南アジアからの競争激化 | -0.9% | アジア太平洋地域、ベトナム・タイ・マレーシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内労働市場の逼迫と賃金上昇圧力の増大

台湾のエレクトロニクス労働力は2025年に3.2%縮小し、平均月収が52,000台湾ドル(1,690米ドル)に上昇し、プロセスエンジニアの欠員率が8%を超えました。大手EMS企業は床面積10,000m²あたり約1,500万米ドルを自動化に投資しましたが、回収期間は3年を超え、短期的なマージンは最大2パーセントポイント圧縮されました。規模を欠く中小プロバイダーはベトナムやタイにラインを移転し、それぞれ800〜1,200万米ドルの一時費用を負担し、操業初年度に欠陥率が20〜30%上昇しました。賃金インフレは、半導体ファブがEMSハウスよりも高い賃金でRFおよびシグナルインテグリティエンジニアを獲得している新竹と台北で最も深刻です。人口動態の改善がなければ、労働力不足は今後10年間にわたって構造的な足かせとなる可能性があります。

台湾海峡の地政学的ボラティリティ

2025年の台湾海峡における断続的な軍事演習により、多国籍顧客は台湾の単一サイトへの製品量を40%に上限設定し、5〜8%高い単価にもかかわらず、余剰注文をベトナム、タイ、メキシコに振り向けました。台湾向け出荷の政治リスク保険料は20%上昇し、ノートブックアセンブリコストに約0.12米ドルを追加し、すでに薄いマージンをさらに削減しました。EMS企業は海外にミラーラインを認定しようと急ぎましたが、中断のない供給を保証できる中国の競合他社に一部の高量スマートフォン案件を譲歩しました。貸し手が地政学的不確実性を考慮したため、資金調達コストも上昇し、プロジェクトの回収期間が長期化しました。複雑な低量プログラムは台湾に留まっていますが、持続的な緊張は価格に敏感な消費者向けハードウェアにおける同島のシェアを侵食する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:PCBアセンブリが収益を支え、ボックスビルドが急増

PCBアセンブリは2025年の市場シェアの44.52%を獲得し、台湾エレクトロニクス製造サービス市場の基板メーカーと精密検査ツールベンダーの密なエコシステムを裏付けています。電気機械・ボックスビルドサービスは、世界の自動車メーカーがISO 26262準拠のECUアセンブリをアウトソーシングするにつれ、2031年にかけて9.66%のCAGRで成長する軌道にあります。価格決定力は、高層数での歩留まりを守るマイクロビア穿孔、0.3mmボールグリッドアレイ、リアルタイムX線ラミノグラフィーの専門知識に基づいています。

成長の勢いはフルシステム統合へとシフトしています。ISO 26262監査に合格しなければならない自動車用ドメインコントローラー、ISO 13485監査に合格しなければならない医療機器、低軌道衛星ペイロードはすべて、1つの工場内でエンクロージャー製造、ケーブルハーネス、環境ストレスクリーニングを必要とします。台湾のスペシャリストはこれらのステップをバンドルし、顧客のリードタイムを20%削減し、ベアボードアセンブリより300ベーシスポイント高いマージンを獲得しています。スマートファクトリー改修がデジタルツインと予測分析を組み込むにつれ、サービスプロバイダーは初回合格率を98%以上に引き上げ、粘着性を強化し、ウォレットシェアを拡大することを期待しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:受託製造が依然として優位、ハイブリッドモデルが加速

受託製造は2025年の収益の61.26%を生み出し、スマートフォンとノートブックにおける定着したコストプラスプログラムを反映しています。それにもかかわらず、ブランドオーナーが製造設計リスクを担い、開発サイクルを18ヶ月から1年未満に圧縮するパートナーを求めているため、ハイブリッドおよびターンキーの契約は年間9.21%成長しています。AIサーバーでは、Quantaが熱設計および電力アーキテクチャ設計を担い、完成したプラットフォームをクラウドプロバイダーにライセンス供与し、従来のコストプラス案件よりも高いマージンを確保しています。

オリジナルデザイン製造は収益の28%で依然として重要ですが、その焦点はノートパソコン、タブレット、ネットワーク機器に絞られています。自動車用電子機器のハイブリッドモデルには、EMS報酬を車両生産量に連動させる利益分配条項が含まれることが多く、インセンティブを一致させ、長期的な収益の可視性を高めています。米国および欧州の知的財産制度は、EMSハウスが設計権を主張できるかどうかを決定し、交渉上のレバレッジを形成します。台湾エレクトロニクス製造サービス市場は、こうして能力バッファーからイノベーションパートナーへと転換を続け、グローバルブランドとの戦略的な絡み合いを深めています。

製造プロセス別:SMTがリード、先進パッケージングがプレミアム層を獲得

表面実装技術は2025年のプロセス収益の53.64%を生み出し、毎時60,000部品の速度でボードあたり1,200部品以上を実装するスマートフォンとノートブックによって維持されています。スルーホール技術は産業用制御機器や電源装置が機械的堅牢性を必要とするため18%を占めました。しかし、先進パッケージングおよびハイブリッドプロセスは、チップレットアーキテクチャが56GHz以下の損失正接閾値を維持しながら400Wを放散するファンアウトウェーハレベルおよびチップオンウェーハオンサブストレート接続を必要とするため、9.27%のCAGRで成長しています。

EMS統合業者はマイクロバンプボンダー、プラズマデスミアシステム、レーザー支援シンギュレーションラインを購入してこれらのステップを内製化しています。この投資はマージンを上流にシフトさせ、以前は16週間に及んでいたリードタイムを短縮します。先進パッケージングはまた、受動部品をパッケージに統合することで部品表コストを削減し、電力とサイズの目標達成を急ぐAIアクセラレーターベンダーにとって魅力的な価値提案となっています。その結果、ヘテロジニアス統合が主流になるにつれ、表面実装のシェアは2031年までに50%を下回ると予想されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:消費者向け電子機器が優位、自動車が最速成長

消費者向け電子機器は2025年の台湾エレクトロニクス製造サービス市場シェアの33.67%を占め、タブレットとゲームコンソールが季節的なピークをリードしました。モバイルデバイスは22%を占めましたが、ブランドが最終アセンブリを内製化するにつれ、中国のアセンブラーにシェアを譲りました。コンピューターはAI対応PCが新たな熱ソリューションを必要としたため収益の18%を占め、産業用アプリケーションはIIoTエッジゲートウェイを背景に12%を占めました。

自動車は年間10.39%成長すると予測され、ドメインコントローラーと高速センサーフュージョンモジュールを必要とするバッテリー電気プラットフォームと先進運転支援システムに牽引され、セクター中で最速となっています。通信インフラはオープンRANの展開が拡大するにつれ8%を獲得しました。医療機器は5%を占めましたが、FDAおよびMDRコンプライアンスのハードルにより20〜25%の粗利益率をもたらしています。照明と航空宇宙が残りを占め、衛星サブシステムは低い単位量にもかかわらず高い単価と30%の粗利益率を提供しています。この多様化は、台湾EMS産業がコモディティハードウェアから規制された使命重要なドメインへと転換していることを裏付けています。

地理的分析

台湾のエレクトロニクス製造回廊は新竹から桃園を経て台中まで延び、主要な半導体ファブと基板工場に隣接しています。このクラスターは2025年のグローバルEMS収益の18%を占め、顧客がベトナム、タイ、メキシコへ能力を分散させるにつれ、2020年の21%から低下しました。シェアの侵食にもかかわらず、台湾EMS市場はファウンドリーとの共同立地から恩恵を受け、AIアクセラレーターとチップレットベースモジュールの迅速な設計から生産へのサイクルを可能にしています。

政府政策はこの優位性を守ろうとしています。先進製造促進法はスマートファクトリーおよびカーボンニュートラルの設備投資に25%の税額控除を提供し、2025年に58億米ドルのコミットメントを集めました。しかし、労働力は逼迫しており、生産年齢人口は2030年まで年間1.2%縮小すると予測され、月収はすでに平均1,690米ドルで、ベトナムやタイの水準の3倍です。一部の中堅EMS企業はメキシコのバヒオやベトナムのバクザン省にサテライト工場を設置することで対応していますが、エンジニアリングプロトタイプと先進パッケージングについては引き続き台湾に依存しています。

台湾海峡の緊張が追加リスクをもたらしています。2025年の軍事演習は、単一サイトへの総量を40%に制限するサプライチェーン政策を引き起こし、より高いコストにもかかわらずノートブック注文をインドネシアおよびインドの工場に振り向けました。台湾向け出荷の保険料は20%上昇し、高量消費者向けデバイスの粗利益率を削減しました。それにもかかわらず、高層数PCB、ABF基板、チップオンウェーハパッケージについては、代替地域が98%の初回合格率を達成するための精密工具と歩留まり管理を欠いているため、顧客は依然として台湾の能力を好んでいます。この結果生じる二極化は、台湾が複雑な低量プログラムで優位を保ちながら、コモディティ量を低コスト地域に譲る状況をもたらしています。

競争環境

台湾EMS市場は中程度の集中度を維持しています。Foxconn、Pegatron、Wistron、Quanta、Compalは2025年の収益の約65%を支配しました。Foxconnは1,800億米ドルでリードし、2024〜2026年にかけて100億米ドルを投資して台湾のプロセスを反映するインド、ベトナム、メキシコのキャンパスを建設しています。PegatronとWistronは、粗利益率が15%を超える自動車用ドメインコントローラーとAIサーバーへと転換しています。Quantaの米国クラウドプロバイダーとの32億米ドルのAIサーバー契約はこのシフトを裏付け、2027年までに収益を12%増加させる見込みです。

中小スペシャリストはニッチを開拓しています。Universal Scientific IndustrialとAccton Technologyは、より迅速な意思決定サイクルと強固な知的財産ロックを特徴として、電気自動車とオープンネットワークスイッチにおけるデザインリッチな委託を獲得しています。Delta ElectronicsとLite-Onはパワーエレクトロニクスのポートフォリオを、ISO 26262 ASIL-D閾値をクリアしなければならないトラクションインバーターと車載充電器に適用しています。競争の激しさは増しており、ノートブックアセンブリの平均販売価格は2025年に4%下落し、バイヤーがデュアルソーシングを活用しました。中堅プレーヤーは低マージンラインを売却または閉鎖しました。Wistronは自動車および衛星への投資資金を調達するため、ノートブックODM事業を5億8,500万米ドルで売却しました。

技術トレンドはアジャイルな新規参入者に有利です。デジタルツイン、予測分析、100ユニットのロットサイズは従来の規模の優位性を侵食しています。一方、カーボンニュートラル生産を保証するサステナビリティ連動契約は、拡大生産者責任法の対象となる欧州顧客から3〜5%のプレミアムを獲得できます。これらのシフトは、コモディティ層での継続的な断片化と、高マージン垂直市場での競争激化を示唆しています。

台湾エレクトロニクス製造サービス産業リーダー

Foxconn Technology Group

Pegatron Corporation

Wistron Corporation

Quanta Computer Inc.

Compal Electronics Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:ASE Technology Holdingは、月産50,000ウェーハの能力を持つチップオンウェーハオンサブストレートおよびファンアウトウェーハレベルラインに特化した先進パッケージング工場を高雄に4,500億台湾ドル(14億6,000万米ドル)で完成させました。

- 2025年11月:FoxconnとStellantisは、2028年までに年間200万台のゾーナルドメインコントローラーを生産する合弁事業を設立しました。

- 2025年10月:Pegatronはスマートフォンおよびタブレットアセンブリのためにインドネシアのバタムキャンパスを拡張するため2,800億台湾ドル(9億1,000万米ドル)を投資しました。

- 2025年9月:Quantaは大手クラウドプロバイダーと32億米ドルの3年間AIサーバー供給契約を締結しました。

台湾エレクトロニクス製造サービス市場レポートの範囲

台湾エレクトロニクス製造サービス市場レポートは、サービスタイプ(エレクトロニクス製造サービス、エンジニアリングサービス、テストおよび開発実装サービス、ロジスティクスサービス、その他のサービスタイプ)、ビジネスモデル(受託製造(CM)、オリジナルデザイン製造(ODM)、ハイブリッド・ターンキー・その他のビジネスモデル)、製造プロセス(表面実装技術(SMT)、スルーホール技術(THT)、先進パッケージング・ハイブリッドプロセス)、エンドユーザー(モバイルデバイス、消費者向け電子機器、コンピューター、産業、自動車、通信、照明、医療、その他のエンドユーザー)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| エレクトロニクス製造サービス | PCBアセンブリ |

| 電気機械アセンブリ・ボックスビルド | |

| プロトタイピング | |

| その他のエレクトロニクス製造サービス | |

| エンジニアリングサービス | |

| テストおよび開発実装サービス | |

| ロジスティクスサービス | |

| その他のサービスタイプ |

| 受託製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド・ターンキー・その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング・ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| 消費者向け電子機器 |

| コンピューター(PC・デスクトップ・ノートパソコン) |

| 産業 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| サービスタイプ別 | エレクトロニクス製造サービス | PCBアセンブリ |

| 電気機械アセンブリ・ボックスビルド | ||

| プロトタイピング | ||

| その他のエレクトロニクス製造サービス | ||

| エンジニアリングサービス | ||

| テストおよび開発実装サービス | ||

| ロジスティクスサービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 受託製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド・ターンキー・その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング・ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| 消費者向け電子機器 | ||

| コンピューター(PC・デスクトップ・ノートパソコン) | ||

| 産業 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー |

レポートで回答される主要な質問

台湾EMS市場の現在の規模は?

台湾EMS市場規模は2026年に555億8,000万米ドルであり、2031年までに841億3,000万米ドルに成長する見込みです。

台湾のEMSサービスミックスの中で最も速く成長しているセグメントはどれですか?

電気機械・ボックスビルドサービスが最も速く成長しており、2031年にかけて9.66%のCAGRを記録しています。

台湾のEMSプロバイダーにとって自動車用電子機器はどれほど重要ですか?

自動車用電子機器は10.39%のCAGRで拡大すると予測されており、最も速く成長するエンドユーザーセグメントであり、主要な多様化の手段となっています。

先進パッケージング能力が台湾EMS企業にとって重要な理由は何ですか?

チップレットアーキテクチャとAIアクセラレーターは、より高いマージンをもたらし、複雑なアセンブリにおける台湾の競争優位性を強化するファンアウトおよびチップオンウェーハプロセスを必要とします。

労働力不足は台湾のEMSプロバイダーにどのような影響を与えていますか?

縮小する労働力により平均月収が1,690米ドルに上昇し、マージンを圧縮し、自動化と海外展開を加速させています。

どのような地政学的要因が顧客の調達戦略に影響を与えていますか?

台湾海峡の緊張により、多くのブランドが台湾サイトへの露出を量の40%に上限設定し、より高いコストにもかかわらずベトナム、タイ、メキシコでの並行能力構築を促しています。

最終更新日: