タイ エレクトロニクス製造サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

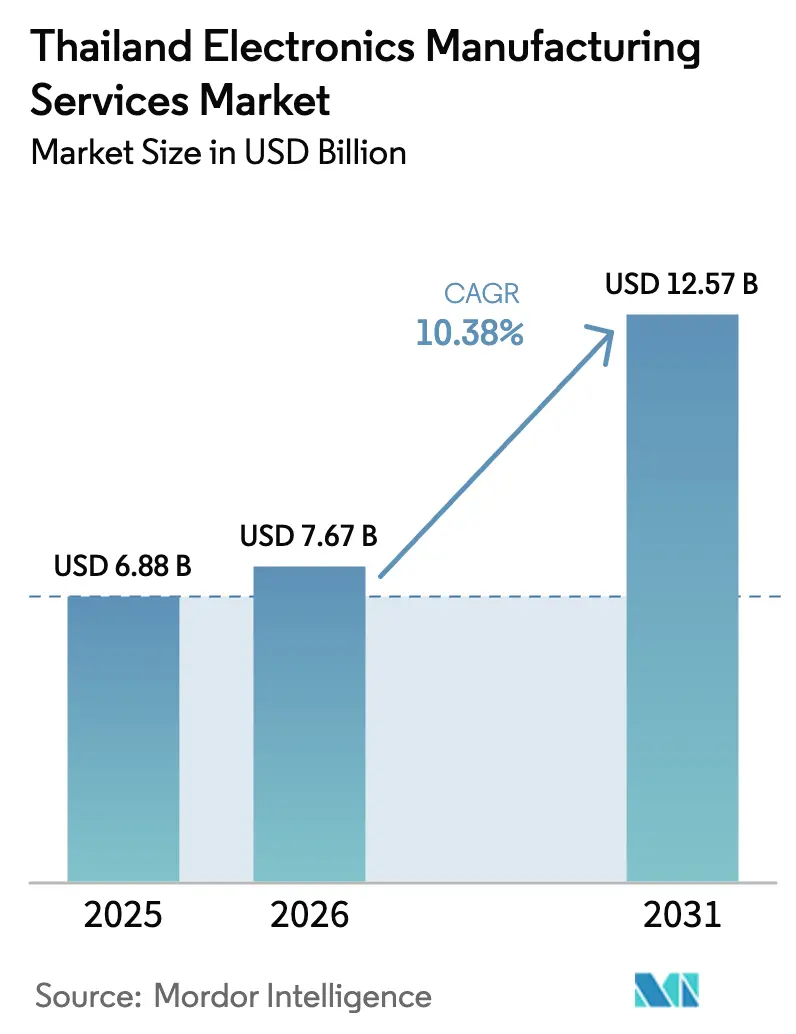

| 基準年の市場規模 (2025) | 6.88 十億米ドル |

| 市場規模 (2026) | 7.67 十億米ドル |

| 市場規模 (2031) | 12.57 十億米ドル |

| 成長率 (2026 - 2031) | 10.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ エレクトロニクス製造サービス市場分析

タイ エレクトロニクス製造サービス市場規模は2026年に76億7,000万米ドルと推定され、2025年の68億8,000万米ドルから成長し、2026年から2031年にかけて年平均成長率(CAGR)10.38%で拡大し、125億7,000万米ドルに達する見通しです。電気自動車向けエレクトロニクス、5Gモジュール組立、医療機器への投資加速が、タイ エレクトロニクス製造サービス市場を高付加価値活動へと誘導しています。国内外からの継続的な資本流入、優遇税制措置、確立された自動車・医療サプライチェーンへの近接性が、地域の労働コストおよびエネルギーコスト上昇圧力にもかかわらず成長の勢いを維持しています。中国本土からの受注移転の加速と世界的な部品供給の逼迫が相まって、顧客は高度なプロセス能力と機動的な調達を組み合わせたプロバイダーを優先する傾向が強まっています。競争は分散しているものの技術水準にばらつきがあり、先進パッケージング、システムインパッケージ、コパッケージドオプティクスの専門知識を持つ企業が長期プログラムを獲得しています。

主要レポートのポイント

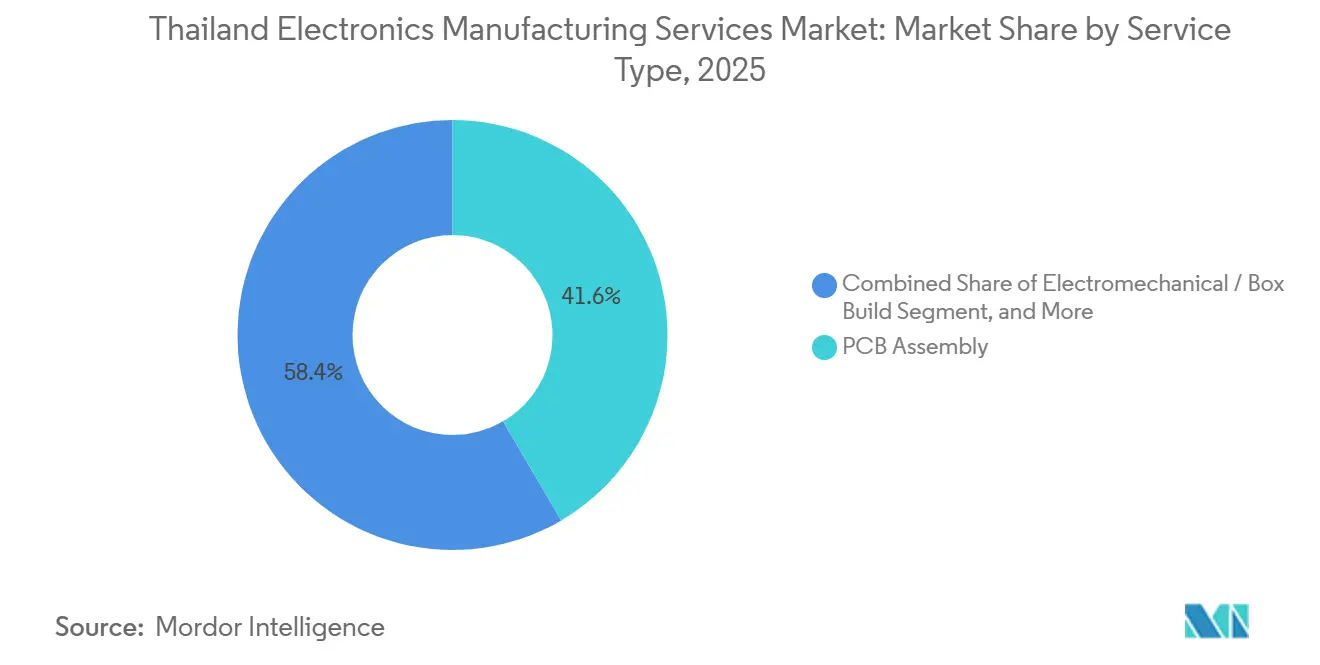

- サービスタイプ別では、プリント基板組立が2025年のタイ エレクトロニクス製造サービス市場シェアの41.57%を占めてトップとなり、電気機械・ボックスビルドサービスは2031年までに年平均成長率(CAGR)11.41%で拡大する見込みです。

- ビジネスモデル別では、受託製造が2025年のタイ エレクトロニクス製造サービス市場規模の63.48%を占め、ハイブリッドおよびターンキー方式は2031年にかけて年平均成長率(CAGR)10.93%で拡大しています。

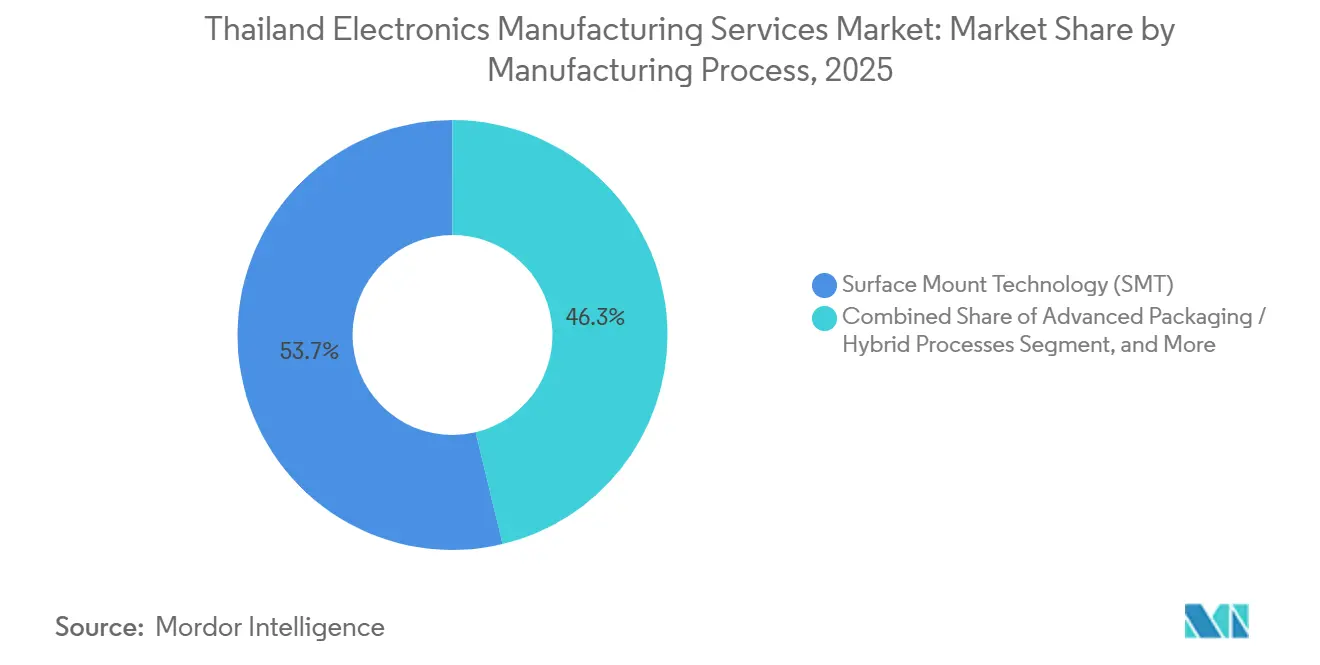

- 製造プロセス別では、表面実装技術が2025年のタイ エレクトロニクス製造サービス市場の53.73%を占め、先進パッケージングは2031年にかけて年平均成長率(CAGR)11.07%で成長する見通しです。

- エンドユーザー別では、民生用電子機器が2025年に36.89%のシェアを保有し、自動車向けアプリケーションは2031年にかけて年平均成長率(CAGR)12.17%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

タイ エレクトロニクス製造サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タイの電気自動車サプライチェーンの成長 | +1.8% | 国内、東部経済回廊に集中 | 中期(2〜4年) |

| 高付加価値製造に対する政府インセンティブ | +1.5% | 国内、ASEANサプライチェーンへの波及効果あり | 短期(2年以内) |

| 貿易摩擦後の中国OEM受注の移転 | +1.3% | グローバル、タイおよびベトナムが恩恵を受ける | 短期(2年以内) |

| 5Gモジュールにおける先進パッケージング需要の増加 | +1.2% | グローバル、タイがアジア太平洋および北米に対応 | 中期(2〜4年) |

| タイからの医療用電子機器輸出の拡大 | +0.9% | グローバル、北米・欧州連合・日本を対象 | 長期(4年以上) |

| 自動車エレクトロニクスにおける現地調達要件の強化 | +0.8% | 国内、タイ税関の規制的影響あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

タイの電気自動車サプライチェーンの成長

バッテリー管理システム、トラクションインバーター、車載充電器が、タイ エレクトロニクス製造サービス市場における高付加価値プログラム受注の中核を担っています。BYDは2024年7月にラヨーン工場での量産を開始し、年間15万台の生産目標を掲げており、現地調達のプリント基板アセンブリおよびパワーモジュールへの需要を牽引しています。Foxconn Technology GroupとPTTの合弁事業はモジュール式電気自動車プラットフォームとパワーエレクトロニクスを対象とし、初期投資額105億タイバーツを基盤として2026年にパイロット生産を開始する予定です。[1]PTT Public Company、「Foxconn-PTT合弁事業発表」、ptt.co.th 投資委員会の政策「EV 3.5」は、税制優遇を受ける自動車メーカーに対し2026年から国内でのバッテリーパック組立を義務付けており、タイの自動車グレードエレクトロニクスへの需要を固定化しています。これを受けて現地プロバイダーはIATF 16949およびAEC-Q100規格への対応を進め、認定枠の確保に取り組んでいます。これらの複合的な力が車両1台あたりの部品価値を高め、生産を中国や韓国ではなくタイに留める効果をもたらしています。

高付加価値製造に対する政府インセンティブ

拡充されたA1+およびA1ティアは、8年間の法人所得税免除、機械輸入の免税、電気料金50%割引を付与し、新規先進エレクトロニクスプロジェクトのコスト基盤を直接引き下げています。[2]タイ投資委員会、「A1+インセンティブスケジュール」、boi.go.th ファストパス制度は100億タイバーツを超えるプロジェクトの承認を30日以内に加速させ、2025年12月までに16件のエレクトロニクス拡張案件が承認を通過し、政策の実効性を示しています。タイ側の出資比率が30%以上の合弁事業には追加2年間の税免除が付与され、炭化ケイ素および窒化ガリウム関連の取り組みへの誘致策となっています。これらのインセンティブはベトナムやインドネシアと比較したタイの賃金プレミアムを相殺し、企業がファインピッチ表面実装技術、フリップチップボンディング、システムインパッケージラインへの投資を可能にしています。予測可能なインセンティブの枠組みは、長期的な総所有コストが競争力を持つことをグローバルな一次OEMに保証しています。

貿易摩擦後の中国OEM受注の移転

中国製エレクトロニクスに対する米国の25〜100%の関税が2024〜2025年にかけて受注移転を加速させ、OEMは最終組立をタイ エレクトロニクス製造サービス市場へ迂回させました。タイが日本、オーストラリア、欧州連合と締結している自由貿易協定により、多くの完成品が無関税で輸入できます。[3]タイ税関局、「自由貿易協定関税ハンドブック」、customs.go.th Compeqなどの中国基板メーカーは100億タイバーツを超える新規タイ工場での生産を開始し、着工から量産まで18か月以内に移行しました。ハイアールを含む家電ブランドは、関税リスクを明示的に中和するために数百億タイバーツ規模の投資を承認しました。この流入によりタイの顧客基盤が多様化し、従来の民生用デバイスを超えて白物家電、産業用制御機器、スマート家電へとサービス量が拡大しています。

5Gモジュールにおける先進パッケージング需要の増加

小型化された5G無線機はファンアウトウェーハレベルパッケージと埋め込みパッシブ部品を必要とし、従来の表面実装から半導体・基板ハイブリッドプロセスへの移行を促進しています。サムットプラーカーンにあるインフィニオンのバックエンド工場は2026年に稼働し、自動車用マイクロコントローラーおよび5Gパワーディスクリートのウェーハバンピング、プラズマクリーニング、オーバーモールドを実施します。Hana MicroelectronicsはPTTデジタルソリューションズと提携し、115億タイバーツ規模の炭化ケイ素ウェーハラインを構築し、初回ウェーハは2027年を予定しています。Fabrinetは800Gbpsおよび1.6Tbpsトランシーバー向けのコパッケージドオプティクスを拡大し、共通基板上でフォトニクスダイとASICを統合しています。これらの投資は資本集約度を高める一方で高いマージンを実現し、タイをヘテロジニアス統合の地域ハブとして位置付けています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密エレクトロニクス組立における熟練労働力不足 | -0.7% | 国内、東部経済回廊で深刻 | 短期(2年以内) |

| 半導体部品供給の不安定性 | -0.5% | グローバル、自動車および産業セグメントに影響 | 中期(2〜4年) |

| 工場マージンに影響する電力コストの上昇 | -0.4% | 国内、電力会社によって地域差あり | 短期(2年以内) |

| 低コスト隣国との競争 | -0.6% | ASEAN、主にベトナムおよびインドネシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密エレクトロニクス組立における熟練労働力不足

国家経済社会開発委員会は2024年にエレクトロニクスおよび自動車分野で40万人の労働力不足を推定しており、従業員の中央年齢は40歳です。年間18万人の技術者卒業生は補充需要を下回り、最低賃金は2025年に1日400タイバーツに引き上げられ、労働コスト構造が逼迫しています。プロバイダーは工場自動化を加速させることで対応しており、協働ロボットが挿入、光学検査、梱包セルに導入され、直接人員を削減しつつ資本予算を増加させています。政府の再スキル化プログラムは3年間で5万人の労働者を対象としていますが、具体的な効果は2027年以降に現れる見込みです。それまでの間、未活用の生産能力と残業割増賃金がマージンを圧迫し、特に労働集約型の民生用デバイスラインに影響を与えています。

半導体部品供給の不安定性

自動車グレードのマイクロコントローラーおよびパワーマネジメントICのリードタイムは16〜52週と依然として長く、タイの受託製造業者は通常以上の在庫バッファを保有せざるを得ない状況です。40nmおよび65nmプロセスの成熟ノード生産能力は、5nm以下のファウンドリ拡張にもかかわらず需要に追いついていません。タイ エレクトロニクス製造サービス市場の参加者は、顧客がリードタイムの長い部品を所有する委託契約を締結することで運転資本の負担を軽減する対応を取っています。一部の企業は工業団地内の流通業者ハブと同一拠点に設置し、補充サイクルを短縮しています。部分的な緩和策は実施可能ですが、予測不能な割当変動が特に高混合の産業・医療プログラムにおいてスケジュール遵守を引き続き混乱させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:PCB組立が中核を維持しつつボックスビルドが勢いを増す

プリント基板組立は2025年のタイ エレクトロニクス製造サービス市場シェアの41.57%を占め、スマートフォン、工場自動化、ネットワーク機器にわたっています。電気機械・ボックスビルド作業は2031年にかけて年平均成長率(CAGR)11.41%で拡大する見込みであり、顧客が裸基板ではなく完全テスト済みエンクロージャーを要求するにつれて、タイ エレクトロニクス製造サービス市場におけるシェアが拡大しています。JabilとInnoはすでに板金、熱界面材料、最終テストラインを統合する1万5,000平方メートルのエンクロージャー工場の着工を開始しています。Team Precisionが運営する迅速プロトタイプラボは、設計検証サイクルを2週間から1週間に短縮し、産業用センサーメーカーの市場投入時間を削減しています。

ボックスビルドの採用は、機械・熱・電子部品を統合する自動車用バッテリーパック、家庭用エネルギー貯蔵、スマート家電モジュールに乗じています。プロバイダーは信頼性目標を満たすために自動トルクツール、コンフォーマルコーティングブース、環境ストレスチャンバーに投資しています。設計・製造性、振動解析、規制認証が受託パートナーに移管されるにつれて、エンジニアリングサービスのアタッチ率が上昇しています。グローバル部品ブローカレッジから店舗直送まで、物流サービスがマスターサービス契約に組み込まれ、サプライヤーのロックインを深め、タイ エレクトロニクス製造サービス市場における長期的な収益源を確保しています。

ビジネスモデル別:受託製造が主導しつつハイブリッド契約が加速

受託製造は2025年の収益の63.48%を占め、OEMが製品の知的財産を保持しながら資本集約型組立をアウトソーシングする傾向を裏付けています。ハイブリッドおよびターンキーパートナーシップは2031年にかけて10.93%で成長する見込みであり、自動車および医療の顧客が共同開発、サプライチェーンオーケストレーション、アフターセールス物流を単一の傘下で求めるためです。SVI Public Companyはタイ、米国、中国に同期工場を運営し、集中設計管理による地域受注生産を提供するモデルを体現しています。

オリジナルデザイン製造は依然として狭い範囲にとどまり、スマート照明や民生用周辺機器に集中しており、リファレンスデザインを最小限の責任リスクでライセンス供与できます。ハイブリッド契約は、急速な規制変化や貿易変化が柔軟な調達フットプリントを必要とする場合に支持を集めています。Hana-PTT炭化ケイ素ラインのような合弁事業はプロセスリスクと資本負担を共有し、バリューチェーンノード全体の利益を一致させています。その結果、在庫ファイナンス、需要予測コラボレーション、デジタルツインシミュレーションがタイ エレクトロニクス製造サービス市場における高付加価値契約の標準的な機能となっています。

製造プロセス別:表面実装が主導し先進パッケージングが台頭

表面実装技術は2025年に53.73%の収益シェアを維持し、民生用および産業用組立の大部分を支えています。先進パッケージングおよびハイブリッドプロセスは、レーダーモジュール、5G RFフロントエンド、エッジAIウェアラブルへの需要に牽引され、2031年にかけて年平均成長率(CAGR)11.07%で成長する軌道にあります。インフィニオンのサムットプラーカーン工場は単一のクリーンルームでウェーハバンピング、ダイアタッチ、オーバーモールドを実施し、従来マレーシアまで延びていたサプライチェーンを短縮しています。投資委員会のインセンティブは、0.4mm未満のピッチ実装とシステムインパッケージラインに対して長期の税制優遇を付与し、新規資本を高密度プロセスへと誘導しています。

スルーホール組立は堅牢な産業用制御機器や電力変換機器に残存していますが、OEMがリフロー対応のために基板を再設計するにつれて引き続き地位を失っています。プロバイダーはレーザー穿孔マイクロビア、埋め込みパッシブ部品、銅コインインサートを組み合わせて自動車用パワーエレクトロニクスの熱負荷を管理しています。Fabrinetが組立するコパッケージドオプティクストランシーバーは半導体バックエンドと基板組立の融合を示しており、この傾向が技術的障壁を高め、複雑な製造におけるタイの競争優位性を強化しています。

エンドユーザー別:民生用電子機器が最大、自動車が最速成長

民生用電子機器は2025年の需要の36.89%を占め、スマートフォン、タブレット、ウェアラブル、スマート家電が含まれます。自動車用エレクトロニクスは電気自動車の部品価値増加と現地調達義務に牽引され、2031年にかけて年平均成長率(CAGR)12.17%を記録する見込みです。産業用オートメーションは工場のデジタル化が進む中で安定した貢献を維持しており、タイの機械クラスターを活用した機械・電子サブアセンブリの同一拠点化が進んでいます。

通信インフラ、特に5G基地局と光トランスポートは、厳格な性能許容差により高いグロスマージンを実現しています。医療用電子機器はISO 13485認証の充実と日本OEMへの近接調達の恩恵を受け、照明はスマートLEDドライバーへの移行により組み込み無線コンテンツが増加しています。2027年までに医療機器の国内イノベーション比率30%を目標とする政府政策がデザインサービスの上振れ余地を生み出しています。これらの変化が総じて収益源を多様化し、タイ エレクトロニクス製造サービス市場の景気循環性を緩和しています。

地理的分析

東部経済回廊はタイ エレクトロニクス製造サービス市場の70%以上を占めており、工業団地、深海港、関連物流ハブが集積しているためです。チョンブリー、ラヨーン、サムットプラーカーンには、Jabil、Flex、Sanminaなどのグローバルプロバイダーの複数棟キャンパスが立地しています。インフィニオンとCompeqによる新規先進パッケージング施設がサムットプラーカーンに集積し、半導体バックエンド能力を深化させています。サケーオなどの国境県は、組立拠点からトラック1日圏内で金属プレス加工や射出成形を行うフィーダー工場を誘致し、現地化されたサプライを強化しています。

タイ北部、主にランプーンとチェンマイは、オプトエレクトロニクスおよび高信頼性モジュールを専門としています。Hana MicroelectronicsとStars Microelectronicsはクラス100クリーンルームを展開し、イメージセンサーおよび医療機器の組立を行い、バンコクと比較して大学の工学系人材と低い労働競争を活用しています。物流接続はチェンマイ国際空港の航空貨物に依存しており、2027年までに年間20万トンの貨物能力に増強され、日本および米国への時間的に重要な出荷を迅速に確保します。

西部および南部地域は小さなシェアを占め、ニッチな産業用および照明用途に特化しています。マレーシアへの近接性がパッシブ部品やワイヤーハーネスの越境供給を促進しています。南部経済回廊を拡大する政府の取り組みがアンダマン海の海上航路にアクセスできる新たな沿岸拠点を開拓する可能性がありますが、インフラ整備は依然として初期段階にあります。全体として、地理的分散がリスクを分散し、顧客に洪水平野や地震帯をまたいで生産を分割するオプションを提供し、タイ エレクトロニクス製造サービス市場のレジリエンスを高めています。

競争環境

競争は明確な技術階層を持ちながら中程度です。Jabil、Flex、Celestica、Sanminaなどのグローバル大手は規模の調達力とグローバル製造実行システムを活用し、複数拠点の冗長性を重視する自動車・産業向けアカウントを獲得しています。タイ上場企業のHana Microelectronics、SVI Public Company、Cal-Comp Electronicsは、小ロットの柔軟性、迅速なプロトタイピング、エンジニアリングコラボレーションを必要とするプログラムを受注しています。Fabrinetは高速光トランシーバーで圧倒的な地位を占め、タイ工場単独で2024年度に25億米ドルを超える収益を上げています。

戦略的な動きは垂直統合と地理的多様化を中心としています。HanaとPTTは炭化ケイ素ウェーハ製造に共同投資し、電気自動車インバーターおよび5G基地局向けのワイドバンドギャップデバイスを対象としています。SVIはテキサスと蘇州に工場を開設し、タイの生産能力を補完して単一国リスクを軽減しています。Delta Electronicsはパワーモジュールパッケージングへの拡大を進め、直流急速充電コンバーターへの需要増加を取り込もうとしています。自動化機器ベンダーのヤマハロボティクスとJUKIは顧客ラインに協働ロボットを組み込み、出荷1台あたりの労働集約度を最大20%削減しています。投資委員会のファストパスプログラムは100億タイバーツを超える拡張の承認サイクルを短縮し、間接的に強固な財務基盤とコンプライアンス実績を持つ既存企業を優遇しています。

ホワイトスペースセグメントには医療機器サブアセンブリと石油・ガス向け堅牢産業モジュールが含まれます。規制・環境認定のハードルが小規模参入者を阻み、専門企業が二桁の営業利益率を確保できます。ISO 13485、トレーサビリティソフトウェア、拡張温度試験チャンバーを組み合わせたプロバイダーは価格プレミアムを獲得しています。自動化の普及に伴い、技術リーダーと遅れをとる企業の差が拡大しており、タイ エレクトロニクス製造サービス市場における統合の波の舞台が整いつつあります。

タイ エレクトロニクス製造サービス産業リーダー

Cal-Comp Electronics (Thailand) Public Company Limited

Hana Microelectronics Public Company Limited

SVI Public Company Limited

Stars Microelectronics (Thailand) Public Company Limited

Delta Electronics (Thailand) Public Company Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:インフィニオンがサムットプラーカーンに自動車用マイクロコントローラーおよびパワーディスクリートのバックエンド施設の建設を開始し、2026年初頭の稼働を予定しています。

- 2025年12月:投資委員会がファストパスの下で16件のエレクトロニクスプロジェクトを承認し、200億タイバーツを超える新規資本コミットメントを解放しました。

- 2025年12月:IdentivがRFIDトランスポンダーの生産をバンコク工場に移管し、年間生産能力を3,000万ユニット増加させました。

- 2025年11月:JabilとInnoがラヨーンに1万5,000平方メートルのバッテリーエネルギー貯蔵エンクロージャー施設の着工式を行い、2027年第1四半期の量産開始を目指しています。

タイ エレクトロニクス製造サービス市場レポートの調査範囲

タイ エレクトロニクス製造サービス市場レポートは、サービスタイプ(電子機器製造サービス、エンジニアリングサービス、テストおよび開発実装サービス、物流サービス、その他のサービスタイプ)、ビジネスモデル(受託製造(CM)、オリジナルデザイン製造(ODM)、ハイブリッド・ターンキー・その他のビジネスモデル)、製造プロセス(表面実装技術(SMT)、スルーホール技術(THT)、先進パッケージング・ハイブリッドプロセス)、エンドユーザー(モバイルデバイス、民生用電子機器、コンピューター、産業、自動車、通信、照明、医療、その他のエンドユーザー)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 電子機器製造サービス | PCB組立 |

| 電気機械アセンブリ・ボックスビルド | |

| プロトタイピング | |

| その他の電子機器製造サービス | |

| エンジニアリングサービス | |

| テストおよび開発実装サービス | |

| 物流サービス | |

| その他のサービスタイプ |

| 受託製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド・ターンキー・その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング・ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| 民生用電子機器 |

| コンピューター(PC・デスクトップ・ノートパソコン) |

| 産業 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| サービスタイプ別 | 電子機器製造サービス | PCB組立 |

| 電気機械アセンブリ・ボックスビルド | ||

| プロトタイピング | ||

| その他の電子機器製造サービス | ||

| エンジニアリングサービス | ||

| テストおよび開発実装サービス | ||

| 物流サービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 受託製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド・ターンキー・その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング・ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| 民生用電子機器 | ||

| コンピューター(PC・デスクトップ・ノートパソコン) | ||

| 産業 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー |

レポートで回答される主要な質問

2031年のタイ エレクトロニクス製造サービス市場の予測規模は?

市場は年平均成長率(CAGR)10.38%を反映し、2031年までに125億7,000万米ドルに達する見込みです。

今後5年間でタイ エレクトロニクス製造サービス市場内で最も速く成長するセグメントはどれですか?

自動車用エレクトロニクスは2031年にかけて年平均成長率(CAGR)12.17%を記録し、他のすべてのエンドユーザーセグメントを上回る見込みです。

タイのエレクトロニクス製造サービス市場における先進パッケージングの重要性は?

先進パッケージングおよびハイブリッドプロセスは5Gモジュールおよび自動車用レーダーアセンブリに牽引され、年率11.07%で拡大する見通しです。

高付加価値エレクトロニクスプロジェクトを支援する政府インセンティブは何ですか?

A1+およびA1ティアは8年間の税制優遇、機械輸入の免税、電力割引を提供し、ファストパス制度がプロジェクト承認を迅速化しています。

OEMが中国からタイへ受注を移転する理由は何ですか?

米国の関税リスクとタイの広範な自由貿易協定が、高混合・高付加価値の組立をタイ工場へ移転する動機となっています。

最終更新日: