メキシコ電子機器製造サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

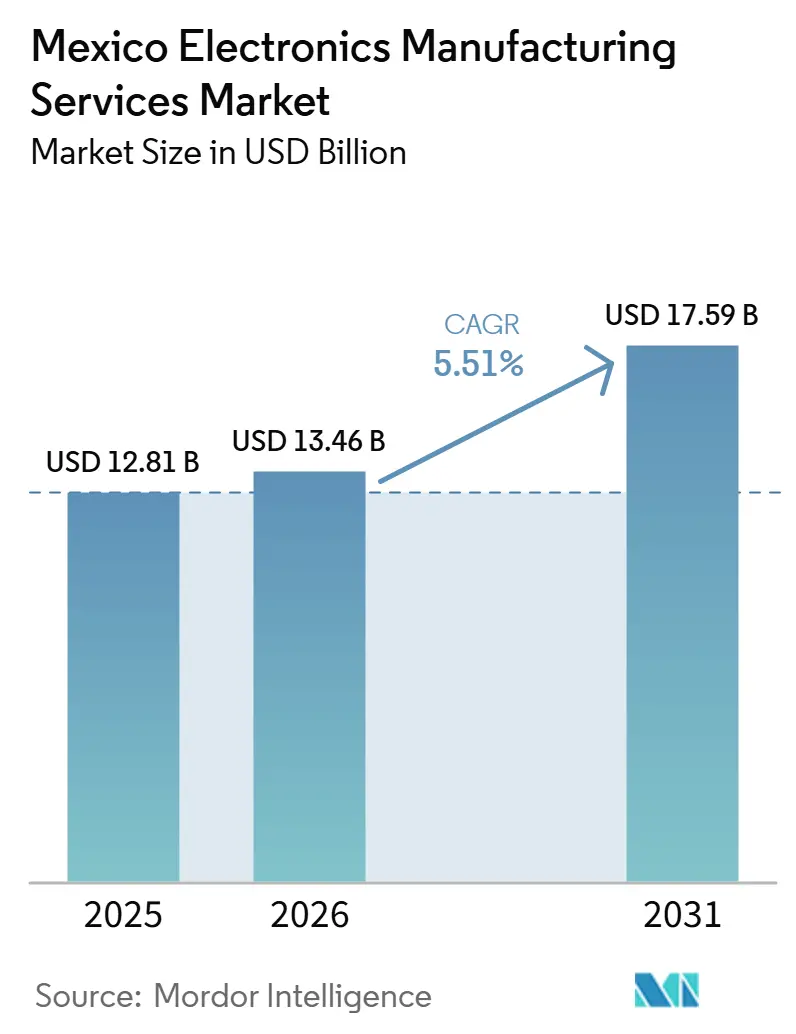

| 基準年の市場規模 (2025) | 12.81 十億米ドル |

| 市場規模 (2026) | 13.46 十億米ドル |

| 市場規模 (2031) | 17.59 十億米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ電子機器製造サービス市場分析

メキシコ エレクトロニクス製造サービス市場規模は、2025年の120.81億米ドルから2026年には134.6億米ドルに成長し、2026年から2031年にかけて5.51%のCAGRで2031年までに175.9億米ドルに達すると予測されています。

ニアショアリングは引き続き主要な成長エンジンであり、北米ブランドがプリント基板アセンブリ、先進パッケージング、およびボックスビルドプログラムをアジアから認定メキシコキャンパスへ移管しています。需要は、より厳格なUSMCA現地調達比率の閾値、連邦半導体マスタープラン、および電子部品搭載量が1台あたり1,000米ドルを超えるまでに拡大した電気自動車生産基盤の深化によって強化されています。同時に、メキシコ電子機器製造サービス市場は、熟練労働力の不足、断続的な電力供給の中断、ハリスコ州およびヌエボレオン州の表面実装ラインを一時的に停止させるグローバルな半導体不足への継続的な露出という摩擦要因にも直面しています。その結果、エンジニアリングサービスとコスト競争力のあるスループットを組み合わせることができるプロバイダーに有利な、緩やかながらも着実な拡大軌道が形成されています。

主要レポートのポイント

- エンドユーザー別では、自動車セグメントが2025年のメキシコ エレクトロニクス製造サービス市場シェアの44.75%を占め、その価値は2031年にかけて5.80%のCAGRで成長すると予測されています。

- ビジネスモデル別では、受託製造が2025年のメキシコ エレクトロニクス製造サービス市場規模の62.34%のシェアを占め、ハイブリッドおよびターンキーモデルは2031年にかけて最速の5.74%のCAGRを記録すると予測されています。

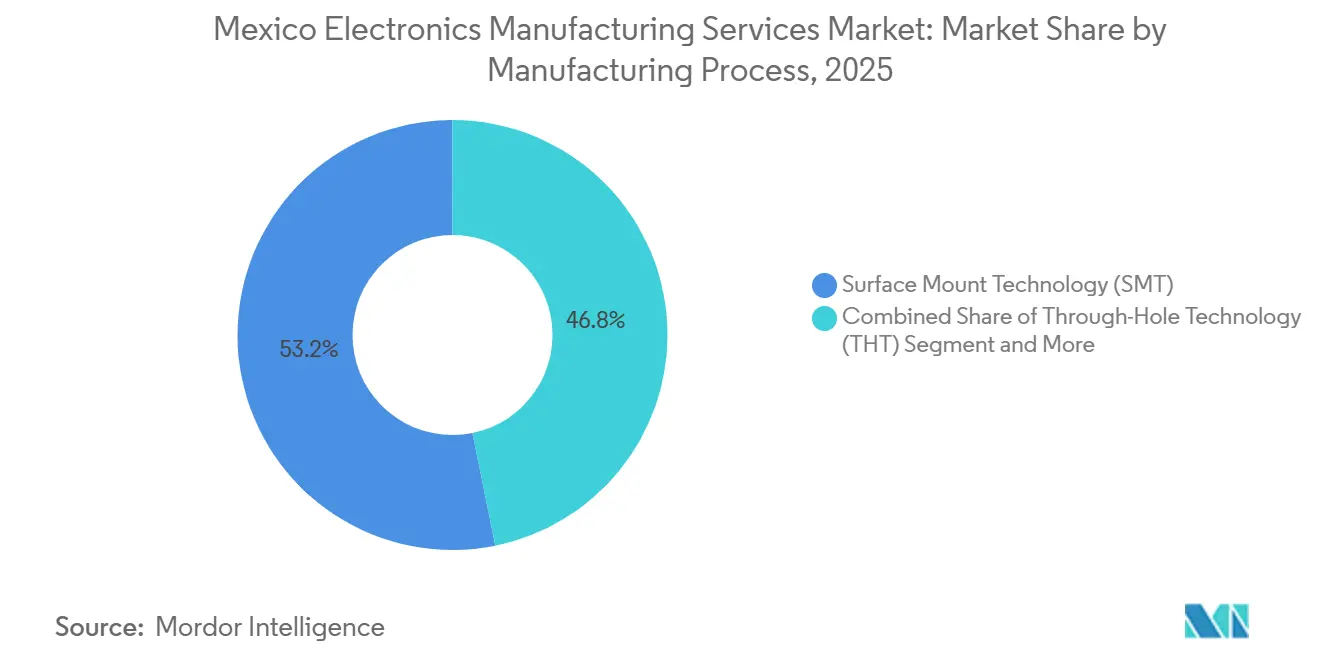

- 製造プロセス別では、表面実装技術が2025年に53.19%のシェアでトップとなり、先進パッケージングは同期間に5.90%のCAGRで拡大する見込みです。

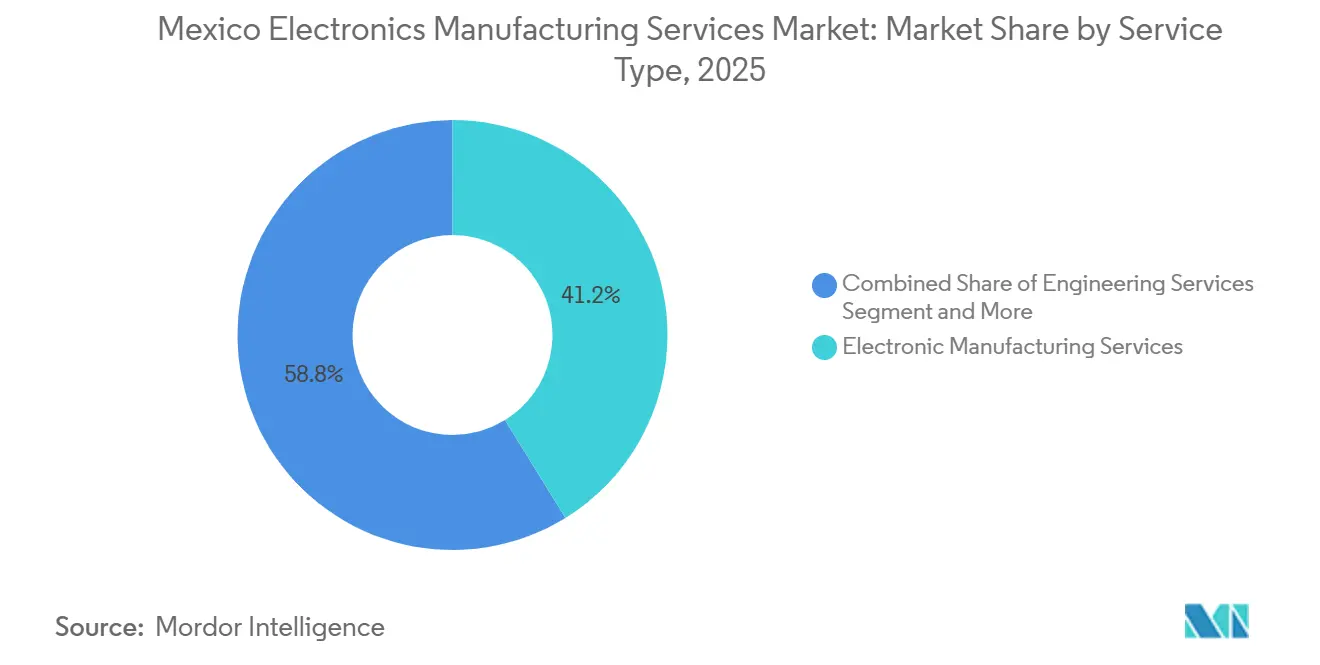

- サービスタイプ別では、エレクトロニクス製造サービスが2025年の収益の41.20%を占め、エンジニアリングサービスは2031年にかけて6.80%のCAGRで推移しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ電子機器製造サービス市場のトレンドとインサイト

促進要因の影響分析*

| ドライバー | (〜)CAGR予測への 影響(%) | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| 2025年以降のエレクトロニクス製造サービス投資を加速させるニアショアリングトレンド | +1.4% | ハリスコ州、ヌエボレオン州、チワワ州、ケレタロ州、バハカリフォルニア州が主導する全国規模 | 中期(2〜4年) |

| 現地エレクトロニクス組立を促進するUSMCAの原産地規則 | +1.2% | 北米サプライチェーン全体への波及効果を伴う全国規模 | 長期(4年以上) |

| 半導体パッケージングおよびエレクトロニクス製造サービスクラスターに対する政府インセンティブ | +0.9% | ハリスコ州、ヌエボレオン州、ケレタロ州 | 中期(2〜4年) |

| メキシコにおける電気自動車および自動車エレクトロニクス生産の急速な成長 | +1.1% | 全国規模、ヌエボレオン州、グアナファト州、ケレタロ州での早期成果 | 長期(4年以上) |

| クイックターンプロトタイピングを必要とするモノのインターネットデバイスへの需要増加 | +0.6% | ハリスコ州、バハカリフォルニア州に集中した全国規模 | 短期(2年以内) |

| ハイエンド民生用エレクトロニクスにおける先進パッケージングの採用拡大 | +0.8% | ハリスコ州、バハカリフォルニア州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2025年以降の電子機器製造サービス投資を加速させるニアショアリングトレンド

メキシコは2024年に17件の電子機器ニアショアリング発表を確保し、合計で80億米ドル超の資本投資が約束され、米国バイヤーが北米工場にトレーサブルな部品を求めるようになった2025年以降、稼働が加速しました。ハリスコ州だけで600社以上の電子機器企業が拠点を置き、FoxconnのAIサーバーキャンパス(9億米ドル)およびASEグループの先進パッケージングライン(2億米ドル)を誘致しました。ヌエボレオン州とチワワ州は、テキサス州の物流ハブに供給する国境越えトラック輸送回廊を活用することでこのネットワークを補完しています。業界の試算によれば、インフラ整備が追いつけば、メキシコは2030年以前に年間電子機器輸出額を350億米ドルまで引き上げられる可能性があります。ハイミックスプログラムの流入が、2025〜2026年の建設の大部分がフル稼働に達した時点でピークを迎える予測CAGRへの1.2パーセントポイントの押し上げ要因となっています[1]出典:経済省、「プラン・メキシコ・インフラストラクチャー・イニシアティブ」、gob.mx。

現地電子機器アセンブリを促進するUSMCAの原産地規則

USMCAは自動車および一部の電子機器に対する北米付加価値含有率の義務をそれぞれ75%および70%に引き上げ、OEMがプリント基板アセンブリ、ケーブルハーネス、および電源をリオグランデ川の南側に移転することを促しました。労働コストは米国工場と比較して約40%低く、ISO 9001およびIATF 16949への準拠が広く普及しており、BoschやAptivなどのサプライヤーがメキシコでの事業拡大を進めています。中国産電子機器に対する第301条関税は「北米製」最終アセンブリをさらに促進しています。この規制上の追い風は、サプライチェーンが完全に再編されるにつれて長期的な成長に0.9パーセントポイントを加算します[2]出典:米国通商代表部、「USMCAの原産地規則」、ustr.gov。

半導体パッケージングおよび電子機器製造サービスクラスターに対する政府インセンティブ

2024年に開始された半導体マスタープランは、IMMEX 4.0スキームの下で加速償却、輸入関税の繰り延べ、および許認可手続きの簡素化を付与しています。Intelはハリスコ州のテストおよび先進パッケージングスペースの拡張に35億米ドルを投資し、ASEグループの2億米ドルのグアダラハラ工場は2025年にメキシコ初の商業用フリップチップラインを稼働させました。ケレタロ州およびヌエボレオン州の補完的な州レベルプログラムは、補助金付き土地と10年間の固定資産税免除を提供しています。2,770億米ドルのプラン・メキシコインフラパッケージと合わせて、これらのインセンティブはCAGRに対して中期的に0.8%の押し上げ効果をもたらします。

メキシコにおける電気自動車および自動車用電子機器生産の急速な成長

2024年の車両生産台数は400万台に達し、先進電子機器を搭載する割合は70%に上昇しました。BMW、Volvo、Ford、BYDはいずれもメキシコ工場でバッテリー電気自動車の生産を計画しており、1台あたりの電子部品搭載額はパンデミック前の400米ドルから約1,200米ドルに増加しています。Kimball Electronicsだけでも2025年度のメキシコ自動車部門の売上高は4億4,570万米ドルに達しており、IATF 16949およびISO 26262準拠ラインへの需要を示しています。予測では、北米における電気自動車普及率は2031年までに25%に達するとされており、メキシコのCAGRに対して長期的に1.0%の押し上げを支えています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米半導体不足に対するサプライチェーンの脆弱性 | -0.6% | 全国規模、自動車および産業プログラムで最も深刻 | 短期(2年以内) |

| エレクトロニクス製造サービスの能力拡大急増に伴う熟練労働力不足 | -0.7% | ハリスコ州、ヌエボレオン州、チワワ州、ケレタロ州 | 中期(2〜4年) |

| 主要工業団地におけるエネルギーインフラの制約 | -0.4% | ヌエボレオン州、ハリスコ州 | 短期(2年以内) |

| OEMおよびEMSプロバイダーに対するサイバーセキュリティコンプライアンスコストの増大 | -0.3% | 全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北米半導体不足に対するサプライチェーンの脆弱性

現地パッケージングインセンティブにもかかわらず、マイクロコントローラーおよびパワーデバイスの大部分は依然としてアジアまたは米国から調達されています。2024〜2025年の不足により、自動車メーカーはメキシコの最終アセンブリラインを最大3週間停止せざるを得なくなり、EMSプロバイダーは90日分のバッファー在庫を保有することを余儀なくされ、運転資本が拘束されました。アリゾナ州およびテキサス州で追加のファウンドリ能力が稼働しつつありますが、アナリストは65ナノメートル以前の旧世代ノードの市場が2027年まで逼迫した状態が続くと予測しており、近期の成長を0.6%押し下げています。

電子機器製造サービス能力拡大の急増に伴う熟練労働力不足

電子機器分野の労働力は2023年から2025年にかけて12%拡大しましたが、IPC-A-610およびJ-STD-001認定技術者への需要は供給を約5分の1上回りました。ハリスコ州では賃金入札が15〜25%上昇し、ヌエボレオン州では離職率が30%を超え、新ラインの認定が遅延しています。連邦および州のプログラムは2030年までに追加で10万人の技術者を育成することを目指していますが、コホートが卒業するまでの間、この制約は予測CAGRから0.7パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ボックスビルドの複雑化に伴い電気機械アセンブリが拡大

エンジニアリングサービスはCAGR 6.80%で拡大しており、サービスラインの中で最も速いペースとなっています。これはOEMがプリント基板、筐体、ケーブル配線、ファームウェアを統合した完全なサブシステムインテグレーションをアウトソーシングしているためです。この転換はエンジニアリングサービスのマージンを向上させ、産業用コントローラーおよび自動車用インフォテインメントモジュールの高付加価値契約をメキシコ工場が獲得するのに役立っています。電子機器製造サービスは2025年に41.20%のシェアを維持していますが、アジアの競合他社からのマージン圧力により、プロバイダーは平均販売価格を引き上げるハイミックスニッチへの移行を続けています。

このトレンドはまた、製造容易性設計レビュー、故障モード分析、およびコンプライアンス検証への需要を高め、顧客ロックインを深化させています。SMTCのチワワサイトは現在クラス10,000クリーンルームを稼働させており、社内での加速寿命試験を可能にしています。これはターンキーテスト能力が収益密度を強化する方法を示しています。これらの契約が成熟するにつれて、モノのインターネットゲートウェイ注文の増加に支えられ、電気機械作業はメキシコ電子機器製造サービス市場規模においてより大きなシェアを占めるようになると見込まれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:ハイブリッドおよびターンキーモデルが設計集約型プロジェクトを獲得

受託製造は依然として2025年の収益の62.34%を占めているが、ブランドが回路図キャプチャからボックスビルド履行まですべてを管理するシングルソースパートナーを求めるにつれ、ハイブリッドおよびターンキー構造は2031年にかけて5.74%のCAGRを描いている。Benchmark Electronicsなどのプロバイダーは、設計センターをハイミックス生産ベイと同一拠点に配置し、新製品導入サイクルを数週間短縮している。

オリジナルデザイン製造は、IP所有権とFDA申請が参入障壁を生み出す医療診断などの規制された垂直市場に特化したニッチ分野にとどまっている。それでも、Foxconn、Intel、General MotorsがAI対応車載コンピュートモジュールで協業を深めていることは、設計共有が拡大することを裏付けている。ハイブリッドへのシフトにより、純粋な労働裁定モデルを犠牲にして、メキシコ エレクトロニクス製造サービス市場における付加価値エンジニアリング収益のシェアが拡大すると予想される。

製造プロセス別:高密度相互接続向けに先進パッケージングが台頭

表面実装技術が2025年の生産量の53.19%を占めているが、システムインパッケージモジュールおよびファンアウトウェーハレベルビルドへの需要が先進パッケージングを5.90%のCAGRへと押し上げている。ASE Groupのグアダラハラ工場はすでにメキシコ初の大量生産フリップチップラインを稼働させており、Foxconnは表面実装ステーションで周辺デバイスをはんだ付けした後、熱効率の高いアンダーフィルでNvidia GB200ダイを取り付けるハイブリッドフローを採用している[3]出典:ASE Group、「グアダラハラ先進パッケージング施設」、aseglobal.com。

スルーホール挿入は機械的堅牢性を必要とする電力機器において継続されているが、表面実装部品の振動耐性が向上するにつれ、その相対的な存在感は縮小し続けるだろう。総じて、AIサーバー、5G無線機、シリコンカーバイド車載インバーターが普及するにつれ、先進パッケージングラインはメキシコ エレクトロニクス製造サービス市場規模のより大きな割合を獲得する見込みである。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:電気自動車の普及により自動車セグメントが加速

自動車用電子機器は2025年の請求額の44.75%を吸収し、地域の電気自動車生産増加に結びついたトラクションインバーター、バッテリー管理、および先進運転支援ワークロードを反映して、CAGR 5.80%で上昇すると予想されています。産業用オートメーションが次位にランクされますが、多くの工場がグリーンフィールド建設ではなく既存設備の改修を行うため、成長は4.10%と抑制されています。

民生用電子機器とモバイルデバイスは、コスト重視の大量スマートフォンがアジアに留まっているため、CAGR約3.20%という成熟した軌道を示しています。通信機器は5Gバックホールプロジェクトを背景に健全なCAGR 4.50%を記録し、バハカリフォルニア州の医療用電子機器はFDA登録サイトに支えられてCAGR 4.70%の拡大を記録しています。総合的に、自動車および通信プログラムが2031年にかけてメキシコ電子機器製造サービス市場規模の増分的な押し上げを牽引するでしょう。

地理的分析

メキシコ電子機器製造サービス市場の全国的な拠点は、ハリスコ州、ヌエボレオン州、チワワ州、ケレタロ州、バハカリフォルニア州に強く集中しています。ハリスコ州だけで全国生産量の約30%を生み出しており、FoxconnのAIサーバーキャンパスとIntelのパッケージングラインが同州をメキシコのコンピュートインフラハブとして確立しています。ヌエボレオン州がこれに続き、州境を越えたGeneral Motors、Kia、Teslaの車両工場に先進運転支援モジュールを供給する10億米ドルのHyundai Mobisコンプレックスによって牽引されています。

チワワ州はシウダードフアレスの国境物流を活用し、4週間のリードタイムを必要とする産業および航空宇宙クライアント向けのハイミックス・ローボリューム生産に特化しています。ケレタロ州とバハカリフォルニア州は、それぞれISO 13485およびITAR認証に支えられた強力な医療機器および照明の専門性でクラスターマップを補完しています。アジア太平洋地域が依然として世界の電子機器生産量の88.10%を占めていますが、そのグループ内でのメキシコのCAGR 4.40%は、より短い輸送サイクルと関税の予測可能性を求める北米サプライチェーンにとって優先的なニアショアノードとしての新興的役割を強調しています。

インフラの質は回廊によって異なります。ハリスコ州とヌエボレオン州は4車線高速道路、二重供給電力変電所、および複数の技術系大学の恩恵を受けていますが、グアナファト州とサンルイスポトシ州は依然として開発の初期段階にあります。IMMEX 4.0税関プログラムは重要な均等化要因であり、18ヶ月以内にアセンブリされ再輸出される半導体およびパッシブ部品の無関税輸入を可能にし、上流のダイが台湾または韓国を原産地とする場合でも粗利益率を保護しています。

競争環境

Flex、Jabil、Foxconn、Sanmina、Celesticaの5つのグローバルプロバイダーは、メキシコ エレクトロニクス製造サービス市場収益の主要な貢献者の一角を占めており、設計集約型またはクイックターンのニッチ市場に対応する幅広い中堅層の専門企業および国内企業が残りを担っている。大手プレイヤーは自動化と持続可能性を重視しており、Flexは複数のキャンパスでゼロ廃棄物埋立認証を取得し、2023年から2025年にかけて手直しスクラップを18%削減する機械学習検査ループを導入している。

Foxconnはコンピュート集約型システムへの転換を進めており、グアダラハラにNvidia GB200 AIモジュールの組立のために9億米ドル、チワワに電気自動車用パワーエレクトロニクスのためにさらに1億6,800万米ドルを投資している。Kimball ElectronicsやPlexusなどの中堅競合他社は、ISOおよびFDAの認証が持続的な参入障壁を生み出す医療および自動車デバイスに注力している。CircuitecやHonpeなどの国内企業は、バイリンガルエンジニアリングベンチと1,000ユニット未満の最小発注数量を活用して、グローバル大手に典型的な10,000ユニットの閾値を満たせないモノのインターネットスタートアップを取り込んでいる。

技術採用が現在の主要な差別化要因となっている。デジタルツイン、予知保全アナリティクス、および自動光学検査を生産セルに統合するプロバイダーは、より厳密な公差と短い検証サイクルを実現しており、これらの特性は自動車ティア1および医療クライアントからますます求められている。ISO 9001、ISO 14001、IATF 16949、ISO 13485とともに、責任あるビジネスアライアンスへの加盟は、規制された事業を獲得しシェアを守るための必須条件へと進化している。

メキシコ電子機器製造サービス産業リーダー

Flex Ltd.

Jabil Inc.

Hon Hai Precision Industry Co., Ltd. (Foxconn)

Sanmina Corporation

Celestica Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:FoxconnのグアダラハラAIサーバー工場がNvidia GB200モジュールの量産を開始し、2026年第3四半期までに月産500台から2,000台に拡大する計画です。

- 2025年12月:Lighteraがメヒカリの光ケーブル事業に2億米ドルの拡張を完了し、288芯ケーブルの生産能力を追加して「エチョ・エン・メヒコ」認証を取得しました。

- 2025年11月:Super Lightingがモンテレイに施設を着工し、自動車および建築用照明モジュールを製造する400人の雇用創出を予定しています。

- 2025年9月:LG Electronicsがケレタロ州に自動車用カメラ、発光ダイオード、小型電気モーターを製造するために35億メキシコペソ(2億500万米ドル)の投資を確認し、2026年第2四半期の稼働開始を予定しています。

メキシコ電子機器製造サービス市場レポートの調査範囲

メキシコ電子機器製造サービス市場レポートは、サービスタイプ(電子機器製造サービス〔プリント基板アセンブリ、電気機械アセンブリ/ボックスビルド、プロトタイピング、その他の電子機器製造サービス〕、エンジニアリングサービス、テストおよび開発実装、ロジスティクスサービス)、ビジネスモデル(契約製造、オリジナルデザイン製造、ハイブリッド/ターンキー)、製造プロセス(表面実装技術、スルーホール技術、先進パッケージング/ハイブリッドプロセス)、エンドユーザー(モバイルデバイス〔スマートフォンおよびタブレット〕、民生用電子機器、コンピュータ〔PC/デスクトップ/ノートパソコン〕、産業、自動車、通信、照明、医療)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 電子機器製造サービス | プリント基板アセンブリ |

| 電気機械アセンブリ/ボックスビルド | |

| プロトタイピング | |

| その他の電子機器製造サービス | |

| エンジニアリングサービス | |

| テストおよび開発実装サービス | |

| ロジスティクスサービス | |

| その他のサービスタイプ |

| 契約製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド/ターンキー/その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング/ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| 民生用電子機器 |

| コンピュータ(PC/デスクトップ/ノートパソコン) |

| 産業 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー(航空宇宙、防衛など) |

| サービスタイプ別 | 電子機器製造サービス | プリント基板アセンブリ |

| 電気機械アセンブリ/ボックスビルド | ||

| プロトタイピング | ||

| その他の電子機器製造サービス | ||

| エンジニアリングサービス | ||

| テストおよび開発実装サービス | ||

| ロジスティクスサービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 契約製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド/ターンキー/その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング/ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| 民生用電子機器 | ||

| コンピュータ(PC/デスクトップ/ノートパソコン) | ||

| 産業 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー(航空宇宙、防衛など) |

レポートで回答される主要な質問

2026年のメキシコ電子機器製造サービス市場の規模はどのくらいですか?

市場規模は2026年に134.6億米ドルと評価され、2031年までに175.9億米ドルに達すると予測されています。

2031年にかけて最も速く成長するエンドユーザーセグメントはどれですか?

自動車用電子機器が電気自動車プログラムの拡大に伴い、予測CAGR 5.80%でトップとなっています。

メキシコが電子機器生産のニアショアリングに魅力的な理由は何ですか?

競争力のある労働コスト、USMCAの現地調達規則、半導体インセンティブの拡大、および米国顧客への近接性がアジアからの移転を促進しています。

メキシコの電子機器工場における熟練労働力不足はどの程度深刻ですか?

認定技術者への需要は供給を約20%上回り、賃金を15〜25%押し上げ、新ラインの認定を遅延させています。

最終更新日: