ヨーロッパプログラマティック広告市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

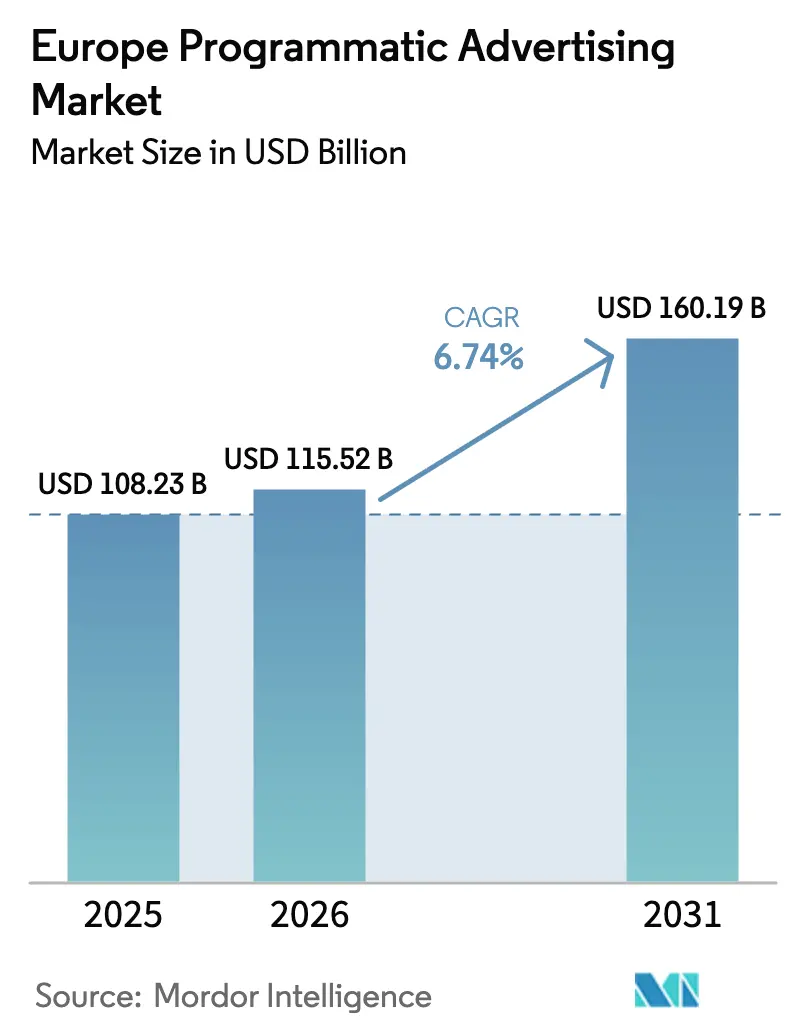

| 基準年の市場規模 (2025) | 108.23 十億米ドル |

| 市場規模 (2026) | 115.52 十億米ドル |

| 市場規模 (2031) | 160.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.74% CAGR |

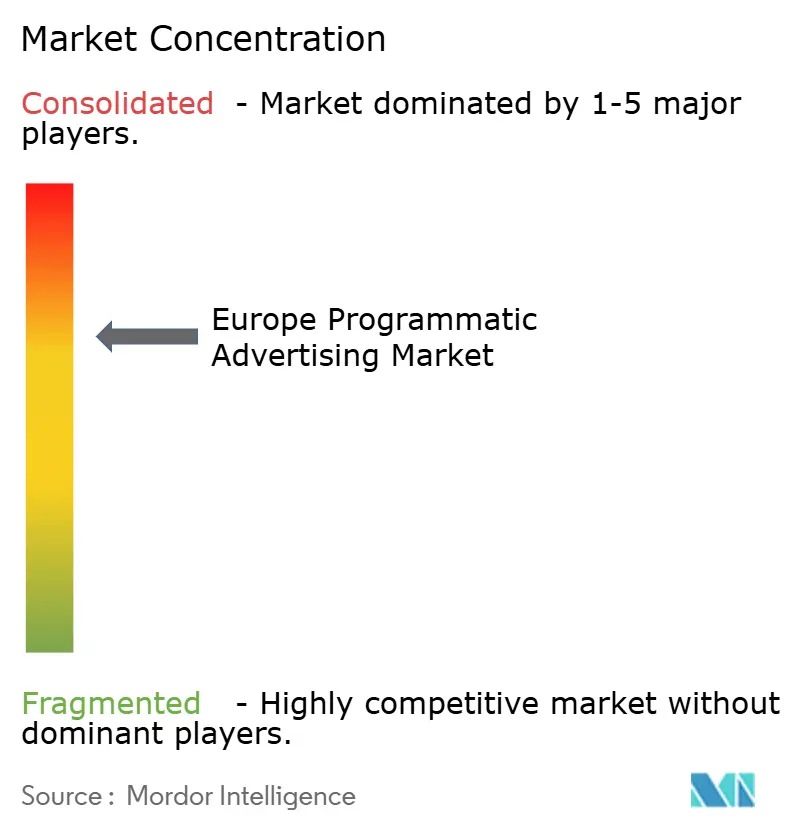

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパプログラマティック広告市場分析

ヨーロッパプログラマティック広告市場規模は2026年に1,155億2,000万米ドルと推定され、2025年の1,082億3,000万米ドルから成長し、2031年には1,601億9,000万米ドルに達する見込みで、2026年〜2031年の年平均成長率(CAGR)は6.74%です。この堅調な見通しは、デジタルメディア消費の急増、コネクテッドTV(CTV)の急速な普及、およびGDPR準拠のデータ戦略の広範な展開に起因しています。リアルタイムビッディング(RTB)は自動取引の中核であり続け、プログラマティックギャランティード取引はパブリッシャーが収益の安定を求める中で急速に拡大しています。リテールメディアネットワークはアドレサブルなインベントリプールを拡大し、サプライチェーンの透明性基準への投資が広告主の信頼を高めています。同時に、厳格なプライバシー法、高まるサステナビリティへの期待、および根強い広告詐欺(アドフロード)の圧力により、ヨーロッパプログラマティック広告市場全体で継続的な技術およびガバナンスのアップグレードが求められています。[1]IAB ヨーロッパ、「AdEx ベンチマーク 2024 レポート」、iabeurope.eu

主要レポートの要点

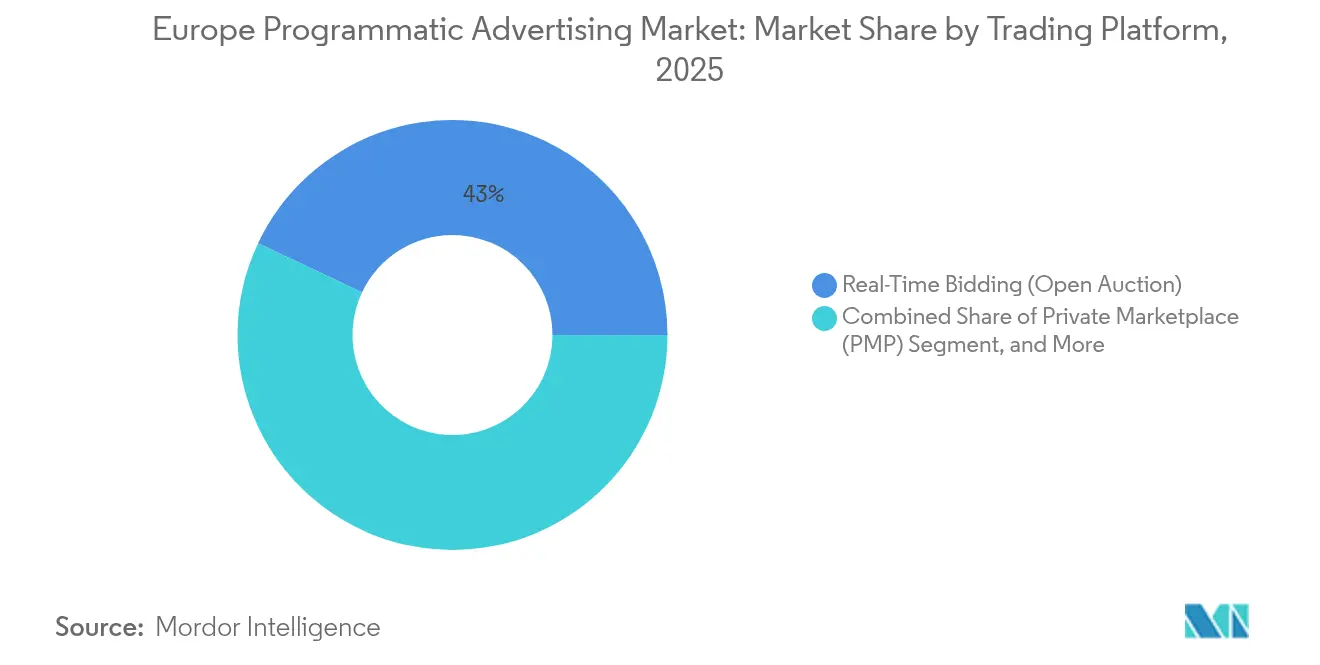

- 取引プラットフォーム別では、RTBが2025年のヨーロッパプログラマティック広告市場シェアの42.98%を占め、プログラマティックギャランティードは2031年に向けて年平均成長率(CAGR)8.28%で成長すると予測されています。

- 広告メディア別では、CTVおよびオンラインビデオが2025年のヨーロッパプログラマティック広告市場規模の37.12%を占め、デジタルアウトオブホーム(DOOH)は2031年まで年平均成長率(CAGR)8.16%で拡大しています。

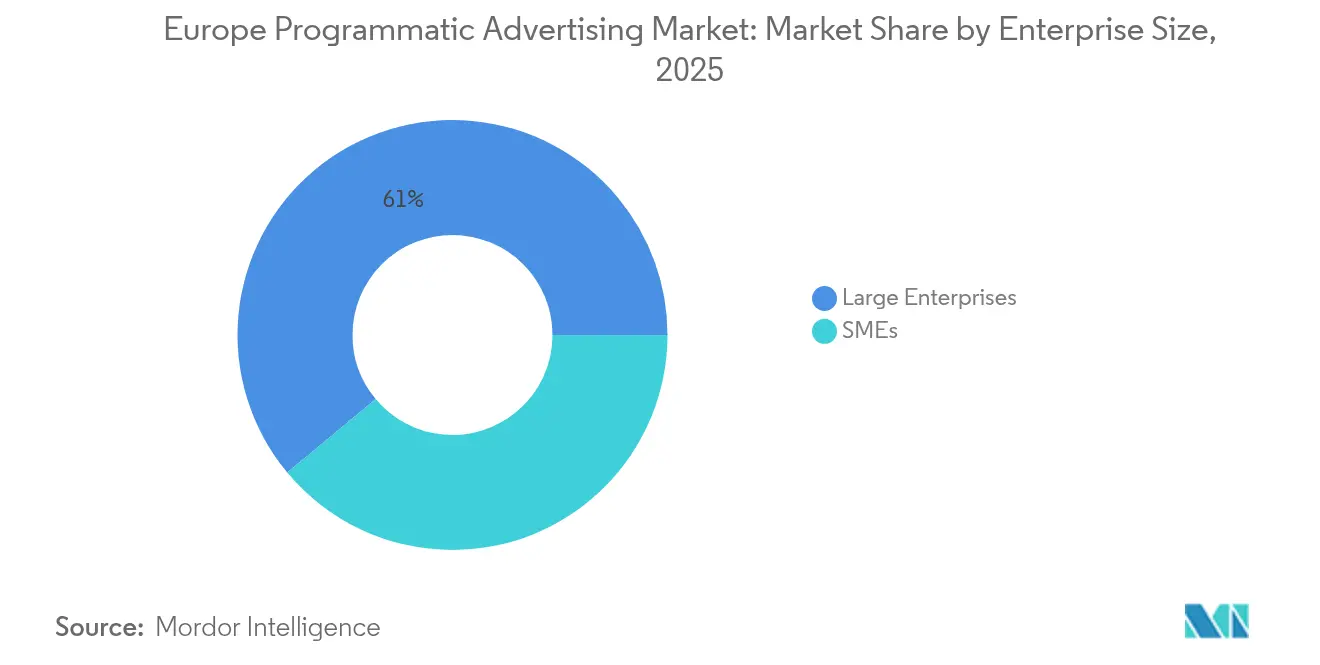

- 企業規模別では、大企業が2025年のヨーロッパプログラマティック広告市場規模の61.05%を占め、中小企業(SME)セグメントは2026年〜2031年の間に年平均成長率(CAGR)8.58%で進展しています。

- 業種別では、小売およびEコマースが2025年のヨーロッパプログラマティック広告市場において29.35%の収益シェアで首位となり、ヘルスケアおよび医薬品は2031年まで最速の年平均成長率(CAGR)7.83%を記録すると予測されています。

- 国別では、イギリスが2025年のヨーロッパプログラマティック広告市場規模の29.21%のシェアを維持し、ポーランドが2031年までの最高年平均成長率(CAGR)7.96%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパプログラマティック広告市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルメディア消費とオンラインビデオの急増 | +2.1% | DACH地域とノルディクス地域が先導するグローバル規模 | 中期(2〜4年) |

| オーディエンスターゲティング向けGDPR準拠データの普及 | +1.8% | ドイツおよびフランスで最も強く、EU全域 | 長期(4年以上) |

| コネクテッドTV(CTV)プログラマティックインベントリの成長 | +2.3% | イギリス、ドイツ、オランダのコア市場 | 短期(2年以内) |

| モバイルアプリ内広告の急速な普及 | +1.6% | スペイン、イタリア等のモバイルファースト市場を含む汎ヨーロッパ | 中期(2〜4年) |

| リテールメディアネットワークのプログラマティックオファリングの拡大 | +1.9% | 西ヨーロッパ、小売集積市場 | 中期(2〜4年) |

| EU デジタル市場法がオープンウェブの代替手段を促進 | +1.4% | EUゲートキーパー依存市場、EU27加盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルメディア消費とオンラインビデオの急増

ヨーロッパのユーザーは2024年においてデジタル視聴時間の半分以上をビデオフォーマットに費やし、オーディオおよびショートフォームビデオにおける視聴時間と広告費の不均衡は、インクリメンタルなインベントリ成長の可能性を示しています。CTVへの広告費はEUR 36億に達し、ブロードキャスターがサプライサイドプラットフォームを通じてプレミアムストリームを解放したことにより、前年比23.5%の増加となりました。高度な計測フレームワークにより、CTV インプレッションを検証済みの成果に紐付けることが可能となり、ブランド広告主とパフォーマンス広告主の双方がリーチと精度を組み合わせたヨーロッパプログラマティック広告市場キャンペーンへ予算を移行しています。クロススクリーンシーケンシングツールはさらにビデオの効果を増幅させ、メッセージの想起率を高め、フリークエンシーの無駄を削減しています。大陸全土にわたる光ファイバーおよび5Gの普及により、帯域幅がハイデフィニション広告配信の制約となることはなくなり、よりリッチなクリエイティブとシームレスなユーザー体験を実現しています。[2]IAB ヨーロッパ、「ベンダーリスト TCF」、iabeurope.eu

オーディエンスターゲティング向けGDPR準拠データの普及

パブリッシャーおよびリテーラーは、GDPRの節目となった2018年以降、ファーストパーティデータインフラへの大規模な投資を行いました。メール、ロイヤルティ、取引データセットは現在、同意済みの住所、IP、およびSDKシグナルによって補完されており、サードパーティクッキーを使用しない強固なオーディエンスグラフが生まれています。IAB ヨーロッパの透明性と同意フレームワーク(TCF)には1,000社以上の認定ベンダーが登録されており、主要パブリッシャーの73%がads.txtおよびsellers.jsonを実装して認可された販売経路を確保しています。これらの措置は信頼性を高め、無効なサプライを削減し、ヨーロッパプログラマティック広告市場の参加者が適法なデータトリガーに基づくリアルタイムクリエイティブ最適化を展開することを可能にしています。最終的な結果として、ルックアライクモデリングやコンテクスチュアルオーバーレイに向けた、より深いプライバシーセーフなシードプールが形成され、ウェブ、アプリ、および新興のメタバース領域にわたる収益化の可能性が拡大しています。

コネクテッドTV(CTV)プログラマティックインベントリの成長

ブロードキャスター、スマートTV OEM、およびストリーミングプラットフォームは2024年に200以上の新たなプライベートマーケットプレイスレーンを開放し、スケーラブルでブランドセーフなインベントリをデマンドサイドプラットフォームに提供しました。自動化されたオークションメカニズムにより手動のインサーションオーダーの摩擦が軽減され、マルチカレンシーのフリークエンシー管理によりリニアおよびストリーミングフィード全体での広告の繰り返しが制限されています。成果ベースのギャランティードと組み合わせることで、これらの進歩はテレビ向けの予算をヨーロッパプログラマティック広告市場のエコシステムへと引き込んでいます。マーケターはまた、CTVのエクスポージャーとEコマースのコンバージョンを紐付けるホールドホールドグラフ統合の恩恵を受け、アトリビューションのループが縮小しています。各国の規制当局がクロスメディア計測基準を段階的に導入するにつれ、予測期間を通じてビデオ支出に占めるCTVのシェアは着実に上昇する見込みです。

リテールメディアネットワークのプログラマティックオファリングの拡大

ヨーロッパのリテーラーは2024年にオンサイトおよびオフサイトのインベントリでEUR 143億を収益化しており、SKUレベルのインテントを広告配置にマッピングするコマースデータに導かれています。プログラマティックパイプにより、リテーラーの広告サーバー内でのセカンドプライスオークションが容易となり、ブランドはビッドランドスケープへのリアルタイムな可視性を得て、ダイナミックな予算シフトが可能となっています。MiraklなどのサードパーティマーケットプレイスはAI駆動のビッド最適化モジュールを組み込むことでこの能力を強化し、AmazonおよびeBayチャネル全体で機能しています。結果として自己強化型のフライホイールが生まれ、精緻なショッパーインサイトがより優れたターゲティングを促進し、ヨーロッパプログラマティック広告市場のリテールセグメントへのさらなる投資につながっています。この閉ループのパラダイムは、従来スケールドなファーストパーティインサイトを持てなかった中小企業(SME)広告主を引き付けています。[3]Mirakl、「Mirakl Acquiert Adspert」、mirakl.com

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サードパーティクッキーを制限する厳格なプライバシー法(GDPR、eプライバシー規則) | -1.7% | ドイツ、フランスで最も厳格な執行が行われるEU全域 | 長期(4年以上) |

| 根強い広告詐欺(アドフロード)およびブランドセーフティへの懸念 | -1.2% | プレミアム市場での精査が強化されるグローバル規模 | 中期(2〜4年) |

| サプライパスの複雑性と透明性の問題 | -0.9% | イギリス、ドイツ等の複雑なプログラマティック市場 | 短期(2年以内) |

| 広告テクノロジーサプライチェーンの炭素フットプリントへの新たな精査 | -0.6% | 北部ヨーロッパのサステナビリティ先進国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サードパーティクッキーを制限する厳格なプライバシー法

GDPR、eプライバシー指令、および各国の規則の寄せ集めにより、識別子が制限され、明示的な同意が義務付けられ、広告テクノロジーベンダーのコンプライアンスコストが増加しています。フランスの監督機関CNILは、典型的なプログラマティック取引チェーンに620以上の個別システムが存在することを明らかにし、それぞれが目的制限およびデータ最小化の要件を立証しなければなりません。大手パブリッシャーは同意管理プラットフォームを導入していますが、小規模サイトは法的な負担に苦慮しており、ヨーロッパプログラマティック広告市場のインベントリ成長を抑制しています。並行して、ブラウザレベルの介入によりクッキーの有効期間が短縮され、広告主はコンテクスチュアル、コホートベース、およびクリーンルームのソリューションへと向かっていますが、これらはしばしば実装コストが高くなります。

根強い広告詐欺(アドフロード)およびブランドセーフティへの懸念

Trustworthy Accountability Group(信頼できるアカウンタビリティグループ)がまとめたレジストリデータによると、無効なトラフィックがプログラマティック予算の推定5%〜8%を流出させています。認定セラーファイルの73%は正しくフォーマットされていますが、sellers.jsonの不一致が残存する脆弱性を露呈しています。BidSwitchのads.txtターゲティング機能は、ビッド実行前に未認可ドメインをフィルタリングすることでリスクを軽減していますが、ユーザー生成コンテンツの環境ではブランドセーフティの問題が依然として表面化しています。広告主はキュレーテッドマーケットプレイスへの支出の再配分とインプレッションレベルのログ監査の導入で対応しており、ヨーロッパプログラマティック広告市場全体のトランザクションコストが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取引プラットフォーム別:RTBが基盤となりギャランティード取引が加速

RTBは2025年のヨーロッパプログラマティック広告市場シェアの42.98%を占めました。広告主はそのオークション効率性、広範なリーチ、および予算ペーシングの柔軟性を評価しています。しかし、メディアクオリティへの重視の高まりにより、パブリッシャーはRTBをプライベートマーケットプレイスで補完するようになっており、プライベートマーケットプレイスは交渉されたフロア価格でオーディエンスセグメントおよびコンテクスチュアルシグナルをバンドルしています。年平均成長率(CAGR)8.28%で成長するプログラマティックギャランティードは、自動化されたパイプ内で直接的なIO(インサーションオーダー)に類似したコミットメントを可能にし、双方に予測可能な配信とパフォーマンスを提供します。ギャランティード取引向けのヨーロッパプログラマティック広告市場規模は、ブロードキャストおよびリテールネットワークがテントポールイベントや季節的なピークに合わせてインベントリパッケージを体系化するにつれて、着実に拡大する見込みです。

プライベートマーケットプレイスは戦略的な橋渡し役として機能し、ボリューム保証なしに「ファーストルック」アクセスを提供します。このフォーマットは、スケールよりもコンテキストとクリエイティブの隣接性が重要な金融、ヘルス、政府など、厳格なブランドセーフティ要件を持つ業種に支持されています。TCF v2.2に準拠したDSPおよびSSPは法的な摩擦を軽減し、取引の有効化を効率化し、広告主の参加を拡大します。予測期間を通じて、RTBのリーチとギャランティード取引の確実性を組み合わせたハイブリッド購買フレームワークが、コスト効率とインベントリクオリティのバランスを取りながらヨーロッパプログラマティック広告市場全体で一般化するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

広告メディア別:CTVとビデオが支配し、DOOHが急成長

オンラインビデオおよびCTVは2025年のヨーロッパプログラマティック広告市場規模の37.12%を占めました。ホールドホールドのアドレサビリティ、高度なオーディエンスセグメント、およびハイインパクトなクリエイティブがプレミアム価格を牽引し、パブリッシャーはダイナミックアドインサーションを活用して収益の最大化を図っています。ディスプレイバナーは特にリターゲティングとフルファネルシーケンシングにおいて、引き続き重要なパフォーマンスチャネルです。しかし最も急成長しているのはデジタルアウトオブホーム(DOOH)であり、DOOHネットワークが天気や交通フローなどのリアルタイムデータトリガーを統合して画面をパーソナライズするにつれて、年平均成長率(CAGR)8.16%で拡大しています。

モバイルアプリ内インベントリは、クッキーの廃止によるシグナルロスを補うコンテクスチュアルデータレイヤーに支えられています。アプリSDKのテレメトリーがインテントをマッピングし、プレイアブル広告やリワードビデオなどのコンバージョン指向のフォーマットを実現しています。オーディオは、メディア視聴時間の21%に対して広告費の4.5%しか占めていないものの、インクリメンタルなリーチと低クラッターな環境を提供しています。計測がスクリーンをまたいで統一されるにつれて、クロスフォーマットの配分は厳格化されますが、ヨーロッパプログラマティック広告市場においてビデオのシェアは優れたエンゲージメント指標に支えられて堅調に推移すると見込まれます。

企業規模別:自動化が競争環境を平準化

大企業は2025年のヨーロッパプログラマティック広告市場シェアの61.05%を占め、社内トレードデスクと独自のデータレイクを活用しました。これらの企業は、アッパーファネルのブランディングとロワーファネルのコンバージョン戦術を組み合わせたオムニチャネル活用を調整しています。一方、年平均成長率(CAGR)8.58%で前進する中小企業(SME)は、キャンペーン設定時間を数日から数分に短縮するターンキーDSPインターフェースとAI駆動の最適化エンジンの恩恵を受けています。最低出稿費用は大幅に低下し、テンプレート化されたクリエイティブアセットがさらに参入障壁を下げています。

Eコマースとのインテグレーションにより、中小企業(SME)はヨーロッパプログラマティック広告市場内でSKUレベルのパフォーマンスを可視化し、高マージン製品への予算のインクリメンタルなシフトを実現できます。成果連動型の価格モデルも、リソースに制約のある広告主に支持され、支出の有効性を保証しています。予測期間を通じて、地域パブリッシャーと地域ビジネス協会のコラボレーティブなアライアンスが中小企業(SME)の目的に特化したキュレーテッドパッケージを提供し、草の根的な普及を促進することが期待されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

業種別:小売が首位を占め、ヘルスケアが急成長

小売およびEコマースは2025年のヨーロッパプログラマティック広告市場規模の29.35%を占めました。ファーストパーティの取引データとクローズドループのアトリビューションがこの優位性を支え、リテーラーはオンサイトのスポンサードリスティングとオフサイトのオーディエンスエクステンションを通じてデジタルシェルフを収益化しています。消費財(CPG)ブランドはこれらのネットワークを活用して購買決定に影響を与え、販売地点に近づいています。ヘルスケアおよび医薬品は年平均成長率(CAGR)7.83%で成長すると予測されており、遠隔医療の普及と主要EU市場全体でのマーケティングガイドラインの明確化を活用しています。コンテクスチュアルターゲティングと検証済みパブリッシャーリストの組み合わせにより、コンプライアンスが確保され、患者データリスクが軽減されています。

金融サービスは詐欺対策オーバーレイを重視し、自動車メーカーはCTVおよびDOOHキャンバスにわたって認知からディーラー来店まで順序立てたストーリーテリングを活用しています。メディアおよびエンターテインメント企業はリリース日に合わせたダイナミックなトレーラーへのプロモーション費用を集中させ、テクノロジー・通信事業者はハイインパクトなビデオロードブロックを通じてデバイスの発売を告知しています。政府機関は公共サービスコミュニケーションのためにプログラマティックチャネルを活用することが増えており、デジタルファーストの市民エンゲージメントという要請を反映しています。これらの多様なユースケースは、ヨーロッパプログラマティック広告市場の多業種にわたる広さを強化しています。

地域分析

イギリスは2025年のヨーロッパプログラマティック広告市場シェアの29.21%を占め、高度な広告主の洗練度と強固なパブリッシャーエコシステムに支えられています。ロンドンに拠点を置く代理店がプログラマティックイノベーションを先導し、ブレグジット後の規制上のニュアンスは複雑であるものの、支出の成長を抑制してはいません。ドイツは一人あたりGDPの高さと自動車や工学など強力な業種広告主に牽引され、2位にランクされています。その厳格なプライバシー文化は同意優先フレームワークの早期採用を促し、ドイツ産インベントリへのクオリティ認識を強化しています。

フランスの高級品とリテールメディアの勢いがその市場影響力を高める一方、イタリアとスペインはスマートフォン普及率の高さとソーシャルビデオ消費に支えられた急速なモバイルファースト拡大を示しています。オランダとベルギーは、二言語の人口と強力な物流ハブにより汎EU(汎欧州連合)キャンペーンを促進する越境テストの場となっています。ポーランドが東ヨーロッパのDOOHおよびCTV展開で先頭に立ち、新興市場の機敏性が成熟市場のインクリメンタルな成長を上回り得ることを示しています。北欧諸国は、購買アルゴリズムにライフサイクル排出指標を組み込んだカーボン意識の高い広告テクノロジーのベンチマーク設定で先進的な役割を果たしています。総じて、これらのダイナミクスはヨーロッパプログラマティック広告市場の地理的に多様でありながら相互に連結した状況を浮き彫りにしています。

競争環境

市場支配力は少数のグローバルプラットフォームに集中していますが、地域特化型の企業がプライバシー中心のオムニチャネルイノベーションを通じて競争上の緊張をもたらしています。GoogleとMetaの広大なログインユーザーグラフはスケールを提供しますが、そのウォールドガーデンの姿勢が広告主をオープンウェブへと支出を分散させる動機となっています。Amazonのリテールデータ上の優位性は、自社のリテールメディアを展開するヨーロッパの食料品小売業者との協力と競争の双方を促しています。

独立したサプライパスパートナーは透明性を求めるバイヤーをターゲットにしています。Verve GroupによるJun GroupおよびCaptifyの買収は、検索インテリジェンスとデマンドサイドの強みを加え、純収益をEUR 4億4,700万に引き上げ、クロスデバイスのアイデンティティ解決を強化しました。MiraklによるAdspertの買収は、400以上のマーケットプレイスブランドにわたる予測ビッディングを組み込み、コマース指向の差別化を確立しました。SSPはサステナビリティ意識の高いクライアントを引き付けるためにカーボン計算機を組み込み、クリーンルームプロバイダーは生データ転送なしでファーストパーティデータを有効化するためにブロードキャスターとのアライアンスを結んでいます。このモザイク型の構図はヨーロッパプログラマティック広告市場内での健全な競争を促進し、アカウンタビリティとイノベーションの基準を高めながら選択肢を維持しています。

ヨーロッパプログラマティック広告産業のリーダー企業

Yieldbird Sp. z o.o.

Amobee, Inc.

MediaMath, Inc.

Adform A/S

The ADEX GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Verve Group SEがCaptifyをEUR 2,560万で買収し、世界最大級のオンサイト検索データセットを確保してデマンドサイドのフットプリントを強化しました。

- 2025年2月:OutbrainがTeadsを9億米ドルで買収する手続きを完了し、2026年までに年間広告費17億米ドルの管理と6,500万〜7,500万米ドルのコストシナジーの実現が期待されるオープンインターネットプラットフォームを構築しました。

- 2024年12月:MiraklがドイツのアドテクスタートアップAdspertを買収し、リテールメディアスイート全体にAI駆動のビッド最適化を組み込みました。

- 2024年6月:Verve GroupがJun GroupをEUR 1億7,000万で買収し、フォーチュン500企業230社以上の広告主を追加し、プロフォーマ収益をEUR 4億4,700万に引き上げました。

ヨーロッパプログラマティック広告市場レポートのスコープ

プログラマティック広告とは、デジタル広告の購入にソフトウェアを活用することです。この自動化によりトランザクションが効率的かつ効果的となり、プロセスを合理化し、デジタル広告活動を一つのテクノロジープラットフォームに集約します。

ヨーロッパプログラマティック広告市場は、取引プラットフォーム別(リアルタイムビッディング、プライベートマーケットプレイスギャランティード、自動化ギャランティード、アンリザーブドフィクスドレート)、広告メディア別(デジタルディスプレイおよびモバイルディスプレイ)、および企業規模別(中小企業(SMB)および大企業)にセグメント化されています。本調査のスコープは、対象市場に対するCOVID-19の影響を追跡しています。

| リアルタイムビッディング(オープンオークション) |

| プライベートマーケットプレイス(PMP) |

| プログラマティックギャランティード |

| プリファードディール(アンリザーブドフィクスドレート) |

| ディスプレイバナー |

| オンラインビデオおよびCTV |

| モバイルアプリ内 |

| オーディオ |

| デジタルアウトオブホーム(DOOH) |

| 中小企業(SME) |

| 大企業 |

| 小売およびEコマース |

| 消費財(CPG) |

| 自動車 |

| 金融サービス |

| メディアおよびエンターテインメント |

| 旅行およびホスピタリティ |

| ヘルスケアおよび医薬品 |

| テクノロジーおよび通信 |

| 政府および公共部門 |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ポーランド |

| その他のヨーロッパ |

| 取引プラットフォーム別 | リアルタイムビッディング(オープンオークション) |

| プライベートマーケットプレイス(PMP) | |

| プログラマティックギャランティード | |

| プリファードディール(アンリザーブドフィクスドレート) | |

| 広告メディア別 | ディスプレイバナー |

| オンラインビデオおよびCTV | |

| モバイルアプリ内 | |

| オーディオ | |

| デジタルアウトオブホーム(DOOH) | |

| 企業規模別 | 中小企業(SME) |

| 大企業 | |

| 業種別 | 小売およびEコマース |

| 消費財(CPG) | |

| 自動車 | |

| 金融サービス | |

| メディアおよびエンターテインメント | |

| 旅行およびホスピタリティ | |

| ヘルスケアおよび医薬品 | |

| テクノロジーおよび通信 | |

| 政府および公共部門 | |

| 地域別 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパのプログラマティック広告費は現在どの規模か?

ヨーロッパプログラマティック広告市場規模は2026年に1,155億2,000万米ドルに達し、2031年までに1,601億9,000万米ドルに達する見込みです。

どのメディアチャネルが自動購買をリードしているか?

CTVおよびオンラインビデオが2025年の支出の37.12%を合計で占め、取引メディアの中で最大のシェアとなっています。

今後5年間で最も急成長を牽引する要因は何か?

プログラマティックギャランティード取引とデジタルアウトオブホーム(DOOH)はそれぞれ2031年までの年平均成長率(CAGR)8.28%および8.16%を記録すると予測されています。

プライバシー規制は戦略にどのような影響を与えるか?

GDPRおよびeプライバシー規則はサードパーティクッキーを制限し、パブリッシャーと広告主が同意フレームワーク内でファーストパーティおよびコンテクスチュアルデータ資産に依存するよう促しています。

中小企業(SME)はプログラマティックを大規模に採用しているか?

はい、自動化されたセルフサービスプラットフォームとAI最適化ツールが、2026年〜2031年の中小企業(SME)支出の年平均成長率(CAGR)8.58%を支援しています。

最終更新日: