中東およびアフリカのプログラマティック広告市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

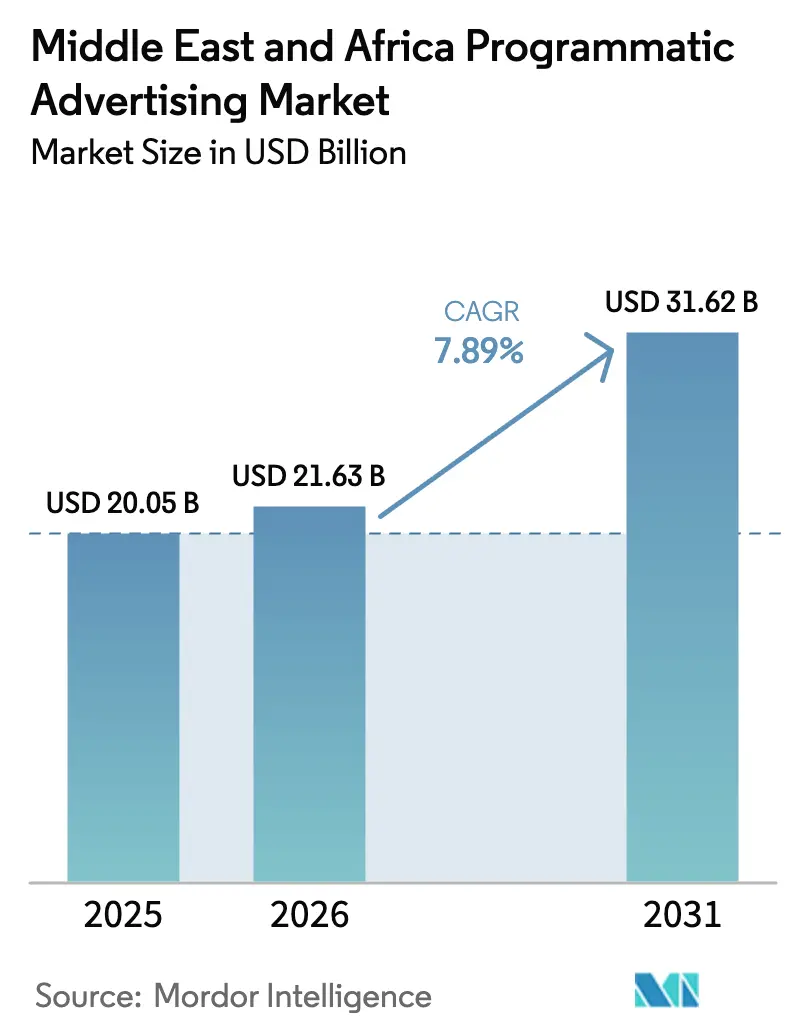

| 基準年の市場規模 (2025) | 20.05 十億米ドル |

| 市場規模 (2026) | 21.63 十億米ドル |

| 市場規模 (2031) | 31.62 十億米ドル |

| 成長率 (2026 - 2031) | 7.89% CAGR |

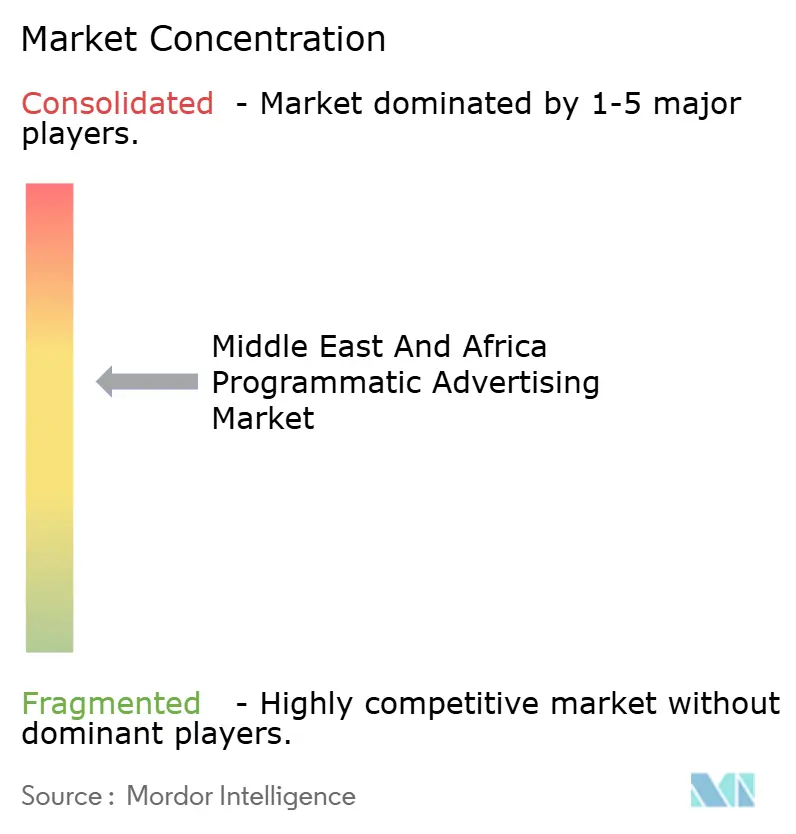

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東およびアフリカのプログラマティック広告市場分析

中東およびアフリカのプログラマティック広告市場規模は、2025年の200億5,000万米ドルから2026年には216億3,000万米ドルへと成長し、2026年~2031年の7.89%CAGRで2031年には316億2,000万米ドルに達すると予測されています。デジタル決済の堅調な成長、国家主導のAIプログラム、および通信事業者主導のアイデンティティグラフにより、対応可能なオーディエンスプールが拡大するとともに、新たなプライバシー法への準拠も容易になっています。[1]Jurgita Rudzyte、「MTNがモバイル広告を再構想する」、Novatiq、novatiq.com Eコマースの急速な拡大により、ファーストパーティデータ量が増加し、広告主は広範なターゲティングから広告費用対効果(ROAS)を向上させる確定的な購入へと予算をシフトできるようになっています。GCC諸国におけるモバイルファーストの消費者行動と、地域の放送局によるCTVインベントリへの明確な転換が相まって、クロススクリーン計測ソリューションへの需要が高まっています。一方、アフリカの主要都市以外での不安定な通信環境や、ブランドセーフティの導入格差が近期の成長見通しを抑制しています。

主要レポートの考察

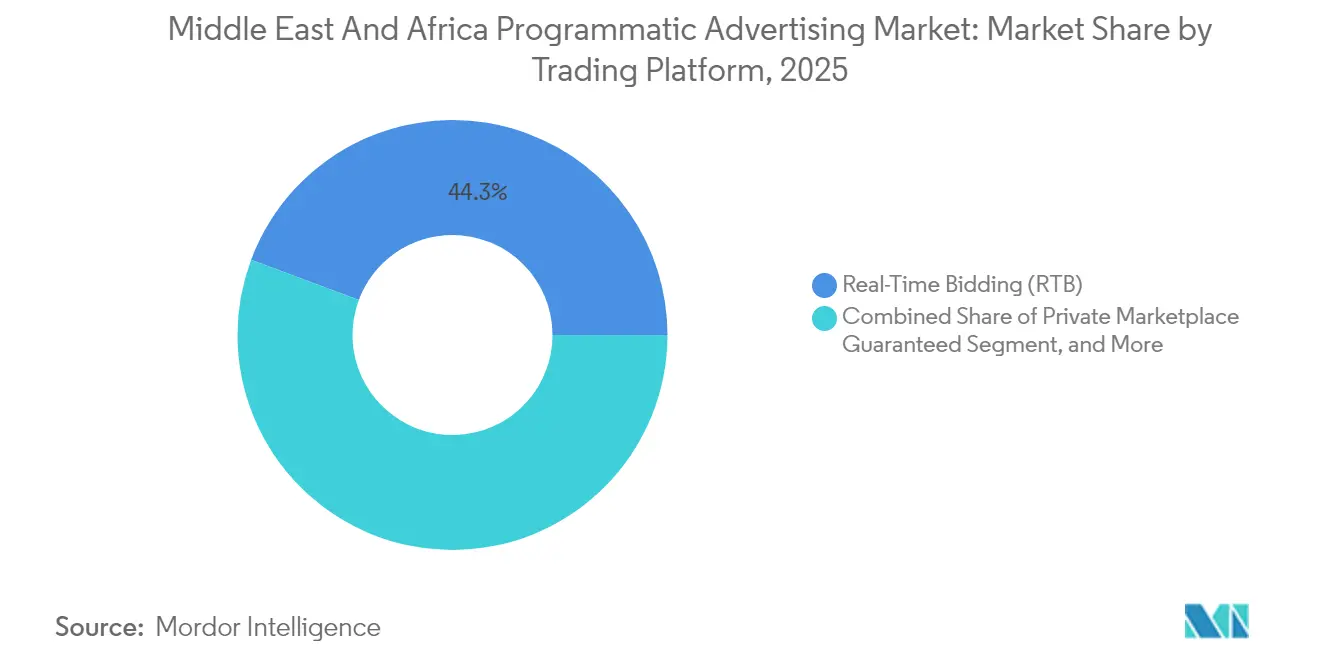

- 取引プラットフォーム別では、リアルタイム入札(RTB)が2025年の中東およびアフリカのプログラマティック広告市場シェアの44.30%をリードしており、自動化保証は2031年にかけて10.34%のCAGRで拡大する見込みです。

- 広告メディア別では、デジタルディスプレイが2025年の収益の54.30%を占めており、モバイルディスプレイは2031年にかけて8.88%のCAGRで成長する見通しです。

- 広告フォーマット別では、ディスプレイバナーが2025年の中東およびアフリカのプログラマティック広告市場規模の34.40%を占め、CTV/OTTは13.98%のCAGRで成長しています。

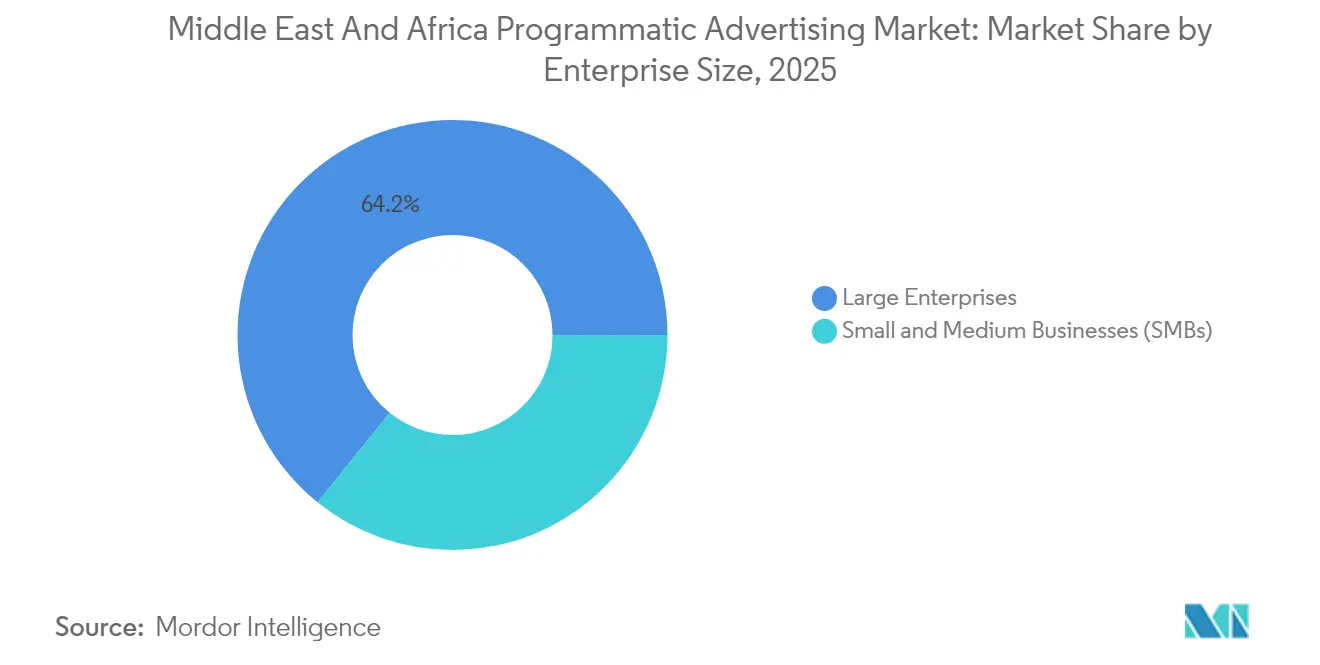

- 企業規模別では、大企業が2025年の支出の64.20%を占めており、中小企業は8.96%のCAGRで成長しています。

- 業界別では、小売・Eコマースが2025年に19.70%のシェアをリードし、ヘルスケア・医薬品は9.84%のCAGRで成長すると予測されています。

- 地域別では、中東が2025年に59.40%のシェアを占めており、アフリカは9.12%のCAGR予測で最も成長が速い地域です。

- Google、Amazon Ads、Xaxisが2024年の支出の合計52%を占めており、市場の中程度の集中度を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東およびアフリカのプログラマティック広告市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GCC諸国におけるモバイルファースト消費者の急増 | +2.1% | アラブ首長国連邦、サウジアラビア、カタール、クウェート | 中期(2~4年) |

| MENAの放送局によるCTV/OTT広告インベントリの採用拡大 | +1.8% | 中東中核部、北アフリカへの波及 | 中期(2~4年) |

| アラブ首長国連邦とサウジアラビアにおけるクロスボーダーEコマースの急増によるファーストパーティデータ活用の促進 | +1.5% | アラブ首長国連邦、サウジアラビア、地域拡大 | 短期(2年以内) |

| アフリカにおける通信事業者主導のアイデンティティグラフ構築 | +1.2% | サハラ以南アフリカ、ナイジェリア、南アフリカ | 長期(4年以上) |

| MeaにおけるFIFAおよびエキスポイベントを契機としたプログラマティックDOOHの展開 | +1.0% | カタール、アラブ首長国連邦、サウジアラビア、エジプト | 短期(2年以内) |

| 広告業務へのAI統合と自動化 | +0.9% | グローバル、GCC諸国での早期導入 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GCC諸国におけるモバイルファースト消費者の急増

モバイルファーストの利用が消費者エンゲージメントを定義するようになっており、アラブ首長国連邦の買い物客の70%がAIアシスタントを活用しており、これは2024年以降44%増加しています。ユーザーはソーシャルプラットフォームに1日3.5時間を費やし、TikTok視聴者の67%がアプリ内購入の意欲を感じています。広告主は中東およびアフリカのプログラマティック広告市場全体でビッド戦略を洗練させる詳細なオーディエンスシグナルを得ています。小売業者は購入までの導線を短縮し、カート放棄を減らすためにAI予算を優先しています。アラブ首長国連邦のEコマース市場は2028年までにAED 488億(133億米ドル)を超えると予測されており、高度なプログラマティックスタックに必要な規模を強化しています。[2]Somshankar Bandyopadhyay、「アラブ首長国連邦のEコマース市場は2028年までにDh488億を超える見込み」、Khaleej Times、khaleejtimes.com InMobiなどのモバイル中心のDSPは、この上昇トレンドを活かすため10億米ドルのIPOを目指しています。

MENAの放送局によるCTV/OTT広告インベントリの採用拡大

アラブ首長国連邦の居住者の65%が毎日コンテンツをストリーミングしており、ブランド予算のアドレサブルTV形式への移行が加速しています。NoonのIPLストリームは、ショッパブルオーバーレイがエンターテインメントと衝動買いを融合させる方法を示しています。ArabyAdsとLG Ad Solutionsの提携は、視認性基準を維持しながら供給を拡大しています。Dentsuのキュレーション型CTVマーケットプレイスは注目スコアを18%向上させ、オープンエクスチェンジと比較して不正を60%削減しました。NetflixとYahooはプログラマティック販売を拡大し、Amazon AdsはRokuとの契約で世界のCTV世帯の80%にリーチし、中東およびアフリカのプログラマティック広告市場への追加需要を取り込んでいます。

アラブ首長国連邦とサウジアラビアにおけるクロスボーダーEコマースの急増によるファーストパーティデータ活用の促進

デジタル決済量は2020年以来658%増加しており、確定的なターゲティングのためのより豊富な同意済みデータセットを提供しています。サウジアラビアでは週次のオンラインショッピングが180%急増し、代金引換への依存度は20%に低下し、デジタル決済への信頼の高まりを示しています。アラブ首長国連邦の連邦法令第45号(2021年)などの新規制により、マーケターはセキュアなデータフローへの移行を余儀なくされています。GoWit-Mumzworldなどの小売メディアパートナーシップにより、ブランドはセルフサービスダッシュボードを通じて350万人の購買者IDを活用できます。AmazonのSouth Africa市場への参入は未開拓の市場余地を実証し、中東およびアフリカのプログラマティック広告市場をさらに拡大しています。

アフリカにおける通信事業者主導のアイデンティティグラフ構築

MTN Adsは現在、サードパーティクッキーなしに19の市場で確定的なマッチングを提供しています。GroupMとAccenture SongがUtiqによって認定されたことは、グローバルエージェンシーが通信事業者IDを受け入れていることを示しています。VodacomのGoogleとの生成AIに関するパートナーシップおよびOrangeのアフリカ言語モデルは、通信事業者が接続性を超えてデータ活用へと移行していることを示しています。2030年までにモバイル加入者普及率が50%に向かう中、アイデンティティグラフは中東およびアフリカのプログラマティック広告業界にスケールとプライバシーへの整合性をもたらすことを約束しています。

制約の影響分析*

| 制約 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 地域パブリッシャーにおけるサードパーティクッキー代替手段の不足 | -1.4% | MEA全域の地域パブリッシャー | 短期(2年以内) |

| アフリカの主要都市以外での4G/5G回線の不安定さ | -1.1% | サハラ以南アフリカ、農村部 | 長期(4年以上) |

| ブランドセーフティツールの普及率の低さによる不正リスクの高まり | -0.8% | アフリカ中核部、中東の新興市場 | 中期(2~4年) |

| MEA諸国間でのデータプライバシー規制の断片化 | -0.6% | MEA全域、コンプライアンス要件は各国で異なる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地域パブリッシャーにおけるサードパーティクッキー代替手段の不足

マーケターの30%はクッキー廃止への準備が不十分なままであり、コンテキストターゲティングへの過度な依存につながっています。地域のパブリッシャーはファーストパーティデータツールを構築するための資本を欠くことが多く、グローバルプラットフォームが不均衡に多くの予算を獲得する二速のエコシステムを生み出しています。ArabyAds-Lotameなどのパートナーシップはこのギャップを埋めようとしていますが、普及は不均一です。データプライバシー規制の断片化が、小規模パブリッシャーが管理に苦しむコンプライアンスの負担を増大させています。この不均衡は中東およびアフリカのプログラマティック広告市場における供給の多様性を制限し、地域インベントリのCPM成長を抑制する可能性があります。

アフリカの主要都市以外での4G/5G回線の不安定さ

南アフリカはブロードバンドカバレッジ97.5%を誇っていますが、多くのアフリカ地域では不安定な通信速度により高帯域幅の広告フォーマットが損なわれています。動画やリッチメディア広告は読み込みに苦労し、広告主は農村部のコホートを除外するか、低いエンゲージメントで妥協せざるを得ません。ゲーム収益は2024年に18億米ドルに達しましたが、さらなる加速には信頼性の高いネットワークが必要です。Starlinkの拡大は解決策を提供しますが、高いユーザー料金と地域の所有権規制が短期的なスケールを制限しています。この制約は特に、リアルタイムデータの通信に依存するプログラマティックDOOHや位置情報ベースのキャンペーンに影響を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取引プラットフォーム別:品質保証インベントリへのシフト

リアルタイム入札(RTB)は88億8,000万米ドルを創出し、2025年の中東およびアフリカのプログラマティック広告市場規模の44.30%を占めました。広告主は、断片化したパブリッシャープール全体でのオークション効率とリーチのためにRTBを好みます。しかしながら、不正への懸念から、予測可能なCPMでプレミアムスロットを確保する自動化保証取引の魅力が高まっています。自動化保証は10.34%のCAGRが見込まれており、ブランドセーフティへの期待の高まりとサプライパス最適化プロトコルの統合を反映しています。The Trade Deskの25%の収益増加とSinceraの買収は、信頼できるパスを明らかにして隠れた手数料を削減するアナリティクスへの転換を示しています。PubMaticは現在、インプレッションの55%が最適化されたルートを通じて配信されていると報告しており、市場全体の透明性追求を強調しています。

プライベートマーケットプレイス保証は、自動車、BFSI、ラグジュアリーブランド向けにキュレーションされた高視認性のコンテキストを提供します。未予約固定料金取引はコスト管理を追求するパフォーマンスマーケターにとって引き続き重要です。OutbrainによるTeadsの10億米ドルの買収がネイティブと動画のバンドルを拡大するなど、統合が取引プラットフォームの選択を再形成しています。広告主は中東およびアフリカのプログラマティック広告市場全体で最適な取引ミックスを決定する際に、スケールと独占性を天秤にかけています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

広告メディア別:モバイルディスプレイがデスクトップを上回る

デジタルディスプレイは複数のスクリーンにわたってクリエイティブを再利用するオムニチャネルキャンペーンを主導し、54.30%のシェアを維持しました。モバイルディスプレイは、スマートフォンの普及と排出量を39%削減しながらクリックスルーを10%向上させるグリーンメディアのイノベーションに後押しされ、8.88%のCAGRが予測されています。通信事業者のデータ統合は、特にクッキーが少ない環境でコンテキストの精度を高めています。中東およびアフリカのプログラマティック広告市場が成熟するにつれ、ブランドはモバイル予算をAI主導のコマースジャーニーに合わせ、購買意欲が最高潮に達するアプリ内で消費者に接触しています。デスクトップディスプレイはB2Bおよびロングフォームコンテンツにとってなくてはならない存在ですが、ハイブリッドワークがモバイルエコシステムへのユーザー時間をさらに増やすにつれて、そのシェアは引き続き低下しています。

メディアバイヤーはますますクロスデバイスのフリークエンシーキャッピングと統合された計測を求めています。Magniteの23%のCTV収益増加は、CTVとモバイル動画を組み合わせた単一プラットフォーム実行への需要を示しています。メディアコストのインフレも、マーケターをサプライパスの精選へと向かわせており、持続可能なCPMで視認性の高いインベントリを保証するSSPの地位を高めています。その結果、中東およびアフリカのプログラマティック広告市場全体でディスプレイ予算のより規律ある配分が実現しています。

広告フォーマット別:CTV/OTTがアテンションエコノミクスを加速

ディスプレイバナーは69億米ドルを創出しましたが、バナー盲目化の圧力に直面しています。CTV/OTTは、サーバーサイド広告挿入に内在するフルスクリーンエンゲージメントと不正対策ツールを反映して、13.98%のCAGRで最も高い成長軌跡を示しました。アテンションベースの指標への転換が勢いを増しており、アラビア語のコンテキスト広告フォーマットは標準的な注目指標の3.5倍を達成しています。オンライン動画とソーシャルメディアはミッドファネルのエンゲージメントを提供し、オーディオは地域のポッドキャストブームに乗っています。DOOHは、VIOOHのSSPとBackLite Mediaの統合を活用したFIFAレガシーなどのイベントベースのインスタレーションを通じてスケールを拡大しています。

プラットフォームがオーディエンス拡大を優先する中、CTV投資が加速しています。MagniteによるNetflixの初のプログラマティック展開のサポートは、映画的な環境がブランド想起においてプレミアムであることを確認しています。その結果、バイヤーはリニアTVの低下するリーチを補完するCTVインベントリへと追加予算を向けています。この進化は、デバイスではなくユーザーの注目が中東およびアフリカのプログラマティック広告市場全体でのメディアプランニングの基盤となっていることを示しています。

企業規模別:中小企業のセルフサービス購買へのオンランプ

大企業は、独自のデータレイクとクロスマーケットのオムニチャネルオーケストレーションにより、64.20%の支出をリードしました。しかし、ユーザーフレンドリーなダッシュボードが実行のハードルを取り除くにつれて、中小企業の採用は8.96%のCAGRで成長すると予測されています。Intuit SMB MediaLabsとPubMaticのパートナーシップは、小規模予算向けにカスタマイズされたプライバシー保護ソリューションの例を示しています。GoWitなどのセルフサービス型小売メディアエクスチェンジは、母子関連小売などのカテゴリーで高意向の買い物客への直接アクセスを開放することで、ニッチなブランドを底上げしています。中東およびアフリカのプログラマティック広告市場における中小企業支出の規模は2031年までに32億5,000万米ドルを超えると予測されており、民主化を反映しています。

一方、大企業はオフラインのリフトをオンラインへの露出に起因するAIアルゴリズムによってインクリメンタリティ計測を洗練させています。データクリーンルームへの継続的な投資は、MEA管轄区域全体の新興プライバシー法規への準拠を確保しています。その結果、中小企業の普及が購入者ベースを広げる中でも、スケールプレイヤーはプレミアム供給とオーディエンスインテリジェンスの支配権を維持しています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

業界別:ヘルスケア・医薬品が成長の触媒として台頭

小売・Eコマースは、小売メディアネットワークと当日配送オプションに支えられ、2025年に19.70%のシェアを維持しました。ヘルスケア・医薬品は、遠隔医療、ウェアラブルデバイス、AIによる症状チェッカーがコンテキスト豊富なデータストリームを生成する中、9.84%のCAGRが見込まれています。厳格な規制上の監督により、同意フレームワークを遵守できるプライバシー中心のソリューションがプログラマティックチャネルに求められています。BFSIは確定的IDを活用してクロスセルモデルを強化し、自動車ブランドは位置情報ベースのフォーマットを活用してディーラー訪問を促進しています。

Amazonの小売メディア収益は2025年に600億米ドルを超えると予測されており、コマースデータと広告収益化のシナジーを示しています。CriteoとMobileFuseの提携は、中東およびアフリカのプログラマティック広告市場内での将来の垂直特化型セグメンテーションを示唆するコマースオーディエンスターゲティングを深化させています。

地域分析

中東はSaudi Vision 2030のようなデジタル多様化を義務付ける先見的な政策に支えられ、収益の59.40%をもたらしました。アラブ首長国連邦とサウジアラビアは、ほぼ普遍的なスマートフォン普及率と高度なフィンテックインフラの恩恵を受けています。10億米ドル以上のAWS-e&協定を含むクラウド提携は、中東およびアフリカのプログラマティック広告市場全体でリアルタイム入札のスループットと低遅延の広告配信を強化しています。カタールはFIFAワールドカップのインフラを活用してDOOHネットワークを拡大し、イスラエルのスタートアップシーンはAIアルゴリズムを入札エンジンに注入しています。MetaのアラビアAI言語展開は、クリエイティブアセットの文化的共鳴を強化しています。

アフリカは9.12%のCAGRで最速の成長を示しています。南アフリカは1億2,400万のモバイル接続と強固な銀行インフラで発展の柱となっています。ナイジェリアの3億米ドルのゲーム収益は、収益化可能なデジタルレジャーセグメントを示しています。ケニアのモバイルマネーのイノベーションは、対応可能な支払いコホートを拡大し、エジプトの若年人口は急増するソーシャルメディア採用を加速しています。MTN AdsとOrangeのAI言語プロジェクトはマーケターにローカライズされた識別子を提供しています。Airtel-SpaceX Starlinkの協力は農村部のカバレッジギャップを橋渡しし、遅れている地域のインベントリ品質を向上させることを目指しています。

クロスボーダー貿易回廊はファーストパーティデータの蓄積を深めています。AmazonのSouth Africa市場への参入は、競合他社が対応しなければならない物流基準を押し上げています。Ecobank-Google Cloudパートナーシップは金融包摂を推進し、コンバージョン追跡を支えるデジタルウォレットの利用を拡大しています。地理的な組み合わせから二つの機会が見えてきます:中東は最適化に注力し、アフリカは中東およびアフリカのプログラマティック広告市場の次の成長波を支えるインフラ整備に集中しています。

競合情勢

グローバルな広告テクノロジーリーダーはスケールの優位性を維持していますが、地域専門企業が競争上の緊張をもたらしています。GoogleはYouTubeのリーチと統合されたDV360スタックを通じて31%のシェアを保持しています。Amazon Adsは小売インサイトとDSP入札をリンクさせることで12%が続きます。Xaxisはキュレーションされたサプライチェーンをネゴシエートするエージェンシー組み込み型トレーディングデスクを通じて9%を獲得しています。InMobiはモバイルファーストのポジショニングと通信事業者との提携を通じて7%を保有しています。中東およびアフリカのプログラマティック広告市場は中程度の集中度を示しており、アイデンティティ、計測、クリエイティブフォーマット周辺のイノベーションを促進しています。

戦略的買収がバリューチェーンの統合を形成しています。OutbrainによるTeadsの買収はスケールの大きいオープンインターネット動画プラットフォームを創出し、T-MobileのVistar Media買収はキャリアがDOOH供給を所有するポジションを確立しています。PublicisによるLotameの買収はエンドツーエンドのデータ管理を目指しており、エージェンシーグループが独自のアイデンティティ基盤を求めていることを示しています。HuaweiやAlibabaなどの中国クラウドベンダーはAWSの価格を下回り、広告テクノロジーのホスティング層に参入しています。プライバシー規制が厳格化するにつれ、コンプライアンスを損なわずに認証済みオーディエンスを提供できるプレイヤーが地盤を固めていくでしょう。

新興の破壊的存在には、確定的IDを活用するMTN Adsなどの通信事業者広告部門や、販売時点での買い物客の意向を収益化するGoWitなどの小売メディアプラットフォームが含まれます。技術的差別化が決定的な優位性です。クリエイティブのイテレーションに生成AIを、安全なデータコラボレーションにクリーンルームを投資するプラットフォームが、レガシースタックを出し抜くでしょう。その結果、中東およびアフリカのプログラマティック広告業界は、ファーストパーティシグナルの所有とアルゴリズム効率が競争の基準を設定する変曲点に立っています。

中東およびアフリカのプログラマティック広告業界リーダー

Tonic International

Mars Media Group

Executive Digital

Boopin

Xaxis (GroupM)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Ecobank Groupと Google Cloudがアフリカ35市場にわたるデジタルバンキングインフラの近代化に向けてパートナーシップを締結しました。

- 2025年6月:NetflixとYahooがプレミアムインベントリへのアクセス拡大を目指してプログラマティック販売提携を結びました。

- 2025年6月:Amazon AdsとRokuが、接続TV世帯の80%をカバーするグローバル協定を締結しました。

- 2025年5月:Airtel AfricaがSpaceXとStarlinkブロードバンドの提供に関する合意を締結しました。

中東およびアフリカのプログラマティック広告市場レポートの範囲

プログラマティック広告とは、デジタル広告の購入にソフトウェアを利用することです。この自動化によりトランザクションが効率的かつ効果的になり、プロセスを合理化してデジタル広告の取り組みを一つのテクノロジープラットフォームに集約します。

中東およびアフリカのプログラマティック広告市場は、取引プラットフォーム別(リアルタイム入札、プライベートマーケットプレイス保証、自動化保証、未予約固定料金)、広告メディア別(デジタルディスプレイとモバイルディスプレイ)、企業規模別(中小企業と大企業)にセグメント化されています。本調査の範囲には、COVID-19が調査対象市場に与えた影響の追跡が含まれています。

| リアルタイム入札(RTB) |

| プライベートマーケットプレイス保証 |

| 自動化保証 |

| 未予約固定料金 |

| デジタルディスプレイ |

| モバイルディスプレイ |

| ディスプレイバナー |

| オンライン動画 |

| ソーシャルメディア |

| CTV / OTT |

| オーディオ(ストリーミングおよびポッドキャスト) |

| デジタル屋外広告(DOOH) |

| その他 |

| 中小企業(SMBs) |

| 大企業 |

| 小売・Eコマース |

| BFSI |

| 自動車 |

| メディア・エンターテインメント |

| ヘルスケア・医薬品 |

| 旅行・ホスピタリティ |

| 通信・IT |

| その他 |

| 取引プラットフォーム別 | リアルタイム入札(RTB) |

| プライベートマーケットプレイス保証 | |

| 自動化保証 | |

| 未予約固定料金 | |

| 広告メディア別 | デジタルディスプレイ |

| モバイルディスプレイ | |

| 広告フォーマット別 | ディスプレイバナー |

| オンライン動画 | |

| ソーシャルメディア | |

| CTV / OTT | |

| オーディオ(ストリーミングおよびポッドキャスト) | |

| デジタル屋外広告(DOOH) | |

| その他 | |

| 企業規模別 | 中小企業(SMBs) |

| 大企業 | |

| 業界別 | 小売・Eコマース |

| BFSI | |

| 自動車 | |

| メディア・エンターテインメント | |

| ヘルスケア・医薬品 | |

| 旅行・ホスピタリティ | |

| 通信・IT | |

| その他 |

レポートで回答される主要な質問

中東およびアフリカのプログラマティック広告市場の現在の市場規模はどのくらいですか?

市場は2026年に216億3,000万米ドル規模となり、7.89%のCAGRで2031年には316億2,000万米ドルに達する見込みです。

最も急速に拡大している取引プラットフォームセグメントはどれですか?

自動化保証は2026年から2031年にかけて10.34%のCAGRで成長すると予測されており、プレミアムかつ不正制御されたインベントリへの需要の高まりを反映しています。

地域におけるCTV/OTTの機会はどのくらいの規模ですか?

CTV/OTT広告は13.98%のCAGRで最も成長の速い広告フォーマットであり、アラブ首長国連邦での65%の日常的なストリーミング普及率から恩恵を受けています。

アフリカのアイデンティティ解決に通信事業者が重要な理由は何ですか?

MTNなどの通信事業者は19の市場で確定的IDを提供し、パブリッシャーデータが少ない環境でクッキーレスのターゲティングパスを広告主に提供しています。

アフリカの主要都市以外での成長を抑制しているものは何ですか?

4G/5G回線の不安定さが高帯域幅フォーマットを制限し、農村部でのキャンペーンリーチを縮小させ、高度なプログラマティックツールの採用を遅らせています。

競合情勢はどのくらい集中していますか?

上位5社が約60%のシェアを保持しており、中程度の集中度を示しており、地域専門企業や新規参入者がスケールを拡大する余地が残っています。

最終更新日: