東南アジアデジタル屋外広告市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

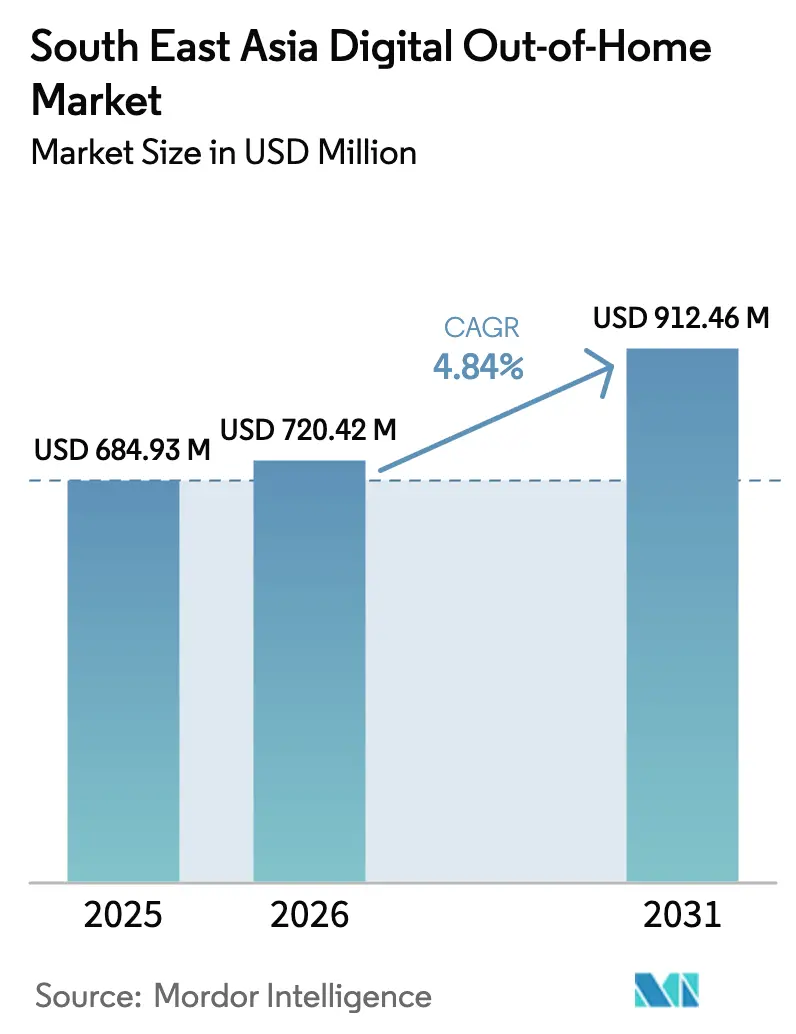

| 基準年の市場規模 (2025) | 684.93 百万米ドル |

| 市場規模 (2026) | 720.42 百万米ドル |

| 市場規模 (2031) | 912.46 百万米ドル |

| 成長率 (2026 - 2031) | 4.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー_Market__company_logog.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジアデジタル屋外広告市場分析

東南アジアデジタル屋外広告市場規模は2025年に6億8,493万米ドルと評価され、2026年の7億2,042万米ドルから2031年には9億1,246万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.84%です。広告主は静的ビルボードからリアルタイムのクリエイティブローテーションを可能にするデータ駆動型フォーマットへとシフトしており、空港や交通ハブが地域予算のより大きなシェアを吸収しています。プログラマティックパイプラインはキャンペーン開始までのサイクルを数週間から数時間に短縮し、天候の変化や歩行者数の急増時にブランドがメッセージを配信できるようにしています。インドネシアはジャカルタの密集した回廊に数千枚の新たにデジタル化されたパネルが設置されているため、最大の収益シェアを占めていますが、ベトナムはハノイとホーチミン市でエレベーターおよび交通機関向けスクリーンが急増しており、より速い成長曲線を描いています。スーパーアプリの購買データを統合したオペレーターは、屋外露出を実際の取引に結びつけることができるようになり、かつては純粋な認知チャネルであったものをパフォーマンスエンジンへと転換しています。

レポートの主要ポイント

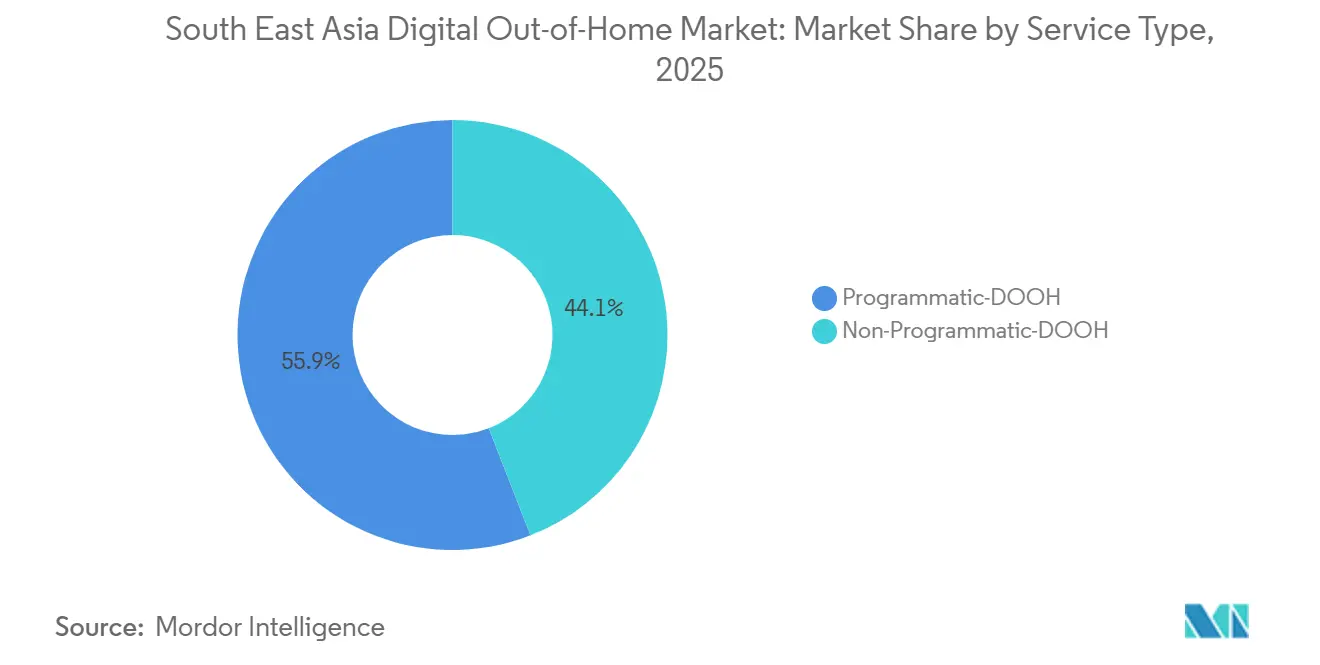

- サービスタイプ別では、非プログラマティックフォーマットが2025年の収益の55.91%を占め、プログラマティックインベントリは2031年までに5.32%のCAGRを記録すると予測されています。

- アプリケーション別では、ビルボードが2025年の東南アジアデジタル屋外広告市場シェアの37.98%を占め、交通機関向けスクリーンは2031年までに5.67%のCAGRで拡大すると予測されています。

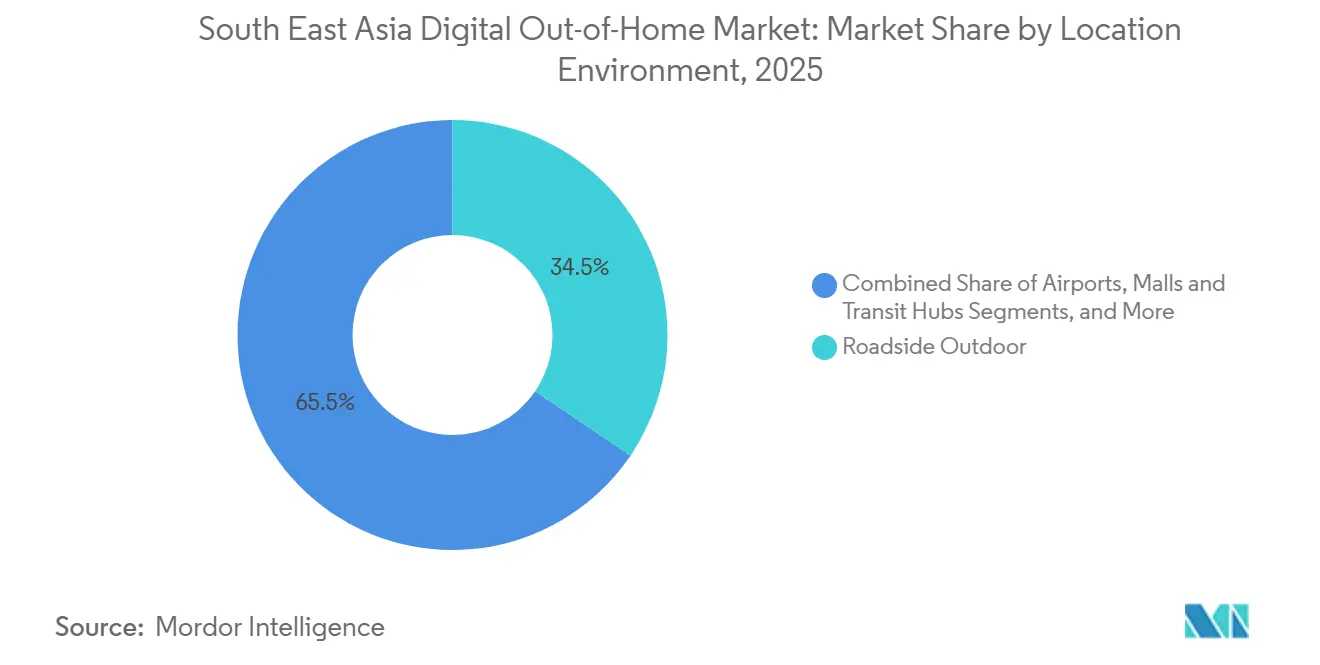

- ロケーション環境別では、道路沿い設置が2025年の支出の34.49%を占めましたが、空港インベントリは予測期間中に6.41%のCAGRで成長すると予測されています。

- エンドユーザー別では、小売広告主が2025年の支出の21.04%でトップとなり、ヘルスケアは2031年までに最速の5.23%のCAGRを記録する見込みです。

- 地域別では、インドネシアが2025年の地域収益の27.17%を維持し、ベトナムは2031年までに最高の6.11%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジアデジタル屋外広告市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速な都市化と交通ハブの歩行者数急増 | +1.2% | インドネシア、ベトナム、タイ、フィリピン | 中期(2~4年) |

| 政府のスマートシティへのデジタルサイネージ投資 | +0.9% | シンガポール、マレーシア、タイ | 長期(4年以上) |

| プログラマティックDOOH購買プラットフォームの急増 | +1.0% | シンガポール、インドネシア、タイ | 短期(2年以内) |

| オムニチャネル小売および消費者ブランドの広告費増加 | +0.8% | 地域全体の高いeコマース市場 | 中期(2~4年) |

| 3Dアナモルフィックビルボードによるプレミアムインベントリの促進 | +0.5% | シンガポール、マレーシア、タイ | 短期(2年以内) |

| スーパーアプリ小売メディアとDOOHの統合 | +0.6% | 地域全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

急速な都市化と交通ハブの歩行者数急増

都市人口はインフラよりも速く増加しており、通勤者を長い滞在時間とスクリーンへの明確な視線を提供する鉄道駅やバスターミナルへと集中させています。ジャカルタでは、スディルマンやガトット・スブロトなどの回廊から1日3,000万件以上のデジタルインプレッションが発生しており、インベントリは年間60%以上のペースで拡大しています。ベトナムの経済成長は個人の移動性とエレベータースクリーンの普及を促進しており、あるネットワークは毎日約4,000万人のユーザーにリーチしています。[1]Chicilon Media、「ベトナムエレベータースクリーンネットワーク概要」、chicilon.com バンコクの新設ピンクラインおよびパープルラインは、VGIの既存の年間45億件の取引に新たな囲い込み視聴者を加えることになります。シンガポールのStellar Aceは、95駅にわたるプラットフォームの壁、車内スクリーン、出口ゲートを連携させ、シーケンシャルなストーリーテリングを可能にしています。地域のGDP成長率は2026年までベトナムで6%以上、インドネシアで5%以上を維持する見込みであるため、交通機関への投資はアドレサブルインプレッションのプールを拡大し続けるでしょう。

政府のスマートシティへのデジタルサイネージ投資

スマートシティ計画は、コスト負担を広告収入で賄う乗客情報キオスクや公共Wi-Fiノードへの活用を目的として、デジタルサイネージを街並みに組み込むことを推進しています。シンガポールは、路線データに基づいてメッセージを切り替えるダイナミックバス用スクリーンに関して、1億5,000万シンガポールドル(1億1,800万米ドル)の契約を締結しました。[2]The Asian Banker、「陸上交通局がダイナミックバス契約を締結」、theasianbanker.com クアラルンプールおよびタイ地方都市も、国家デジタル経済基金を通じて同様の支援を受けています。標準化された輝度上限、解像度規則、コンテンツ管理プロトコルにより、都市間のクリエイティブ制作コストが低下し、複数市場での購買が促進されています。2015年に採用されたジャカルタの従来型バナーに関するより厳格な規制は、オペレーターをコンプライアンス基準を満たすデジタルフォーマットへと実質的に誘導しました。コンセッション期間が10年から15年に及ぶため、生じるインベントリパイプラインは東南アジアデジタル屋外広告市場に安定した成長の底を提供しています。

プログラマティックDOOH購買プラットフォームの急増

Vistar Media、Hivestack、VIOOHなどのデマンドサイドプラットフォームはキャンペーンのリードタイムを短縮し、天候、交通、購買意向シグナルが変化した際にブランドがアートワークを切り替えられるようにしています。Vistarは2023年に東南アジアでの売上が182%増加し、広告主がサードパーティ検証に連動したコスト・パー・サウザンド入札を採用したことが背景にあります。[3]Vistar Media、「東南アジア市場成長レポート」、vistarmedia.com Plan BとVistarの提携により、7-Elevenの500枚以上のスクリーンが歩行者数の急増時にオファーを配信するプログラマティックパイプラインに接続されました。最新のState of Nation調査では、全キャンペーンの半数がすでにプログラマティック要素を含んでいますが、3分の2は依然として保証型取引で運用されており、移行期間中のインベントリ確実性に対するバイヤーの需要が浮き彫りになっています。Moving WallsのLMXプラットフォームなどのミドルウェアは、異なるオーナー間のオーディエンスデータを標準化し、かつて大手広告主を敬遠させていた測定ギャップの解消を支援しています。世界的大手のJCDecauxは2024年にプログラマティック収益が45.6%成長したと報告しており、自動化取引がテスト予算から主流の配分へとシフトしていることを裏付けています。

オムニチャネル小売および消費者ブランドの広告費増加

小売業者は、連携したキャンペーンが広告費対効果をより高めるという証拠から、屋外プライミングとモバイルリターゲティングおよびインストアプロモーションを組み合わせるようになっています。The Trade Deskの調査では、オムニチャネル計画は単一チャネルの取り組みと比較して1.5倍の説得力があり、2.2倍疲労感が少なく、5番目のチャネルを追加することでコスト・パー・アクイジションが30%低下したことが示されています。Tiger Beerのシンガポールでのキャンペーンは、プログラマティックDOOH、ディスプレイ広告、食料品データを組み合わせ、売上を1.32倍に引き上げ、1,873%のリターンを達成しました。ブランドはすでに、ライドヘイル、フードデリバリー、小売メディアシグナルを統合したスーパーアプリGrabの広告ユニットを購入でき、Jaya GrocerはGrabAdsの露出をスキャンされたインストア購買に結びつけています。主要市場でのeコマース普及率が59%から68%の間にあることから、小売メディア統合は東南アジアデジタル屋外広告市場をかつて検索やソーシャルのみに属していた予算を吸収できる位置に置いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設備投資および継続的なメンテナンスコスト | -0.7% | インドネシア、ベトナム、フィリピン | 短期(2年以内) |

| 統一測定を制限する断片化したサプライ | -0.5% | シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン | 中期(2~4年) |

| 国別の輝度およびコンテンツ制限 | -0.3% | シンガポール、マレーシア、タイ | 長期(4年以上) |

| LED・IoT技術者の不足 | -0.3% | インドネシア、ベトナム、フィリピン、タイ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資および継続的なメンテナンスコスト

ファインピッチ屋内LEDは1平方メートルあたり最大2,500米ドルのコストがかかり、屋外パネルは800~1,200米ドルで、さらに設置費用として20%~40%が必要です。サプライチェーンの混乱により、ドライバーICのリードタイムが20週間を超え、オペレーターは収益が入る数ヶ月前に運転資本を確保せざるを得ない状況になっています。クアラルンプール国際空港の最近の14フィート×81フィートのスクリーンには構造補強とカスタムCMS統合が必要であり、プレミアムサイトが資金力のある既存事業者の領域にとどまっている理由を示しています。高温多湿の熱帯気候はモジュールの劣化を加速させ、年間収益の最大15%を消費する可能性のある四半期ごとのサービスコストを追加します。シンガポールでは、高さ4メートルを超える構造物に対して専門エンジニア認定が義務付けられており、予算をさらに圧迫しています。資金調達コストが低下するかハードウェア価格が下落するまで、資本集約度は新興都市でのネットワーク展開を遅らせるでしょう。

統一測定を制限する断片化したサプライ

広告主は依然として互換性のないリーチ指標に対応しており、国をまたいだキャンペーンの計画コストが増加しています。プログラマティック購買を利用しているキャンペーンは半数に過ぎず、そのほとんどはリアルタイム入札に共通のインプレッション基準がないため保証型取引に依存しています。[4]VIOOH、「State of Nation 2024」、viooh.com オペレーターは、2024年2月にPlan Bが行ったように、バイヤーの信頼を確保するために手動の人数調査に費用を支払うことがあり、ターンキーデータフィードの不在を浮き彫りにしています。JCDecauxのAI駆動型地下鉄分析は香港に限定されており、東南アジアのネットワークは粒度に欠けるサーベイパネルやモバイルロケーション推定に依存しています。オープンソースのOMIGフレームワークは解決策を約束していますが、採用は任意であり、HivestackやVistarの独自スタックと競合しています。地域全体のプライバシー法規制はデバイス識別子をさらに制限しており、明示的な同意なしにクローズドループアトリビューションを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:プログラマティックの勢いが直接販売を上回る

非プログラマティックフォーマットは2025年も収益の55.91%を占めていますが、代理店がディスプレイおよびビデオのワークフローを屋外に移行するにつれて、自動化パイプラインはより速く成長すると予測されています。東南アジアでのVistarの請求額182%増加とプログラマティック保証型取引の着実な増加は、インベントリ確実性に対する初期需要を裏付けています。しかし、長期契約は、主要道路沿いで途切れないシェア・オブ・ボイスを必要とする自動車や観光のローンチにとって依然として魅力的です。プログラマティックインベントリの東南アジアデジタル屋外広告市場規模は5.32%のCAGRが見込まれており、成果ベースの購買を促進するファーストパーティ小売データリンクを活用しています。

直接取引は、プレミアム空港ファサードやランドマークビルボードがオープン取引所内では複製が難しいサイト独占性、コンテンツ監査、クリエイティブ承認ウィンドウをバンドルすることが多いため、引き続き存在感を保つでしょう。統合コスト、API、CMSアップグレード、データレイヤーは依然として中小規模のオーナーを敬遠させており、二次都市でのシフトを遅らせています。サプライサイドの断片化が解消され、検証が広がるにつれて、東南アジアデジタル屋外広告市場はディスプレイ広告が以前に予約からオークションへと移行した動きを反映する可能性が高いです。

アプリケーション別:交通機関向けスクリーンが通勤者の波に乗る

ビルボードは2025年の支出の37.98%を占めましたが、多くの主要回廊はすでに飽和状態にあり、新規許可は視覚公害規制に直面しています。交通機関のコンセッションは、ゲート、コンコース、車両での未開拓の滞在時間を提供しており、このアプリケーションが2031年までに5.67%のCAGRを予測されている理由を説明しています。VGIなどのオペレーターは、バンコクのBTSとマレーシアの通勤鉄道を囲む防御的な堀を形成する複数年の権利を確保しています。

ビルボードが保持する東南アジアデジタル屋外広告市場シェアのリードは、鉄道、バス、コンビニエンスストアのスクリーンが量的に増加し、乗客のピーク時に連動したプログラマティックトリガーを追加するにつれて徐々に侵食されるでしょう。ストリートファニチャーとインストアキオスクは近隣小売業者に超ローカルなリーチを提供しますが、その断片化した所有権は統一測定への道を長くしています。強制遠近法3Dなどのクリエイティブフォーマットはビルボードと交通機関の壁の両方を豊かにしますが、通勤環境はブランドプランナーが頻度管理のために重視する予測可能な歩行者数を提供します。

ロケーション環境別:空港がプレミアム収益を押し上げる

道路沿いパネルは、ドライバーが環状道路や幹線道路を毎日通過するため、2025年の収益の34.49%を依然として占めています。しかし、国際旅行が回復するにつれて、空港ネットワークは最も強い6.41%のCAGR予測を記録しています。チャンギ空港だけで昨年6,770万人の乗客を処理し、JCDecauxのスクリーンに高トラフィックゾーンで1,000インプレッションあたり45米ドルを超えるコストを提供しています。クアラルンプール国際空港とバンコクのスワンナプーム空港も同様のプレミアム層を提供しており、旅行者の人口統計が富裕層の意思決定者に偏っているため、広告主は喜んで支払います。

空港メディアが占める東南アジアデジタル屋外広告市場規模は現在小さいですが、免税店、高級小売、観光局が単一の高価値会場でのリーチを求めているため、他の環境よりも速く拡大しています。ショッピングモールと交通ハブは屋内で混合した歩行者数を追加し、中間層の料金を確保しながらスクリーンを天候から保護しています。キャンパスやスタジアムなどの二次的な環境は戦術的なままですが、測定が調和すれば追加インベントリとしてオペレーターが注目しています。

エンドユーザー産業別:ヘルスケア広告が加速

小売は依然として支出の21.04%を占めており、店舗集客キャンペーンと季節プロモーションが牽引しています。しかし、ヘルスケアおよびウェルネスブランドは5.23%のCAGRでより大きな予算を配分しており、メッセージの想起率が高い朝のピーク時に通勤者をターゲットにしています。製薬企業はソーシャルフィードと比較してDOOHの厳格なブランドセーフティコンテキストを評価しており、フィットネスアプリは健康診断リマインダーと同時に複数スクリーンのバーストをスポンサーしています。

自動車、銀行、エンターテインメントは引き続き主要なビルボードや3Dアナモルフィックショーケースを支援していますが、成長の頭打ちに直面しています。高齢化する人口と予防医療メッセージングの緊急性が高まるにつれて、ヘルスケアが占める東南アジアデジタル屋外広告市場シェアは上昇するでしょう。通信、消費財、教育の広告主は一貫していますが、絶対的な支出を増やすのではなく、データ駆動型購買を使用して予算を拡大しています。

地域分析

インドネシアは、ジャカルタの1日3,000万インプレッションと支持的な規制に導かれた静的からデジタルへの迅速な転換により、地域収益の27.17%を占めています。City VisionとBroadsignは2,000枚以上の都市中心部パネルをデジタル化し、スーパーアプリのGrabとGojekがライドヘイルデータでターゲティングを強化しています。eコマースの成長とスマートフォン普及率の上昇が広告主の需要を促進し、東南アジアデジタル屋外広告市場においてインドネシアが最大の基盤であり続けることを確実にしています。

ベトナムは、8%のGDP拡大と商業ビルを席巻するエレベーターネットワークに支えられ、最高の6.11%のCAGR見通しを記録しています。Chicilon Mediaの高層ビルエレベーターのほぼ独占的なシェアがハノイとホーチミン市でのリーチを増幅させ、政府のインフラ整備がより多くの交通機関コンセッションを促進しています。強力な電子機器輸出と急成長するeコマース量がメディア予算を支え、ベトナムを地域のブレイクアウト市場として位置づけています。

タイ、シンガポール、マレーシアがコアを形成しています。タイは昨年13%の価値成長で回復し、VGIのBTS独占権は比類のない通勤者フットプリントを提供しています。シンガポールの成熟した規制は高いCPMを招きますが、経験豊富なオペレーターを優遇する厳格なコンテンツコードも課しています。マレーシアの5,000万人の空港旅客数とBig Tree Outdoorの7,500パネルネットワークは、中規模ながら戦略的に重要な市場として維持しています。フィリピンと東南アジアの残りの地域は現在規模が小さいですが、モバイル利用と小売メディアネットワークが拡大するにつれて投資を引き付けています。

競合環境

世界的な既存事業者JCDecauxとClear Channelは空港と高級道路沿いサイトを守っていますが、VGI、Plan B Media、Big Tree Outdoorなどの地域チャンピオンは独占コンセッションを活用してローカルな堀を固めています。JCDecauxは2025年第3四半期にDOOH収益が前年比6.1%成長したと報告し、そのVIOOH取引所はシンガポールとマレーシアのスクリーンへの自動化された需要を促進しています。Clear ChannelはBroadsignを統合してシンガポールのフットプリントを近代化し、Scoot Airlinesとブランデッドトランジットフローのために提携しました。

地域の専門企業はテクノロジーとデータを通じて規模を拡大しています。Moving WallsのAI対応LMXプラットフォームはキャンペーン後のアトリビューションとサプライ集約を組み合わせ、グループ代理店のアライメントを獲得しています。Hivestackはooh!mediaと提携し、6億3,560万オーストラリアドル(4億2,200万米ドル)のオーストラリア・ニュージーランドのインベントリを東南アジアのバイヤーに公開し、国境を越えたリーチとローカルな関連性を融合させています。Big Tree OutdoorとVistarは7,500枚以上のパネルをコスト・パー・サウザンド入札に開放し、プログラマティックアライアンスが競争の境界線を塗り替えていることを示しています。

ディスラプターは小売メディアデータを活用しています。GroupMとGrabAdsは取引シグナルをライドヘイルおよびデリバリーインプレッションと組み合わせ、GojekのGoScreenはパンデミック期間中にインプレッション目標の130%を達成した超ローカルターゲティングを提供しています。ハードウェアベンダーのDaktronicsと深圳拠点のサプライヤーはファサードに強制遠近法3D機能を組み込み、主要なアップグレードに資金を提供できるオーナーを差別化しています。OMIGフレームワークが普及するにつれて、測定の均等化は競争をスクリーン数だけでなく、クリエイティブの質、データアクセス、活性化の速度へとシフトさせるはずです。

東南アジアデジタル屋外広告業界リーダー

JCDecaux Singapore Pte Ltd

Clear Channel Singapore Pte Ltd

Ooh!Media Digital PTY Limited

Hivestack Inc.

Moove Media Pte Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Moove Mediaは、陸上交通局との7年間の契約に基づき、ダイナミックバス用スクリーンの展開を開始し、シンガポールの全公共バス車両にライブ路線データとオーディエンストリガー型クリエイティブを導入しました。

- 2025年10月:Maybank Singaporeは65台の車両にわたる100%バスラッピングキャンペーンを開始しました。これは10年ぶりに承認された完全ラッピング車両であり、大型フォーマットのモバイル広告に対する規制の軟化を示しています。

- 2025年1月:T-Mobileは、改善されたアドレサブル広告精度のために110万枚の接続スクリーンと通信顧客データを融合させるため、約6億米ドルの現金でVistar Mediaを買収することに合意しました。

東南アジアデジタル屋外広告市場レポートの調査範囲

屋内外の公共空間でダイナミックかつデジタルに表示される広告は、デジタル屋外広告(DOOH)として知られています。言い換えれば、従来の屋外広告とデジタルコンポーネントを組み合わせたものです。デジタル屋外広告へのトレンドは現在、従来のオフライン屋外広告を席巻しています。

東南アジアデジタル屋外広告市場レポートは、サービスタイプ(プログラマティックDOOH、非プログラマティックDOOH)、アプリケーション(ビルボード、交通機関、ストリートファニチャー、その他のアプリケーション)、ロケーション環境(道路沿い屋外、空港、ショッピングモールおよび交通ハブ、インストアおよび屋内会場、その他のロケーション環境)、エンドユーザー産業(自動車、小売、ヘルスケア、銀行および金融サービス、メディアおよびエンターテインメント、その他のエンドユーザー産業)、および地域(シンガポール、マレーシア、タイ、インドネシア、フィリピン、ベトナム、東南アジアその他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| プログラマティックDOOH |

| 非プログラマティックDOOH |

| ビルボード |

| 交通機関 |

| ストリートファニチャー |

| その他のアプリケーション |

| 道路沿い屋外 |

| 空港 |

| ショッピングモールおよび交通ハブ |

| インストアおよび屋内会場 |

| その他のロケーション環境 |

| 自動車 |

| 小売 |

| ヘルスケア |

| 銀行および金融サービス(BFSI) |

| メディアおよびエンターテインメント |

| その他のエンドユーザー産業 |

| シンガポール |

| マレーシア |

| タイ |

| インドネシア |

| フィリピン |

| ベトナム |

| 東南アジアその他 |

| サービスタイプ別 | プログラマティックDOOH |

| 非プログラマティックDOOH | |

| アプリケーション別 | ビルボード |

| 交通機関 | |

| ストリートファニチャー | |

| その他のアプリケーション | |

| ロケーション環境別 | 道路沿い屋外 |

| 空港 | |

| ショッピングモールおよび交通ハブ | |

| インストアおよび屋内会場 | |

| その他のロケーション環境 | |

| エンドユーザー産業別 | 自動車 |

| 小売 | |

| ヘルスケア | |

| 銀行および金融サービス(BFSI) | |

| メディアおよびエンターテインメント | |

| その他のエンドユーザー産業 | |

| 地域別 | シンガポール |

| マレーシア | |

| タイ | |

| インドネシア | |

| フィリピン | |

| ベトナム | |

| 東南アジアその他 |

レポートで回答される主要な質問

2031年における東南アジアデジタル屋外広告市場の予測値はいくらですか?

市場は2031年までに9億1,246万米ドルに達すると予測されています。

現在最大の収益を貢献している国はどこですか?

インドネシアはジャカルタの密集したスクリーンネットワークにより、2025年の地域支出の27.17%でトップとなっています。

今後5年間で最も速く成長する環境はどこですか?

空港スクリーンは、旅客数が回復し広告主が富裕層の旅行者オーディエンスを求めるにつれて、最高の6.41%のCAGRを記録すると予測されています。

プログラマティックインベントリはどのくらいの速さで拡大していますか?

プログラマティックフォーマットは、自動化パイプラインとデータ統合が成熟するにつれて、2031年までに5.32%のCAGRで成長すると予測されています。

ヘルスケアブランドが屋外スクリーンへの支出を増やしている理由は何ですか?

ウェルネスおよび製薬広告主は高い通勤者リーチと厳格なブランドセーフティコントロールを評価しており、ヘルスケアの予測CAGRを2031年までに5.23%に引き上げています。

市場拡大を妨げる主な障害は何ですか?

高い初期ハードウェアコストと断片化した測定基準が新規展開を遅らせ、複数国にわたるキャンペーン購買を妨げています。

最終更新日: