アプリ内広告市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

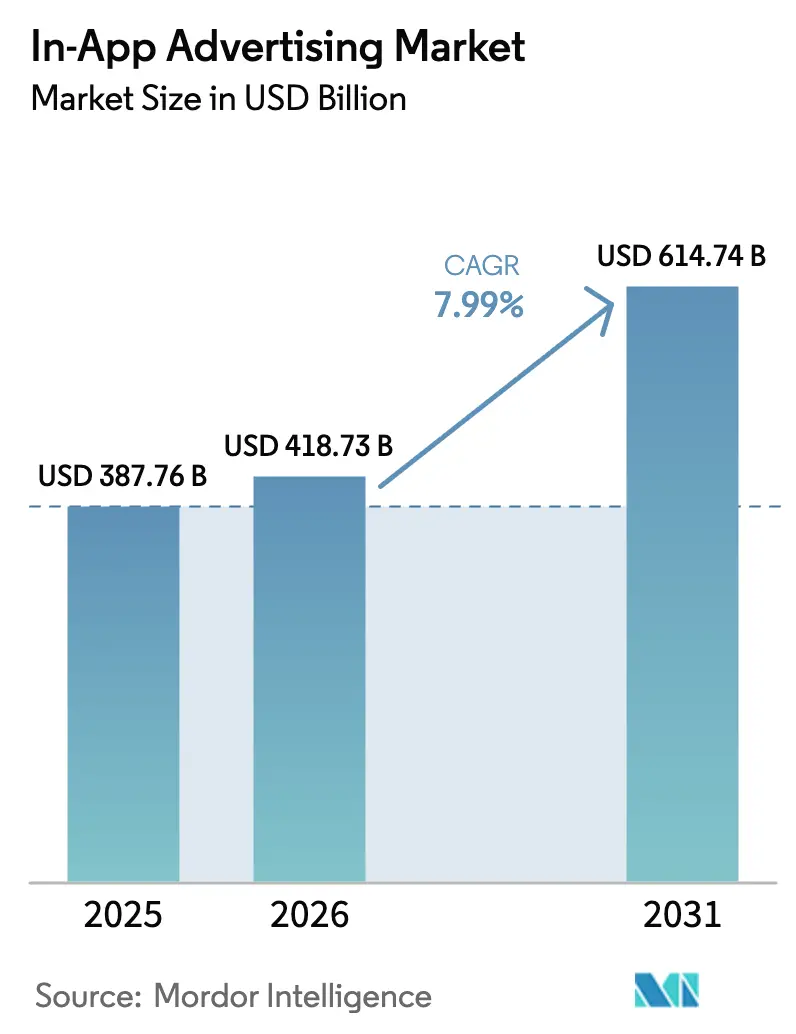

| 市場規模 (2026) | 418.73 十億米ドル |

| 市場規模 (2031) | 614.74 十億米ドル |

| 成長率 (2026 - 2031) | 7.99% CAGR |

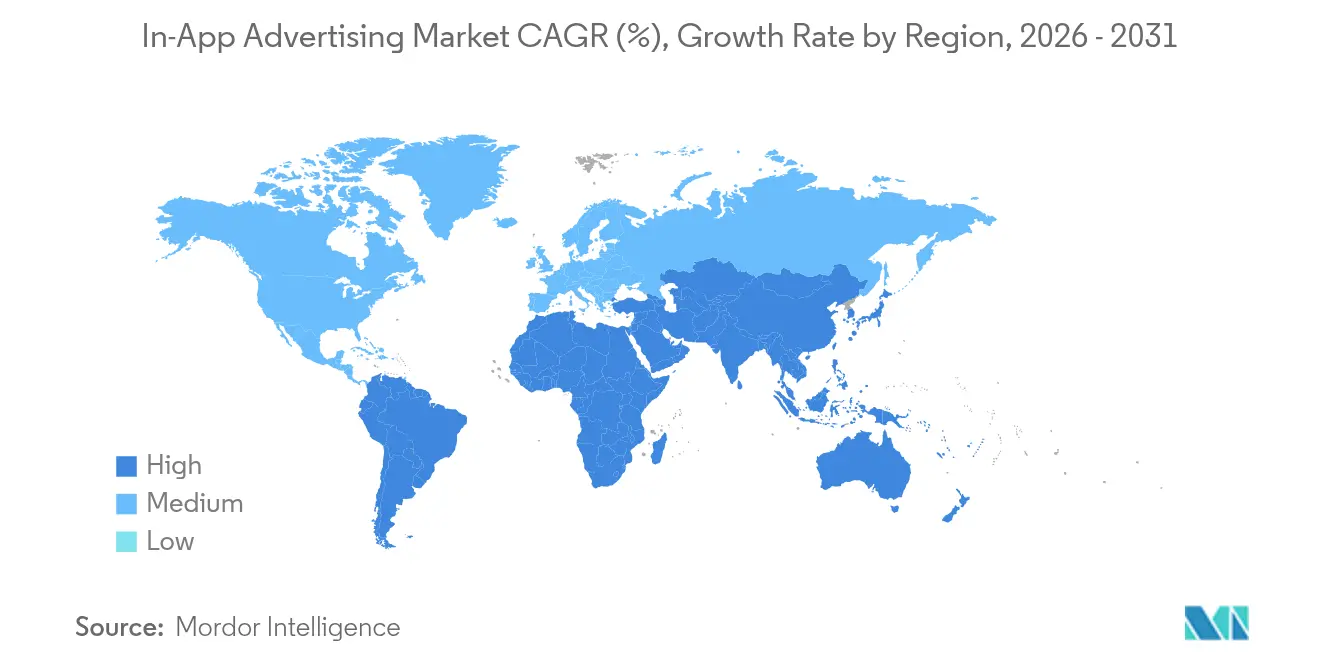

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

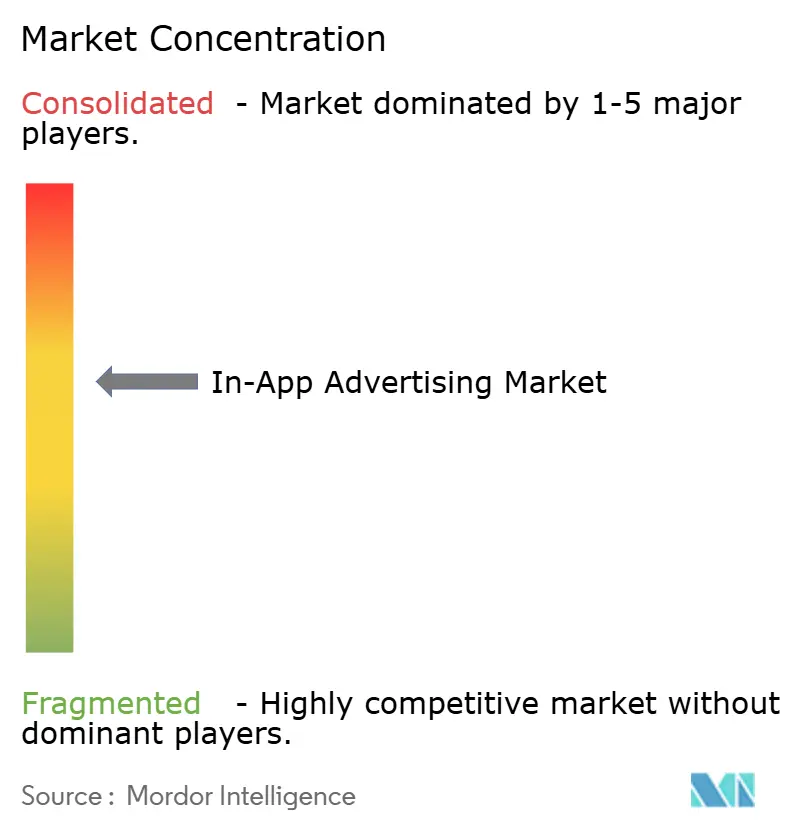

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアプリ内広告市場分析

アプリ内広告市場規模は、2025年の3,877億6,000万米ドルから2026年には4,187億3,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 7.99%で2031年までに6,147億4,000万米ドルに達すると予測されています。スマートフォンの普及拡大とアプリ内セッション時間の長期化がプレミアムインベントリを拡大させる一方、プライバシー主導のターゲティング制限により、個人識別子なしで機能するクリエイティブフォーマットへの予算シフトが進んでいます。アジア太平洋地域は2024年に38.4%の最大地域シェアを占め、モバイルファーストの消費行動と急速な5G展開が牽引しています。動画広告は37.2%のシェアで最上位の広告タイプであり、リワード動画広告はユーザーのインセンティブと広告主の目標を一致させることから、12.8%のCAGRで最も高い成長が見込まれています。Androidが69.1%のシェアを保持する一方、HarmonyOSは2024年末までに中国のデバイスの19%を獲得し、プランナーにOSレベルの配分の見直しを迫っています。広告主は、広告疲弊の増大とより厳格なコンプライアンス規則に対し、AIによるクリエイティブ最適化とコンテキストターゲティングを活用してパフォーマンスを回復しながらプライバシーを保護しています。

主要レポートのポイント

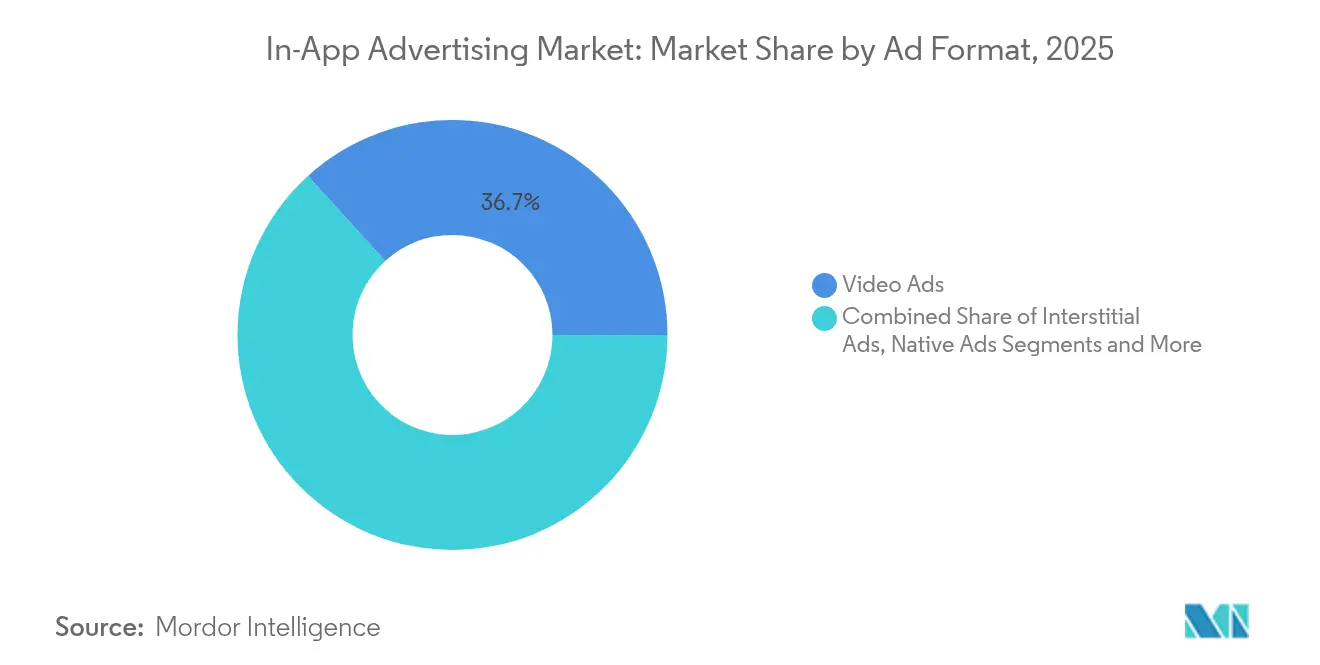

- 広告フォーマット別では、動画広告が2025年のアプリ内広告市場シェアの36.74%をリードし、リワード動画広告は2031年までに12.29%のCAGRで拡大する見込みです。

- プラットフォーム別では、Androidが2025年のアプリ内広告市場の68.35%を占め、その他のプラットフォームは2031年までに合計14.45%のCAGRで成長すると予測されています。

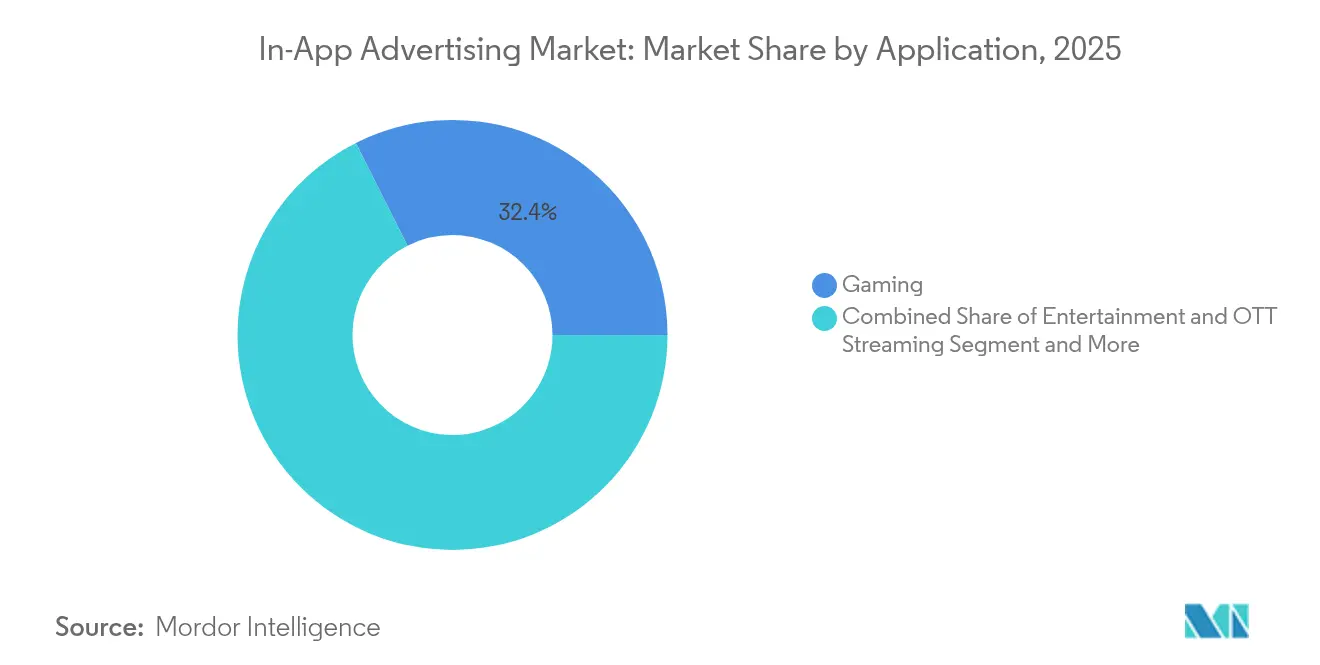

- アプリケーション別では、ゲームが2025年のアプリ内広告市場の収益シェアの32.42%を獲得し、金融サービスおよび決済アプリは2031年までに12.98%のCAGRで成長しています。

- 地域別では、アジア太平洋地域が2025年に37.91%のシェアで首位を占め、中東・アフリカ地域は2031年までに10.55%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアプリ内広告市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5G対応HD型リワード動画マネタイゼーション | +1.80% | APACが中核、北米への波及 | 中期(2〜4年) |

| ATT後のプライバシー安全なコンテキストターゲティングの急増 | +1.20% | 北米およびEU | 短期(2年以内) |

| AIベースのダイナミッククリエイティブ最適化 | +1.50% | グローバル、新興市場でより強力 | 中期(2〜4年) |

| スーパーアプリ型リテールメディアネットワーク | +0.90% | 東南アジア | 中期(2〜4年) |

| ストリーミングアプリによるプログラマティックアプリ内入札 | +1.10% | 北米およびEU | 短期(2年以内) |

| フィンテックおよび暗号資産アプリのパフォーマンス支出 | +0.70% | ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

APACゲームアプリにおける5G対応HD型リワード動画マネタイゼーション

アジア太平洋全域での5G接続の普及により、パブリッシャーはバッファリングなしで高精細リワード動画をストリーミングでき、4G環境と比較して完了率が25%向上しています。韓国と中国のゲームスタジオは、eCPMとユーザー維持率を高める長尺HD広告セグメントを統合しています。帯域幅の向上により、開発者はより豊かなリワードメカニクスを組み込むことができ、平均セッション時間が延長されています。5Gカバレッジが地方都市に拡大するにつれ、追加インベントリが利用可能となり、アプリ内広告市場の上昇余地を強化しています。マーケターはパフォーマンス指標を維持しながら優れたブランドストーリーテリングを実現でき、このドライバーは中期にわたって引き続き重要です。

北米およびEUにおけるATT後のプライバシー安全なコンテキストターゲティングの急増

AppleのApp Tracking Transparencyは2024年にオプトイン率を約30%で安定させ、広告主はユーザーIDではなくコンテンツレベルのシグナルへの転換を余儀なくされました。AIエンジンは画面上のテキスト、エンゲージメントパターン、コホート行動を解析し、確定的IDによって以前に達成されていたコンバージョン効率の約85%を維持した広告を配信します。モバイル広告支出に占めるAndroidのシェアは、予算がプライバシーリスクとスケールのバランスを取る中で45%に上昇しました。EUの規制当局はこの手法を歓迎しており、現地での採用が加速しています。ブランドはより迅速なクリエイティブの反復を評価しており、コンテキストソリューションはアプリ内広告市場の礎となっています。

新興市場におけるeCPMを向上させるAIベースのダイナミッククリエイティブ最適化

ダイナミッククリエイティブ最適化ツールは、コンテキストの手がかりに基づいてテキスト、画像、行動喚起要素をリアルタイムで組み立て、展開から数週間以内にクリックスルー率を最大2倍向上させます。この技術は、デバイスの能力を検出してアセットの重さを調整することで、帯域幅が制限された新興市場で優れた性能を発揮します。その結果、eCPMの向上は50%に達し、広告負荷を増やすことなくパブリッシャーの収益を高めます。DCOは個人IDではなくコホートデータを使用するため、プライバシー法規に準拠し、アプリ内広告市場への広告主のアクセスを拡大します。

東南アジアにおけるネイティブプレースメントを拡大するスーパーアプリ型リテールメディアネットワーク

GrabとGojekは、ライド、フード、決済データを統合するリテールメディアの強力なプラットフォームへと進化しています。そのネイティブプレースメントはファーストパーティの購買ジャーニーを活用し、標準的なディスプレイプレースメントと比較してコンバージョン率を3倍にしています。GroupMの2024年のGrabAdsとのパートナーシップは、プライバシー制約を尊重した確定的オーディエンスモデリングを強化しました。これらのネットワークが隣接するAPAC地域に拡大するにつれ、グローバル広告主はスケールで新鮮なインベントリを獲得し、アプリ内広告市場の機会を深めています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ATTシグナルの損失によるオーディエンスの粒度低下 | -1.30% | グローバル、北米およびEUで最大の影響 | 短期(2年以内) |

| 広告疲弊の増大とインタースティシャルブロック | -0.80% | EU、北米への波及 | 中期(2〜4年) |

| インドのデータローカライゼーション義務 | -0.60% | インド、世界的な影響 | 中期(2〜4年) |

| Google Play SDK ランタイムおよびiOS ATT 2.0のコンプライアンスコスト | -0.90% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

iOSにおけるATTシグナルの損失によるオーディエンスの粒度低下

IDFAアクセスの削除により、Metaチャネルに依存する企業のMetaクリックスルー率は37%、収益は39.4%低下しました。確率的アトリビューションは85%の精度に達していますが、パフォーマンスは依然として確定的レベルに及びません。広告主はAndroidとウェブへの支出をシフトさせており、iOSへの投資が抑制され、アプリ内広告市場の近期成長が削られています。

EUユーザーにおける広告疲弊の増大とインタースティシャルブロック

EUのオーディエンスは破壊的なフォーマットに対する不寛容度が高まっており、2024年にインタースティシャルブロック率が前年比15%上昇しました。Interactive Advertising Bureauはより短くスキップ可能なプレースメントを推奨しており、開発者をネイティブおよびリワードユニットへと誘導しています。コンプライアンスはクリエイティブの負担を増やしますが、同時にアプリ内広告市場をユーザー価値モデルへと導いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

広告タイプ別:リワード動画がエンゲージメント革命を牽引

動画広告は2025年のアプリ内広告市場の36.74%を確保し、バナーインベントリと比較して3〜5倍高いeCPMに牽引されました。このフォーマットの没入型ストーリーテリングはブランド想起を高め、パブリッシャーにプレミアム料金を要求するレバレッジを与えます。サブセグメントであるリワード動画広告は12.29%のCAGRを達成すると予測されており、オプトアウト率を低く保つ公正な価値交換から恩恵を受けています。動画広告のアプリ内広告市場規模は5Gの普及とともに急激に増加し、リード地位を強化すると予測されています。

パブリッシャーは自然な休止時にインタースティシャルを引き続き展開していますが、EUの疲弊がフリークエンシーキャップを抑制しています。ネイティブ広告はフィードにシームレスに溶け込み、ユーザーの不満を回避するためブランド予算を引き付けています。リッチメディアおよびオーディオスロットは、特にマルチタスクシナリオにおいて追加リーチを開拓しています。これらのイノベーションが合わさることで、広告負荷を増やすことなくマネタイゼーションを多様化し、アプリ内広告市場内での持続可能な成長を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:OS多様化の中でのAndroidの優位性

Androidは2025年にグローバルインベントリの68.35%を維持し、エントリーレベルデバイスが主流のコスト重視市場での採用が最も高くなっています。Androidキャンペーンに紐づくアプリ内広告市場規模は、OEMがマネタイゼーションSDKをプリインストールするにつれてさらに拡大する見込みです。広告主はAndroidのスケールと低いCPMを評価し、パフォーマンス獲得のデフォルトチャネルとして位置づけています。

その他のプラットフォームは、HarmonyOSが中国でシェアを拡大し、KaiOSがフィーチャーフォンセグメントに浸透するにつれ、合計14.45%のCAGRが予測されています。HarmonyOSの2024年末時点での国内シェア19%はiOSを上回り、断片化の進行を示しています。iOSは高い購買力により依然としてプレミアム収益を維持しています。プライバシーの変更によりApple Search Adsがアプリインストール予算の35%を占めるようになり、識別子が消えてもプラットフォームオーナーが支出を獲得する方法を示しています。このマルチOS均衡により、代理店はSDKルールに適応する柔軟なクリエイティブを構築することを余儀なくされ、アプリ内広告市場を流動的に保っています。

アプリケーション別:ゲームがリードし、金融が加速

ゲームは高いセッション頻度と幅広いジャンルの多様性により、2025年のアプリ内広告市場の32.42%を提供しました。アドベンチャータイトルはARPMが7.71米ドルを達成し、集計値の3.10米ドルと比較してマネタイゼーションの余地を示しています。アジア太平洋地域はグローバルモバイルゲーム収益の64%を生み出し、5G接続により収益を深める豊かな広告プレースメントが可能になっています。したがって、ゲームが保有するアプリ内広告市場シェアは、ユーザー獲得コストが上昇しても回復力を維持しています。

金融サービスおよび決済アプリは2031年までに最速の12.98%のCAGRを記録しています。積極的なウォレットトップアップインセンティブと低い獲得コストが、常時稼働のリテンションフローへの予算を再配分しています。ソーシャルメディア、エンターテインメントストリーミング、Eコマースは、スケールされたリーチとコマースの近接性によりブランドの資金を引き続き吸収しています。ニュースおよびユーティリティアプリはブランドセーフティのために評価されるコンテキストニッチを提供し、アプリ内広告市場を前進させる幅広い垂直展開を強固にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年のアプリ内広告市場の37.91%でリードしました。中国のスーパーアプリエコノミーと5Gの成熟により、高精細動画がシームレスに完了する環境が生まれています。HarmonyOSの台頭はOSターゲティングを再形成し、日本と韓国は信頼性の高いブロードバンドに支えられたプレミアムゲームインベントリを提供しています。インドの広告支出は急速に成長していますが、データローカライゼーション規則が国境を越えたデータフローを厳格化しています。これらのトレンドはアプリ内広告市場の持続的な勢いを示しています。

中東・アフリカ地域は最速の10.55%のCAGRを記録しています。UAEのスマートフォン普及率は97%に達し、ユーザーは1日4.5時間オンラインであり、2024年の推定3億1,700万米ドルのアプリ内予算を支えています。UAEのゲーム収益は2024年の5,000万米ドルから2027年までに6,800万米ドルに増加すると予測されており、広告成長を支えています。ソーシャルおよびチャットアプリが地域支出の48%を占め、小売業者は急成長する若年層オーディエンスを獲得するためにプログラマティック購入をますます展開しています。メディア習慣の収束がアプリ内広告市場の堅調な拡大を持続させています。

北米は依然として重要であり、プログラマティック普及率がモバイル動画インプレッションの90%を超える米国が牽引しています。ヨーロッパの厳格なプライバシー規則はコンテキスト採用を加速させ、AIによるコンテンツ分析を専門とするベンダーのシェアを拡大しています。ブラジルが牽引する南米は、フィンテックとゲーム活動の増加が高度なパフォーマンス支出を促し、アプリ内広告市場の新興成長の柱として地域を位置づけています。

競合環境

アプリ内広告市場は、上位層にプラットフォームオーナーを持つ中程度の断片化を示しています。Google AdMob、Meta Audience Network、Apple Search Adsは深いデバイス統合とファーストパーティデータを活用しています。AppLovin、ironSource、InMobiなどの独立系ネットワークは、クロスプラットフォームメディエーション、特化したゲームフォーカス、AIによる最適化で差別化しています。統合が進んでおり、2024年6月はSeedtagによるBeachfront Mediaの買収やMadhiveによるFrequenceの買収など、週1件のアドテク取引が平均して行われました。

プライバシー制約は参入障壁を高め、既存企業を独自の計測スタックへと向かわせています。ベンダーは、個人識別子なしで関連性を維持するためにリアルタイムでコピーと画像を入れ替えるクリエイティブ自動化に投資しています。Grabのようなスーパーアプリ内のリテールメディアはプラットフォームに新たな収益をもたらし、コマースデータに根ざした新たな競合セットを生み出しています。プログラマティック挿入によるオーディオマネタイゼーションはユーザーリーチの瞬間を拡大し、パブリッシャーがアイドル状態の注意を活用できるようにしています。[2]AdTonos、「プログラマティックメディアにおけるオーディオ広告:2025年のトレンド」、adtonos.com

戦略的優先事項はAI能力、コンテキストエンジン、業界特化型ツールキットに集中しています。フィンテック、ヘルスケア、ゲーム向けのターンキーソリューションを提供する企業はプレミアム評価を獲得しています。T-MobileとVistarのアウトオブホーム拡張のようなテレコムとDSPのパートナーシップは、接続オーナーが独占データを活用して上流の支出を獲得する方法を示しています。[3]T-Mobile US Inc.、「T-Mobile Advertising Solutionsが新機能を発表」、t-mobile.com これらのダイナミクスはアプリ内広告市場の継続的な進化を確認しています。

アプリ内広告業界のリーダー企業

Google AdMob (Alphabet Inc.)

AppLovin Corp.

InMobi Pte Ltd.

Apple Search Ads / Apple Inc.

Chartboost Inc. (LoopMe)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:GoogleはGoogle Marketing Live 2025において、AI概要、AIマーケティングアシスタント、画像から動画への変換などの新しいクリエイティブツールを発表しました。

- 2025年5月:T-Mobile Advertising SolutionsはファーストパーティデータをVistarプラットフォームと統合し、店舗内リテールメディアオファーを展開しました。

- 2025年1月:Microsoft Advertisingは、小売業者がコスト・パー・セール方式でファーストパーティデータをマネタイズできるCurate for CommerceおよびSponsored Promotions by Brandsを開始しました。

- 2025年1月:AttentiveはARR 5億米ドルを突破し、Googleとのパートナーシップによるアプリ内AIによるRCSメッセージングを推進しました。

グローバルアプリ内広告市場レポートの範囲

アプリ内広告は、モバイルアプリケーション内に直接広告を配置し、ブランドがアプリ利用中にユーザーと関わることを可能にします。これらの広告は、バナー広告、インタースティシャル、動画広告、ネイティブ広告、リワード広告など多様なフォーマットで提供されます。人口統計や行動などのユーザーデータを活用することで、アプリ内広告はカスタマイズされたターゲット型メッセージを配信します。ゲーム、ソーシャルメディア、ユーティリティアプリで主に活用されるアプリ内広告は、従来のウェブ広告よりも優れたエンゲージメントと視認性を誇ります。

アプリ内広告市場は、タイプ(バナー広告、インタースティシャル広告、リッチメディア広告、動画広告、その他のタイプ)、プラットフォーム(Android、iOS、その他のプラットフォーム)、アプリケーション(エンターテインメント、ゲーム、ソーシャル、オンラインショッピング、決済・チケット、ニュース、その他のアプリケーション)、地域(北米、ヨーロッパ、アジア、オーストラリア、ニュージーランド、ラテンアメリカ、中東・アフリカ)でセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| 動画広告 |

| インタースティシャル広告 |

| ネイティブ広告 |

| リッチメディア広告 |

| リワード動画広告 |

| その他のタイプ |

| Android |

| iOS |

| その他のプラットフォーム(HarmonyOS、KaiOSなど) |

| ソーシャルメディア |

| ゲーム |

| エンターテインメントおよびOTTストリーミング |

| Eコマースおよび小売 |

| 金融サービスおよび決済 |

| ニュースおよび出版 |

| その他のアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 広告タイプ別 | 動画広告 | |

| インタースティシャル広告 | ||

| ネイティブ広告 | ||

| リッチメディア広告 | ||

| リワード動画広告 | ||

| その他のタイプ | ||

| プラットフォーム別 | Android | |

| iOS | ||

| その他のプラットフォーム(HarmonyOS、KaiOSなど) | ||

| アプリケーション別 | ソーシャルメディア | |

| ゲーム | ||

| エンターテインメントおよびOTTストリーミング | ||

| Eコマースおよび小売 | ||

| 金融サービスおよび決済 | ||

| ニュースおよび出版 | ||

| その他のアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

アプリ内広告市場の現在の規模はどのくらいですか?

市場は2026年に4,187億3,000万米ドルに達し、2031年までに6,147億4,000万米ドルに上昇すると予測されており、7.99%のCAGRを反映しています。

最も高い収益を生み出す広告フォーマットはどれですか?

動画広告が36.74%のシェアでリードし、リワード動画は2031年までに12.29%のCAGRが予測される最も成長の速いサブフォーマットです。

アジア太平洋地域がアプリ内広告市場でなぜこれほど優位なのですか?

この地域はモバイルファーストの大規模な人口、急速な5G展開、スーパーアプリエコシステムを組み合わせており、2025年のグローバル収益の37.91%を占めています。

プライバシー規則はターゲティング戦略にどのような影響を与えましたか?

AppleのATTとGoogleの今後の変更により、個人IDを置き換えながら以前のコンバージョン効率の80〜85%を維持するコンテキストおよびコホートベースのアプローチへのシフトが加速しました。

広告支出において最も成長の速いアプリケーションカテゴリはどれですか?

フィンテックプレイヤーが獲得コストを下げるためにパフォーマンスマーケティングに投資するにつれ、金融サービスおよび決済アプリは12.98%のCAGRで成長すると予測されています。

中東・アフリカセグメントの予想成長率はどのくらいですか?

この地域は高いスマートフォン普及率とデジタルに精通した若い人口に牽引され、2031年までに10.55%のCAGRで拡大すると予測されています。

最終更新日: