韓国スマートホーム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

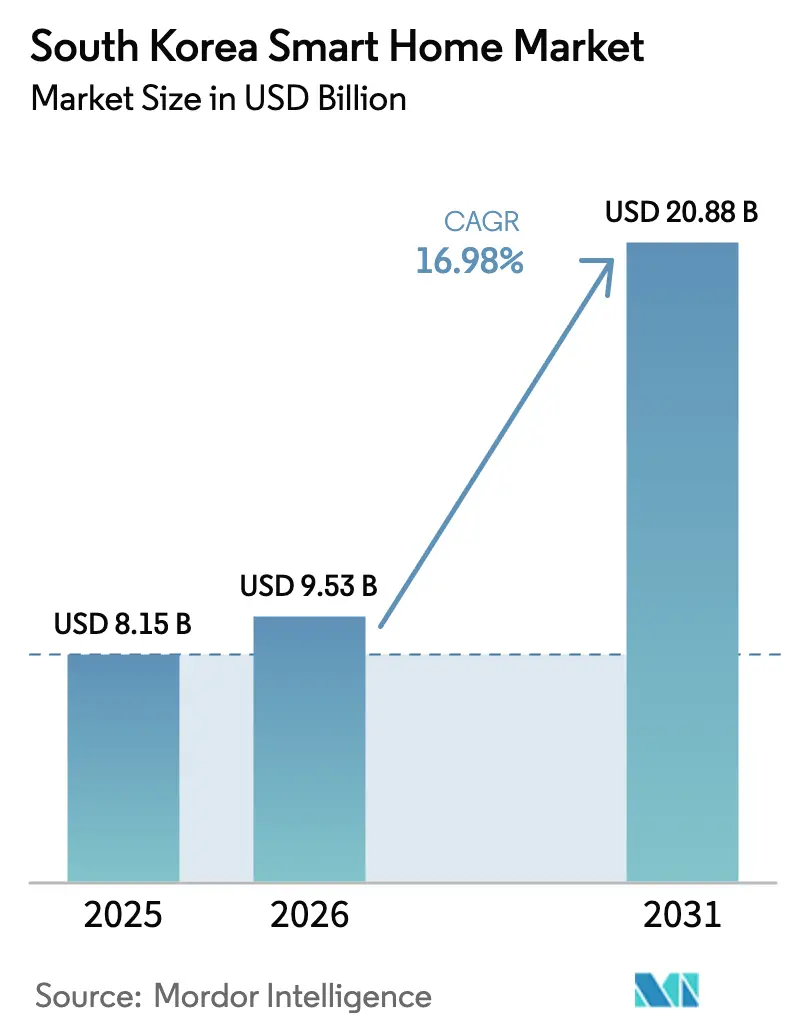

| 基準年の市場規模 (2025) | 8.15 十億米ドル |

| 市場規模 (2026) | 9.53 十億米ドル |

| 市場規模 (2031) | 20.88 十億米ドル |

| 成長率 (2026 - 2031) | 16.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国スマートホーム市場分析

韓国スマートホーム市場規模は、2025年の81億5,000万米ドルから2026年には95億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率16.98%で2031年までに208億8,000万米ドルに達すると予測されています。市場の上昇軌道は、5G展開における韓国のファーストムーバー優位性、民生用電子機器製造と国内需要の緊密な統合、およびAIフレームワーク法のもとでの早期規制明確化を反映しています。財閥エコシステムはハードウェア、ソフトウェア、サービスを統合し、高い乗り換えコストを生み出し、家庭を単一ブランドのプラットフォームに囲い込んでいます。夏の熱波と電気料金上昇に対する全国的な懸念が、接続型省エネデバイスの普及を加速させています [1]Ki-hwan Kim、「気温が40°Cに近づく中、韓国人は電気料金に目を光らせる」、koreajoongangdaily.joins.com。プレミアムマンションにおけるビルダーによる事前設置は、プラグアンドプレイの利便性を提供し、テクノロジーに精通したアーリーアダプター以外にも対象基盤を拡大しています。通信事業者は、AIエージェントとプライベート5Gを組み合わせた高収益の「テックコ」サービスへと軸足を移し、接続性を一度限りのハードウェア取引ではなくマネージドサブスクリプションとして位置づけています。

主要レポートのポイント

- 製品タイプ別では、スマート家電が2025年の韓国スマートホーム市場において23.55%の収益シェアでトップとなり、エネルギー管理は2031年にかけて18.41%の年平均成長率で拡大しています。

- 接続技術別では、Wi-Fiが2025年に40.72%のシェアを維持し、セルラーLPWANは2031年にかけて18.77%の年平均成長率で拡大すると予測されています。

- 設置タイプ別では、DIY・セルフインストールが2025年に46.85%のシェアを占め、新築統合型ソリューションは2031年にかけて17.66%の年平均成長率で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国スマートホーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅のセキュリティと安全性に対する懸念の高まり | +3.2% | 全国、ソウル首都圏が最も顕著 | 短期(2年以内) |

| IoT、AI、音声制御アシスタントの進歩 | +4.1% | テクノロジー先進的な都市部 | 中期(2〜4年) |

| 政府支援によるスマートマンション・スマートシティプログラム | +2.8% | 松島、釜山、大邱のパイロット事業 | 中期(2〜4年) |

| 高齢者ケアおよび高齢化人口による健康モニタリング住宅への需要 | +3.5% | 地方・郊外地域 | 長期(4年以上) |

| 低遅延デバイスエコシステムを実現する5G・屋内スモールセルの展開 | +2.9% | 都市中心部が先行 | 短期(2年以内) |

| 不動産競争の中でのプレミアムマンションにおけるビルダーによる事前設置 | +1.8% | 主要都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

住宅のセキュリティと安全性に対する懸念の高まり

スマートドアロック、AI映像解析、生体認証アクセスは、広く報道された不法侵入事件を受けて普及が進んでおり、セキュリティは初めて導入するユーザーの典型的な入口となっています。ハイブリッドクラウドエッジアーキテクチャは、国内プライバシー規制のもとでデータ所在地を維持しながら、リアルタイムの脅威アラートを提供します。自治体の「セーフシティ」イニシアチブは、公営住宅で審査済みのソリューションを紹介することで消費者の信頼を強化しています。共働き家庭や単身世帯からの強い需要が、後に快適性やエネルギーカテゴリーへと拡大するバンドル販売を牽引しています。

IoT、AI、音声制御アシスタントの進歩

SamsungのオンデバイスNPU、SK TelecomのHyperCLOVA X、NaverのClovaスタックは、韓国語の方言に対応した音声サービスをローカライズし、海外クラウドアシスタントと比較して遅延を低減しています [2]SK Telecom、「プレスリリース」、sktelecom.com。エッジAIはルーティンを予測し、ユーザー体験を手動制御から自律的なオーケストレーションへと移行させています。半導体の垂直統合により部品表コストが低下し、炊飯器、空気清浄機、洗濯機に機械学習を組み込んだ大衆市場向けSKUの展開が可能となっています。継続的なソフトウェアアップグレードにより既存の設置基盤が最新の状態に保たれ、陳腐化への懸念を軽減し、韓国スマートホーム市場のロックインを強化しています。

政府支援によるスマートマンション・スマートシティプログラム

国土交通省のスマートマンション認証制度は、建設中のIoT設置に補助金を提供し、基本的な機能とサイバーセキュリティへの準拠を保証しています。松島の複合用途パイロット事業は、都市規模のエネルギー最適化を実証し、全国の開発業者に向けた参照モデルを構築しています。税制優遇措置と規制緩和により、建設業者が標準化されたスマートインフラを採用した場合のプロジェクト承認が加速されています。公共投資が民間資本のリスクを軽減し、最新の韓国スマートホーム市場の機能を潜在的な購入者に紹介する新たな「モデルホーム」のパイプラインを維持しています。

高齢者ケアおよび高齢化人口による健康モニタリング住宅への需要

照明、フロアマット、浴室設備に組み込まれたアンビエントセンサーがリアルタイムの異常を検知し、介護者がAIダッシュボードを通じて監視します。転倒検知と服薬リマインダーは国家緊急対応センターと連携し、出動時間を短縮します。保険会社は予防ケアプログラムのもとで適格デバイスの費用を償還するようになり、入院の再発を減らし、継続的なサービス収益を促進しています。成人した子供が親のためにシステムを購入するという多関係者による購買が支払者基盤を広げ、韓国スマートホーム市場全体の普及を押し上げています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な設置とセットアップ | -2.1% | 全国、高齢者が最も影響を受ける | 短期(2年以内) |

| 相互運用性・エコシステムの断片化 | -1.8% | マルチブランド世帯 | 中期(2〜4年) |

| 韓国の新AIフレームワーク法のもとでの規制上の不確実性 | -1.4% | 全IoTカテゴリー | 短期(2年以内) |

| 管理されていないスマートデバイスに対するサイバー保険料の上昇 | -0.9% | デバイス密集型都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑な設置とセットアップ

断片化したプロトコルと既存の配線がテクノロジーに不慣れなセグメントを遠ざけ、ソウル以外では不足している高コストのプロフェッショナルインストーラーへの依存を強いています。DIYの失敗は製品返品につながり、小売業者のマージンを侵食し、リピート購入を鈍化させています。これに対抗するため、ベンダーは色分けされた配線ハーネス、NFCタップでペアリングするオンボーディング、24時間365日のリモートサポートをバンドルしています。しかし、複雑さに対する認識は近期において韓国スマートホーム市場の年平均成長率を依然として押し下げています。

相互運用性・エコシステムの断片化

Samsung、LG、通信キャリアの独自ハブはクロスブランドの機能を制限し、乗り換えコストを増大させています。ホームコネクティビティアライアンスとMatterプロトコルは統合を約束していますが、既存の設置基盤はゆっくりと進化しており、消費者はサイロ化されたエコシステムに閉じ込められたままです。後方互換性の欠如が大規模な改修を妨げ、新しい標準が認知を獲得しつつある中でも、即時の対象市場を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマート家電が製造業の卓越性を通じてリードを維持

スマート家電は2025年の韓国スマートホーム市場シェアの23.55%を占め、SamsungとLGの国内ブランドエクイティと輸出水準の研究開発パイプラインに支えられています。調理、洗濯、冷蔵の統合デバイスはWi-FiとAIルーティンを組み込み、エネルギー消費とメンテナンスサイクルを自動最適化します。ロボット掃除機や空気清浄機とのクロスセルバンドルが家庭の年間支出を押し上げています。

エネルギー管理は最も成長の速いコホートであり、2031年までに18.41%の年平均成長率で拡大すると予測されています。韓国電力公社が動的料金を住宅向け請求に段階的に導入するにつれ、スマートメーター、デマンドレスポンスプラグ、AIサーモスタットが普及しています。消費者は、わずかな快適性の譲歩と引き換えに料金クレジットを得るデバイス主導の削減プログラムを受け入れており、エネルギーサービスにおける韓国スマートホーム市場規模を拡大しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

接続技術別:Wi-Fiの優位性が5Gの挑戦に直面

2025年の40.72%のシェアにより、Wi-Fiはマルチメディアおよび家電制御の主要バックボーンであり続けていますが、プライベート5Gの18.77%の年平均成長率は、セキュリティカメラやロボットアシスタントに適した超低遅延・干渉耐性リンクを提供することで、その地位を脅かしています。SK Telecomのバンドル型ホーム5Gゲートウェイは、帯域幅を家庭用ルーターからエッジマイクロセルへと移行させ、キャリアグレードのSLAを約束しています。

ZigBee、Z-Wave、Thread、UWBは、バッテリー寿命と空間認識が生データスループットよりも重要なニッチな役割を担っています。マルチラジオSoCが大衆市場向け家電に搭載されるようになり、ユーザーの介入なしにデバイスがプロトコル間をシームレスに切り替えられるようになっています。このシームレスなオーケストレーションが摩擦を低減し、韓国スマートホーム市場規模の長期的なスケーラビリティを支えています。

設置タイプ別:DIY志向がプロフェッショナル統合に移行

DIY・セルフインストールソリューションは、デジタルリテラシーの高いオーナーがオンラインでデバイスを調達し、スマートフォンアプリで設定したことにより、2025年に46.85%のシェアを獲得しました。しかし、新築統合型システムは17.66%の年平均成長率で上回る勢いを見せており、開発業者がプレミアム価格を実現するためにマンションにスマートハブ、センサー、天井設置型Wi-Fiを組み込んでいます。

プロフェッショナル設置は、カスタムシーン、隠蔽配線、中央集中型オーディオビジュアルラックを必要とする特注改修や高級ヴィラにおいて引き続き重要な役割を果たしています。サービスプロバイダーは現在、設置後のサポート、セキュリティ監視、ファームウェアパッチ適用、予知保全をサブスクリプションベースで提供しており、これにより一度限りのプロジェクトが年金収入に転換され、韓国スマートホーム市場の各顧客のライフタイムバリューが向上しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

大ソウル圏は、高い可処分所得、高密度のブロードバンドカバレッジ、電子機器フラッグシップによる積極的なマーケティングにより、展開の大部分を占めています。釜山と大邱は、スマートシティパイロット事業が自治体リーダーにROIを実証する二次的なテクノロジーハブとして続いています。郊外の郡は後から採用しますが、農場から玄関までのコールドチェーン監視と農村遠隔医療を統合する5Gネイティブアーキテクチャで飛躍することが多いです。

住宅ストックの築年数が設置タイプを左右します。新しい都市部の高層マンションはバックボーン配線を統合し、農村部の韓屋改修はバッテリー駆動のメッシュデバイスに依存しています。消費者の優先事項も異なり、都市部のミレニアル世代は利便性とエンターテインメントを重視し、農村部の世帯は高齢者の安全を優先します。それでも、AIフレームワーク法の全国統一的な施行により、場所に関わらずプライバシーとサイバーセキュリティの基準が確保されています。

地域間競争が「スマートマンション」のブランド競争を引き起こし、地方自治体がIoT認証を満たすプロジェクトの建設承認を迅速化するよう促しています。この好循環が普及曲線を加速させ、韓国スマートホーム市場を地方の県にまで拡大し、2028年までに都市部と農村部の採用格差を縮小しています。

競争環境

市場集中度は中程度です。Samsung SmartThingsは、スマートフォン、テレビ、家電、自動車にまたがる垂直統合型エコシステムを構築し、LGのThinQはクロスプロダクトAIを活用して顧客を維持しています [3]Samsung Electronics、「SamsungのCES 2024で発表された『すべての人のためのAI』ビジョン」、news.samsung.com。GoogleとAmazonは韓国語コンテンツの制限によりニッチな存在にとどまっていますが、Matterへの準拠はデバイスの中立性をめぐる競争の再開を示しています。

通信大手のSK Telecom、KT、LG Uplusはプラットフォーム事業者へと転換し、AIエージェント、クラウドゲーミング、セキュリティ監視をハードウェアファイナンスを組み込んだ月額プランでバンドルしています。自動車メーカーとのパートナーシップがスマートホームの境界を車内にまで拡張し、ダッシュボードのインフォテインメントを通じたHVACの事前調整やドアロック解除コマンドを可能にしています。

HT Beyondはマンション全体の統合を効率化し、RobotomはAIをモジュール式家具に組み込み、ニッチ企業はオンドル対応のHVACコントローラーを開発しています。ベンチャーキャピタルの流入と公的研究開発助成金がイノベーションパイプラインを活性化し続けていますが、流通は韓国スマートホーム市場の事実上の標準を設定する財閥の小売ネットワークに引き続き支配されています。

韓国スマートホーム産業のリーダー企業

Samsung Electronics Co., Ltd.

LG Electronics Inc.

SK Telecom Co., Ltd.

LG Uplus Corp.

Signify N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Samsung ElectronicsはIFA 2025においてスマートモジュラーホームを発表し、AI対応家電と統合されたSmartThings Pro接続性を特徴としています。

- 2025年7月:HT BeyondはBYEBY統合プラットフォームのために70億韓国ウォン(530万米ドル)を調達しました。

- 2025年5月:Robotomはマルチモーダルスマート家具ソリューションのために政府から23億韓国ウォン(170万米ドル)の資金を確保しました。

- 2025年2月:SamsungとKiaは、リモートワークスペース制御のためにSmartThings ProをKiaのPlatform Beyond Vehiclesに統合しました。

- 2025年1月:Samsungは2025年6月までにBallie AIホームロボットの商業ローンチを発表しました。

韓国スマートホーム市場レポートの調査範囲

スマートホームとは、家庭内のさまざまな機能を自動化し、互いに、また中央制御インターフェースと通信できる統合されたネットワーク接続デバイスの集合体を指します。このタイプのシステムの主な目的は、快適性、安全性、エネルギー効率、および家庭資源の管理を向上させることです。

韓国スマートホーム市場は、製品タイプ(快適性・照明、制御・接続性、エネルギー管理、ホームエンターテインメント、セキュリティ、スマート家電、HVAC制御)および技術(Wi-Fi、Bluetooth、その他の技術)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| 快適性・照明 |

| 制御・接続性 |

| エネルギー管理 |

| ホームエンターテインメント |

| セキュリティ |

| スマート家電 |

| HVAC制御 |

| Wi-Fi |

| Bluetooth |

| ZigBee |

| Z-Wave |

| セルラーLPWAN(NB-IoT/LTE-M) |

| その他の技術(Thread、UWB、PLC等) |

| 新築統合型 |

| プロフェッショナル設置 |

| DIY・セルフインストール |

| 製品タイプ別 | 快適性・照明 |

| 制御・接続性 | |

| エネルギー管理 | |

| ホームエンターテインメント | |

| セキュリティ | |

| スマート家電 | |

| HVAC制御 | |

| 接続技術別 | Wi-Fi |

| Bluetooth | |

| ZigBee | |

| Z-Wave | |

| セルラーLPWAN(NB-IoT/LTE-M) | |

| その他の技術(Thread、UWB、PLC等) | |

| 設置タイプ別 | 新築統合型 |

| プロフェッショナル設置 | |

| DIY・セルフインストール |

レポートで回答される主要な質問

2031年における韓国スマートホーム市場の予測金額は?

韓国スマートホーム市場は2031年までに208億8,000万米ドルに達すると予測されています。

現在最大の収益シェアを持つ製品タイプはどれですか?

スマート家電が23.55%のシェアでトップです。

最も成長が速いセグメントはどれですか?

エネルギー管理が2031年にかけて18.41%の年平均成長率で拡大しています。

Wi-Fiと新興の5G接続性の優位性はどの程度ですか?

Wi-Fiは40.72%のシェアを保持していますが、5Gに牽引されたセルラーLPWANは18.77%の年平均成長率で成長しています。

開発業者の間でどの設置チャネルが勢いを増していますか?

新築統合型システムは、マンション建設業者が建設中にIoTを組み込むことで17.66%の年平均成長率で拡大しています。

最終更新日: