スマートホームセキュリティサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

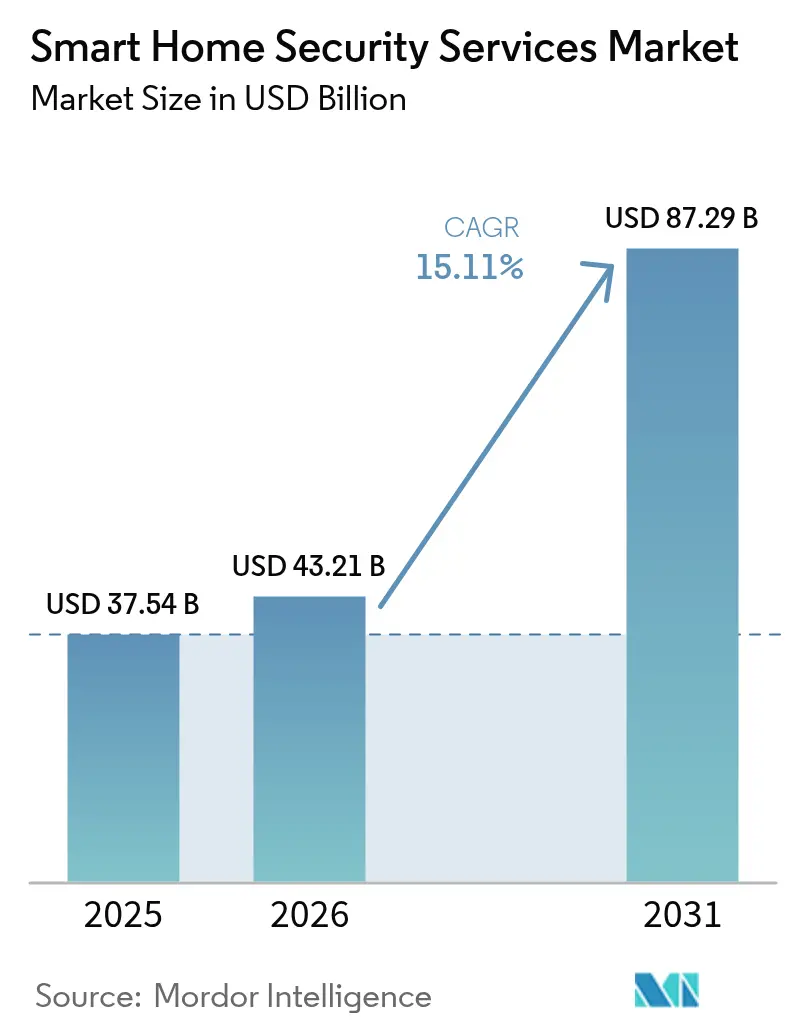

| 市場規模 (2026) | 43.21 十億米ドル |

| 市場規模 (2031) | 87.29 十億米ドル |

| 成長率 (2026 - 2031) | 15.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

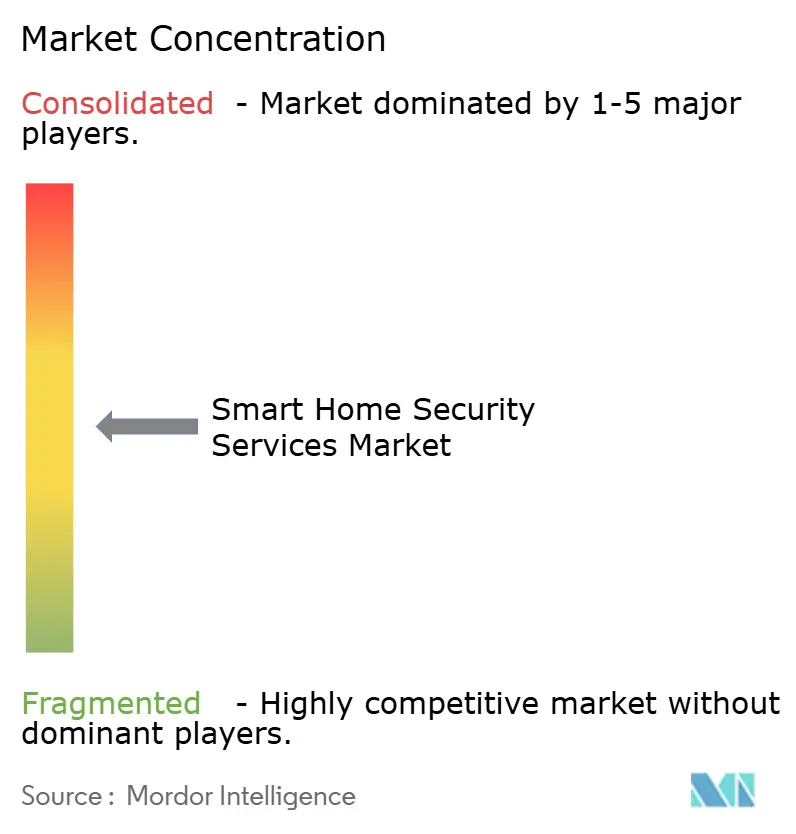

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートホームセキュリティサービス市場分析

スマートホームセキュリティサービス市場規模は、2025年の375億4,000万米ドルから2026年には437億1,000万米ドルに成長し、2026年~2031年の年平均成長率15.11%で2031年までに872億9,000万米ドルに達すると予測されています。この成長軌跡は、センサー価格の低下、AI駆動型アナリティクス、および従来型アラームよりも接続型保護システムを魅力的にする広範な保険インセンティブの組み合わせを反映しています。住宅所有者は現在、セキュリティ機器を即時の安全層としてだけでなく、保険料の低減と資産価値の向上を支える金融資産としても捉えています。テクノロジー企業が住宅保護へとエコシステムを拡大するにつれて競争の激しさが増しており、従来のプロバイダーはパートナーシップとイノベーションの加速を余儀なくされています。同時に、部品サプライヤーは関税リスクを軽減し部品供給を確保するため、中国以外への生産拠点の多様化を進めています。これらの要因が総合的に、今後10年末までのスマートホームセキュリティサービスに対するポジティブな見通しを支えています。

主要レポートのポイント

- 製品カテゴリー別では、映像監視が2025年に45.70%の収益シェアでリードし、アクセス制御は2031年まで年平均成長率16.34%を記録すると予測されています。

- コンポーネント別では、ハードウェアが2025年のセキュリティサービス市場シェアの64.30%を占め、サービスは2031年まで年平均成長率16.05%で拡大しています。

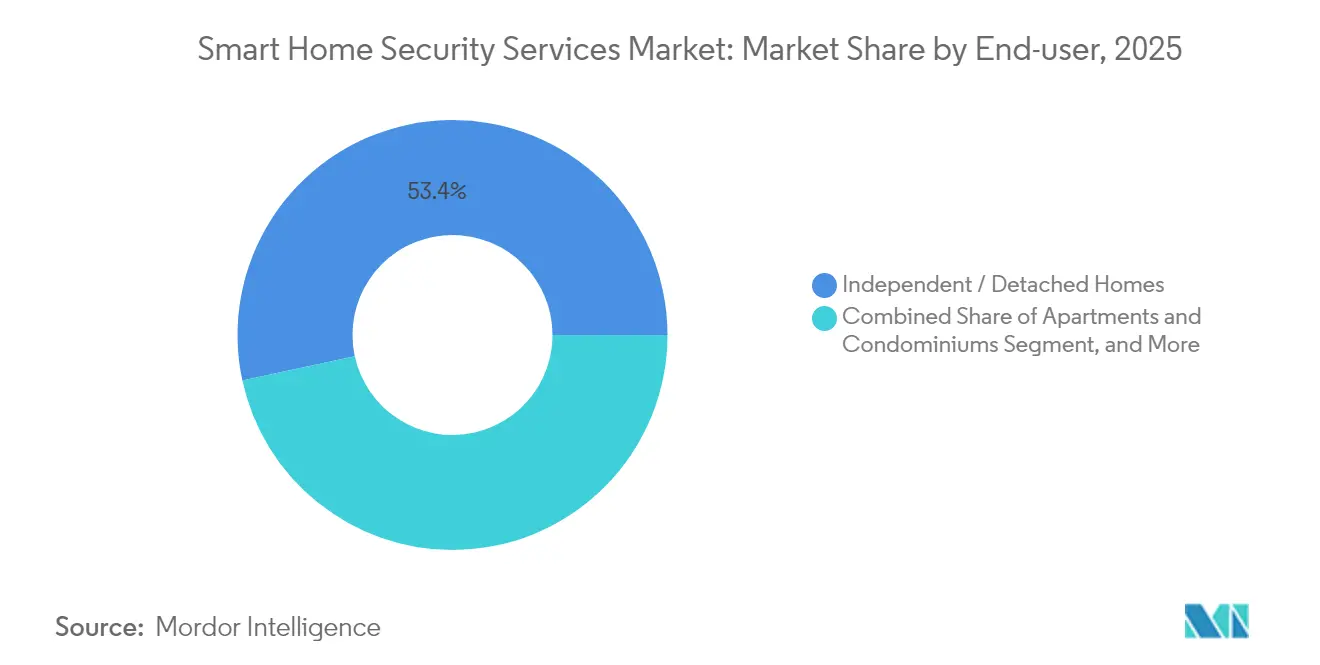

- 最終用途別では、一戸建て住宅が2025年のセキュリティサービス市場規模の53.40%を占め、アパートおよびコンドミニアムは年平均成長率15.55%で拡大しています。

- 設置タイプ別では、専門業者による設置が2025年のセキュリティサービス市場規模の61.10%のシェアを保持し、DIYソリューションは2031年まで最高の予測年平均成長率15.84%を記録しています。

- 地域別では、北米が2025年のスマートホームセキュリティサービス市場の40.60%のシェアを占めていますが、アジア太平洋地域は2031年まで年平均成長率16.38%で最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートホームセキュリティサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強盗件数の増加に伴う安全への懸念の高まり | +2.8% | グローバル、北米・欧州でより高い影響 | 短期(2年以内) |

| センサーおよび接続コストの低下 | +3.2% | グローバル、アジア太平洋での普及加速 | 中期(2~4年) |

| 保険会社による保険料割引の拡大 | +1.9% | 北米および欧州 | 中期(2~4年) |

| 音声アシスタントおよびIoTエコシステムとの統合 | +2.1% | グローバル、北米主導 | 短期(2年以内) |

| AI搭載映像アナリティクスによる積極的対応の実現 | +2.6% | 北米およびアジア太平洋 | 長期(4年以上) |

| 住宅監視を促進する政府のスマートシティプログラム | +1.7% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI搭載映像アナリティクスによる積極的脅威対応の実現

人工知能はスマートホームセキュリティサービス市場を、イベント起動型アラームから予測型防御へと高度化させています。2025年6月、AmazonのRingは、数百万件のクリップで訓練されたモデルを通じて、日常的な配達と不審な徘徊を識別するカメラアラートを導入しました。GoogleのGemini AIは現在、Nestカメラのストリームを処理して表情や動作パターンを評価し、真の脅威検出精度を向上させながら誤警報を低減しています。これらの進歩により迷惑通知が67%削減され、システムが家庭のルーティンに適応してパーソナライズされた保護を実現します。早期採用者はアナリティクスの出力を生体認証アクセス制御とも連携させ、手動入力なしでシームレスな識別を実現しています。同じアルゴリズムがデバイスレベルのプロセッサ上で実行されるケースも増えており、クラウド帯域幅を削減しユーザーのプライバシーを強化しています。

音声アシスタントおよびIoTエコシステムとの統合

音声制御は決定的な利便性要因となっており、調査によればスマートホームユーザーの68%が日常的なセキュリティタスクに音声コマンドを好むことが示されています。[1]ADT 投資家向け広報、「ADT、2025年第1四半期業績を発表」、ADT Inc.、adt.com ADTのGoogle NestおよびAmazon Alexaとの連携により、自然言語によるアーミング、ディスアーミング、ステータス照会が可能になっています。多言語世帯でのフィールドテストでは、デバイスが携帯電話ネットワークではなく家庭内Wi-Fiに接続している場合、コマンド精度94%とより速い応答が確認されています。今後のMatterスタンダードはこれらの機能をブランドを超えて拡張し、住宅所有者がセキュリティ侵害時に照明、空調設備、ドアロックを同時に作動させる自動化シーンを構築できるようにします。ベンダーは環境センサーもバンドルしており、単一のエコシステムで空気品質、水漏れ、侵入イベントを監視できます。

接続型セキュリティに対する保険会社による保険料割引の拡大

保険会社は接続デバイスをデータ豊富なリスク軽減手段と見なし、適格な設置に対して2%から20%の保険料削減を提供するようになっています。State FarmのADTとのプログラムは、低コストまたは無償でハードウェアを提供し、確認された使用に対して年間最大6%の節約を付与します。Liberty MutualとAmicaは、デバイス統合の深さと専門的な監視レベルに応じた段階的な報酬制度を導入しています。住宅所有者はこうした取り組みを通じて合計500万米ドル以上を節約しており、予算に敏感な世帯での普及を後押ししています。保険会社は一方で、引受モデルを精緻化する詳細な損失防止データを獲得しています。

住宅監視を促進する政府のスマートシティプログラム

国家および地方自治体のスマートシティアジェンダは、住宅セキュリティへの投資を積極的に奨励しています。2024年5月に発表された中国のデジタル都市ガイドラインは、新規開発における統合型安全インフラを義務付け、住宅用カメラを都市全体の緊急管理のためのデータノードとして位置付けています。[2]国家発展改革委員会、「デジタル中国発展計画」、国家発展改革委員会、ndrc.gov.cn サウジアラビアのネオムなどの湾岸プロジェクトは、民間住宅をより広範なAI駆動型監視ネットワークに接続し、公共安全対応時間の短縮を報告しています。インドのスマートシティミッションも同様に、建築許可を接続型安全要件に結び付けています。これらの政策は適合セキュリティ機器の調達を加速させ、住宅所有者の初期費用を低減する補助金プールを創出しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスおよび設置の高い初期費用 | -2.4% | グローバル、価格に敏感な市場でより強い影響 | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティへの懸念 | -1.8% | 欧州および北米 | 中期(2~4年) |

| 屋外ワイヤレスカメラのバッテリー持続時間の不安定さ | -1.1% | グローバル、過酷な気候地域 | 短期(2年以内) |

| クラウドコストを押し上げるデータローカライゼーション義務の台頭 | -1.3% | 欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイスおよび設置の高い初期費用

一戸建て住宅向けのエントリーパッケージは500米ドルから2,000米ドルに加えて月額監視料が発生し、大規模な集合住宅の改修では建物全体のカバレッジに45,000米ドルを超えることもあります。半導体不足と変動する関税スケジュールにより、ハードウェアの供給が逼迫し、カメラやスマートロックの単価が上昇しています。メーカーはリスク分散のためにベトナムやフィリピンへの組み立て拠点の移転を進めていますが、これらの国への新たな貿易関税が即時の緩和を制限しています。ピーク購買シーズンには販促価格設定が圧力を和らげますが、持続的な手頃な価格は発展途上国では依然として課題であり、コストを時間をかけて分散させるデバイス・アズ・ア・サービス契約への関心を高めています。

データプライバシーおよびサイバーセキュリティへの懸念

スマートホームシステムは継続的な映像ストリーム、生体認証プロファイル、および在室データを処理するため、不正アクセスに対するユーザーの不安が高まっています。学術的評価によれば、多くの消費者向けデバイスは依然として堅牢な暗号化や相互認証を欠いており、住宅所有者を潜在的な侵害にさらしています。[3]MDPI 編集委員会、「IoT対応スマートホームにおけるセキュリティの課題」、MDPI、mdpi.com 欧州連合の一般データ保護規則(GDPR)および他地域の類似法律は、不適切なデータ取り扱いに対して重いペナルティを課し、プロバイダーにローカルストレージオプションと透明な同意スキームの追加を強いています。消費者はまた、クラウドホストと機器ブランド間の責任分担についての不確実性を表明しており、明確なプライバシー文書と自動ファームウェアアップデートの必要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アクセス制御の加速にもかかわらず映像監視が優位

映像監視は2025年のスマートホームセキュリティサービス市場の45.70%を占め、ネットワークカメラ、レコーダー、エッジプロセッサでカテゴリーを牽引しています。4Kセンサーとストレージの継続的な価格低下により、家庭でも従来は商業施設向けだったマルチカメラレイアウトを導入できるようになっています。カメラに組み込まれたAIモジュールが車両、ペット、人の顔をローカルでフィルタリングし、帯域幅の使用を抑制しプライバシーを保護しています。映像監視のセキュリティサービス市場規模は2025年に約171億6,000万米ドルに相当し、アナリティクスサブスクリプションの増加に伴い二桁成長で拡大すると予測されています。

アクセス制御は、モバイル認証とシームレスに連携する指紋、虹彩、顔認証ソリューションにより、2031年まで最速の年平均成長率16.34%を記録しています。主要なハンドセットおよびスマートロックメーカーからの特許出願は、1秒以内に音声、顔、タッチの認証要素を組み合わせる取り組みを確認しており、利便性に対するユーザーの期待に応えています。統合型ドアステーションは高精細映像と生体認証リーダーを組み合わせ、認証データが監視ストリームを強化してより強力なイベントコンテキストを提供します。住宅が荷物受け取りゾーンや共用エントランスを採用するにつれ、映像とアクセスを組み合わせたスタックがスマートホームセキュリティサービス市場のさらなるシェアを獲得するでしょう。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

コンポーネント別:サービス成長がハードウェアのリーダーシップに挑戦

ハードウェアは2025年のスマートホームセキュリティサービス市場の64.30%のシェアを維持しており、カメラ、センサー、コントロールハブへの持続的な需要に牽引されています。しかし、定期的なクラウドストレージと専門的な監視サブスクリプションが年平均成長率16.05%で拡大しており、サービス中心の収益へと徐々に移行していることを示しています。サービスに関連するセキュリティサービス市場規模は2025年に約129億米ドルに達し、予測期間末までに倍増する見込みです。消費者は、アラートをトリアージして最初の対応者を派遣する24時間365日の専門家を評価し、追加ハードウェアなしで新しいアナリティクスを解放する自動ソフトウェアアップデートを高く評価しています。

ソフトウェア層はハードウェアとサービスの間に位置し、AIインファレンスエンジンとすべてのデバイスを統合するモバイルダッシュボードを統合しています。Matterスタンダードの下で相互運用性が向上するにつれ、プラットフォームプロバイダーはエネルギー管理や高齢者ケアモニタリングなどのクロスバーティカルサービスをアップセルする意向です。ハードウェア、ソフトウェア、サービスを一つのサブスクリプションでシームレスに融合させるプロバイダーは、スマートホームセキュリティサービス市場においてマージンを拡大し、顧客維持を強化できる立場にあります。

最終用途別:一戸建て住宅の優位にもかかわらずアパートが加速

一戸建て住宅は2025年の収益の53.40%を占めており、これは所有者が設置業者、ブランド、監視モデルを自由に選択できるためです。北米および欧州の一部における新築一戸建ての多くはすでに配線済みのセンサー基盤を含んでおり、追加アップグレードコストを削減しています。それでも、アパートおよびコンドミニアムのセグメントは、デベロッパーが物件の差別化と責任軽減のために建設時にネットワークカメラとスマートロックを組み込むことで、2031年まで年平均成長率15.55%で推移しています。集中型ダッシュボードは管理者が安全に関するデューデリジェンスを証明するのに役立ち、自動化された来訪者アクセスはスタッフィングニーズを削減します。

シンガポールや東京のような高密度都市市場では、集合住宅の改修が居住者のカメラフィードを近隣指令センターに接続する際に自治体のインセンティブを受けています。リアルタイムの漏水検知とエレベーター監視は、侵入を超えてセキュリティを拡張し、建物オーナーに具体的なコスト削減をもたらします。これらの優先事項は、今後10年末までにセキュリティサービス市場シェアにおけるアパートセグメントの貢献を数ポイント引き上げ、テナントがバンドル型監視をますます求めるにつれてサービス収益を拡大するでしょう。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

設置タイプ別:DIYの成長が専門業者設置の優位に挑戦

専門業者は2025年の設置の61.10%を担っており、これは専門的な配線、最適なカメラ配置、保証カバレッジに対する消費者の信頼を反映しています。照明、空調設備、太陽光発電システムにわたる複雑な統合は、追加コストを正当化することが多いです。しかし、DIYトレンドは年平均成長率15.84%で上昇しており、貼り付け型センサー、スマートフォンによるウォークスルー、穴あけ不要のワイヤレスメッシュ接続によって牽引されています。エントリーレベルのキットはペアリング済みで届き、賃借人が最小限の手間でデバイスを移動できます。このようなキットは2025年のセキュリティサービス市場規模の約40億5,000万米ドルを占め、シンプルなレイアウトにおける労働プレミアムを侵食し続けています。

住宅所有者が基本的なセンサー配置を自分で行いながら、ネットワーク最適化と高度なルール設定のために技術者を雇うハイブリッドモデルが登場しています。小売業者やエネルギー公益事業者は現在、セキュリティ機器をブロードバンド契約とパッケージ化しており、境界線をさらに曖昧にしています。スマートホームセキュリティサービス市場での成功は、大きく異なる顧客のスキルと予算に対応する柔軟な提供ティアにかかっています。

地域分析

北米は2025年に40.60%のシェアを持ち、スマートホームセキュリティサービス市場でのリーダーシップを維持すると予想されています。米国は成熟した流通チャネル、バンドル型保険インセンティブ、および音声制御に対する消費者の親しみにより、地域需要を牽引しています。カナダは郊外拡大を通じて安定したユニット成長をもたらし、メキシコでは犯罪増加が初回購入を促す中上位所得層の近隣地域で急速な伸びが見られます。ADTとState Farmの無料スターターキットを提供するアライアンスなど、セキュリティ大手と保険会社の継続的なパートナーシップが対象市場の拡大を続けています。

アジア太平洋地域は都市移住とデジタルインフラへの公共投資に牽引され、2031年まで年平均成長率16.38%で最も速い成長を記録しています。中国は新築住宅にスマート対応を義務付け、住宅用カメラを地区安全クラウドに統合する大規模展開を推進しています。インドのスマートシティミッションは建築基準を接続型セキュリティ要件に結び付け、地元メーカーが地域の電力・ネットワーク条件に合わせたコスト効率の高いキットを供給しています。地域の広大なエレクトロニクスサプライチェーンが積極的な価格設定を支え、国内のAI人材がアナリティクスソフトウェアのローカライゼーションを加速しています。

欧州は一般データ保護規則(GDPR)コンプライアンスと持続可能性の優先事項に形成された着実な普及経路をたどっています。ドイツ、英国、フランスが初期費用を相殺しデータ居住を保証するデバイス・アズ・ア・サービスモデルを先導しています。南欧諸国は建物改修インセンティブの一環としてセキュリティとエネルギー管理パッケージを統合しています。南米および中東・アフリカは現在規模は小さいものの、通信事業者が光ファイバーアップグレードとセキュリティカメラをバンドルし、湾岸の大型プロジェクトが計画都市に住宅保護を組み込むことで二桁成長を経験しています。これらの新興市場は、可変電力インフラと気候耐性に対応したカスタマイズされたソリューションを必要としながら、グローバルスマートホームセキュリティサービス市場に量と多様性を加えています。

競争環境

スマートホームセキュリティサービス市場は中程度の断片化を示しており、既存企業、テクノロジー大手、地域専門企業がエコシステム支配を争っています。ADTは600万人以上の加入者基盤と深い監視専門知識を活用し、2024年までに2,250万米ドルの成功インセンティブをもたらしたGoogleとのパートナーシップを通じてハードウェアを強化しています。AmazonのRingは1,000万台以上のビデオドアベルの設置基盤を活用し、より広範なAlexaプラットフォーム内でのロックインを強化するAIキュレーション型アラートを追加しています。GoogleはGemini AIとNestカメラを統合し、ハードウェアのみの競合他社とは異なるクロスデバイスコンテキストを提供しています。

Honeywellなどの産業コングロマリットは、アクセス制御、防火システム、アナリティクスを統合型ビルディングスイートにバンドルすることで、2025年のセキュリティ収益が二桁成長を報告しています。[4]Honeywell 投資家向け広報、「2025年第1四半期決算プレゼンテーション」、Honeywell、honeywell.com ResideoによるSnap Oneの買収は、専門設置業者へのチャネルリーチを深め、ネットワーク機器における製品の幅を拡大しています。北米および欧州の通信・エネルギー公益事業者は、ブロードバンドやスマートメーターのアップグレードとセキュリティ機器をバンドルし、顧客サービスのタッチポイントを活用して市場に参入しています。エッジAIスタートアップは、クラウドストレージを懸念する家庭をターゲットに、カメラ内で動作するプライバシー保護型アナリティクスに注力しています。マルチモーダル生体認証とインテリジェントセンサーに関する特許が増加する中、競争上の成功はハードウェア、ソフトウェア、24時間365日のサービスにわたる統一されたエクスペリエンスを提示する能力にかかっています。

スマートホームセキュリティサービス業界リーダー

ADT Security Services

AT&T Inc

Comcast Corporation

Vivint, Inc.

Axis Communications

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AmazonのRingが、日常的な配達と不審な活動を区別するAI生成アラートを開始し、積極的な防御を強化しました。

- 2025年5月:Vivint Smart HomeがNRGの傘下で事業を開始し、統合型エネルギー・セキュリティ提供への戦略的転換を示しました。

- 2025年2月:ADT Inc.が2025年第1四半期の記録的な収益13億米ドルと2億2,600万米ドルの調整後フリーキャッシュフローを発表し、Googleとのコラボレーションからの牽引力を裏付けました。

- 2025年1月:Honeywellが住宅セキュリティプロジェクトで強い伸びを示しながらビルディングソリューションで前年比11%の成長を記録し、セグメント利益率26.0%を維持しました。

グローバルスマートホームセキュリティサービス市場レポートの範囲

スマートホーム向けセキュリティサービスには、セキュリティカメラ、モニター、ストレージデバイスなどの映像監視ソリューション、および顔認証、指紋認証、虹彩認証システムなどのアクセス制御システムが含まれます。スマートホームセキュリティシステムはまた、スマートアラーム、スマートロック、センサーなどのソリューションを含むスマートホームセキュリティデバイスおよび関連サービスで構成されています。

| 映像監視 | セキュリティカメラ |

| モニター | |

| ストレージデバイス | |

| その他 | |

| アクセス制御 | 顔認証 |

| 指紋認証 | |

| 虹彩認証 | |

| スマートロックおよびその他 | |

| 侵入検知およびアラーム |

| ハードウェア |

| ソフトウェア |

| サービス(監視およびクラウド) |

| 一戸建て住宅 |

| アパートおよびコンドミニアム |

| その他の住宅(例:介護付き住宅) |

| 専門業者による設置 |

| セルフ設置(DIY) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 映像監視 | セキュリティカメラ |

| モニター | ||

| ストレージデバイス | ||

| その他 | ||

| アクセス制御 | 顔認証 | |

| 指紋認証 | ||

| 虹彩認証 | ||

| スマートロックおよびその他 | ||

| 侵入検知およびアラーム | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス(監視およびクラウド) | ||

| 最終用途別 | 一戸建て住宅 | |

| アパートおよびコンドミニアム | ||

| その他の住宅(例:介護付き住宅) | ||

| 設置タイプ別 | 専門業者による設置 | |

| セルフ設置(DIY) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

スマートホームセキュリティサービス市場の現在の規模はどのくらいですか?

市場は2026年に437億1,000万米ドルを生み出し、2031年までに872億9,000万米ドルに成長する見込みです。

スマートホームセキュリティサービス市場をリードする製品セグメントはどれですか?

映像監視は2025年時点で45.70%の収益シェアを持ちリードしており、これはカメラ価格の低下と組み込み型アナリティクスによるものです。

アジア太平洋地域のスマートホームセキュリティ市場はどのくらいの速さで成長していますか?

アジア太平洋地域は2031年まで年平均成長率16.38%で拡大しており、最も成長の速い地域市場となっています。

保険料割引が市場普及においてなぜ重要なのですか?

2%~20%の保険料削減はデバイスコストを相殺し、住宅所有者が認定システムを設置する意欲を高め、普及とデータ共有を促進します。

専門業者によるサービスに対抗してどの設置モデルが支持を集めていますか?

DIY設置は、使いやすいワイヤレスキットとガイド付きモバイルアプリにより、年平均成長率15.84%で増加しています。

AIはスマートホームセキュリティの性能をどのように向上させますか?

AIベースのアナリティクスは、日常的な活動と潜在的な脅威を区別することで誤警報を減らし、カメラが家庭のパターンを学習してパーソナライズされた保護を実現します。

最終更新日: