北米スマートホーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 49.99 十億米ドル |

| 市場規模 (2026) | 54.83 十億米ドル |

| 市場規模 (2031) | 86.98 十億米ドル |

| 成長率 (2026 - 2031) | 9.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米スマートホーム市場分析

2026年における北米スマートホーム市場規模はUSD 548.3億と推定されており、2025年のUSD 499.9億から成長し、2031年にはUSD 869.8億に達するとの予測があり、2026年から2031年にかけてCAGR 9.68%で成長しています。堅調な電力会社主導のデマンドレスポンスプログラム、建築物脱炭素化義務化基準、およびパンデミック後のハイブリッドワークパターンが、地域全体でコネクテッドデバイスの普及を引き続き加速させています。[1]米国防火協会、「NFPA 72の2025年版にはどのような変更が予定されているか?」、nfpa.org 保険料割引、デバイス価格の低下、そしてMatter相互運用性標準が参入障壁をさらに引き下げ、一方でプライバシー規制が消費者の信頼回復を助けています。Amazon、Google、Apple、Samsungを含むプラットフォームリーダーが専門デバイスメーカーと市場シェアを争う中、競争の激しさは中程度にとどまっています。後付けコストやデータセキュリティへの懸念からくる逆風は続いていますが、電力会社、保険会社、建設業者が接続性を主流の提供サービスに組み込むにつれ、長期的な成長見通しは維持されています。これらの力が総合的に働き、北米スマートホーム市場は2030年まで持続的な上昇軌道を維持しています。

主要レポートのポイント

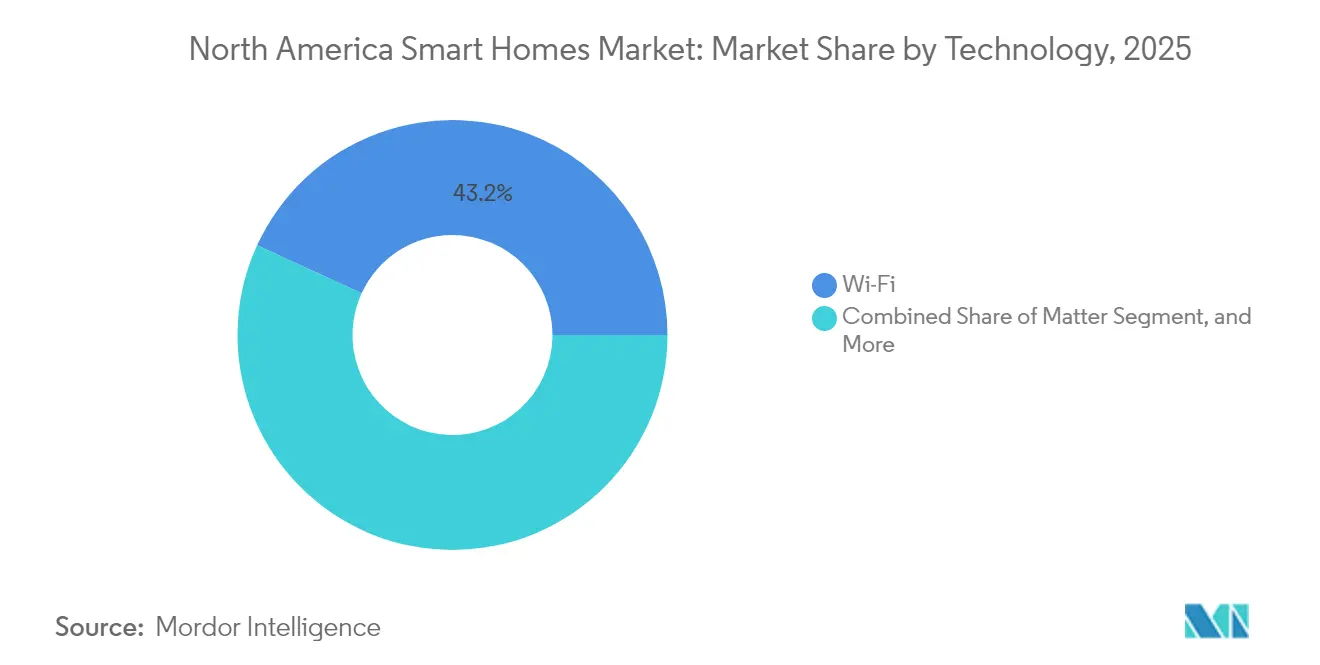

- 技術別では、Wi-Fiが2025年の北米スマートホーム市場シェアの43.15%を占め、一方でMatterプロトコルは2031年にかけてCAGR 13.05%で拡大しています。

- 製品タイプ別では、セキュリティ・監視システムが2025年において北米スマートホーム市場の売上シェア32.35%でリードし、エネルギー管理システムが2025年から2031年にかけて最速のCAGR 12.74%を記録しています。

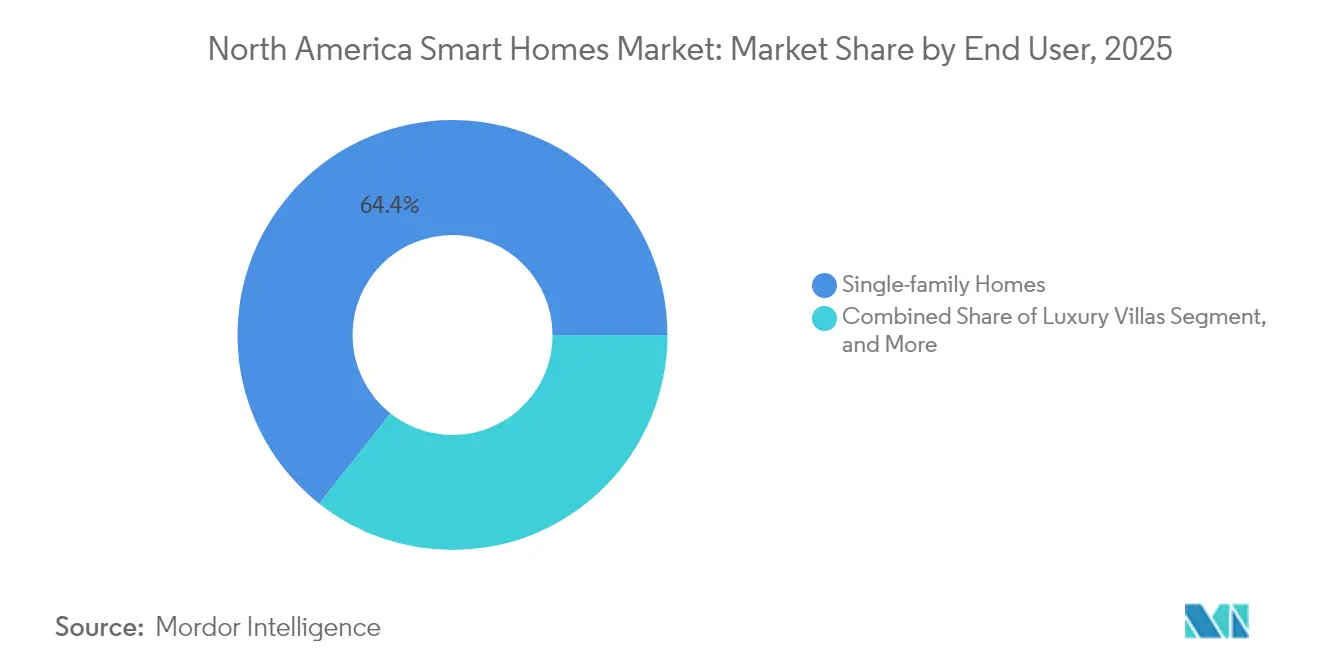

- エンドユーザー別では、一戸建て住宅が2025年の北米スマートホーム市場において64.35%のシェアを獲得し、一方で集合住宅の普及はCAGR 11.69%で成長しています。

- 流通チャネル別では、オンライン小売が2025年の北米スマートホーム市場において出荷量の44.55%を占め、一方で電力会社プログラムはCAGR 11.98%で拡大しています。

- 国別では、米国が2025年の北米スマートホーム市場において81.85%のシェアを維持し、メキシコは2031年にかけて最高のCAGR 10.97%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米スマートホーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 省エネルギー型スマートHVACコントロールの普及拡大 | +2.1% | グローバル;カリフォルニア州および北東部の州で最も強い | 中期(2〜4年) |

| 建築物脱炭素化義務化基準 | +1.8% | カリフォルニア州、ニューヨーク州、ワシントン州、一部のカナダ州 | 長期(4年以上) |

| 保険料割引の急増 | +1.4% | 米国およびカナダ、メキシコへ拡大中 | 短期(2年以内) |

| パンデミック後のハイブリッドワーク文化 | +1.7% | 北米中核部、都市中心部へのスピルオーバー | 中期(2〜4年) |

| 電力会社主導のデマンドレスポンスプログラム | +1.9% | 米国およびカナダ、メキシコでのパイロット | 中期(2〜4年) |

| Matter相互運用性標準 | +1.3% | グローバル;北米が早期普及地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

省エネルギー型スマートHVACコントロールの普及拡大

電力会社はスマートサーモスタットをデマンドレスポンスポートフォリオに組み込んでおり、パシフィック・ガス・アンド・エレクトリックは2024年以降400,000台以上のデバイスを登録しています。[2]パシフィック・ガス・アンド・エレクトリック、「スマートサーモスタットプログラム」、etcc-ca.com 居住パターンを学習するアルゴリズムにより家庭のエネルギー使用量を10〜15%削減し、-30℃対応の寒冷地ヒートポンプが北方地域での対応可能市場を開拓しています。サーモスタット1台あたり最大USD 85の補助金を伴うENERGY STAR認証が勢いを維持しています。建設業者は拡張基準コードの要件を満たすためにコネクテッドHVACシステムを採用し、賃借人はプロパティマネージャーによる一括購入を通じてアクセスを得ています。これらの要因が総合的に働き、HVACコントロールは北米スマートホーム市場における主要な成長エンジンとなっています。

主要州における建築物脱炭素化義務化基準

カリフォルニア州の2025年エネルギーコードはすべての新築住宅にスマートサーモスタットを義務付けており、15の州がすでにより厳格な2024年国際省エネルギー保全基準を採用しています。カナダはグリーンビルディング戦略のもと、2050年まで年間3%の建築ストックの改修を目標とし、2016年以降の連邦資金はCAD 200億(USD 152億)を超えています。ニューヨーク州は2030年までに排出量を40%削減することを目標とし、コネクテッド照明およびHVACシステムへの自治体補助金を促進しています。これらの政策により、スマートデバイスへの長期的な需要が任意のアップグレードではなくコンプライアンスツールとして定着し、初期普及の波を超えて北米スマートホーム市場を支えています。

コネクテッドデバイスに対する保険料割引の急増

ステート・ファーム、リバティー・ミューチュアル、オールステートは現在、適格なセキュリティ、漏水検知、および監視機器を設置した顧客に対して5〜20%の保険料割引を提供しています。[3]PYMNTS、「Amazon・Googleがグローバルサイバーセキュリティ標準を支持」、pymnts.com コネクテッド世帯の保険請求発生率は13%低下しており、インセンティブに対する保険数理的な根拠を提供しています。カナダの保険会社インタクトおよびアビバも同様のプログラムを試験的に実施していますが、規制承認は州によって異なります。補助付きハードウェアと保険料節約を通じた実質的なリターンが手頃さの障壁に直接対抗し、北米スマートホーム市場を価格に敏感な層へと拡大しています。

パンデミック後のハイブリッドワーク文化による支出の増加

採用者の61%がエンターテインメントデバイスをより広範な自動化への入り口として活用している現在、ホームオフィスが適応型照明、騒音管理、気候最適化への需要を牽引しています。テレビ会議対応照明システムや自動ブラインドが生産性を支え、プロパティマネージャーがテナントエクスペリエンスを向上させるためにキーレスエントリーを導入しています。これらのライフスタイルの変化は、北米スマートホーム市場を将来の職場モデルと密接に結びつけ続けています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設置・後付けコスト | –1.6% | 北米;古い住宅ストック | 中期(2〜4年) |

| データプライバシーおよびサイバーセキュリティへの懸念 | –1.2% | グローバル;カナダおよびカリフォルニア州で高まり | 短期(2年以内) |

| レガシーデバイスの接続断片化 | –0.9% | 北米;既存の独自システムを持つ住宅 | 長期(4年以上) |

| アーリーアダプターセグメントの飽和 | –0.8% | 成熟した米国およびカナダ市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設置・後付けコスト

全館自動化は通常USD 15,000〜25,000かかり、専門業者の人件費USD 2,000〜5,000が別途必要であり、パネルアップグレードにはさらにUSD 3,000〜8,000が加わる場合があります。消費者はしばしばスマートデバイスをより安価な非接続型代替品と比較し、ライフタイムコストの節約を見落とします。後付けの複雑さはプロトコルによって異なり、Wi-Fi機器はプラグアンドプレイ傾向があるのに対し、ZigBeeおよびZ-Waveはハブの設定と干渉管理が必要です。カナダの購入者は為替換算コストや主要都市以外での設置業者の少なさにも対処しなければなりませんが、グリーナーホームズ補助金が痛みの一部を軽減しています。資本コストのハードルは依然として北米スマートホーム市場における最大の足かせです。

データプライバシーおよびサイバーセキュリティへの懸念

カナダの世帯の65%がハッカーによる家電へのアクセスを恐れており、62%がデータ収集慣行を信頼していません。NISTは2024年にIoTセキュリティのベースラインガイドラインを発表し、カリフォルニア州のCCPAは厳格な開示規則を定めています;しかし消費者が利便性と監視リスクを天秤にかけるため、普及は遅れています。Amazonおよびグーグルがグローバルセキュリティ標準を公に支持したことは前進を示していますが、任意の準拠ではまだ抜け穴が残っています。認定セキュリティラベルが普及するまでの間、プライバシーへの懸念が北米スマートホーム市場の拡大を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:Wi-Fiの優位性とMatterの急速な台頭

Wi-Fiは2025年の北米スマートホーム市場において43.15%の市場シェアを維持しており、これは普遍的な家庭用ブロードバンドとクラウド直接制御経路によるものです。しかしMatterは2031年にかけてCAGR 13.05%を記録しており、ワンストップ認証を求めるベンダーからの勢いを吸収しています。Threadの低電力メッシュは高密度センサー展開をサポートし、ZigBeeはデバイスカタログにより専門設置業者に引き続き好まれています。2.4 GHzの混雑にもかかわらず、Z-Waveのサブギガヘルツスペクトルは広い範囲が必要な大型住宅にニッチを確保しています。GSMおよびRFIDは農村部またはバッテリーフリーアプリケーションをターゲットとし、相互運用性が向上してもプロトコルの多様性が持続することを確実にしています。

Wi-Fiチップコストの継続的な低下により参入価格が低く保たれ、高いリード量が維持されていますが、Matterのオープン標準の魅力がエコシステムの拡大を加速させています。このスタンダードにファームウェアロードマップを合わせるベンダーはエンジニアリングの諸経費を削減し、リリースサイクルを加速させ、より広いチャネル流通を解放しています。その結果、新興プロトコルに対する北米スマートホーム市場規模は2031年まで拡大し、最終的にレガシーと次世代スタックのシェアのバランスが取られると予想されます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:セキュリティのリーダーシップがエネルギー管理の成長に道を譲る

セキュリティ・監視システムは、保険会社の割引やプロフェッショナル監視パッケージに支えられ、2025年の売上の32.35%を占めました。しかしエネルギー管理ソリューションはスマートサーモスタット義務化および時間帯別電力料金制度に支えられ、CAGR 12.74%で他のすべてのカテゴリーを上回っています。LEDの価格が引き続き低下し、テレビ会議対応の調光可能電球がリモートワーカーに人気を博す中、照明は主流にとどまっています。HVACコントロールは寒冷地でのヒートポンプの普及恩恵を受け、一方エンターテインメントデバイスは飽和状態の中で横ばいとなっています。スマート家電は長い交換サイクルにより緩やかな成長にとどまっていますが、接続性の組み込みがプレミアムSKUのデフォルトとなりつつあります。これらを総合すると、北米スマートホーム市場内でカテゴリーの勢いが安全中心の需要から効率中心の需要へと変化していることが示されています。

エネルギー管理プラットフォームは、検証可能なキロワット時の節約を実現する機械学習分析をますます統合しており、電力会社および州プログラムからのダブルインセンティブを解放しています。回収期間が3年未満に縮まるにつれ、普及は富裕層の住宅所有者を超えて主流の顧客セグメントへと広がり、この製品クラスが貢献する北米スマートホーム市場規模全体を引き上げています。

エンドユーザー別:一戸建ての優位性が集合住宅の拡大に挑戦される

一戸建て住宅は2025年において64.35%のシェアを維持しており、これは1戸あたりの高い可処分所得と容易な後付けオプションを反映しています。しかし集合住宅は、遠隔アクセス、漏水検知、テナントアプリなどのプロパティ管理効率化による収益を背景に、CAGR 11.69%の急成長を遂げており、運営コストの削減を統合しています。マンション管理組合は一括購入を活用してユニットコストを削減し、一方ラグジュアリービラは全館カスタムスイートを選択しています。

建設業者がシェル段階でスマートインフラを統合するにつれ、1戸あたりのハードウェアコストが低下し、所得層を超えた普及曲線が平準化されています。並行して、賃借人向けサブスクリプションモデルが家主の設備投資制約を回避し、これまでアクセスできなかった層を北米スマートホーム市場に取り込んでいます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:オンライン小売の強みと電力会社プログラムの革新の融合

デジタル店舗は2025年の出荷量の44.55%を占め、比較ツールと迅速な配送を活かしています。電力会社のマーケットプレイスは現在、補助金、設置、エネルギー節約保証をシングルクリックスルーフローにバンドルすることで、CAGR 11.98%の最高成長率を記録しています。専門設置業者は複雑な統合において不可欠な存在であり続ける一方、セルフインストール対応Wi-Fiキットやビデオチュートリアルがサービスコールの必要性を低減しています。オフラインの大型量販店は体験型ショールームを維持しますが、ウェブネイティブなプレイヤーにシェアを譲っています。継続的なチャネル革新により広い消費者アクセスが確保され、個々のチャネルが成熟しても北米スマートホーム市場を維持しています。

電力会社の参加はまた、経済低迷時の需要を安定させる効果もあり;顧客は補助付きデバイスを即座の請求額クレジットをもたらす低リスクの投資とみなしています。その結果、電力会社チャネルに結びついた北米スマートホーム市場規模は2030年までに倍増する可能性が高く、純粋なeコマース依存から収益を多様化させています。

地理的分析

米国は2025年の支出の81.85%を占め、これは95%の家庭インターネット普及率、200万台以上の電力会社登録サーモスタット、および高密度なテクノロジープロバイダーエコシステムによって支えられています。カリフォルニア州は新築建物へのコネクテッドHVAC義務化で政策主導の加速を体現し、北東部の州は保険会社の補助金によって普及を拡大しています。市場の成熟が米国の成長を高一桁に抑制していますが、絶対的な拡大は依然として大規模であり、米国を北米スマートホーム市場の拠点にとどめています。

カナダは地域全体の価値の約15.35%を占めています。連邦政府の後付け補助金と州の省エネ基準がCAGR 7〜8%を維持すると見込まれていますが、農村部での設置業者の不足と為替ヘッドウィンドが勢いを抑制しています。消費者のセキュリティへの懸念は米国の平均を上回っており、ベンダーはプライバシー機能の優先化を迫られています。それでも、積極的な寒冷地ヒートポンプの普及とエコ意識の高い住宅所有者の感情が、北米スマートホーム市場規模への健全な貢献を維持しています。

メキシコは絶対額では小規模ながらも、地域で最速のCAGR 10.97%を達成しています。中間層所得の上昇、ブロードバンドコストの低下、および都市部のアパート建設が抑制されていた需要を解放しています。低い労働コストが専門設置の追加料金を縮小し、スマートフォンの普及拡大が技術的なオンボーディングを容易にしています。都市中心部以外でのインフラ不足は依然として制約となっていますが、大都市圏の勢いがメキシコを広域の北米スマートホーム市場における明るい存在に位置付けています。

競合状況

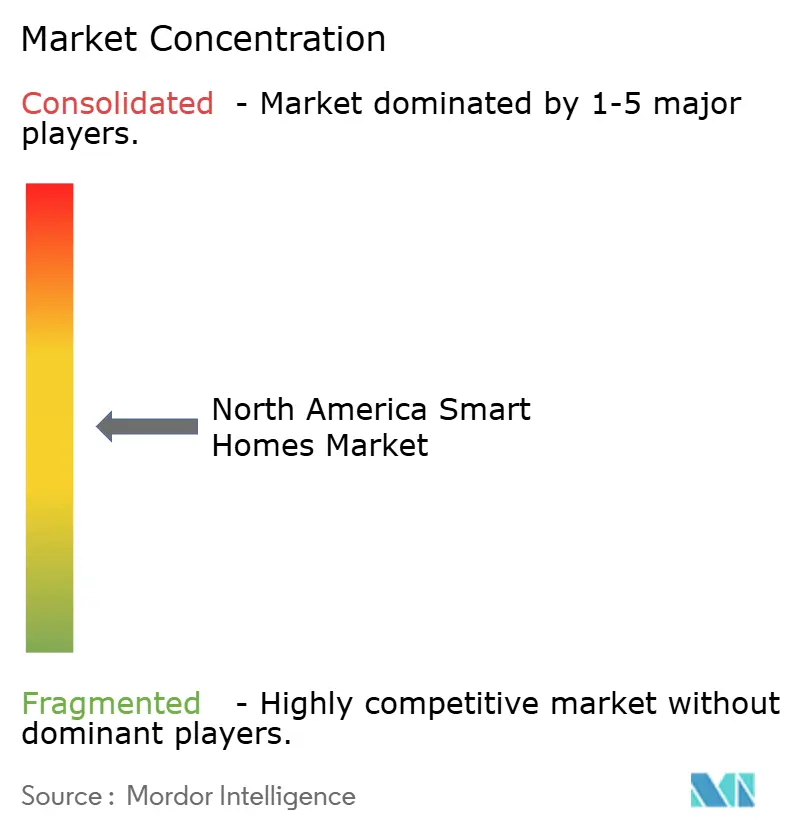

プラットフォームの巨人がデバイス専門企業と競い合う中、競争は中程度を維持しています。Amazonはアレクサのファーストムーバーアドバンテージと広範なサードパーティカタログを活用してエコシステムのロックインを強化しています。GoogleのオープンホームAPIは開発者に対して6億台以上のデバイスを解放し、アプリ層のイノベーションを促進しています。[4]ZDNet、「GoogleがテレビをホームハブにLLM」、zdnet.com Appleはエンドツーエンド暗号化によりプライバシー意識の高い購入者にアピールしていますが、競合他社と比較してアクセサリーの入手可能性が限られています。SamsungはSmartThingsを家電およびテレビのラインと統合しており、最近Googleのジェミニ AIをバリーホームロボットに組み込んでマルチモーダルコントロールを強化しました。

垂直統合がM&Aを引き起こしており、SamsungによるResideoのADI部門のUSD 14億買収がインストーラーへのリーチを深め、一方GoogleのNest部門はMatter準拠サーモスタットの洗練を続けています。ホワイトスペースの追求は集合住宅ポートフォリオ、農村LTEゲートウェイ、およびAI主導の予測メンテナンスをターゲットにしています。サイバーセキュリティ基準の強化に伴い、資本豊富な大手企業がコンプライアンスコストの優位性を享受し、規模の小さい挑戦者をニッチな専門分野へと誘導しています。全体として、均衡した勢力動態が北米スマートホーム市場を高集中化させることなく着実な製品差別化を促進しています。

北米スマートホーム業界リーダー

Amazon.com Inc.

Google LLC

Apple Inc.

Samsung Electronics Co. Ltd.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:カナダ天然資源省は、カナダグリーンビルディング戦略への連邦支援が2016年以降CAD 200億を超えたことを確認し、住宅用エネルギー管理システムと連携したヒートポンプの設置および建物自動化アップグレードへの資金を供給しています。

- 2025年4月:Samsung ElectronicsとGoogle Cloudは、GoogleのジェミニマルチモーダルジェネレーティブAIをSamsungのバリーホームコンパニオンロボットに搭載するパートナーシップを深化させました。2025年夏に米国と韓国での発売が予定されており、自然な音声インタラクション、パーソナライズされたウェルネスガイダンス、プロアクティブな家事支援が期待されています。

- 2025年3月:Google、Apple、Samsungは、コネクティビティ標準アライアンスからの統一されたMatter認証を認定することに合意しました。この決定により個別のエコシステムテストが不要となり、Matter認定デバイスが3つの主要スマートホームプラットフォームすべてでシームレスに動作する道が開かれました。

- 2025年1月:パシフィック・ガス・アンド・エレクトリックは、カリフォルニア州のデマンドレスポンスプログラムに現在400,000台以上のスマートサーモスタットが登録されていることを報告し、電力会社の流通チャネルがコネクテッドホームテクノロジーの主要な経路として急速に台頭していることを示しています。

北米スマートホーム市場レポートの範囲

ホームオートメーションおよびスマートホームは、住宅内の機能を制御・自動化する幅広い監視ソリューションを指す2つの曖昧な用語です。単純なホームオートメーションソリューション(電動ガレージドアから自動セキュリティシステムまで多岐にわたる)とは異なり、スマートホームシステムは自動化システムと対話するためのユーザーインターフェースとしてウェブポータルまたはスマートフォンアプリケーションを必要とします。

北米スマートホーム市場は、技術別(ブルートゥース、Wi-Fi、GSM/GPRS、ZigBee、RFID、EnOcean、Z-Wave)、製品タイプ別(セキュリティ・監視システム、照明システム、HVACコントロール、エネルギー管理、エンターテインメントコントロール、その他)、地域別(米国、カナダ)にセグメント化されています。

| ブルートゥース |

| Wi-Fi |

| ZigBee |

| Z-Wave |

| GSM / GPRS |

| RFID |

| EnOcean |

| スレッド |

| Matter |

| セキュリティ・監視システム |

| 照明システム |

| HVACコントロール |

| エネルギー管理 |

| エンターテインメントコントロール |

| スマート家電 |

| スマートスピーカー |

| 一戸建て住宅 |

| 集合住宅 |

| コンドミニアム |

| ラグジュアリービラ |

| オフライン小売 |

| オンライン小売 |

| 専門設置業者 |

| 電力会社プログラム |

| 建設業者・請負業者チャネル |

| 米国 |

| カナダ |

| メキシコ |

| 技術別 | ブルートゥース |

| Wi-Fi | |

| ZigBee | |

| Z-Wave | |

| GSM / GPRS | |

| RFID | |

| EnOcean | |

| スレッド | |

| Matter | |

| 製品タイプ別 | セキュリティ・監視システム |

| 照明システム | |

| HVACコントロール | |

| エネルギー管理 | |

| エンターテインメントコントロール | |

| スマート家電 | |

| スマートスピーカー | |

| エンドユーザー別 | 一戸建て住宅 |

| 集合住宅 | |

| コンドミニアム | |

| ラグジュアリービラ | |

| 流通チャネル別 | オフライン小売 |

| オンライン小売 | |

| 専門設置業者 | |

| 電力会社プログラム | |

| 建設業者・請負業者チャネル | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答された主要な質問

2026年における北米スマートホーム市場の規模はどのくらいですか?

USD 548.3億であり、2031年にはUSD 869.8億に達するとの予測があります。

どの技術が普及をリードしていますか?

Wi-Fiは2025年のシェアの43.15%を占めており、一方でMatterはCAGR 13.05%で最も急速に拡大しています。

最も急速に成長しているセグメントはどれですか?

光熱費補助金や建築基準法に牽引されたエネルギー管理システムが、CAGR 12.74%を記録しています。

電力会社がスマートホームの成長に重要な理由は何ですか?

電力会社はサーモスタットへの補助金を提供し、デバイスをデマンドレスポンスに登録し、現在では最も急速に成長している11.98%のチャネルを代表しています。

プライバシーへの懸念は普及にどのような影響を与えていますか?

カナダの世帯の65%がハッキングへの不安を挙げており、認定セキュリティ基準が成熟するまで普及が遅れています。

地域の成長ホットスポットはどの国ですか?

メキシコは都市化と中間層所得の上昇に牽引され、2031年までのCAGR 10.97%でリードしています。

最終更新日: