ホームオートメーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 117.61 十億米ドル |

| 市場規模 (2031) | 211.21 十億米ドル |

| 成長率 (2026 - 2031) | 12.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームオートメーション市場分析

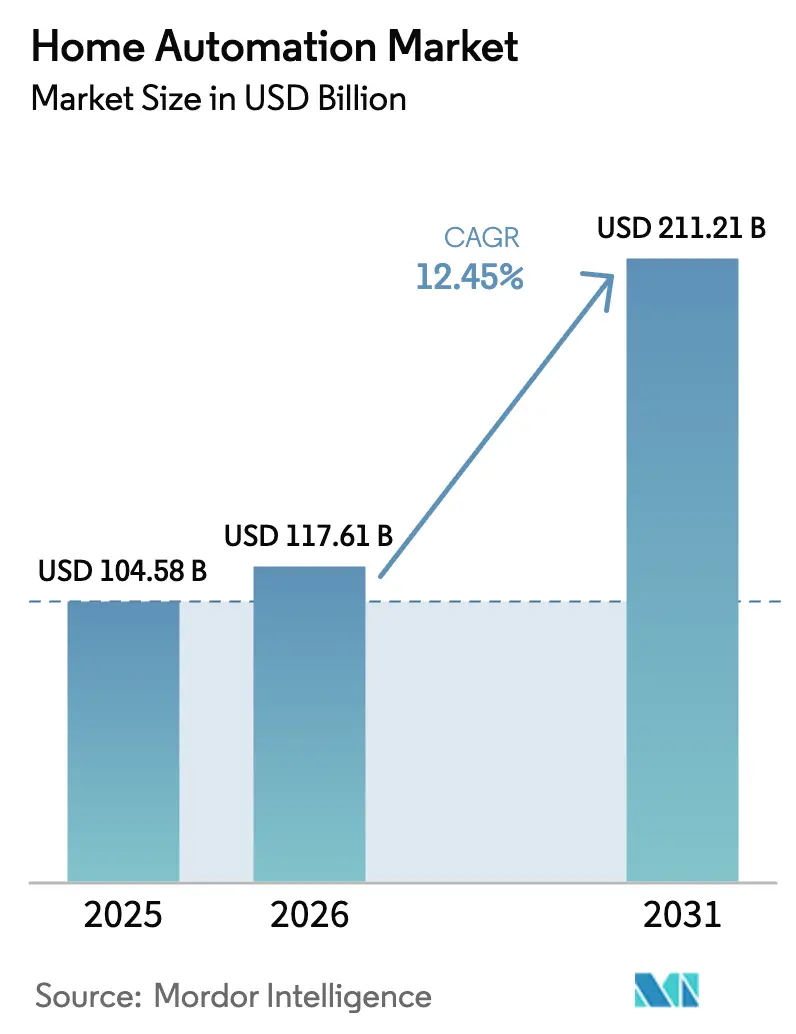

ホームオートメーション市場規模は2025年に1,045億8,000万米ドルと評価され、2026年の1,176億1,000万米ドルから2031年には2,112億1,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)12.45%で成長すると推定されています。Matterプロトコルやエネルギー自律型センサーなどのインフラレベルのイノベーションが、単発的なデバイス発売に代わる主要な成長エンジンとなり、成熟化が加速しています。エネルギー改修に対する政府のインセンティブ、在宅医療ニーズの高まり、相互運用性の突破口が組み合わさることで、対応可能な需要が拡大し、設置の障壁が低下しています。北米は現在も収益面でリードしていますが、アジア太平洋地域の製造力とエコシステムの深さが同地域を最速の成長地域としており、欧州の厳格なエネルギーおよびサイバーセキュリティ規制が世界的な製品設計を方向付けています。既存大手企業とデジタル大手企業が異なる収益モデルを追求しているため競争は依然として激しいですが、単一企業が中一桁台を超えるシェアを持つことはなく、価格および機能による差別化が流動的な状態を維持しています。

主要レポートのポイント

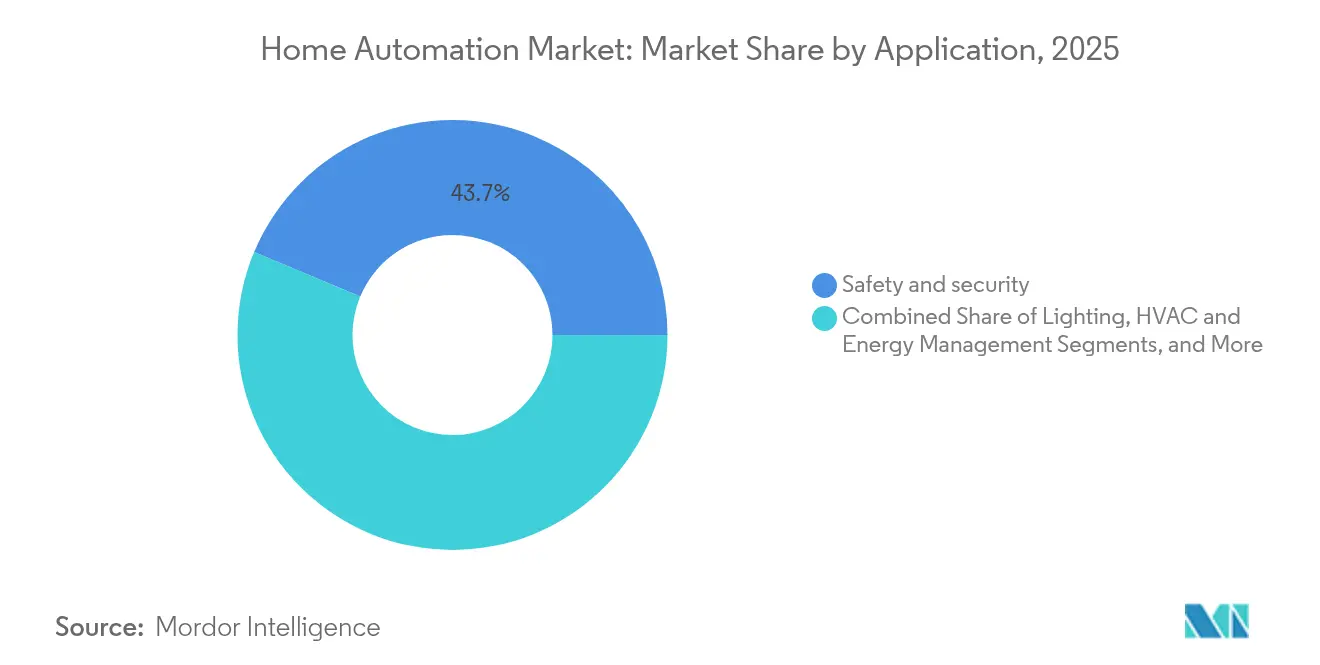

- 用途別では、安全・セキュリティが2025年に43.70%の収益シェアでトップとなりました。スマートキッチン製品は2031年までに年平均成長率(CAGR)17.35%で拡大すると予測されています。

- 接続技術別では、無線ソリューションが2025年のホームオートメーション市場シェアの61.80%を占め、同セグメントは2031年まで年平均成長率(CAGR)20.85%で成長しています。

- コンポーネント別では、ハードウェアデバイスが2025年のホームオートメーション市場規模の51.10%を占めており、ソフトウェアおよびプラットフォームは2026年~2031年に最速の年平均成長率(CAGR)16.40%を記録すると予測されています。

- タイプ別では、メインストリームの設置が2025年収益の52.90%を占め、DIYソリューションは2031年まで年平均成長率(CAGR)17.90%で成長すると予測されています。

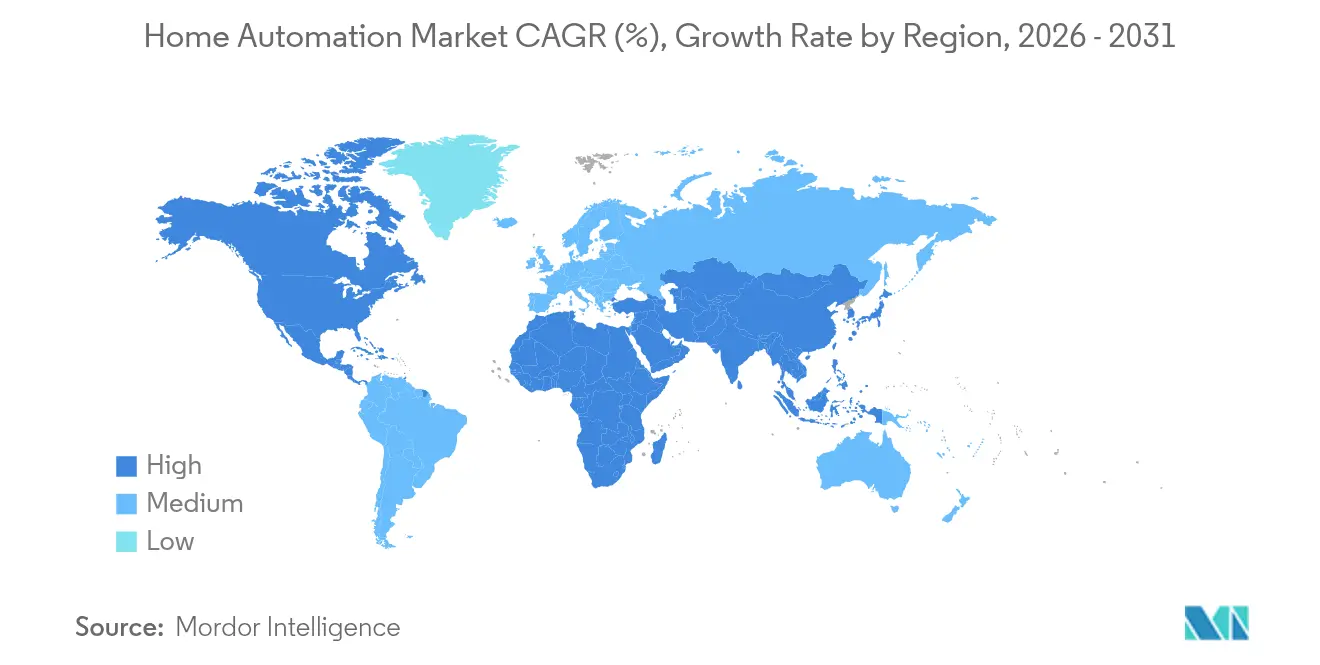

- 地域別では、北米が2025年収益の36.05%を維持しており、アジア太平洋地域は2031年まで年平均成長率(CAGR)14.25%で成長をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のホームオートメーション市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IoTデバイスの相互運用性に対する需要の高まり | +2.8% | 北米およびEUでの早期採用を伴うグローバル | 中期(2~4年) |

| 次世代製品へのAIおよびMLの統合 | +3.2% | 北米および中国が主導するグローバル | 短期(2年以内) |

| 相互運用性のためのMatter標準の台頭 | +2.1% | 先進市場で最も強い影響を持つグローバル | 中期(2~4年) |

| メンテナンスコストを削減するエネルギー自律型センサー | +1.9% | 遠隔設置で最も高い影響を持つグローバル | 長期(4年以上) |

| 在宅医療オートメーション需要の高まり | +1.7% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| エネルギー効率の高い改修に対する補助金プログラム | +2.4% | 北米、EU、一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IoTデバイスの相互運用性に対する需要の高まり

2024年に公開されたThread 1.4仕様は、異なるブランドのデバイスが単一のIPv6ベースのメッシュネットワークに参加できるようにすることで、複数のハブの必要性を排除します。フィールドトライアルでは、Thread対応デバイスが低消費電力で数百のノード間の接続を維持し、スケーラビリティとエネルギーの両方の懸念に対処していることが示されています。メーカーはThread製品の顧客満足度スコアが40%向上したと報告しており、ベンダーロックインに抵抗していた主流の購買層のシームレスなエコシステムへの需要を確認しています。より多くのデバイスがプロトコルに依存しなくなるにつれ、ホームオートメーション市場はベンダーロックインに抵抗していた主流の購買層から勢いを得ています。

次世代製品へのAIおよびMLの統合

CES 2025で発表されたSamsungのVision AIは、通常のスクリーンを、手動プログラミングなしにルーティンを学習してタスクを自動化するアンビエントコンパニオンに変換します [1]Samsung Electronics、「CES 2025でVision AIを発表」、news.samsung.com。NestデバイスにおけるGoogleのGeminiインテリジェンスは、デバイス上での処理を実行してエネルギー使用とセキュリティ対応をリアルタイムで最適化します。ローカル推論は、常時クラウドアクセスに関連するプライバシーの懸念を回避し、レイテンシに敏感な機能を向上させます。継続的な学習によりスマートホームは反応的ではなく積極的になり、ホームオートメーション市場においてユーザーエクスペリエンスを向上させながら切り替えコストを高めます。

相互運用性のためのMatter標準の台頭

Appleは2025年に、ロボット掃除機や主要家電を含む新製品カテゴリーへのMatterサポートの拡張においてSamsungとAmazonに加わりました。認証データによると、現在670以上のThread認証製品があり、Threadグループメンバーの58%が年次発売を計画しており、急速なポートフォリオ更新サイクルを示しています。ソフトウェア、接続性、デバイス検出を単一のオープン標準の下に統合することで、Matterは開発者のオーバーヘッドを削減し、市場投入までの時間を短縮し、ホームオートメーション市場のすべての参加者にとってパイを拡大します。

メンテナンスコストを削減するエネルギー自律型センサー

アンビエントハーベスティングモジュールは現在、光、熱勾配、または電磁場から電力を取得し、センサーがバッテリーなしで無期限に動作できるようにします。Telefónica Techのパイロットでは、この方法で電力を供給される状態監視ノードのメンテナンス訪問が95%削減され、労力を節約し、アクセスが困難な場所へのカバレッジを拡大することが実証されています [2]Telefónica Tech、「状態監視パイロットでメンテナンス訪問を95%削減」、telefonicatech.com。自己電力供給センシングは総所有コストを下げ、コスト的に困難だった高密度展開を可能にし、ホームオートメーション市場における改修パッケージの需要を押し上げます。

制約の影響分析*

| 制約 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設置コスト | -2.1% | 価格に敏感な市場で最も高い影響を持つグローバル | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーの懸念 | -1.8% | EUおよび北米で最も強い影響を持つグローバル | 中期(2~4年) |

| 断片化した規制基準 | -1.3% | 地域的なばらつきを持つグローバル | 長期(4年以上) |

| 半導体サプライチェーンの不安定性 | -1.6% | ハードウェアセグメントに最も高い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設置コスト

全館プロフェッショナルシステムは約15,000米ドルから始まり、50,000米ドルを超えることもあり、この価格帯が採用を高所得世帯に集中させています。電気配線の改修、ネットワークのアップグレード、インテグレーター費用が200~300%追加されることが多いため、ハードウェアはその総額のほんの一部に過ぎません。DIYキットは障壁を緩和しますが、中間市場の購買層はまだためらっています。2025年1月から有効なオンタリオ州のスマートサーモスタットに対する30%インセンティブなどのリベートはギャップを縮小しますが、完全なオートメーションではなくエネルギーモジュールのみをカバーします。コストの逆風はサプライヤーをモジュール設計と分割払いプランへと向かわせていますが、ホームオートメーション市場の近期成長は経済サイクルに敏感なままです。

サイバーセキュリティおよびデータプライバシーの懸念

2024年4月から施行された英国の製品セキュリティおよび通信インフラ法は、デフォルトパスワードを禁止し、パッチ適用のコミットメントを義務付けています。2027年12月に施行予定のEUサイバーレジリエンス法は、同様の義務に加え、脆弱性の強制開示を課します。コンプライアンスは特に中小ブランドにとって開発費用を増加させ、データ侵害のリスクが慎重な消費者を遠ざけます。ベンダーはセキュリティアップデートを有料サービスとしてバンドルするケースが増えており、所有コストを膨らませ、ホームオートメーション市場の需要を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:セキュリティが主導し、キッチンが成長を牽引

安全・セキュリティシステムは2025年収益の43.70%を占め、ホームオートメーション市場において安心感が依然として消費者の優先事項のトップであることを確認しています。保険会社が認定アラームおよびスマートロックに対して保険料割引を提供したことで採用が増加しました。このセグメントはハードウェア、クラウドストレージ、緊急対応サブスクリプションを通じて収益化し、継続的なキャッシュフローを確保しています。転倒検知と侵入警報を組み合わせた在宅医療パッケージからの並行した勢いが、将来のセキュリティ収益ストリームを強化しています。

スマートキッチンソリューションは2031年までに年平均成長率(CAGR)17.35%で成長すると予測されています。家電メーカーは、調理曲線を自動調整するオーブンや在庫を追跡してeグロサリー注文を起動する冷蔵庫にAIを組み込んでいます。GE AppliancesのFlavorly AIプラットフォームは、レシピ生成と自動補充を結びつけることでこの変化を体現しています。実用性と利便性が融合するにつれ、消費者は予算を任意のガジェットから日常の食事準備へと移行させ、ホームオートメーション市場を必需品と新規性の両面で多様化させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:Threadを活用した無線が地位を確立

無線ネットワークは2025年収益の61.80%を占め、年平均成長率(CAGR)20.85%を記録すると予測されています。各ノードがリピーターとして機能するThreadメッシュは範囲を拡大し、デッドスポットの問題を解決してゲートウェイコストを削減します。Matter認証はThreadを低レイテンシ制御トラフィックのデフォルトとして確立し、Wi-Fiはビデオのパイプを維持します。モバイルプラットフォームがThreadラジオをネイティブに組み込むにつれ、セットアップ時間が短縮され、ホームオートメーション市場での採用が促進されます。

有線プロトコルは、シャッターや高消費電力カメラなどの電力消費が大きいまたはミッションクリティカルなエンドポイントに対して引き続き関連性を持ちます。新興のウルトラワイドバンドロックは、ハンズフリーエントリーのためのセンチメートルレベルの存在検知を提供し、バッテリー寿命を犠牲にすることなくセキュリティを強化します。BLEはスマートフォンとドアアクセスおよび在室トリガーを橋渡しし続けます。したがって、サプライヤーは拡大するホームオートメーション市場の帯域幅、エネルギー、コスト目標のバランスを取りながら、設計を将来に備えるためにマルチラジオチップを追求しています。

コンポーネント別:プラットフォームがデバイスを上回る

ハードウェアは依然として2025年収益の51.10%を生み出していますが、ベンダーがサブスクリプションへと軸足を移すにつれ、ソフトウェアおよびプラットフォームは年平均成長率(CAGR)16.40%で上昇します。SamsungのSmartThingsコミュニティは2024年8月までに3億5,000万人の登録ユーザーに成長し、クラウドオーケストレーションのスケールメリットを示しています。エッジAIはデバイスがデータをローカルで処理しながら改善されたモデルをクラウドに同期させることを可能にし、パフォーマンス向上とユーザーロックインの好循環を生み出しています。

コモディティ化がセンサーマージンを圧迫し、メーカーを統合へと向かわせています。基板はセンシング、アクチュエーション、コンピューティングを組み合わせ、部品表と設置の複雑さを削減しています。すべての家電がノードとして機能するため、ゲートウェイは徐々に消えていきます。サービスプロバイダーは月額料金でファームウェア、監視、予知保全をバンドルし、一回限りのデバイス購入者をホームオートメーション市場規模の管理サービス向けの年金ストリームに変換しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:DIYの勢いがバリューチェーンを再構成

メインストリームのプロフェッショナル設置システムは2025年に52.90%のシェアを維持しましたが、DIYソリューションは年平均成長率(CAGR)17.90%で最速の成長を遂げます。メーカーはスマートフォンのオンボーディングを模倣したアプリガイド付きペアリングを備えたプラグアンドプレイパッケージをリリースしています。インフルエンサー動画とピアフォーラムが知覚リスクを低減し、小売業者はクロスブランドのスターターキットを取り揃えて選択肢をわかりやすくしています。この進化は、インストーラーなしで中間所得層の予算に対応することでホームオートメーション市場を拡大します。

サービスインテグレーターはハイブリッドモデルへの転換で対応しています。設計図を作成し、事前設定済みキットを出荷し、有料でリモートコミッショニングを提供します。ラグジュアリーインテグレーターは超カスタムシアターや全邸制御において安全ですが、ボリュームは大衆市場バンドルへとシフトしています。新規参入者はオープンAPIでDIY愛好家を獲得し、コミュニティ開発者が機能を拡張して拡大するホームオートメーション市場全体でマインドシェアを確立することを期待しています。

地域分析

北米は2025年の世界収益の36.05%を占めました。インフレ削減法の88億米ドルの連邦インセンティブがスマートサーモスタットと負荷シフト機器を補助し、主流の採用を増幅させています。富裕層郊外における1世帯あたり40台以上のデバイスの市場浸透率は飽和に近づいていることを示していますが、古い住宅ストックからの改修需要がボリュームを維持しています。メキシコでは、スマート照明とソーラーパネルをバンドルする大型小売店を通じた販売が増加しており、ホームオートメーション市場を活性化するカテゴリー横断的な相乗効果を示唆しています。

アジア太平洋地域は世界最速の年平均成長率(CAGR)14.25%を記録すると予測されています。中国ブランドはスケールメリットを活用して西側の既存企業より低価格を実現しています。日本はオートメーションをバイタルサインを監視してデジタルクリニックにアラートを送る高齢者介護ロボティクスに向け、文化的受容性と人口動態の緊急性を組み合わせています。韓国は帯域幅の上限を取り除く10Gbpsファイバーバックボーンをテストし、開発者がスマートホーム内で複合現実オーバーレイを試験できるようにしています。インドの政府支援スマートシティ展開は補助金付きIoTキットでパイロット地区に種をまいていますが、手頃な価格が依然として機能を絞り込んだ仕様を決定づけており、ベンダーはコストでのイノベーションを迫られています。

欧州は安定した中一桁台の拡大を維持しています。英国のセキュリティバイデザイン法はコンプライアンスコストを引き上げましたが、消費者の信頼を高め、認定デバイス販売の急増を促しました。ドイツはヒートポンプ補助金をスマートコントロールに連動させ、接続されたHVAC出荷が非接続ユニットを上回ることを確実にしています。フランスはLinkyスマートメーターによって送信される動的電力料金をパイロット試験し、家庭エネルギー管理の採用を促進しています。来たるEUサイバーレジリエンス法は欧州のセキュリティベンチマークを世界的に普及させ、厳格な規制に合わせて設計している地元企業が世界のホームオートメーション市場で競争するのを間接的に支援します。

競争環境

ハードウェア、ソフトウェア、サービスが依然として別々のペースで進化しているため、断片化が現在の段階を特徴付けています。Honeywellは数十年にわたるビルオートメーションの専門知識を活用して複合用途プロジェクトや高級住宅を獲得し、2025年第1四半期のビルソリューションセグメントで8%のオーガニック成長を報告しています [3]Honeywell、「2025年第1四半期決算プレゼンテーション」、honeywell.com。Amazonは音声アシスタントのインストールベースを月額19.99米ドルのAlexa+による有料ソフトウェアに転換し、顧客データの堀と継続収益を深めることで対抗しています。SamsungはSmartThingsをスマートフォンから家電へと拡大し、ホームオートメーション市場において垂直統合されたエコシステム内に世帯を囲い込むことを目指しています。

スケールメリットを求める中堅プレーヤー間での統合が加速しています。ResideoによるSnap Oneの14億米ドルの買収は、プロフェッショナルインストーラーチャネルを拡大しながらセキュリティおよびAV機器のカタログを追加しました。LGはAthomを買収してクラウドに依存しない制御ハブを家電ラインナップに注入し、プラットフォーム独立性の重要性を示しました。予測可能なサブスクリプションキャッシュフローが成熟するにつれてプライベートエクイティの関心が高まり、かつてのガジェット販売業者をサービスとしてのソフトウェアポートフォリオに変えています。

ニッチなイノベーターは既存大手企業が持たない貴重な知的財産を保有しています。ウルトラワイドバンド存在検知、エネルギーハーベスティングチップ、またはエッジネイティブAIアルゴリズムを専門とする企業は、より広いロードマップのギャップを埋めるための戦略的資金を受け取っています。Threadグループの200以上のメンバーが仕様更新を調整し、独自スタックが新たなロックインを構築しないようにすることで、競争が接続性ではなくエクスペリエンスを中心に維持されています。上位10社が2024年収益の30%未満を占めており、ホームオートメーション市場の中程度に断片化したプロファイルを強化しています。

ホームオートメーション産業リーダー

Honeywell International Inc.

Samsung Electronics Co., Ltd.

Schneider Electric SE

Amazon.com, Inc.

Google LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:パナソニックインドは、ウェルネス、セキュリティ、利便性をテーマにしたスマートホーム体験センターを開設しました。

- 2025年2月:Honeywellは、戦略的焦点を明確にするため、2026年までにオートメーション部門を独立した上場企業としてスピンオフする計画を発表しました。

- 2025年1月:Universal Electronics Inc.は、エネルギー最適化と適応型セキュリティのためのデバイス上学習機能を備えたQuickSet homeSenseテクノロジーを発売しました。

- 2025年1月:SamsungはCES 2025でVision AIを発表し、スクリーンをSmartThingsと統合されたAIコンパニオンに変えてリアルタイムのインサイトを提供します。

世界のホームオートメーション市場レポートの範囲

ホームオートメーションソリューションは、デバイスが人間の介入なしに自律的に相互に作動することを可能にします。さらに、ユーザーは照明の調整、温度の調節、エンターテインメントシステムの微調整などの自動化タスクをスケジュールすることができます。

本調査は、世界中のさまざまなプレーヤーによるホームオートメーション製品の販売を通じて蓄積された収益を追跡します。また、主要な市場パラメーター、根本的な成長要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推定と成長率を支援します。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

ホームオートメーション市場は、用途別(照明、エンターテインメント(音声・映像)、暖房・換気・空調、安全・セキュリティ、その他)、接続タイプ別(オンラインおよびオフライン)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)にセグメント化されています。上記すべてのセグメントについて、金額(米ドル)に関する市場規模と予測が提供されています。

| 照明 |

| 安全・セキュリティ |

| HVACおよびエネルギー管理 |

| エンターテインメント(音声・映像) |

| スマートキッチン |

| スマートウィンドウカバリング |

| その他 |

| 有線 | |

| 無線 | Wi-Fi |

| Zigbee | |

| Z-Wave | |

| Bluetooth/BLE | |

| Thread |

| ハードウェアデバイス | センサー |

| アクチュエーターおよびコントローラー | |

| スマートハブおよびゲートウェイ | |

| ソフトウェアおよびプラットフォーム | |

| サービス | 設置・統合 |

| 管理・サブスクリプションサービス |

| ラグジュアリー |

| メインストリーム |

| DIY |

| 管理型 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 用途別 | 照明 | ||

| 安全・セキュリティ | |||

| HVACおよびエネルギー管理 | |||

| エンターテインメント(音声・映像) | |||

| スマートキッチン | |||

| スマートウィンドウカバリング | |||

| その他 | |||

| 接続技術別 | 有線 | ||

| 無線 | Wi-Fi | ||

| Zigbee | |||

| Z-Wave | |||

| Bluetooth/BLE | |||

| Thread | |||

| コンポーネント別 | ハードウェアデバイス | センサー | |

| アクチュエーターおよびコントローラー | |||

| スマートハブおよびゲートウェイ | |||

| ソフトウェアおよびプラットフォーム | |||

| サービス | 設置・統合 | ||

| 管理・サブスクリプションサービス | |||

| タイプ別 | ラグジュアリー | ||

| メインストリーム | |||

| DIY | |||

| 管理型 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ホームオートメーション市場の現在の規模は?

ホームオートメーション市場は2026年に1,176億1,000万米ドルと評価されました。

ホームオートメーション市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年の間に、市場は年平均成長率(CAGR)12.45%で拡大し、2,112億1,000万米ドルに達すると予測されています。

将来の展開においてどの接続技術が主流になりますか?

Matter標準と組み合わせたThreadベースの無線メッシュが、新規デバイス出荷の大部分を占めると予測されています。

設置コストが依然として障壁となっている理由は何ですか?

プロフェッショナルによる全館システムは電気配線の改修とインテグレーターの労力を必要とすることが多く、リベート前の総コストが15,000~50,000米ドルに達します。

最終更新日: