ASEANスマートホーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

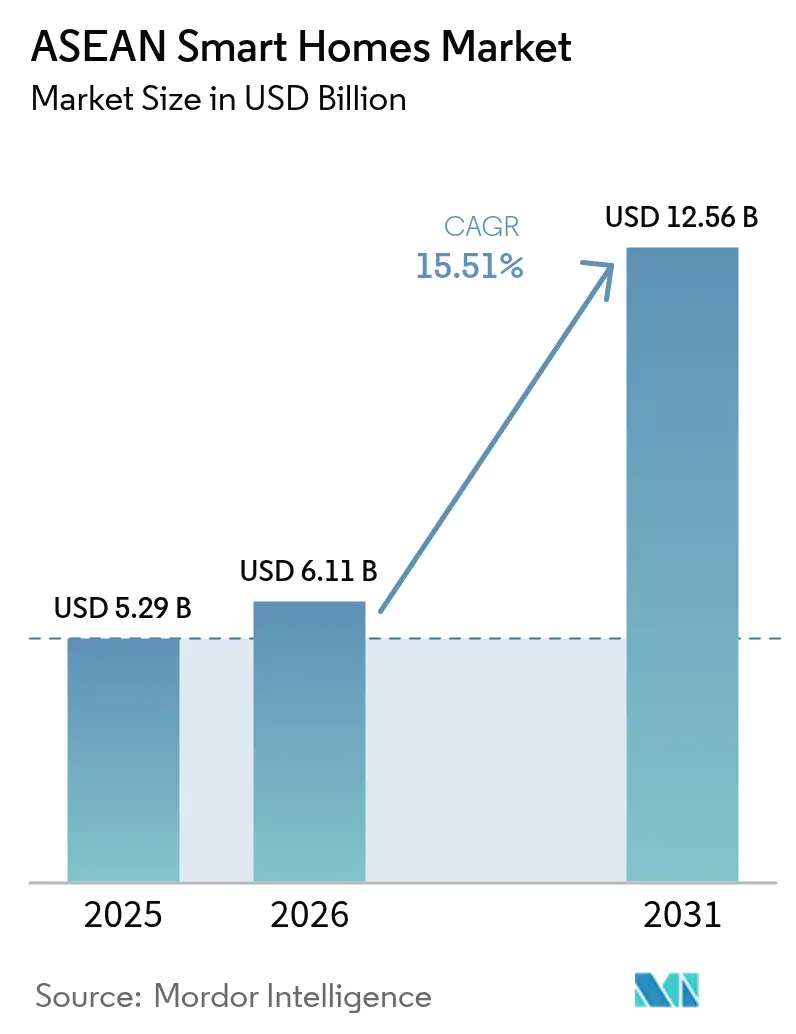

| 基準年の市場規模 (2025) | 5.29 十億米ドル |

| 市場規模 (2026) | 6.11 十億米ドル |

| 市場規模 (2031) | 12.56 十億米ドル |

| 成長率 (2026 - 2031) | 15.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEANスマートホーム市場分析

ASEANスマートホーム市場規模は、2025年の52億9,000万米ドルから2026年には61億1,000万米ドルへ成長し、2026年~2031年の年平均成長率15.51%で2031年には125億6,000万米ドルに達すると予測されています。Google、AWS、その他のハイパースケーラーによる大規模なクラウド投資が、デバイスエコシステムおよびデータ集約型サービスを支えるインフラを強化する一方、政府のエネルギー効率化インセンティブ、5Gの展開、ブランド横断的なプロトコル標準化が、コネクテッドリビングのアドレサブルベースを深化させています。Googleの20億米ドル規模のマレーシア向けデータセンタープロジェクトやAWSの50億米ドル規模のタイリージョンなどのインフラ投資は、クラウド管理デバイスのレイテンシーを低下させ、開発者向けツールキットを拡充しています。[1]Amazon Web Services、「AWSがタイにインフラリージョンを開設」、press.aboutamazon.com安全性・快適性・省エネに対する消費者の関心の高まり、通信事業者によるバンドル提供、Matterに対応したハードウェアの普及が相まって、ASEANスマートホーム市場はさまざまな所得層および住宅タイプにわたる幅広い普及に向けて整備されています。相互運用性の向上がベンダーロックインを低減する一方、地域ブランドによる積極的な価格競争がマージンを圧迫しながらも消費者の選択肢を広げています。

主要レポートのポイント

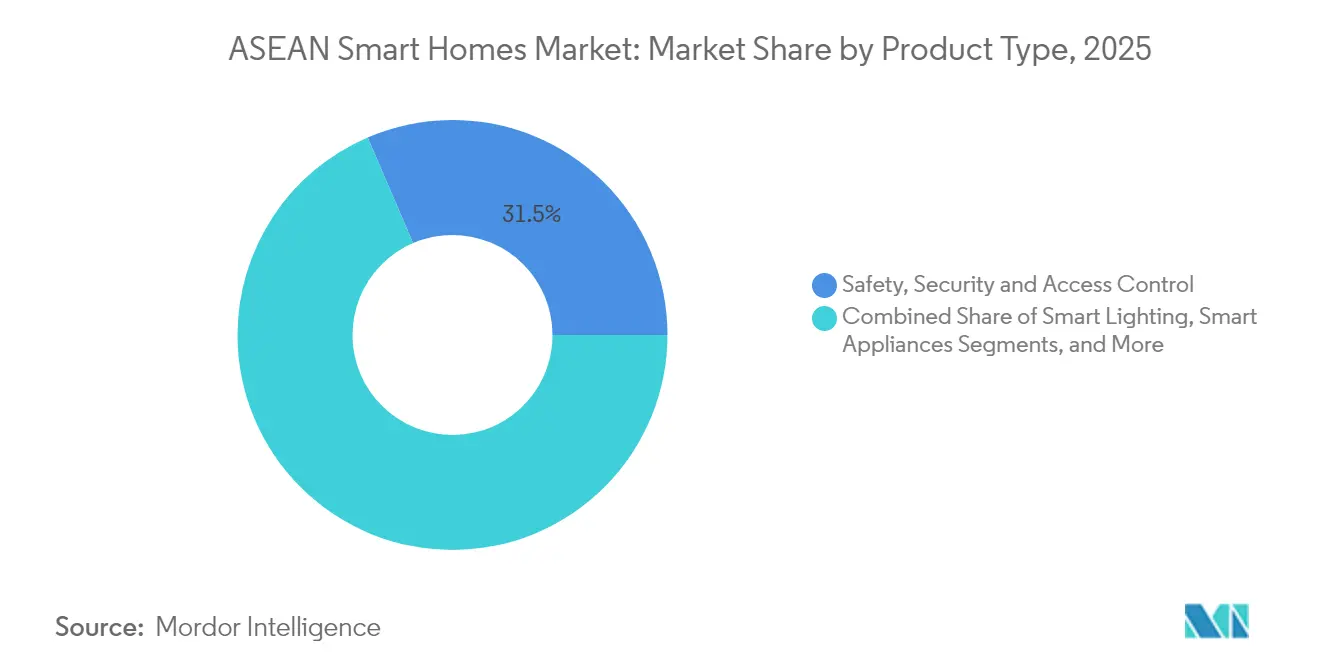

- 製品カテゴリー別では、安全・セキュリティ・アクセス制御デバイスが2025年に収益シェア31.45%でリードしており、HVAC・エネルギー管理デバイスは2031年に向けて年平均成長率16.78%での拡大が予測されています。

- 通信プロトコル別では、Wi-FiがASEANスマートホーム市場シェアの38.55%を2025年に維持しており、ThreadおよびMatterプロトコルは2031年までに年平均成長率16.55%で成長すると予測されています。

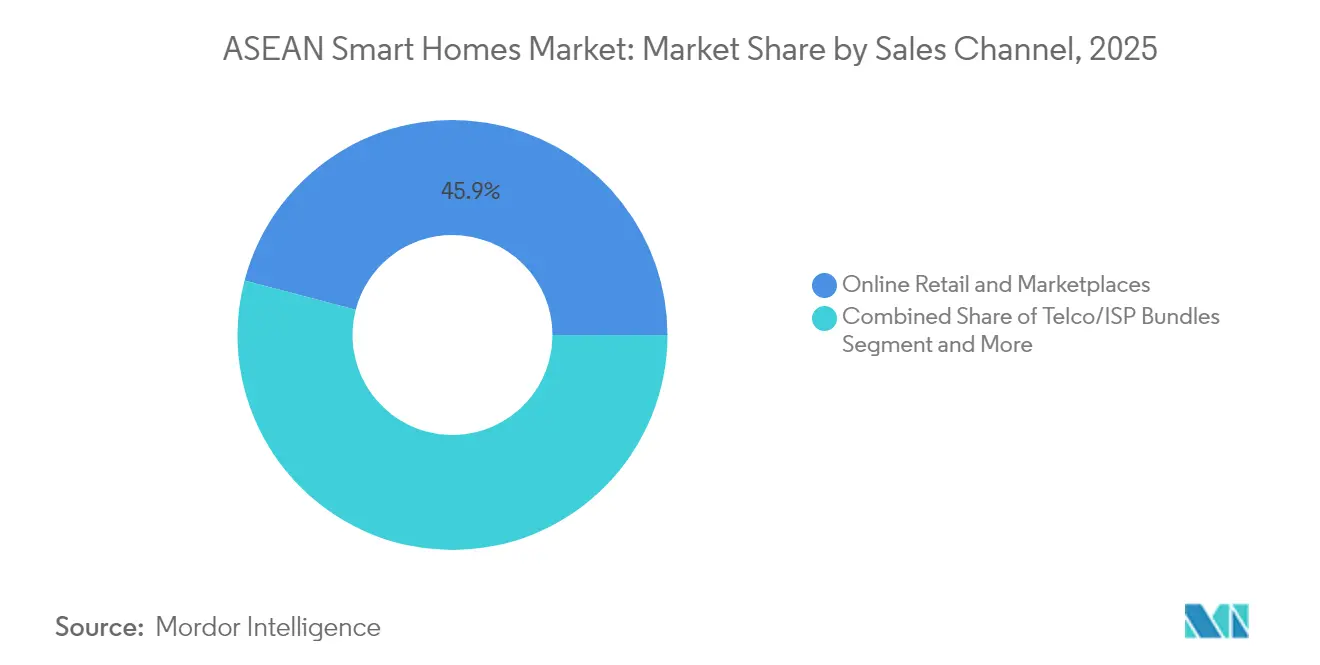

- 販売チャネル別では、オンライン小売およびマーケットプレイスが2025年のASEANスマートホーム市場規模の45.92%のシェアを獲得しており、通信事業者/ISPバンドルは2031年に向けて年平均成長率16.90%で拡大しています。

- 設置タイプ別では、後付け設置が2025年のASEANスマートホーム市場規模の59.35%のシェアを保持しており、新築統合型ソリューションは2026年~2031年に年平均成長率17.02%で拡大する見込みです。

- 国別では、インドネシアが2025年のASEANスマートホーム市場シェアの30.55%を占めており、ベトナムは2031年に向けて年平均成長率16.30%での成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEANスマートホーム市場のトレンドと考察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府支援によるエネルギー効率化インセンティブ | +3.2% | シンガポール、タイ、マレーシア(インドネシアへの波及効果を含む) | 中期(2年~4年) |

| 都市中間層の可処分所得の増加 | +4.1% | インドネシア、ベトナム、フィリピン(タイ、マレーシアでは緩やかな拡大) | 長期(4年以上) |

| スマートフォンおよびブロードバンド普及率の急上昇 | +2.8% | ベトナム、フィリピン、インドネシア(シンガポール、マレーシアでは既に定着) | 短期(2年以内) |

| Matterプロトコルによるブランド横断型IoT実現 | +2.3% | シンガポール、マレーシアでの早期採用を含むグローバル展開 | 中期(2年~4年) |

| 都市密集部における安全・保安への関心 | +1.9% | シンガポール、マレーシア、インドネシア・タイの都市中心部 | 短期(2年以内) |

| 通信事業者によるIoTサブスクリプションバンドルモデル | +1.7% | インドネシア、タイ、マレーシア(ベトナムでは新興段階) | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

政府支援によるエネルギー効率化インセンティブ

シンガポールの「気候にやさしい家庭プログラム(Climate-Friendly Households Programme)」は、すべてのHDB(住宅開発局)世帯にエネルギー効率の高い家電製品向けとして400シンガポールドルのバウチャーを付与し、近隣市場が注目する影響力のあるベンチマークを設定しています。[2]国家環境庁、「全HDB世帯に300シンガポールドルの気候バウチャーを支給」、nea.gov.sgタイの建築エネルギーコードおよびマレーシアの国家半導体戦略も同様の規制的促進策として機能し、コネクテッドHVACおよびエネルギー管理デバイスへの需要を高めています。複数国のエネルギー会社が時間帯別料金制度の試験導入を開始しており、スマートサーモスタットや負荷制御装置を備えた住宅を優遇しています。シンガポールのパンゴル・ノースショア団地へのホームエネルギー管理システムの統合は、インフラ組み込みが回収期間を短縮し、ユーザーの信頼を高める方法を示しています。これらの施策の総体が、スマートエネルギーデバイスを「あれば便利」から「標準仕様」へと移行させ、中期的なASEANスマートホーム市場の見通しを押し上げています。

都市中間層の可処分所得の増加

ASEANの拡大する都市中間層は、基本的な家電製品から高機能なコネクテッド製品への移行を促進しています。ベトナムの家電支出は2025年までに130億米ドルに達する見込みで、年率10%超の成長が続いています。インドネシアのデベロッパーはスマートホームをプレミアムではなく標準として位置づけるようになっており、コネクテッドリビングが現代住宅の一部であるという消費者認識を強化しています。6,000平方メートルのIoT工場を運営し7万人の顧客を持つベトナムのLumiなどの地域企業は、現地化されたデザイン・言語サポート・気候に適したハードウェアが多国籍ブランドに対して守りやすいニッチ市場を生み出すことを示しています。可処分所得の増加はこうして複数デバイスの購入やサブスクリプションのアップグレードを促し、ベンダーにとって顧客生涯価値を高めています。

スマートフォンおよびブロードバンド普及率の急上昇

モバイルデータ料金の低下と積極的な光ファイバー展開により、ASEANはスマートフォン利用率のPC所有率に対する比率が世界でも最高水準となっており、スマートフォンが事実上のスマートホームハブとなっています。タイのIoT市場は、5Gカバレッジが低遅延アプリケーションを後押しし、2030年までに21億9,000万米ドルに達すると予測されています。ベトナムのICT(情報通信技術)セクターは2024年に14%成長して102億米ドルに達し、帯域幅のアップグレードがコネクテッドデバイスへのアドレサブル需要へと転換しています。TelkomselのIndiHomeバンドルはブロードバンドとスターターのスマートホームキットを組み合わせ、アタッチレートを高め、初めての購入者にエントリーレベルの自動化を身近なものにしています。接続性がセカンダリー都市でも向上するにつれ、デバイス制御は専用ハブからスマートフォンへとシームレスに移行し、購入障壁を低減しています。

Matterプロトコルによるブランド横断型IoT実現

相互運用性に関するMatterの約束は具体的な牽引力を得ています。GoogleとMediaTekのFilogic MT7903チップセットがネイティブThreadを統合し、メーカーのオンボーディングを簡素化しています。LGはすでにユーザーがGoogle Homeを通じて6億台のデバイスを操作できるようにしており、単一ブランドのサイロを超えた全館体験を体現しています。Tuyaの200以上のMatter認証とApple Walletに対応したスマートロックは、このプロトコルにより小規模メーカーが独自エコシステムではなくユーザー体験で競争できることを示しています。明確な標準が自信ある購入を促し、消費者が陳腐化への不安を回避できることでASEANスマートホーム市場が拡大しています。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスおよび設置の高い初期費用 | -2.8% | ベトナム、フィリピン、インドネシア(タイでは中程度の影響) | 短期(2年以内) |

| エコシステムの断片化および旧来プロトコルへのロックイン | -1.9% | 多様なデバイスエコシステムを持つ市場で急性の影響があるグローバルな問題 | 中期(2年~4年) |

| データローカライゼーションへの対応コスト | -1.2% | インドネシア、ベトナム(タイ、マレーシアでは新興段階) | 長期(4年以上) |

| 第一線都市以外での認定設置業者不足 | -1.5% | インドネシア、フィリピン、ベトナム(タイでは中程度の影響) | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

デバイスおよび設置の高い初期費用

部品のインフレーションと関税圧力がBOM(部品表)コストを押し上げており、価格感応度の高いASEAN消費者が裁量的なアップグレードを検討する局面で負担となっています。関税負担を軽減するためにマレーシアやベトナムへ生産を分散するメーカーは、短期的に設備投資コストが発生し、エンドユーザー向け価格が上昇してエントリーレベルセグメントでの普及が遅れる可能性があります。政府の一括購入補助金がスティッカーショックを一部相殺しているものの、多くの世帯は依然としてフルスイートの設置ではなく単一デバイスから始めています。ベンダーは機能を絞り込んだSKUで対応していますが、機能を削ることで継続的な収益モデルを支えるシームレスな体験が損なわれる場合があり、短期的な普及を抑制しています。

エコシステムの断片化および旧来プロトコルへのロックイン

Zigbee専用または独自エコシステムに投資した初期採用者は、Matterに対応した製品への移行に多大なコストを要します。Thread 1.4仕様がマルチボーダールーター間の相互運用性を改善する予定ですが、完全な展開は2026年以前には見込めず、一部の購入者はエコシステムが安定するまで購入を先送りしています。メーカーは旧来のデバイス群へのファームウェアサポートとマルチプロトコルチップへの研究開発費のバランスを取る必要があり、エンジニアリング予算を圧迫し、SKUロードマップを複雑化しています。こうした不確実性が、プロトコル移行期間中のASEANスマートホーム市場の勢いをわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セキュリティの優位性とエネルギーイノベーションの融合

安全・セキュリティ・アクセス制御デバイスは、密集した都市居住環境と個人の安全に対する消費者の関心の高まりを反映し、2025年のASEANスマートホーム市場の31.45%を占めました。このセグメントはドアロック、カメラ、センサーが構造変更なしに設置できるため、後付け需要が強く、堅調に推移しています。HVAC・エネルギー管理デバイスは、公共料金会社が変動料金制を導入し、政府が省エネ格付けと連動した家電補助金を提供する中、年平均成長率16.78%で最も速いペースで拡大しています。スマート照明は確立されたゲートウェイカテゴリーであり続けており、Philips HueのAI強化型製品は雰囲気・セキュリティ・自動化の融合が進む状況を体現しています。エンターテインメントハブはスマートフォンベースのコントロールパネルによる代替圧力に直面していますが、マルチルーム構成では遅延が問題となるストリーミング向けに専用ブリッジが依然として好まれています。スマート水道バルブや漏水検知器などの新興ニッチ分野は、水資源が逼迫した市場でのレジリエンスニーズに対応しています。

Philips Hueの生成AIアシスタントは、従来の照明ブランドが住宅全体のセキュリティ分野へ拡張する方法を示すとともに、TuyaのAI対応ペット健康管理フィーダーはカテゴリーの境界が曖昧になりつつある状況を浮き彫りにし、ASEANスマートホーム市場に活力をもたらしています。競争の激しさはセグメントによって異なり、モーションセンサーなど成熟したデバイスはコモディティ化が進んでいますが、AIを活用したカメラやエネルギー最適化HVACコントロールはプレミアム価格を維持しています。クラウド分析に対するユーザーの信頼が高まるにつれ、ハードウェアにソフトウェアダッシュボードを組み合わせて提供するベンダーがより高い顧客定着率と継続的なサービス収益を実現しています。

注記: 個別セグメントのシェアはレポートご購入後に閲覧可能です

通信プロトコル別:Wi-Fiのリーダーシップに対するThreadの挑戦

Wi-Fiは2025年に接続デバイスの38.55%を支えており、ユビキタスなルーターの存在とユーザーにとってのわかりやすいオンボーディングプロセスが普及を後押ししています。ただし、電力消費量の大きさと混雑した2.4GHz帯の問題が、Threadの低エネルギーメッシュが年平均成長率16.55%で拡大する余地を生み出しています。Zigbeeはコスト重視のマルチセンサー導入、特に照明分野での地位を維持しています。Bluetooth Low Energyはドアの解錠などの近接機能を支えていますが、住宅全体を管理することはほとんどありません。独自のサブGHzプロトコルは長距離セキュリティ周辺機器で依然として使用されているものの、マルチプロトコルチップがメインストリームになるにつれてシェアを失っています。Google・MediaTekのThreadネイティブチップセットは、シリコンエコシステムが標準化されたスタックへとシフトしていることを示しており、開発のオーバーヘッドを削減しベンダー間の相互運用性を高めています。Silicon LabsによるMatter-over-Thread方式のスマートロックへのネイティブサポートは、高セキュリティユースケースにおけるプロトコルの実用性をさらに裏付けています。チップセット価格の低下に伴い、ASEANメーカーはデュアルバンドWi-Fi/Threadラジオを統合し、エンドユーザーに将来性の高い柔軟性を提供しています。

販売チャネル別:オンライン小売と通信事業者によるイノベーションの融合

オンラインマーケットプレイスは、消費者が購入前に価格比較ツールやユーザーレビューを活用する中で、2025年の売上高の45.92%を維持しました。しかし、通信事業者/ISPバンドルは年平均成長率16.90%で最も速いペースで拡大しており、接続サービスの顧客を継続的なスマートホーム加入者に転換しています。通信事業者はルーター、クラウドストレージ、スターターキットをパッケージ化し、分割払い請求によって初期ハードウェアコストを低減しています。実店舗の家電量販店は、高額なセキュリティ製品やHVAC製品の成約に効果的な体験型デモンストレーションが可能なプレミアム展示スペースを依然として確保しています。付加価値型インテグレーターは高級コンドミニアムで活躍しており、オーダーメイドのデザインおよびメンテナンス契約を提供しています。GrabがAWSのクラウドインフラを採用するという決定は、スーパーアプリが近い将来モビリティや決済と並んでホームオートメーションをクロスセルする可能性を示しており、オムニチャネル競争を拡大しています。チャネルの進化はハードウェア・接続・サービス層を相互に絡み合わせ、ASEANスマートホーム市場のプレイブックを広げています。

注記: 個別セグメントのシェアはレポートご購入後に閲覧可能です

設置タイプ別:後付けの現実と新築ビジョンの融合

後付け設置はインドネシア、フィリピン、ベトナムにわたる膨大な既存住宅ストックを背景に、2025年に59.35%のシェアで市場を支配しています。DIY対応のセンサー、スマート電球、プラグイン型エネルギーモニターが低リスクな参入経路を提供しています。新築統合型ソリューションは、デベロッパーがスマート機能が物件を差別化し事前販売を促進することを認識する中で、年平均成長率17.02%で拡大しています。インドネシアの300万戸住宅建設計画では、仕上げ段階でスマートハブを費用効率よく追加できるよう、配管や有線バックボーンが組み込まれています。シンガポールのパンゴル・ノースショア団地では初日からスマートスイッチとエネルギーダッシュボードが統合されており、投資家や購入者を納得させる生涯コスト削減効果を実証しています。無線リレーコストの低下により後付け工事が有線の多くのメリットを模倣できるようになっていますが、バンドルされたエコシステムがアップグレード不要の運用環境を提供する新築物件の方が依然として平均販売価格が高くなっています。

地域分析

インドネシアは2025年に30.55%のシェアでASEANスマートホーム市場をリードしており、2億7,000万人の人口と政府の積極的な住宅推進策が成長を後押ししています。手頃な価格の住宅への25億米ドル規模のカタール投資は、建設中にスマート配線を組み込める未開発地での機会を拡大しています。ジャカルタの製造集積地でのセンサーやハブの現地生産は物流コストを低減し、関税ショックを緩衝することで価格競争力を高めています。TelkomselのIndiHomeバンドルは接続サービスのARPU(ユーザー1人当たりの平均収益)からデバイスアタッチレートへと焦点を移し、市場浸透を加速させています。

ベトナムは規模こそ小さいものの、スマートホーム市場が2026年の4億4,020万米ドルから2030年には8億480万米ドルへ拡大すると予測される中、年平均成長率16.30%という最も速いCAGRをもたらしています。Lumiなどの国内主要企業が高温多湿な亜熱帯性気候と現地語アプリに適した製品を提供し、顧客ロイヤルティを獲得しています。ICTの力強い成長と、販売者が集約する中でも電子商取引の電子機器販売が24%増加していることは、持続的なデジタル需要を示しています。ハノイとホーチミン市での政府による5G試験運用は、クラウド制御デバイスへのレイテンシーに関する懸念をさらに解消するでしょう。

タイとマレーシアはAWSとGoogleによるクラウドリージョン開設から恩恵を受けており、レイテンシーが低減され、AIを多用するエッジアプリケーションが支援されています。AWSの50億米ドル規模のタイリージョンは年間1万1,000人の雇用創出とGDP(国内総生産)への100億米ドルの注入が見込まれています。マレーシアへのGoogle2件の投資がクアラルンプールを地域データハブとして磁力的に引き付けています。シンガポールは一人当たり普及率ですでに首位に立っており、400シンガポールドルの家電補助金で初購入ではなくアップグレードを促進することで持続可能性を推進しています。フィリピンは固定ブロードバンドで遅れをとっているものの、モバイルファーストのデバイス制御と海外送金による購買力の高まりから恩恵を受けており、光ファイバー普及率が改善すれば量的な上振れが期待されます。

競合状況

競合状況

ASEANスマートホーム市場は依然として中程度の断片化状態にありますが、エコシステムの収束がプラットフォームリーダーへのシェア集約を着実に進めています。Amazon、Google、Samsung、Xiaomiはクラウド・音声・デバイスエコシステムを活用してユーザーをロックインしています。Xiaomiは2024年第4四半期にIoT・家電収益で人民元1,000億元を突破しており、プレミアム感のある製品をマス市場価格で提供するアプローチが価格感応度の高いASEANセグメントで支持されています。SamsungはAqaraと提携してセンサーをSmartThingsに統合し、旧来世界とMatter世界を橋渡ししながら移行の摩擦を軽減しています。

地域の専門企業は言語・気候・アフターサービスの現地化によって繁栄しています。ベトナムのLumiは国内組立と150社超の販売代理店ネットワークを展開し、迅速な設置・メンテナンスを確保しています。タイのAiTANはTuyaとのパートナーシップを通じてホワイトラベルの柔軟性を活かし、1万台規模のデバイス展開で商業施設を対象としています。チャネルのイノベーションも競争を形成しており、ISPは既存の請求関係を活用する一方、電子商取引大手はアルゴリズムによるプロモーションでプライベートブランドデバイスの露出を高めています。

サプライチェーンの多様化は依然として流動的な課題であり、部品メーカーが中国からASEANへ生産能力を移転しつつも、その立ち上げスケジュールに苦心し、その間の投入コストを上昇させています。ベトナムやマレーシアで現地組立インセンティブを確保した企業は関税上の優位性と出荷リードタイムの短縮を得られます。GoogleのThreadチップセットのMediaTekとの協業やPhilips HueのAIセキュリティ機能の発表など戦略的な動きは、研究開発アライアンスがロードマップ実行を加速し機能面での優位性を生み出すことを示しています。照明・HVAC・セキュリティにまたがる統合ダッシュボードを提供するベンダーは顧客生涯価値を高め、市場をエコシステムの定着性へと誘導し、競争参入障壁を高めています。

ASEAN スマートホーム業界リーダー

Amazon.com Inc.(Ring/Echo)

Google LLC(Nest)

Samsung Electronics Co. Ltd(SmartThings)

Xiaomi Corp.(Aqara)

Signify N.V.(Philips Hue)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:GoogleとMediaTekがネイティブThreadサポートを備えたFilogic MT7903チップセットを発表し、省エネルギーなマルチプロトコル接続を実現しました。

- 2025年1月:AWSが50億米ドルの投資を経て、アジア太平洋(タイ)リージョンを開設し、現地のIoTワークロード向けに低遅延のクラウドサービスを提供可能にしました。

- 2025年1月:Tuya SmartがApple Walletのホームキーおよび手のひら静脈認証をサポートするMatter互換ドアロックを発売しました。

- 2025年1月:Philips HueがAI搭載照明および煙感知器の音検知機能を初公開し、セキュリティ提案の強化を図りました。

- 2024年12月:Grabが8つのASEAN諸国でモビリティ・配達・フィンテックサービスを拡大するため、AWSを優先クラウドプロバイダーとして選定しました。

- 2024年10月:Googleがマレーシアのスランゴール州において20億米ドル規模のデータセンターの建設を開始し、32億米ドルの経済的影響が見込まれています。

ASEANスマートホーム市場レポートスコープ

スマートホームは、インフラ・照明・セキュリティ・暖房・換気・空調・エネルギー管理を自動化します。スマートホームでは、モバイルまたはネットワーク接続デバイスを使用して、インターネット経由で世界中どこからでも機器をリモートで制御できます。これらの住宅はインターネットを通じてデバイスを接続し、セキュリティアクセス・温度・照明・ホームシアターなどの機能をユーザーが管理できるようにしています。スマートホームはテクノロジーを活用して、建物の効率性・持続可能性・安全性・費用対効果を向上させます。これらのソリューションはより広範なIoTおよびコネクテッドセンサーのエコシステムに統合されます。

スマートホームテクノロジーは建物の効率性・持続可能性・安全性・費用対効果を向上させます。これらのソリューションはIoTとコネクテッドセンサーのより広範なエコシステムに統合されます。本調査はスマートホーム市場を掘り下げ、マレーシア・タイ・ベトナム・シンガポール・インドネシアという5つの主要ASEAN諸国に焦点を当て、さらに製品タイプ別に分類しています。

本調査は、照明ソリューション・エネルギー管理システム・セキュリティシステム・接続性強化・ホームエンターテインメントシステム・スマート家電を含むさまざまな製品タイプを対象としています。

| スマート照明 |

| HVAC・エネルギー管理デバイス |

| 安全・セキュリティ・アクセス制御 |

| スマート家電 |

| エンターテインメント・接続ハブ |

| 水・公共インフラ管理デバイス |

| Wi-Fi |

| Zigbee |

| Bluetooth/BLE |

| Z-Wave |

| ThreadおよびMatter |

| 独自プロトコル/その他 |

| オンライン小売およびマーケットプレイス |

| 通信事業者/ISPバンドル |

| ホームインプルーブメント・家電量販店 |

| 付加価値型サービスインテグレーター |

| 後付け |

| 新築統合型 |

| インドネシア |

| タイ |

| マレーシア |

| ベトナム |

| シンガポール |

| フィリピン |

| その他 |

| 製品タイプ別 | スマート照明 |

| HVAC・エネルギー管理デバイス | |

| 安全・セキュリティ・アクセス制御 | |

| スマート家電 | |

| エンターテインメント・接続ハブ | |

| 水・公共インフラ管理デバイス | |

| 通信プロトコル別 | Wi-Fi |

| Zigbee | |

| Bluetooth/BLE | |

| Z-Wave | |

| ThreadおよびMatter | |

| 独自プロトコル/その他 | |

| 販売チャネル別 | オンライン小売およびマーケットプレイス |

| 通信事業者/ISPバンドル | |

| ホームインプルーブメント・家電量販店 | |

| 付加価値型サービスインテグレーター | |

| 設置タイプ別 | 後付け |

| 新築統合型 | |

| 国別 | インドネシア |

| タイ | |

| マレーシア | |

| ベトナム | |

| シンガポール | |

| フィリピン | |

| その他 |

レポートで回答される主要な設問

ASEANスマートホーム市場の現在の市場規模はどれくらいですか?

ASEANスマートホーム市場は2026年に61億1,000万米ドルに達しており、2031年には125億6,000万米ドルに達すると予測されています。

現在市場をリードしている製品カテゴリーはどれですか?

安全・セキュリティ・アクセス制御デバイスが収益シェア31.45%でトップに立っており、都市部の安全への関心が成長を牽引しています。

通信事業者バンドルが注目を集めている理由は何ですか?

通信事業者/ISPバンドルはハードウェアコストを月額料金に分散させ、既存の顧客関係を活用することで、2031年に向けて年平均成長率16.90%を実現しています。

ASEANにおけるThreadおよびMatterの普及はどの程度進んでいますか?

ThreadおよびMatter対応デバイスは、MediaTekなどのチップセットベンダーがネイティブサポートを組み込み相互運用性の障壁を低減する中で、年平均成長率16.55%で成長しています。

最も成長が速い国はどこですか?

ベトナムが最も急速に成長している市場であり、都市化・所得向上・地元ブランドのイノベーションを背景に年平均成長率16.30%で拡大しています。

普及を妨げる主要な障壁は何ですか?

デバイスおよび設置の高い初期費用が依然として最大の障壁であり、ハードウェア価格がさらに低下するまで、予測年平均成長率から推定2.8パーセントポイントを差し引く要因となっています。

最終更新日: