ヨーロッパスマートホーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 23.14 十億米ドル |

| 市場規模 (2026) | 24.44 十億米ドル |

| 市場規模 (2031) | 32.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

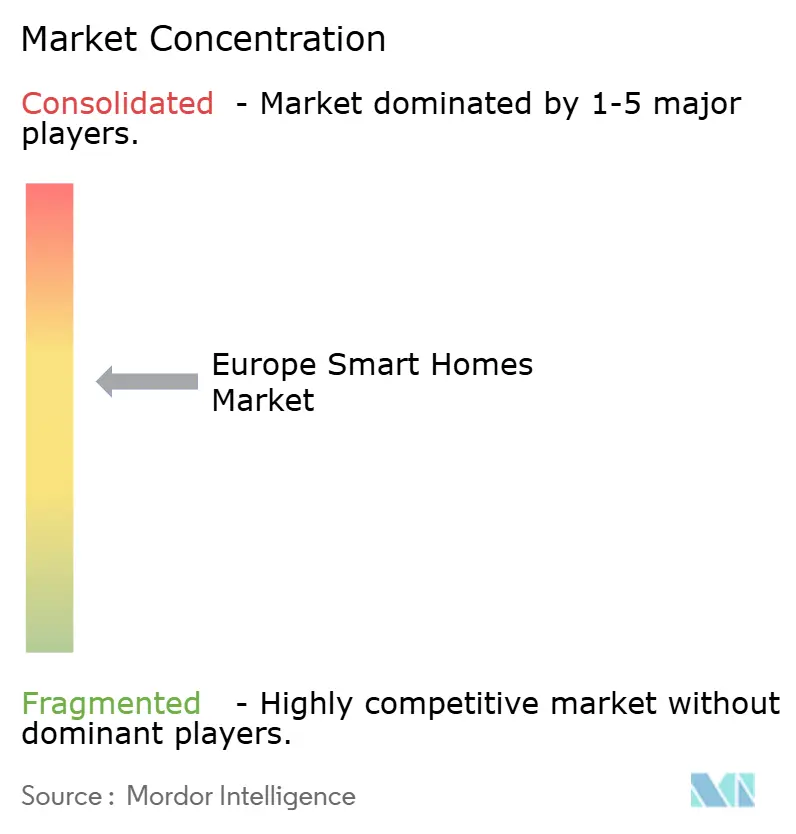

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパスマートホーム市場分析

ヨーロッパスマートホーム市場規模は、2025年の231億4,000万米ドルおよび2026年の244億4,000万米ドルから、2031年までに321億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 5.62%を記録する見込みです。ゼロエミッション建設規制の義務化、補助金連動型ヒートポンプの普及、および動的電力料金が、接続デバイスを任意の製品ではなく規制上の必需品として位置づけ直しています。北欧諸国およびオランダのグリッド事業者は、自動化された負荷シフトに報酬を与える料金APIを公開しており、需要応答型サーモスタットおよびスマート充電器の普及を加速させています。一方、ハロゲンランプの段階的廃止と住宅侵入保険金請求額の増加が、家庭をネットワーク型照明・セキュリティバンドルへと誘導しています。建物自動化の既存事業者が施工業者チャネルを守る一方、直販型専門企業がDIYアップグレードを取り込むなか、ベンダー間の競争は激しさを増しています。コンプライアンス主導の需要、成熟しつつあるMatter標準、および部品価格の低下が、ヨーロッパスマートホーム市場の中期的な勢いを総合的に支えています。

主要レポートのポイント

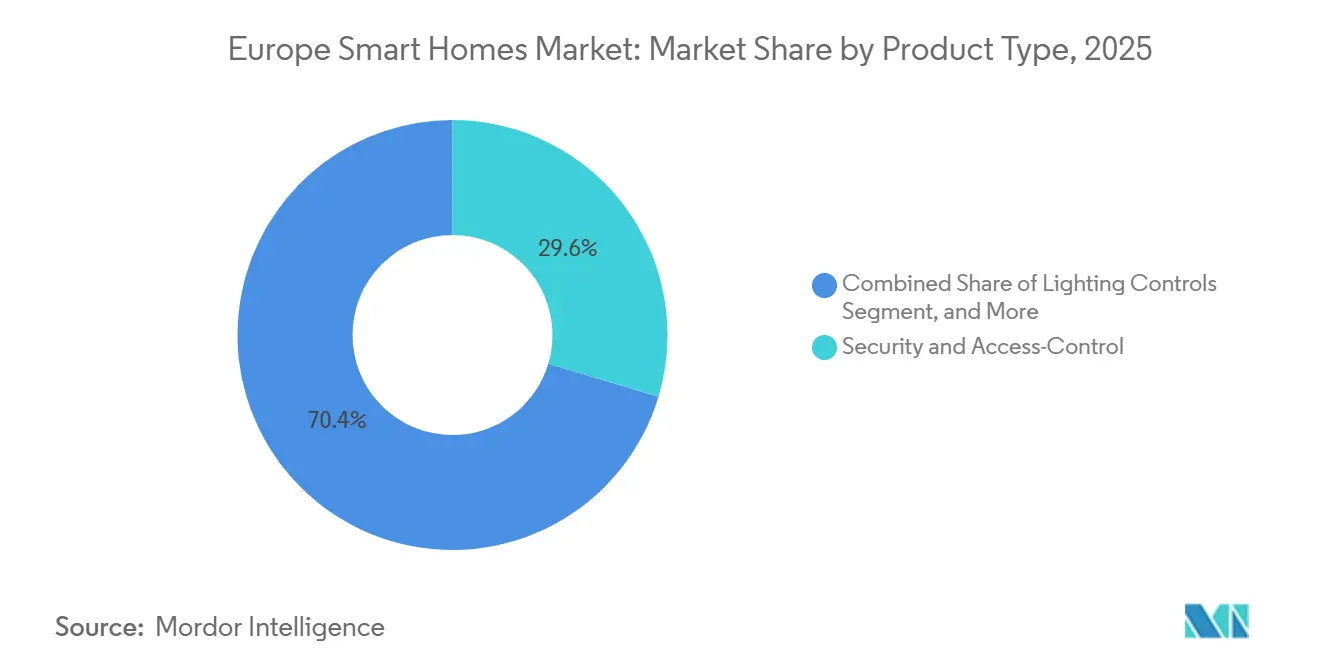

- 製品タイプ別では、セキュリティ・アクセス制御が2025年のヨーロッパスマートホーム市場シェアの29.63%を占めました。HVACおよび気候制御は2031年までにCAGR 6.73%で成長すると予測されています。

- 設置タイプ別では、レトロフィット工事が2025年のヨーロッパスマートホーム市場規模の63.41%を占めました。新築統合システムは2026年から2031年にかけてCAGR 5.94%で拡大すると予測されています。

- 流通チャネル別では、小売・電子商取引が2025年に57.86%の収益シェアでトップとなりました。専門業者・施工業者チャネルは2031年までにCAGR 5.21%で成長する見込みです。

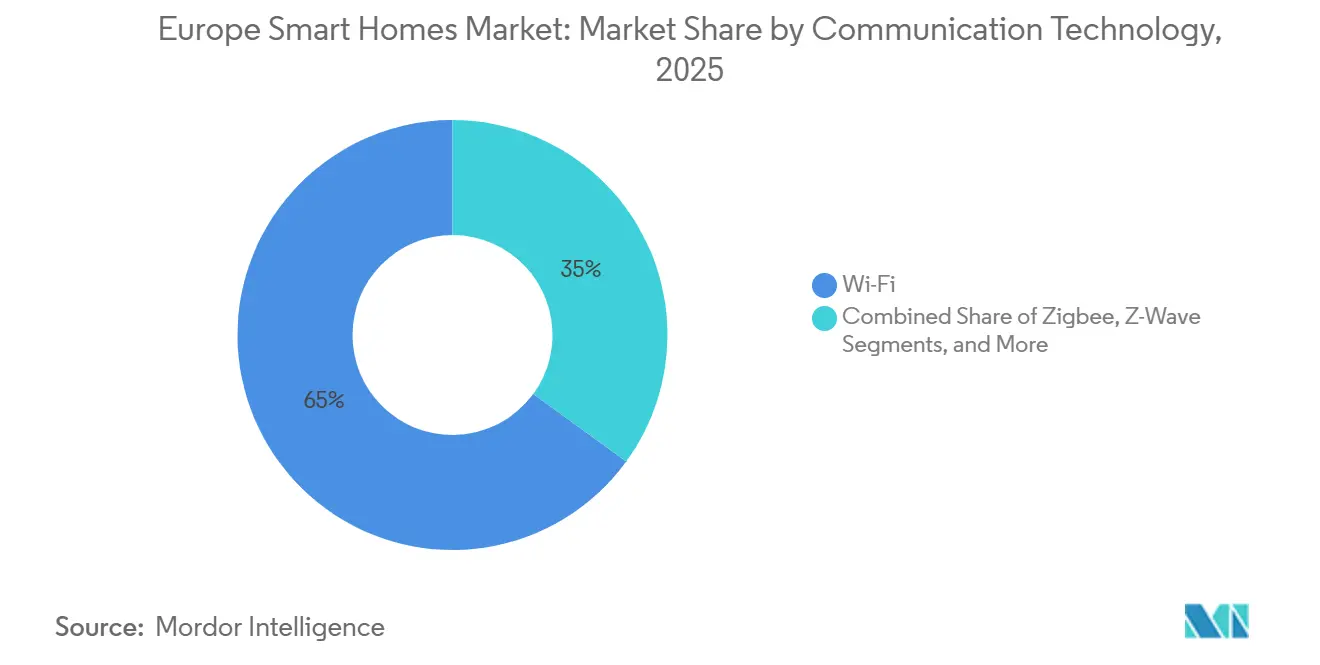

- 通信技術別では、Wi-Fiが2025年に64.98%のシェアで首位を占めました。Threadデバイスは2031年までに最速のCAGR 6.63%を記録すると予測されています。

- 用途別では、セキュリティ・安全が2025年のヨーロッパスマートホーム市場規模の34.16%のシェアを占めました。健康・介護支援は2031年までにCAGR 6.42%で成長すると予測されています。

- 地域別では、ドイツが2025年の収益の26%を占め、ノルウェーが2026年から2031年にかけてCAGR 6%で最も急成長する国となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパスマートホーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅建物に関するEU全域のエネルギー性能義務 | +1.8% | グローバル(EU27カ国、英国、ノルウェー、スイス) | 中期(2~4年) |

| 既存住宅所有者におけるセキュリティ・照明アップグレードの急増 | +1.2% | ドイツ、英国、フランス、オランダ、北欧諸国 | 短期(2年以内) |

| 統合型・音声制御エコシステムに対する消費者の嗜好の高まり | +0.9% | ドイツ、英国、フランス、スペイン、イタリア | 中期(2~4年) |

| 国家電化プログラムにおけるスマート家電補助金 | +0.7% | ドイツ、フランス、オランダ、ベルギー | 短期(2年以内) |

| 歴史的住宅向けレトロフィット対応モジュールキットの成長 | +0.5% | イタリア、スペイン、フランス(歴史的地区) | 長期(4年以上) |

| 動的料金に牽引された家庭用エネルギー管理プラットフォームへの需要 | +0.5% | スペイン、オランダ、北欧諸国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

住宅建物に関するEU全域のエネルギー性能義務

改訂された建物エネルギー性能指令は、すべての加盟国に対して2026年までにゼロエミッション基準を国内法に移行することを義務付けており、開発業者および住宅所有者はプロジェクトの範囲に暖房・照明・換気の自動化を組み込まざるを得なくなっています。ドイツの法案は2026年1月以降のすべての新規暖房システムにスマートサーモスタットを義務付け、フランスは大規模集合住宅への照明制御義務を拡大しており、ヨーロッパスマートホーム市場の対象範囲を実質的に拡大しています。コンプライアンス評価が「自動化対応度」を採点するようになったため、エンドツーエンドのプラットフォームを持つベンダーが恩恵を受け、購入者は単機能製品よりも統合エコシステムへと誘導されています。[1]国際エネルギー機関、「エネルギー効率2025」、iea.org

既存住宅所有者におけるセキュリティ・照明アップグレードの急増

ドイツ、フランス、イギリスの保険会社は、認定スマートセキュリティパッケージに対して5~15%の保険料割引を提供しており、ドアベルやスマートロックを短期回収投資へと転換しています。[2]欧州保険・職業年金機構、「スマートホームセキュリティの保険料体系」、eiopa.europa.eu 同時に、EUのハロゲン禁止令がLED普及を加速させ、スマート電球に自然な参入機会を与えています。Signifyは、2025年の照明器具の3分の1に接続モジュールが搭載されたと報告しており、2023年の5分の1強から増加しています。これらの力が合わさってレトロフィット需要を増幅させ、ヨーロッパスマートホーム市場をアーリーアダプター以外にも持続させています。

統合型・音声制御エコシステムに対する消費者の嗜好の高まり

音声アシスタントの普及率は2025年にヨーロッパの家庭の41%に達し、Matter 1.3は現在22のデバイスカテゴリーにわたるクロスブランド制御を可能にしています。Boschは、2025年の販売の3分の2以上が音声ハブを中心とした複数デバイスバンドルであったと報告しています。大手小売業者はエコシステムをテーマにしたゾーンで対応し、セットアップをわかりやすくしており、この戦術がコンバージョン率を高め、ブランドロックインを深めています。プラットフォームの非依存性は、ヨーロッパスマートホーム市場を追求するサプライヤーにとって急速に必須条件となっています。

国家電化プログラムにおけるスマート家電補助金

ドイツ、フランス、オランダは2025年に、接続型ヒートポンプ、サーモスタット、給湯器に対するリベートとして合計21億ユーロ(23億5,000万米ドル)を共同で拠出しました。補助金の受給資格は需要応答プラットフォームへの接続を条件としており、接続機能を贅沢品からベースライン仕様へと実質的に転換しています。Schneider Electricは、2025年の住宅用エネルギー管理販売の41%が補助金申請書類を伴っており、2023年の2倍以上であると述べています。このインセンティブ構造が予測期間中のヨーロッパスマートホーム市場を大幅に加速させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期ハードウェアおよび設置コスト | -0.9% | 南欧(イタリア、スペイン、ポルトガル)、東欧 | 短期(2年以内) |

| 根強いデータプライバシーおよびサイバーセキュリティへの懸念 | -0.6% | ドイツ、フランス、オランダ、北欧諸国 | 中期(2~4年) |

| 断片化したプロトコル標準が相互運用性を阻害 | -0.4% | グローバル(EU27カ国、英国、ノルウェー、スイス) | 中期(2~4年) |

| 認定スマートホーム施工業者の不足 | -0.3% | ドイツ、英国、フランス、スペイン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期ハードウェアおよび設置コスト

包括的なスマートホームパッケージの平均価格は3,500~8,000ユーロ(3,920~8,960米ドル)であり、専門業者の人件費がさらに1,200~2,500ユーロ(1,344~2,800米ドル)加算されます。料金が低い一部の南欧市場では回収期間が9年を超え、中間所得層の家庭を遠ざけています。500ユーロ(560米ドル)未満のモジュール式スターターキットは参入障壁を下げますが、全住宅自動化に必要な相互運用性を欠くことが多く、ヨーロッパスマートホーム市場全体の即時成長を抑制しています。

根強いデータプライバシーおよびサイバーセキュリティへの懸念

2025年3月の開示では、スマートロックの18%が認証情報を平文で送信していたことが判明し、34万台のリコールを引き起こし、消費者の不信感を再燃させました。[3]欧州連合サイバーセキュリティ機関、「EN 303 645認証」、enisa.europa.eu EN 303 645が2025年に義務化されたにもかかわらず、監査対象製品の5分の1が初回認証に不合格となりました。GDPRの同意要件がデータ駆動型サービスをさらに制限し、サブスクリプション収益へのシフトを遅らせています。これらの信頼欠如は、ベンダーと規制当局が持続的なセキュリティ改善を実証するまで、ヨーロッパスマートホーム市場の足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エネルギー義務の強化によりHVACが加速

セキュリティ・アクセス制御は2025年の収益で68億6,000万米ドルを生み出し、ヨーロッパスマートホーム市場シェアの29.63%に相当しますが、HVACおよび気候制御がCAGR 6.73%で成長をリードしています。スマートサーモスタットとの連携が義務付けられた補助金対象ヒートポンプが、HVACをコンプライアンス支出の中心に位置づけています。レトロフィット対応のワイヤレスサーモスタット、予測型ボイラーコントローラー、センサー搭載エアハンドラーが従来の単一ゾーンユニットを上回る販売を記録しています。動的料金の普及に伴いエネルギー管理デバイスも同様の追い風を受け、照明制御はハロゲン廃止スケジュールとMatter認証を背景に急増しています。スマート家電とエンターテインメントは、交換サイクルが長く知覚される追加効用が薄いため、依然として後れを取っています。

競争地図はそれに応じて変化しています。Schneider ElectricとBoschはHVAC、エネルギー、セキュリティを単一のダッシュボードに統合し、バンドルプレミアムを獲得しています。一方、汎用Wi-Fiシリコンが参入障壁を下げるなか、カメラ専業企業はマージン圧力に直面しています。HVAC、照明、計量を一貫したパッケージに組み合わせるベンダーが、ヨーロッパスマートホーム市場の次の需要波を獲得する立場にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置タイプ別:レトロフィットが依然主流だが新築が勢いを増す

2億2,000万棟以上のヨーロッパの住宅が1990年以前に建設されたため、レトロフィット工事が2025年の支出の63.41%を占めました。ワイヤレスのThreadおよびZigbeeキットは歴史的建造物での穿孔作業を削減し、人件費をほぼ3分の1削減します。それでも、ゼロエミッション指令とスマート対応建築基準が新築スマートシステムをCAGR 5.94%で力強く牽引しています。健全な建設パイプラインに支えられたドイツとオランダでは、新築シェアがすでに40%を超えています。

専門卸売業者は2つの形式向けに差別化されたラインを揃えています。LegrandとABBはネットワーク専門知識を持たない電気工事業者向けにレトロフィット製品を展開し、Boschは開発業者向けにプリマウントレールをパッケージ化しています。2031年までレトロフィットはヨーロッパスマートホーム市場の数量の柱であり続けますが、スマート対応建設が大陸の標準となるにつれて収益格差は縮小するでしょう。

流通チャネル別:電子商取引がリードを拡大する一方、施工業者は人材不足に直面

小売・電子商取引が2025年のヨーロッパスマートホーム市場シェアの57.86%を占め、プラグアンドプレイデバイスと翌日配送オプションに対する消費者の嗜好を反映しています。Amazonだけでオンライン販売の34%を獲得しており、クロスデバイスバンドルを簡素化するエコシステムストアフロントが貢献しています。MediaMarktやFnacなどの実店舗チェーンは売り場スペースをエコシステムブランドゾーンに転換し、店内デモと返品期間の延長を組み合わせて知覚される複雑さを軽減しています。これらの体験型フォーマットは、AR(拡張現実)ベースのセットアップガイドとともに、知識の障壁を下げ、アーリーアダプター以外にも顧客基盤を拡大しています。オンラインでの価格透明性はマージンにも圧力をかけており、ベンダーはハードウェアだけでなくソフトウェアアップデートとクラウドサービスで差別化を図ることを余儀なくされています。

専門業者・施工業者チャネルは2025年の収益の42.14%を占めましたが、ドイツ、フランス、イギリス全体で技術者の欠員率が22%に達しているため、CAGR 5.21%とより緩やかな成長にとどまっています。複雑なHVACレトロフィットや多カメラセキュリティシステムは依然として認定業者を必要としますが、人材不足がプロジェクトのリードタイムを延ばし、コンバージョン率を抑制しています。ベンダーは現在、現場作業時間を削減するために事前終端配線ハーネス、自己コミッショニングハブ、リモート診断を出荷しており、DIYとのコスト差を縮小しています。需要応答スキームを試験運用する電力会社は、スマートメーター、蓄電池、EV充電器を一つのプラットフォームに統合できる施工業者の認定を進めており、プレミアムニッチを創出しています。職業訓練プログラムを通じて人材パイプラインが強化されれば施工業者の供給能力は回復するはずですが、デジタルチャネルはヨーロッパスマートホーム市場において数量面での優位性を維持するでしょう。

通信技術別:MatterのもとでThreadが急増する一方、Wi-Fiがアンカーの役割を維持

Wi-Fiは2025年のノード出荷台数の64.98%を占め、家庭用ルーターの普及とビデオカメラの帯域幅需要に支えられています。高いスループットがファームウェアアップデートとエッジ分析をサポートし、セキュリティカメラおよびスマートディスプレイのベンダーをこのプロトコルに引き留めています。それでも、2.4GHz帯の混雑と消費電力のペナルティが低デューティセンサーへの適合性を制限しています。2.4GHzと5GHzを切り替えるデュアルバンドチップセットは干渉を緩和しますが、部品表コストを増加させ、エントリーレベルの価格帯に圧力をかけています。

MatterがThreadをデフォルトの低電力メッシュとして指定し、センサーのバッテリー寿命を5年に延ばし、自己修復ネットワークを可能にしたことから、Threadは2031年までに最速のCAGR 6.63%を記録しています。SignifyのファームウェアアップグレードがレガシーZigbee電球をデュアルスタック動作に変換する事例は、インストールベースを保護しながらマルチエコシステム互換性を解放する移行経路を示しています。Z-Waveはサブギガヘルツの透過性が重要なドアロックおよびアラームのニッチで8.7%のシェアを安定させており、Bluetooth Low Energyはスマートフォンをハブとして活用することで近接ベースのアクセス制御での存在感を高めています。小売業者が顧客サポートコールを削減するためにMatterロゴを要求するなか、独自無線は後退しています。したがって、プロトコルの選択はWi-FiとThreadの二重構造に収束しており、コンボ無線を大規模に出荷できるサプライヤーがヨーロッパスマートホーム市場の事実上の標準を設定するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:セキュリティが首位を維持する中、健康・介護支援が台頭

セキュリティ・安全は2025年の収益の34.16%を占め、認定システムに対する最大15%の保険料割引とカメラ価格の低下に支えられています。ネットワーク型ドアベル、ロック、周辺センサーは、メリットが説明・定量化しやすいため、最初の購入として依然として人気があります。保険会社とデバイスメーカーのパートナーシップが普及をさらに加速させ、監視料金を保険更新に組み込み、ベンダーにサービス年金を創出しています。これらのバンドルが普及するにつれ、機能の差別化は誤警報を減らし監視コストを削減するAI駆動の異常検知へとシフトしています。

健康・介護支援はすべての用途の中で最速のCAGR 6.42%で拡大しており、ドイツとフランスの国民保険がfall検知センサーと服薬リマインダーを償還しています。ヨーロッパの高齢化人口(2030年までに65歳以上が24%を占める見込み)が、在宅での高齢化を可能にする技術への需要を高め、介護施設への圧力を緩和しています。ベンダーは周囲の動作データとウェアラブルが取得するバイタルを統合してホリスティックなウェルネスダッシュボードを作成し、医療機器と消費者デバイスの境界を曖昧にしています。エネルギー・公共事業管理が自動化された負荷シフトに報酬を与える動的料金に牽引されて続き、快適照明はハロゲンランプの段階的廃止から恩恵を受けています。これらの変化が複数のニーズにわたって支出を多様化させ、ヨーロッパスマートホーム市場のコンプライアンス主導の成長軌道を確保しています。

地域分析

北欧および西欧が現在の支出のおよそ4分の3を占め、ドイツの60億2,000万米ドルとイギリスの44億8,000万米ドルがその中心となっています。これらの国々は厳格な建築基準、広範なブロードバンド普及、成熟した小売チャネルを組み合わせており、新しいデバイスクラスの発射台として位置づけられています。ノルウェー、デンマーク、スウェーデンは絶対量では小さいものの、リアルタイム料金と電気自動車の普及がエネルギー自動化の見返りを増幅させるため、家庭あたりのデバイス比率が最も高くなっています。

南欧は購買力で遅れを取っていますが、大規模改修を支援するEU復興・強靭化ファシリティの補助金によって追いつきつつあります。スペインはすでに家庭の38%を動的料金に接続しており、比較的低い電力価格にもかかわらずスマートHVACと蓄電池の普及を加速させています。イタリアは保存規則に準拠した遺産対応ワイヤレスキットの恩恵を受け、レトロフィットの摩擦を軽減しています。

東欧は総支出の5%未満にとどまっていますが、中期的な拡大フロンティアを代表しています。可処分所得の増加と進行中のスマートメーター普及が、特にポーランドとチェコ共和国において接続家電の基盤を整えています。住宅効率改善に充当されたコーヒージョン資金が手頃さのギャップを埋め、予測期間後半にヨーロッパスマートホーム市場のアクセス可能な範囲を拡大するはずです。

競争環境

上位10社が2025年の収益の約42%を占め、中程度の集中度を示しています。Schneider Electric、Legrand、ABBは、長年の施工業者ネットワークを活用して配電盤、ブレーカー、HVACコントローラーに接続性を組み込むことで施工業者チャネルを守っています。Signify、Bosch、SomfyはMatter互換性を通じてリーチを拡大し、電球、センサー、モーターが異種混在の家庭内でシームレスに機能することを保証しています。直販型イノベーターであるtado°、Nuki、Eve Systemsは、アプリ中心のシンプルさとサブスクリプション分析でDIY購入者を取り込み、継続的な収入源のために低い粗利益率を受け入れています。

健康中心のホワイトスペースが異業種間の提携を促しています。Netatmoは空気質プログラムで保険会社と提携し、Boschはドイツの疾病基金と高齢者ケアバンドルを試験運用しています。IKEAとLidlのプライベートブランドデバイスはMatterを活用してカスタム統合を省略し、照明とプラグの価格競争を激化させています。

プロトコルレベルでは、Matterが成熟するにつれてThreadベンダーが先行優位を得ていますが、帯域幅需要が最も高いビデオドアベルと室内カメラではWi-Fi既存事業者が地位を守っています。認証コストに苦しむ小規模ブランドが増えるにつれてM&Aが増加する可能性が高く、今後5年間でヨーロッパスマートホーム市場はより絞り込まれたトップ層へと向かうでしょう。

ヨーロッパスマートホーム産業リーダー

Signify N.V.

Robert Bosch GmbH(Bosch Smart Home)

Schneider Electric SE

Legrand SA

Somfy SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Schneider Electricは、Matter認定エネルギー管理機器のためにグルノーブル工場を拡張するために1億2,000万ユーロ(1億3,400万米ドル)を投資しました。

- 2026年1月:NukiはGDPR準拠のローカル処理を対象に、Matter・Thread内蔵のSmart Lock ProおよびGoを発表しました。

- 2025年12月:Bosch Smart Homeは、5年間のバッテリー寿命と3エコシステム対応を備えたSensorPro Threadセンサーをリリースしました。

- 2025年11月:Nukiは、ブリッジ不要のMatterスマートロックの開発と南欧への展開のために4,500万ユーロ(5,000万米ドル)を調達しました。

ヨーロッパスマートホーム市場レポートの範囲

ヨーロッパスマートホーム市場レポートは、製品タイプ(照明制御、エネルギー管理デバイス、セキュリティ・アクセス制御、スマートエンターテインメント、スマート家電、HVACおよび気候制御)、設置タイプ(新築統合システム、レトロフィット・既存住宅アップグレード)、流通チャネル(専門業者・施工業者チャネル、小売・電子商取引)、通信技術(Wi-Fi、Zigbee、Z-Wave、Bluetoothおよび BLE、Thread、その他)、用途(セキュリティ・安全、エネルギー・公共事業管理、快適・照明、エンターテインメント・ライフスタイル、健康・介護支援)、地域(イギリス、ドイツ、フランス、イタリア、スペイン、オランダ、その他のヨーロッパ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 照明制御 |

| エネルギー管理デバイス |

| セキュリティ・アクセス制御 |

| スマートエンターテインメント |

| スマート家電 |

| HVACおよび気候制御 |

| 新築統合システム |

| レトロフィット・既存住宅アップグレード |

| 専門業者・施工業者チャネル |

| 小売・電子商取引(DIY) |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Bluetoothおよび BLE |

| Thread |

| その他の通信技術(EnOcean、Matter、RF等) |

| セキュリティ・安全 |

| エネルギー・公共事業管理 |

| 快適・照明 |

| エンターテインメント・ライフスタイル |

| 健康・介護支援 |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| その他のヨーロッパ |

| 製品タイプ別 | 照明制御 |

| エネルギー管理デバイス | |

| セキュリティ・アクセス制御 | |

| スマートエンターテインメント | |

| スマート家電 | |

| HVACおよび気候制御 | |

| 設置タイプ別 | 新築統合システム |

| レトロフィット・既存住宅アップグレード | |

| 流通チャネル別 | 専門業者・施工業者チャネル |

| 小売・電子商取引(DIY) | |

| 通信技術別 | Wi-Fi |

| Zigbee | |

| Z-Wave | |

| Bluetoothおよび BLE | |

| Thread | |

| その他の通信技術(EnOcean、Matter、RF等) | |

| 用途別 | セキュリティ・安全 |

| エネルギー・公共事業管理 | |

| 快適・照明 | |

| エンターテインメント・ライフスタイル | |

| 健康・介護支援 | |

| 国別 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2031年までにヨーロッパの家庭における接続デバイスへの支出はどの程度になるか?

ヨーロッパスマートホーム市場は2031年までに321億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.62%で拡大する。

ヨーロッパの家庭において最も急速に成長している製品カテゴリーはどれか?

補助金連動型ヒートポンプ義務化によって後押しされたHVACおよび気候制御デバイスは、2031年までにCAGR 6.73%を記録すると予測されている。

ノルウェーが他国よりも急速に進展している理由は何か?

リアルタイム電力料金と高い電気自動車普及率が自動化された負荷シフトソリューションの需要を押し上げ、ノルウェーではCAGR 6%を牽引している。

採用率に最も影響を与える政策変更は何か?

ゼロエミッション新築建物と大規模改修を義務付けるEU建物エネルギー性能指令が、地域全体のコンプライアンス経路に自動化を組み込んでいる。

小売業者は施工業者不足にどのように対応しているか?

電子商取引大手はプラグアンドプレイのエコシステムを提供し、実店舗チェーンは現地でのセットアップ支援を伴うエコシステムゾーンを設けており、小売・オンライン販売の成長をCAGR 5.96%で維持している。

将来のデバイスを支配する通信プロトコルはどれか?

Wi-Fiは依然として広く普及しているが、MatterがThreadを優先低電力メッシュとして指定し、2025年に400以上の認定デバイスを集めたことから、Threadが最も急速に台頭している。

最終更新日: