スマートホームインストールサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

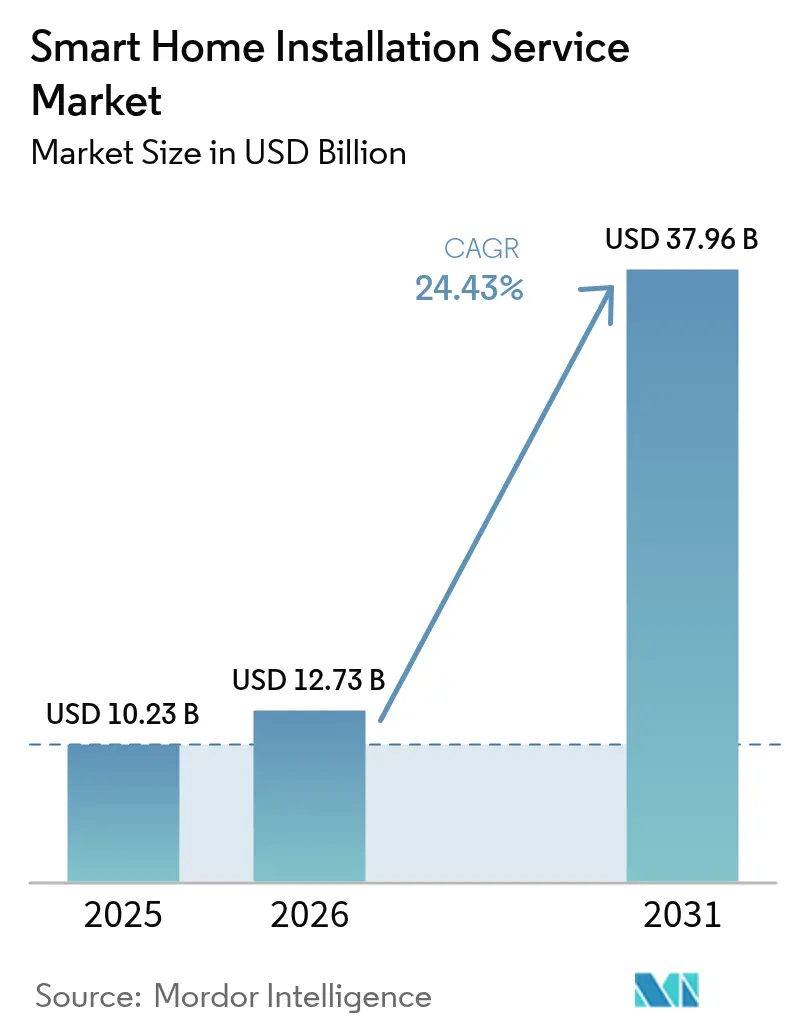

| 市場規模 (2026) | 12.73 十億米ドル |

| 市場規模 (2031) | 37.96 十億米ドル |

| 成長率 (2026 - 2031) | 24.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートホームインストールサービス市場分析

スマートホームインストールサービス市場規模は、2025年の102億3,000万米ドルから2026年には127億3,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率24.43%で推移し、2031年までに379億6,000万米ドルに達すると予測されています。ハードウェア価格の低下、ほぼ普及したブロードバンド、およびエネルギー改修インセンティブが、家庭や企業をDIYデバイスからプロフェッショナルが設定するエコシステムへと移行させています。接続センサーを優遇する保険料割引と、エネルギー効率に関する規制上の奨励策が相まって、インストール業者の顧客基盤を拡大しています。[1]State Farm、「スマートホーム割引プログラム」、statefarm.com通信事業者およびeコマース事業者は、ネットワーク契約や当日配送とインストールをバンドルし、流通リーチを拡大しています。一方、認定技術者の不足と根強いデータプライバシーへの懸念が業務上の摩擦を生み出し、キャパシティの成長を制限しています。このような環境において、スマートホームインストールサービス市場は、デバイスの設置とネットワーク最適化および継続的なファームウェア管理を組み合わせ、単発プロジェクトをサブスクリプション型の収益源へと転換するプロバイダーに有利に働いています。

主要レポートのポイント

- システム別では、ホームモニタリング・セキュリティが2025年のスマートホームインストールサービス市場シェアの45.86%を占め、スマート家電サービスは2031年にかけて年平均成長率26.12%で成長すると予測されています。

- チャネル別では、小売業者が2025年に51.62%の収益シェアでトップとなり、eコマースは2031年にかけて年平均成長率24.88%で拡大する見込みです。

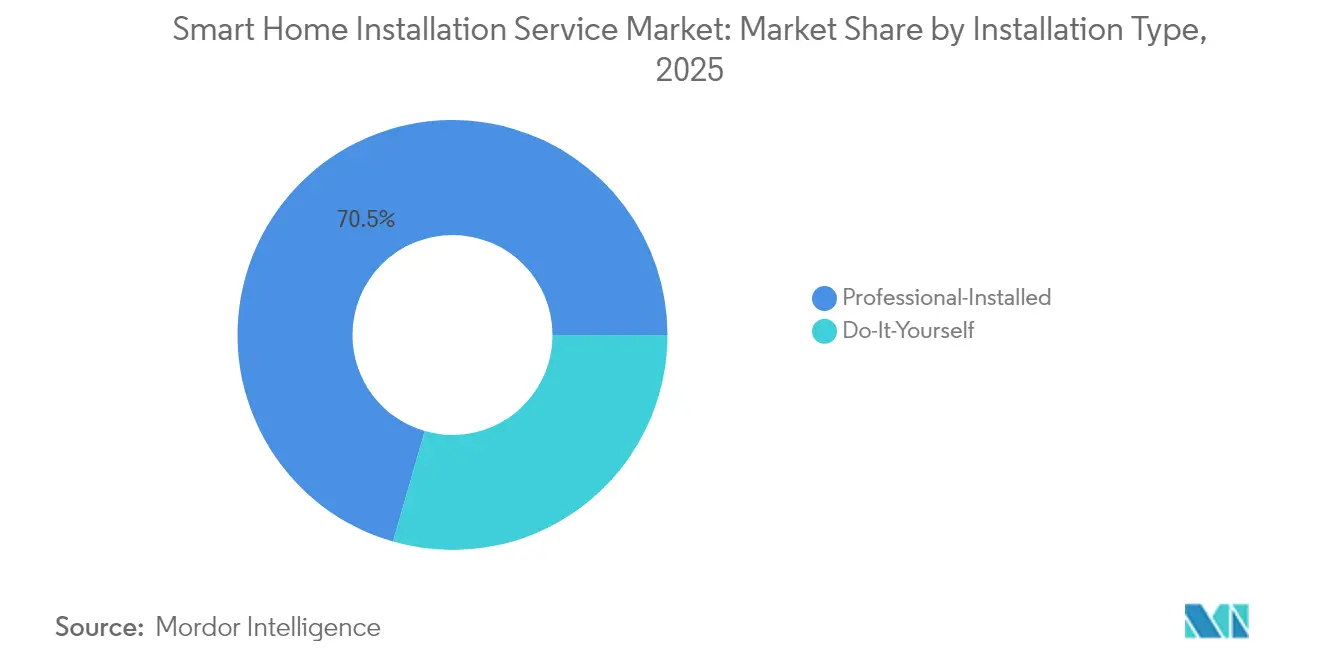

- インストールタイプ別では、プロフェッショナルサービスが2025年の収益の70.54%を占めましたが、DIYキットは2031年にかけて年平均成長率28.64%で拡大すると予測されています。

- 顧客タイプ別では、住宅顧客が2025年の売上の83.72%を占め、商業・中小企業の需要は2031年にかけて年平均成長率24.96%で増加すると予測されています。

- 住居タイプ別では、一戸建て住宅が2025年のスマートホームインストールサービス市場規模の53.74%のシェアを占め、集合住宅は年平均成長率25.96%で拡大する見込みです。

- 接続規格別では、Wi-Fiデバイスが2025年に57.62%のシェアを獲得し、Threadプロトコルのインストールは2031年にかけて年平均成長率27.18%で加速すると予測されています。

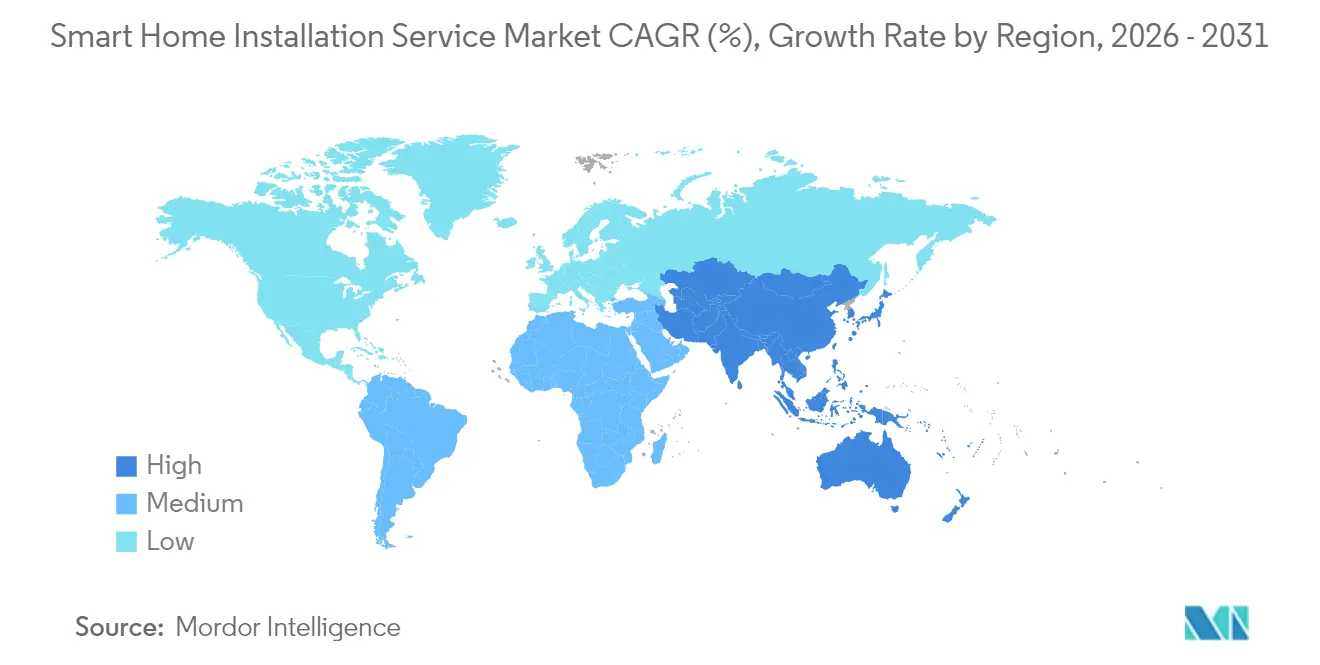

- 地域別では、北米が2025年に39.38%のシェアを維持し、アジア太平洋地域が最も成長の速い地域であり、2031年にかけて年平均成長率25.12%が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートホームインストールサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発展途上国における可処分所得の増加 | +3.2% | アジア太平洋地域を中心に、中東およびラテンアメリカへの波及 | 中期(2〜4年) |

| プロフェッショナルインストールを可能にする急速なブロードバンドおよび5Gの普及 | +5.8% | 韓国、中国、米国、アラブ首長国連邦での早期成果を含むグローバル | 短期(2年以内) |

| スマートホームハブの平均販売価格の低下 | +4.1% | グローバル | 短期(2年以内) |

| エネルギー効率の高い改修に対する政府の税制優遇措置 | +4.6% | 北米およびヨーロッパ、インドおよびブラジルでも新興 | 中期(2〜4年) |

| コネクテッドホームに対する保険連動割引の拡大 | +3.9% | 北米およびヨーロッパ | 中期(2〜4年) |

| 在宅高齢者向け生活支援ソリューションへの需要の高まり | +4.3% | 日本、ドイツ、米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロフェッショナルインストールを可能にする急速なブロードバンドおよび5Gの普及

光ファイバー宅内引き込み(FTTP)のカバレッジは2024年半ばまでに米国の世帯の64%に達し、インドは同年に9億4,500万件のブロードバンド契約を記録しました。韓国は2024年初頭に全国的な5Gスタンドアロン展開を完了し、リアルタイム映像分析における遅延の障壁を取り除きました。こうしたインフラの進歩により、顧客の課題は接続性から設定へとシフトし、家庭がエキスパートによるネットワークセグメンテーションとトラフィック優先制御に対価を支払う動機となっています。プロフェッショナルインストール業者は現在、メッシュルーターの調整とデバイスのコミッショニングをバンドルし、都市部の密集した市場でプレミアム料金を得ています。マンション管理者もインストール業者に依存してアクセス制御とテナント認証を一元化し、接続性のアップグレードを継続的なサービス契約へと転換しています。

エネルギー効率の高い改修に対する政府の税制優遇措置

米国のインフレ抑制法は、スマートHVACコントロールに対して2032年まで年間2,000米ドルの税額控除を延長しています。[2]内国歳入庁、「エネルギー効率の高い住宅改善税額控除」、irs.govドイツは2024年に統合型省エネシステムへの助成として3億ユーロ(3億3,900万米ドル)を拠出しました。インドのスマートメーター国家プログラムはリアルタイムの消費フィードバックを義務付けており、これが家庭内ディスプレイおよびサブメータリングのインストール需要を促進しています。これらのインセンティブはスマートサーモスタットおよび照明制御の回収期間を短縮し、改修シナリオにおいてもプロフェッショナルインストールを経済的に魅力的なものにしています。リベートの書類手続きや認証基準をナビゲートするサービスプロバイダーは、信頼できるアドバイザーとしての役割を確立し、顧客の定着度を高めています。

コネクテッドホームに対する保険連動割引の拡大

State Farmは、プロフェッショナルが設置した水漏れセンサーおよび煙感知器に対して最大15%の保険料削減を提供しています。Liberty Mutualは2024年半ばに、ビデオドアベルおよびモーション感知照明を含む割引プランを拡大しました。[3]Liberty Mutual、「スマートホーム割引の拡大」、libertymutual.comAllianzは2024年にドイツとフランスでコネクテッドホーム保険契約が22%増加したと報告しました。この保険会社の支持により、任意購入がコンプライアンス上の必須事項へと転換し、インストール業者に紹介案件の流れが保証されています。このモデルは、カバレッジが検証済みセンサーの設置に依存する洪水や山火事の多発地域において特に効果的です。

在宅高齢者向け生活支援ソリューションへの需要の高まり

日本の65歳以上の人口は2024年に29.1%に達し、転倒検知センサーおよび音声操作照明への補助金を促進しています。米国では、メディケアが個人宅に設置された遠隔患者モニタリングデバイスの費用を償還するようになりました。ドイツは2024年にスマートロックおよび緊急警報システムに2億5,000万ユーロ(2億8,300万米ドル)を配分しました。インストール業者は作業療法士と連携してデバイスの配置と介護者向けダッシュボードをカスタマイズし、一般的なセキュリティ業務よりも高いマージンを確保しています。この需要は、世界的な高齢化トレンドが加速するにつれて2030年以降も続く見込みです。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびセキュリティへの懸念 | -2.8% | ヨーロッパおよびカリフォルニア州で特に深刻なグローバル | 短期(2年以内) |

| 認定スマートホームインストール技術者の不足 | -3.1% | 北米およびヨーロッパ | 中期(2〜4年) |

| 独自エコシステム間の相互運用性の問題 | -2.3% | グローバル | 中期(2〜4年) |

| インフレに起因する住宅建設の減速 | -1.9% | 北米およびヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびセキュリティへの懸念

欧州データ保護委員会は、GDPRの下でインストール業者をデータ管理者として分類しており、センサーデータの不適切な取り扱いに対して最大2,000万ユーロの罰金が科される可能性があります。[4]欧州データ保護委員会、「スマートホームデータ処理に関するガイドライン」、edpb.europa.euカリフォルニア州プライバシー権法は、データ保持および第三者共有に関する詳細な開示を要求しています。2024年に120万台のカメラが関与した情報漏洩事件は、暗号化の脆弱性による財務リスクを浮き彫りにし、保険会社が暗号化されていないインストールに対するサイバー賠償責任補償を除外する動きを促しました。インストール業者はサイバーセキュリティ認証の取得とネットワークセグメンテーションの提供を進めていますが、これらによりプロジェクトコストが15〜20%増加し、価格に敏感な顧客の間での普及が遅れています。

認定スマートホームインストール技術者の不足

CEDIAの会員は2024年に平均4.2件の技術者の未充足ポジションを報告しており、採用までの期間は90日を超えています。認定取得にはネットワーキング、映像音響、電気安全にわたる18ヶ月の現場作業が必要であり、人材パイプラインを制限しています。米国のインストール労働の中央値は2024年に1時間あたり125米ドルに達し、2022年比で18%上昇しました。料金の上昇により消費者がDIYキットに流れる一方、プロジェクトのバックログが法人顧客の転換を遅らせています。一部のプラットフォームは、初級技術者が基本的なペアリングを担当できる段階的認定制度を試験的に導入していますが、責任問題と品質管理上のハードルがスケーラビリティを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システム別:セキュリティが主導し、家電が成長を牽引

ホームモニタリングおよびセキュリティシステムは2025年のスマートホームインストールサービス市場シェアの45.86%を占め、インストール業者全体の収益を牽引しました。需要は、犯罪に対する根強い懸念、AI対応カメラのコスト低下、および継続的な料金を固定するバンドル型モニタリング契約の魅力から生まれています。その結果、プロフェッショナル企業はセキュリティをより広いデバイスエコシステムへの入口として位置付け、後に同じ家庭に戻って追加センサーや照明制御を重ねて提供することが多くなっています。一方、スマート家電は2031年にかけて年平均成長率26.12%で最も成長の速いユースケースを代表しており、ブランドが冷蔵庫、オーブン、洗濯機にWi-FiおよびThreadラジオを組み込み、プロフェッショナルによるコミッショニングが必要となっています。メーカーは現在、無線アップデート機能を備えた家電を出荷しており、ファームウェア管理、保証確認、予知保全設定のために技術者への支払いを促しています。

コネクテッドキッチンおよびランドリー機器内でのThread採用は、オンボーディングプロセスを簡素化することでインストール時間を短縮し、インストール業者のマージンをさらに拡大しています。Matter認定家電は独自アプリの必要性を排除し、トラック出動回数と訪問後のサポートコールを削減する単一のコミッショニングワークフローを実現しています。設置済みベースが拡大するにつれて、スマートホームインストールサービス市場規模は、家電を集中型エネルギーダッシュボードに統合するフォローアップ訪問から恩恵を受け、アップセルの可能性を当初のプロジェクト範囲を超えて押し広げています。旧来のZigbeeおよびZ-Waveデバイスは古いセキュリティパネルに残存しているため、インストール業者は以前の投資を無駄にせず、家庭を将来性のあるThreadベースのネットワークへと誘導しながら、デュアルの専門知識を維持しています。

チャネル別:eコマースが店舗からシェアを奪取

小売店は2025年のスマートホームインストールサービス市場シェアの51.62%を占め、ライブデモ展示と対面アドバイザーが買い物客を当日インストール顧客へと転換することで支えられています。大型量販店は販売時点融資とホワイトグローブ技術者派遣を組み合わせ、プレミアム価格を正当化する利便性を提供しています。しかし、eコマースプラットフォームは透明な価格設定、翌日配送、およびワンクリックでインストールサービスをバンドルするチェックアウトフローにより、年平均成長率24.88%で拡大しています。オンラインの評価と到着時間の保証が購買者の信頼を高め、従来の小売業者が持っていたショールームの優位性を侵食しています。

デジタルアグリゲーターを通じて事業を展開するインストール業者は、標準化された価格表と15〜25%の手数料を受け入れる必要があり、粗利益率は圧縮されますが、安定したプロジェクト量が確保されます。一部の独立系企業は、地域検索広告と紹介インセンティブを活用してマーケットプレイス手数料を回避するため、消費者直販マーケティングの強化で対応しています。統合型セキュリティプロバイダーなどの完成品メーカーは依然として垂直統合型の販売モデルを好み、ハードウェアからモニタリングまでのマージン全体を獲得しています。店舗、eコマース、OEM直販モデル間の競争的緊張は、消費者にプロフェッショナルサポートへの複数のチャネルに依存しない経路を提供することで、スマートホームインストールサービス市場規模全体を拡大しています。

インストールタイプ別:プロフェッショナルが主導する中でDIYが拡大

プロフェッショナルインストールパッケージは2025年の収益の70.54%を生み出し、構造配線、外壁への穿孔、マルチベンダー統合に取り組むことへの消費者の消極性を反映しています。インストール業者は、設計コンサルティング、ネットワーク最適化、および一回限りの訪問を超えて収益を延長する継続的なメンテナンスサブスクリプションを提供することで差別化を図っています。しかし、DIYキットはQRコードによるオンボーディング、粘着マウント、および参入障壁を下げる動画チュートリアルに後押しされ、年平均成長率28.64%で増加しています。入門レベルのユーザーはまずビデオドアベルやスマートプラグを自己設置し、その後より複雑なホーム全体のプロジェクトのために技術者を雇うことが多くなっています。

このブレンド型の行動は、基本的なデバイス設置よりも高マージンの設計とプログラミングへとプロフェッショナルの焦点をシフトさせ、DIYセグメントが成長しても収益性を守っています。顧客がデバイスを設置し技術者がリモートコミッショニングを行うハイブリッドサービスモデルが登場しつつありますが、ブロードバンド品質のギャップと責任問題からニッチな存在にとどまっています。DIYとプロフェッショナルの両層の共存は、家庭が最終的により複雑な統合のためにエキスパートに戻る採用の階段を上るにつれて、スマートホームインストールサービス市場規模を堅調に保っています。

顧客タイプ別:商業需要が住宅コアを補完

住宅世帯は2025年のスマートホームインストールサービス市場収益の83.72%を占め、安全性、省エネ、音声アシスタントの利便性というメリットに牽引されました。典型的なプロジェクトは、家族のルーティンに合わせた侵入検知、スマートサーモスタット、および自動照明シーンをカバーしています。並行して、商業・中小企業向け展開はエネルギー管理義務、保険要件、および従業員体験の向上に牽引され、2031年にかけて年平均成長率24.96%で成長しています。小売業者は市区町村の規制に準拠するために在席センサーを追加し、コワーキングスペースは一時的なアクセスを付与し使用データを記録するスマートロックを設置しています。

商業案件は平均受注額が高いものの、支払い条件が長く、より厳格なコード準拠要件があり、ビルディングマネジメントシステムとのインターフェースが必要です。LEED認定を取得し不動産管理者と連携するインストール業者は、複数拠点の契約獲得において優位に立ちます。企業がサステナビリティと自動化を優先するにつれて、住宅案件が引き続きユニット数を支配するものの、商業セグメントはスマートホームインストールサービス市場規模におけるシェアを拡大すると予測されています。

住居タイプ別:集合住宅のインストールが急速に拡大

一戸建て住宅は2025年の市場収益の53.74%を占め、住宅所有者の自律性と壁、屋根裏、分電盤への容易なアクセスから恩恵を受けています。戸建て住宅は通常、関係者が少なく、迅速な承認と継続的なサービスに対する明確な責任が可能です。しかし、集合住宅は不動産管理者がスマートロック、漏水センサー、サーモスタットを運営コストを削減しテナントを引き付ける付加価値アメニティとして捉えているため、年平均成長率25.96%で拡大しています。数百戸のアパートにわたる一括展開はハードウェア割引と移動効率を生み出し、インストール業者のマージンを高めながら、集合住宅専門の請負業者が獲得するスマートホームインストールサービス市場シェアを拡大しています。

既存の住宅ストックが新築をはるかに上回るため、改修プロジェクトが量を支配していますが、新築は事前配線と集中型制御パネルの設置を可能にすることで高い収益性を提供しています。低電圧改修に熟練したインストール業者は、穿孔が制限される歴史的地区で優れた能力を発揮し、配線時間を最大40%削減するバッテリー駆動のThreadセンサーに依存しています。改修需要と新築基準の収束により住居タイプの組み合わせはダイナミックに保たれ、多様化したインストール業者が近期の量と長期のマージン拡大のバランスを取り、スマートホームインストールサービス市場規模全体における自社のシェアを拡大できるようにしています。

接続規格別:Wi-Fiの傘下でThreadが勢いを増す

Wi-Fiデバイスは2025年のスマートホームインストールサービス市場シェアの57.62%を占め、消費者の認知度を支配する高帯域幅のビデオドアベルおよびカメラで高く評価されています。インストール業者はWi-Fiの普及度を好みますが、バッテリー駆動センサーの設置場所を制限する消費電力の制約に対処しています。Threadデバイスは2031年にかけて年平均成長率27.18%で進歩しており、追加アクセスポイントなしでバッテリー寿命を延ばし範囲拡張を簡素化する低消費電力メッシュネットワーキングを提供しています。Apple、Google、Amazonの製品が現在Threadボーダールーターとして機能し、消費者のネットワークインフラコストを下げ、範囲問題に対するインストール業者のトラック出動の必要性を減らしています。

旧来のZigbeeおよびZ-Wave環境は初期のスマートホームに残存しているため、技術者は古いハードウェアを孤立させないようにマルチプロトコルコミッショニングツールを維持しています。Matterの統一フレームワークは互換性の問題の減少を示していますが、家庭が新しいThreadデバイスと旧来の機器を混在させる移行期間は複雑さを増しています。ThreadおよびMatter認定に投資するインストール業者は将来性のある専門知識を示し、プロトコルの進化を通じて住宅所有者を導くことができる信頼できるアドバイザーとして自らを位置付けています。そうすることで、陳腐化に関連する将来のサポートコールを削減しながら、スマートホームインストールサービス市場の規模を拡大しています。

地域分析

北米は2025年のスマートホームインストールサービス市場の39.38%のシェアを維持しました。高いブロードバンド普及率、住宅所有者向け保険インセンティブ、および強力な小売チェーンが米国とカナダの需要を支えています。メキシコは主要都市圏での光ファイバー展開がマルチデバイス需要を解放するにつれて新興の機会を提示していますが、都市部以外でのインストール業者の不足がスケールを制限しています。裕福な郊外が飽和に近づくにつれて成長は緩やかになっており、インストール業者は改修アップグレードと商業プロジェクトへとシフトしています。

アジア太平洋地域は年平均成長率25.12%の見通しで最も成長の速い地域です。中国の新築タワーにおけるスマート対応建設の義務付けにより、開発業者は配管とパネルを事前設置することが求められています。インドの光ファイバー宅内引き込みベースは2024年に3,000万加入者を超え、ブロードバンドパッケージにスマートホームスターターキットと地域インストールがバンドルされています。日本の高齢化人口は補助型センサーへの政府補助金を促進し、韓国の5Gバックボーンはリアルタイム分析とリモート診断をサポートしています。言語の多様性、価格感度、および規制の断片化がクロスボーダーのサービス標準化に課題をもたらし続けていますが、都市の密度がインストール業者にとってのボリューム効率を生み出しています。

ヨーロッパ、中東、アフリカは混在した見通しを示しています。ドイツと英国はエネルギー効率義務と成熟したeコマースから恩恵を受けていますが、GDPRコンプライアンスがコストを増加させ意思決定サイクルを遅らせています。南欧市場は低い住宅所有率と断片化したインストール業者基盤により成長が遅れています。中東では、アラブ首長国連邦とサウジアラビアが多角化計画の一環としてスマートビルディング認証に投資しており、高級インストール契約を促進しています。アフリカはブロードバンドと安定した電力が利用可能な南アフリカ、ナイジェリア、ケニアのゲーテッドコミュニティに主に限定された限られた発展にとどまり、初期段階のままです。通貨の変動と輸入関税により、インストール業者はリスクをヘッジするために地域ディストリビューターとのパートナーシップを結んでいます。

規制環境

スマートホーム設置サービスに影響を及ぼす規制は、サイバーセキュリティ、データ保護、相互運用性を中心に厳格化しており、設置業者が導入する機器や取り扱うデータに対するコンプライアンス要件が高まっている。欧州では、GDPRのもとでデータ管理者として業務を行う設置業者に、センサーおよびカメラデータの取り扱いに関するより高い義務が課される。EUサイバーレジリエンス法もまた、2026年9月11日から、実際に悪用されている脆弱性について24時間以内の報告義務を導入し、これによりメーカーおよびサービス提供者は設置後の監視やインシデント対応の強化を進めることとなる。

市場アクセスに関する規則も、特定の相互運用性スタックを参照し始めており、設置業者が大規模に推奨・サポートできる内容を形づくっている。2026年10月1日より、EU無線機器指令(CE-RED)の改正により、Wi-Fi 7 IoT端末機器にMatter 2.4準拠が要件となる。米国では、同日付でFCCが、FCC IDを取得しようとするWi-Fi 7 IoT端末機器に対してMatter 2.0相互運用性検証報告書を要求する。オーストラリアは、2026年3月4日に消費者向け接続機器を対象として発効したCyber Security(Security Standards for Smart Device)Rules 2025によりセキュリティ基準を追加した。中国は2026年2月1日にGB/T 46456.1-2025を実施し、2026年3月16日に公表されたMIITの草案計画を通じて追加の相互接続標準化を進めている。

バリューチェーン分析

バリューチェーンは、セキュリティセンサーやカメラ、サーモスタットやHVAC制御、スマート家電、ハブやルーター、クラウドまたはアプリ層を含む、機器、チップセット、プラットフォームの提供者から始まる。Wi-Fi、Thread、Matterの認証およびオンボーディングツールチェーンは、その後、OEM直販チャネル、小売業者、eコマースを通じた流通へとつながり、続いて設置業者、インテグレーター、通信事業者主導の技術者ネットワークによるサービス提供が行われる。需要は、ネットワーク品質、アイデンティティおよびアクセス管理、ファームウェアのライフサイクル管理が付加要素ではなく設置範囲の一部となるマルチデバイスプロジェクトによって、ますます牽引されており、これにより価値は事前設定、現地でのコミッショニング、設置後の遠隔サポートへとシフトしている。

実行は、低電圧配線業務とソフトウェアプロビジョニングの統合に依存しており、人員配置スケジュール、技能認証、相互運用性のトラブルシューティングが主要な障害となっている。住宅建設業者や不動産主導のチャネルは、単一のインテグレーションパートナーが設計、設置、保証サポートを一括管理するエンドツーエンドモデルを強化しており、これにより引き渡し後のサービスコールを減らし、継続的なサービス収益を生み出すことができる。クロスブランド統合を簡素化するエコシステムの動きも、設置時間を短縮し再訪回数を減らしており、その例としてSamsung SmartThingsがIKEAのMatter-over-Threadデバイスの直接統合を可能にしたこと(2026年4月)、およびSilicon LabsとSignifyがPhilips HueにおいてZigbeeとMatter over Threadの同時サポートを実現するために協業したこと(2026年6月)が挙げられる。これらの取り組みは合わせて、設置業者が既存システムを取り残すことなく、レガシー展開とMatterベースの展開を橋渡しできるよう支援している。

競合環境

単一のベンダーが大きなグローバル市場シェアを持っていないため、スマートホームインストールサービス市場は非常に競争が激しい状況です。ADTとVivintは、ハードウェア、インストール、モニタリング契約を組み合わせた垂直統合型モデルに依存し、複数年契約を通じて解約率を低下させています。Best BuyやAmazonなどの小売業者は、スピードと定額料金を優先し、当日プロジェクトのためにギグエコノミーの技術者を活用しています。ComcastやCoxを含む通信事業者は、インストールをブロードバンドバンドルに組み込み、家庭訪問を利用してより高いインターネットプランへのアップセルを行っています。断片化した地域の請負業者は、口コミの評判を活用して地域のニッチを守り、ホワイトグローブ改修作業で優れた能力を発揮しています。

テクノロジーがサービス提供を再形成しています。拡張現実ガイドにより初級技術者がステップバイステップのオーバーレイに従うことができ、トレーニングサイクルが短縮されています。Resideoは2025年に、デバイスを事前設定することで現場作業時間を半減させるクラウドプロビジョニングの特許を申請しました。Matterコンプライアンスはベンダーエコシステム間の知識ギャップを縮小し、プラットフォームがスタッフをより柔軟に展開できるようにしていますが、後方互換性の要求により旧来の機器に対するデュアル専門知識が必要です。低電圧作業に関する地域のライセンス規制は、厳格な電気コードを持つ管轄区域では依然として既存の請負業者に有利であり、デジタルプラットフォームの急速な全国展開を妨げています。

価格圧力は依然として深刻です。インストール業者の労働コストは2022年から2024年にかけて18%上昇し、一部の消費者がDIYソリューションを選択するよう促しています。プラットフォームは月額料金で無制限のインストールをバンドルするサブスクリプションモデルを試験的に導入し、マージンを犠牲にして予測可能な収益を得ています。統合が進んでいます:Vivintの2025年における南東部インストール業者ネットワークの買収により200人の技術者が加わり、米国人口の90%への2時間以内のカバレッジが拡大しました。しかし、市場は商業中小企業、集合住宅、および在宅高齢者向けソリューションにおけるニッチ専門家に対して開かれており、そこでは専門的な知識がプレミアム料金を生み出しています。

スマートホームインストールサービス業界のリーダー企業

Calix Inc.

HelloTech Inc.

Red River Electric Inc.

Vivint Inc.

Insteon Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

相互運用性と簡素化されたコミッショニングは、混在した機器環境全体で標準化されたプレイブックを通じて設置業者が提供できる範囲を広げ、より予測可能な成果を伴うマルチベンダーシステムをパッケージ化する余地を生み出している。Connectivity Standards Allianceが2026年6月に発表したMatter 1.6は、NFCベースのコミッショニングやクロスプラットフォームのネットワーク管理を可能にするJoint Fabricを含み、エコシステム全体でより再現性の高いセットアップを支援し、サービス提供者が遠隔診断、標準化された引き渡し、マルチプラットフォームサポートを、個別対応のトラブルシューティングではなく課金可能なサービスとして運用化することを促している。

プライバシーおよびサイバーセキュリティ上の義務が強化され、住宅所有者や小規模事業者が継続的な更新を期待するようになるにつれ、継続的なサービスモデルと、より高い保証を伴うセキュリティ慣行も重要な差別化要因として台頭している。2026年にインテグレーター業務に焦点を当てた業界チャネルは、メンテナンス、ファームウェア管理、ネットワークセグメンテーションを製品化するという設置業者の動きと整合しており、特にセキュリティ重視の展開において、設置作業の大部分を占めている。保険会社主導のスマートホーム割引制度や、2032年まで継続する米国インフレ抑制法によるスマートHVAC制御向けの税額控除を含むエネルギー改修インセンティブは、検証済みの設置および文書化に対する需要を強化している。これは、リベートやコンプライアンス関連の書類作成を設置作業と併せて管理できるプロバイダーにとって、実務的な機会を生み出している。

最近の業界動向

- 2026年6月:Vivintは、接続されたセキュリティおよびスマートホームルーティンのタッチスクリーン主導の制御とカスタマイズを拡張するVivint Smart Hub Pro 2を発売した。この新しいハブは、Vivintがマルチデバイス設置全体で家庭内のコミッショニングとサポートを標準化する能力を向上させ、サービスの変動性を低減し、継続的な監視・サービスプランのアタッチ率を高めることができる。

- 2026年2月:Vivintは、住宅建設業者向けに計画、設置、セットアップを一括管理するエンドツーエンドのスマートホームソリューションであるVivint for Buildersを発表した。この建設業者向け提供モデルは、より多くの設置作業を新築ワークフローの上流にシフトさせ、単発の住宅工事ではなく、住宅開発全体で再現可能な展開経路を生み出す。

- 2024年6月:Latch(現在はDOOR Servicesとして運営)は、オンデマンド設置と接続機器サポートの基盤を形成するためにHelloTechを買収する契約を発表した。ギグワーカーを活用した設置ネットワークを不動産・アクセス重視のプラットフォームに組み込むことで、スマートホームサポートの市場への経路が広がり、特に集中的なサービスディスパッチが重視されるマルチファミリー住宅の分野において効果を発揮する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、住宅および小規模施設においてスマートホームシステムを設置、設定、統合するサービスから生じる収益として定義され、機器を連携動作させるために必要な現地作業やそれに関連する設定作業を含む。

対象範囲の除外事項:製品として販売されるスマートホーム機器の価値、純粋なソフトウェアサブスクリプション、および設置作業とは別に課金される継続的なセキュリティ監視料金は除外する。

セグメンテーション概要

- システム別

- 照明制御

- ホームモニタリング・セキュリティ

- サーモスタット

- 映像エンターテインメント

- スマート家電

- その他のシステム

- チャネル別

- 小売業者

- eコマース

- 完成品メーカー(OEM)

- インストールタイプ別

- プロフェッショナルインストール

- DIY(自己設置)

- 顧客タイプ別

- 住宅

- 商業・中小企業

- 住居タイプ別

- 一戸建て住宅

- 集合住宅

- 新築建設

- 改修プロジェクト

- 接続規格別

- Wi-Fi

- Zigbee

- Z-Wave

- Thread

- Bluetoothメッシュ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模の算定、および検証

文献調査

文献調査は、基本的な需要マップを構築し、仮定を検証する前に価格設定とサービス量の現実的な範囲を設定するために用いられた。米国センサス局の住宅・建設統計、Eurostatの住宅統計、各国の建築・エネルギー関連機関、ITUの接続性指標、およびスマートホーム機器の流通に関連する場合の税関貿易統計など、公的な情報源を参照した。これらの情報源は、新築および改修工事がどこで行われているか、また主要国における接続性の準備状況がどのように変化しているかを理解するのに役立った。

公式統計に加え、設置業者団体のウェブサイト、建築基準やインセンティブに関する資料、サービス提供者やエコシステム参加者の企業開示資料や投資家向け説明資料、および家庭用オートメーション導入に関する信頼できる報道も確認した。企業財務・インテリジェンス、コネクテッドホーム標準における特許動向の追跡、および地域ごとの活動を検証するための出荷レベルの輸出入チェックについては、有料データベースの契約も一部選択的に利用した。ここに記載した情報源は例示に過ぎず、分析の収集、検証、明確化のために他の多くの公開文書やデータセットも参照した。

一次インタビューおよび調査

一次情報は、設置業者、チャネルパートナー、ソリューション仕様策定者との専門家インタビューおよび構造化調査を通じて収集された。購買トリガーや標準的な作業規模を確認するために、選定したエンドカスタマーへの確認も実施した。これは世界的なサービス市場であるため、Americas、EMEA、APAC全域でのインタビューを用いて、人件費率、機器構成比、改修比率がどのように異なるかを検証し、その上でモデルに使用された最終的な仮定をストレステストした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部:14% | APAC:45% |

| ミッド層:50% | 部門/事業リーダー:39% | EMEA:35% |

| 小規模プレイヤー:16% | マネージャー:47% | Americas:20% |

市場規模算定と予測

規模算定は、住宅活動と接続性の準備状況を用いて地域全体の対象となる設置作業を再構築するトップダウン型の需要プールの構築から始まり、その後、導入率および専門設置浸透率の仮定を適用する。総計は、抽出した設置業者の収益範囲、作業件数に関するチャネル確認、および単純なASP(サービスチケット)×量のロジックを用いた選択的なボトムアップ推計によって裏付けられ、これにより外れ値を調整した。

モデルにおける主要な入力には、新築の着工および完成件数、改修・リノベーションの強度、世帯ごとのスマートホーム導入率、専門設置とDIYの比率、システムの複雑さ別の標準的なサービスチケット規模、および主要都市圏における人件費率の動向が含まれる。小規模国においてデータが不十分な場合は、ブロードバンドやスマートスピーカーの普及率などの代替指標を住宅ストックと併せて使用し、実際のアタッチ率に関する一次的なフィードバックを用いて配分を精緻化した。

予測に関しては、導入状況や人件費の価格設定が政策変更やマクロサイクルの後に急速に変化する可能性があるため、短期系列のトレンドフィッティング(先行指標に対する指数平滑化)を伴うシナリオ分析を用いた。仮定は、バンドル(セキュリティ、照明、サーモスタット、映像、家電)がどのように進化しているか、また相互運用性標準が設置1件当たりの所要時間をどのように変化させているかについて、専門家とともにストレステストを行った。

データ検証と更新サイクル

検証は、最終数値が実際のサービス活動と結びついた状態を保つよう、独立した情報源間の三角測量によって行われる。住宅建設の動向、接続性およびスマートホーム導入の兆候、およびインタビューから得られた既知の価格帯との差異を確認し、大きな偏差については承認前に調査する。データポイントが全体像と矛盾する場合は再検討を行い、必要に応じて回答者に再度連絡を取り、その問題がタイミング、範囲、または通貨換算に起因するものかを確認する。

各レポートは年次で更新され、住宅需要の大幅な変化や設置業者の人件費インフレなど、重要な事象が発生した場合には中間的な更新が行われる。提供前には、アナリストが最新の公開情報およびインタビューで得られた知見がモデルの出力に反映されているかを確認する最終確認を行う。

Mordor Intelligenceによるスマートホーム設置サービス市場規模と他の公表推計との比較

スマートホーム設置サービスの公表市場規模は、同じカテゴリーを対象としているように見えても、大きく異なる場合がある。多くの場合、その差異は、設置収益として何が計上されているか、どの顧客タイプが含まれているか、そして予測の起点としてどの年が扱われているかに起因する。

この表は、その差異を可視化し、DIY関連サポートサービスが総計に混在しているか、監視やソフトウェア料金が設置と混合されているか、そしてサービスチケットの価値が時間とともにどのようにエスカレートされているかといった要因を特定しやすくする。人件費が請求額の大きな割合を占めるため、通貨のタイミングやインフレの処理もここで重要となり、一部の刊行物は現地の賃金動向を確認せずに一律の上乗せを適用している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.73 B (2026) | |

| 業界誌A | USD 4.68 B (2023) | より早い基準年を使用し、より広範なスマートホームサービスの範囲を包含している可能性があり、設置と隣接するソフトウェアおよび監視の項目を混合させ、年ごとの比較が不均一になる可能性がある。 |

| グローバルコンサルティングB | USD 4.83 B (2025) | 現在の値がより低いのは、有償設置作業のより狭い定義、および専門設置とDIYの異なる区分を反映していると考えられ、地域別のサービスチケット価格がどのように将来に引き継がれているかについての明確さも低い。 |

この表は、最大の差異が現在年の起点、およびサービス収益に何が含まれるかという点にあることを示している。Mordor Intelligenceのモデルでは、機器販売や単独の監視料金を総計から除外しつつ、設置および統合作業を中心に値を構築している。範囲と価格設定の仕組みが明確化されることで、市場規模は、検証および再現が可能な住宅活動、導入状況、サービスチケットの仮定に基づいて追跡しやすくなる。

レポートで回答される主要な質問

2026年のスマートホームインストールサービス市場の規模はどのくらいですか?

市場は2026年に127億3,000万米ドルを生み出し、2031年までに379億6,000万米ドルに達すると予測されています。

スマートホームインストールサービスの予想年平均成長率はどのくらいですか?

ブロードバンドの普及拡大、税制優遇措置、保険会社の割引を反映し、2026年〜2031年にかけて年平均成長率24.43%が予測されています。

現在の収益をリードしているシステムセグメントはどれですか?

ホームモニタリングおよびセキュリティがAI対応侵入検知に支えられ、2025年の収益の45.86%を獲得しました。

プロフェッショナルインストールで最も成長が速い地域はどこですか?

アジア太平洋地域はスマートシティ義務付けと急速な光ファイバー展開により、2031年にかけて年平均成長率25.12%で拡大する見込みです。

Threadベースのデバイスがインストール業者にとって重要な理由は何ですか?

Threadは低消費電力メッシュネットワーキングとMatter相互運用性を提供し、インストール時間を短縮して展開の将来性を確保します。

市場成長を制限する課題は何ですか?

認定技術者の不足と強化されたデータプライバシー規制がコストを増加させ、プロジェクトのタイムラインを遅延させています。

最終更新日: