スマートホームセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 41.95 十億米ドル |

| 市場規模 (2031) | 79.21 十億米ドル |

| 成長率 (2026 - 2031) | 13.55% CAGR |

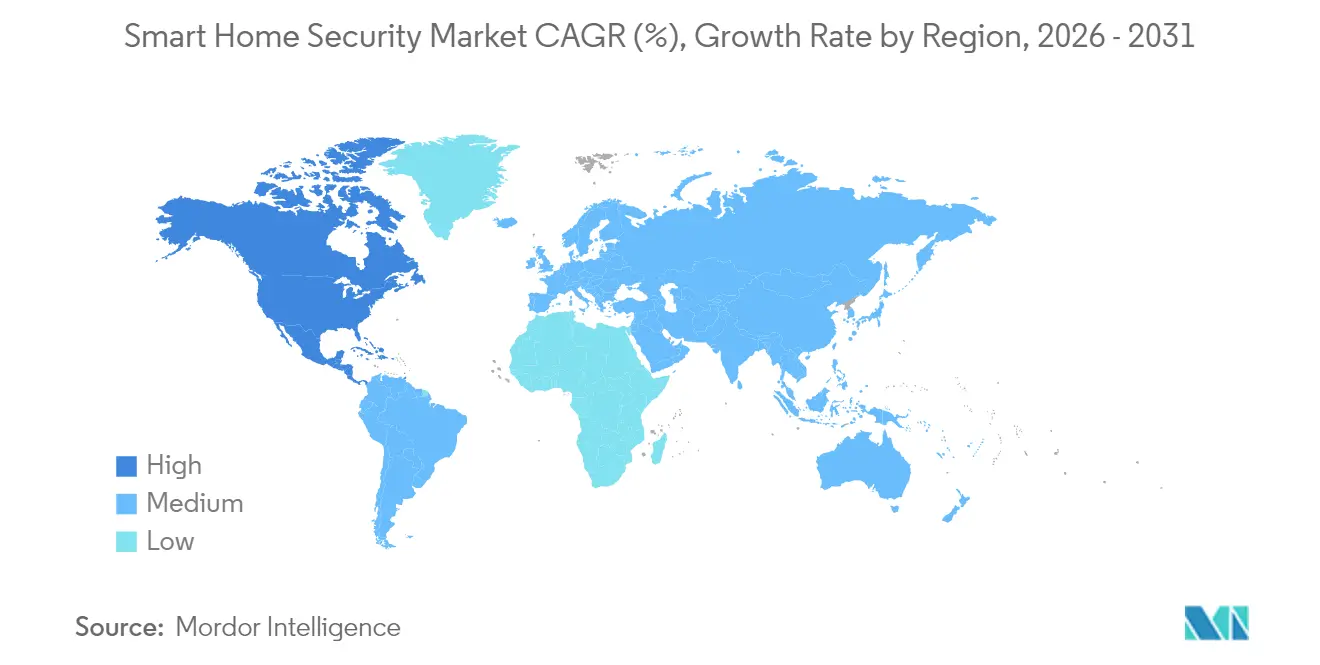

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートホームセキュリティ市場分析

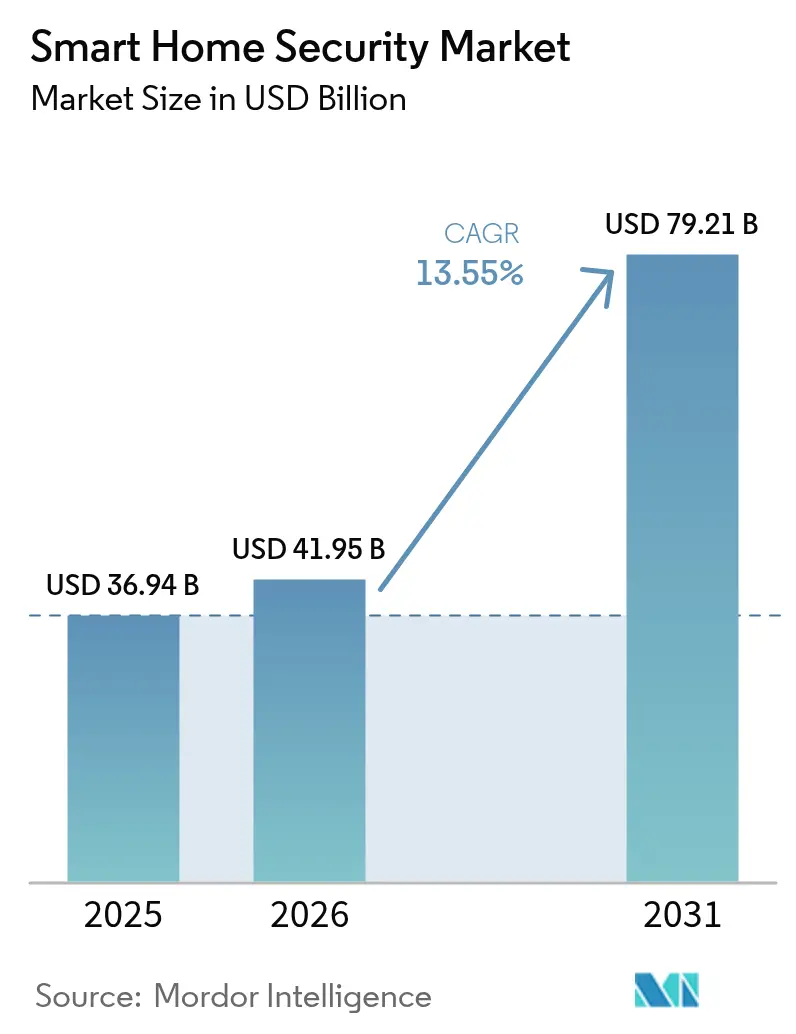

スマートホームセキュリティ市場規模は2025年に369億4,000万米ドルと評価され、2026年の414億9,500万米ドルから2031年には792億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは13.55%となっています。エッジベースの人工知能による誤報削減、保険会社による接続デバイスへのプレミアム割引の組み込み、そしてMatter対応の相互運用性による製品エコシステムの再編が成長を加速させています。デバイスメーカーは家庭内のルーティンを学習するコンピュータービジョン分析機能をバンドルしており、Nationwideなどの保険会社はプロによる監視パッケージを採用した保険契約者に報酬を提供しています。中国における政府のトレードインインセンティブと北米における5G固定無線アクセスの展開により、対象市場がさらに拡大しています。主要ブランドはサブスクリプションの革新とプライバシーコンプライアンスのバランスを保っているため、競争強度は中程度を維持していますが、希土類原材料価格の急騰やサイバー保険の割増料金によるコスト圧力が利益率を抑制しています。これらの要因が相まって、統合型ドアベルカメラおよびロックカメラ、ならびにクラウド分析を住宅保護戦略の中心に据えた需要サイクルを支えています。

主要レポートのポイント

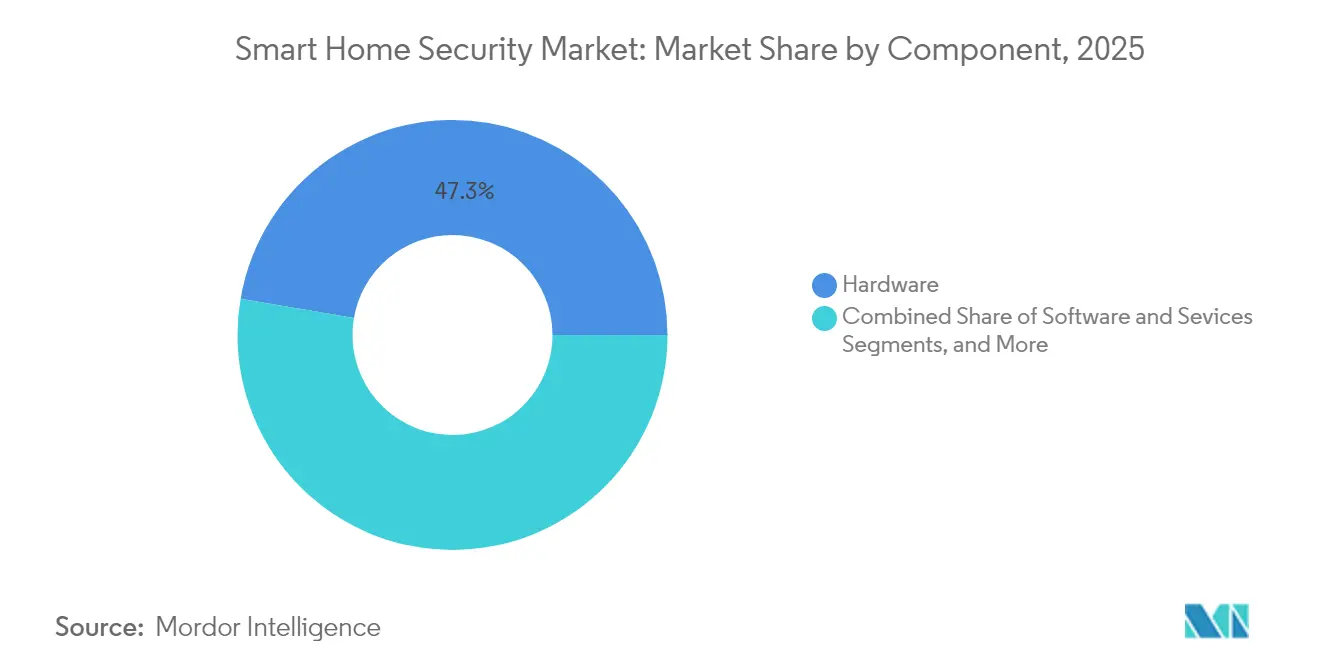

- コンポーネント別では、ハードウェアが2025年にスマートホームセキュリティ市場の47.30%のシェアを占め首位となり、一方サービスは2031年にかけてCAGR 13.66%で拡大する見込みです。

- デバイスタイプ別では、スマートカメラが2025年のスマートホームセキュリティ市場規模の51.45%を占め、ドアベルカメラとロックカメラを組み合わせたカテゴリーは2031年にかけてCAGR 13.59%で成長すると予測されています。

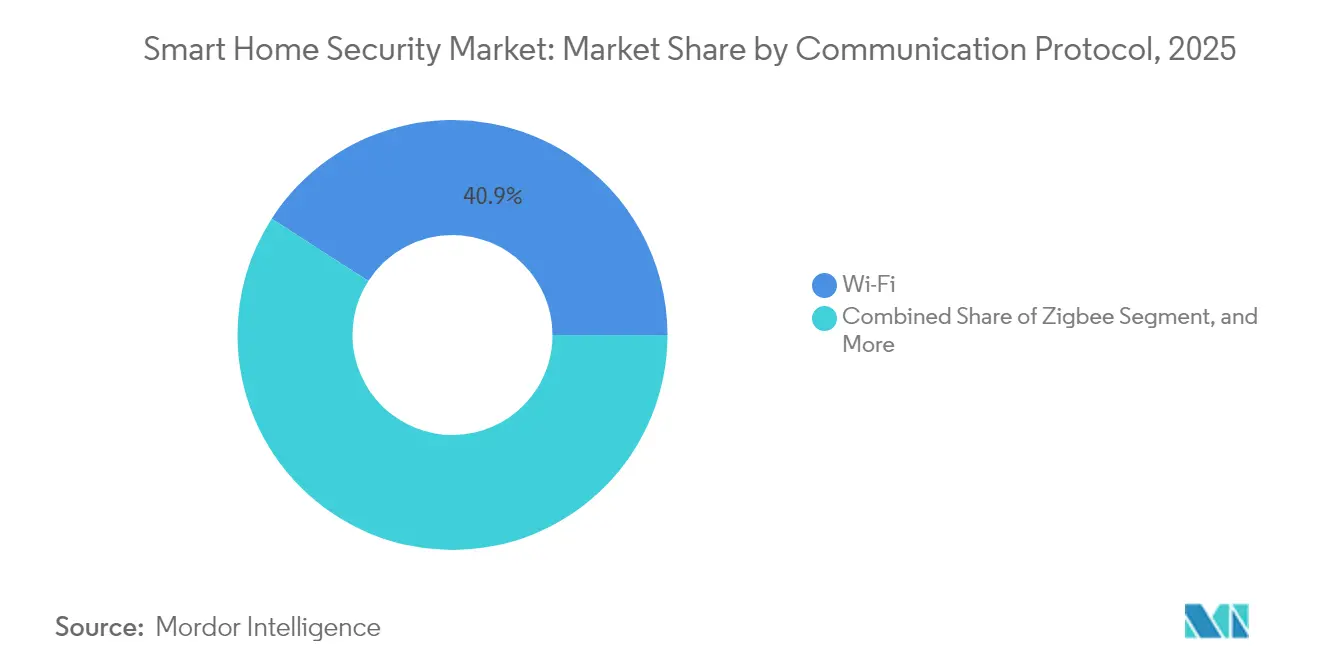

- 通信プロトコル別では、Wi-Fiプロトコルが2025年の売上高の40.90%を占め、一方ThreadおよびMatterデバイスは見通し期間中にCAGR 13.74%で成長する見込みです。

- 住居タイプ別では、一戸建て住宅が2025年の売上高の45.55%を占めましたが、コンドミニアムおよび集合住宅は2025年から2031年にかけて最速の成長率13.82%を記録すると予測されています。

- 地域別では、北米が2025年の売上高の61.40%を維持し、一方アジア太平洋地域は2031年にかけて最強のCAGR 14.05%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートホームセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIを活用したエッジ分析による誤報削減 | +2.1% | 北米およびヨーロッパでの早期採用を伴うグローバル | 中期(2〜4年) |

| 保険連動型デバイスリベートによる設置促進 | +1.8% | 北米およびヨーロッパ、アジア太平洋へ拡大 | 短期(2年以内) |

| Matter/Thread相互運用性によるベンダーロックインの低減 | +1.5% | 北米およびヨーロッパが主導するグローバル | 中期(2〜4年) |

| 犯罪対策ソリューションデータセットによる予測的警察業務パートナーシップの加速 | +1.2% | 北米およびヨーロッパ、アジア太平洋での選択的採用 | 長期(4年以上) |

| エネルギー対応セキュリティデバイスによる高まるサステナビリティ予算の活用 | +0.9% | ヨーロッパおよび北米、アジア太平洋で台頭 | 中期(2〜4年) |

| 5G固定無線アクセス展開によるクラウド映像プランの帯域幅向上 | +1.4% | 北米およびアジア太平洋でより迅速に展開するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIを活用したエッジ分析による誤報削減

オンデバイスニューラルプロセッサーを搭載したスマートカメラは、ペット、車両、見慣れた顔を認識できるようになり、かつてユーザーの信頼を損なっていた迷惑アラートを大幅に削減しています。Synaptics社の2025年製SoCは、エッジ推論がレイテンシーを削減し、クラウドのデータ転送費用を抑制することで、帯域幅コストを下げながら応答時間を改善することを実証しています。[1]Synaptics、「スマートセキュリティ」、synaptics.comArloは、家庭のルーティンに適応するカスタム検出モードでこの機能をさらに強化し、サブスクリプションの継続期間を延ばしています。保険会社は誤報による出動が減少したことを確認し、より深い割引を承認することで、採用の好循環を強化しています。この変化はまた、競合他社が洗練されたモデルを統合し頻繁なファームウェアアップデートを維持しなければならないため、参入障壁を高め、R&D支出を増加させる一方、展開後には粘着性の高い継続収益を生み出します。

保険連動型デバイスリベートによる設置促進

住宅所有者は、NationwideやAmicaなどの保険会社が提供するプログラムの下で、適格なスマートセンサー、漏水検知器、または監視アラームパッケージを設置することで、最大10%のプレミアム削減を確保することができます。同様のインセンティブはカナダでもSonnet-TELUSの提携を通じて見られ、急速な拡大に向けた北米のモデルを示しています。保険会社にとって、接続されたハードウェアは損害の発生時点でリスクを検知することで損害頻度を軽減し、損害率の改善につながります。ベンダーはその一方で、引受データを活用して見込み客をセグメント化し、サービス層のアップセルを行います。バンドリングに関する全米保険委員会議の規制上の明確化により、コンプライアンス上の懸念が解消され、大規模なデバイス出荷を促進する複数年にわたるアフィニティー契約が解放されています。

Matter-Thread相互運用性によるベンダーロックインの低減

Matter 2.3.0はデバイスのオンボーディング、暗号化、およびマルチラジオルーティングを統合し、混在ブランドのセキュリティキットがThread、Wi-Fi、およびイーサネットバックボーン全体で動作できるようにしています。消費者は独自のハブを回避でき、インテグレーターはシンプルな設置を享受できます。IPv6マルチキャストの特性が複雑なネットワークでの検出を妨げることがありますが、ファームウェアアップデートとボーダールーターのベストプラクティスによりフィールドでの障害が減少しています。プラットフォームの中立性はビジネスを展開する企業に対し、エコシステムの囲い込みではなくサービス品質で競争するよう促し、家庭がドアベルカメラ、スマートロック、および洪水センサーを自由に組み合わせることでデバイスの更新サイクルを加速させています。

犯罪対策ソリューションデータセットによる予測的警察業務パートナーシップの加速

地方自治体は、パトロールスケジュールとインシデントトリアージを改善するために、住宅用デバイスからの匿名化されたアラートフィードをますます活用しています。米国郊外での初期パイロットプログラムでは、分析によって過去の管轄データとリアルタイムのセンサー信号を重ね合わせた地域で、侵入事件が二桁台の減少を示しています。プロバイダーはデータライセンスや共同ブランドのコミュニティ安全ダッシュボードを通じてこれらのフィードを収益化し、シビックテックパートナーとしての地位を確立しています。プライバシー擁護者は依然として注意を払っていますが、暗号化とオプトイン同意フレームワークにより立法上の反発が和らいでいるため、ベンダーは都市密度の高い国際市場でも適用できる予測モジュールの拡大が可能になっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 安全でないデバイスに対するサイバー侵害保険料の急騰 | -1.9% | 北米およびヨーロッパで最も影響が大きいグローバル | 短期(2年以内) |

| Thread Matter 1.4ネットワークにおけるIPv6マルチキャストの不安定性 | -1.3% | グローバル、初期Matter/Thread採用者に影響 | 中期(2〜4年) |

| 希土類およびリチウムイオン価格急騰によるバッテリーカメラの部品表コストへの影響 | -1.1% | グローバル、アジア太平洋におけるサプライチェーンの集中 | 短期(2年以内) |

| AIバイアス訴訟による顔認識展開の制限 | -0.8% | 北米およびヨーロッパ、規制の波及効果を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

安全でないデバイスに対するサイバー侵害保険料の急騰

引受会社は、高プロファイルなIoTボットネット事件を受けてスコアリングモデルを厳格化し、ベンダーに詳細なペネトレーションテスト結果およびSOC 2認証の提供を求めています。2024年のBetterleyレポートは、ファームウェアアップデートのパイプラインが脆弱なメーカーに対する二桁台の料率引き上げを指摘しており、これにより製品の総コストが上昇し、収益化までの期間が延びています。セキュアブート、ハードウェアルートオブトラスト、および協調的な脆弱性開示を組み込んだブランドは有利な条件を獲得し、カバレッジステータスを差別化要因として市場でアピールしています。一方、成熟したセキュリティプログラムを持たないスタートアップ企業は、ディストリビューターが責任リスクを考慮する中で、資本制約と小売業者からの反発に直面しています。

Thread-Matter 1.4ネットワークにおけるIPv6マルチキャストの不安定性

ボーダールーターは、コンシューマーゲートウェイがマルチキャスト転送を正しく処理できない場合に機能不全を起こし、ユーザーへの警告なしにオフラインと表示される孤立したセンサーを発生させます。[2]ndom91、「MatterとThreadを始めよう」、ndo.devインストーラーはトラック出動の増加を報告しており、これがライフタイムサービスコストを押し上げ、否定的なレビューにつながる可能性があります。ファームウェアのチューニングとルーター認証プログラムにより事案は軽減されていますが、その習得曲線により標準のみの展開における短期的な速度が制限されています。このリスクをヘッジするために、多くのブランドは依然としてデュアルスタックWi-Fiオプションを提供しており、Matterが掲げるシンプル性の理念を希薄化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの収益化が加速

ハードウェアは2025年にカメラおよびセンサーへの需要を背景に売上高の47.30%を維持しましたが、スマートホームセキュリティ市場では、ユーザーが付加価値のあるAIアラートを採用するにつれて、クラウドサブスクリプションへの顕著なシフトが見込まれています。サービスはCAGR 13.66%で成長軌道にあり、Arlo Secure 6などのプラットフォームは、フォレンジックビデオ検索、オブジェクト分類、および緊急応答エスカレーションを段階的なプランにバンドルしています。この軌跡はユーザーあたりの平均収益を向上させ、定期的な料金が休日のデバイスサイクルからキャッシュフローを切り離すことで季節性を軽減します。ソフトウェアはブリッジ層を担い、マルチセンサーエコシステムを調整するファームウェア、API、およびモバイルダッシュボードを連携させています。クロスセル過程(デバイス販売、トライアル、有料プラン)をマスターしたベンダーは、解約障壁を強固にするデータの堀を培いながら、ライフタイムバリューを最適化します。

サービスの成長はチャネルの多様化も促進します。通信事業者はブロードバンド料金に監視サービスを組み込み、保険会社は設置バウチャーを共同スポンサーします。ハードウェア中心の既存企業にとっての課題は、スマートホームセキュリティ市場での競争力を維持するために、無線でのアップグレード性、堅牢なクラウドパイプライン、および多言語AIモデルを組み込むことです。その結果、ロードマップ計画はシリコン設計とフィーチャー・アズ・ア・サービスのマイルストーンが絡み合い、スマートホームセキュリティ市場内での製品とサービスの従来の区分が曖昧になっています。

注記: 全個別セグメントのセグメントシェアはレポートご購入後にご利用いただけます

デバイスタイプ別:カメラが主導し、統合化が成長を牽引

スマートカメラおよび監視ユニットは2025年の売上高の51.45%を提供し、視覚的な抑止力とイベント確認に対する消費者の親しみやすさを裏付けています。しかし成長は、エントリーコントロールと監視を単一の設置ポイントに集約することでCAGR 13.59%を実現する、ドアベルとロックを統合したカメラへと重心が移っています。Lockly Guard Visionはこの変化を体現しており、HD光学系、指紋認証、およびRFIDフォールバックを、請負業者の作業とモバイルアプリの複雑さを合理化するフォームファクターに組み合わせています。スタンドアロンロックはレトロフィットシナリオでも引き続き有効であり、アラームは認証された脅威に応じてサイレン、ストロボライト、および自動ドアロックを作動させるマルチセンサーのルールと組み合わせることで新たな価値を獲得しています。

機能の高密度化は、社内にRFおよびASICチームを持つ垂直統合プレイヤーを優遇する熱管理、電力効率、およびアンテナ設計の課題をもたらします。さらに、保険会社は水漏れ検知器や煙センサーをセキュリティバンドルの損失防止機能として扱うケースが増えており、カメラ優先ブランドに多様化を促しています。スマートホームセキュリティ市場における差別化への道は、孤立したハードウェアスペックではなく、統一されたユーザーエクスペリエンス、バッテリー持続性、およびAI推論精度にかかっています。

通信プロトコル別:Wi-Fi優位性が標準化の課題に直面

Wi-Fiの40.90%のシェアはその普遍性と帯域幅を反映しており、4Kクラウド映像に理想的です。一方、CAGR 13.74%が予測されるMatter-Threadノードは、自己修復型メッシュカバレッジとサブミリワットのアイドル消費を約束し、常時稼働の周辺センサーに対する保険およびサステナビリティ基準を満たしています。コネクティビティ標準アライアンスは暗号化認証とマルチ管理制御ポリシーによってこのモメンタムを支え、混在ベンダー展開に関するインテグレーターの懸念を和らげています。ZigbeeとZ-Waveは省バッテリーのユースケースで引き続き活用され、Bluetoothメッシュは低遅延のドアアクセスとプロビジョニングタスクで引き続き好まれています。

エコシステムの流動性により、ベンダーはラジオモジュールをデュアルソース調達し、OTAアップデート可能なSDKを通じてネットワークスタックを抽象化することを余儀なくされ、エンジニアリングの複雑さは増すものの、ポートフォリオの将来性が確保されます。小売業者は互換性ラベリングにより棚での選択を簡素化し、プロのインストーラーはプロトコル非依存のダッシュボードを開発しています。総じて、スマートホームセキュリティ市場は消費者をプロトコルの陳腐化から守るハイブリッドラジオに向かっています。

注記: 全個別セグメントのセグメントシェアはレポートご購入後にご利用いただけます

エンドユーザー住居タイプ別:集合住宅が採用を牽引

一戸建て住宅は2025年に売上高の45.55%を占めましたが、集合住宅における13.82%のCAGRは、アメニティ主導の差別化を求めるプロパティマネージャーの旺盛な需要を浮き彫りにしています。一括調達によりユニット経済が低下し、集中管理センターが一つの画面でロビー、ガレージ、および個別ユニットを監視できるようになります。テナントが入居時に事前設定済みのサービスを引き継ぐため、サブスクリプションの統合によりさらにチャーンが低減します。ベンダーは、管理者が共用エリアの状況認識を保持しながらユニットレベルの制御を提供するプライバシー区分を備えたサービスを調整しています。

賃貸が密集する都市中心部のアパートは、通信セキュリティバンドルの普及とともに上昇傾向にあります。家主はボリューム価格を交渉し、メンテナンスチケットや荷物配送のための既存のプロップテックスタックにキーレスエントリーを統合しています。スマートホームセキュリティ市場は、ユニット経済を過剰に拡張することなく、エンタープライズグレードの住宅運営に適したスケーラブルなAPI、リモート診断、およびファームウェアフリート管理を提供できるプレイヤーを優遇します。

地域分析

北米は、成熟した保険エコシステム、堅牢なブロードバンド普及率、およびプロによる監視文化を活用し、2025年に売上高の61.40%を生み出しました。American Familyなどの保険会社はプレミアム割引を通じて設置を促進し、5G固定無線アクセスはマルチカメラ家庭向けのアップリンク余裕を確保しています。ResideoによるSnap Oneの14億米ドル規模の買収に代表される戦略的M&Aは、流通、ハードウェア、および定期サービスを単一スタックに縫い合わせる垂直統合モデルへのトレンドを示しています。関税の変動と州のプライバシー法の進化がコストとコンプライアンスの不確実性を生み出していますが、高い可処分所得によりスマートホームセキュリティ市場がアーリーアダプターを超えて拡大する中でも基本需要が維持されています。

アジア太平洋地域は、中国商務部のトレードインバウチャー、工業情報化部の5Gイニシアティブ、および安全基準を形成するIEC標準化における日本のリーダーシップに牽引され、2031年にかけてCAGR 14.05%で全地域を上回るペースで成長しています。中産階級の防犯および高齢者ケアに対する意識の高まりと都市密集化が、コンドミニアムへのデバイス普及を促進しています。ZigbangとSK Shieldusのようなパートナーシップは、プロップテックプラットフォームをAI搭載CCTVおよび緊急対応派遣と統合したローカライズされたサービスモデルを示し、高層マンションでのスケーラビリティを実現しています。外国参入企業は市場シェアを獲得するために、地域の言語、クラウドの主権、およびeコマースロジスティクスにファームウェアを適応させなければなりません。

ヨーロッパは、データ管理における一般データ保護規則(GDPR)主導の信頼とエネルギー対応エレクトロニクスへの規制的推進を背景に、着実な拡大を維持しています。サステナビリティ予算は、セキュリティとHVAC最適化を統合する多機能センサーを支援しています。ベンダーはプライバシー・バイ・デザインエンジニアリングにより差別化を図り、顔認識訴訟を懸念する消費者に響く認証バッジを獲得しています。ラテンアメリカ、中東、およびアフリカは依然として初期段階にありながら有望であり、ブロードバンドの手頃さと決済インフラの改善がデバイスの平均販売価格の低下に対応できるかどうかにかかっています。

規制環境

コネクテッドホームデバイスに対するサイバーセキュリティおよびデータガバナンス要件は厳格化しており、スマートカメラ、ロック、センサー、およびそれらの連携アプリやクラウドサービスに直接的な影響を与えている。米国では、FCC IoTラベリングプログラム(U.S. Cyber Trust Mark)が、製品セキュリティ情報の公開レジストリにリンクしたQRコードを用いた任意のセキュリティラベルを制度化している。これにより、ベンダーは店頭・販路での受け入れを維持するために、更新方針や脆弱性対応を文書化することが求められる。NIST IoTサイバーセキュリティガイダンスも、セキュアブート、パッチ適用性、協調的な脆弱性開示への対応状況を評価するベンダー、保険会社、法人向け住宅バイヤーにとって共通の参照点として機能している。

欧州連合では、サイバーレジリエンス法(CRA)がデジタル要素を含む製品に対してセキュリティ・バイ・デザインの義務を導入している。スマートロックやセキュリティカメラなどのスマートホームセキュリティデバイスは、より重要度の高いカテゴリー(重要クラスI)として扱われ、より厳格な適合性評価要件が課される可能性がある。重要な運用上の節目は、2026年9月11日に発効するCRAの報告義務であり、製造業者は積極的に悪用されている脆弱性や深刻なインシデントについて、24時間以内にENISAおよび関連する各国CSIRTに通知することが求められる。標準化の動きも準拠経路を形づくっており、ETSIはセキュリティ機能を備えたスマートホーム製品を対象とした調和規格(例:EN 304 632)の策定を進めている。

バリューチェーン分析

バリューチェーンは、半導体・モジュールサプライヤー(MCU/SoC、イメージセンサー、Wi-Fi・Zigbee・Z-Wave・Thread用無線モジュール、セキュアエレメント)から始まる。ハードウェアは、デバイス認証やセキュアオンボーディング要件をサポートするため、ハードウェアに根ざしたセキュリティを備えて構築されることが増えている。OEMおよびODMは、光学部品、バッテリー、アンテナ、筐体を、無線経由のアップデートおよびID管理をサポートするファームウェアスタックと統合する。Connectivity Standards Alliance(CSA)のエコシステムは、証明書管理や失効といったMatterのセキュリティ機能を通じて、上流の設計選択に影響を与えている。

Matter認証やセキュリティ検証プログラムを含む認証・保証ステップは、エンジニアリングと量産の間に追加のゲートを設ける。製造工程でデバイス認証証明書やセキュアプロビジョニングが必要な場合、これはBOM構成や市場投入までの時間に影響を及ぼす可能性がある。下流側では、小売・eコマース、専門施工業者、ブロードバンド料金にセキュリティをバンドルする通信事業者、対応デバイスの導入をスポンサーする保険会社を通じて流通が行われる。クラウドインフラプロバイダーやアナリティクスプラットフォームは、ベンダーの経済性をますます左右するサブスクリプションサービスを可能にしている。2025年9月12日に適用開始となるEUデータ法は、デバイスのテレメトリー、イベント映像、アカウントデータがユーザーや権限を持つ第三者にどのように開示されるかに影響を与えるデータアクセス・共有の層を追加する。相互運用性が拡大するにつれ、価値はモバイルアプリ、クラウド映像ストレージ、AI検知モデル、専門監視、複数ブランド世帯や複数住戸展開向けの統合ミドルウェアなど、ソフトウェアおよびサービス層へと移行している。

競争環境

レガシーアラーム企業、純粋なカメラブランド、および通信アグリゲーターが家庭内でのシェアを争うため、市場集中度は中程度です。Arloは、Origin AIとの独占的な提携を通じて分析面での優位性を強化し、追加カメラを必要とせずにWi-Fi RFセンシングによる人間の存在確認を実現することで差別化を拡大しています。RingはAmazonのエコシステムを活用してカメラとスマートスピーカーのレバレッジポイントをバンドルし、ResideoのSnap One統合はインストーラーネットワークとハードウェアIPを統合し、流通主導の成長へとグループを位置付けています。ブティックインテグレーターは、小売大手に対してマージンを維持するために、Matter認定ハブのホワイトラベリングとコンシェルジュ監視を組み合わせることで対応しています。

サブスクリプションの革新が競争の支点です。Arlo Secure 6はAIキャプションとマルチモーダル検出を初披露し、競合他社が追随しなければならないサービスの粘着性を生み出しています。プライバシー訴訟リスクにより各社は同意フローの強化を余儀なくされており、ArloのBIPA集団訴訟は生体認証規則が変化した際のブランドリスクを浮き彫りにしています。ハードウェア面では、バッテリー技術の革新、高度なエッジAIシリコン、および持続可能な素材調達がプレミアム層と廉価デバイスを差別化しています。チップセット供給とクラウドクレジットに関する戦略的取引はコスト曲線に影響を与え、スマートホームセキュリティ市場においてサプライチェーンの強靭性が潜在的な競争力の武器として浮上しています。

チャネルオーケストレーションがシェア獲得を左右する度合いが増しています。通信事業者はチャーン抑制のためにセキュリティをバンドルし、保険会社は請求件数を減らすためにデバイスを共同マーケティングし、小売業者はMatterトラストマークのもとで相互運用可能な製品アイルをキュレートしています。マルチチャネルの整合性をマスターしたベンダーはパートナーの経済性を損なうことなく流通の幅を獲得し、生のハードウェアスペックよりもエコシステムの洗練さを評価するバランスの取れた競争環境を維持しています。

スマートホームセキュリティ業界リーダー

ADT Inc.

Arlo Technologies Inc.

Blink Home Inc.

Dahua Technology Co., Ltd.

Canary Connect Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

相互運用性とプラットフォームレベルのAIは、混在エコシステムにおいて設置・運用が容易なクロスブランドのセキュリティ体験に対する新たな余地を生み出しており、特に複数デバイス世帯やMDU(複数住戸ユニット)においてその傾向が顕著である。Matter 1.6(2026年6月)では、複数エコシステム間のデバイス管理を可能にするJoint Fabricが導入され、標準化された機能通信が拡張される。これにより、異種セキュリティスタックをサポートするサービスプロバイダーや施工業者の負担が軽減される。CSA Product Security 1.1(2026年6月)も、認証対象をデバイス単体からアプリ、リモートプロセス、ゲートウェイにまで拡張し、進化するコンプライアンス要件やバイヤーによるデューデリジェンスに対応したシステムレベルの保証パッケージでベンダーが差別化を図る余地を生んでいる。

サービス主導の拡大は、主要エコシステムプレーヤーがプラットフォーム層でAI対応カメラワークフローを実現することによってさらに強化されている。Googleは2026年5月にGemini for Homeを発表し、Google Homeを通じたカメラ駆動型オートメーションを提供した。一方Appleは2026年のWWDCで、Apple Home向けのApple Intelligence駆動型ビデオ検索とイベント要約を紹介した。これらの取り組みは、ベンダーや監視サービス事業者が、確認済みアラート、通知管理、ウェルネスや在宅介護といった隣接ニーズとセキュリティを組み合わせた複数サービスパッケージを中心にプレミアム層をバンドルする機会を強化しており、これらはプライバシー・バイ・デザインの管理と、より厳格化するセキュリティラベリングおよびEU報告義務との整合性維持を意図している。

最近の業界動向

- 2026年6月:Blinkは加入者向けにSingle Event Alertを導入し、複数の動体検知アラートを1つの通知にまとめることで通知過多を軽減した。この機能は、カメラの多い住宅で頻発する動体検知イベントがユーザーを圧倒するという、離脱の一般的な要因に対応するものである。また、基本的な映像取得を超えて、AI支援によるイベント管理を追加することでサブスクリプションの価値を強化している。

- 2026年5月:ADTはADT Bluを発売した。これはADT+アプリで管理される自己設置型セキュリティシステムで、AmazonおよびADT.comを通じて販売される。この動きにより、ADTはDIY販路への浸透を深めつつ、専門監視や継続的サービスへの導線も維持している。eコマースでの取扱いが広がることで、施工業者主導の導入を避ける価格感度の高いセグメントへのリーチが強化される。

- 2026年4月:ArloはAloe Care Healthの買収を完了し、AI搭載の医療アラートおよび転倒防止機能をArloのプラットフォームに追加した。この取引により、Arloは従来のセキュリティを超えて、サブスクリプションサービスとして提供できる在宅介護やウェルネスの用途にも事業を広げている。また、カメラ・センサーのバンドルをホームケア事業者ネットワークにクロスセルする経路も生み出している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、スマートホームセキュリティ市場は、コネクテッド住宅用セキュリティデバイスから得られる収益、制御やアラートを可能にする関連ソフトウェア、監視・設置などの有料サービスを対象とする。

対象範囲の除外事項:非接続で純粋に機械的なセキュリティ製品、およびセキュリティを主目的としない広範なスマートホームシステムは除外する。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- デバイスタイプ別

- スマートカメラおよび監視システム

- スマートロック

- スマートアラーム

- スマートセンサーおよび検出器

- ドアベルとロックを統合したカメラ

- その他のデバイスタイプ

- 通信プロトコル別

- Wi-Fi

- Zigbee

- Z-Wave/Z-Wave LR

- Thread/Matter

- Bluetooth LE/メッシュ

- エンドユーザー住居タイプ別

- 一戸建て住宅

- アパート

- コンドミニアム/集合住宅

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南アメリカ

- ブラジル

- アルゼンチン

- その他の南アメリカ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- シンガポール

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界の設定、初期仮定の構築、および年次で検証可能な参照指標の収集に用いられた。米国国勢調査局の住宅データ、Eurostatの住宅統計、関連デバイスカテゴリーに関するUN Comtradeの貿易フローなど、公的および公式な情報源を活用した。接続性採用の兆候については、IEEEおよびその他の標準化団体を参照し、スマートカメラおよびセンサーの性能動向に関する査読済み論文もレビューした。

その後、企業の年次報告書、決算説明会の記録、投資家向け説明資料、信頼性の高い報道、およびWi-Fi、Zigbee、Z-Wave、Thread、Matterによって有効化される機能を説明する製品認証・標準関連文書をレビューした。必要に応じて、企業財務・インテリジェンス、輸出入出荷レベルのコンテキスト、および新機能がどこで商業化されているかを把握するための特許データベースについて有料サブスクリプションを利用した。上記に挙げた情報源は網羅的なものではなく例示であり、対象範囲全体にわたる仮定の検証・明確化のために他の公開文書も使用した。

一次インタビューおよび調査

一次インタビューおよび調査は、実際に家庭が何を購入しているか、また収益がデバイス、ソフトウェア、サービス間でどのように認識されているかを検証することに重点を置いた。バンドルやサブスクリプションは製品ライン間で価値を移動させうるため、回答者からの情報はアタッチレート、買い替えサイクル、平均販売価格の仮定をストレステストする上で役立った。主要地域にわたるデバイスサプライヤー、監視・設置パートナー、販路関係者、および情報に精通したバイヤーとの対話を行い、実際の購買パターンが初期のデスクリサーチによる仮定と異なる場合にはモデルの入力値を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):16% | アジア太平洋地域:37% |

| 中堅層:49% | 機能・部門責任者:29% | 欧州・中東・アフリカ:36% |

| 中小プレーヤー:16% | マネージャー:55% | 南北アメリカ:27% |

市場規模算定と予測

コアモデルでは、居住済み住宅ストックとコネクテッドホームの浸透動向から出発するトップダウン型の需要プールを構築し、その総量をセキュリティシステムの採用状況、および地域別のデバイス構成に転換している。総量の実態を確認するため、デバイスタイプ別の抽出価格、バンドル価格に関する販路チェック、監視サブスクリプションが一般的な分野でのサービス収益の簡易的な集計といった、選択的なボトムアップ検証によって結果を裏付けた。

主要な入力項目には、地域別のスマートホーム浸透率、専門監視型と自己監視型の割合、導入済み住宅あたりの平均デバイス数(カメラ、センサー、ロック、警報器)、買い替え・アップグレードサイクル、AI機能や相互運用性標準の普及に伴う平均販売価格の変動が含まれる。予測はシナリオ分析を用いて構築され、ベースケースは想定される住宅完成数、接続モジュールの動向、サブスクリプションアタッチレートに関する専門家の見解によって導かれた。その後、ASPおよび採用ペースに関する感度分析を実施した。小規模国やニッチな住居タイプでカバレッジが薄い場合には、比較可能な市場からの代替比率を適用し、一次調査からのフィードバックを用いて補正することで、最終的なシリーズが観測された需要の兆候と整合性を保つようにした。

データ検証と更新サイクル

出力結果は、住宅・世帯数、接続性採用の兆候、導入済み住宅あたりの推定支出額など、独立した複数の検証を通じて三角測量される。この最後のチェックは、地域のデバイス密度や監視への参加状況を考慮した際に実務上意味をなさない値を特定するのに役立つ。異常値は、まず地域レベル、次にデバイスおよびサービスレベルで段階的にレビューされ、最終的なアナリストの承認に至る。

レポートは年次で更新され、主要な標準の変更、価格の急変、または監視やデータプライバシーに影響する重要な規制変更などの重大な事象が発生した場合には、臨時の更新が行われる。提供前には、最新の入手可能な指標を用いて改めて検証作業を実施し、公開される数値が最新の市場状況と明確化された前提を反映するようにしている。

他の公開推計と比較したMordor Intelligenceのスマートホームセキュリティ市場規模

スマートホームセキュリティに関する公開推計は、各発行元がセキュリティ収益として何を含めるかの線引きが異なるため、一致しないことが多い。また、サブスクリプションと単発のデバイス販売の扱い方にも差がある。ある調査が短い予測期間を用いる場合や、複数地域の総計に対して異なる通貨換算タイミングを適用する場合には、差異が生じ得る。

下表はその差異の幅を示しており、Mordor Intelligenceのモデルでは、住宅用セキュリティのハードウェア、ソフトウェア、サービスをまとめて値に含めている。監視サービスは、独立したサービス専業市場として扱うのではなく、専門監視型と自己監視型に分けて計上している。他の数値は、対象デバイスカテゴリーを限定している場合や、バンドル価格、サブスクリプションアタッチレート、買い替えサイクルを十分に調整せず、出荷型指標に大きく依拠している場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 41.95億米ドル(2026年) | |

| グローバルコンサルティング会社A | 62.40億米ドル(2025年) | 隣接カテゴリーを組み込みうる、より広範なスマートホーム安全性の枠組みを用いることが多く、ASPの上昇に関するより急速な仮定を伴うため、セキュリティ専業の範囲と比較して開始値が高くなる場合がある。 |

| 業界誌B | 0.92億米ドル(2024年) | 選択されたスマートセキュリティシステムデバイスに類似する狭い定義を反映することが多く、監視、設置、継続的なサブスクリプションによるサービス・ソフトウェア収益を過小評価する可能性がある。 |

総合すると、この差異の大部分は、対象範囲の広さと、継続的なサービス収益が時間の経過とともにどのようにカウントされるかによって説明される。世帯の採用状況、デバイス構成、監視への参加率にモデル構築を結び付けることで、最終的な市場規模は、状況の変化に応じて再検証可能な明確な入力値に対して追跡可能な状態を保つ。

レポートで回答されている主な質問

スマートホームセキュリティ市場の2031年の予測値はいくらですか?

スマートホームセキュリティ市場は2031年までに792億1,000万米ドルに達すると予測されています。

どのコンポーネントカテゴリーが最も急速に成長していますか?

消費者がサブスクリプション監視とAI分析を採用するにつれて、サービスは2031年にかけてCAGR 13.66%で拡大しています。

Matterがスマートホームセキュリティデバイスにとって重要な理由は何ですか?

Matterはブランドをまたいだオンボーディングと暗号化を統一し、ベンダーロックインを低減して設置を簡素化します。

どの地域が最も高い成長率を経験しますか?

アジア太平洋地域は、政府のインセンティブと住宅保護に対する中産階級の需要の高まりにより、CAGR 14.05%でリードしています。

保険会社はデバイス採用にどのような影響を与えていますか?

保険会社は適格な監視システムに対して最大10%のプレミアムリベートを提供し、住宅所有者の回収期間を短縮しています。

スマートカメラの誤報を削減するテクノロジーは何ですか?

オンデバイスエッジAIがペット、車両、および既知の顔を識別し、アラートの精度とユーザー満足度を向上させます。

最終更新日: