韓国クラウドコンピューティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

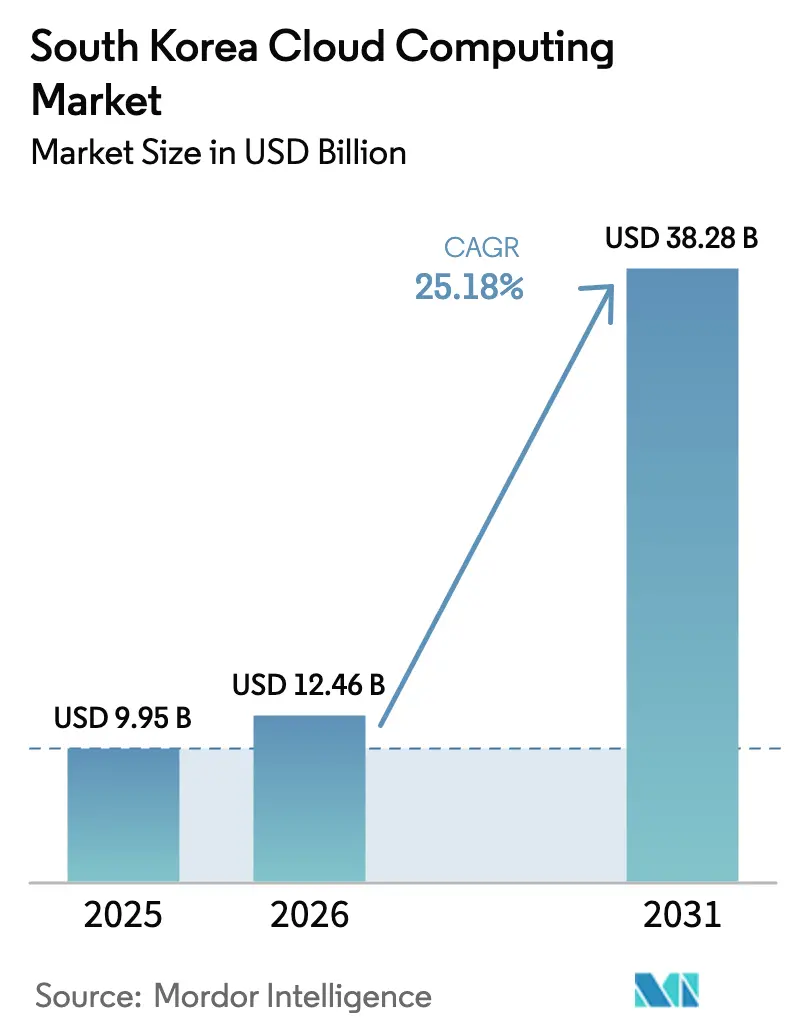

| 基準年の市場規模 (2025) | 9.95 十億米ドル |

| 市場規模 (2026) | 12.46 十億米ドル |

| 市場規模 (2031) | 38.28 十億米ドル |

| 成長率 (2026 - 2031) | 25.18% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国クラウドコンピューティング市場分析

韓国クラウドコンピューティング市場は、2025年の99億5,000万米ドルから2026年には124億6,000万米ドルへと成長し、2026年~2031年の年平均成長率25.18%で2031年までに382億8,000万米ドルに達すると予測されています。急速な公共部門のデジタル化、中小企業向け補助金による採用促進、および記録的なハイパースケーラーへの投資がこの上昇トレンドを後押ししています。AIワークロードの増大、5Gを活用したエッジアプリケーション、および主権クラウドに関する規制がプロバイダー戦略をバリュードリブンな差別化へと導いています。スケーラブルでコンプライアンスに対応したプラットフォームに対する企業需要がハイブリッドアーキテクチャを高め、AIネイティブサービスが収益化モデルを再定義しています。同時に、高まるサイバーセキュリティの脅威とデータ居住地に関するルールが、韓国クラウドコンピューティング市場全体においてリスク管理予算を形成し、ベンダー選定に影響を与えています。[1]科学情報通信部、「2025年の主要研究開発予算は24.8兆ウォン、史上最大に」、msit.go.kr

レポートの主要ポイント

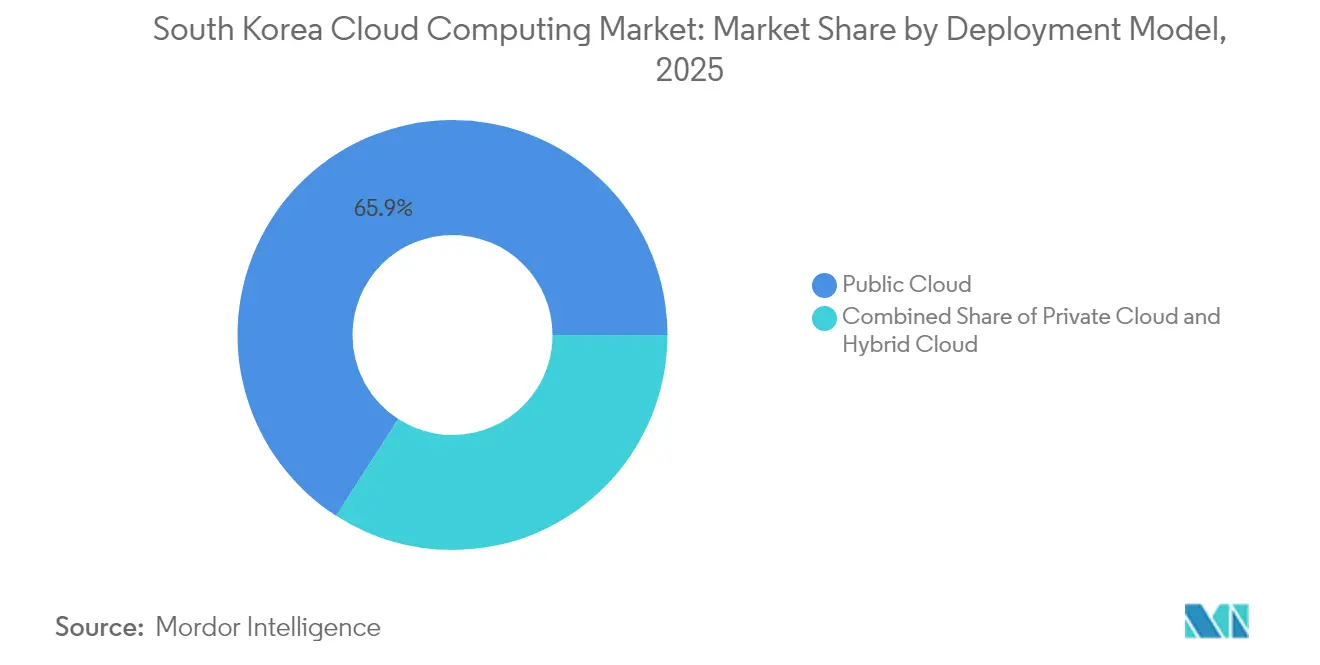

- 展開モデル別では、パブリッククラウドが2025年の韓国クラウドコンピューティング市場シェアの65.90%を占め、ハイブリッドクラウドは2031年にかけて最も高い年平均成長率28.90%を記録すると予測されています。

- サービスモデル別では、サービスとしてのインフラストラクチャ(IaaS)が2025年の売上高の47.10%を占め、サービスとしてのプラットフォーム(PaaS)はAI開発スタックへの需要の高まりを反映し、2031年まで年平均成長率31.50%で成長する見込みです。

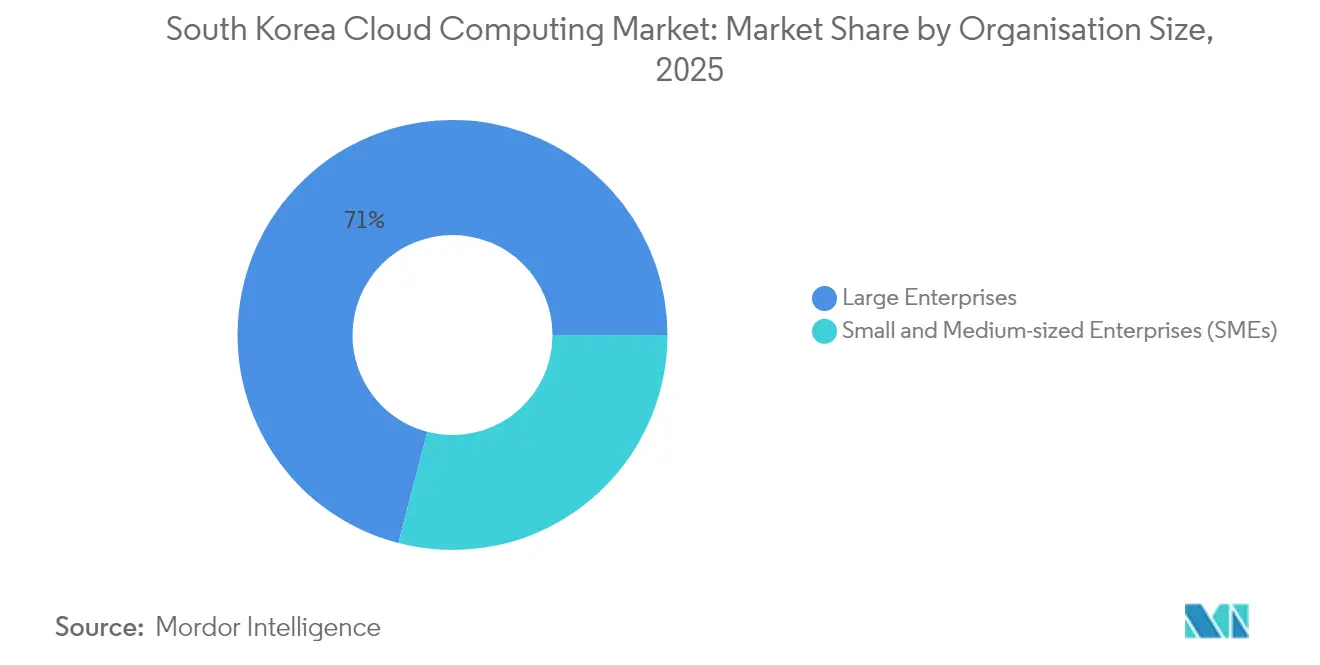

- 組織規模別では、大企業が2025年の韓国クラウドコンピューティング市場規模の70.95%を占め、中小企業は採用コストの最大80%をカバーする補助金プログラムのもと、年平均成長率27.20%で拡大しています。

- エンドユーザー産業別では、BFSIが2025年の韓国クラウドコンピューティング市場規模において22.95%のシェアでトップを占め、医療分野はAI駆動型診断に支えられ、2031年に向けて年平均成長率33.40%という力強い成長を遂げています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国クラウドコンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のクラウドファースト及びデジタルプラットフォーム予算 | +4.2% | 全国(ソウル重点) | 中期(2〜4年) |

| AI・機械学習ワークロードの急増とハイパースケール需要 | +6.8% | ソウルおよび慶尚地域 | 短期(2年以内) |

| 数兆ウォン規模のハイパースケーラー・データセンター建設パイプライン | +5.1% | 蔚山および全羅南道 | 長期(4年以上) |

| 中小企業向けクラウド補助金(採用コストの最大80%をカバー) | +3.4% | 非都市圏重点 | 中期(2〜4年) |

| エッジネイティブ5G超低遅延クラウド | +2.9% | 主要都市 | 短期(2年以内) |

| マネージドサービスプロバイダーの統合および新規株式公開パイプライン | +2.1% | 全国(ソウルを中心) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の「クラウドファースト」およびデジタルプラットフォーム予算の急増

中央政府は、約1万件の情報システムを2030年までにクラウドネイティブスタックへ移行することを義務付けており、これは公共部門における過去最大規模のデジタル刷新の基盤となっています。[2]Samsung SDS, "Digital Government Innovation, Preparing for Hyperscale AI and Cloud", samsungsds.com 2025年度の過去最高となる研究開発予算24兆8,000億ウォンは、弾力的でコンプライアンスに対応したクラウドに依存するAIワークロードへの新たな資金を誘導しています。デジタルサービス特化契約制度のもとで合理化された調達ルールにより、プロジェクトのリードタイムが短縮され、ベンダーの官僚的なハードルが低下しています。公共部門での採用は民間企業が再利用できるセキュリティフレームワークを検証し、国内クラウド基準に対する信頼のフライホイールを生み出しています。この取り組みは国家規模の大規模言語モデルにも資金を提供しており、主権AIサービスを韓国の政策主導型クラウド成長のショーケースとして位置付けています。

AI・機械学習ワークロードの急増がハイパースケール需要を加速

Naverがアジア最大のデータセンターキャンパスを世宗市にオープンし、GPU集約型のトレーニングジョブに対応する60万台のラックを収容可能となったことで、ハイパースケールの設備計画は転換点を迎えました。[3]KED Global, "Naver Cloud, NHN Cloud to Co-Work for Hyperscale AI," kedglobal.com 1兆5,000億ウォン規模の政府GPU プログラムが、次世代AIインフラ契約をめぐるNaver、Kakaoなどの競争を激化させています。高帯域幅メモリ、液冷システム、および省エネ設計が標準的な調達基準となり、業界全体で仕様水準を引き上げています。プロバイダーは時間単位のコンピューティング料金をAI推論パフォーマンスに連動した成果報酬型の料金体系に転換し始めています。SamsungとNaverの共同プロジェクトなどの国産チップ開発プロジェクトは、クラウドにネイティブに統合された垂直統合型AIスタックへの新たなトレンドを示しています。

数兆ウォン規模のハイパースケーラー・データセンター建設パイプライン(Amazon Web Services (AWS)-SK等)

AWSとSKグループが全羅南道において50億米ドル、6万GPU規模のキャンパスの建設に着手し、新たなデータセンター建設ではLNG冷熱利用冷却と再生可能エネルギー調達が採用されています。LGの後継者であるBrian KooによるUS350億ドル、3GWの「メガ」施設は、2028年までに全羅南道に世界最大級のクラウドハブの一つを創出する予定です。これらのプロジェクトは主権クラウドの容量を拡大し、データ居住要件を満たすとともに、建設、電力、先進冷却技術の地域サプライチェーンを活性化します。その規模はまた、ハイパースケールAIクラスターへの低遅延アクセスを求めるコロケーションテナントおよびマネージドサービスパートナーを惹きつけます。長い建設期間は、設備ベンダーおよび地域雇用に対して複数年にわたる追い風をもたらします。

中小企業向けクラウド補助金(採用コストの最大80%をカバー)

中小企業クラウドサービス普及・拡大プロジェクトは、標準的な移行については最大1,000万ウォン、集中支援ケースについては最大8,000万ウォンを上限として、採用費用の最大80%を助成します。補助金にはコンサルティングおよびセキュリティ監査が含まれており、購入者の関心が価格からビジネス成果へとシフトしています。GabiaやInspienなどの認定サプライヤーは、オンプレミスハードウェアへの投資なしに電子データ交換を自動化するターンキーソリューションをパッケージ化しています。初期の結果では、調達サイクルの短縮化とソウル首都圏外でのクラウド支出の増加が見られます。コストの障壁を取り除くことで、このプログラムは中小企業の競争条件を均等化し、市場の地理的なリーチを広げています。

阻害要因の影響分析*

| 阻害要因 | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なデータ主権・居住地規制 | –3.1% | 全国(コスト格差) | 長期(4年以上) |

| パブリッククラウドへのサイバー攻撃の激化 | –2.4% | ソウルが主要標的 | 短期(2年以内) |

| 国内マネージドサービスプロバイダーと米国ハイパースケーラーのコスト競争圧力 | –1.8% | 全国 | 中期(2〜4年) |

| 深刻なDevOps・FinOps人材不足 | –2.7% | ソウルおよびその周辺 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なデータ主権および居住地規制

韓国情報セキュリティマネジメントシステム(K-ISMS)認証は、プロバイダーに国内セキュリティマネジメントシステムの運用を義務付けており、グローバルベンダーはハードウェアのローカライズおよび重複した監査プロセスの実施を強いられています。国家サイバーセキュリティセンターによる追加的な暗号化モジュールのテストは、公共部門プロジェクトに時間とコストの負担を加えています。金融サービスに関するガイダンスはEUスタイルのAIリスク区分を反映しており、クラウドベースの分析サービスに対してコンプライアンス上の不確実性をもたらしています。ローカルコロケーション戦略は、小規模参入事業者にとって設備投資の必要性を高め、利益率のプロフィールを狭めています。進化する規制の枠組みは、国内に機密データを保持しながら国際的なワークロードの移動性を制限するハイブリッド設計の採用を企業に促しています。

パブリッククラウドへのサイバー攻撃の激化

公共機関は1日162万件のハッキング試行を受けており、その約80%が北朝鮮の行為者によるものとされ、持続的な国家レベルの脅威が浮き彫りになっています。2025年のSK Telecomの情報漏洩事件では、2,700万件のユーザーレコードが流出し、大規模なLinuxサーバー環境における脆弱性が明らかになりました。クラウドアーキテクトおよびセキュリティスペシャリストの需要が平均給与を押し上げており、プロバイダーと顧客の双方にとって運用コストが増大しています。マルチクラウド環境を管理する企業は均一なセキュリティ管理の維持に苦慮しており、ニッチなゼロトラストおよびポスチャー管理ツールの採用が進んでいます。リスク認識の高まりは、包括的な是正フレームワークが成熟するまで、ミッションクリティカルなワークロードの移行を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドアーキテクチャが規制に対応したスケーラビリティを支える

ハイブリッドクラウドは年平均成長率28.90%の見通しを示す一方、パブリッククラウドは2025年の韓国クラウドコンピューティング市場において65.90%の優位性を維持しています。大企業は機密性の高い規制対象のワークロードをプライベートクラスターに配置しながら、季節的な需要をパブリックゾーンにバーストさせることで、データ主権と弾力性のバランスを取っています。ハイブリッドソリューションにおける韓国クラウドコンピューティング市場規模は、ShinsegaeグループのNutanixを活用した戦略が持続的なトランザクションピーク時の耐性を示すにつれ、拡大軌道に乗っています。政府のデジタル移行は、中小企業が模倣するパブリック・プライベートの相互運用性の設計をさらに強化しています。

政策との整合性、産業別コンプライアンスパック、および統合FinOpsダッシュボードが、銀行および通信業界におけるハイブリッド採用を加速させています。一方、プライベートクラウドは、厳格な国内データ居住要件を必要とする防衛、コアバンキング、および公共登録システムにとってミッションクリティカルな存在であり続けています。エッジ対応のマイクロデータセンターの広範な普及も、5G集約ポイントにおける遅延に敏感なリソースを配置することでハイブリッド設計を補完しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

サービスモデル別:プラットフォームがAI中心の開発を加速

サービスとしてのインフラストラクチャ(IaaS)は47.10%のシェアを維持していますが、サービスとしてのプラットフォーム(PaaS)は年平均成長率31.50%で最も速く拡大しており、生のコンピューティングからターンキーAI開発スタックへの移行を示しています。企業はキュレートされたデータパイプライン、MLOpsツールキット、およびDevSecOps自動化を選択することで、アプリケーションのリリースサイクルを数ヶ月から数日に短縮し、コンプライアンス対応のPaaSブループリントへの需要を高めています。韓国クラウドコンピューティング市場におけるPaaSの市場規模は、公共教育クラスター全体でのHyperCLOVA X展開に示されるように、インクリメンタルなAIおよび大規模言語モデルの実験予算を取り込む見込みです。

サービスとしての機能(FaaS)は、まだ黎明期にありますが、コンテンツパーソナライゼーションやIoTテレメトリーなどのコスト最適化されたイベント駆動型ワークロードに訴求しています。SaaSの採用は、特に補助金を受けた中小企業コホートにおいて、人事、CRM、およびコラボレーションスイートを中心に安定的に推移しています。プロバイダーのロードマップは、コモディティIaaS容量を超えた差別化のために、業種特化型APIのバンドル提供を強化しています。

組織規模別:中小企業の採用がデジタルデバイドを縮小

大企業は2025年に70.95%のシェアを占めていますが、バウチャーが障壁を下げることで中小企業は年平均成長率27.20%を達成する見込みであり、テンプレート化されたマイグレーションプレイブックおよびマネージドDevOpsサポートが普及しています。金額ベースでは、韓国クラウドコンピューティング市場における中小企業のシェアは拡大する見通しであり、Fast FiveのFive Cloudが2,600社の顧客を獲得して2024年に100億ウォンを超える売上を達成したことがその一因となっています。

中小企業はクラウドを活用して、設備投資なしに会計処理、電子商取引のフルフィルメント、およびAI支援カスタマーサービスをデジタル化しています。ティア2プロバイダーは、ハイパースケーラーのマーケットプレイスと競争するために、コンピューティングクレジット、サイバーセキュリティ保険、およびビジネスプロセステンプレートをバンドルしたパッケージを構築しています。大企業は引き続き、マルチクラウドガバナンス、FinOpsツーリング、および大きなIaaSとPaaSのコミットメントを伴う主権データ大規模言語モデルプロジェクトに対して複数年の予算を配分しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:医療のAIへのシフトが新たなワークロードを解放

BFSIは2025年に22.95%の売上シェアでトップを占め、医療分野は韓国クラウドコンピューティング市場において2031年に向けて年平均成長率33.40%で急成長すると予測されています。病院は自然言語処理による臨床モデル、連合学習、および高性能GPUとプライバシー保護アーキテクチャを必要とするセキュアな医療画像リポジトリを活用しています。

製造、小売、および政府部門は、サプライチェーンの耐性要件と顧客体験の向上という要請に後押しされ、ERP、物流最適化、および市民サービスポータルをクラウドソリューションへ継続的に移行しています。通信事業者はプライベート5Gおよびエッジサービスを活用し、メディアストリーミングや自律型ドローン管理において超低遅延のサービスを提供しています。インフラストラクチャの近代化からデータ駆動型の価値創造へのセクター横断的なシフトは、プラットフォームベンダー間の競争を激化させています。

地理的分析

ソウル首都圏は、密集したデータセンタークラスター、高度な5Gカバレッジ、および公共部門のデジタルプラットフォーム向け資金調達に牽引され、2025年の韓国クラウドコンピューティング市場の68.20%を占めました。Naver、KT、およびハイパースケーラーが運営するフラッグシップ施設は、多国籍企業の展開を支えるキャリアニュートラルな相互接続の集積地を形成しています。ソウルの金融ハブとしての地位は、AIラボや規制技術サンドボックスの発展を加速させ、銀行・保険業界における高度なハイブリッドクラウドパターンを強化しています。

蔚山、大邱、亀尾を含む慶尚地域は、年平均成長率32.10%で最も急速に成長しているゾーンです。亀尾におけるSamsung SDSの215億ウォン規模のAIデータセンター、および蔚山におけるAWSとSKグループの50億米ドル規模のキャンパスは、沿岸エネルギーコリドーと半導体サプライチェーンへの近接性を活かした戦略的転換を示しています。再生可能エネルギーの統合とLNG冷熱利用冷却により、運用コストとカーボン強度が低減され、AI負荷の高いテナントを惹きつけています。釜山の2029年加徳島新空港をめぐる将来のインフラ整備は地域連携をさらに高め、越境型災害復旧ノードやゲーミング遅延目標を支援します。

二大拠点を超えて、全羅南道の350億米ドル規模の「メガ」サイトが2028年までに3GWの容量をもたらし、国家冗長性を再定義するとともにハイパースケールの需要超過を南部へと分散させます。釜山および仁川における自治体の協働プロジェクトは、市民効率化のための軽量AIモデルを展開しており、地域の公共部門クラウド採用が広がっていることを示しています。大田と光州の大学は量子コンピューティングのサンドボックス環境をパイロット運用しており、特化型クラウドリソースの地理的普及が広がっていることを反映しています。

競争環境

韓国クラウドコンピューティング市場は、Amazon Web Services (AWS)、Microsoft Azure、Google Cloudが地域ゾーンと人材育成アカデミーを拡充する一方、Naver Cloud、Kakao Enterprise、KT Cloudが国内データセンターと規制対応力を活かしてパブリック契約を獲得するという混合寡占状態にあります。Amazon Web Services (AWS)はSKグループと提携して蔚山AIキャンパスを建設しており、外国資本と国内エネルギーの専門知識を組み合わせた共同投資モデルを示しています。

国内の既存プレイヤーは主権AIのポジショニングを活かしています。Naver Cloudは6万社のクライアントにサービスを提供し、公共機関全体でHyperCLOVA Xを統合する一方、Kakao Enterpriseは医療分野での連合学習をパイロット運用しています。Megazone CloudとLG CNSの新規株式公開活動は市場形成者としての信頼を示しており、マネージドサービスおよび量子コンピューティング分野への無機的拡大に向けた資金を調達しています。Megazone CloudのDellとのパートナーシップは、地元のAIスタートアップ向けに設計された高密度GPUノードを提供しており、差別化要因としてのハードウェア・ソフトウェアの協調設計を強調しています。

2024年に12兆ウォンと評価されたマネージドサービスプロバイダーセグメントは、合併・買収および戦略的提携を通じて統合が進んでおり、クラウドセキュリティ、FinOps、およびコンプライアンス自動化におけるサービスカバレッジを深化させています。エッジコンピューティングのエコシステムは、SK Telecomのモバイルエッジプラットフォームを中心に形成されており、コンテンツデリバリーパートナーが遅延を削減しOTTストリーミング品質を強化できるようになっています。競争上の語り口は、コモディティコンピューティングから垂直統合型AI、エッジ統合、および主権データの保証へとシフトしています。

韓国クラウドコンピューティング産業のリーダー企業

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Megazone Cloudが国家量子コンピューティングプロジェクトに選定され、IonQの「Tempo」を韓国に導入し、ハイブリッド量子古典コンピューティングの基盤を構築。

- 2025年6月:Amazon Web Services (AWS)とSKグループが、6万GPUおよび103MWの容量を持つ50億米ドル規模の蔚山AIデータセンターを発表。

- 2025年6月:政府が11億米ドル規模のGPUプログラムを開始。NaverとKakaoがリーダーシップをめぐって競争。

- 2025年5月:Fast FiveのFive Cloudが2,600社の中小企業にサービスを提供し、売上高100億ウォンを突破。

韓国クラウドコンピューティング市場レポートの調査範囲

クラウドコンピューティングは、ユーザーが直接管理することなく、コンピューターリソース、特にデータストレージおよび処理能力へのオンデマンドアクセスを提供します。物理サーバーおよび仮想サーバー、データストレージ、ネットワーク機能、アプリケーション開発ツール、ソフトウェア、およびAI搭載型分析を含むコンピューティングリソースは、従量課金制の料金モデルでインターネットを通じてアクセス可能となっています。

本レポートは、韓国のクラウドコンピューティング企業および市場をカバーしており、種類別(パブリッククラウド(IaaS、PaaS、およびSaaS)、プライベートクラウド、ハイブリッドクラウド)、組織種別(中小企業、大企業)、エンドユーザー産業別(製造業、教育、小売、輸送・物流、医療、BFSI、通信・IT、政府・公共部門、およびその他エンドユーザー産業(公益事業、メディア・エンターテインメントなど))にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| サービスとしての機能(FaaS) |

| 大企業 |

| 中小企業(SMEs) |

| BFSI |

| 製造業 |

| 医療 |

| 小売・電子商取引 |

| 政府・公共部門 |

| 通信・IT |

| 輸送・物流 |

| その他 |

| 展開モデル別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| サービスモデル別 | サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) | |

| サービスとしてのソフトウェア(SaaS) | |

| サービスとしての機能(FaaS) | |

| 組織規模別 | 大企業 |

| 中小企業(SMEs) | |

| エンドユーザー産業別 | BFSI |

| 製造業 | |

| 医療 | |

| 小売・電子商取引 | |

| 政府・公共部門 | |

| 通信・IT | |

| 輸送・物流 | |

| その他 |

レポートで回答される主要な質問

韓国クラウドコンピューティング市場の現在の規模はどれくらいですか?

市場は2026年に124億6,000万米ドルと評価されており、年平均成長率25.18%で2031年までに382億8,000万米ドルに達すると予測されています。

韓国で最も急速に成長している展開モデルはどれですか?

ハイブリッドクラウドは、企業がデータ主権のニーズとスケーラブルなパブリッククラウドリソースのバランスを取る中、年平均成長率28.90%で拡大しています。

医療分野のクラウド採用が加速している理由は何ですか?

AI搭載型診断、連合学習プラットフォーム、および支援的な規制環境が、2031年に向けた医療クラウド支出の年平均成長率33.40%を牽引しています。

政府補助金は中小企業のクラウド採用にどのような影響を与えていますか?

採用コストの最大80%をカバーするプログラムにより、価格に対する感応度が低下し、中小企業が年平均成長率27.20%でクラウドサービスを採用できるようになっています。

主要な新規データセンターはどこに建設されていますか?

大規模な施設には、Amazon Web Services (AWS)-SKの50億米ドル規模の蔚山施設と、全羅南道の350億米ドル、3GW規模の複合施設が含まれており、ソウル以外への容量の分散を促進しています。

市場成長を制約する可能性のある課題は何ですか?

厳格なデータ居住要件、増加するサイバー攻撃、人材不足、および地域マネージドサービスプロバイダーに対するコスト圧力がいずれも、年平均成長率の予測に対して下押し圧力をかけています。

最終更新日: