日本のクラウドコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

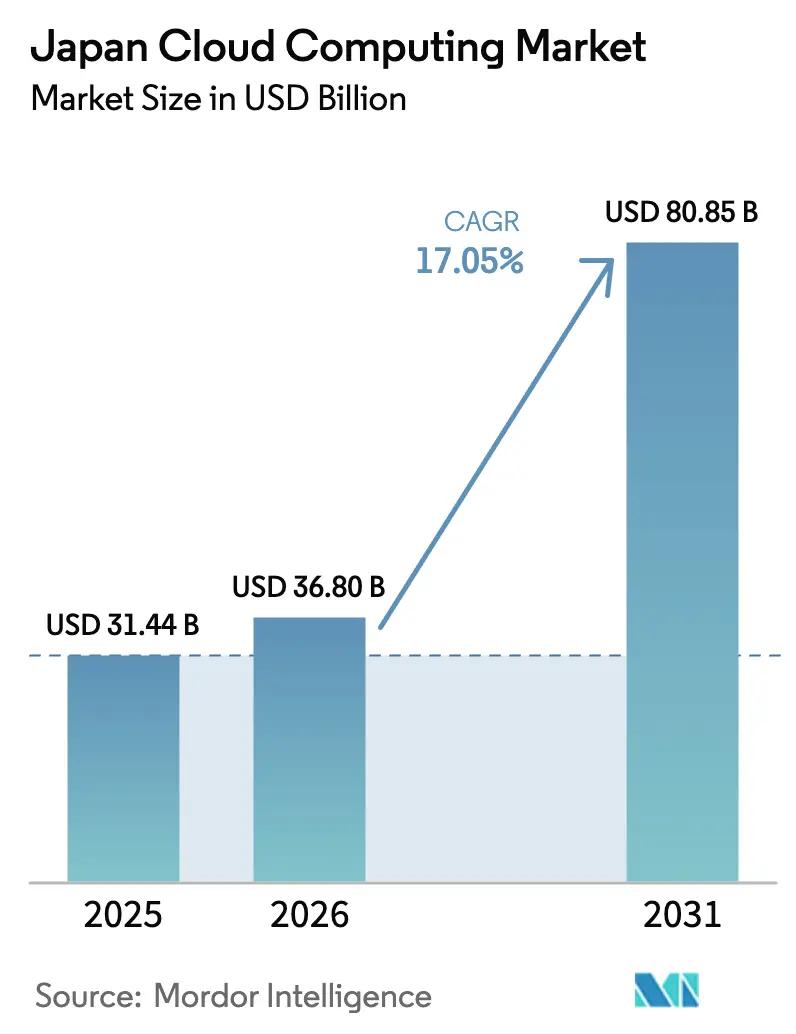

| 基準年の市場規模 (2025) | 31.44 十億米ドル |

| 市場規模 (2026) | 36.8 十億米ドル |

| 市場規模 (2031) | 80.85 十億米ドル |

| 成長率 (2026 - 2031) | 17.05% CAGR |

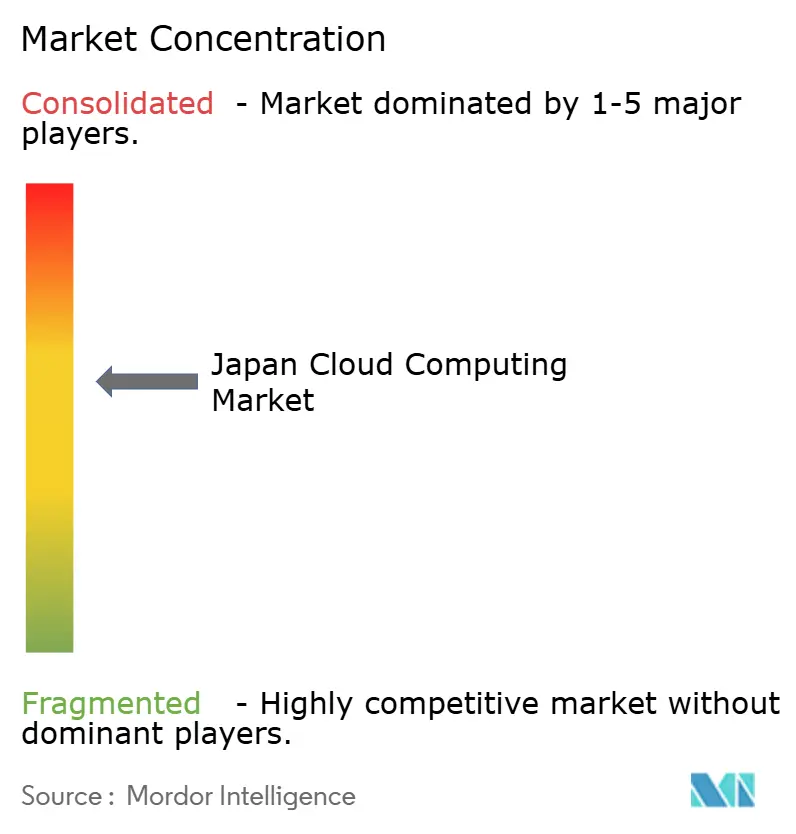

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のクラウドコンピューティング市場分析

日本のクラウドコンピューティング市場規模は、2025年の米ドル314.4億から2026年には米ドル368億に成長し、2026年〜2031年にかけて年平均成長率17.05%で推移し、2031年までに米ドル808.5億に達すると予測されています。この成長は、ソブリンAIアジェンダ、加速するデジタルトランスフォーメーションプログラム、そして企業のIT戦略を再編しつつある大規模な外国ハイパースケーラーの投資という三つの強力な力を反映しています。中央政府の「クラウド・バイ・デフォルト」規則により、省庁は国内プラットフォームの採用が義務付けられる一方、製造業者、銀行、ヘルスケアプロバイダーはクラウドサービスに依存してレガシー環境を近代化し、生成AIワークロードを展開しています。外国プロバイダーは250億米ドルを超える新規設備投資を誓約していますが、国内企業は規制コンプライアンスと最先端のGPUインフラを組み合わせることで機密性の高いワークロードを獲得しています。労働力不足、グリーンデータセンターに対する税制優遇措置、東京圏の電力不足はいずれも、オンプレミスサーバーから弾力的なクラウドリソースへの移行を促進しています。これらの要因が相まって、日本のクラウドコンピューティング市場は複数年にわたる力強い拡大に向けて位置付けられています。[1]デジタルエージェンシー「グローバルサイト|デジタルエージェンシー」digital.go.jp

主要レポートの要点

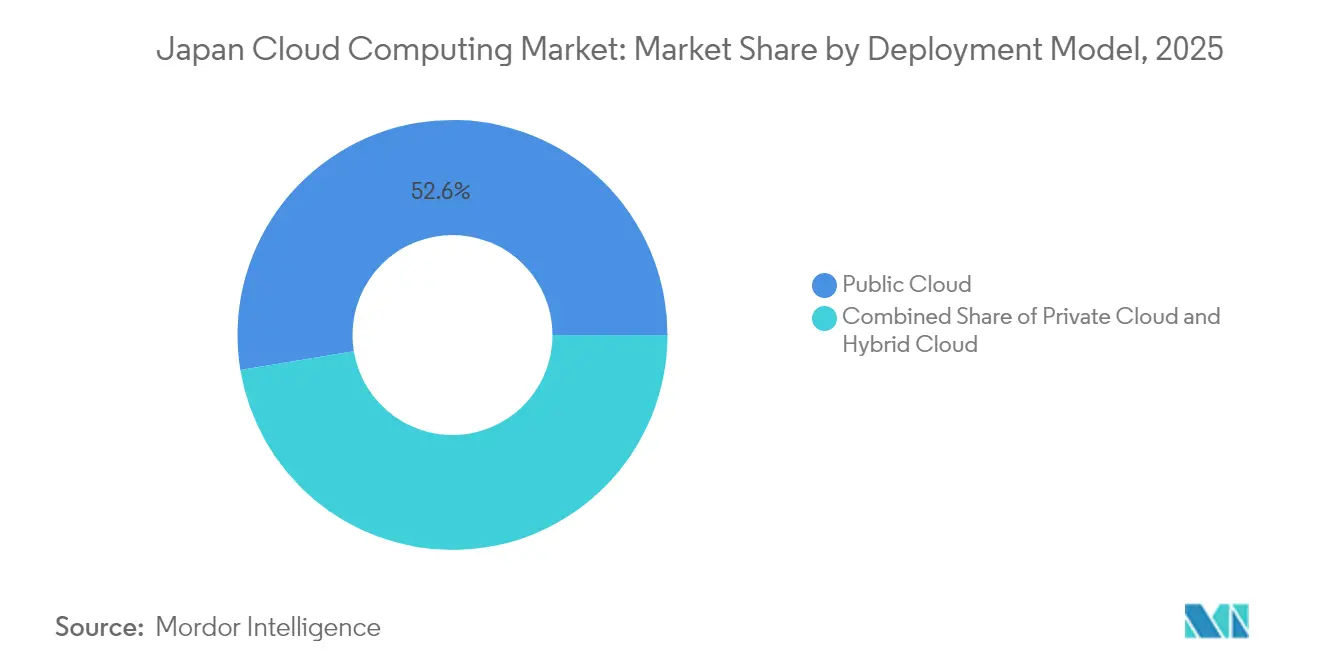

- 展開モデル別では、パブリッククラウドセグメントが2025年の日本のクラウドコンピューティング市場シェアにおいて52.60%でリードし、ハイブリッドクラウドサービスは2031年までに年平均成長率18.45%で拡大する見込みです。

- サービスモデル別では、サービスとしてのソフトウェア(SaaS)が2025年の日本のクラウドコンピューティング市場規模の46.10%を占め、サービスとしてのプラットフォーム(PaaS)は2026年〜2031年にかけて年平均成長率21.10%で成長すると予測されています。

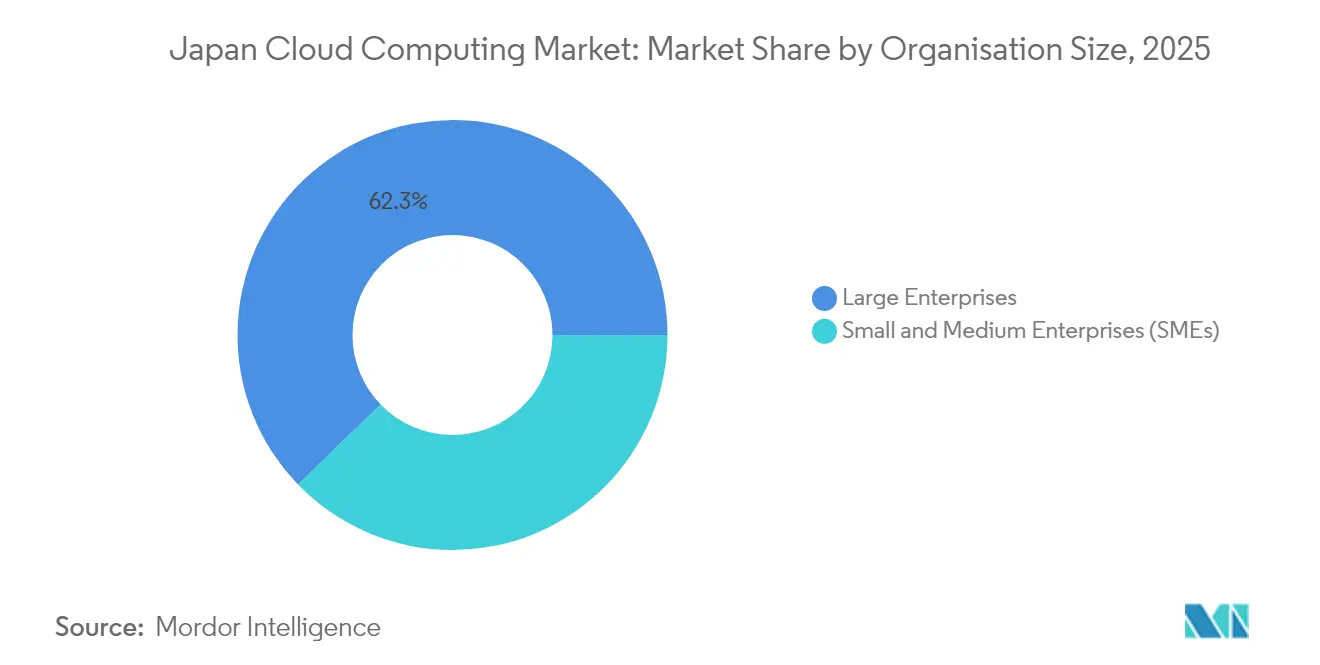

- 組織規模別では、大企業が2025年に収益シェアの62.25%を占め、中小企業セグメントは2031年までに年平均成長率19.05%で拡大しています。

- エンドユーザー産業別では、製造業が2025年の日本のクラウドコンピューティング市場シェアの21.05%を占め、ヘルスケアが年平均成長率18.65%で最も急成長するセグメントとなっています。

- ワークロードタイプ別では、ERPおよびコアビジネスアプリケーションが2025年の日本のクラウドコンピューティング市場規模の29.30%のシェアを維持し、AI・機械学習ワークロードは2031年にかけて年平均成長率22.60%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本のクラウドコンピューティング市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 生成AIワークロードの急増がソブリンコンピュートへの需要を牽引 | +4.2% | 東京〜大阪回廊に集中した全国規模 | 中期(2〜4年) |

| 政府の「クラウド・バイ・デフォルト」政策とデジタル庁政府クラウドの展開 | +3.8% | 中央政府での早期採用を伴う全国規模 | 短期(2年以内) |

| 製造業および銀行・金融サービス・保険業における強固なデジタルトランスフォーメーションプログラム | +3.5% | 主要産業地域で最も強く、全国規模 | 中期(2〜4年) |

| ベンダー主導のメインフレームからクラウドへの移行スキーム | +2.4% | 特に金融およびその他の大企業セグメントを中心とした全国規模 | 中期(2〜4年) |

| 再生可能エネルギーを活用した地域グリーンデータセンターを促進する税制優遇措置 | +2.1% | 北海道、九州、その他の地方県に重点を置いた地域規模 | 長期(4年以上) |

| 企業をサービス従量課金型のIaaS(サービスとしてのインフラストラクチャ)モデルへと押し向けるGPU・ASICの深刻な不足 | +1.3% | グローバルトレンドであり、日本のAI開発拠点で特に顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ソブリンコンピュートを求める生成AIワークロードの急増

日本政府がソブリンAIインフラの構築を担う国内5社に対して725億円(約4億8300万米ドル)を拠出すると決定して以来、高性能コンピュートに対する日本の需要は爆発的に拡大しています。[2]経済産業省「経済的安定供給確保促進法に基づくクラウド事業安定供給計画の認定について」(meti.go.jpこの資金調達は世界的なGPU不足を緩和し、外国クラウドへの依存を低減します。この依存関係は2023年に5.5兆円のデジタル貿易赤字を生み出していました。SoftBankが2025年までに1500億円の投資により東京に世界初のDGX SuperPODを展開する計画は、ソブリン目標に向けた民間セクターの連携を示しています。スタートアップ企業は生成AIアクセラレーターチャレンジを通じて補助金付きのアクセスを受け、国内IaaS(サービスとしてのインフラストラクチャ)への需要を生み出し、フィードバックループを形成しています。つまり、より多くのコンピュート容量が高度なローカルモデルを可能にし、それがさらなる容量追加を正当化するのです。OpenAIなどの国際的なプレイヤーが現在、東京オフィスを維持しており、データレジデンシーコンプライアンスを保証するローカル代替手段に対する競争上の緊迫感が高まっています。

政府の「クラウド・バイ・デフォルト」とデジタル庁政府クラウドの展開

デジタル庁のクラウドファースト原則は、他のモデルに対してより強力な根拠がない限り、すべての新しい政府システムがクラウドサービスを採用することを義務付けています。同庁の認定スキームのもと、Sakura Internetは厳格なISMAPセキュリティ評価に合格した最初の国内プロバイダーとなり、国内事業者を優遇する調達慣行の先例を確立しました。2023年12月〜2024年3月のフィールドテストで、文書作成および市民サービス問い合わせ向けの生成AIチャットボットを運用するパイロットプロジェクトの実行可能性が実証され、各省庁は2025年度にクラウド支出を追加予算計上するに至りました。自治体もレガシー台帳を政府クラウドフレームワークへ移行し、分散したITコントラクトを削減するとともに、より広範なデジタルトランスフォーメーション取り組みのための資金を確保しています。

再生可能エネルギーを活用した地域グリーンデータセンターに対する税制優遇措置

2028年まで延長された日本のカーボンニュートラルおよびデジタルトランスフォーメーション税制は、再生可能エネルギーで稼働するデータセンターに対してプロジェクト1件あたり最大50億円を付与します。[3]PwC Japanグループ「2025年税制改正大綱の概要」pwc.com地方自治体は5年間の法人税免除などの追加的な優遇措置を重ね、一部の県では実効税率が10%を下回る水準となっています。北海道は涼しい気温と豊富な風力エネルギーを活かしてハイパースケールの建設を誘致し、九州は地熱資源を活用しています。経済産業省はこれらの優遇措置を、施設設計への グリーンエネルギー統合に対してプロバイダーを報奨するGX(グリーントランスフォーメーション)連携投資戦略と組み合わせています。ワークロードを過密な東京電力グリッドから移転することで、エネルギーコストの削減と災害復旧フットプリントの分散化の両方が実現されます。

製造業および銀行・金融サービス・保険業における強固なデジタルトランスフォーメーションプログラム

産業・金融の既存プレイヤーは、技術的負債コストが年間12兆円に達する可能性がある「2025年の崖」を回避するためにクラウド移行を加速しています。トヨタのAIプラットフォーム施策により、工場スタッフが自律的に機械学習モデルを生成できるようになり、モデル作成時間が20%短縮され、年間モデル産出量が8,000件から10,000件に拡大しました。[4]Google Cloud, "How Toyota is revolutionizing manufacturing with AI," cloud.google.comみずほ銀行は個人レベルでオファーをカスタマイズするマルチクラウドマーケティングエンジンに1000億円を拠出しています。日本の情報処理推進機構は、企業が労働力不足を補うために生産ラインと顧客チャネルのデジタル化を進める中で、ソフトウェア投資の増加を報告しています。これらのプロジェクトはパブリック、プライベート、オンプレミス環境を頻繁に組み合わせており、ハイブリッド管理プラットフォームへの需要を高めています。

阻害要因影響分析*

| 阻害要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な国境を越えたデータレジデンシーおよびプライバシー規制 | -2.8% | 政府および金融セクターで最も厳格な全国規模 | 長期(4年以上) |

| クラウドネイティブ人材の不足と賃金インフレ | -1.9% | 東京都市圏で最も深刻な全国規模 | 中期(2〜4年) |

| 東京電力グリッドの混雑によるハイパースケールデータセンターの許認可遅延 | -1.2% | 東京都市圏、近隣都道府県への波及を含む | 短期(2年以内) |

| マルチクラウド採用を遅らせる系列ベースのベンダーロックイン | -0.8% | 特に大手伝統的企業を中心とした全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な国境を越えたデータレジデンシーおよびプライバシー規制

個人情報保護法の改正により、オフショア処理に対する制限が拡大される一方、経済安全保障推進法はクラウドシステムを重要インフラとして分類し、国内サプライチェーン検証を義務付けています。日本は特定の移転を容易にするためにデータ自由流通(信頼の下での自由なデータ流通)フレームワークを最近承認しましたが、規制当局は機密データセットに対して依然として慎重なスタンスを維持しており、企業は中核情報を国内に保持することを余儀なくされています。金融機関はプラットフォームをセグメント化することで対応しており、規制対象のワークロードは国内アベイラビリティゾーンに留め、感度の低いサービスは海外で運用しています。コンプライアンスの複雑さはプロバイダーの切り替えコストを増大させ、小規模な外国参入者に対するハードルを高めています。

クラウドネイティブ人材の不足と賃金インフレ

日本は2030年までにITプロフェッショナルが22万〜45万人不足する可能性があり、クラウドエンジニアリング職の年収は1500万円(約10万米ドル)以上となっています。中小企業は最も苦しい立場にあり、多くがマネージドサービスやローコードツールの採用に移行しています。これに対応するため、政府の5年間4000億円のリスキリング基金が先進的なクラウド分野における労働者訓練を実施しており、ベンダーは人材パイプラインを広げるために認定プログラムを拡充しています。AI支援開発環境やポリシー主導のオーケストレーションプラットフォームによる自動化も支援しており、手作業を削減することで希少なエンジニアがより大規模な環境を管理できるようになっています。それでも、賃金上昇圧力は継続的なコストを増大させ、複雑な移行を遅延させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドアーキテクチャがソブリンへの懸念に対応

ハイブリッドアーキテクチャは、日本企業がグローバルリーチと国内データ管理を組み合わせる中で、2031年まで年平均成長率18.45%を記録しています。パブリッククラウドの選択肢は2025年の日本のクラウドコンピューティング市場シェアの52.60%を獲得しましたが、機密性の高いワークロードはプライベートクラウドまたは国内インフラに留まっています。政府プロジェクトは通常、規制対象データをソブリンリージョン内に配置し、パブリック向けポータルをハイパースケールノードに移行します。移行ロードマップは頻繁に、レガシーメインフレームをパブリックAPIに接続されたコンテナ化マイクロサービスへ段階的に移行します。このような段階的アプローチはダウンタイムを最小化し、金融庁が発行したリスク軽減ガイドラインに沿ったものです。

ハイブリッドフレームワークはレイテンシーおよびエネルギー可用性の制約も解決します。企業は、確定的な製造プロセス向けにオンプレミスのエッジノードを展開しながら、東京または大阪の大規模施設に設置されたGPUクラスターへAIトレーニングタスクをバースト処理します。デジタル庁の政府クラウド設計はこのモデルを成文化し、都道府県機関がアクセス可能なコミュニティクラウドとローカルIaaS(サービスとしてのインフラストラクチャ)を組み合わせています。その結果、日本のクラウドコンピューティング市場は外国・国内プロバイダー双方にわたって多様化した支出の恩恵を受け、レジデンシー義務に違反することなく総容量を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスモデル別:プラットフォームサービスが迅速なAI開発を可能にする

サービスとしてのソフトウェア(SaaS)は、事前設定済みアプリケーションが価値実現までの時間を短縮するため、2025年の日本のクラウドコンピューティング市場規模の46.10%でリードしました。企業はERPの近代化、統合コミュニケーション、サイバーセキュリティポスチャー管理にSaaSを活用しています。しかし、サービスとしてのプラットフォーム(PaaS)はAIソリューションを迅速に構築・反復する必要性に牽引され、2031年にかけて最速の年平均成長率21.10%を記録しています。PaaS製品はデータパイプライン、モデルトレーニング環境、DevSecOpsツールチェーンをバンドルし、開発者をインフラ管理から解放します。

サービスとしてのインフラストラクチャ(IaaS)は依然として基盤となっていますが、価格競争によりマージンが圧縮されています。プロバイダーはベアメタルGPUインスタンスと管理型Kubernetesおよびサーバーレス関数を組み合わせることで差別化を図っています。NTT Communications、KDDI、Fujitsu Ltd、NEC Corp、楽天によるビヨンド5G PaaSの共同提案は、サブセクターのユースケース向けに最適化された統合スタックへのシフトを強調しています。ネイティブ言語の大規模言語モデルが普及するにつれ、特化したPaaSへの需要が加速し、ソブリンコンピュートクラスターの高い稼働率を持続させ、日本のクラウドコンピューティング市場全体を強化しています。

組織規模別:中小企業が必要性に迫られてクラウド採用を加速

大企業は早期移行の波とマルチレイヤーのベンダー契約の恩恵を受け、2025年の収益の62.25%を支配しました。しかし中小企業は、クラウド消費が設備投資なしでエンタープライズグレードの機能を実現するため、年平均成長率19.05%でそれを上回るペースで成長しています。サブスクリプション課金と自動スケーリングは中小企業のキャッシュフローパターンに合致しており、政府の補助金制度はデジタルトランスフォーメーションプロジェクトに参加する中小企業のオンボーディング費用を削減しています。マネージドアプリケーションプラットフォームがスキルギャップを補うため、中小企業はeコマースストアフロント、AIチャットボット、またはロボットプロセスオートメーションルーティンを数ヶ月ではなく数日で展開できます。

人材不足は依然として中小企業のプロジェクトスケジュールに重くのしかかっています。多くがデータレジデンシー規制を満たすセキュリティ強化を含むターンキー移行を提供するローカルシステムインテグレーターと提携しています。日本のクラウドコンピューティング市場は、これらの中小企業が対応可能なユーザーベースを拡大することで幅を増し、その集計需要が大企業による循環的な支出を平準化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアの変革が急速な成長を牽引

製造業はインダストリー4.0施策により2025年の日本のクラウドコンピューティング市場シェアの21.05%を維持しましたが、ヘルスケアは2031年にかけて年平均成長率18.65%で先行しています。病院は生成AIを使用して異常を検出するクラウドホスト型画像処理プラットフォームを展開し、放射線科医の作業負担を軽減して診断精度を向上させています。遠隔医療ポータルはパンデミック期間中に急増し、高齢化する人口がリモートケアの拡充を迫る中で投資を集め続けています。電子カルテのアップグレードはISMAPフレームワーク下で認定された安全なクラウド環境に依存しており、ヘルスケアの需要をさらに拡大しています。

一方、銀行はリアルタイムデータ分析に基づいて構築されたパーソナライズされた商品を提供するためにコアシステムを近代化し、保険会社はソブリンPaaS上でホストされたGPTベースの保険金査定モデルを試験運用しています。小売業者は在庫最適化アルゴリズムと拡張現実ショッピング体験を活用してオムニチャネルエンゲージメントを強化しています。各セクターのユースケースが産業固有のクラウドテンプレートを普及させ、日本のクラウドコンピューティング市場全体において垂直ソリューションのエコシステムを刺激しています。

ワークロードタイプ別:AI・機械学習ワークロードがコンピュート需要を変革

ERPおよびその他のコアビジネススイートは依然として2025年の日本のクラウドコンピューティング市場規模の29.30%を占めていますが、AI・機械学習および高性能コンピューティングワークロードは目覚ましい年平均成長率22.60%を示しています。プロバイダーはNVIDIA H100およびB200 GPUの獲得に奔走しており、Sakura Internetは現在2.0 EFLOPSの処理能力を運用しており、これは2年前には考えられなかった水準です。企業は法律文書の要約、サプライチェーンリスクの予測、設計プロトタイプの生成に独自の言語モデルをトレーニングしています。

5Gの展開が全国カバレッジに達するにつれてエッジワークロードも増加しており、産業用センサーがほぼリアルタイムで予知保全サービスにデータをストリーミングできるようになっています。リアルタイムデータ分析フレームワークがテレメトリーを取り込み、異常検知モデルを適用し、工場ラインへの自動化をトリガーします。このコンピュート集約型のオーケストレーションが、AI最適化IaaS(サービスとしてのインフラストラクチャ)とPaaS(サービスとしてのプラットフォーム)の役割を確固たるものにし、日本のクラウドコンピューティング市場の持続的な拡大を支えています。

地理的分析

東京と大阪は引き続きクラウドインフラ支出の中心地であり、アベイラビリティゾーン、相互接続ハブ、マネージドサービス本部の大部分を擁しています。OracleのUSD 80億の誓約とMicrosoftのUSD 29億のAI容量拡張は、外国ハイパースケーラーが依然としてこれらの大都市を日本のクラウドコンピューティング市場のアンカー地域と見なしていることを確認しています。しかし、電力グリッドの飽和と地価の高騰により、地方都市への顕著なシフトが生じています。関西電力はデータセンターの電力需要に対応するために大阪圏の変電所4か所を強化し、東京電力はAIトレーニングのピーク時に再生可能エネルギーの入力を安定させるマイクログリッド技術に投資しています。

北海道では、涼しい気候により冷却システムのエネルギー消費を最大30%削減でき、地方政府はサイトあたり50億円相当の税制優遇措置を組み合わせて提供しています。企業は災害復旧目標を達成し、企業のESG目標に沿ったグリーンエネルギーのリベートを得るため、札幌近郊にバックアップノードを設置しています。九州は地熱・太陽光資源を活用してAIクラウドクラスターを誘致しており、福岡はスタートアップのゲートウェイとして位置付けられています。コネクテッドビークルとスマートファクトリーの展開に向けたエッジコンピュート需要が、愛知県および静岡県の産業回廊全体でミニデータセンターの展開を促進しています。

災害レジリエンス計画もフットプリントを多様化しています。企業は太平洋地震帯の外側に少なくとも1つのアベイラビリティゾーンを好んでおり、多くの場合、地震リスクが低い内陸または北部の都道府県に設置されています。2025年度予算で更新された地域投資促進税制は、対象となるクラウドインフラの加速償却を認めることで地方経済をさらに優遇します。これらの力が相まって、容量をより均等に分散させ、これまでハイパースケーラーに見過ごされてきたコミュニティにも日本のクラウドコンピューティング市場のリーチを拡大しています。

競合状況

市場構造はグローバルな規模とローカルの優位性のバランスを取っています。Amazon Web Services、Microsoft Azure、Google Cloudは汎用ワークロードの大部分を共同で支配しており、比類のないサービスの幅と研究開発予算を提供しています。それでも、ソブリンティの義務とISMAP手続きにより、Sakura Internet、NTT Communications、Fujitsu Ltd(OSS向けクラウドサービス)などの国内プロバイダーに余地が生まれています。これらの企業は、国内データの管理と同等のサービスレベル契約を組み合わせることで機密性の高い契約を獲得しています。2025年時点で、上位5社が総支出の約58%を占めており、中程度の集中度を示しています。

AIインフラが新たな戦場として台頭しています。Sakura Internetの2,000基のGPUクラスター、SoftBankのDGX SuperPOD、NVIDIAブラックウェルプロセッサを搭載したKDDIの大阪施設の新設は、AIモデルトレーニングワークロードを狙った資本集約的な戦略の具体例です。パートナーシップも活発化しており、EquinixはSakuraのGPUクラウドをメトロキャンパス内に共同設置し、Fujitsu LtdとAmazon Web Servicesは800件の顧客を対象としたレガシー近代化プロジェクトで協力しています。外国企業は東京圏の容量を拡張し、レジデンシー審査を満たすために地元通信事業者とコンプライアンス提携を形成することで対応しています。

電力料金の上昇に伴い、サステナビリティの差別化要因が重要性を増しています。事業者は100%再生可能エネルギー契約とPUE値を削減する液体冷却システムを宣伝しています。NEC Corpは九州のエッジサイトで水素燃料電池バックアップユニットの試験運用を行っています。一方、TISやKyndrylなどのシステムインテグレーターはメインフレームからクラウドへの加速移行を専門とし、プロジェクトのタイムラインを3分の1短縮するパッケージ化されたツールチェーンを提供しています。競争の激しさは、日本のクラウドコンピューティング市場でシェアを獲得するために不可欠な、特化したAIシリコンの可用性、コンプライアンスツール、エネルギー効率の高い設計を中心に展開しています。

日本のクラウドコンピューティング産業リーダー

Microsoft Corporation

Amazon Web Services, Inc

Google LLC

Oracle Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:KDDIとHPEは、環境への影響を最小化しながらKDDIのWAKONXプラットフォームを通じてクラウドベースのGPUサービスを提供するため、NVIDIAブラックウェルチップとハイブリッド冷却システムを活用したAIデータセンターを年度末までに大阪に開設するコラボレーションを発表しました。

- 2025年6月:キヤノンITソリューションズは、2028年までにAI強化移行ツールを通じて事業規模を4倍に拡大することを目指し、レガシーシステムのクラウド環境への移行に向けてアセスメントからメンテナンスまで包括的なサポートを提供するPREMIDIXマイグレーションサービスを開始しました。

- 2025年6月:東京システムハウスはGoogle Cloud Next Tokyoのシルバースポンサーとなり、COBOLの近代化ソリューションおよびレガシーシステムの自動文書化と移行サポートのための「AIベテランエンジニア」を発表しました。

- 2025年5月:TISは、Xenlonモダナイゼーションサービスを使用して8ヶ月以内に日本航空のマイレージシステムをIBMメインフレームからAmazon Web Servicesクラウドへ移行することを完了し、移行後の運用上の問題ゼロを達成しました。

日本のクラウドコンピューティング市場レポートの範囲

クラウドコンピューティングは、サーバー、ストレージ、データベース、ネットワーキング、ソフトウェア、分析、インテリジェンスを含むコンピューティングサービスをインターネット経由で提供します。このアプローチはより迅速なイノベーション、適応可能なリソース、規模の経済を促進します。通常、顧客は利用したクラウドサービスのみに対して費用を支払うため、運用コストの削減、より効率的なインフラ管理、および進化するビジネスニーズに合わせたスケーリングが可能となります。

日本のクラウドコンピューティング市場レポートは、タイプ別(パブリッククラウド【IaaS、PaaS、SaaS】、プライベートクラウド、ハイブリッドクラウド)、組織規模別(中小企業、大企業)、エンドユーザー産業別(製造業、教育、小売、運輸・物流、ヘルスケア、銀行・金融サービス・保険、テレコム・IT、政府・公共セクター、およびユーティリティ、メディア・エンターテインメント等のその他)にセグメント化されています。市場規模と予測はすべてのセグメントについて金額(米ドル)で提供されます。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| 製造業 |

| ヘルスケア |

| 小売・eコマース |

| テレコム・IT |

| 政府・公共セクター |

| その他 |

| AI・機械学習および高性能コンピューティング |

| ERPおよびコアビジネスアプリケーション |

| ウェブホスティングおよびコンテンツデリバリーネットワーク |

| 開発・テストおよびCI・CD |

| データ分析とビッグデータ |

| IoTおよびエッジワークロード |

| 展開モデル別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| サービスモデル別 | サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) | |

| サービスとしてのソフトウェア(SaaS) | |

| 組織規模別 | 大企業 |

| 中小企業(SME) | |

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) |

| 製造業 | |

| ヘルスケア | |

| 小売・eコマース | |

| テレコム・IT | |

| 政府・公共セクター | |

| その他 | |

| ワークロードタイプ別 | AI・機械学習および高性能コンピューティング |

| ERPおよびコアビジネスアプリケーション | |

| ウェブホスティングおよびコンテンツデリバリーネットワーク | |

| 開発・テストおよびCI・CD | |

| データ分析とビッグデータ | |

| IoTおよびエッジワークロード |

レポートで回答される主要な質問

日本のクラウドコンピューティング市場の現在の価値はいくらですか?

市場は2026年に米ドル368億と評価されており、2031年までに米ドル808.5億に達すると予測されています。

日本で最も急速に成長している展開モデルはどれですか?

企業が国内データレジデンシーとグローバルスケーラビリティを組み合わせる中で、ハイブリッドクラウドサービスは年平均成長率18.45%で拡大しています。

ヘルスケアが最も急速に成長するエンドユーザーセグメントである理由は何ですか?

病院と保険会社が高齢化する人口への対応としてクラウドベースのAI診断と遠隔医療プラットフォームを採用しており、ヘルスケアの年平均成長率を18.65%に押し上げています。

税制優遇措置はデータセンターの立地にどのような影響を与えていますか?

国および都道府県の税制措置により再生可能エネルギーで稼働する施設の実効税率が10%を下回る水準に引き下げられており、北海道、九州、その他の地方への建設が促進されています。

日本のクラウド成長を脅かす課題は何ですか?

厳格なデータレジデンシー法と最大45万人のクラウドスキルを持つ労働者の不足予測がコンプライアンスコストと賃金インフレを高めています。

最も急速に拡大しているワークロードカテゴリーはどれですか?

AI・機械学習および高性能コンピューティングワークロードが年平均成長率22.60%でトップに立ち、GPUリッチなIaaS(サービスとしてのインフラストラクチャ)と特化したPaaS(サービスとしてのプラットフォーム)への需要を牽引しています。

最終更新日: