韓国データセンターサーバー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

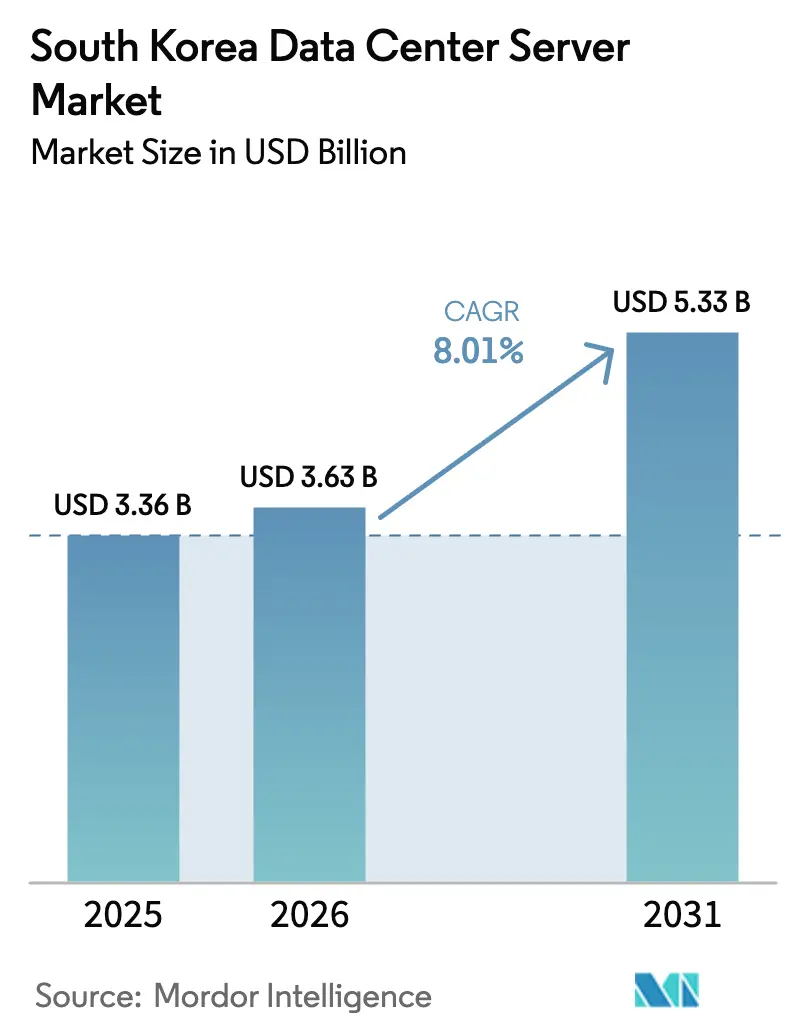

| 基準年の市場規模 (2025) | 3.36 十億米ドル |

| 市場規模 (2026) | 3.63 十億米ドル |

| 市場規模 (2031) | 5.33 十億米ドル |

| 成長率 (2026 - 2031) | 8.01% CAGR |

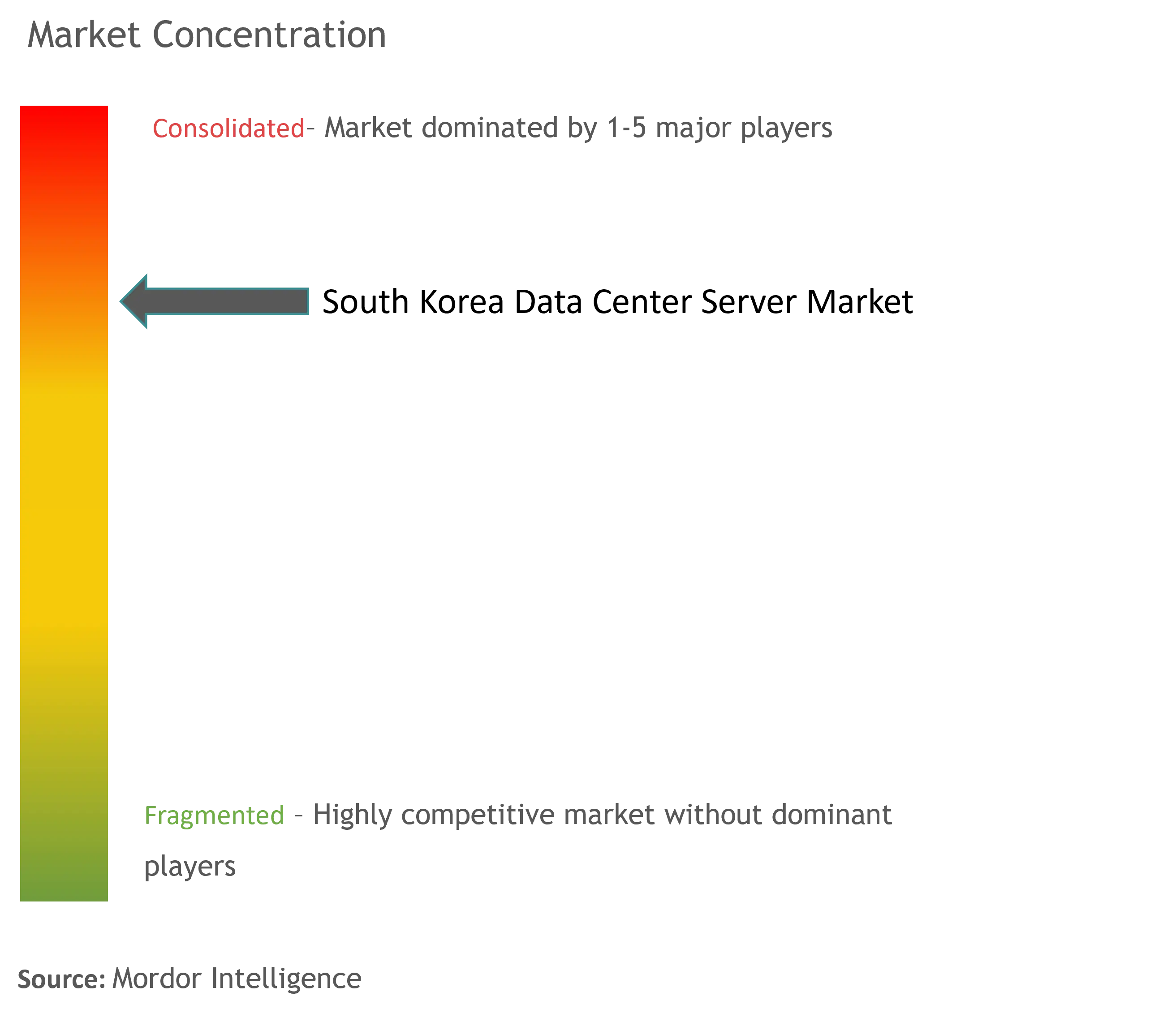

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国データセンターサーバー市場分析

韓国データセンターサーバー市場は2025年に33億6,000万米ドルと評価され、2026年の36億3,000万米ドルから2031年には53億3,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)におけるCAGRは8.01%です。データセンターに対する1兆4,600億韓国ウォンという強力な政府資金援助、ハイパースケールクラウドの拡張、および2027年までに3万台のAIサーバーを導入するという国家目標が、収益の可視性を支えています。2024年以降、AI最適化GPUシステムがサーバー出荷台数を72.7%押し上げたことで需要が急増し、次世代ワークロードに対する市場の敏感性が浮き彫りとなりました。グローバルクラウドプロバイダー間の競争激化、エッジコンピューティングエコシステムの拡大、および国内サーバー製造向けの税制優遇措置が、ハードウェアの更新サイクルをさらに加速させています。同時に、ソウル首都圏における電力グリッドの輻輳および厳格なデータ主権法に起因するコンプライアンスコストが短期的な収益性を圧迫しており、新規建設を地方都市および再生可能エネルギーを活用したキャンパスへと誘導しています。

主要レポートのポイント

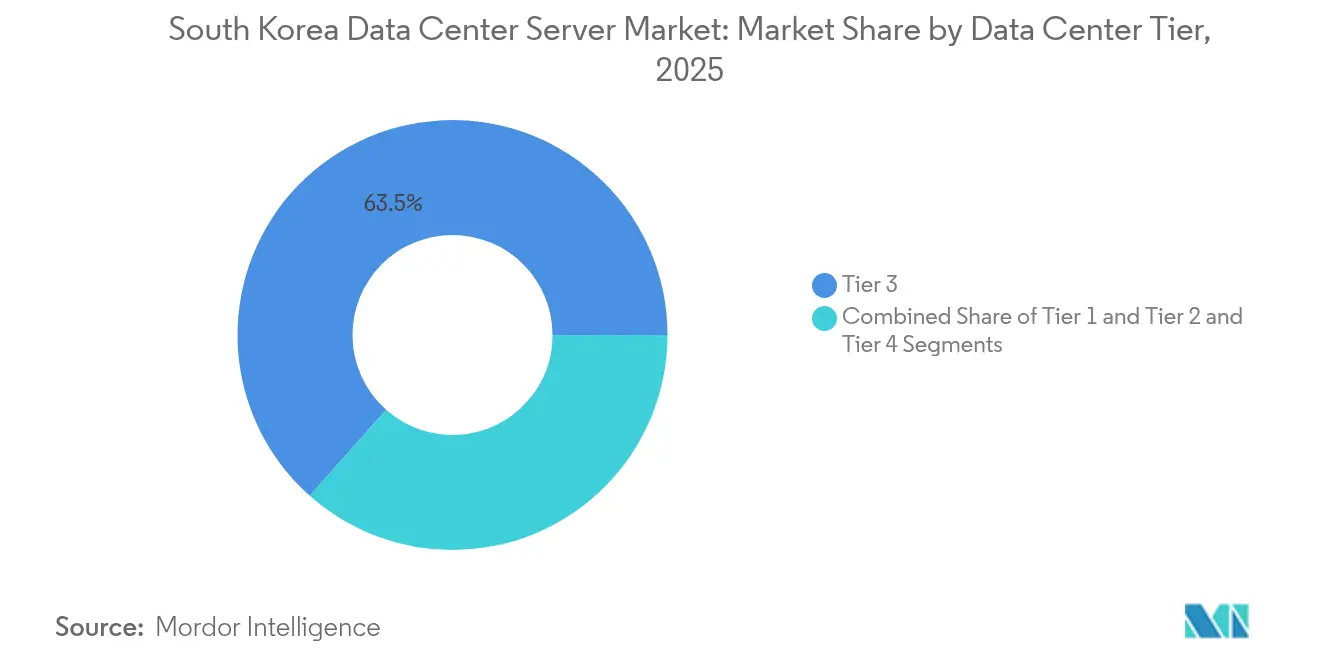

- データセンタータイアー別では、ティア3施設が2025年の韓国データセンターサーバー市場シェアの63.45%を占め首位を維持しており、ティア4施設は2031年までに13.55%のCAGRで成長する見込みです。

- フォームファクター別では、ハーフハイトサーバーが2025年の韓国データセンターサーバー市場規模の54.60%を占め、クォーターハイトおよびマイクロブレードシステムは15.12%のCAGRで拡大しています。

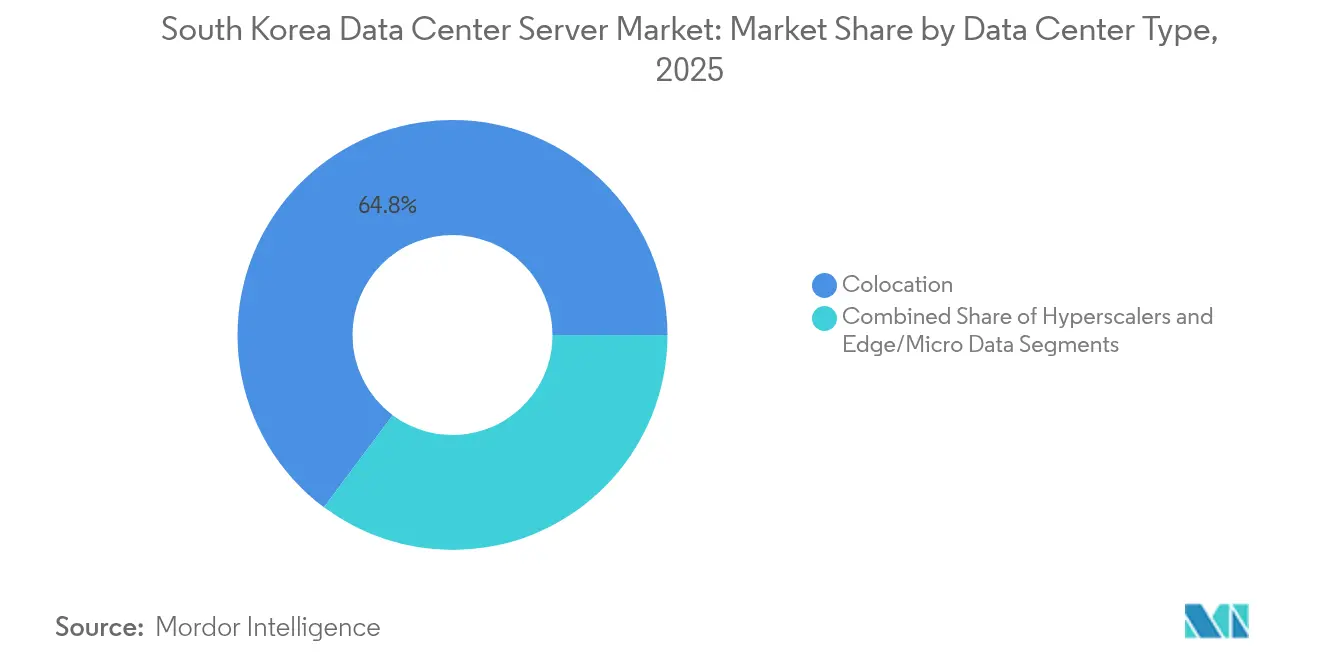

- 導入タイプ別では、コロケーションが2025年の韓国データセンターサーバー市場シェアの64.80%を占め、ハイパースケールクラウドの構築は2031年に向けて13.69%のCAGRで拡大しています。

- エンドユーザー業種別では、ITおよび電気通信が2025年に27.95%の収益シェアを占め首位となっており、政府のワークロードは2031年まで14.88%のCAGRで拡大すると予測されています。

- Samsung Electronics、SK Telecom、Dell Technologies、Hewlett Packard Enterprise、およびLenovoは、2025年の韓国データセンターサーバー市場規模において合計で推定70.25%のシェアを保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国データセンターサーバー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 全国的な光ファイバーおよび5Gネットワークの政府展開 | +1.2% | 全国規模、ソウル〜釜山回廊に集中 | 中期(2〜4年) |

| ハイパースケールクラウドリージョンの構築(AWS、Google、MS Azure) | +2.1% | ソウル首都圏、釜山へ拡大 | 短期(2年以内) |

| AI/GPU最適化サーバー需要の急増 | +2.8% | グローバル、ソウルのテッククラスターでの早期採用 | 短期(2年以内) |

| スマート工場および都市向けエッジコンピューティングニーズ | +1.5% | 全国規模、世宗および釜山でのパイロットプログラム | 中期(2〜4年) |

| サーバー製造向けの税制優遇措置およびODM支援 | +0.9% | 全国規模、産業団地に注力 | 長期(4年以上) |

| データセンターの廃熱再利用による運用費削減プロジェクト | +0.5% | 都市部、首都圏でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

全国的な光ファイバーおよび5Gネットワークの政府展開

急速な5G高密度化と継続的な光ファイバーアップグレードにより、低遅延接続が実現し、コンピューティングをユーザーの近くに配置することが可能となっています。科学技術情報通信部は2021年までに5G加入者数が1,300万人を超えたと報告しており、2026年までに5G-Advancedの全国カバレッジを目指しています。[1]サムスン電子「2024年第3四半期決算プレスリリース」news.samsung.com通信キャリアは現在、基地局ハブにエッジノードを統合しており、狭小スペース向けに設計されたコンパクトサーバーの調達を促進しています。これらの設置では、多コアCPUと小型GPUアクセラレーターを搭載した堅牢なハーフハイトシャーシが用いられることが多く、消費電力とリアルタイム処理ニーズのバランスを保っています。スマート工場と自律型モビリティのパイロットが拡大するにつれ、ローカライズされたサーバークラスターがソウル以外にも普及し、韓国データセンターサーバー市場において総設置台数を増加させ、ベンダーのアドレサブル機会を拡大することが期待されます。

ハイパースケールクラウドリージョンの構築

グローバルクラウドリーダー各社は、企業のクラウド移行需要を満たすべく、韓国における拠点を拡大する競争を展開しています。AWSはすでにソウルで複数のアベイラビリティゾーンを運営しており、2025年までに推定1万人の雇用を創出する3カ所の追加データセンターを発表しています。MicrosoftおよびGoogleも首都圏および沿岸部での新ゾーン設置を進めています。ハイパースケーラーは液体冷却に最適化されたラックに標準化された1U GPUノードおよび2Uストレージスレッドを導入しており、厳格なコスト対パフォーマンス基準を持つODMサーバーへの発注を増大させています。その調達規模はコンポーネント価格に影響を与え、韓国データセンターサーバー市場全体でDDR5およびPCIe 5.0技術の採用を加速させています。

AI/GPU最適化サーバー需要の急増

AI研究機関、クラウドゲーミング企業、フィンテックプロバイダーは、前例のない速度でハイエンドGPUクラスターを消費している。Samsung Electronics Co. (Server Division)は2024年第3四半期にデバイスソリューション部門で29兆2,700億ウォンの売上を計上し、AIサーバーに使用されるHBM3メモリへの堅調な需要を挙げている。[2]SK Telecom Co. (SKT AI Infrastructure)、「SKTがサービスとしてのGPUプラットフォームを開始」、sktelecom.com NHN Cloudおよびその他のプロバイダーは、NVIDIA H100 GPUを搭載したDell PowerEdge XE9680ノードを導入しており、各システムは約10kWの電力を消費し、液冷を必要とする。政府はデジタルニューディールの一環として、2027年までに30,000台のAIサーバーを導入するスケジュールを前倒しにしており、韓国の人工知能最適化データセンターエコシステムの拡大を加速させる一方、短期的な容量制約と最先端アクセラレーターをめぐる競争の激化を招いている。このGPUの波はラックレベルの電力予算を再編し、韓国データセンターサーバー市場を高密度アーキテクチャへと推進している。

スマート工場および都市向けエッジコンピューティングニーズ

製造業イノベーション3.0ロードマップは、ローカルコンピューティングリソースで支援されるスマート工場へと2万の工場を転換することを目指しています。並行して、国家スマートシティプログラムは世宗および釜山にデータハブを設置し、交通制御、エネルギー管理、および公共安全アプリケーションの連携を図っています。[3]MDPI「韓国のスマートシティ:政策と実施」、mdpi.comエッジサイトは、産業用温度および振動に耐えられるマイクロブレード設計とタワー型を好みます。ベンダーはこれらの環境条件を満たすために、防塵防水規格対応の筐体および拡張温度範囲対応コンポーネントを搭載したサーバーをカスタマイズしています。センサー数が増加するにつれて、分散型アナリティクスエンジンが韓国データセンターサーバー市場における出荷台数の増加分を占めるようになると予測されます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ソウル周辺の高い設備投資コスト、用地・電力の制約 | -1.8% | ソウル首都圏 | 短期(2年以内) |

| 厳格なデータ主権およびセキュリティコンプライアンスコスト | -1.1% | 全国規模、全セクターに影響 | 中期(2〜4年) |

| 再生可能エネルギー調達のボトルネック | -0.7% | 全国規模、首都圏で深刻 | 中期(2〜4年) |

| サーバーハードウェアエンジニアリング人材の不足 | -0.6% | 全国規模、テックハブに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソウル周辺の高い設備投資コスト、用地・電力の制約

韓国のデータセンターの70%が首都圏に集中しており、電力グリッドのボトルネックを生じさせています。国営電力会社は10MWを超える施設に対して長期の影響評価を義務付けており、新規建設が遅延しています。用地不足により、平均的な用地取得コストは1平方メートルあたり4,000米ドル超に上昇し、回収期間が長期化しています。企業は再生可能エネルギー関連プロジェクトによってより低い料金および迅速な許認可が得られる沿岸部の県へと設備を移しており、需要パターンが多様化する一方でサーバーベンダーのサプライチェーンが長距離化しています。

厳格なデータ主権およびセキュリティコンプライアンスコスト

個人情報保護法およびクラウドセキュリティ保証プログラムへの改正により、公共部門のワークロードに対して厳しい情報の国内保存および暗号化規則が課されています。2025年のAI基本法は、高影響アルゴリズムに対する必須リスク管理を追加しています。コンプライアンスは、耐タンパーモジュール、セキュアブート、および分離ネットワークを備えたオンプレミスまたはコロケーション導入への選好を促進しています。外資系ベンダーはファームウェアの認証と国内暗号化スイートへの準拠が求められ、エンジニアリングのオーバーヘッドが増大し、韓国データセンターサーバー市場における製品投入が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイアー別:インフラの冗長性がプレミアム採用を促進

ティア3施設は、通信事業者や銀行に支持される稼働率とコストのバランスの良いプロファイルを背景に、収益において首位を占めました。このセグメントは2025年の韓国データセンターサーバー市場シェアの63.45%を占め、国内クラウドおよびコロケーションワークロードのほぼ3分の2を支えるインストールベースを構成しています。ティア4施設は、ハイパースケールクラウドおよびAI研究センターが2N電源、ウォーターレス冷却、および専用変電所を求めることから、13.55%のCAGRで拡大しています。全羅南道で承認された3ギガワットのキャンパスはティア4仕様を採用し、直接チップ液体ループを備えた超高密度GPUラックに向けた複数年にわたるパイプラインを開くことになります。ティア1およびティア2サイトは、完全な冗長性よりも近接性を優先するエッジノード、スマート工場キオスク、および地域災害復旧サイト向けとして引き続き有効です。

ティア3事業者は、バスウェイ電源分配、ホットアイル封じ込め、およびAI最適化ラックレイアウトを用いて既存ホールの改修を進めています。これらの改修は、改善された電力エンベロープを活用できるハーフハイトおよびクォーターハイトサーバーへのリフレッシュ需要を持続させています。一方、ティア4の新規参入者は長期グリーン電力購入契約を締結し、GPUクラスタースケジューリングを自動化するAI対応オーケストレーションプラットフォームを統合しています。こうした投資は平均販売価格を押し上げ、韓国データセンターサーバー市場におけるティア転換の戦略的重要性を高めています。

注記: 各セグメントのシェアはレポートご購入時にすべて提供されます

フォームファクター別:密度最適化がハードウェアアーキテクチャを再構築

ハーフハイトの1Uおよび2Uシャーシは2025年の出荷台数の54.60%を占め、均衡のとれたコンピューティングおよびストレージ拡張が支持を集めました。これらの筐体は、大半の企業およびコロケーション施設のラック設計標準に合致しており、既存の二重床レイアウト内で適切なエアフローを実現します。クォーターハイトブレードおよびマイクロノードは、ハイパースケーラーおよびエッジオペレーターが平方フィートあたりの最大コア数を求めることから、15.12%のCAGRで成長しています。その成功は、集積型ミッドプレーンネットワーキング、共有電源、およびバックプレーンレベルの液体冷却によるシステムあたりの設備投資コスト削減に起因しています。

ブレード収益の増加は、8基のGPUとデュアルXeonプロセッサーを高密度トレイに集積したAIトレーニングクラスターによって強化されています。ベンダーはシリコンフォトニクス相互接続および変換効率97%を達成する高効率電源ユニットで対応しています。ラックを持たない小規模オフィスやエッジ拠点ではタワー型が引き続き使用されますが、クラウドおよびAIへの移行によりスレッドベースおよびブレードベースの設計への需要が偏っており、韓国データセンターサーバー市場における高密度志向の文化が強まっています。

プロセッサーアーキテクチャ別:x86の優位性に新たな選択肢が台頭

IntelおよびAMDのx86 CPUは、豊富なソフトウェアエコシステムと使い慣れた管理スタックを背景に、2025年のインストール容量の84.65%超を占めました。Advanced Matrix Extensionsおよび CXL 3.0などの世代的進化により、後方互換性を維持しながら推論スループットが向上し、銀行や公共機関における継続的な選好が確保されています。しかし、ARMベースのサーバーは現在、高いコア数とスレッドあたりの低ワット数が求められるウェブスケールのキャッシング、動画トランスコーディング、およびコールドストレージのワークロードに浸透しています。

Samsungのファウンドリーにおける2nmゲート・オール・アラウンドトランジスタへの進展は、主権AIクラスター向けに最適化された国産ARMデザインの可能性を支えています。IBMパワーおよびNVIDIA Graceを含む独自アーキテクチャは、メモリ帯域幅と決定論的レイテンシーが汎用指標を上回るワークロードを担っています。x86の優位性は維持されているものの、総所有コスト評価および主権技術インセンティブが、韓国データセンターサーバー産業におけるヘテロジニアスコンピューティングの採用加速につながる可能性が高いと考えられます。

データセンタータイプ別:ハイパースケール拡大の中でのコロケーションの優位性

企業が施設管理と設備投資コストを外部委託する中、コロケーションは2025年の出荷台数の64.80%を維持しました。通信キャリアのKT、SK Telecom、およびLG Uplusは約30のキャリアニュートラルホールを運営し、ネットワーク転送およびマネージドセキュリティをバンドルして移行サイクルを短縮しています。ハイパースケールクラウドは13.69%のCAGRで二桁メガワット規模のホールを追加し、GPUブレードおよびNVMe over Fabricアレイが搭載された30kW超のラックへと電力ミックスを傾けています。

企業所有のデータルームは、居住地またはレイテンシーの要件に縛られたワークロードのために存続しています。エッジおよびマイクロデータセンターは、リアルタイム分析向けに最適化されたARMベースのシングルソケットサーバーをホストするスマート工場パークや高速道路休憩エリアに出現しています。このマルチクラウド導入の複合形態はライフサイクル計画を複雑化させますが、ノード数を増大させ、韓国データセンターサーバー市場における出荷速度を維持しています。

注記: 各セグメントのシェアはレポートご購入時にすべて提供されます

エンドユーザー業種別:電気通信のリーダーシップがデジタルインフラを牽引

テレコムおよびITサービスが27.95%の収益シェアで首位となり、5Gコア、CDN、およびAI推論スタック向けのインフラ事業者および主要サーバー消費者として機能しています。その需要パターンは、ネットワークオフロード向けDPUアクセラレーションを搭載した水平スケーラブルノードを好みます。政府需要は、AIスーパーコンピューター、サイバーセキュリティファブリック、および電子政府近代化プログラムに資金を提供する韓国デジタルニューディールのもとで14.88%のCAGRで最も急速に成長しています。

BFSI機関は、FIPS認証のハードウェアセキュリティモジュールを必要とする低遅延取引および不正検出分析クラスターに多大な投資を行っています。製造企業は、加速度センサーとGPU推論モジュールを備えた堅牢なエッジサーバーを選択し、スマート工場に予知保全プラットフォームを設置しています。医療機関は、画像処理の所要時間を半減させるクラウドホスト型診断エンジンを採用し、韓国データセンターサーバー市場における安定したノードリフレッシュ率を支えています。

地域分析

ソウル首都圏は設置容量の約70%を受け入れており、高密度の光ファイバーリング、インターネットエクスチェンジハブ、および最大の企業本社への近接性を活用しています。このような集中は運用効率を高める一方で、ICT施設にすでに14GWを供給する電力グリッドを逼迫させており、夏季ピーク時のカーテイルメント要請を余儀なくされています。さらなる変電所および高圧線に対する地元の反対がプロジェクトリスクを高めており、事業者は沿岸部や内陸部の省への移転を模索しています。

海底ケーブルの陸揚げ局を持つ釜山は、第二のクラウド拠点として台頭しています。用地価格の低さ、港湾に隣接した物流、および市の税制優遇措置が、EquinixおよびローカルtelcoをxScaleキャンパスの建設に惹きつけています。釜山における国家スマートシティパイロットは、交通監視、電子健康、および災害対応分析向けのエッジサーバー需要を安定的に生み出し、ローカライズされたコンピューティングを市民インフラとして定着させています。

全羅南道の3GWのAIキャンパスは、首都圏回廊外における初の大型プロジェクトであり、長期洋上風力発電購入契約および直接海水冷却によって支えられています。光州、大邱、忠南の地方政府も用途地域改革、目的特化型産業パーク、および再生可能エネルギークレジットを導入し、成長の分散化を進めています。これによりラック、電源分配ユニット、およびスイッチングギアの発注が広域に分散し、韓国データセンターサーバー市場で活動するベンダーの地域的な露出が拡大しています。

競争環境

グローバルOEMのDell Technologies、Hewlett-Packard Enterprise、およびLenovoは、エンドツーエンドのポートフォリオと確立されたサービスネットワークを活用して企業アカウントを確保しています。DellのPowerEdge XEシリーズはNVIDIA H100 GPUと直接液体冷却を組み合わせ、HPEはサービスとしての高性能コンピューティング(HPC)向けにCrayインターコネクトを統合しています。LenovoはODMパートナーシップとローカライズされた最終組み立てによりサプライチェーン効率を最大化し、韓国バイヤーのリードタイムを短縮しています。

Samsung Electronicsは、HBM3メモリ、DDR5モジュール、およびCXL接続SSDとサーバーをバンドルすることで垂直統合を活用し、スケール経済を獲得するとともに技術主権の目標と整合させています。SK TelecomのGPUサービス(GPUaaS)プラットフォームは、H100クラスター、テレコムエッジのPoP(ポイント・オブ・プレゼンス)、および独自のAIオーケストレーションを組み合わせ、ハードウェアベンダーとクラウドプロバイダーの境界を曖昧にするハイブリッドモデルを創出しています。

国内ODMは、国産サーバーボード、イマージョン対応シャーシ、およびORANコンプライアントエッジアプライアンスを支援する政府補助金を通じて支持を拡大しています。情報通信産業振興院の45億韓国ウォンの機器ローカライズ化基金により、中小メーカーが公共調達向けボードの認証を取得できるようになり、輸入依存度を低下させ、韓国データセンターサーバー市場における競争を激化させています。

韓国データセンターサーバー産業リーダー

Dell Technologies Inc.

Hewlett Packard Enterprise Co.

Lenovo Group Ltd.

Super Micro Computer Inc.

Inspur Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Stock Farm Roadが全羅南道において3GW容量・初期投資額100億米ドル(最大350億米ドルに拡大可能)の世界最大のAIデータセンターの建設承認を取得しました。建設は2025年に着工し、2028年に完成予定です。

- 2025年1月:SK TelecomはNVIDIA H100 GPUを使用してGasan AIデータセンターでGPUサービス(GPU-as-a-Service)を開始し、H200へのアップグレードは2025年初頭に予定されています。

- 2025年1月:韓国はAI基本法を制定し、高影響AIワークロードに対するリスク管理および人間による監視を義務付けました。

- 2025年4月:Dell TechnologiesはAI対応データセンター向けに最適化されたPowerEdgeおよびPowerStoreのアップデートを発表しました。

- 2025年5月:情報通信産業振興院は、データセンター機器のローカライズ化に向けた45億韓国ウォンのプログラムおよびサステナブル技術向けの40億韓国ウォンのプログラムを発表しました。

- 2024年11月:SK TelecomはSK Broadbandの追加株式24.76%を取得し、データセンターおよび海底ケーブル資産を強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、韓国のデータセンター・サーバー市場を、クラウド・サービス・プロバイダー、コロケーション事業者、大企業が所有する、ティア1~4の施設に設置された新品のラック、ブレード、マイクロブレード・サーバーから生み出される収益と定義している。

スコープ除外:スマート工場や小売のマイクロサイトで展開されるエッジボックスは、このベースラインから外れる。

セグメンテーションの概要

- データセンタータイアー別

- ティア1および2

- ティア3

- ティア4

- フォームファクター別

- ハーフハイトブレード

- フルハイトブレード

- クォーターハイト/マイクロブレード

- アプリケーション/ワークロード別

- 仮想化およびプライベートクラウド

- 高性能コンピューティング(HPC)

- 人工知能/機械学習およびデータアナリティクス

- ストレージ中心型

- エッジ/IoTゲートウェイ

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーション施設

- エンタープライズおよびエッジ

- エンドユーザー業種別

- BFSI

- ITおよびテレコム

- ヘルスケアおよびライフサイエンス

- 製造業およびインダストリー4.0

- エネルギーおよびユーティリティ

- 政府および防衛

詳細な調査方法とデータの検証

一次調査

ソウル、釜山、光州の施設運営者、地域のサーバーODM、および現地のチャネルパートナーとの話し合いにより、出荷量、GPUシェアの変動、および平均契約価格を検証することができました。BFSIとゲームのワークロード所有者を対象とした構造化された調査では、普及率の仮定を検証しました。

デスクリサーチ

まず、韓国統計庁のHS 847141およびHS 847150の貿易コード、韓国関税庁の月次出荷記録、科学情報通信省に提出されたラック密度の開示情報を収集し、供給をマッピングした。韓国データセンター協議会(Korea Data Center Council)の業界ガイダンス、韓国電力公社のエネルギー使用ダッシュボード、上場企業の提出書類により、稼働率、ASP、電力コストのベンチマークが充実した。D&B HooversとDow Jones Factivaの有料スナップショットは、ベンダーの分割と通貨換算の検証に役立った。このリストは例示であり、その他にも多くの公開データセットが事実確認と解明をサポートした。

マーケット・サイジングと予測

まず、サーバー需要をトップダウンで再構築する。全国のIT負荷(MW)、平均ラック密度(kW)、ラックあたりのサーバー比率から設置台数を算出し、これにブレンドASPを乗じて価値を算出する。ボトムアップのクロスチェック、サプライヤーのロールアップ、およびハイパースケールの調達価格のサンプリングにより、調整のためのギャップにフラグを立てる。主な変数には以下が含まれる:1) GPUサーバーのシェア、2) ラック密度のトレンド、3) クラウドテナントの成長、4) KRW-USD為替、5) データセンターの電力料金、6) 更新サイクルの長さ。2018年以降にバックテストされた多変量回帰は、2030年までの各ドライバーを予測し、エネルギー価格ショックにまつわるシナリオ分析を提供する。

データ検証と更新サイクル

出力は、IDCトラッカー輸出、KEPCOエネルギー使用量、税関データとの差異スクリーニングを通過する。異常があれば、アナリストがサインオフする前に再チェックが行われる。レポートは12ヶ月ごとに更新され、政策の転換や大規模な拡張により需要が大きく変化した場合は、サイクルの途中で更新される。

モルドールの韓国データセンター・サーバー・ベースラインが信頼できる理由

企業が異なるコンポーネント、施設階層、通貨ベースを選択するため、公表値はしばしば乖離する。

モルドールインテリジェンスは、インストールされたIT負荷に軸足を置き、検証された出荷量と価格のエビデンスと結びつけることで、意思決定者に予算やキャパシティプランニングの議論に適した数値を提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 30億3,000万米ドル(2024年) | モルドール・インテリジェンス | - |

| 27億米ドル(2024年) | 地域コンサルタントA | マイクロブレードの出荷とティア4ビルドを省いているため、数が少なくなっている。 |

| 38億米ドル(2024年) | インダストリー・トラッカーB | 専用データセンター外のオンプレミス型エンタープライズサーバーを含むため、合計が膨らむ。 |

| 133億米ドル(2024年) | グローバル・コンサルタンシーC | データセンターのハードウェアスタック全体、サーバー、ストレージ、ネットワークを測定するため、範囲ははるかに広い。 |

これらの対照は、サーバーの種類、施設の種類、コンポーネントの幅の違いを取り除けば、私たちの注意深く制限されたアプローチが、プランナーや投資家にとって最も透明性が高く、再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

韓国データセンターサーバー市場の規模はどのくらいですか?

韓国データセンターサーバー市場規模は2026年に36億3,000万米ドルに達し、8.01%のCAGRで成長して2031年には53億3,000万米ドルに達すると予測されています。

現在の韓国データセンターサーバー市場規模はどのくらいですか?

2026年において、韓国データセンターサーバー市場規模は36億3,000万米ドルに達すると予測されています。

韓国データセンターサーバー市場の主要プレーヤーは誰ですか?

HP Enterprise、Dell Inc.、IBM Korea Inc.、Fujitsu Limited、およびSuper Micro Computer, Inc.が韓国データセンターサーバー市場で事業を展開している主要企業です。

本レポートが対象とする韓国データセンターサーバー市場の期間および2025年の市場規模は?

2025年における韓国データセンターサーバー市場規模は36億3,000万米ドルと推定されています。本レポートは韓国データセンターサーバー市場の2019年、2020年、2021年、2022年、2023年、および2024年の過去市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年、および2031年の韓国データセンターサーバー市場規模を予測しています。

最終更新日: