韓国データセンタープロセッサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

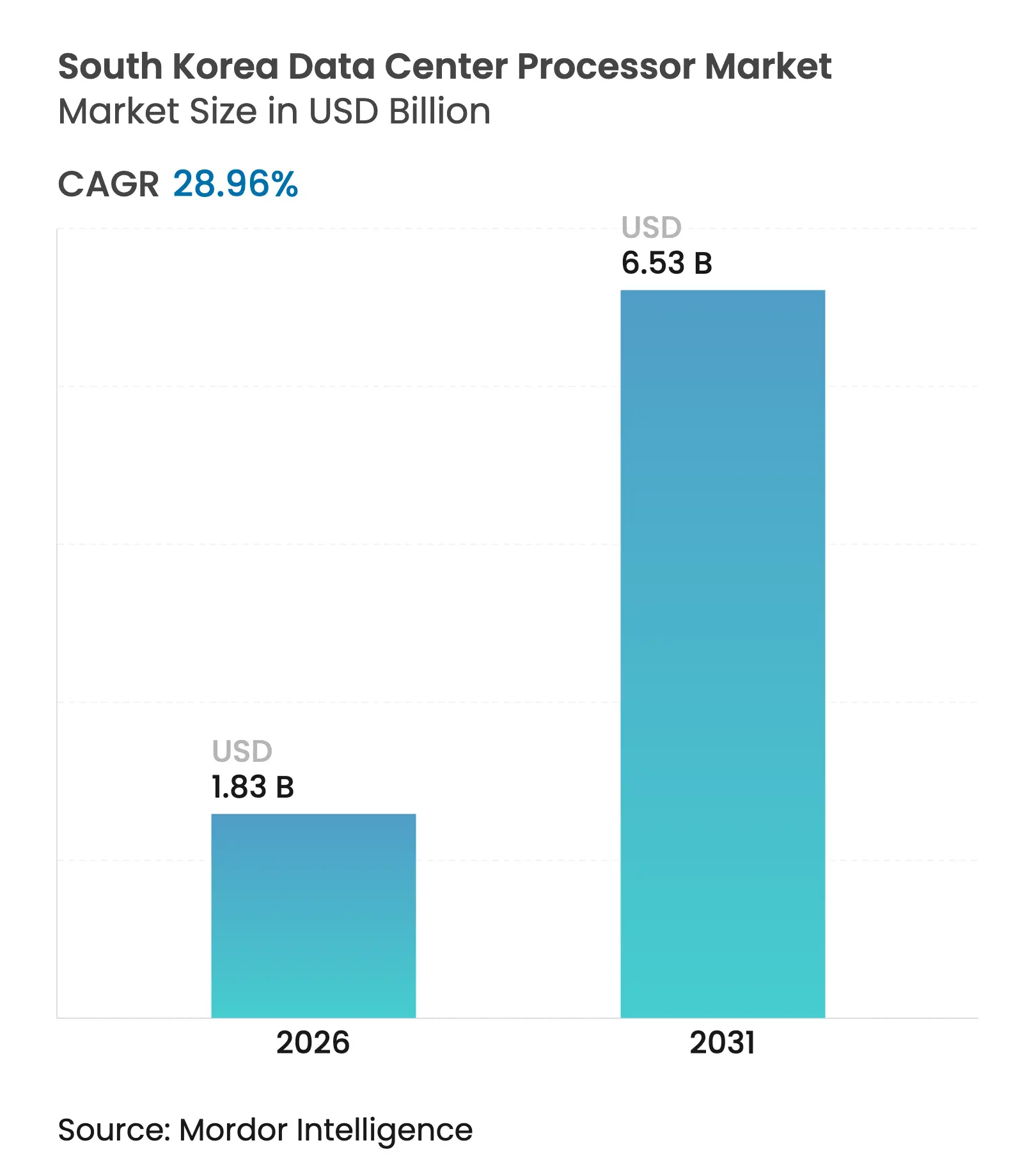

| 市場規模 (2026) | 1.83 十億米ドル |

| 市場規模 (2031) | 6.53 十億米ドル |

| 成長率 (2026 - 2031) | 28.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国データセンタープロセッサー市場分析

韓国データセンタープロセッサー市場規模は2025年に14億2,000万米ドルと評価され、2026年の18億3,000万米ドルから2031年には65億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは28.96%です。この成長は、4,710億米ドルの半導体投資パイプラインおよび国家1万GPU計画を背景に、韓国がグローバルなAIコンピューティングハブとなる野望を反映しています。ハイパースケーラーの需要、GPU搭載サーバーアーキテクチャーへの急速なシフト、および先進パッケージングに対する政府インセンティブが、プロセッサーの総アドレス可能市場を拡大させています。CPUは依然としてほとんどのサーバー展開の基盤となっていますが、AIアクセラレーターおよびARMベースの代替製品が、オペレーターが総所有コストの低減とエネルギー効率の向上を追求する中で、調達の優先順位を再編しています。電力料金の上昇、RE100コンプライアンスへの圧力、および継続的なHBM不足が短期的な勢いを抑制しているものの、支援的な政策に後押しされた国内有力企業は、多国籍競合他社との技術格差を縮小し続けています。

レポートの主要ポイント

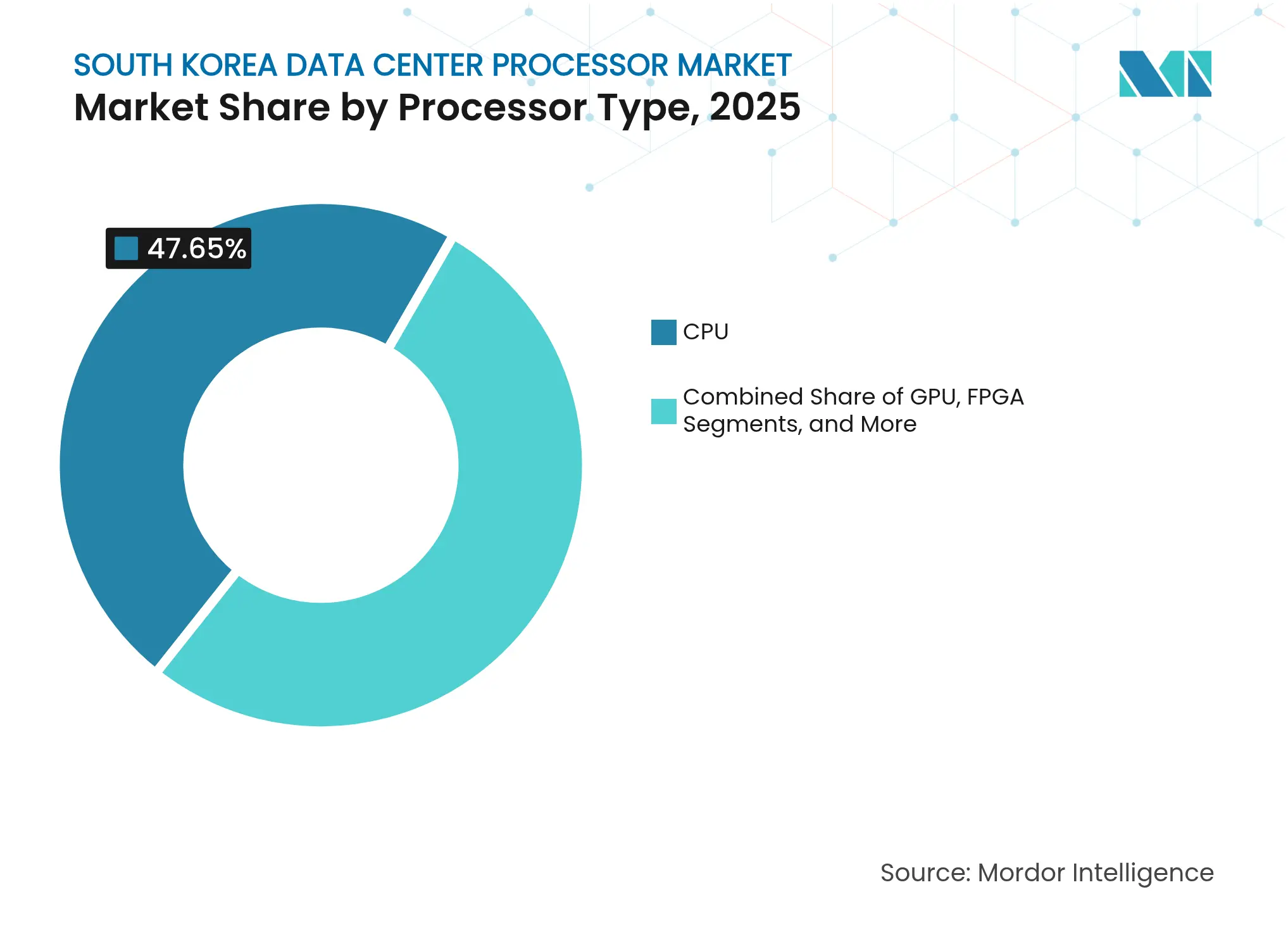

- プロセッサータイプ別では、CPUが2025年の韓国データセンタープロセッサー市場シェアの47.65%をリードし、AIアクセラレーターは2031年にかけてCAGR 25.55%で拡大する見込みです。

- アプリケーション別では、AI/ML学習および推論が2025年の韓国データセンタープロセッサー市場規模の30.05%を占め、高度分析はCAGR 24.6%で2031年まで成長すると予測されています。

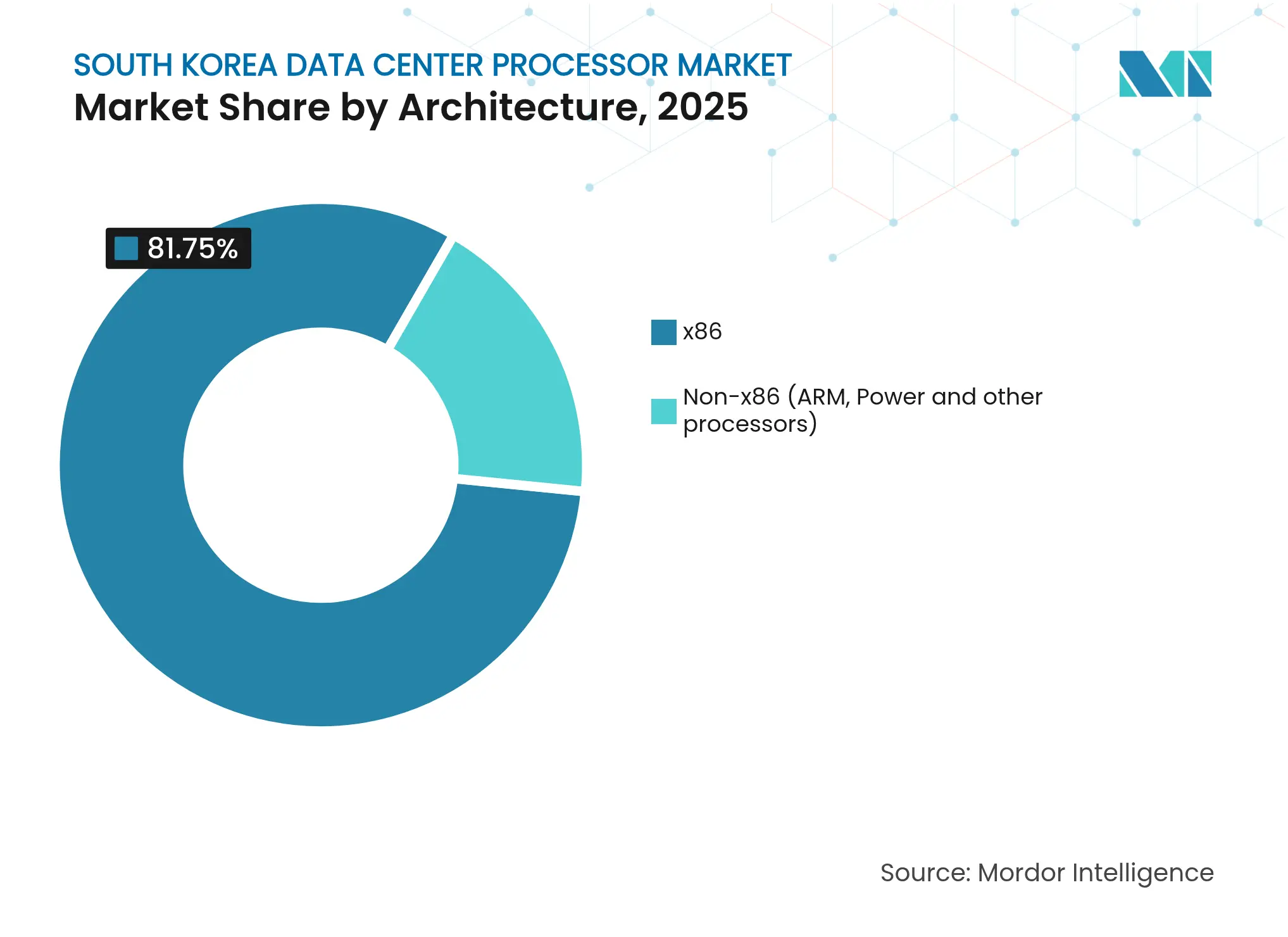

- アーキテクチャー別では、x86が2025年に81.75%の収益シェアを維持しているものの、非x86プラットフォームはCAGR 23.9%で成長すると予測されています。

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年の韓国データセンタープロセッサー市場シェアの45.75%を占め、2031年にかけてCAGR 26.6%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国データセンタープロセッサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケーラーおよび国家1万GPUプログラムによるAI/ML計算需要の急増 | +8.5% | 国内(ソウル〜京畿道回廊) | 中期(2〜4年) |

| 4,710億米ドルの国家半導体およびAIデータセンター投資パイプライン | +7.2% | 国内(京畿道メガクラスター) | 長期(4年以上) |

| GPU搭載サーバーの構成比シフトによるプロセッサー総アドレス可能市場の拡大 | +6.8% | 国内(クラウドプロバイダー) | 短期(2年以内) |

| ARM/ASICの総所有コスト優位性によるサーバー更新の加速 | +3.1% | 韓国内のグローバルハイパースケーラー | 中期(2〜4年) |

| 高密度データセンタークラスターに対する緊急電力料金割引 | +2.4% | 全羅南道および工業地帯 | 短期(2年以内) |

| 国内ガラス基板サプライチェーンによる先進パッケージング歩留まりの向上 | +1.8% | 国内 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーおよび1万GPUプログラムによるAI/ML計算需要の急増

政府の1万GPUプログラムが計算能力を蓄積し、SK Telecomのようなハイパースケーラーがソウルおよび亀尾にギガワット規模のAIデータセンターを建設する中、プロセッサー需要は加速しています。公共調達は国産AIチップを検証し、民間投資を呼び込み、Rebellionsのようなスタートアップが30ヶ月以内に国内大規模言語モデル推論ワークロードの3分の1を獲得することを目標としています。Naverの65エクサバイト規模の世宗キャンパスは、国家的なAIの野望が記録的なプロセッサー発注にどのように結びつくかを示しています。

4,710億米ドルの国家半導体およびAIデータセンター投資パイプライン

2030年までに16の新規ファブおよび月産700万枚のウェハー生産が予定されており、外国アーキテクチャーへの依存を低減し、生産コスト曲線を引き下げます。[1]TrendForce アナリスト、「韓国メガクラスターファブは順調」、trendforce.com Samsungの先進パッケージングへの36兆韓国ウォンのコミットメントおよびSK Hynixの12兆2,000億韓国ウォンのHBM増強が、長期的な供給安全保障を強化します。国家支援融資および税制優遇措置が資本コストを削減し、国内設計会社が国内でプロセッサーのテープアウトを行うインセンティブを与えています。

GPUサーバーの構成比シフトによるプロセッサー総アドレス可能市場の拡大

GPU搭載サーバーは2023年の出荷台数の45%を占め、前年の26.2%から上昇しており、生成AIワークロードへの転換を反映しています。[2]Jon Brodkin、「GPUサーバーが2023年にCPU専用機を上回る」、cio.com HBM駆動のGPUノードに付随するプレミアムが平均サーバー価格を押し上げ、冷却および電力供給アップグレードへの補完的需要を刺激しています。LG AI ResearchによるFuriosaAIチップの採用は、国内企業がNVIDIAの代替品を求めていることを示しています。

ARM/ASICの総所有コスト優位性によるサーバー更新の加速

ARMの設計はすでにサーバー収益の13.2%を占めており、RebelionsのATOMのようなASICはレガシーGPUと比較して5倍のエネルギー削減を実現し、[3]Claire Kim、「韓国はグローバルシステムチップ市場の10%を目指す」、koreatimes.co.kr 関税および炭素税の上昇に伴い投資回収期間を短縮しています。そのため、韓国のクラウドオペレーターは運用コスト削減のためにx86ラックを予定より早く廃棄しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国の輸出規制および中国との緊張がサプライチェーンを圧迫 | -4.2% | 国内(中国関連チェーン) | 短期(2年以内) |

| 慢性的なGPU/HBM不足によるリードタイムの長期化 | -3.8% | グローバル(韓国ハイパースケーラー) | 中期(2〜4年) |

| 高い電力コストおよびRE100コンプライアンスリスク | -2.1% | 国内(都市圏) | 長期(4年以上) |

| 地方AIデータセンターの稼働率低下による投資家信頼感の低下 | -1.6% | 地方都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国の輸出規制および中国との緊張によるサプライチェーンの圧迫

ワシントンによる半導体製造装置輸出規制の強化は、中国におけるSamsungおよびSK Hynixの施設に対する不確実性を高め、韓国データセンター向けの先進ノードの可用性を脅かしています。2025年2月の中国向け輸出は31.8%減少し、政策の不透明感の中でオペレーターがプロセッサー発注を延期する事態を招いています。

慢性的なGPU/HBM不足によるリードタイムの長期化

HBM容量は2025年まで予約で埋まっており、SK HynixおよびSamsungは大量生産を2026年以降に先送りしています。1年を超えるリードタイムが設備投資計画を複雑にし、中小規模の購入者はハイパースケーラーの優先枠の後ろで割り当てを確保するのに苦労しています。PanmnesiaによるCXLベースのメモリ拡張の代替手段が部分的な緩和策を提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセッサータイプ別:AIアクセラレーターが異種混在サーバーを形成

AIアクセラレーターは、CPUが2025年の韓国データセンタープロセッサー市場シェアの47.65%を維持する中でも、2031年にかけてCAGR 25.55%を記録すると予測されています。RebelionsのATOMのようなニューラル処理ユニットのエネルギー効率向上が主要な購入動機となっており、GPUは引き続き大規模モデル学習を支配しています。

ハイブリッド構成は現在、CPU、GPUおよびAI ASICを統合ファブリック上で組み合わせ、ボトルネックを削減してHBM利用率を最大化しています。SamsungのCXL 2.0 DRAMはこのような相互接続を可能にし、視覚推論から自律ロボティクスに至るワークロードにおけるアクセラレーターの需要を促進しています。

アプリケーション別:分析がコアAI学習を上回る成長

AI/ML学習および推論は2025年の韓国データセンタープロセッサー市場規模の30.05%を占めていましたが、企業がリアルタイムインサイトへと転換する中で、高度分析はCAGR 24.6%でより速く成長しています。金融サービスはミリ秒単位の不正検知にプロセッサーを活用し、製造業者は予知保全のためにエッジ推論を展開しています。

9,460億韓国ウォンの国家AIハブへの政府投資が大手テック企業以外への普及を広げ、低遅延分析を重視するヘルスケア診断および公共部門サービスにおける新たな需要を牽引しています。

アーキテクチャー別:非x86チップが普及を拡大

x86プロセッサーは依然として81.75%の収益シェアを提供していますが、非x86の代替製品は2031年にかけてCAGR 23.9%で拡大する見込みです。ARMのワット当たり性能優位性はPUE削減を追求するハイパースケーラーに響いており、SEMIFIVEのNeoverseベースのHPCプラットフォームは国内の勢いを示しています。

AMDのサーバーシェアが27.2%に上昇したことも、x86内の競争を再活性化させ、韓国オペレーターに恩恵をもたらす価格性能比の向上を促しています。KAISTのニューロモーフィック設計は、エッジにおける超低消費電力推論の長期的な経路を示しています。

データセンタータイプ別:クラウドプロバイダーがリードを拡大

クラウドサービスプロバイダーは2025年の韓国データセンタープロセッサー市場シェアの45.75%を占め、CAGR 26.6%で成長する見込みです。ハイパースケーラーは規模を活かして希少なGPUを確保し、カスタムシリコンロードマップを交渉しています。エンタープライズのオンプレミス施設は規制対応ワークロードのために存続していますが、コロケーションおよびマネージドサービスプロバイダーがハイブリッド需要を橋渡ししています。

MegazoneCloudの70億米ドルのIPO計画はセクターの資本集約度を示しており、SK TelecomのSMART Global Holdingsへの2億米ドルの出資は将来のAIノードに対する調達上の優位性を確保しています。

地理的分析

プロセッサーの展開はソウル〜京畿道テクノロジー回廊に集中しており、NaverおよびKakaoを中心とするファブ、大学、クラウドリージョンへの近接性を活用しています。提案されている3ギガワット規模の全羅南道キャンパスは需要を南方にシフトさせ、建設に350億米ドルが充当される予定です。釜山のエコデルタシティプロジェクトおよび光州のAIクラスターが首都圏から離れた場所に容量を分散させていますが、地方の一部では限られた地方予算により稼働率が低迷しています。

地域の電力料金インセンティブが高いグリッドコストを相殺し、オペレーターが再生可能エネルギー源の近くに計算資源を事前配置することを促しています。国際的には、韓国のデベロッパーがSinar Masとの合弁による3億米ドルのジャカルタ施設に示されるように、東南アジアにノウハウを輸出しています。地理的な分散は単一障害点リスクを低減し、均衡のとれた国家デジタル成長を支援しています。

競合状況

市場は適度に集中しており、グローバル大手のNVIDIA、IntelおよびAMDが、国内イノベーターのRebelions、SAPEONおよびFuriosaAIと共存しています。製品ロードマップはエコシステムパートナーシップにますます依存しており、RebelionsはARMおよびSamsung Foundryとチップレットで協力し、SamsungはCXLリーダーシップをメモリ中心の差別化に活用しています。

2024年12月のRebelionsとSAPEONの合併により、韓国初のAIチップユニコーンが誕生し、その評価額は2兆韓国ウォン近くに達し、外国支配への挑戦を目指した統合の波を示しています。HBM、先進パッケージング、および輸出ライセンス不要のIPへのアクセスにより、国内ベンダーはデータ居住要件に準拠した公共AIクラウドを中心に、国内推論契約を確保する立場にあります。

戦略的な動きとしては、FuriosaAIがMetaによる8億米ドルの買収提案を拒否して独立性を維持したこと、およびSamsungがテープアウトを加速するために週64時間の研究開発体制を採用したことが挙げられます。一方、SK HynixはNVIDIAの設計採用を確保しプレミアムメモリの高マージンを維持するために、HBM4パイロットラインを前倒しで立ち上げました。

韓国データセンタープロセッサー産業リーダー

Intel Corporation

Advanced Micro Devices Inc.

Ampere Computing

NVIDIA Corporation

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SK HynixがHBM4(帯域幅2TB/s)を発表し、NVIDIAにサンプルを出荷。

- 2025年5月:Samsungが2026年を目標とするHBM4量産向けにハイブリッドボンディングを採用。

- 2025年4月:Samsungがチップ研究開発チームの週64時間勤務体制を導入し、イノベーションを加速。

- 2025年3月:FuriosaAIがMetaの8億米ドルの買収提案を断り、独立を選択。

- 2025年2月:Stock Farm Roadが全羅南道に350億米ドル規模・3GWのAIデータセンターを建設することに合意。

- 2025年1月:Samsungが業界初のCXL 2.0準拠DRAMを発表。

- 2024年12月:RebelionsがSAPEONと合併し、韓国初のAIチップユニコーンを設立。

韓国データセンタープロセッサー市場レポートの調査範囲

データセンターは重要なアプリケーションとデータを収容・管理し、効率的な提供のためにコンピューティングおよびストレージネットワークを使用しています。プロセッサー(GPU、CPU、TPU)はその運用の中核を担っています。GPUはマルチタスク処理を担い、グラフィックスレンダリングおよびAIタスクに優れています。CPUはマルチコアアーキテクチャーにより並列処理をサポートします。機械学習向けに設計されたTPUは、グラフィックスからAIアプリケーションへと移行したGPUとは一線を画しています。

韓国データセンタープロセッサー市場は、プロセッサータイプ(CPU、GPU、FPGA、AIアクセラレーター)、アプリケーション(高度データ分析、AI/ML学習および推論、高性能コンピューティング、セキュリティおよび暗号化、ネットワーク機能、その他)、アーキテクチャー(x86および非x86(ARM、Powerおよびその他のプロセッサー))、データセンタータイプ(エンタープライズ、コロケーション、クラウドサービスプロバイダー)に区分されています。レポートは上記全セグメントの市場規模および予測を金額ベース(米ドル)で提供しています。

| GPU |

| CPU |

| FPGA |

| AIアクセラレーター |

| 高度データ分析 |

| AI/ML学習および推論 |

| 高性能コンピューティング |

| セキュリティおよび暗号化 |

| ネットワーク機能 |

| その他 |

| x86 |

| 非x86(ARM、Powerおよびその他のプロセッサー) |

| エンタープライズ |

| コロケーション |

| クラウドサービスプロバイダー |

| プロセッサータイプ別 | GPU |

| CPU | |

| FPGA | |

| AIアクセラレーター | |

| アプリケーション別 | 高度データ分析 |

| AI/ML学習および推論 | |

| 高性能コンピューティング | |

| セキュリティおよび暗号化 | |

| ネットワーク機能 | |

| その他 | |

| アーキテクチャー別 | x86 |

| 非x86(ARM、Powerおよびその他のプロセッサー) | |

| データセンタータイプ別 | エンタープライズ |

| コロケーション | |

| クラウドサービスプロバイダー |

レポートで回答される主要な質問

韓国データセンタープロセッサー市場の現在の規模はどのくらいですか?

市場は2026年に18億3,000万米ドルに達しており、2031年までに65億3,000万米ドルに達すると予測されています。

最も急速に成長しているプロセッサータイプはどれですか?

AIアクセラレーターは、企業が推論ワークロードを拡大する中で、2031年にかけてCAGR 25.55%で拡大すると予測されています。

クラウドサービスプロバイダーはどの程度支配的ですか?

クラウドオペレーターは2025年に収益の45.75%を占め、エンタープライズのオンプレミス構築を上回るCAGR 26.6%で成長する見込みです。

市場成長を鈍化させる可能性のある主要リスクは何ですか?

先進チップ製造装置に対する米国の輸出規制および継続的なHBM不足が、予測成長をCAGRの最大4.2%削減する可能性があります。

ARMベースのチップが普及を拡大しているのはなぜですか?

オペレーターは低消費電力と総所有コストの低減を求めており、ARMの設計は従来のx86に対して優れたワット当たり性能優位性を提供しています。

韓国はプロセッサーの供給制約にどのように対処する計画ですか?

4,710億米ドルの半導体メガクラスターが16のファブを追加してHBM生産を増強し、国家インセンティブが国内AIチップスタートアップを支援します。

最終更新日: