インドクラウドコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

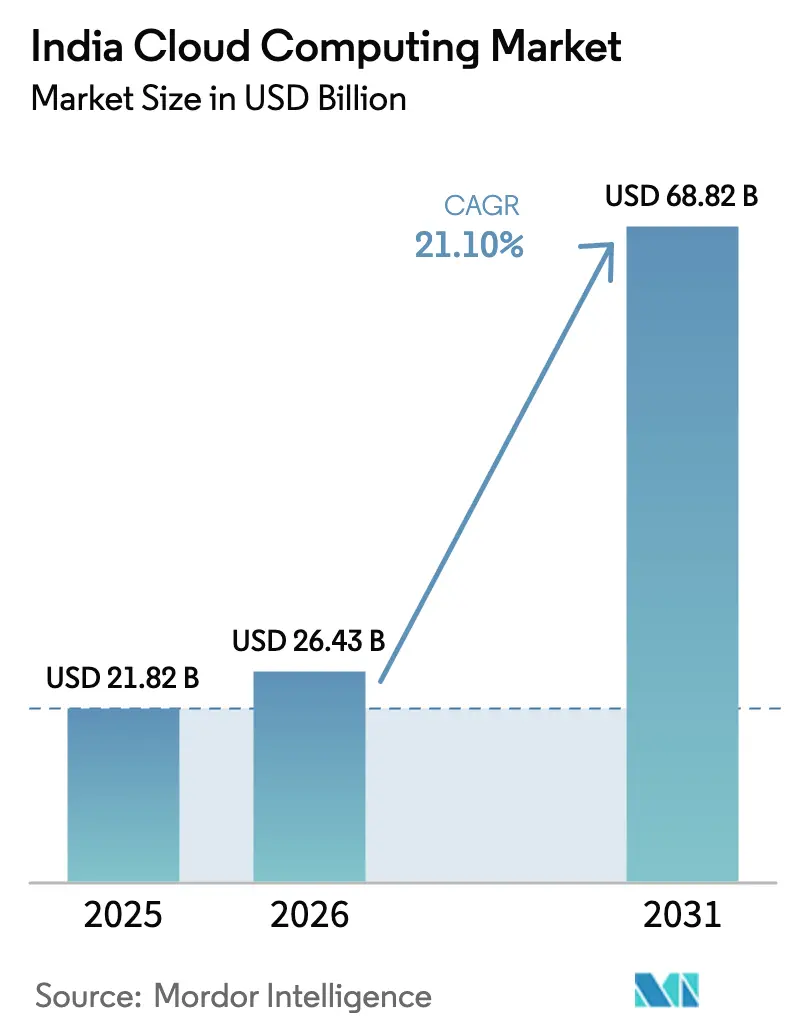

| 基準年の市場規模 (2025) | 21.82 十億米ドル |

| 市場規模 (2026) | 26.43 十億米ドル |

| 市場規模 (2031) | 68.82 十億米ドル |

| 成長率 (2026 - 2031) | 21.10% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドクラウドコンピューティング市場分析

インドクラウドコンピューティング市場規模は2026年に268億4,300万USDと推定され、2025年の218億2,000万USDから成長し、2031年には688億2,000万USDに達する見込みで、2026年〜2031年にかけて年平均成長率21.10%で成長します。公共部門のデジタル化加速、堅調なハイパースケール投資、およびデータ集約型ワークロードへの企業の継続的なシフトが、インドクラウドコンピューティング市場に持続的な勢いをもたらしています。政府のデータ主権に関する義務、AIの普及拡大、および中小企業(SME)のベース拡大がクラウドユーザーの対象市場を深化させる一方、複数地域でのデータセンター建設がレイテンシを圧縮し、リアルタイムアプリケーションをサポートしています。企業はリフトアンドシフト型の移行から、インフラ、データ、インテリジェンス機能を統合したプラットフォーム中心の変革へと転換しており、ワークロードあたりの平均クラウド支出を押し上げています。同時に、データセンターフットプリント拡大に伴うエネルギー需要と半導体の供給逼迫が、プロバイダーが対処すべきコストおよび供給上の制約を生み出しています。

レポートの主要ポイント

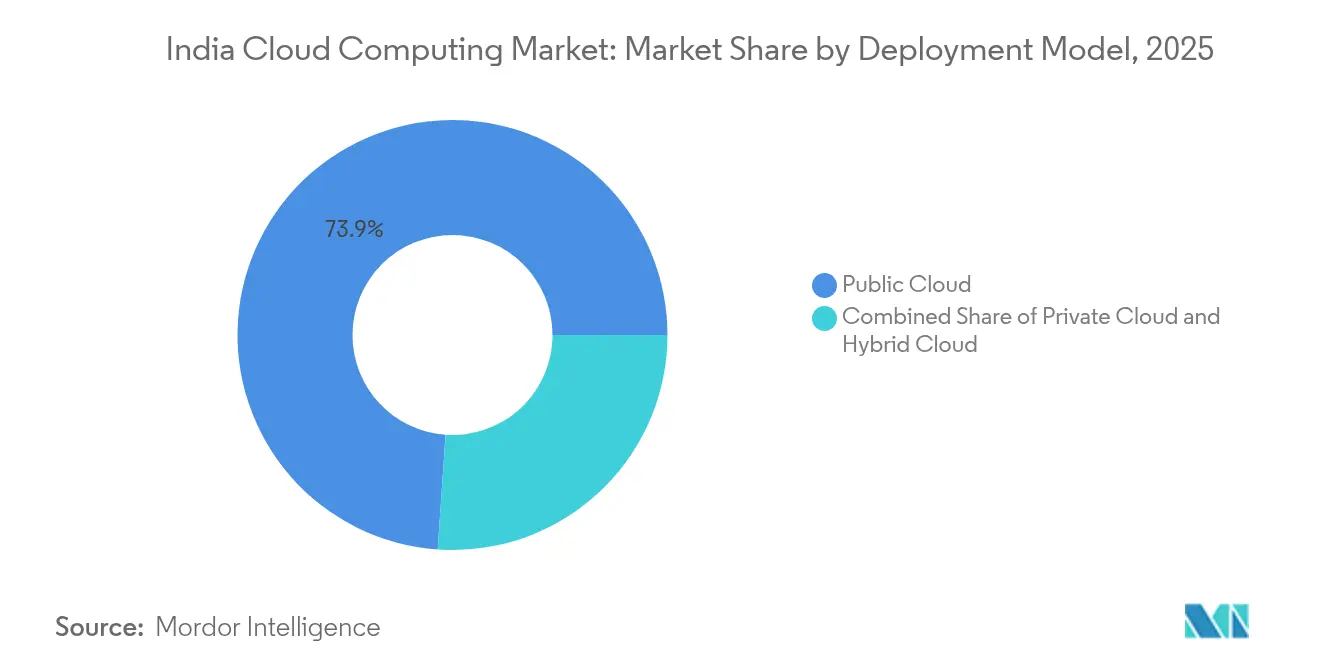

- 展開モデル別では、パブリッククラウドが2025年のインドクラウドコンピューティング市場シェアの73.90%をリードし、ハイブリッドクラウドは2031年にかけて年平均成長率27.20%で拡大する見込みです。

- サービスタイプ別では、サービスとしてのソフトウェア(SaaS)が2025年に54.40%の収益シェアを獲得し、AI/MLサービスとしてのプラットフォーム(PaaS)は2031年にかけて年平均成長率30.30%で加速する見込みです。

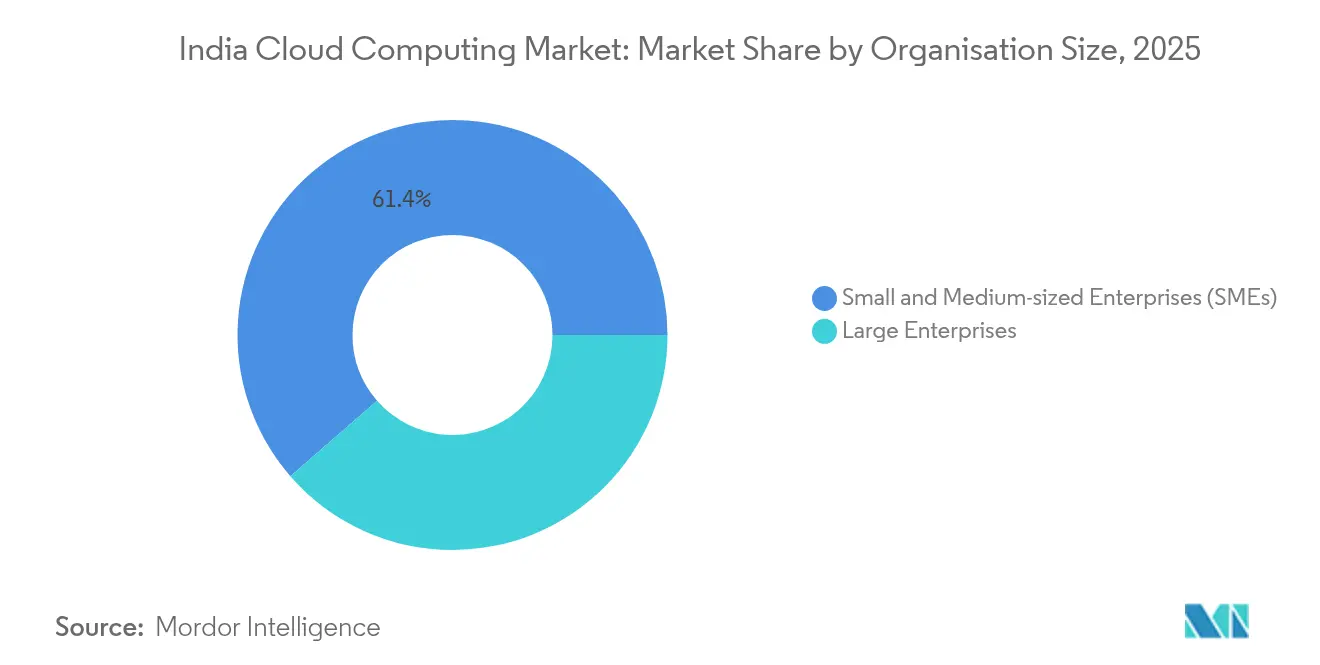

- 組織規模別では、中小企業(SME)が2025年に61.40%の採用率を占め、年平均成長率23.40%で成長しており、インドクラウドコンピューティング市場の民主化を示しています。

- 業種別では、BFSI(銀行・金融サービス・保険)セグメントが2025年に18.60%の収益シェアを保有し、ヘルスケアおよびライフサイエンスが2031年にかけて最高の年平均成長率28.10%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドクラウドコンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルインディアの下での政府主導のクラウドファースト推進 | +4.2% | 全国;デリー、ムンバイ、ベンガルールで早期牽引 | 中期(2〜4年) |

| 企業全体のデジタルトランスフォーメーションの急増 | +5.8% | 全国;大都市圏クラスターで最も強い | 短期(2年以内) |

| ハイパースケールおよびエッジデータセンターの急速な建設 | +3.9% | 西部および南部、全国に拡大中 | 長期(4年以上) |

| 規制セクター向けインド準備銀行主導のソブリンクラウド義務 | +2.7% | 全国の主要BFSIハブ | 短期(2年以内) |

| GPUデンスインスタンスを必要とする生成AIワークロード | +4.1% | ベンガルール、ハイデラバード、プネーのテクノロジーコリドー | 中期(2〜4年) |

| 規制の厳しいセクターにおける業種特化型クラウドの普及 | +1.8% | セクター重点、全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のクラウドファーストおよびデジタルインディア政策

MeghRajフレームワークは、クラウドを公共システムのデフォルトオプションとして位置づけており、300以上の市民サービスが移行対象として指定されています。明確なデータ保護法令により、保存場所、保持義務、および国境を越えた転送承認に関する明確性が提供され、インドクラウドコンピューティング市場で規制対象ワークロードをホストしたい企業のコンプライアンスリスクが低減されます。一貫した政治的支援により資金調達の流れが維持され、Tier-1都市を超えたカバレッジを拡大する分散型政府データセンターが実現しています。その結果、乗数効果が生まれ、公共部門の成功事例がクラウドの経済性を実証し、民間企業における同様の動きを促進し、より広範な市場需要を刺激しています。[1]タイムズ・オブ・インディア編集部、「デジタルインディア10周年」、timesofindia.indiatimes.com

企業全体のデジタルトランスフォーメーションの急増

インド企業は、より速い製品サイクルとデータ駆動型の意思決定における競争力を維持するために、コアアプリケーションをクラウドプラットフォームに移行しています。大手ITサービスプロバイダーはクラウドネイティブソリューション専門のビジネスユニットを設立し、プラットフォームエンジニアリングとAIアクセラレーターに向けた人材再教育を推進しています。クラウド対応のERPロールアウトにより、ミッションクリティカルなワークフローの処理時間が短縮され、予測分析に関する新たな機能が追加のワークロード配置を正当化しています。多国籍企業は、監査コンプライアンスとレイテンシニーズのために国内ホスト型クラウドリージョンに依存するグローバルケイパビリティセンターの設立を継続しています。プロジェクトの範囲がAIに傾くにつれ、予算は基本的なコンピュートから高付加価値サービスへと移行し、クライアントあたりのプロバイダー収益を深化させています。

ハイパースケールおよびエッジデータセンターの急速な建設

設置済みITロードは2024年に1,000MWを超え、世界および国内の投資家が数十億USDの設備投資を計画しているため、さらなる成長が見込まれています。ハイパースケーラーはハイデラバード、チェンナイ、ムンバイに施設を設置し、国内コングロマリットはグリーンエネルギー連携に依存するマルチギガワット規模の建設を約束しています。Tier-2都市のエッジノードがコンピュートをエンドユーザーに近づけ、自律型工場設備や高頻度取引などの低レイテンシユースケースを可能にしています。インフラの成長は地域の供給を再分配し、大都市圏間の価格差を縮小し、中小企業がインドクラウドコンピューティング市場に参入するための障壁を低下させています。

規制セクター向けインド準備銀行によるソブリンクラウド推進

中央銀行のローカライゼーション規範により、決済データを24時間以内に国内に保存することが義務付けられ、現代的な弾力性と管轄権管理を組み合わせた認定ソブリンクラウドへの需要が生まれています。インド準備銀行が支援する予定のプラットフォームは、継続的な監査ログや詳細な暗号化などの専用コンプライアンス機能を必要とする金融機関を対象とします。これらのフレームワークは、マルチクラウド環境全体で統一されたガバナンスを求める保険、資本市場、フィンテック企業にも影響を与えています。ハードウェアの信頼の根幹と国内セキュリティオペレーションセンターを統合したプロバイダーが優先的な地位を獲得し、規制対象ワークロードをインド国内施設に誘導しています。[2]ロイター編集部、「インド中央銀行がソブリンクラウドを計画」、reuters.com

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバー脅威の拡大とデータ主権に関する懸念 | –2.8% | 全国;BFSIおよびヘルスケアで深刻 | 短期(2年以内) |

| 複雑なレガシーITの移行と人材不足 | –3.2% | 全国;伝統的産業でより顕著 | 中期(2〜4年) |

| 不安定な電力網によるデータセンター運営コストの上昇 | –2.1% | 全国;Tier-2/3都市および工業地帯で深刻 | 長期(4年以上) |

| 国内半導体サプライチェーンの限界 | –1.4% | 全国;グローバル依存リスクにさらされている | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバー攻撃対象領域の拡大とデータ主権リスクの増大

ワークロードの急速な移行が脅威の状況を広げ、ヘルスケアにおける侵害頻度の高まりがサイバーレジリエンスへの注目を強めています。マルチクラウド環境は境界制御を希薄化させ、企業はユーザー、デバイス、データフローの継続的な検証に依存するゼロトラスト原則の採用を余儀なくされています。攻撃者はAIツールを活用して従来の防御を回避し、必要なセキュリティ投資のベースラインを引き上げています。規制当局は機密個人データに関わる侵害に対するペナルティを強化しており、企業は堅牢な暗号化とソブリンストレージ対策の実施を迫られ、その結果として複雑性とコストが増大しています。[3]インドデータセキュリティ評議会、「DSCIダイジェスト2025」、dsci.in

レガシーITの移行の複雑性と人材不足

数十年前のメインフレーム、独自インターフェース、および基幹業務のカスタマイズが、単純なクラウド移行を妨げています。モダナイゼーションには、コードベースのリファクタリング、データパイプラインのオーケストレーション、およびコンテナ化アーキテクチャに関するスタッフのトレーニングが必要です。認定クラウドアーキテクトおよびサイトリライアビリティエンジニアの供給は依然として逼迫しており、プロジェクトの遅延と予算超過につながっています。世界的な半導体不足やマクロ経済の不確実性などの外部ショックがリソース制約を悪化させ、調達を遅らせ、全体的な成長軌道に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドアーキテクチャが企業の柔軟性を促進

パブリッククラウドが2025年のインドクラウドコンピューティング市場の73.90%を維持しているにもかかわらず、ハイブリッド展開は年平均成長率27.20%で拡大しています。企業はオンプレミスリソースと複数のハイパースケールリージョンを組み合わせ、パフォーマンス、コスト、コンプライアンスのニーズにワークロードを合わせています。金融機関は弾力性のためにクラウドで顧客向けマイクロサービスをホストし、規制監査に対応するためにコアバンキングエンジンをプライベートクラスターに保持しています。ソブリンクラウドオプションが第三の層を追加し、規制対象エンティティがスケーラビリティを犠牲にすることなくデータ居住要件に準拠できるようにしています。

企業はGPU容量がオンデマンドでスケールするパブリッククラウドでAI実験を固定し、使用量が安定したらハイブリッドフットプリントに戻ります。エッジ統合により工場デバイスと地域ノード間のデータフローが合理化され、レイテンシのボトルネックが解消されます。マネージドコネクティビティサービスがクラウド間のネットワークプロビジョニングを簡素化し、統合コントロールプレーンが分散環境に可観測性をもたらし、運用チームの作業負荷を軽減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:AI駆動のプラットフォームサービスが価値提案を再形成

サービスとしてのソフトウェア(SaaS)は2025年に54.40%のシェアを維持しましたが、成長はAI/MLサービスとしてのプラットフォーム(PaaS)に傾いており、年平均成長率30.30%を記録しています。データレイク、モデルトレーニングパイプライン、ガバナンス機能を組み合わせた統合ツールチェーンが、企業をインフラ管理よりもビジネス成果に集中させています。サービスとしての機能(FaaS)はイベント駆動型ユースケースで勢いを増し、サービスとしてのインフラ(IaaS)は仮想マシンとストレージ層の制御を必要とするワークロードに引き続き利用されています。

ヘルスケア企業は、画像認識、臨床意思決定支援、および管理されたデータ共有を統合したAI対応プラットフォームに引き寄せられています。製造業者はセンサーテレメトリを収集し予知保全モデルに供給するIoT対応プラットフォームを展開しています。サービスタイプの相互作用が階層的な消費パターンを生み出し、企業はインフラから始まり、水平プロセスにはSaaSに移行し、イノベーションにはプラットフォームサービスに落ち着くという流れになっています。

組織規模別:中小企業のクラウド民主化が加速

中小企業(SME)は2025年に61.40%の採用率を占め、従量課金制のオファリングが参入障壁を低下させることで年率23.40%で成長する見込みです。サブスクリプションモデルが設備投資を削減し、中小企業がかつて大企業専用だったERP、アナリティクス、AI機能を展開できるようにしています。デジタルインディアの下での政府の対象プログラムがオンボーディングコストを補助し、トレーニングリソースを提供することで、クラウド運用の人材プールを拡大しています。

大企業は依然として絶対的な支出を支配しており、特にマルチクラウドガバナンス、サイバーセキュリティ、および専門的なAIアクセラレーターにおいて顕著です。大企業はますます調達慣行を変革し、クラウドを収益ストリームに合わせた運営費として位置づける成果ベースの契約を優先するようになっています。中小企業と大企業の異なるニーズが、プラグアンドプレイのSaaSスイートからカスタマイズされたプラットフォーム構築まで、プロバイダーに対して階層化された市場機会を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:ヘルスケアがデジタルヘルス革命をリード

ヘルスケアおよびライフサイエンスは、スケーラブルなコンピュートとコンプライアントなストレージを必要とする遠隔医療、AI支援診断、および電子健康記録のモダナイゼーションに牽引され、年率28.10%の成長が予測されています。インドクラウドコンピューティング市場規模の18.60%のシェアを保有するBFSI(銀行・金融サービス・保険)セクターは、コア移行から高度なアナリティクスとリアルタイムで実行される不正検知モデルへと注目を移しています。

製造業者はクラウド対応のデジタルツインとIoTテレメトリを活用してプロセスを最適化し、ダウンタイムを削減しています。小売および電子商取引はクラウドアナリティクスを活用して在庫配置を精緻化し、消費者体験をパーソナライズし、エネルギー公益事業はスマートグリッド制御にクラウドIoTプラットフォームを使用しています。各業種の成熟度レベルがワークロードの優先順位を形成し、投資がインフラ、プラットフォーム、またはAIサービスのいずれに流れるかを決定しています。

ワークロード別:AI/MLワークロードがコンピューティングパラダイムを変革

コアコンピュートとストレージは2025年に40.90%のシェアを維持しましたが、企業がインテリジェンス中心の運営に転換するにつれ、AI/MLおよび生成AIワークロードが年平均成長率34.20%で拡大しています。GPUクラスター、モデルリポジトリ、ベクターデータベースが不可欠なサービス層となっています。予測分析からのインサイトがビジネスプロセスにフィードバックされ、追加のコンピュートサイクルへの反復的な需要を生み出しています。

アナリティクスワークロードは、企業がストリーミングデータを意思決定ループに統合するにつれて着実な成長を続けています。ERP、CRM、HRは、より低いメンテナンスとより速いイノベーションを約束するマルチテナントSaaSスイートに移行しています。ディザスタリカバリとバックアップは基盤として残りますが、ポリシー駆動型スケジューリングによる自動化が進み、ITスタッフがより高付加価値の取り組みに集中できるようになっています。

地域分析

西部の38.10%のシェアは、高度なマルチクラウド展開を追求する銀行、フィンテック、製造業クライアントの集中を反映しています。ハイパースケーラーはBFSIのデータ居住義務を満たすためにムンバイ近郊でのフットプリントを深め、隣接するプネーはコロケーションされたディザスタリカバリゾーンとエンジニアリングハブの恩恵を受けています。継続的な電力供給の改善と光ファイバーのアップグレードが、ミッションクリティカルなワークロードに必要な地域全体のサービスレベル契約を維持しています。

南部のより速い成長は、土地割り当て支援、再生可能エネルギー連携、および合理化された許可によって設備投資コミットメントを誘致する積極的な州政策から生まれています。ハイデラバードは冷却コストを低下させる涼しい気候帯によりGPU集約型ワークロードを引き付け、チェンナイの港湾接続が機器輸入をサポートしています。バンガロールの確立された開発者エコシステムがデジタルネイティブとスタートアップの間での急速な普及を促し、マネージドサービスへの付随的な需要を拡大しています。

北部の採用はMeghRajスキームの下で移行する中央政府ワークロードと新しいソブリンクラウドフレームワークによって加速しています。デリー首都圏の企業ベルトは政策立案機関や規制当局への低レイテンシアクセスを必要とし、学術機関への近接性がAIとサイバーセキュリティにおける研究協力を育んでいます。東インドはまだ建設サイクルの初期段階にありますが、北東回廊のレイテンシを短縮するグワーハーティーデータセンターの恩恵を受け、デジタルインクルージョンプロジェクトを促進し、インドクラウドコンピューティング市場のフットプリントを拡大しています。

競合状況

インドクラウドコンピューティング市場には、弾力的なインフラと高度なAIサービスを提供するグローバルハイパースケーラー(Amazon Web Services、Microsoft Azure、Google Cloud)が存在します。Tata Consultancy Services、Infosys、Wiproなどの国内インテグレーターは、レガシー移行を橋渡しするローカライズされたコンプライアンスソリューション、ソブリンクラウドオーバーレイ、および業種別アクセラレーターでこれらのオファリングを補完しています。市場集中度は中程度で、支配的な閾値を超えるプロバイダーは存在せず、マルチクラウド戦略に対する顧客の好みがワークロードをベンダー間に分散させています。

戦略的な動きが激化する競争を示しています。AWSは再生可能エネルギー調達を組み込んだ追加データセンターに82億USDを誓約し、電力の持続可能性へのコミットメントを強化しました。Microsoftは統合エッジスタックを通じたハイブリッドクラウドのポジショニングを強化するため、AIインフラとスキルプログラムの拡充に30億USDを充当しました。Google Cloudは公共部門の近接義務に対応するためデリーリージョンを開設し、ヘルスケアと小売向けの業種クラウドを立ち上げるために地元企業と提携しました。

国内プレーヤーはシステムインテグレーションのルーツからプラットフォームモデルへと進化しています。Tata Consultancy Servicesはコンプライアンス、データ保護、AIツールキットをパッケージ化したソブリンクラウドネットワークを発表し、Infosysはそのアシスタントとしてのコバルトクラウドポートフォリオを拡張し、Wiproは産業用IoT需要を取り込むためのエッジコンピューティングフレームワークを展開しました。ESDSを含む専門プロバイダーは、低コストインフラと規制適合を組み合わせたコミュニティクラウドで協同組合銀行を対象としています。高性能GPU容量と低炭素データセンターフットプリントが、企業がパフォーマンス、持続可能性、主権の要素を検討する中でサービスポートフォリオを差別化しています。

インドクラウドコンピューティング産業リーダー

Alibaba Group Holding Limited

Amazon Web Services(AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Amazon Web Servicesがデータセンター容量の拡大と再生可能エネルギー統合のためにマハラシュトラ州への82億USD投資を確認。

- 2025年2月:タタ・パワーがAI、IoT、アナリティクスを活用したグリッドモダナイゼーションのためにAmazon Web Servicesを選定。

- 2025年2月:Tata Consultancy Servicesが業種横断的な生成AIソリューションを提供するためにGoogle Cloudとの提携を拡大。

- 2025年1月:Microsoftがインド全土の新しいAIおよびクラウドインフラプロジェクトに30億USDを発表。

インドクラウドコンピューティング市場レポートの範囲

クラウドコンピューティングは、ユーザーが直接管理する必要なく、コンピュータリソース、特にデータストレージと処理能力へのオンデマンドアクセスを提供します。物理サーバーおよび仮想サーバー、データストレージ、ネットワーク機能、アプリケーション開発ツール、ソフトウェア、AI対応アナリティクスを含むコンピューティングリソースが、従量課金制の価格モデルでインターネットを通じてアクセス可能になっています。

本レポートはインドのクラウドコンピューティング企業を対象とし、市場はタイプ(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、組織タイプ(中小企業および大企業)、エンドユーザー産業(製造、教育、小売、輸送・物流、ヘルスケア、BFSI、テレコム・IT、政府・公共部門)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)で提供されています。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| サービスとしてのインフラ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| サービスとしての機能(FaaS) |

| 中小企業(SME) |

| 大企業 |

| BFSI(銀行・金融サービス・保険) |

| 製造 |

| 小売および電子商取引 |

| ヘルスケアおよびライフサイエンス |

| テレコムおよびIT |

| 政府および公共部門 |

| 輸送および物流 |

| その他 |

| コアコンピュートとストレージ |

| アナリティクスとビッグデータ |

| AI / MLおよび生成AI |

| ビジネスアプリケーション(ERP/CRM/HR) |

| ディザスタリカバリとバックアップ |

| コラボレーションと生産性 |

| 展開モデル別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| サービスタイプ別 | サービスとしてのインフラ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) | |

| サービスとしてのソフトウェア(SaaS) | |

| サービスとしての機能(FaaS) | |

| 組織規模別 | 中小企業(SME) |

| 大企業 | |

| 業種別 | BFSI(銀行・金融サービス・保険) |

| 製造 | |

| 小売および電子商取引 | |

| ヘルスケアおよびライフサイエンス | |

| テレコムおよびIT | |

| 政府および公共部門 | |

| 輸送および物流 | |

| その他 | |

| ワークロード別 | コアコンピュートとストレージ |

| アナリティクスとビッグデータ | |

| AI / MLおよび生成AI | |

| ビジネスアプリケーション(ERP/CRM/HR) | |

| ディザスタリカバリとバックアップ | |

| コラボレーションと生産性 |

レポートで回答される主要な質問

2026年のインドクラウドコンピューティング市場の現在の規模は?

インドクラウドコンピューティング市場規模は2026年に268億4,300万USDです。

市場はどのくらいの速さで成長すると予想されますか?

市場価値は2031年までに688億2,000万USDに達すると予測されており、予測期間(2026年〜2031年)中に年平均成長率21.10%を反映しています。

最も速く成長している展開モデルはどれですか?

ハイブリッドクラウド構成は、企業がコンプライアンスとパフォーマンスのニーズのバランスを取る中で、年平均成長率27.20%で拡大しています。

最も高い成長が見込まれる業種はどれですか?

ヘルスケアおよびライフサイエンスが2031年にかけて予測年平均成長率28.10%でリードしており、遠隔医療とAI診断に牽引されています。

最もデータセンター投資を集めている地域はどこですか?

南部地域、特にハイデラバードとチェンナイが大規模なハイパースケールコミットメントを集めており、年平均成長率24.10%で成長すると予測されています。

ソブリンクラウドの取り組みは採用にどのような影響を与えていますか?

インド準備銀行主導のローカライゼーション規則が、スケーラブルなサービスとともに規制コンプライアンスを提供する国内クラウドリージョンへの需要を促進しています。

最終更新日: