韓国データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

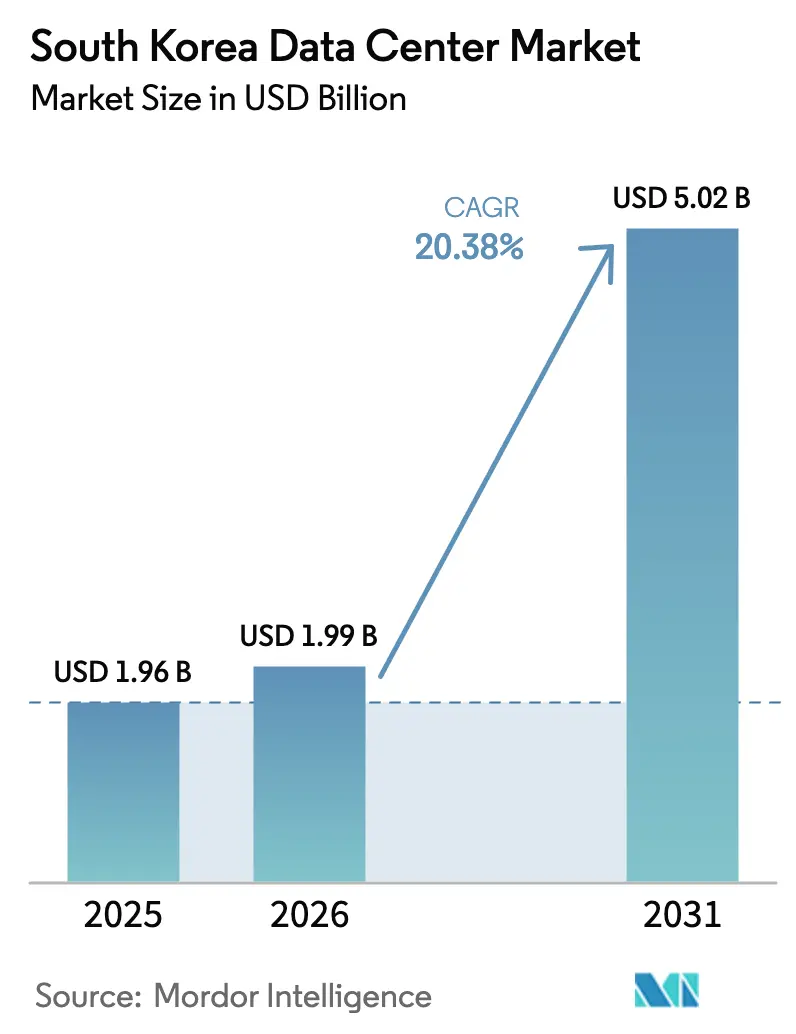

| 基準年の市場規模 (2025) | 1.96 十億米ドル |

| 市場規模 (2026) | 1.99 十億米ドル |

| 市場規模 (2031) | 5.02 十億米ドル |

| 成長率 (2026 - 2031) | 20.38% CAGR |

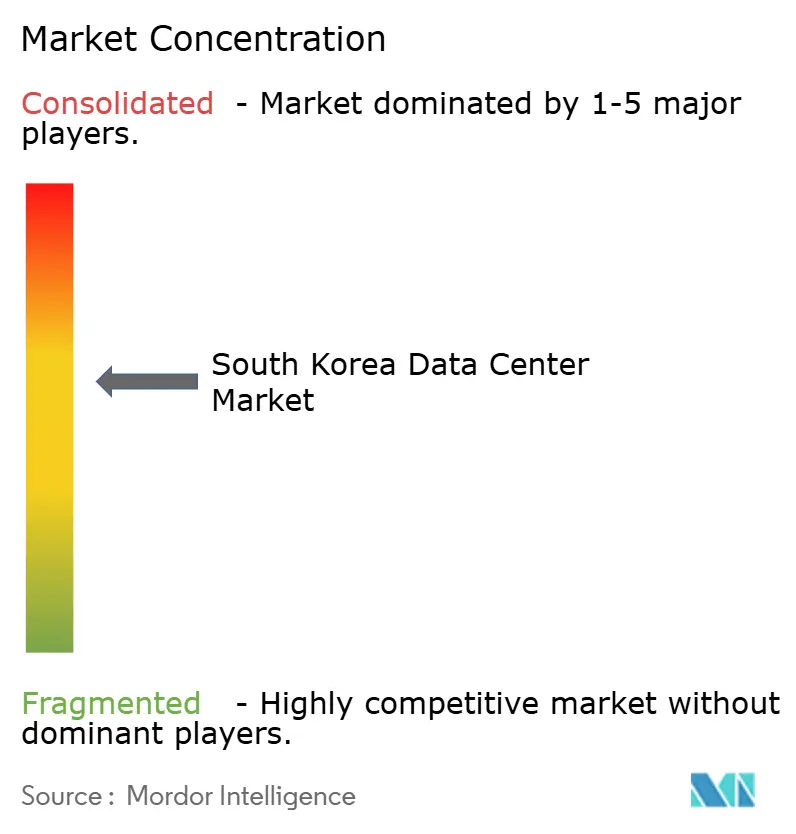

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国データセンター市場分析

韓国データセンター市場は2025年に16億5,000万米ドルと評価され、2026年の19億9,000万米ドルから2031年には50億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は20.38%です。ITロード容量の観点では、市場は2025年の1,960メガワット(千メガワット)から2030年には6,320メガワットへと成長し、予測期間(2025年~2030年)中のCAGRは26.29%と予測されています。市場セグメントのシェアおよび推計はMWで算出・報告されています。北東アジアのAIインフラハブとしてのソウルの役割、政府による包括的な税制優遇措置および直接PPA改革、そして数十億米ドル規模のハイパースケール投資発表が相まって、容量展開を加速させています。事業者は高度な冷却技術、高密度電力供給、および再生可能エネルギー調達に多額の投資を行い、運営費の抑制に取り組んでいます。全国的な5Gカバレッジ、オープンバンキング義務化、および韓国が誇るKコンテンツの輸出急増がそれぞれワークロードをコンプライアンス対応かつ低遅延に最適化された施設へと押し進め、需要をさらに拡大させています。政策・資本・テクノロジーが収束し、デジタルインフラを戦略的ユーティリティとして位置づけることで、韓国データセンター市場はアジア太平洋地域の大半の同業市場を上回るペースで拡大しています。

主要レポートのポイント

- データセンター規模別では、大規模施設が2025年の韓国データセンター市場規模の40.72%を占め、中規模施設は2031年までに26.95%のCAGRで成長する見込みです。

- ティア規格別では、ティア3インフラが2025年の韓国データセンター市場規模の52.15%のシェアを占め、2031年まで27.15%のCAGRで拡大を続けています。

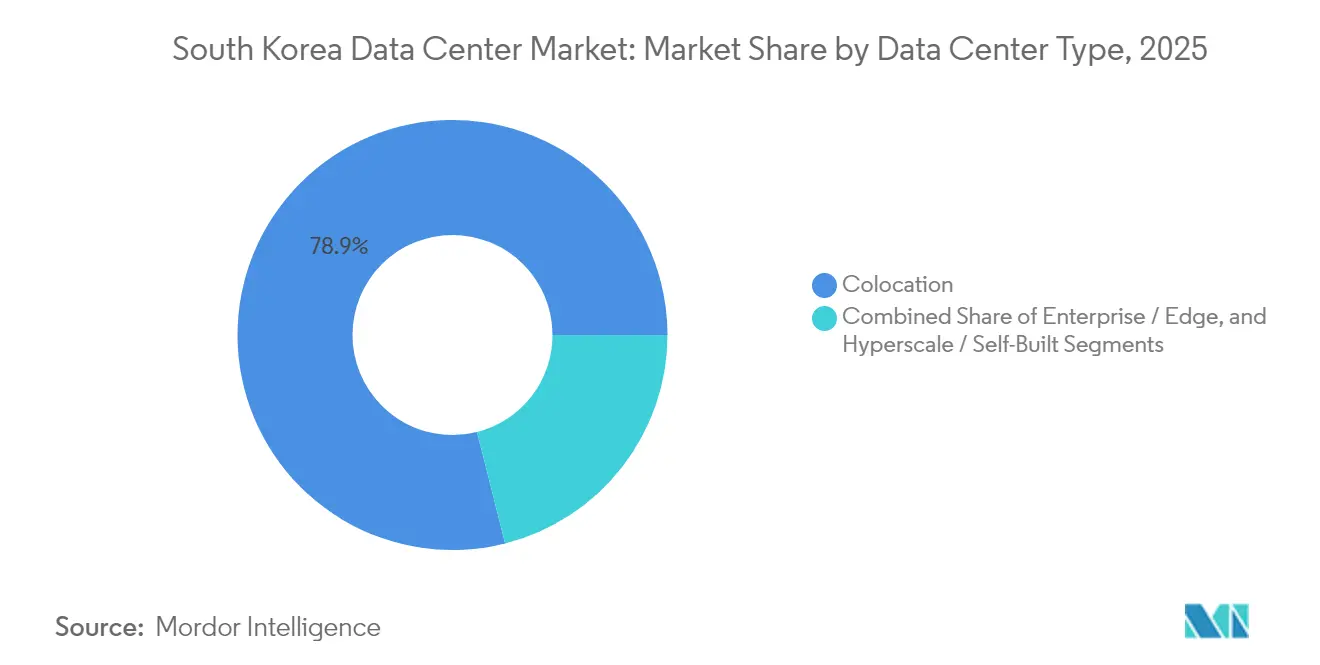

- データセンタータイプ別では、コロケーションが2025年の韓国データセンター市場シェアの78.94%をリードし、ハイパースケール展開は2031年まで29.10%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2025年の韓国データセンター市場において49.10%の収益シェアを占め、BFSIワークロードは2031年まで最速の26.85%のCAGRを記録する見込みです。

- ホットスポット別では、ソウルが2025年の韓国データセンター市場シェアの52.10%を維持し、釜山は2031年まで最高の27.55%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ハイパースケールクラウドおよびAI構築の急増 | +8.2% | 国内全体、ソウルおよび釜山に集中 | 中期(2~4年) |

| 政府の税制優遇措置およびRE100ロードマップ支援 | +4.1% | 国内全体、経済自由区域で強化 | 長期(4年以上) |

| 5G主導のデータトラフィックの爆発的増加 | +3.8% | 国内全体、都市部優先 | 短期(2年以下) |

| デジタルバンキング(オープンバンキング)展開の加速 | +2.9% | 国内全体、ソウル金融地区を中心に | 中期(2~4年) |

| 再生可能エネルギーのPPAによる運営費削減 | +2.7% | 国内全体、沿岸部を優先 | 長期(4年以上) |

| Kコンテンツ(K-POP、ゲーム、OTT)によるトラフィックの急増 | +2.1% | 国内全体、ソウルのコンテンツハブ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

ハイパースケールクラウドおよびAI構築の急増

SKテレコム、Amazon Web Services、およびデジタル・リアルティによるギガワット規模のコミットメントが、70kWラックを冷却しトリプルフィード電力レジリエンスを提供できる目的構築型AIキャンパスを重視することで、韓国データセンター市場を再形成しています。3GWの容量を提供するための350億米ドルの投資誓約などの資本配分は、AIがデータセンターを商業不動産投資から国家の中核インフラへと格上げしていることを示しています。グミにあるサムスンSDSの新規GPUサイトを含むソウル以外の施設は、遅延を削減しながら国家的な冗長性を強化する新興の分散型トポロジーを示しています。目的構築型AIホールはますます液冷およびリアドア浸漬システムを採用しており、PUE目標を1.2未満に抑え、コスト管理と持続可能性の目標を整合させています。これらのトレンドは総体として、韓国データセンター市場をアジアのAIコンピューティング競争における主要な戦場として位置づけています。

政府の税制優遇措置およびRE100ロードマップ支援

強化された外国直接投資規則は、指定ゾーンのデジタルインフラプロジェクトに対して最大75%の現金交付金および7年間の税制優遇措置を提供しています。同時に、2022年の電気事業法改正により、事業者はKEPCO(韓国電力公社)の単一買取モデルを回避して再生可能エネルギーの直接PPAに署名できるようになり、料金の予測可能性を確保することができます。財政的優遇措置とグリーンエネルギーへのアクセスという二重のインセンティブが、メガワット規模の構築における投資回収期間を短縮します。多国籍企業は、このフレームワークを、2027年以降に排出量取引制度(ETS)が強化されることが予定されている炭素価格動向に対する信頼できるヘッジとして捉えています。これらの措置が組み合わさることで、グローバルなハイパースケーラーが事前に容量を確保するよう促し、韓国データセンター市場のサプライパイプラインを加速させています。

5G主導のデータトラフィックの爆発的増加

全国的な5Gは2024年までに3,611万件の契約を達成し、都市中心部での平均速度は1Gbpsを超えています。[1]Tae-gyu Kim, "Korea rushes to construction AI data centers," UPI, UPI.COM高精細ストリーミング、AR/VR、および産業用プライベート5Gネットワークからのトラフィック急増が従来のサーバーホールを圧迫し、通信事業者は無線エッジに近いコンピューティングリソースを配置せざるを得なくなっています。SKテレコム自身のデータトラフィックの成長は年間2.49テラワット時(TWh)を消費しており、エネルギー面での課題を浮き彫りにしています。地方都市に配置されたエッジ対応の3~10MW施設は、10ミリ秒以下という厳格な往復遅延要件に応えています。需要が拡大するにつれ、韓国データセンター市場は好循環の恩恵を受けます。5Gサービスはより多くの地域コンピューティングを必要とし、それがさらなるデータ中心のアプリケーション革新を促進します。

デジタルバンキング展開の加速

オープンバンキング規制および電子金融取引法の改正は、コアバンキングデータの国内ホスティングを義務付け、BFSIテナントをISMS認証済み施設に誘導しています。デジタル・リアルティのICN10ホールを選定したカカオバンクは、70kWラックと液冷補助システムを採用しており、フィンテック企業が密度とコンプライアンスの両方を重視していることを例示しています。[2]編集部「カカオバンク、次世代バンキングに向けてAIに全面参入」CDOTrends, CDOTRENDS.COMデジタル資産市場における1秒あたりの取引処理数の閾値が同期レプリケーションの需要を追加的に発生させ、ティア3需要をさらに押し上げています。インターネット普及率が97%を超える中、APIトラフィックの増加がコンピューティング量を複利的に増大させ、BFSIが韓国データセンター市場において最も成長速度の速いワークロード垂直市場であり続けることを保証しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い電気料金と炭素価格リスク | -3.4% | 国内全体、工業地域への影響が最大 | 中期(2~4年) |

| ソウル首都圏における適切な土地・電力の不足 | -2.8% | ソウル首都圏 | 短期(2年以下) |

| 新規許可を遅延させる系統再生可能エネルギーのボトルネック | -2.1% | 国内全体、沿岸部を優先 | 長期(4年以上) |

| 設備投資を増大させる厳格な耐震・構造基準 | -1.9% | 国内全体、地震帯でより大きな影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い電気料金と炭素価格リスク

韓国の63.6%という化石燃料電力ミックスにより、2022年のLNG危機の際に事業者は22兆韓国ウォンの追加コストにさらされました。[3]Michelle Kim, "South Korea's fossil fuel-oriented power mix cost an additional USD 170bn," IEEFA, IEEFA.ORGKEPCO(韓国電力公社)の負債が202兆韓国ウォンを超えることで系統アップグレード予算が制限され、100MWキャンパスに必要な大電流フィーダー展開が遅延しています。炭素課徴金は2022年の1kWhあたり7.3韓国ウォンから2023年には9韓国ウォンに上昇し、2026年の第3フェーズETSの強化によりさらに引き上げられます。PPAは露出リスクを軽減しますが、現行規則では直接契約を利用する際に事業者がREC(再生可能エネルギー証書)を保持することを禁じており、スコープ2報告の恩恵が弱まっています。これらの動向は、改革によりバンドルREC移転が認められない限り、韓国データセンター市場の予測CAGRから340ベーシスポイントを削減します。

ソウルにおける適切な土地・電力の不足

ソウルの520MWの稼働中インベントリにおける空室率は2024年に6%を下回り、デジタルメディアシティの地価は過去最高水準に達しました。送電制約により、新規80MW変電所には5年間のリードタイムが必要であり、都市部の遅延を重視するハイパースケールプロジェクトが遅延しています。そのため開発業者は釜山、金海、亀尾へと移行しており、これらの地域では工業団地が低地価と簡素な許認可を提供しています。ソウルからの再重点化は短期的な供給を抑制しますが、韓国データセンター市場に対してより健全な地理的分散を支援しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:中規模施設がエッジ展開を牽引

5~20MWの中規模サイトは低遅延接続への高まる需要を取り込み、大規模ホールが2025年の韓国データセンター市場シェアの40.72%を維持しているにもかかわらず、予測CAGRは26.95%で成長しています。インダストリー4.0、遠隔医療、ARアプリケーションを追求する企業は現在、純粋な規模よりも近接性を優先し、地方キャンパスへの設備投資を移行させています。

その結果、二層型供給戦略が生まれました。大規模キャンパスはAIトレーニング向けにソウルのメトロリング内に集中し、中規模サイトは地域消費に対応するために釜山、京畿道、忠清北道に分散しています。政府の経済自由区域インセンティブおよび事前承認済み土地区画が建設スケジュールを加速させています。2031年までに、中規模施設は韓国データセンター市場規模の18.92%を占めると予測されており、ハイパースケールコアを補完する不可欠なエッジ層を提供します。

ティア規格別:ティア3の優位性が可用性優先を反映

ティア3設計は2025年の韓国データセンター市場規模の52.15%を提供し、27.15%のCAGRで成長をリードし続けます。金融規制当局、クラウドサービスプロバイダー、およびゲームスタジオは電力と冷却の双方においてN+1冗長性をますます要求しています。

KBC-2018に基づく耐震弾力性義務がティア3のフォールトトレランス原則と自然に整合しており、新規建設の標準仕様としてティア3が採用されています。事業者は、ティア2ではBFSIまたはヘルスケアワークロードを獲得するためのリスク許容度が不足し、ティア4のプレミアムはほとんどのROIハードルを超えると認識しています。したがって、ティア3の技術的スイートスポットが韓国データセンター市場に期待される信頼性基準を支えています。

データセンタータイプ別:ハイパースケールの成長がコロケーションのリーダーシップに挑戦

コロケーションは2025年に78.94%の優勢な収益貢献を維持しましたが、ハイパースケールキャンパスは29.10%という最速のCAGRに向かっています。クラウドプロバイダーは、AIと分析の需要を満たすために複数年にわたる土地パイプラインと400G都市間ダークファイバールートを確保しています。

リテールコロケーションは価格圧力に直面していますが、コンプライアンスサービス、低コミットラック、およびクロスコネクトエコシステムによりシェアを守っています。ホールセールスイートはビルドトゥスーツ型ハイパースケールシェルへと境界が曖昧になりつつあり、垂直統合モデルへの転換を反映しています。この複合的なプロフィールにより、韓国データセンター市場は活発なキャリアニュートラル層と成長する単一テナントAIキャンパスの名簿の両方を維持しています。

エンドユーザー産業別:BFSIの加速がコンプライアンス需要を牽引

ITおよび通信ワークロードは2025年に49.10%のシェアを保持し、既存のファイバーバックボーンとネットワーク運用の専門知識を活用しています。しかし、オープンバンキング規制がBFSIアプリケーションを26.85%のCAGRへと押し上げており、デジタルバンク、証券会社、および暗号資産カストディサービスが認定済みの低遅延コロケーションを必要としています。

個人データのローカライゼーション、災害復旧、およびゼロトラストアーキテクチャに関する規制上の精査が、コンプライアンス対応データセンターをプレミアムプラットフォームとして位置づけています。メディア、製造業、および公共セクターのフットプリントはいずれも拡大していますが、BFSIがペースを設定しており、韓国データセンター市場における金融中心のポジショニングを強化しています。

地理的分析

ソウルは比類のないファイバー密度と金融取引会場への近接性により、韓国データセンター市場の半分以上の設置容量を持つアンカーとして機能し続けています。しかし、電力上限と不動産プレミアムが新規建設を遅らせており、都市中核部の成長に構造的な上限をもたらしています。京畿道とインチョンの第二環状郊外はある程度の緩和を提供していますが、2027年に系統フィーダー需要の合計が変電所アップグレードを超えた際に同様の高電圧制約に直面します。

釜山の台頭は意識的な再均衡化戦略を反映しています。地域の経済自由区域(FEZ)は許認可を9ヶ月以内に合理化し、港湾に隣接する工業地帯はそれぞれ150MVAに対応可能な二重フィード変電所を供給しています。1.2GWの計画中の洋上風力PPAはハイパースケールの持続可能性目標と整合しています。間もなく開通予定のJAKOケーブルは、釜山拠点のテナントに対して太平洋横断遅延を最大12ミリ秒削減し、ソウルに対する魅力的な代替手段を提供します。

二大都市圏の外では、亀尾、大田、蔚山などの地方都市が製造業クラスターと共置された目的構築型エッジノードを擁しています。これらの3~10MW展開はPLCサイクルタイムを短縮し、自動運転車のV2X試験を支援し、スマートポート分析に対応しています。総体として、この分散型トポロジーは国家的なレジリエンスを強化し、韓国データセンター市場の多様化した需要像を支えています。

競合環境

韓国のデータセンター市場は中程度の集約を示しており、上位5社の事業者が稼働中ITロードの約44%を占めています。既存の通信事業者であるKT Corporation、SKテレコム、LG Uplus Corpはレガシーダークファイバーと規制上の精通度を収益化しており、グローバルなハイパースケーラーは有機的な構築と合弁事業を加速させています。SKテレコムによる2024年のSAPEONとリベリオンズの合併は、国内でAIチップを確保することを目指した垂直統合を強調しており、サプライチェーンリスクを削減しています。

デジタル・リアルティ、エクイニクス、Naver Cloudは、単一テナントのハイパースケールキャンパスとの差別化を図るために、オープンピアリングとコンプライアンス認証を中心としたキャリアニュートラル戦略を追求しています。MegazoneCloudの計画されている70億米ドルの新規株式公開(IPO)は、マルチクラウドワークロードを最適化するクラウドマネージドサービスのブリッジに対する投資家の意欲を示しています。技術的差別化はますます高度な冷却技術を中心に展開しています。デジタル・リアルティのICN10は70kWラックをサポートするために空冷補助液冷ループを導入し、KT CorporationはAI推論クラスターにリアドア浸漬冷却を展開しています。

パートナーシップが市場開拓戦術を支配しています。KT CorporationとパランティアのアライアンスはDFENSEおよび金融顧客向けのデータ分析サービスを追加しています。LG Uplus CorpはKコンテンツスタジオと協力してエッジノードを制作キャンパス内に埋め込み、パブリック交換所に到達する前にメディアトラフィックを取り込んでいます。資本集約度が高まるにつれ、小規模なプレイヤーはM&Aによる出口またはニッチなコンプライアンスプレイを模索しており、韓国データセンター市場においてバーベル型の競争構造を強化しています。

韓国データセンター産業リーダー

LG Uplus Corp

KT Corporation

Naver Corporation

Amazon Web Services, Inc.

Google LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:韓国は全国的にAIデータセンター建設を加速させ、再生可能エネルギーのPPAと合理化された許認可を組み合わせてGPUキャンパスの早期着工を促進しました。

- 2025年3月:KT Corporationはパランティアのワールドワイドパートナーエコシステムに参加し、2025年第2四半期に金融および防衛向けセキュアクラウドソリューションの提供開始を計画しています。

- 2025年2月:カカオバンクはデジタル・リアルティのICN10ホールにAIラボを開設し、言語モデルのトレーニングに70kWラックと液冷を活用しています。

- 2024年11月:SKテレコムはギガワット規模のAIデータセンターの計画を発表し、韓国最大の単一事業者によるGPUインフラへのコミットメントとなりました。

韓国データセンター市場レポートの範囲

釜山、大ソウル圏はホットスポットのセグメントとしてカバーされています。大規模、超大規模、中規模、メガ、小規模はデータセンター規模のセグメントとしてカバーされています。ティア1および2、ティア3、ティア4はティアタイプのセグメントとしてカバーされています。未利用、利用済みは吸収のセグメントとしてカバーされています。| 大規模 |

| 超大規模 |

| 中規模 |

| メガ |

| 小規模 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| 電子商取引 |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| ソウル |

| 釜山 |

| 韓国のその他の地域 |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ | |||

| 小規模 | |||

| ティア規格別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよびITES | |||

| 電子商取引 | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | ソウル | ||

| 釜山 | |||

| 韓国のその他の地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器によって消費されるエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がリースアウトされた程度を示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。利用率またはリースアウト容量とも呼ばれます。

- 高床スペース - 床上に設置された高架スペースです。元の床と高架床の間のギャップは、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この配置は適切な配線と冷却インフラの確保を支援します。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000以上、または高床スペース(RFS)が225,001平方フィート以上。超大規模データセンター:ラック数が3,001~9,000、またはRFSが75,001~225,000平方フィート。大規模データセンター:ラック数が801~3,000、またはRFSが20,001~75,000平方フィート。中規模データセンター:ラック数が201~800、またはRFSが5,001~20,000平方フィート。小規模データセンター:ラック数が200以下、またはRFSが5,000平方フィート以下。

- ティアタイプ - アップタイムインスティテュートによると、データセンターはデータセンターインフラの冗長設備の習熟度に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されています。

- コロケーションタイプ - このセグメントは、リテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されています。分類は潜在的な顧客にリースアウトされるITロードの量に基づいて行われます。リテールコロケーションサービスのリース容量は250kW未満。ホールセールコロケーションサービスのリース容量は251kWから4MW。ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドユーザー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、電子商取引、通信、製造業が調査対象市場における主要なエンドユーザーです。範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却、電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器によって消費されるエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度リースアウトされているかを示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。利用率またはリースアウト容量とも呼ばれます。 |

| 高床スペース | 床上に設置された高架スペースです。元の床と高架床の間のギャップは、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この配置は適切な配線と冷却インフラの確保を支援します。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンターのサーバールーム内の温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列間の開放スペースです。この開放スペースは、サーバールーム内の最適温度(20~25℃)を維持するために重要です。サーバールーム内には主にホット通路とコールド通路の2つの通路があります。 |

| コールド通路 | ラックの前面が通路に向いている通路です。ここでは、冷却空気が通路に向けて供給され、ラックの前面に入り温度を維持します。 |

| ホット通路 | ラックの背面が通路に向いている通路です。ここでは、ラック内の機器から放散される熱がCRACの排気口に向けられます。 |

| クリティカルロード | データセンター運営にとって稼働時間が重要なサーバーおよびその他のコンピューター機器を含みます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)によって計算されます。PUEが1.2~1.5のデータセンターは非常に効率的とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 停電や機器障害が発生した場合にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄積することで、商用電源が遮断された場合でもIT機器への電力供給を継続する装置です。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに配置され、無停電電源供給を確保してダウンタイムを防ぎます。データセンター施設にはディーゼル発電機が設置されており、通常、障害を防ぐために48時間分のディーゼルが施設内に備蓄されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器の設定を示します。4つのコンポーネントごとに1つの追加ユニットがある場合、データセンターはN+1とみなされます。例えば、データセンターに4つのUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1つ必要となります。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に障害した場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| インロウ冷却 | 列内のラック間に設置された冷却設計システムで、ホット通路から温風を引き込み、コールド通路に冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運営を維持するための準備態勢を決定します。データセンターが非冗長(N)の電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(電力グリッドから)を持つ場合、ティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターが冗長な電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合、ティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターをティア3データセンターと呼びます。この施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な障害に対して耐性があります。ティア3データセンターの稼働率は99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源を持ち、障害発生時にフォールトトレラントとなり、中断のない運営を保証します。ティア4データセンターの稼働率は99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 床面積が5,001~20,000平方フィート、または設置可能なラック数が201~800のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 床面積が20,001~75,000平方フィート、または設置可能なラック数が801~3,000のデータセンターは大規模データセンターに分類されます。 |

| 超大規模データセンター | 床面積が75,001~225,000平方フィート、または設置可能なラック数が3,001~9,000のデータセンターは超大規模データセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)が利用します。 |

| ホールセールコロケーション | 容量要件が250kWから4MWの顧客を指します。これらのサービスは主に中堅から大企業が利用します。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、OTTプレイヤー(Netflix、Hulu、HBO+など)から生じます。 |

| モバイルデータ速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されるキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く、5Gが最も高速です。 |

| ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続でつなぐため、全国に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | 1ヶ月間にスマートフォンユーザーが消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用と商業用の両方に使用されます。光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の陸揚げポイントに敷設された光ファイバーケーブルです。このケーブルにより、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の点へ1秒あたり100~200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運営中に発生する二酸化炭素の排出量です。石炭、石油、ガスが主要な電力源であるため、この電力の消費が炭素排出に寄与します。データセンター事業者は施設から発生するカーボンフットプリントを削減するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場データに対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の包括的な全体像を生成するために、さまざまな階層と機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム