クラウド移行サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.38 兆米ドル |

| 市場規模 (2031) | 1.3 兆米ドル |

| 成長率 (2026 - 2031) | 27.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウド移行サービス市場分析

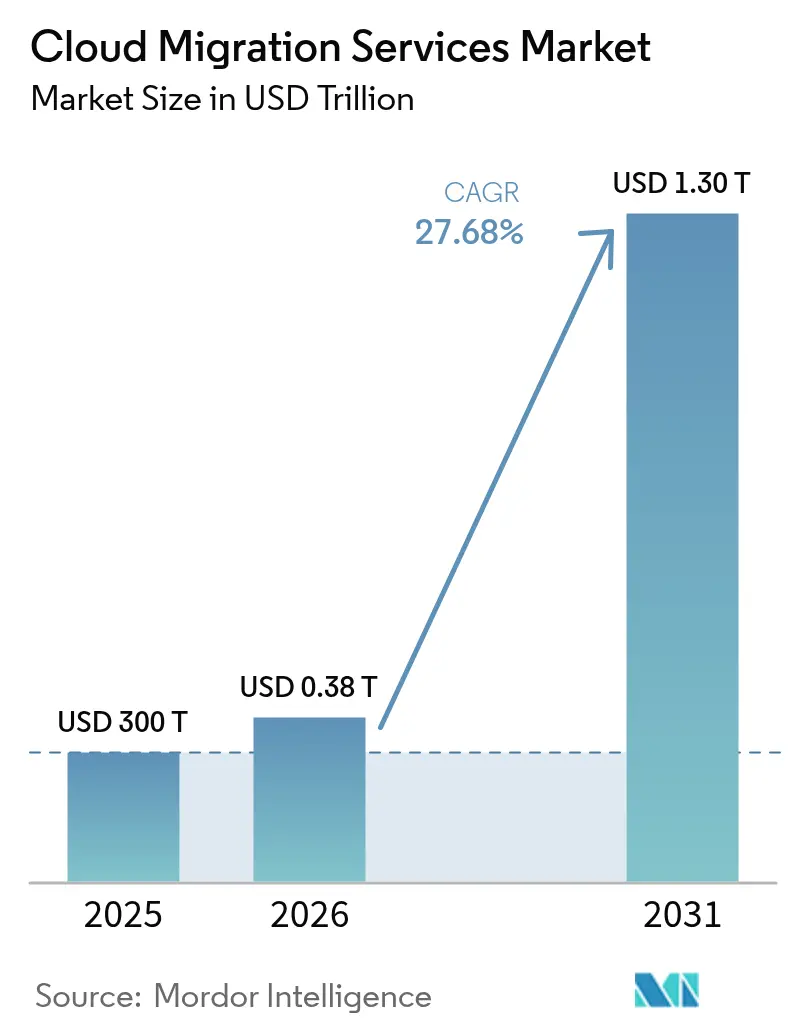

クラウド移行サービス市場規模は2025年に3,000億米ドルと評価され、2026年の3,830億4,000万米ドルから2031年には1兆2,994億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは27.68%です。この急速な上昇は、企業が資本集約型のオンプレミス資産から、より迅速なイノベーションサイクルと優れたコスト管理を可能にするスケーラブルなクラウド環境へと移行していることを反映しています。成長の勢いは、生成AIワークロードの加速、ハイブリッド戦略の拡大、クラウドネイティブアーキテクチャを優遇するスコープ3炭素報告義務の増大によって促進されています。パブリッククラウドはリーダーシップを維持していますが、企業がパフォーマンスとコンプライアンス・コスト最適化目標のバランスを取ろうとする中、ハイブリッドパターンが勢いを増しています。大企業は依然として最大の支出者ですが、自動化された移行ツールチェーンが技術的障壁を低下させるにつれ、中小企業(SME)がその差を縮めています。業界全体では、銀行・金融サービス・保険(BFSI)とヘルスケアが採用をリードしており、ハイパースケールプロバイダーとニッチな専門企業は、ベンダーロックインとエグレス料金への懸念の中でサービスポートフォリオの拡充を続けています。

主要レポートのポイント

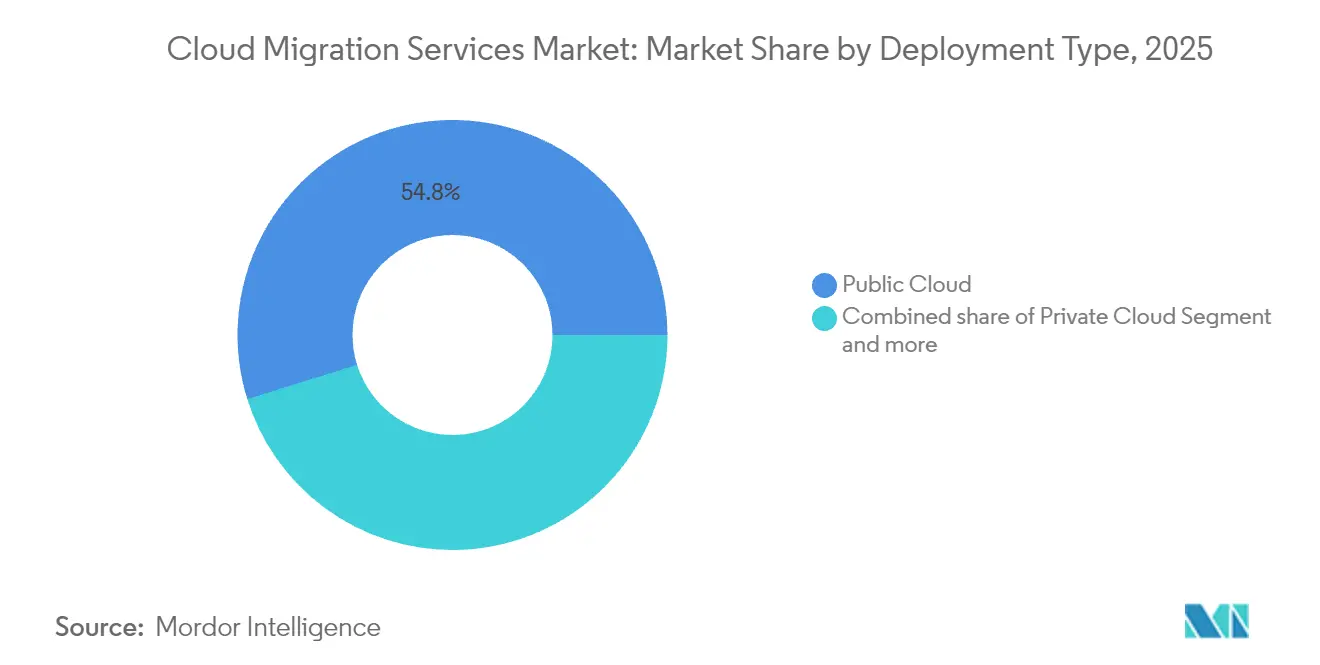

- 展開タイプ別では、パブリッククラウドが2025年のクラウド移行サービス市場シェアの54.82%を占め、ハイブリッドクラウドは2031年までに18.35%のCAGRで拡大する見込みです。

- 企業規模別では、大企業が2025年のクラウド移行サービス市場規模の61.20%のシェアを保有し、中小企業は2031年まで17.65%のCAGRで成長しています。

- サービスタイプ別では、サービスとしてのソフトウェア(SaaS)が2025年に46.10%の収益シェアでリードし、サービスとしてのプラットフォーム(PaaS)が2031年まで21.35%のCAGRで最も速く成長しています。

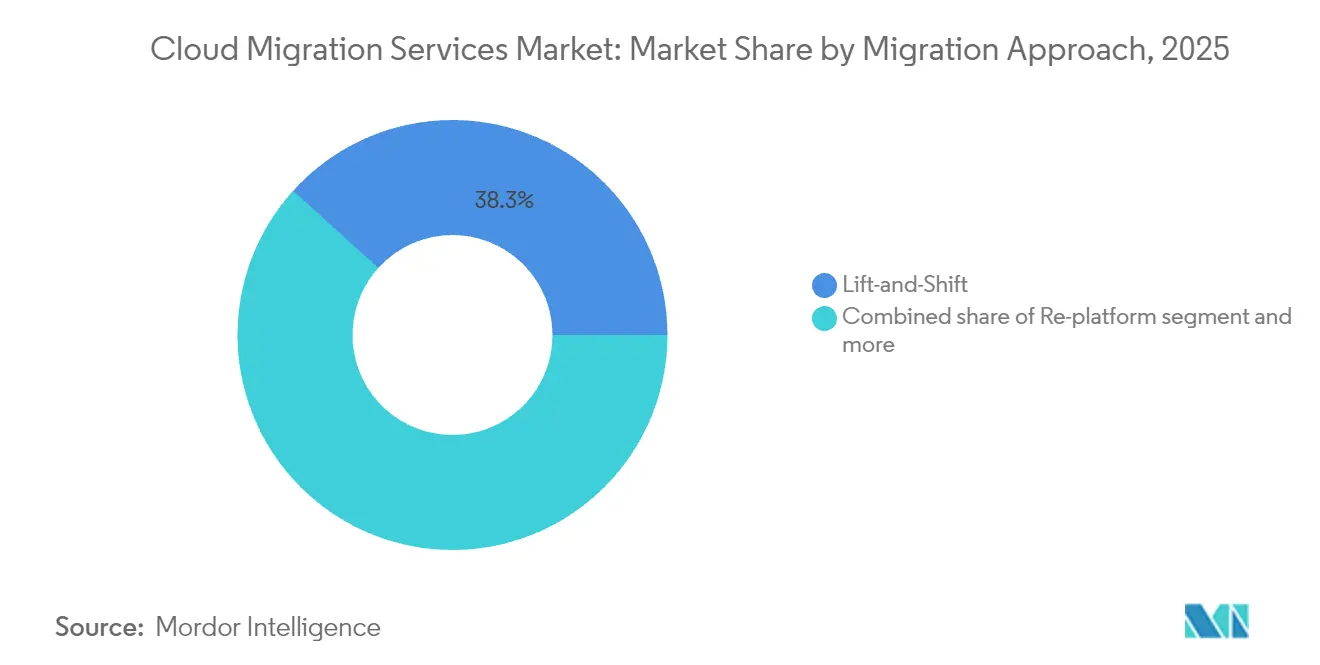

- 移行アプローチ別では、リフトアンドシフトが2025年の現在の活動の38.30%を占め、リファクタリング・再設計戦略は2031年まで22.35%のCAGRで拡大しています。

- エンドユーザー業種別では、BFSIが2025年のクラウド移行サービス市場シェアの24.30%を占め、ヘルスケアおよびライフサイエンスは2031年まで18.55%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に37.10%のシェアを獲得し、アジア太平洋地域は2031年まで18.15%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウド移行サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コスト効率とスケーラビリティの優位性 | +6.2% | グローバル | 中期(2~4年) |

| リモートワークおよびBYODの普及拡大 | +4.8% | 北米・欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 政府のデジタルトランスフォーメーション資金 | +3.1% | 北米、欧州、一部アジア太平洋市場 | 中期(2~4年) |

| ハイブリッド・マルチクラウドモデルの普及 | +2.9% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 生成AIによるリファクタリング推進 | +1.7% | 北米・欧州が早期採用、アジア太平洋地域が追随 | 短期(2年以内) |

| スコープ3炭素対応移行 | +1.2% | 欧州がリード、北米・アジア太平洋地域が採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド採用のコスト効率とスケーラビリティの優位性

企業は、資本集約的なハードウェア更新サイクルを排除し、オンデマンドでリソースを適正規模化することで、ワークロードをクラウドに移行した後に20〜30%の運用費用削減を実現し続けています。InfomartのB2Bプラットフォームのオラクルクラウドインフラストラクチャへの移行は、パフォーマンスの柔軟性を高めながらデータセンターコストを38%削減しました。弾力的なリソースプロビジョニングにより、組織は物理的なデータセンター環境で一般的な6〜12ヶ月の調達遅延なしに、予期しない需要急増に対応できるようになりました。インフラ維持から解放された予算は、競争上の差別化を高めるイノベーション施策へと再配分されています。これらの累積的なメリットにより、コスト合理化戦略は予測CAGRに対して最も高いプラスの影響を与えています。

リモートワークおよびBYODの普及拡大

ハイブリッドワークモデルが定着し、組織は場所やデバイスを問わず一貫したユーザーエクスペリエンスを保証するために、コラボレーションスイート、アイデンティティサービス、セキュリティコントロールをクラウドに移行しています。最近の調査では、ITリーダーの89%が分散チームをサポートするために2025年のクラウド支出を増加させる意向を示しています。BYODは境界セキュリティを複雑にし、クラウドネイティブ形式での実施が容易なゼロトラストアーキテクチャへと企業を誘導しています。その結果、移行はセキュアアクセスサービスエッジ、エンドポイント管理、あらゆる場所からの労働生産性を維持するリアルタイム分析レイヤーをますます包含するようになっています。このトレンドは、特に北米と欧州において、プロジェクトパイプラインに対して強力な短期的牽引力を発揮しています。

政府のデジタルトランスフォーメーション資金

公共部門の投資は大規模な移行を支え続けています。米国は2024年の連邦IT予算においてクラウド近代化に特化して83億米ドルを割り当てました。アラスカ州、ユタ州、バージニア州における同様の取り組みは、他の管轄区域が模倣する参照アーキテクチャを提供しています。欧州当局は同時に、データ居住性を維持しながらクラウド効率化の恩恵を享受するためのソブリンクラウドプログラムに資金を提供しています。予算はコンピューティング契約を超えて、人材のリスキリング、サイバーレジリエンス、コンプライアンスフレームワークを包含し、中期を通じて一貫した資金の流れを確保しています。

ハイブリッド・マルチクラウド戦略の普及

組織の84%がAIワークロードの配置を最適化するためにハイブリッドまたはマルチクラウド環境に依存しています。このモデルにより、企業はレイテンシに敏感なデータや規制対象データをユーザーの近くに保ちながら、分析のためにハイパースケールの弾力性を活用できます。ベンダーの多様化はロックインを防ぎ、交渉力を高めますが、管理の複雑さを増大させます。そのため、相互運用性の検証、ポリシー適用の自動化、異なるプラットフォーム間での可観測性の提供が可能なサービスプロバイダーへの需要が高まっています。このような専門知識の不足が続く中、このドライバーの影響は長期にわたって続きます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセキュリティおよび規制コンプライアンスリスク | -3.4% | グローバル、欧州および規制産業で高まる | 中期(2~4年) |

| レガシーアプリケーションの複雑性と相互運用性 | -2.1% | グローバル、製造業と金融業に集中 | 長期(4年以上) |

| クラウドエグレス料金の高騰 | -1.8% | グローバル、マルチクラウド戦略に影響 | 短期(2年以内) |

| ソブリンクラウド義務の中でのベンダーロックイン | -1.5% | 欧州がリード、アジア太平洋地域と一部北米へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよび規制コンプライアンスリスク

欧州企業は一般データ保護規則(GDPR)の規定とパブリッククラウドサービスモデルの調整に苦慮しており、グローバルな金融機関はクラウドデータフローを明示的に扱うことがほとんどない重複する管轄規則に対処しています。[1]Computing News Desk、「GDPRの課題がパブリッククラウドの採用を遅らせる」、computing.co.uk共有責任モデルは、暗号化、ログ記録、インシデント対応に関する説明責任をしばしば曖昧にします。場合によっては、ソブリンクラウドの要件により、組織はローカライズされたキャパシティに対してプレミアムを支払うか、オンプレミスインフラを維持することを余儀なくされ、移行タイムラインが延長されます。これらの要因は、特にヘルスケア、銀行、政府においてほぼすべての業界の成長を抑制しています。

レガシーアプリケーションの複雑性と相互運用性

数十年前のメインフレームおよびモノリシックアプリケーションは、クラウド環境で経済的に稼働するために大幅な再設計が必要です。日本航空は、大規模な近代化作業の後、自動化されたCOBOLからJavaへの変換ツールを使用して、IBMメインフレームからAWSへのマイレージプログラムシステムの移行を8ヶ月で完了しました。[2]TIS、「日本航空がAWSへのメインフレーム移行を完了」、tis.co.jpレガシーと新たに移行されたワークロード間の統合を維持することで並行稼働の複雑さが増し、コスト超過につながることがあります。レガシープラットフォームとクラウドネイティブ設計の両方におけるスキル不足がプロジェクトリスクをさらに拡大させ、この制約要因の影響を長期にわたって延長させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:ハイブリッド構成がイノベーションを牽引

ハイブリッド展開は最も急速に成長しており、企業がオンプレミスの低レイテンシ要件とパブリッククラウドのスケールのバランスを取る中、18.35%のCAGRで拡大しています。パブリッククラウドは、ハイパースケールプロバイダーの成熟したセキュリティ体制により、依然としてクラウド移行サービス市場シェアの54.82%を保有しています。エッジクラウド統合は、弾力的なバックエンド分析接続を維持しながらコンピューティングをユーザーに近づけており、将来のアーキテクチャが単一のワークフロー内で複数の実行環境を組み合わせることを示しています。これらのノード間でワークロード配置を調整できる移行専門家は引き続き高い需要があります。

企業はもはや展開を二者択一の選択とは見なしていません。金融機関はサブミリ秒のレイテンシのためにプライベートクラスターにトレーディングエンジンを配置しながら、コスト効率の高いパブリックバケットに規制報告をオフロードしています。ヘルスケアグループはオンサイトで画像データを処理し、匿名化されたセットをクラウドのAIパイプラインにルーティングしています。これらの細かい設計図は、クラウド移行サービス市場内でハイブリッドオプションがフットプリントを拡大し続ける理由を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業が採用を加速

大企業は2025年のクラウド移行サービス市場規模の61.20%を占め、複数年にわたる変革予算とグローバル展開を反映しています。しかし中小企業は、セットアップ時間を短縮し専門知識の閾値を下げるパッケージ化された移行ツールチェーンに後押しされ、17.65%のCAGRを示しています。クラウドプロバイダーは現在、フォーチュン500クライアント向けのホワイトグローブコンサルティングと中小企業向けの規範的テンプレートというようにオファリングをセグメント化し、マージンを損なうことなく対応可能な需要を拡大しています。

中小企業は、高コストの社内運用チームの採用を避けるためにSaaSへの置き換えとマネージドサービスに引き寄せられています。一方、大企業は数十の事業部門にわたる段階的な再設計を追求しており、多くの場合、ガバナンスとセキュリティの設計図を体系化するセンターオブエクセレンスチームによって支えられています。この二極化により、サービスベンダーは各コホートの予算サイクルとコンプライアンス義務に合わせた差別化されたゴートゥーマーケット戦略を維持する必要があります。

サービスタイプ別:PaaSが成長エンジンとして台頭

サービスとしてのソフトウェアは、定着した生産性およびCRMプラットフォームを反映し、2025年の収益の46.10%を占めてリードしました。しかし、サービスとしてのプラットフォームは、開発者がコンテナ化とマイクロサービスアーキテクチャに移行するにつれ、2031年まで21.35%のCAGRで成長すると予測されています。サービスとしてのインフラストラクチャは、OSレベルの制御を必要とするリフトアンドシフトワークロードの基盤として残っています。

PaaSの急増は、インフラ調達からアプリケーションライフサイクルの加速へのシフトを示しています。サーバーレス関数、マネージドKubernetes、自動化されたCI/CDパイプラインが現代のアプリ配信のベースラインを形成しています。移行エンゲージメントには、これらの抽象化を活用するためのコードリファクタリングがますます含まれるようになり、機能リリースサイクルを短縮し、運用コストを抑制しています。

移行アプローチ別:リファクタリングが戦略的優先事項として台頭

リフトアンドシフトは2025年のプロジェクト量の38.30%を占め、迅速なデータセンター撤退を必要とする組織に好まれています。しかし、リファクタリングおよび再設計の取り組みは、企業が長期的な効率を追求する中で22.35%のCAGRで拡大しています。リプラットフォームは、チームがデータベースやミドルウェアを変更しながらコアコードをそのままにする場合の妥協的な経路として残っています。SaaSによる置き換えは、人事や経費管理などのコモディティワークフローで成長を続けています。

生成AIを活用した近代化プラットフォームは、数百万行のコードを解析してリメディエーションタスクを抽出し、リファクタリング作業中の手作業を大幅に削減しています。NECによる「cotomi」AIとSAP S/4HANA Cloudの活用は、これらのツールチェーンの加速ポテンシャルを実証しました。予測期間にわたって、自動化されたリファクタリングは予算をリフトアンドシフトからクラウドネイティブ最適化へと傾けると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:ヘルスケアがデジタルトランスフォーメーションを加速

BFSIは2025年のクラウド移行サービス市場規模の24.30%を維持し、厳格な規制期限と激しいデジタルチャネル競争を反映しています。ヘルスケアおよびライフサイエンスは、電子健康記録の義務化と遠隔医療の拡大により、18.55%のCAGRに向けて最も速く動いています。小売業はピークシーズンのトラフィック処理のためにクラウドの弾力性に依存し、公共部門機関は安全な市民サービスポータルに投資しています。

製造業者はIoTフィードを予測資産保全モデルと統合し、スケーラブルな分析バックエンドを必要としています。エネルギー公益事業者はリアルタイムのグリッドバランシングのために分散した再生可能エネルギー資産をクラウドコントロールプレーンに接続しています。各業種は固有のコンプライアンスと統合タスクに直面しており、サービスプロバイダーは移行の学習曲線を平坦化する業界固有のアクセラレーターを構築するよう促されています。

地域分析

北米は2025年の支出の37.10%を獲得し、現在はAI最適化とマルチクラウドコストガバナンスに注力する早期採用者によって支えられています。米国は83億米ドルの近代化予算などの連邦クラウドプログラムを通じてリードし、カナダとメキシコは改善されたネットワークバックボーンを活用して採用を加速しています。地域全体で、組織は予測的なワークロード配置エンジンを統合して消費モデルを洗練させエグレス料金を抑制し、クラウド移行サービス市場の中核としての北米の地位を強化しています。

アジア太平洋地域は、州レベルのデジタルトランスフォーメーション資金とハイパースケーラーの投資に後押しされ、2031年まで18.15%のCAGRを記録すると予測されています。Microsoftは日本のデータセンター拡張に29億米ドルを充当し、日本のクラウド軌道への信頼を示しました。インドは2028年までに255億米ドルのクラウドセクターに向かっており、BFSI、小売、政府全体にわたる広範な近代化を反映しています。データローカライゼーション規則に支えられた中国の国内プロバイダーは、カスタマイズされたソブリンオファリングを通じて市場シェアを拡大し続けています。地域の多様な規制環境は、移行企業が対応しなければならないハイブリッドおよびマルチクラウド設計のパッチワークを形成しています。

欧州は着実な成長と厳格なデータ主権管理を組み合わせています。ドイツと英国は最大の採用者として残っていますが、フランスとスペインは国内ベンダーを強化するソブリンクラウドフレームワークを推進しています。GDPRの施行は、すべてのプロジェクトにわたって綿密な居住性マッピングと暗号化ガバナンスを義務付けています。その結果、ハイブリッド戦略が主流となり、機密性の高いワークロードを国内に留めながら、分析とAIタスクがスケーラブルな地域ノードを活用できるようにしています。このダイナミクスにより、欧州の移行プロファイルは予測期間を通じてコンプライアンス優先のアーキテクチャに強く結びついたままとなるでしょう。

競争環境

市場の構造的な様相は中程度に分散しています。Amazon Web Services、Microsoft Azure、Google Cloud Platformがほとんどの企業移行のバックボーンを構成していますが、業界固有のインテグレーターとブティックコンサルタントはレガシーおよび規制上の問題点を解決することで繁栄しています。Oracleは2028年度から年間300億米ドルを超える可能性のあるクラウド契約を確保し、企業コミットメントの規模を示しました。IBMの64億米ドルのHashiCorp買収はハイブリッドクラウド自動化の強化を目指し、HYCUなどの小規模プレーヤーはベンダーロックインへの懸念を和らげるためにデータモビリティプラットフォームを拡張しています。

戦略的テーマは、AI活用のリファクタリング、マルチクラウドポリシーオーケストレーション、エッジクラウドコンバージェンスを中心に収束しています。プロバイダーは、自動化されたコード変換、ゼロトラストセキュリティオーバーレイ、予測的コスト最適化エンジンを通じて差別化しています。専門企業は、ドメイン知識が規模を凌駕するメインフレーム近代化とヘルスケアコンプライアンスにおいて防御可能なニッチを切り開いています。汎用的なリフトアンドシフト作業では価格競争が激化していますが、規制対象ワークロードや大規模なリファクタリングを含むコンサルティングエンゲージメントはプレミアムマージンを維持しています。

ハイパースケーラーとグローバルシステムインテグレーターが能力のギャップを埋め大型案件の価値実現時間を短縮するためにニッチなツールを買収する中、M&Aの勢いは続くと予想されます。同時に、プロビジョニングとポリシー管理のためのオープンソースフレームワークが新規参入者の障壁を下げており、クラウド移行サービス市場は競争力を維持しながら上位層で徐々に統合が進んでいます。

クラウド移行サービス業界リーダー

Accenture plc

Amazon Web Services Inc.

Cisco Systems Inc.

Cognizant Technology Solutions Corporation

DXC Technology Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:TISは明電舎のディザスタリカバリサイトをオラクルクラウドインフラストラクチャに移行するのを支援し、Oracle Exadata Database Serviceを通じて安定性を維持しながらコストを50%削減しました

- 2025年7月:ZscalerはADKホールディングスがクラウドベースのITスタックに移行するのを支援し、20のオフィスにわたる3,000人のスタッフのヘルプデスク対応時間を50%短縮しました

- 2025年7月:Oracleは年間300億米ドル以上を提供すると予測される将来のクラウド契約を発表し、マルチクラウドデータベース収益は100%以上増加しました

- 2025年6月:InfomartはB2Bプラットフォームをオラクルクラウドインフラストラクチャに移行し、OCI GoldenGateレプリケーションを通じてデータセンターコストを38%削減しました。

グローバルクラウド移行サービス市場レポートの範囲

クラウド移行サービスは、アプリケーション、データ、その他のビジネス要素をクラウドコンピューティング環境に移動することを含みます。企業が実行できるクラウドサービス移行にはさまざまな種類があります。一般的なモデルの一つは、ローカルのオンプレミスデータセンターからパブリッククラウドへのデータとアプリケーションの転送です。しかし、クラウド移行は、あるクラウドプラットフォームまたはプロバイダーから別のプラットフォームへのデータとアプリケーションの移動(クラウド間移行として知られるモデル)を伴う場合もあります。本調査は、クラウド移行のためのパブリック、ハイブリッド、プライベートクラウドの採用トレンド分析と、グローバルな幅広いエンドユーザー業種への応用における市場ベンダーが提供するサービスの種類に焦点を当てています。市場推定は、地域全体の企業が利用するクラウド移行サービス(オンプレミスまたはレガシーインフラからクラウドへの移行)から生じる収益を示しています。

クラウド移行サービス市場は、展開タイプ(パブリック、プライベート、ハイブリッド)、企業規模(中小企業および大企業)、サービスタイプ(PaaS、IaaS、SaaS)、エンドユーザー業種(BFSI、ヘルスケア、小売、政府、ITおよび通信、製造、その他のエンドユーザー業種)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)での市場予測と規模を提供しています。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| マルチクラウド |

| 中小企業(SME) |

| 大企業 |

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| リフトアンドシフト(リホスティング) |

| リプラットフォーム |

| リファクタリング・再設計 |

| リプレース(SaaS代替) |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 政府および公共部門 |

| ITおよび通信 |

| 製造 |

| エネルギーおよび公益事業 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| 展開タイプ別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| マルチクラウド | |||

| 企業規模別 | 中小企業(SME) | ||

| 大企業 | |||

| サービスタイプ別 | サービスとしてのインフラストラクチャ(IaaS) | ||

| サービスとしてのプラットフォーム(PaaS) | |||

| サービスとしてのソフトウェア(SaaS) | |||

| 移行アプローチ別 | リフトアンドシフト(リホスティング) | ||

| リプラットフォーム | |||

| リファクタリング・再設計 | |||

| リプレース(SaaS代替) | |||

| エンドユーザー業種別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | |||

| 小売および電子商取引 | |||

| 政府および公共部門 | |||

| ITおよび通信 | |||

| 製造 | |||

| エネルギーおよび公益事業 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

レポートで回答される主要な質問

クラウド移行サービス市場の現在の価値はいくらですか?

クラウド移行サービス市場規模は2026年に3,800億米ドルであり、2031年までに1兆3,000億米ドルに達すると予測されています。

どの展開モデルが最も速く成長していますか?

ハイブリッドクラウドは、企業がレイテンシ、コンプライアンス、コスト目標に合わせてワークロード配置を調整する中、2031年まで18.35%のCAGRで成長をリードしています。

中小企業がクラウド移行サービスをますます採用している理由は何ですか?

自動化されたツールチェーンと段階的なサービスモデルが技術的障壁とコストを低下させ、中小企業がエンタープライズグレードの機能を獲得できるようにしながら、17.65%のCAGRを促進しています。

規制上の懸念はどのように採用を制約していますか?

GDPRなどのデータ主権義務がコンプライアンスを複雑にし、組織は移行タイムラインを遅らせるハイブリッドまたはソブリンソリューションを設計することを余儀なくされています。

生成AIは将来の移行にどのような影響を与えますか?

AIを活用したコード分析とリファクタリングツールが近代化の労力を削減し、2031年までに主流となると予想されるリフトアンドシフトからクラウドネイティブアーキテクチャへのシフトを加速しています。

どの地域が最も速く成長すると予想されますか?

アジア太平洋地域は、政府投資とハイパースケールキャパシティの拡大に後押しされ、2031年まで18.15%のCAGRを記録すると予測されています。

最終更新日: