韓国人工知能(AI)最適化データセンター市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

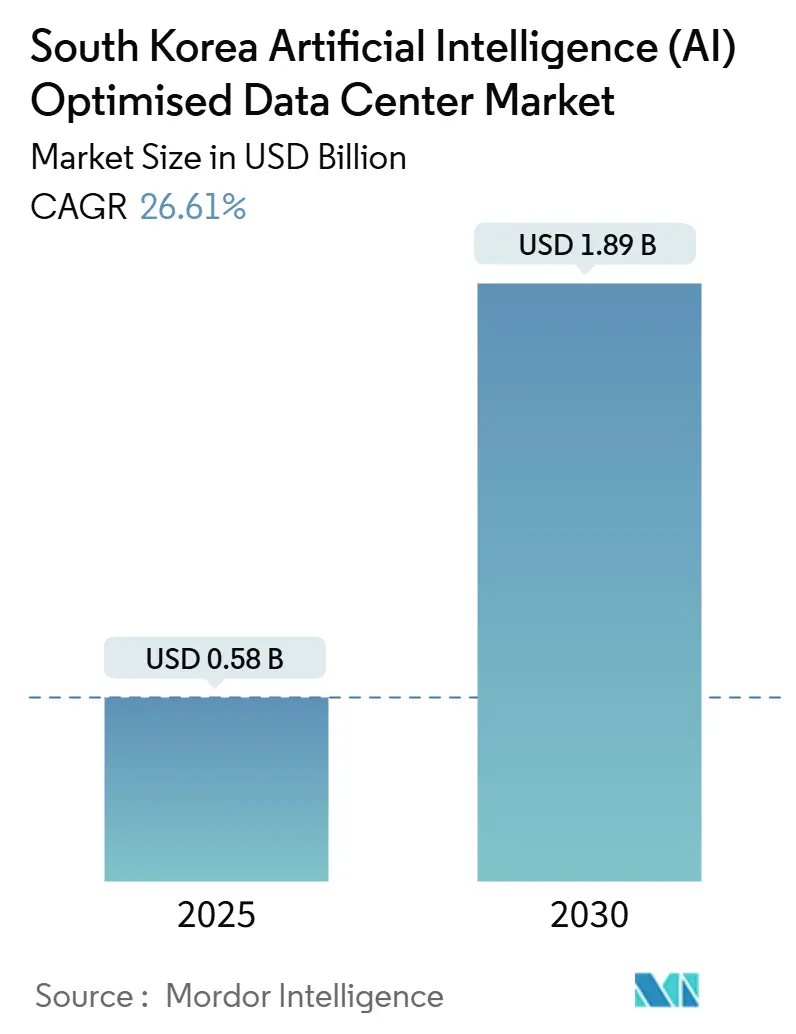

| 市場規模 (2025) | 0.58 十億米ドル |

| 市場規模 (2030) | 1.89 十億米ドル |

| 成長率 (2025 - 2030) | 26.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国人工知能(AI)最適化データセンター市場分析

韓国の人工知能データセンター市場規模は2025年に6億米ドル(5,800万米ドル)に達し、2030年までに18億9,000万米ドルに達すると予測されており、CAGRは26.61%を反映しています。公共部門の資金調達の急増、ハイパースケールクラウドの拡張、および全国的な5G普及が相まって、設備増強を加速させています。ストリーミング動画、オンラインゲーム、および生成AIサービスからのトラフィックの急速な増加により、稼働率が高水準に保たれる一方、事業者はレイテンシーに敏感なアプリケーション向けに地方都市へのエッジノードの展開を促進しています。デジタルニューディール政策に基づく政府のインセンティブにより、高密度液体冷却と再生可能エネルギー調達を組み込んだ新規建設施設の資金調達コストが低減されています。競争上の焦点は、ソウル・仁川回廊における電力割当の確保に集中しており、遊休工業施設の転用やグリーンエネルギープロジェクトとの共同立地など、創造的なサイト選定が促進されています。コロケーションGPUクラスターと併せてマネージドAIプラットフォームをバンドル提供する事業者は、収益の多様化を図り、顧客の粘着性を高めています。

主要レポートのポイント

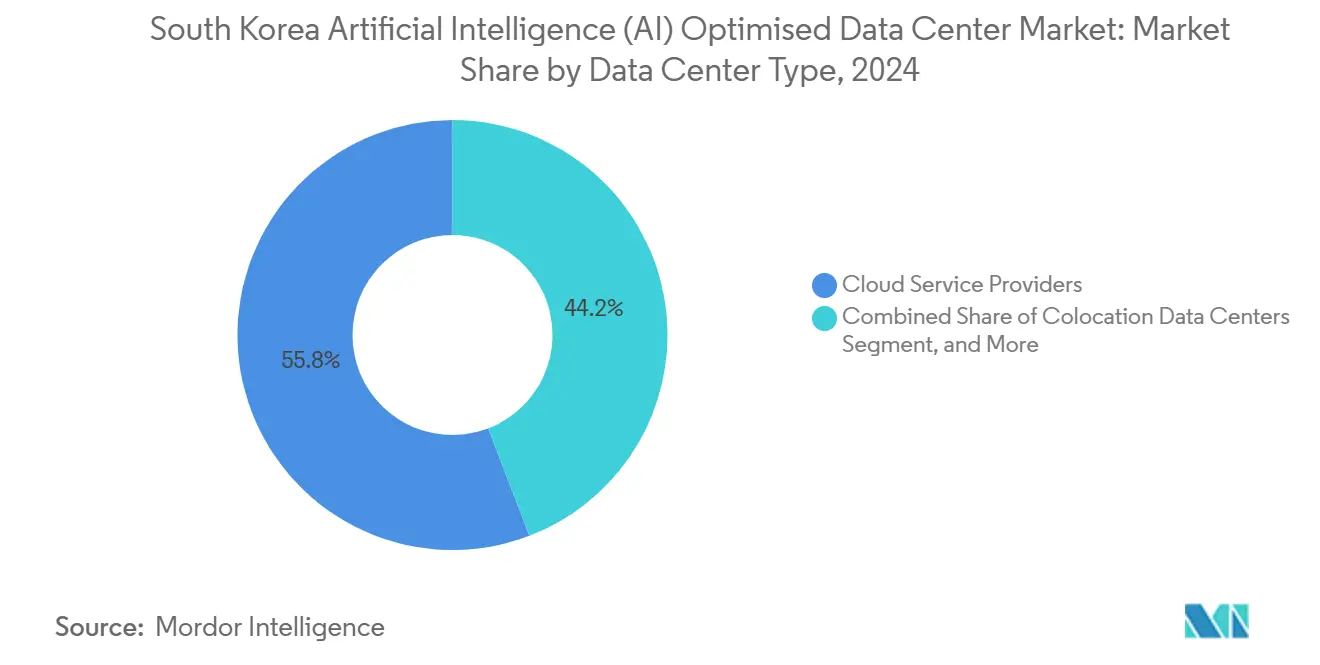

- データセンタータイプ別では、クラウドサービスプロバイダーが2024年の韓国人工知能データセンター市場シェアの55.82%を占めてリードし、コロケーションデータセンターは2030年にかけて28.23%のCAGRで拡大しています。

- コンポーネント別では、ソフトウェアが2024年の韓国人工知能データセンター市場規模の45.83%を占め、ハードウェアは2030年までに27.67%のCAGRで最も速く成長しています。

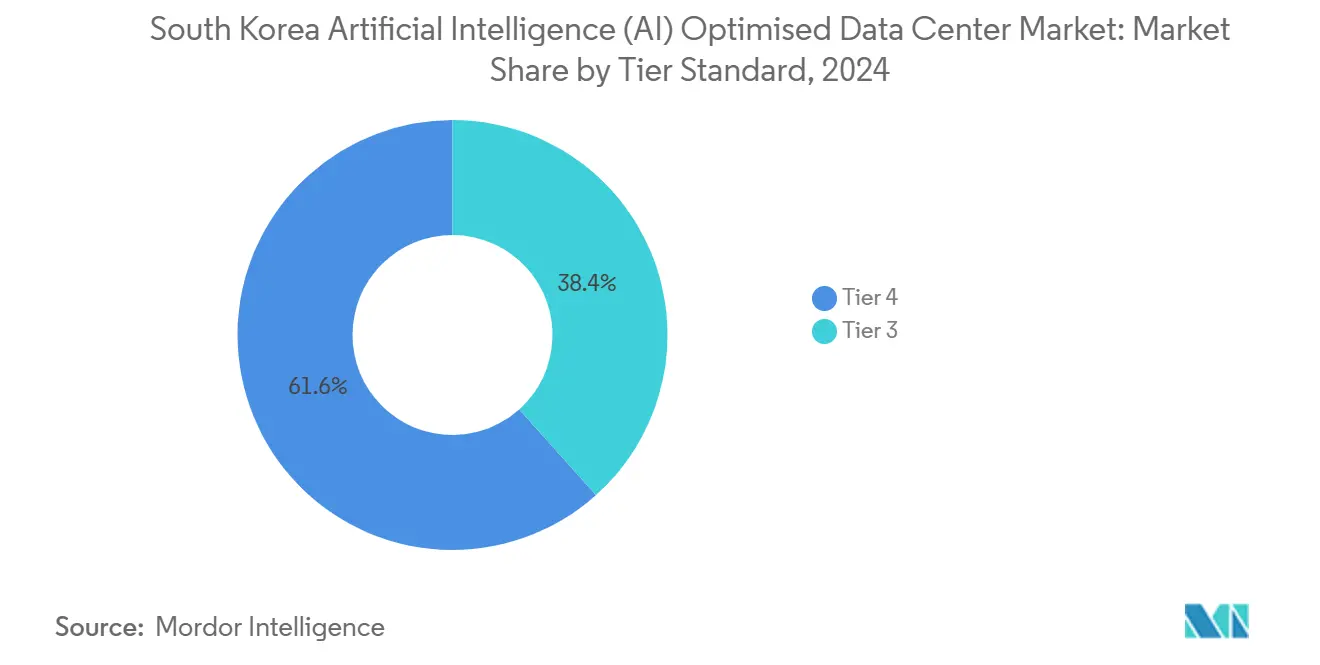

- ティア標準別では、ティアIV施設が2024年の韓国人工知能データセンター市場において売上シェアの61.63%を占め、ティアIII施設は2025年~2030年にかけて28.77%のCAGRで拡大すると予測されています。

- エンドユーザー別では、ITおよびITESが2024年の韓国人工知能データセンター市場において支出の33.82%を占め、インターネットおよびデジタルメディアは2030年にかけて27.45%のCAGRで拡大すると予測されています。

韓国人工知能(AI)最適化データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドコンピューティングおよびエッジコンピューティングサービスの急速な拡大 | +6.8% | 全国、ソウル・仁川回廊に集中 | 中期(2〜4年) |

| AI インフラ向け「デジタルニューディール」に基づく政府インセンティブ | +5.4% | 全国、釜山・光州・大邱の優先区域 | 長期(4年以上) |

| 5G主導のデータ消費とストリーミングトラフィックの急増 | +4.2% | 全国、都市圏での早期展開 | 短期(2年以内) |

| 自動運転車およびスマートファクトリーからの低レイテンシー需要の増大 | +3.7% | 蔚山・浦項・昌原の産業クラスター | 中期(2〜4年) |

| モジュール型AIデータセンター向け遊休工業サイトの転用 | +2.9% | 錆び付き地帯地域、特に京畿道 | 短期(2年以内) |

| 企業グリーンエネルギー電力購入契約(PPA)によるAIコンピュートハブの加速 | +3.6% | 再生可能エネルギーへのアクセスを有する沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドコンピューティングおよびエッジコンピューティングサービスの急速な拡大

企業はレガシーワークロードをハイパースケールクラウド環境に移行する一方で、リアルタイム推論のために工場や小売サイトにマイクロデータセンターを展開しています。クラウド移行率は前年比34%増加しましたが、同じ企業の41%が2024年にエッジノードを立ち上げ、ミッションクリティカルなプロセスのレイテンシーを10ミリ秒以下に抑えました。[1]サムスンSDS、「サステナビリティ・レポート2024」、samsungsds.com SK TelecomとAWSは蔚山に50MWの施設を統合し、訓練用GPUクラスターをホストしながら推論ワークロードをローカルエッジキャビネットに分散させており、韓国人工知能データセンター市場を形成するハイブリッドアーキテクチャを実証しています。個人情報保護法がソブリンクラウド支出をさらに支え、モデルがグローバルにオーケストレーションされている場合でも、機密データセットが国内に留まることを保証しています。

AI インフラ向け「デジタルニューディール」に基づく政府インセンティブ

16兆ウォンの景気刺激策は23%をAIコンピュートと接続性に充当しており、準拠プロジェクト向けの税制優遇、低利融資、および許認可の迅速化を創出しています。国家AIコンピューティングセンターなどの公共部門のアンカーテナントが、地方都市におけるグリーンフィールド建設のキャパシティを事前に確保し、リスクを軽減しています。規定のPUE(電力使用効率)目標を達成した事業者は追加補助金の資格を得られ、生涯設備投資額を6〜8%削減できます。[2]韓国開発銀行、「技術金融レポート」、kdb.co.kr その結果として生まれるプロジェクトパイプラインは、韓国人工知能データセンター市場が2030年まで継続的な二桁成長を達成するための基盤を整えています。

5G主導のデータ消費とストリーミングトラフィックの急増

5G普及率48%のもと、動画とゲームのトラフィックは2024年に3.8倍に増加し、第一世代の都市型データセンターを圧迫しました。コンテンツプロバイダーは、ユーザーの近くにGPUリソースを必要とするAI搭載キャッシングおよびアダプティブビットレートアルゴリズムに転換しました。eスポーツプラットフォームはラウンドトリップレイテンシー20ミリ秒以下を要求し、コンテンツデリバリーと推論アクセラレーターを組み合わせたメトロエッジ施設への投資を促しています。規制当局は厳格なネット中立性ルールを維持しており、事業者はピーク負荷を制限するのではなく、バックボーン容量を過剰に確保することを余儀なくされています。

自動運転車およびスマートファクトリーからの低レイテンシー需要の増大

現代自動車の自動運転フリートは車両1台あたり1時間に4テラバイトのセンサーデータを生成しており、5ミリ秒以内の障害物検知のために路側または工場レベルでの推論が必要です。サムスンのスマートファクトリーAI展開は、ラインの停止を避けるためにリアルタイムで欠陥を検出する組み込みラックに依存しています。ISO 27001およびIEC 62443への準拠は、処理済みデータをハイパースケールクラスターに同期して再訓練するエアギャップ型エッジアーキテクチャを促進しており、韓国人工知能データセンター市場における中央および分散型キャパシティの両方に対する需要を高めています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資および運営費用の要件 | -4.2% | 全国、ソウル首都圏で特に深刻 | 短期(2年以内) |

| エネルギーおよび水使用に関する厳格な環境規制 | -2.8% | 全国、都市部でのより厳格な施行 | 中期(2〜4年) |

| ソウル首都圏における電力グリッドの制約 | -3.1% | ソウル・仁川回廊、京畿道への波及 | 短期(2年以内) |

| AI最適化データセンター運用エンジニアの人材不足 | -2.6% | 全国、技術的役割に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資および運営費用の要件

ソウルのAIグレードホールの費用は1MWあたり1,200万米ドルであり、液体冷却ループ、冗長400Gbpsファブリック、GPUの調達プレミアムにより、従来施設比50%高くなっています。高密度ラックがエネルギー強度をレガシーシステム比40%高く押し上げる中、運営コストは上昇し、専門エンジニアの給与は30%のプレミアムが求められます。GPUシリコンへの輸入依存は、ウォン安の時期に部品表コストを最大20%押し上げる為替変動リスクを事業者にさらしています。

エネルギーおよび水使用に関する厳格な環境規制

冷却水消費量は1kWhあたり1.2リットルに上限が設けられており、初期コストを25%引き上げるドライクーラーおよび液浸タンクの採用を義務付けています。2026年からソウルの炭素制限によりPUEを1.3未満にすることが求められ、改修を余儀なくされるか、または操業上のペナルティリスクに直面します。環境影響評価はプロジェクトスケジュールに6〜12か月を追加し、コンサルティング費用として200〜300万米ドルを要するため、新規参入者の意欲を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:クラウドプロバイダーがハイブリッド変革をリード

クラウドサービスプロバイダーは2024年に55.82%の売上を維持して支配的地位を継続する一方、コロケーションセグメントは28.23%のCAGRで加速しています。この組み合わせは、企業がハイパースケール訓練クラスターと賃貸可能なエッジラックを組み合わせて、ソブリンティとスケーラビリティのバランスを取っていることを示しています。2024年には、新しいAIワークロードの67%が少なくとも2種類の施設タイプにまたがるハイブリッド展開を採用しました。[3]SK Telecom, "Cloud Strategy Report 2024", sktelecom.com コロケーション事業者は現在、レイテンシーに敏感なAI推論契約を引き付けるために、液体対応ライザーと400Gbpsリーフスパインファブリックを事前に設置しています。韓国人工知能データセンター市場は、企業がオンプレミスGPUポッドとクラウド仮想マシン間でシームレスなワークロードの移植性を好むにつれて進化し続けています。

マネージドホスティングは、データを完全に外部委託できない規制対象セクターにとって引き続き不可欠であり、エンタープライズクラスのホールでの緩やかな成長を持続させています。製造パーク内に設置されたエッジマイクロデータセンターは、市場の地理的分散を強調しています。韓国インターネット振興院のゼロトラストガイドラインも施設間の安全なリンクに対する需要を高め、韓国人工知能データセンター産業におけるマルチタイプ戦略の関連性を強化しています。

注記: 個別セグメントのセグメントシェアは、レポート購入時に入手可能です

コンポーネント別:ハードウェアアクセラレーションがインフラ刷新を牽引

ソフトウェアは2024年に支出の45.83%を維持し、オーケストレーションプラットフォームおよびAIフレームワークのライセンス料を反映していますが、すべての新しいホールがチップ1個あたり700Wを消費するGPUラックに移行するにつれて、ハードウェアは27.67%という最速のCAGRを記録しました。[4]NVIDIA, "H100 GPU Partnership Report", nvidia.com ハードウェアにおける韓国人工知能データセンター市場規模は2024年に2億米ドルを超え、高帯域幅メモリGPUおよび800Gbps光インターコネクトを背景に2030年までに3倍に増加すると予測されています。液体冷却の展開は、従来のチラープラントではなくインフラサブシステムへと設備投資の配分をシフトさせています。

ワークロードチューニングとキャパシティプランニングの専門知識を求める企業が増えるにつれて、プロフェッショナルサービスも拡大しています。コンサルティング契約には現在、エネルギー最適化、モデルパーティショニング、コンプライアンス評価が含まれており、ソフトウェアとサービスが単発のハードウェア購入を超えて収益化する方法を強調しています。ソブリンクラウドの要件が独自のアクセラレーター開発を促進しており、この傾向は韓国人工知能データセンター市場内のサプライチェーンを多様化させる可能性があります。

ティア標準別:エッジ需要がティアIIIの加速を牽引

銀行やSaaS大手がいまだに「ファイブナイン」の稼働時間を好むため、ティアIVは2024年に61.63%の売上を支配しました。しかし、ティアIIIキャパシティは28.77%のCAGRで拡大しており、主にエッジおよび産業用展開向けで、2N電力冗長性で十分であり、絶対的な復元力よりもレイテンシーが優先される用途に適しています。ティアIIIのより低い設備投資プロファイル(ティアIV比約40%低)は、ディーゼルバックアップアレイではなくGPU密度のアップグレードに予算を解放します。

韓国データセンター協会は現在、従来のティア命名法ではなく冷却の適切性とラックレベルの電力密度を評価するAI中心のガイドラインを策定しています。この進化により、ティアIIIとティアIVの両施設は、韓国人工知能データセンター市場において競合するのではなく、補完的なオプションとして共存することが確保されます。

エンドユーザー産業別:メディアストリーミングがAI導入を加速

ITおよびITESは、継続的なプラットフォーム開発需要により33.82%のリーダーシップを維持しました。インターネットおよびデジタルメディアは27.45%のCAGRで際立っており、コンテンツ推薦と動画アップスケーリングにAIを活用するストリーミングサービスによって増幅されています。2024年、Naverは1日あたり23億件のクエリを処理し、18か月ごとのハードウェア刷新サイクルを推進しています。

不正防止とアルゴリズム取引ワークロードの激化に伴い、BFSI(銀行・金融サービス・保険)の関心が高まっています。サムスン医療センターのイメージングAIなどのヘルスケア展開は、患者データ規制に準拠するためにローカライズされた処理を必要とします。予測メンテナンスの製造統合は、産業AIがパイロットから本番への移行を示しており、韓国人工知能データセンター市場における消費パターンをさらに多様化させています。

地理的分析

ソウル・仁川は、比類のないファイバー密度と企業本社への近接性から、全国キャパシティの約65%をホストしています。しかし、土地不足と50MWのグリッド上限が、釜山、大田、大邱への拡大の波を促進しています。釜山の海底ケーブルゲートウェイは国際トラフィックにおけるレイテンシー上の優位性を提供し、AIクラスターゾーンに200MWの区画を割り当てています。政府の税制優遇と加速減価償却により、地方建設は財務的に魅力的です。

光州の政府支援による国家AIデータセンターが地域エコシステムを支え、ハイパースケーラーが近隣にサテライトホールを共同立地するインセンティブを提供しています。大邱と蔚山は、工場自動化のためのオンサイト推論を必要とする自動車および電子機器テナントを引き付けています。済州島の再生可能エネルギーの余剰は、ワークロードが長い応答時間を許容できるものの100%再生可能電力の恩恵を受ける訓練ジョブの目的地として同島を位置付けています。この結果として生まれる分散は、ソウルの制約されたグリッドへの圧力を緩和し、韓国人工知能データセンター市場のマルチノードトポロジーを形成しています。

競争環境

国内通信大手のSK、KT、およびLGは、キャリアグレードのネットワークと深い政府とのつながりを組み合わせており、許可の取得と電力確保において先行者優位を持っています。国際スペシャリストのEquinixとDigital Realtyは、多国籍企業が評価するハイパースケール設計テンプレートとグローバルインターコネクションファブリックをもたらします。ソウルでの土地価格が1平方メートルあたり2,000米ドルを超えているため、リスクを分散して希少な公共事業の割当を共有するジョイントベンチャーが促進されています。

イノベーションの焦点には、液体浸漬および直接チップ冷却、800Gbps光ファブリック、および自動化エネルギー管理ソフトウェアが含まれます。AI適応型熱制御に関連する特許出願は2024年に340%急増しており、シェアポジションを再形成する可能性のある技術競争を示しています。エッジコンピューティングは依然としてホワイトスペースセグメントであり、単一の事業者がキャパシティの15%以上を占めることはなく、韓国人工知能データセンター市場の新規参入者に拡大の余地を提供しています。

韓国人工知能(AI)最適化データセンター産業リーダー

KT Corporation (IDC Business Unit)

SK Broadband Co., Ltd.

LG CNS Co., Ltd.

Naver Cloud Corp.

Kakao Enterprise Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:KT Cloudはソウルに人工知能データセンター実証センターを設立する予定です。2025年11月に開設が予定されており、陽川区のKTの木洞DC2センターに位置します。AIベースの自動化データセンター運用技術の実装、電力消費・冷却・ネットワーク運用の最適化、および再生可能エネルギーと液体冷却システムの導入に注力します。

- 2025年3月:新会社のFir Hills Inc.は、韓国に3GWのAIデータセンターを開発する計画であり、推定投資額は100億米ドルから350億米ドルの範囲です。同社はこのプロジェクトについて全羅南道の金知事と覚書(MoU)を締結しており、AIワークロードに特有のエネルギー負荷変動を管理するための高度な冷却インフラを含む予定です。建設は2025年冬に開始される予定で、完成は2028年を目標としています。このプロジェクトは、近年の全羅南道および江原道での同様の発表に続く、韓国のデータセンターキャパシティ拡大に向けた広範な取り組みと一致しています。

- 2025年1月:KTは木洞キャンパスの2億5,000万米ドルの改修を発表し、20MWの液浸冷却AIキャパシティを追加しました。

- 2024年12月:SK TelecomとAWSは蔚山AIデータセンターの50MWフェーズ1を完成させ、地域モデル訓練用のH100クラスターを展開しました。

韓国人工知能(AI)最適化データセンター市場レポートの調査範囲

本調査は、ハイパースケール、コロケーション、エンタープライズ、エッジ施設をカバーするデータセンターにおけるAIアプリケーションの全スペクトルを網羅しています。分析はコンポーネント別にセグメント化され、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には、電力、冷却、ネットワーキング、IT機器などが含まれます。精査対象のソフトウェアテクノロジーには、機械学習、深層学習、自然言語処理、コンピュータビジョンが含まれます。本研究はまた、これらのアプリケーションの地理的分布も評価しています。

さらに、持続可能性とカーボンニュートラル目標に対するAIの影響を評価しています。AIをサポートするインフラに従事する市場プレイヤーの詳細を記した包括的な競争環境が提示されており、さまざまなAIデータセンタータイプで使用されるハードウェアとソフトウェアの両方を網羅しています。市場規模は、市場における製品およびソリューションプロバイダーが生み出す収益として算出され、予測は各セグメントについて米ドル十億単位で示されます。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ・オンプレミス・エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェアテクノロジー | 機械学習 |

| 深層学習 | |

| 自然言語処理 | |

| コンピュータビジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ・オンプレミス・エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェアテクノロジー | 機械学習 | |

| 深層学習 | ||

| 自然言語処理 | ||

| コンピュータビジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

レポートで回答される主要な質問

韓国人工知能データセンター市場のキャパシティはどの程度の速さで拡大すると予測されますか?

設置済みキャパシティは2025年の6億米ドル(5,800万米ドル)から2030年までに18億9,000万米ドルに拡大すると予測されており、堅調な26.61%のCAGRを示唆しています。

どの施設ティアが最も急速に成長していますか?

ティアIIIサイトは、エッジコンピューティングがソウル以外の産業クラスターに普及するにつれて、28.77%のCAGRを記録すると予測されています。

コロケーション需要の急増を促進しているものは何ですか?

ハイブリッドクラウド戦略とソブリンデータ規制が、パブリッククラウドリソースを補完しながら機密AIワークロードを管理する高密度GPUラックを賃借する企業を後押ししています。

事業者はソウルの電力制約にどのように対処していますか?

対策には、釜山および光州への建設移転、安定した供給を確保するための再生可能エネルギー電力購入契約(PPA)の締結、および総電力消費量を削減するための液浸冷却の展開が含まれます。

最も強い成長勢いを示しているエンドユーザーセグメントはどれですか?

ストリーミング、ゲーミング、生成AIプラットフォームがGPU消費量を増加させるにつれて、インターネットおよびデジタルメディアが2030年にかけて27.45%のCAGRで拡大しています。

最終更新日: