日本の人工知能(AI)最適化データセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

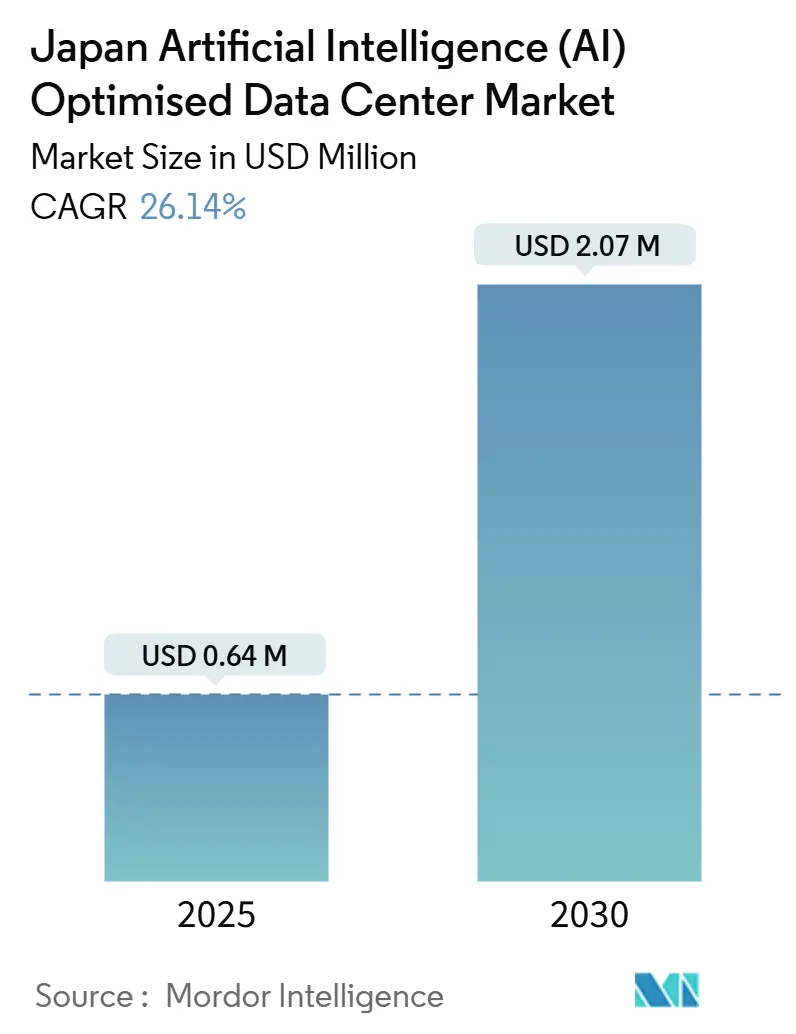

| 市場規模 (2025) | 0.64 十億米ドル |

| 市場規模 (2030) | 2.07 十億米ドル |

| 成長率 (2025 - 2030) | 26.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の人工知能(AI)最適化データセンター市場分析

日本の人工知能データセンター市場規模は2025年に6億4,000万米ドルに達し、2030年までに20億7,000万米ドルに達すると予測され、26.14%のCAGRを記録しています。高密度の生成AIワークロード、100億米ドルの国家スマートシティ振興策、および294億米ドル規模のハイパースケーラー資本の波が、施設設計、冷却方法の選択、および地域別サイト選定を再構築しています。オペレーターは液体冷却、40〜80kWのラック密度、およびシリコンフォトニクススイッチングへの転換を図り、PUEを1.3未満に抑えながら10倍のコンピューティング成長に対応しています。デジタル田園都市構想のもとでの官民連携が投資リスクを低減し、地方都市の建設を加速しています。一方、円安は輸入ハードウェアコストを押し上げていますが、冷却コンポーネントや光モジュールの国内製造を促進し、サプライチェーンのバランスを国内ベンダー側へ微妙にシフトさせています。

主要レポートの要点

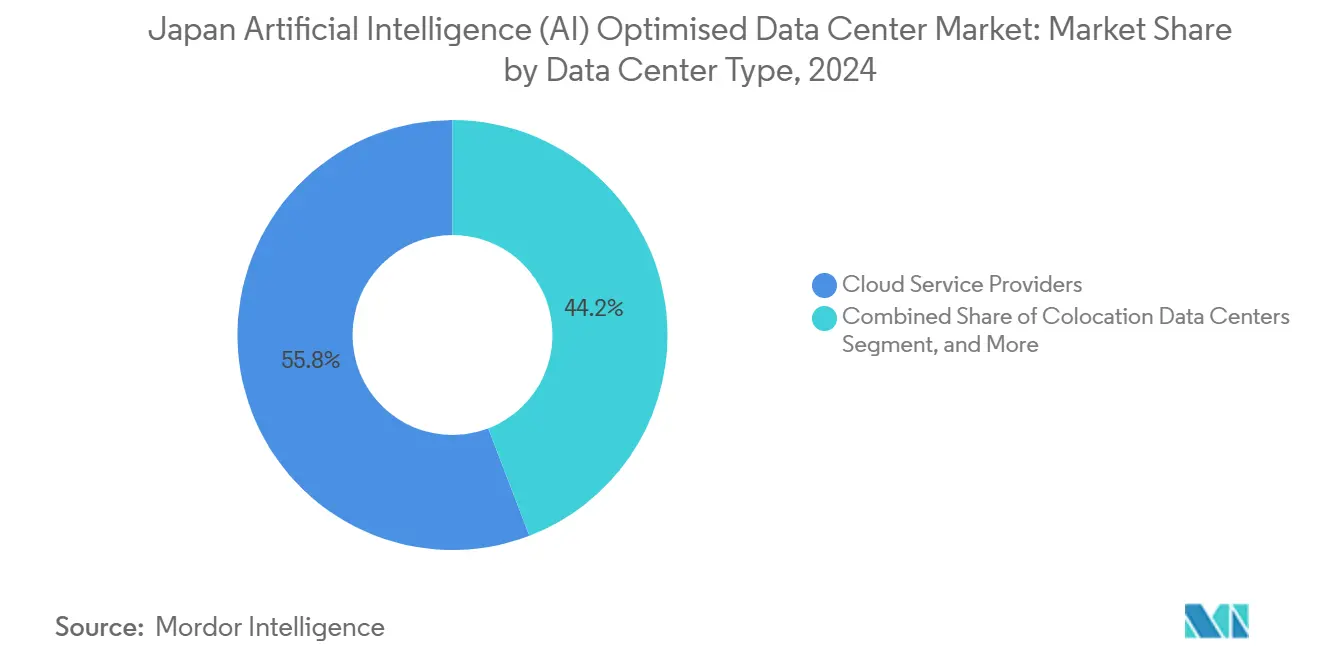

- データセンタータイプ別では、クラウドサービスプロバイダーが2024年の日本の人工知能データセンター市場において55.82%の収益シェアをリードし、コロケーション施設は2030年にかけて28.23%のCAGRで拡大すると予測されています。

- コンポーネント別では、ソフトウェアが2024年の日本の人工知能データセンター市場シェアの45.83%を占め、ハードウェアインフラストラクチャーは2030年に向けて27.67%のCAGRで拡大しています。

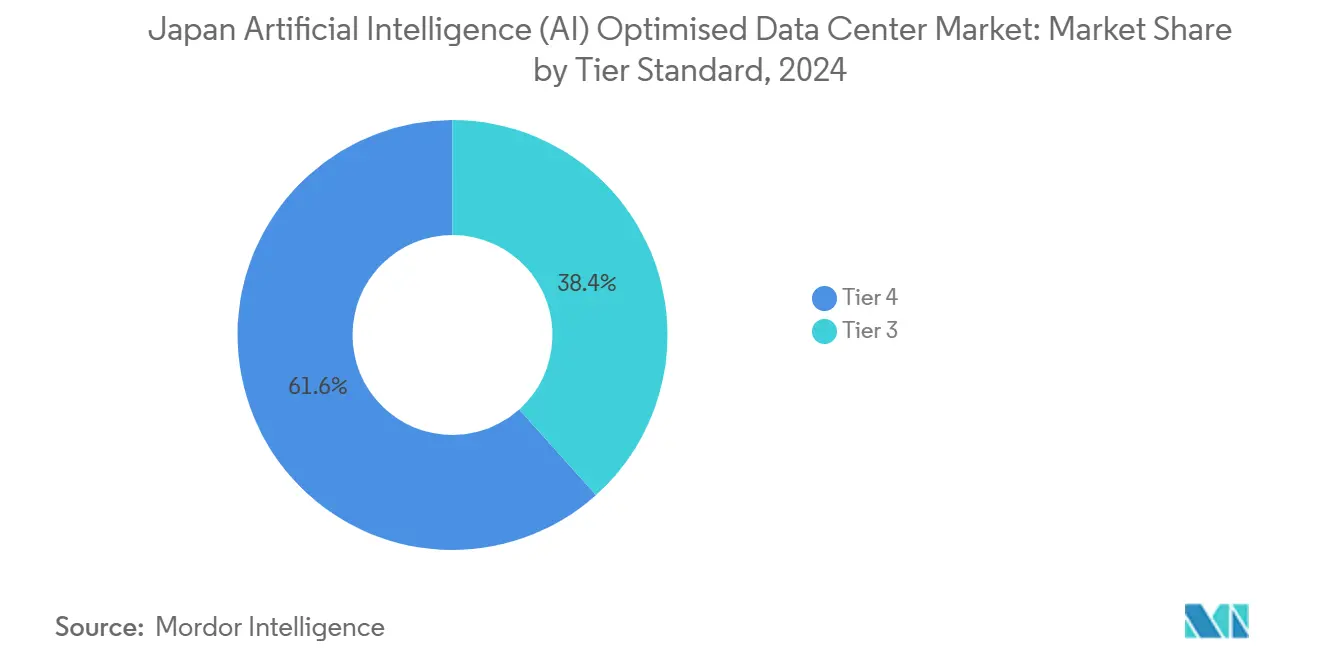

- ティア標準別では、ティア4が2024年の日本の人工知能データセンター市場規模の61.63%を占めましたが、ティア3は2025年〜2030年の間に28.77%のCAGRで加速すると予測されています。

- エンドユーザー産業別では、ITおよびITESが2024年の日本の人工知能データセンター市場において33.82%の需要を占め、インターネットおよびデジタルメディアが27.45%のCAGRで最速の成長を遂げています。

日本の人工知能(AI)最適化データセンター市場の動向と洞察

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生成AI/HPCコンピューティングブーム | +6.5% | 国内、東京〜大阪コリドーに集中 | 中期(2〜4年) |

| エッジからコアへのAI対応コロケーション需要 | +5.2% | 国内、神奈川・神戸・石狩での早期拡大 | 長期(4年以上) |

| 政府のデジタル田園都市構想資金 | +4.8% | 国内、スマートシティの優先ゾーン | 中期(2〜4年) |

| シリコンフォトニクススイッチの急速な普及 | +3.1% | 国内、NTT IOWN展開が主導 | 長期(4年以上) |

| ハイパースケーラーによる無炭素エネルギーPPA(電力購入契約) | +2.8% | 国内、再生可能エネルギーが豊富な都道府県を優先 | 長期(4年以上) |

| AIベースのDCIM(データセンターインフラ管理)による運営費削減 | +2.0% | 国内、エンタープライズおよびコロケーション重点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生成AI/HPCコンピューティングブーム

NVIDIAがSoftBankと提携して25AIエクサフロップスを展開した事例は、コンピューティング密度への期待がいかに急速に高まっているかを示しており、ラックレベルの電力予算を10kWから80kWへと引き上げることを余儀なくされています。[1]NVIDIA Corporation, "SoftBank and NVIDIA to Build AI Factory", nvidia.com オペレーターは既存ホールにコールドプレートおよびイマージョンソリューションを後付けし、新規建設ではリアドア熱交換器を最初から組み込んでいます。KDDIとSharpは、旧LCD工場をアジア最大のAI施設に転換し、次世代の電力・冷却要件を東京の地価プレミアムなしで満たせることを実証しました。先進冷却の設備投資の最大30%をカバーする政府補助金がさらなる普及を加速しています。ABCI 3.0を運用する研究機関など、ハイパースケールコア以外の企業もこうした設計を採用し、市場の深みを広げています。その結果、日本の人工知能データセンター市場では、プロジェクトの評価軸が床面積ではなく1ラックあたりのワット数となり、評価基準が変化しています。

エッジからコアへのAI対応コロケーション需要

鉄道網に連結した多核型都市構造を持つ日本では、自律型工場やスマート交差点アナリティクスにとって5ミリ秒のレイテンシーが厳格な上限となっています。[2]エクイニクス、「日本のAI対応施設」、equinix.com コロケーション企業は神奈川と神戸に10〜20MWのエッジポッドを設置し、コアクラウドリージョンへの直接光ファイバールート、液体冷却、およびGPU最適化電源ツリーをバンドルで提供しています。このターンキーモデルは、40kWラックをホストできず415V電源バックボーンをサポートできないオンプレミスルームからの移行を検討している製造業者を引き付けています。ソサエティ5.0の規定がさらに産業界を都道府県の境界内でのデータ処理へと促し、これらのポッドを規制コンプライアンスの実現手段としています。ポッドが満杯になるにつれ、オペレーターはAI特化型マネージドサービスを積み重ね、従来のコロケーションと比較して1ラックあたりの平均月次定期収益を最大40%引き上げています。この好循環が過熱した東京〜大阪コリドー以外での用地取得を促し、日本の人工知能データセンター市場を地方経済へと分散させるのに寄与しています。

デジタル田園都市構想資金

100億米ドルのデジタル田園都市構想基金は、サイト準備、再生可能エネルギー連系工事、および浸水対策工事を対象とした補助金を提供しています。[3]内閣府「デジタルガーデンシティ構想」cao.go.jp 自治体は固定資産税の引き下げや大型施設の高さ制限の免除を競い合っています。プロジェクトはPUEを1.3以下に維持し、2030年までに電力の50%をグリーンエネルギーで賄う必要があり、建設業者はオンサイト太陽光発電と北海道の風力PPAの組み合わせへと誘導されています。これらの条件により、石狩は遠隔地であるにもかかわらず、わずか2会計年度以内にデータセンタークラスターへと変貌しました。オペレーターは、建設スケジュールを最大6ヶ月短縮できる環境影響評価の迅速化から恩恵を受けており、これはGPU需要サイクルが18ヶ月ごとにリセットされる現状で極めて重要な優位性です。本プログラムはまた、施設内にコミュニティデジタルスキルラボの設置を義務付け、地域雇用の約束と公共イメージを一致させ、継続的な資金調達を支える政治的momentum(機運)を確保しています。

シリコンフォトニクススイッチの急速な普及

NTTのIOWNプラットフォームは、チャネルあたり800Gbpsをサブマイクロ秒レイテンシーで実現し、マルチGPUトレーニングクラスターを制限していた電気光学的ボトルネックを解消しています。[4]NTT株式会社、「IOWNロードマップ」、ntt.com 東京での早期展開では約75%の電力削減が示され、3年以内に高い初期光学コストを相殺するほど大きな運営費削減につながっています。NTTはコロケーションプロバイダーへの設計ライセンスを供与し、日本の人工知能データセンター市場全体にわたる事実上の相互運用性標準を生み出しています。政府の半導体復興補助金が国内のフォトニクスウエハーファブを支援し、輸入依存度を低減しています。光バックプレーンと液体冷却を組み合わせるオペレーターは、ラック密度においておよそ12%のヘッドルームを獲得し、高額なフロアプレート拡張の必要性を先送りにしています。この技術的飛躍により、ネットワークファブリックが電力や光ファイバーと並ぶ新たなサイト選定基準となり、地域キャンパスがハイパースケーラーテナントへの訴求をどのように展開するかに影響を与えています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 東京・大阪における土地・電力の不足 | -3.4% | 東京〜大阪大都市圏コリドー | 短期(2年以内) |

| 液体冷却の設備投資増大と人材不足 | -2.9% | 国内、地方中核都市で深刻 | 中期(2〜4年) |

| 電力系統容量の許認可遅延 | -2.1% | 国内、都市部に集中 | 中期(2〜4年) |

| 輸入ハードウェアのコストを押し上げる円安 | -1.8% | 国内、輸入依存型施設 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

東京・大阪における土地・電力の不足

東京23区内の水害安全な空き産業用地は2024年以降40%減少し、落札価格が1平方メートルあたり8,000米ドルを超えるケースも出ています。電力系統オペレーターは、AIキャンパスが必要とする20〜50MWブロックの割り当てには複数年にわたる変電所増強が伴うと警告しています。この不足が建設スケジュールを長期化させ、開発業者を神奈川の港湾部や埼玉のブラウンフィールドへと向かわせており、光ファイバーバックホールの経路が長くなり、SLA算定においてレイテンシーペナルティのバッファーが加算されています。小規模プレーヤーの一部は土地取得プレミアムを吸収しきれず市場から撤退し、既存の地主への交渉力集中を招く市場統合が進んでいます。政府の土地造成事業が2027年以降に圧力を緩和する可能性はありますが、それまでの間、この制約は日本の人工知能データセンター市場における近期の容量追加を抑制します。

液体冷却の設備投資増大と人材不足

チップ直結型およびイマージョン型システムは従来のCRAH(コンピュータールーム空調ハンドラー)導入と比較して3〜4倍のコストがかかり、プロジェクトのIRRハードルを高めています。認定技術者の賃金プレミアムは30〜40%に達し、ポンプループのバランス調整や誘電性流体のメンテナンスを教えている職業訓練プログラムはほとんどありません。神戸などの地方中核都市のプロジェクトでは、専門業者の確保に最大6ヶ月のコミッショニング遅延が生じています。オペレーターは社内アカデミーで対応していますが、人材パイプラインが正常化するには数年を要します。その結果、資本力のある企業がファーストムーバーの優位性を獲得し、人材不足が解消されるまで競争が偏った状態が続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:ハイパースケーラーがコロケーション急増を牽引

コロケーション容量は2030年にかけて28.23%のCAGRを示し、企業が電力や冷却設備を自社運用することなくターンキーのAIラックを求めるなか、他のすべての展開モデルを凌駕しています。日本の人工知能データセンター市場は、コロケーション提供が400Gbpsクロスコネクトをハイパースケールクラウドエクスチェンジにバンドルし、テナントに1ミリ秒未満のGPU間レイテンシーを提供することで恩恵を受けています。サービスレベルの差別化は今や、床面積ではなくプロバイダーが保証できる1ラックあたりのキロワット数に集約されています。展開サイクルを短縮するため、コロケーションオペレーターはNVIDIA GB200クラスターをイマージョン冷却した標準15ラックAIポッドを事前承認し、顧客の展開リードタイムを6週間に短縮しています。

クラウドサービスプロバイダーは2024年も55.82%のシェアを維持しており、これはMicrosoft、AWS、Oracleの合計260億米ドルのコミットメントによるものです。これらのハイパースケーラーは電力調達、光ファイバーファブリック、および機械学習オペレーションチームを垂直統合し、AI PaaSレイヤーへの支配力を強化しています。しかし、国内通信事業者からサテライトホールを賃借するケースが増えており、拡張を柔軟に保つハイブリッド調達モデルを示しています。企業所有のオンプレミスルームはデータ主権に敏感なワークロードでニッチな役割を維持していますが、共有容量へと成長の勢いを譲っています。全体として、この転換は以前AIハードウェアの設備投資を欠いていた中規模企業を取り込むことで、日本の人工知能データセンター市場の対象基盤を拡大しています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

コンポーネント別:ハードウェア投資が加速

2024年のソフトウェアの45.83%という市場シェアは初期段階のAIパイロット運用を反映していますが、本番稼働段階のモデルが専用GPUクラスターおよび800Gbpsファブリックを必要とするにつれ、ハードウェアの割合は27.67%のCAGRで最も急速に拡大しています。液体冷却スキッド、バスウェイ、およびバッテリーレスUPSラインが新規建設費の半分以上を占めるようになり、1MWあたりの設備投資は1,200〜1,500万米ドルに達しています。現在の比率が続けば、日本の人工知能データセンター市場のハードウェアに関連する市場規模は2030年までに14億米ドルを超える可能性があります。ベンダーはモジュール型スラリーループキットとサブフロア冷媒配管レールで対応し、現場設置工数を30%削減して高い材料費を部分的に相殺しています。

サービス収益は、企業がデザイン、導入、および最適化を外部委託するにつれて着実に増加しています。マネージドサービス企業はラックレベルの可用性を保証し、顧客のメンテナンスリスクを取り除き、AIレディのホワイトグローブサポートを収益化しています。一方、ソフトウェア支出は実験段階から推論オーケストレーションおよびデータガバナンスツールへと移行しており、マルチモーダルカスタマーサービスエージェントなど成熟しつつあるユースケースを反映しています。このバランスのとれたスタックは、日本の人工知能データセンター産業がもはや純粋なクラウドソフトウェアの話ではなく、物理インフラが価値創造の中核を担うことを示しています。

ティア標準別:ティア3が存在感を増す

ティア4は2024年に61.63%のシェアを維持しており、日本企業のゼロダウンタイム志向を裏付けています。しかし、ティア3サイトが28.77%という最高のCAGRを記録しているのは、多くのAI推論タスクが所有コストを削減する短期間のメンテナンスウィンドウを許容できるためです。オペレーターはN+1冗長電源、デュアルポンプ付き液体冷却ループ、および24時間補給リザーブをパッケージ化し、低コストでティア4に近い信頼性を実現しています。金融規制当局は依然として取引プラットフォームにティア4を義務付けていますが、製造業者は生産品質管理AIにティア3を受け入れており、顧客基盤が拡大しています。

この戦略が地方展開を二重に後押ししています。ティア3設計は小規模な敷地に適合し、電力設備の冗長性も少なくて済むため、ティア4のデュアルユーティリティフィード要件が非現実的な郊外工業地帯での展開が可能です。このグラデーションアプローチにより、オペレーターはキャンパス内でティアを混在させることもでき、コアレジデンスのAI開発環境をティア3ポッドに、ミッションクリティカルな推論にはティア4ルームを割り当てることができます。ティア構成の組み合わせは稼働率を高め、日本の人工知能データセンター市場全体の資本効率を向上させます。

エンドユーザー産業別:メディアセクターが加速

ITおよびITESが2024年に33.82%の需要を獲得したのは、システムインテグレーターおよびSaaSベンダーがGPU向けにコードを最初に最適化したためです。しかし、インターネットおよびデジタルメディアの垂直市場は、生成型動画チャンネル、リアルタイムゲームストリーミング、およびAI駆動字幕ローカライゼーションを背景に27.45%のCAGRで急速に成長しています。アニメスタジオおよびOTTプラットフォームからのGPU推論ファームの契約は多年度にわたることが多く、容量計画担当者にとってフォワードカバレッジを高めています。日本のプライバシー意識の高い銀行はAI不正検出クラスターを拡大し、自動車部品メーカーは工場ラインにエッジ推論ノードを導入しており、コロケーションエッジサイトで相乗的な需要を生み出しています。

ヘルスケアは、緩和されたデータ匿名化法に後押しされて医療画像の連合学習モデルをパイロット展開しており、GPU時間消費を押し上げていますが、患者データ法令を満たすために国内ホスティングが必要とされています。防衛機関は国内通信事業者キャンパス内に主権容量ゾーンを設け、国家安全保障上の監督とハイパースケーラーのツールチェーンを融合させています。この多様化により、単一の垂直市場が容量交渉を支配することができなくなり、日本の人工知能データセンター市場における競争バランスが保たれています。

地域分析

東京は設置済みAI容量の約45%を占めており、高密度の企業本社と複数の海底ケーブル陸揚げ局に支えられています。大阪は25%を加え、関西の産業ベルトにサービスを提供し、主要なディザスターリカバリーサイトとして機能しています。これらの大都市圏は不動産コストと電力系統の制約が高まっており、近期のメガワット増強が遅れています。その結果、神奈川と埼玉が東京中心部から40km圏内のレイテンシーを維持しながら、より安価な土地リースと都市計画手数料の猶予を提供するスピルオーバー受益地として台頭しています。

さらに遠方では、北海道の石狩が冷涼な外気温を活かして年間PUEを4〜5ポイント低減できることから注目を集めています。さくらインターネットの1,000億円(6億4,000万米ドル)のGPU建設プロジェクトは、気候的優位性を体現し、余剰風力発電を活用した再生可能エネルギー統合のベンチマークを設定しています。九州は太陽光発電と蓄電池のハイブリッドを推進していますが、台風への耐性が構造エンジニアリングコストを引き上げており、複雑な投資計算をもたらしています。全体として、多様化は地震帯をまたいでリスクを分散させ、ソサエティ5.0の災害継続性規定と整合し、日本の人工知能データセンター市場のフットプリントをかつてデジタル経済の周縁にあった地域へと拡大しています。

国際的なハイパースケーラーは今や、東京・大阪のコアと北部または南部のサテライトを組み合わせた日本3リージョントポロジーを設計し、冗長性とデータ主権コンプライアンスを確保しています。都道府県政府は地元採用割当に連動した光ファイバー地役権の迅速承認と税制優遇でこれらの案件を後押ししています。予測期間中、二次市場は国内AIラック容量の最大35%を占めるようになる可能性があり、伝統的な東京〜大阪コリドーの優位性を希薄化させながら、国家全体の強靭性目標を維持するものとなるでしょう。

競合状況

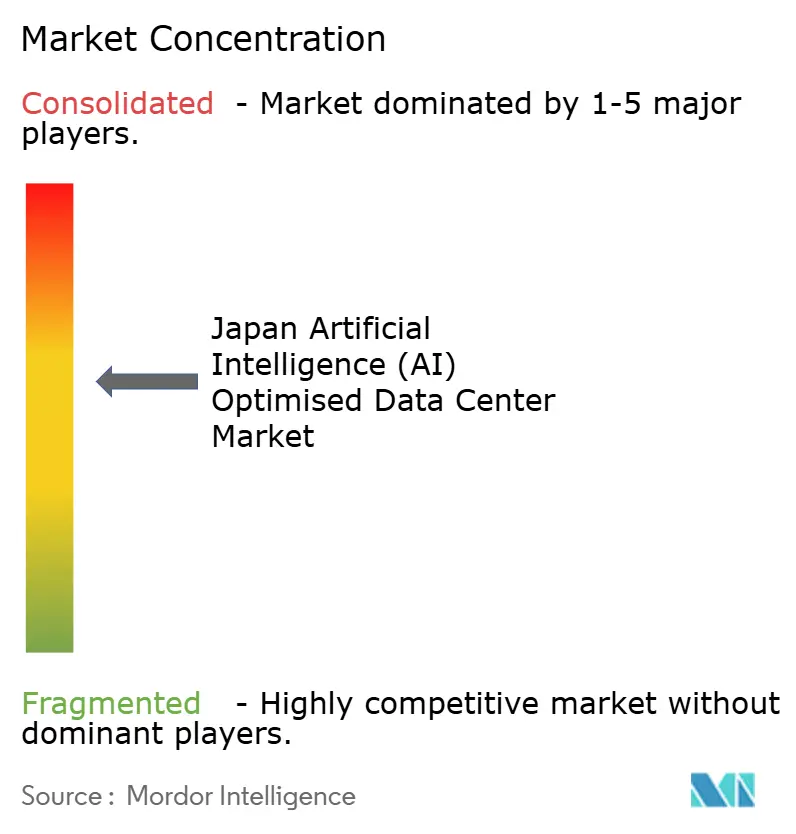

協調が競争を規定しています。MicrosoftはNTTの賃借光ファイバーに新規建設を集約し、AWSはKDDIとエッジポップサイトで連携し、OracleはSoftBankの物理シェルにコロケーションしており、規制上の摩擦を回避しながら立ち上げを加速しています。上位5社が合計約60%のシェアを占め、ニッチな挑戦者の余地が残る中程度に集中した市場を形成しています。差別化は独自技術スタックに依存しており、NTTのIOWN光メッシュ、Microsoftのカスタム相変化イマージョン、AWSのGraviton統合GPUカードはいずれも高い切り替えコストを生み出し、マージンを維持しています。

国内通信事業者は幹線光ファイバー延伸を迅速化する道路占用特権を活用しており、これは外資系ハイパースケーラーが収益分配協定によって喜んで対価を払う優位性です。Telehouse Japanなどのエッジスペシャリストは製造ゾーンに隣接した5〜10MWのマイクロサイトを開拓し、地域顧客との深い関係を参入障壁として活用しています。一方、AI DCIM(データセンターインフラ管理)アナリティクスは最低限備えるべき機能となっており、自動化された熱予測を持たないオペレーターはRFPで価格割引を迫られます。持続可能性への取り組みがさらに入札を左右しており、100%再生可能エネルギーのPPAに署名した施設は規制当局の好意を獲得し、自治体の審査が厳しくなりにくいという優位性があります。全体として、日本の人工知能データセンター市場において、技術革新が決定的な要因として生の床面積規模を凌駕しています。

日本の人工知能(AI)最適化データセンター産業リーダー

Equinix, Inc.

MC Digital Realty Co., Ltd.

KDDI Corporation (Telehouse)

Colt Data Centre Services (Colt Group S.A.)

NTT Global Data Centers Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:SoftBankは大阪堺市にあるSharpの旧液晶パネル工場を約6億7,600万米ドルで取得しました。同社はこの施設を、初期電力容量150メガワット(最大400メガワットまでスケーラブル)の大規模AIデータセンターに転換する計画です。2026年に稼働開始予定で、高度なAIワークロードおよびサービスの支援を目指しています。

- 2025年1月:Microsoft Japanは29億米ドルのAIおよびクラウド整備を完了し、Azure OpenAIサービスに接続された液体冷却による3リージョンを追加しました。

- 2024年12月:OracleはNVIDIA H100/H200 GPUゾーンを備えた80億米ドルの2リージョン拡張を完了しました。

- 2024年11月:AWS Japanは155億米ドルの展開フェーズ1を開始し、400Gbpsファブリックを備えたAI最適化ゾーンを3つ追加しました。

日本の人工知能(AI)最適化データセンター市場レポートのスコープ

本調査はデータセンターにおけるAI応用の全スペクトラムを対象とし、ハイパースケール、コロケーション、エンタープライズ、およびエッジ施設を網羅しています。分析はコンポーネント別にセグメント化され、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には電力、冷却、ネットワーキング、IT機器などが含まれます。精査対象のソフトウェアテクノロジーは、機械学習、ディープラーニング、自然言語処理、およびコンピュータービジョンを包含しています。本調査はまた、これらのアプリケーションの地理的分布も評価しています。

さらに、AIの持続可能性およびカーボンニュートラル目標への影響を評価しています。AI対応インフラに従事する市場プレーヤーを詳細に示した包括的な競合状況を提示しており、各種AIデータセンタータイプにわたって利用されるハードウェアとソフトウェアの両方を網羅しています。市場規模は市場内の製品およびソリューションプロバイダーが生み出す収益で算出され、各セグメントの予測は米ドル十億単位で提示されています。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ・オンプレミス・エッジ |

| ハードウェア | 電力インフラストラクチャー |

| 冷却インフラストラクチャー | |

| IT機器 | |

| ラックおよびその他ハードウェア | |

| ソフトウェアテクノロジー | 機械学習 |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータービジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ・オンプレミス・エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラストラクチャー |

| 冷却インフラストラクチャー | ||

| IT機器 | ||

| ラックおよびその他ハードウェア | ||

| ソフトウェアテクノロジー | 機械学習 | |

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータービジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

レポートで回答される主要な質問

2030年における日本の人工知能データセンター市場の予測値は?

20億7,000万米ドルに達し、26.14%のCAGRで拡大すると予測されています。

最も成長が速い展開モデルはどれですか?

コロケーションデータセンターが28.23%のCAGRを示しており、企業が高密度AIインフラを外部委託するためです。

ティア3施設が注目を集めている理由は何ですか?

コストと信頼性のバランスが取れており、多くのAIワークロードが短期間のメンテナンスウィンドウを許容できることから、28.77%という最高のCAGRを記録しています。

東京・大阪以外で新規建設を引き付けている地理的エリアはどこですか?

神奈川、神戸、石狩の各エリアが、用地の確保しやすさ、冷涼な気候、および再生可能エネルギーへのアクセスを背景に新興の投資先として台頭しています。

ハイパースケーラーはどのように持続可能性要件に対応していますか?

AWSやGoogleなどの企業が数百メガワット規模のPPAに署名し、施設が100%再生可能エネルギー目標を達成してPUEを1.3未満に低減できるよう取り組んでいます。

最終更新日: