インドの人工知能(AI)最適化データセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

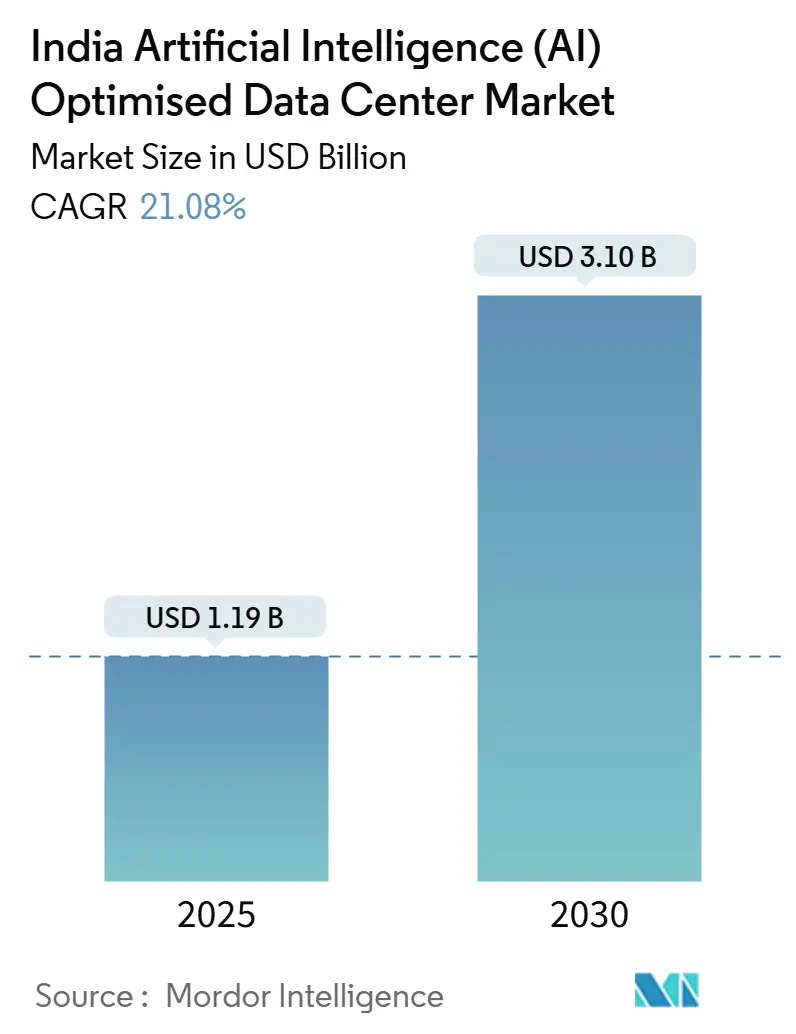

| 市場規模 (2025) | 1.19 十億米ドル |

| 市場規模 (2030) | 3.10 十億米ドル |

| 成長率 (2025 - 2030) | 21.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの人工知能(AI)最適化データセンター市場分析

インドの人工知能データセンター市場規模は2025年に米ドル11億9,000万ドルと評価されており、2030年までに米ドル31億ドルに達する見込みで、年平均成長率(CAGR)21.08%を反映しています。エネルギー効率の高いAIハードウェアへの需要、デジタル個人データの現地保管義務化、およびムンバイ・バンガロール回廊沿いのハイパースケール地域の展開加速が、1ラックあたり30kW以上を常時消費する次世代施設への設備投資を促進しています。企業はますますソブリンデータ処理をコストセンターではなく戦略的能力として捉えるようになっており、この考え方が再生可能エネルギーを豊富に活用した電力購入契約(PPA)に裏打ちされたティアIVサイトへの持続的な支出を促進しています。競争激化が最も顕著なのは、海底ケーブル接続性、クラウドアベイラビリティゾーン、および州の優遇措置が交差する地点であり、グローバルなハイパースケーラーと国内コロケーション専門事業者の両方による積極的な土地確保を促しています。インドの人工知能データセンター市場は、インドAIミッション、生産連動インセンティブ(PLI)制度、および国家5G/6Gミッションなど相互に関連する政策イニシアチブの恩恵を引き続き受けており、それぞれがAIワークロードを企業および公共セクターの業務にさらに深く組み込んでいます。

レポートの主要ポイント

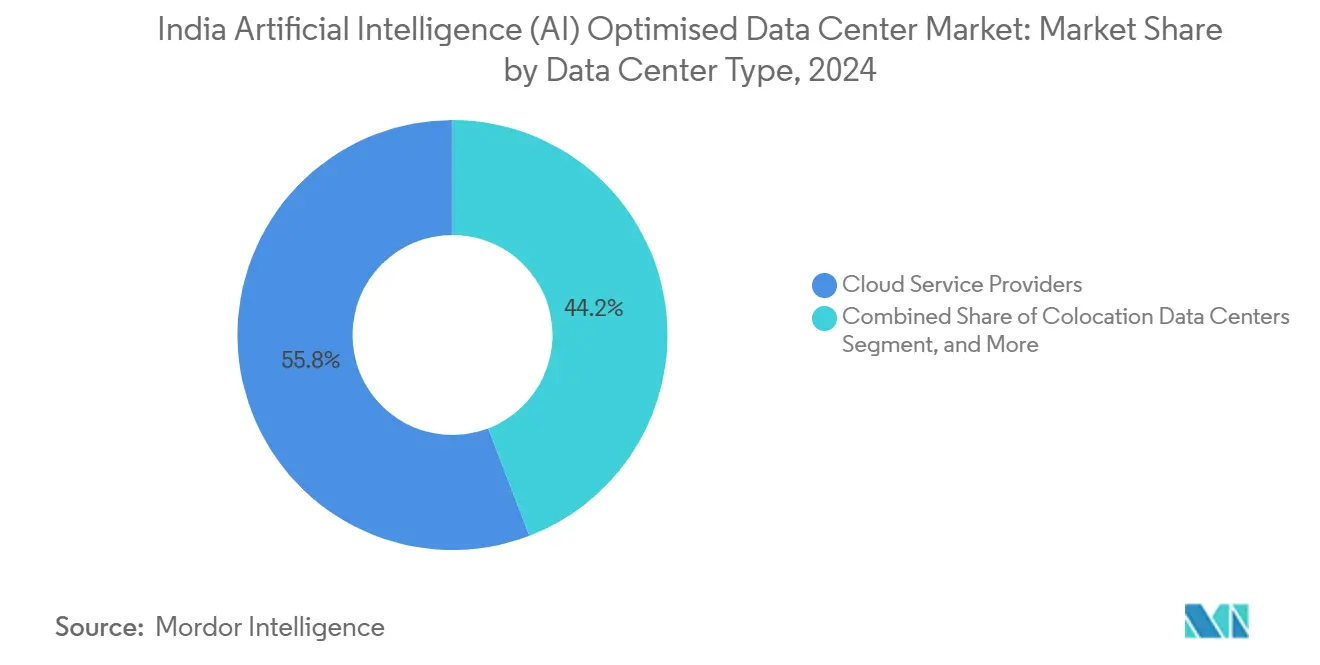

- データセンタータイプ別では、クラウドサービスプロバイダーが2024年のインドの人工知能データセンター市場において55.82%の収益シェアを獲得し首位となりました。一方、コロケーション施設は2030年までに22.67%のCAGRで拡大する見込みです。

- コンポーネント別では、ソフトウェアが2024年のインドの人工知能データセンター市場規模において45.83%のシェアを維持しており、一方でハードウェア投資は2030年に向けて22.23%のCAGRで拡大しています。

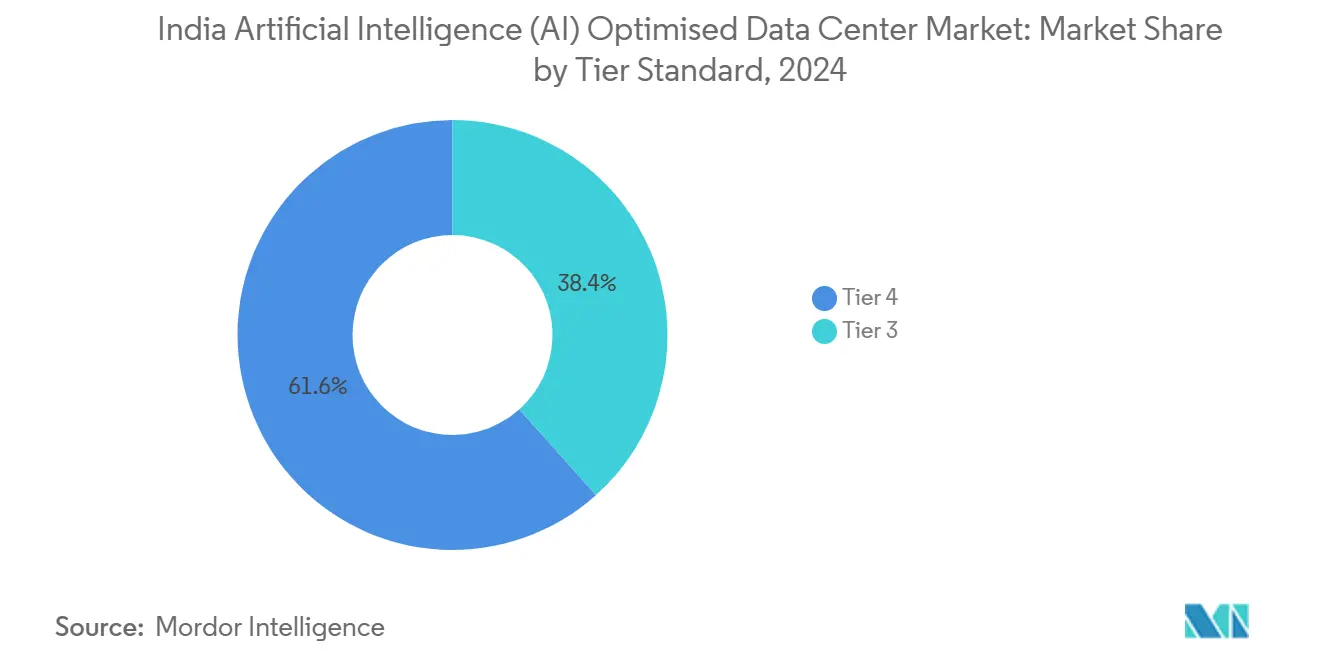

- ティア規格別では、ティアIVサイトが2024年のインドの人工知能データセンター市場シェアの61.63%を占めましたが、ティアIIIの展開が2030年に向けて最高の23.44%のCAGRを示しています。

- エンドユーザー産業別では、ITおよびITES(ITサービス業)が2024年のインドの人工知能データセンター市場において33.82%のシェアを保有しており、一方でインターネットおよびデジタルメディアのワークロードは2030年に向けて22.45%のCAGRで増加しています。

インドの人工知能(AI)最適化データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ムンバイ・バンガロール回廊沿いのハイパースケールクラウド地域の急速な展開 | +4.2% | ムンバイ、バンガロール、プネー、チェンナイ | 中期(2年~4年) |

| デジタル個人データ保護法に基づくデータ現地保管の義務化 | +3.8% | 全国、主要都市部(ティア1都市)に集中 | 短期(2年以内) |

| 国家5G/6Gミッションが28州にわたるエッジAI推論需要を創出 | +3.1% | 全国、デリー・ムンバイ・バンガロールでの初期成長 | 中期(2年~4年) |

| ラジャスタン州およびカルナタカ州の豊富な太陽光・風力PPAが低炭素GPUファームを実現 | +2.9% | ラジャスタン州、カルナタカ州、タミル・ナードゥ州 | 長期(4年以上) |

| 政府インセンティブ(PLI、データセンターポリシー)が液体冷却AIホールの設備投資(カペックス)を削減 | +2.7% | 全国、指定ゾーンを優先 | 短期(2年以内) |

| 半導体およびAIチップ製造推進が異種コンピュートラックを促進 | +1.9% | グジャラート州、カルナタカ州、アッサム州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールインフラの拡大が市場加速を牽引

ムンバイ・バンガロール間は、1,200kmの区間内にファイバー近接性、クラウド地域の高密度、および容易に利用可能な太陽光・風力PPAが集中しているため、国のAIバックボーンとして台頭しています。マイクロソフト(Microsoft)は2025年までに、生成モデル向けに調整された高度なGPUクラスターを備えた3つのAzureリージョンに37億米ドルを投資すると表明しました。[1]Microsoft News Center India, "Microsoft Announces Comprehensive AI Skilling Initiative and Major Infrastructure Investments," news.microsoft.com アマゾン(Amazon)は8都市にローカルゾーンを拡張し、10ミリ秒以上の遅延を許容できないモデルトレーニングパイプラインへの低遅延アクセスを開発者に提供しました。こうした展開は、NTTやSTTなどのコロケーション企業がスピルオーバー容量を確保するために隣接ホールを展開することで、インドの人工知能データセンター市場のフォローオン需要を生み出しています。回廊のクラスタリング効果が建物所有者の価格決定力を強化する一方で、二次的な大都市も同様のモデルを模倣しており、ハイパースケールの動向が支援プロバイダーのペースを左右していることを示しています。

データ主権義務化がインフラ投資パターンを再形成

2023年デジタル個人データ保護法は、機密性の高い個人データの処理を国内で行うことを義務付けており、法令遵守を交渉の余地のないサイト選定基準としています。[2]電子情報技術省、「デジタル個人情報保護法2023」、meity.gov.in グローバルな銀行、保険会社、およびヘルステック企業は、海外移転がもはや選択肢ではないため、マクロ経済の低迷期においても国内AIラックの拡張を続けています。インドの人工知能データセンター市場は、多くの新興技術セグメントでは見られない外部逆風に対する絶縁性を享受しています。現地保管に関する法的確実性はまた、プロジェクトファイナンスの引受を容易にし、規制対象セクターにおけるAI設備稼働率が85%以上を維持するという期待のもとで、オペレーターが複数トランシェの負債をより低いクーポンで調達することを可能にしています。

エッジコンピューティングの普及が地理的フットプリントを拡大

国家5G/6Gミッションの下での5G高密度化は、ティア1大都市への往復遅延を許容できないリアルタイムAIエクスペリエンスを実現しています。[3]電気通信省「国家ブロードバンドミッション」dot.gov.in 通信大手のReliance JioおよびBharti Airtelは、自律走行モビリティパイロットおよびインダストリー4.0のユースケースにおいて推論をエンドユーザーに近接させることを目的に、ジャイプール、ラクナウ、コインバトールなどのティア2都市に100〜500ラックのエッジノードを設置しています。この転換により、総対応ラック数は従来の大都市の限界をはるかに超えて増加し、これまで地域のAIサービスを利用できなかった中小企業のインドの人工知能データセンター市場への浸透率が向上しています。

再生可能エネルギーの統合が持続可能なAIコンピューティングを実現

GPUファームは50MW以上を消費する可能性があり、オペレーターはコストとカーボン強度の両方を軽減するためにグリーンPPAをますます組み合わせるようになっています。カルナタカ州の13GWの再生可能エネルギーベースとラジャスタン州の風力・太陽光ハイブリッドにより、AIホールは0.2kg CO₂/kWh未満のフットプリントを保証でき、ハイパースケーラーのスコープ3削減目標を達成しています。[4]Karnataka Renewable Energy Development Limited, "Renewable Energy Capacity and Projects," kredl.karnataka.gov.in. アダニ(Adani)のこれらの州における40億米ドルのポートフォリオは、統合的なユーティリティ所有権と液浸冷却により、グリッドのみに依存する競合他社と比較して生涯エネルギー支出を最大30%削減できることを示しています。持続可能性の差別化要因は今や営業上の必要条件となっており、再生可能エネルギーのリーダー企業は化石燃料依存の競合他社よりも高いリース前速度を享受しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ムンバイ・プネーおよびNCR(首都圏)における電力網の混雑による新規電力接続の制限 | -2.1% | ムンバイ、プネー、デリー、グルグラム、ノイダ | 短期(2年以内) |

| ティア1大都市における土地収用の遅延およびゾーニング規制の障壁 | -1.8% | ムンバイ、デリー、バンガロール、チェンナイ | 中期(2年~4年) |

| 高度な液浸冷却流体およびハードウェアへの高輸入関税 | -1.3% | 全国 | 短期(2年以内) |

| 30kW/ラック以上の設計に対応する認定熱管理人材の不足 | -1.1% | 全国の主要都市 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

電力網の制約が大都市圏の拡張能力を制限

マハラシュトラ州の配電事業者は、10MWを超える新規接続に18〜24ヶ月のリードタイムを報告しており、ムンバイとプネーのGPU高密度サイトへの新規承認が実質的に停止しています。AIホールは1ラックあたり15〜30kWを必要とし、これは従来のクラウドの6倍の消費量であり、電力会社が対応に苦慮するトランスフォーマーとフィーダーの要件を膨張させています。暫定的に、開発事業者は予備電力マージンとオープンアクセス再生可能エネルギーが依然として利用可能なハイデラバード・チェンナイへ設備投資(カペックス)を振り向けていますが、ティア1大都市の即時エコシステムの恩恵は放棄されています。

規制・ゾーニングの複雑さが開発タイムラインを遅延

ムンバイ近郊の沿岸規制区域(CRZ)内で50エーカーの連続した区画を確保することは、プロジェクトのスケジュールを48ヶ月に延長し、建設中の利息費用を二桁増加させる可能性があります。インドの人工知能データセンター市場は、政府との関係を構築するノウハウとブラウンフィールドの在庫を持つ既存事業者を優遇する一方で、新規参入者はより急勾配のカーブに直面しています。ゾーニングの遅延により、一部のハイパースケーラーは都市内の区画に収まる多層垂直キャンパスへの転換を余儀なくされていますが、ラックあたりの建設コストは高くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:コロケーションの急増がクラウドの優位性に挑戦

クラウドプロバイダーは2024年のインドの人工知能データセンター市場で55.82%を支配しましたが、コロケーション収益は22.67%のCAGRで複利成長しており、そのペースは毎年差を縮めています。金融機関、医療システム、およびSaaSベンダーはハイブリッドトポロジーを採用し、コンプライアンスと柔軟性のバランスを取るために、使命上重要なAIモデルを専用ケージに保持しながら、散発的なトレーニングにはクラウドへバーストしています。CtrlS、Yotta、およびNTTは、液体冷却マニフォールド、ダイレクトクロスコネクト、およびGPU・アズ・ア・サービスカタログを事前設置しており、テナントが24時間以内に専用クラスターを立ち上げることを可能にしています。この一括提供の利便性が、汎用ホールセールスペースと比較して最大18%の価格プレミアムを支えています。

二次的な影響がサプライチェーン全体に波及しています。インドには中国を除くAPAC諸国の中で最も多くのプレハブモジュール型ホールが輸送されており、これはオペレーターのスピードへの需要を反映しています。コロケーションの台頭はまた、エネルギーパススルー契約や再生可能エネルギーマッチングを交渉できる企業へと交渉力を再分配しています。こうしたトレンドが成熟するにつれ、インドの人工知能データセンター市場では土地所有者、インフラファンド、コロケーション専門会社がリスクプールを分担する三者合弁事業の増加が見られ、このモデルは2027年以降も加速する可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

コンポーネント別:ソフトウェアのリーダーシップにもかかわらずハードウェア投資が加速

ソフトウェアプラットフォームは2024年に45.83%のシェアを保有し、コアあたりのメトリクスでライセンスされるオーケストレーション、モニタリング、およびAIオペレーションスタックからの収益によって支えられています。しかし、すべての追加テラフロップがより高密度なラック、高度なPDU(電力配分装置)、および液体対チップ熱交換器を必要とするため、ハードウェア支出は22.23%のCAGRで増加しています。電力インフラ単独でも、UPS(無停電電源装置)、開閉装置、バスウェイなどはGPUホールのシェルおよびコア予算の22〜25%を占めるようになり、5年前の12%から増加しています。液浸冷却流体の輸入関税により設備投資(カペックス)は8〜10%上昇しますが、オペレーターはエネルギー支出の削減、18〜24ヶ月の短い回収期間、および優遇クーポンでのESG連動融資によってその差を取り戻しています。

国内企業の多くが社内にAIオペレーションスキルを持たないため、サービス収益も同時に増加しています。マネージドサービス企業はモデル最適化、推論スクリプティング、および自動スケーリングポリシーをバンドルし、従来はDevOpsチームに割り当てられていたタスクを引き継いでいます。インドの人工知能データセンター市場は、従来の空気冷却設備と次世代液体システムとの間の複雑性のギャップを収益化するインテグレーターと専門家の活発なエコシステムを育んでいます。

ティア規格別:エッジコンピューティングがティアIIIの加速を牽引

ティアIVは2024年に61.63%のシェアで支配的であり、BFSIおよびヘルスケアのダウンタイムへのゼロトレランスの姿勢を反映しています。それにもかかわらず、分散型エッジノードが25〜30%の設備投資(カペックス)削減と比較して99.982%の可用性を受け入れることが多いため、ティアIIIラックは23.44%のCAGRで成長する見込みです。通信オペレーターはスマートファクトリークライアント向けのコンピュータビジョンワークロードを処理するために5G基地局付近にマイクロ施設を整備しています。小売チェーンは、年間数分のオフラインで最小限の収益損失しかない店舗内レコメンデーションエンジンにティアIIIを採用しています。

これらのダイナミクスにより投資経路が分かれています。海底ケーブル陸揚げ局付近の大型キャンパスは全国規模のAIモデルトレーニングのためにティアIV基準を維持する一方、ティアIIIノードは推論を局所化するために幹線道路、工業団地、キャンパス沿いに普及しています。時間の経過とともに、マルチティアポートフォリオがインドの人工知能データセンター市場を特徴づけるようになり、クラウドプレーヤーがリージョンコアとエッジPOP(接続ポイント)の両方を展開する方法を反映するでしょう。

エンドユーザー産業別:デジタルメディアの変革が採用を加速

ITおよびITES(ITサービス業)ユーザーは2024年に33.82%のシェアを占めましたが、ストリーミングプラットフォーム、ゲームパブリッシャー、およびソーシャルネットワークがパーソナライズされたエンゲージメントを追求するにつれ、デジタルメディアのワークロードは22.45%のCAGRで増加しています。ビデオトランスコーディングパイプラインはAI支援圧縮に移行し、コンピュート時間の消費を倍増させています。生成エンジンは現地化されたクリップ、サムネイル、さらには台詞のアテレコを生成し、GPUリースを増加させています。BFSIは不正検出モデルとリアルタイム信用審査のためにラックを追加し続けており、ヘルスケアは放射線医学、ゲノミクス、電子健康記録(EHR)を統合するマルチモーダル診断アルゴリズムに投資しています。

産業用IoT(モノのインターネット)も、自動車、繊維、製薬工場が高帯域幅センサーを後付けするにつれて参入してきています。予知保全AIは予定外のダウンタイムを最大40%削減し、この節約は18ヶ月以内にコロケーションのプレミアムを相殺します。政府プログラム、スマートシティ、交通分析、および群衆管理は官民調達をまとめており、インドの人工知能データセンター市場の収益源のさらなる多様化を確保しています。

地理分析

ムンバイ・バンガロールは、二重の海底ケーブルゲートウェイ、定着した開発者クラスター、および太陽光・風力ハイブリッドを1kWhあたり3.1〜3.3インドルピー(0.037〜0.039米ドル/kWh)で価格設定する再生可能エネルギーオープンアクセス制度により、現在の運用AIメガワットの約65%を占めています。金融サービスがムンバイのラック吸収を牽引している一方、バンガロールはインド最大のテック人材プールへの近接性を重視するSaaS、ゲーム、およびAI研究テナントを獲得しています。2025年1月のマイクロソフト(Microsoft)の追加12億米ドルの投資公約は、回廊のネットワークと政策安定性への信頼を強調しています。

首都圏(NCR)は電力網の混雑にもかかわらず18%のシェアを維持しています。省庁は電子行政、身元確認、および防衛ワークロードのためのローカルデータ処理を主張し、開発事業者はフィーダーの制限を回避するために直流マイクログリッドや建物内燃料電池などの創造的なソリューションを追求することを余儀なくされています。グレーターノイダやマネサールなどの衛星都市は、より安価な土地とより少ないゾーニング障壁を提供し、政策連絡のためのデリー近接性を維持しながらヒートマップをわずかに変えています。

ハイデラバード・チェンナイおよびプネー・アフマダーバード回廊は、土地価格の弾力性と再生可能エネルギー追加条項が新規グリーンフィールド参入者を引き付けるにつれ、25〜30%のCAGRで急成長しています。ハイデラバードの製薬中心地は分子スクリーニングのためのAIを求め、チェンナイの自動車OEMは工場をデジタル化し、プネーのエンジニアリング企業はエッジ分析を採用しています。各地域はまた、海底ケーブル陸揚げ局への専用ファイバースパーの恩恵を受けており、ムンバイとの帯域幅コストの差を縮小しています。

競合情勢

上位5社のオペレーター、マイクロソフト(Microsoft)、アマゾン(Amazon)、グーグル(Google)、NTT、STTは合わせて容量の約45%を支配しており、インドの人工知能データセンター市場に中程度の統合プロファイルをもたらしています。ハイパースケーラーはIaaS(サービスとしてのインフラストラクチャ)オファリングに組み込まれたカスタムAIアクセラレーター(例:AWS Trainium、Google TPU)によって差別化を図る一方、国内専門事業者はソブリンホスティングと企業向けハンドホールディングを強調しています。Reliance JioはNVIDIA Corporationと提携してインド語大規模言語モデル(LLM)を育成するための10,000GPU超コンピュータを開発し、通信事業者のファイバーと消費者データリソースを活用しています。

STTとCtrlSはリアドア熱交換器と液浸ポッドで既存ホールをアップグレードし、グリーンフィールドの遅延を招くことなくPUE(電力使用効率)とラック密度の指標で競争しています。アダニ(Adani)はそのユーティリティポートフォリオを活用し、ESG(環境・社会・ガバナンス)指向のテナントを引き付けるためにコロケーションホワイトスペースとともに「再生可能エネルギー・アズ・ア・サービス」バンドルを提供しています。かつて帯域幅ベンダーであった通信事業者は、現在ではエッジノード、コンテンツデリバリー、AIアクセラレーションをバンドルし、対応可能なウォレットシェアを拡大しています。この競合状況は流動的であり、新たなチップ製造インセンティブにより、タタグループ(Tata Group)などの垂直統合コングロマリットが国内でAIモジュールを供給する優位性を得て、輸入の障壁を軽減する可能性があります。

熱管理、電力エレクトロニクス、およびモジュール式建設サプライヤーの活発なベンダーエコシステムがこの競争の変動の中で繁栄しています。Schneider Electric SE、Vertiv Group Corp.、およびシーメンス(Siemens)は輸入関税を回避するために製造ラインを現地化し、PLIクレジットに合わせ、迅速な出荷リードタイムを提供しています。

インドの人工知能(AI)最適化データセンター業界リーダー

NTT GDC India

STT GDC India

CtrlS Datacenters Ltd.

Yotta Infrastructure Solutions LLP

Nxtra Data Limited (Bharti Airtel)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:RackBank Datacenters Pvt Ltd.がナバ・ライプル(Nava Raipur)のセクター22において、インド初のAIデータセンターパークを開発中です。このプロジェクトは5.5ヘクタールにわたり、2.7ヘクタールの経済特別区(SEZ)を含んでいます。第1フェーズは5MWの容量から始まり、最大150MWまでのスケーラブルなGPUベースの高性能コンピューティングインフラを特徴とします。2,000クローレの投資により、地域雇用を優先した直接雇用500名、間接雇用1,500名の創出が期待されています。このパークはGPUコンピューティング、AIワークフロー、データ処理、放送レベルのストリーミングなどの先進システムを統合し、インドのデジタルインフラのベンチマークを設定します。

- 2025年1月:マイクロソフト(Microsoft)は、新しいデータセンターの設立を含む、インドのクラウドおよびAIインフラへの30億米ドルの投資計画を発表しました。この投資はAI処理能力への高まる需要を強調しており、インドのAIエコシステムを強化し、グローバルAI市場における主要プレーヤーとしての地位を確立することが期待されています。

- 2024年12月:アダニグループ(Adani Group)は、カルナタカ州において太陽光エネルギーのみで稼働するGPU高密度展開向けの液浸冷却技術を備えた50MWのAI最適化施設の開所式をもって、40億米ドルのデータセンター投資計画の第1フェーズを完了しました。

- 2024年11月:Amazon Web Services Indiaがチェンナイ、ハイデラバード、コルカタ、プネーの4都市に新たなローカルゾーンを立ち上げ、10ミリ秒未満の遅延要件を対象とする8億米ドルのインフラ拡張を実施し、エッジAIアプリケーションをサポートしました。

インドの人工知能(AI)最適化データセンター市場レポートの範囲

本調査は、ハイパースケール、コロケーション、企業向け、およびエッジ施設をカバーするデータセンターにおけるAIアプリケーションの全スペクトラムを網羅しています。分析はコンポーネント別にセグメント化されており、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には、電力、冷却、ネットワーキング、IT機器、その他が含まれます。検討対象のソフトウェアテクノロジーには、機械学習、深層学習、自然言語処理、およびコンピュータビジョンが含まれます。本調査はまた、これらのアプリケーションの地理的分布を評価しています。

さらに、AIの持続可能性およびカーボンニュートラルの目標への影響を評価しています。AIを支援するインフラに従事する市場プレーヤーを詳述した包括的な競合状況が提示されており、さまざまなAIデータセンタータイプで使用されるハードウェアとソフトウェアの両方を網羅しています。市場規模は市場における製品およびソリューションプロバイダーが生み出す収益で計算されており、予測は各セグメントについて米ドル十億単位で示されています。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ/オンプレミス/エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェアテクノロジー | 機械学習 |

| 深層学習 | |

| 自然言語処理 | |

| コンピュータビジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITeS(ITサービス業) |

| インターネットおよびデジタルメディア |

| 通信オペレーター |

| BFSI(銀行・金融サービス・保険) |

| ヘルスケアおよびライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ/オンプレミス/エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェアテクノロジー | 機械学習 | |

| 深層学習 | ||

| 自然言語処理 | ||

| コンピュータビジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア規格別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITeS(ITサービス業) | |

| インターネットおよびデジタルメディア | ||

| 通信オペレーター | ||

| BFSI(銀行・金融サービス・保険) | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

レポートで回答される主要な質問

インドの人工知能データセンター市場の現在の評価額はいくらですか?

市場は2025年に米ドル11億9,000万ドルであり、2030年までに米ドル31億ドルに達すると予測されています。

インドの人工知能データセンター市場はどのくらいの速さで成長すると予測されていますか?

収益はデータ現地保管義務化とハイパースケールクラウドの拡大に牽引され、2025年から2030年の間に21.08%のCAGRで増加する見込みです。

最も速く成長しているデータセンタータイプはどれですか?

コロケーション施設は22.67%のCAGRで拡大しており、企業がハイブリッドAI展開を追求するにつれ、クラウド地域の成長を上回っています。

ティアIVが優勢であるにもかかわらず、ティアIIIサイトが支持を集めている理由は何ですか?

ティアIIIソリューションは最大30%のコスト優位性と、分散型エッジAIワークロードに十分な99.982%の稼働時間を提供し、23.44%のCAGRをサポートしています。

新たな需要を牽引しているエンドユーザーの垂直市場はどれですか?

インターネットおよびデジタルメディア企業が22.45%のCAGRでリードしており、コンプライアンスおよび診断ニーズのためにAIを採用するBFSIおよびヘルスケアが続いています。

最終更新日: