東南アジアバッテリースワッピング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

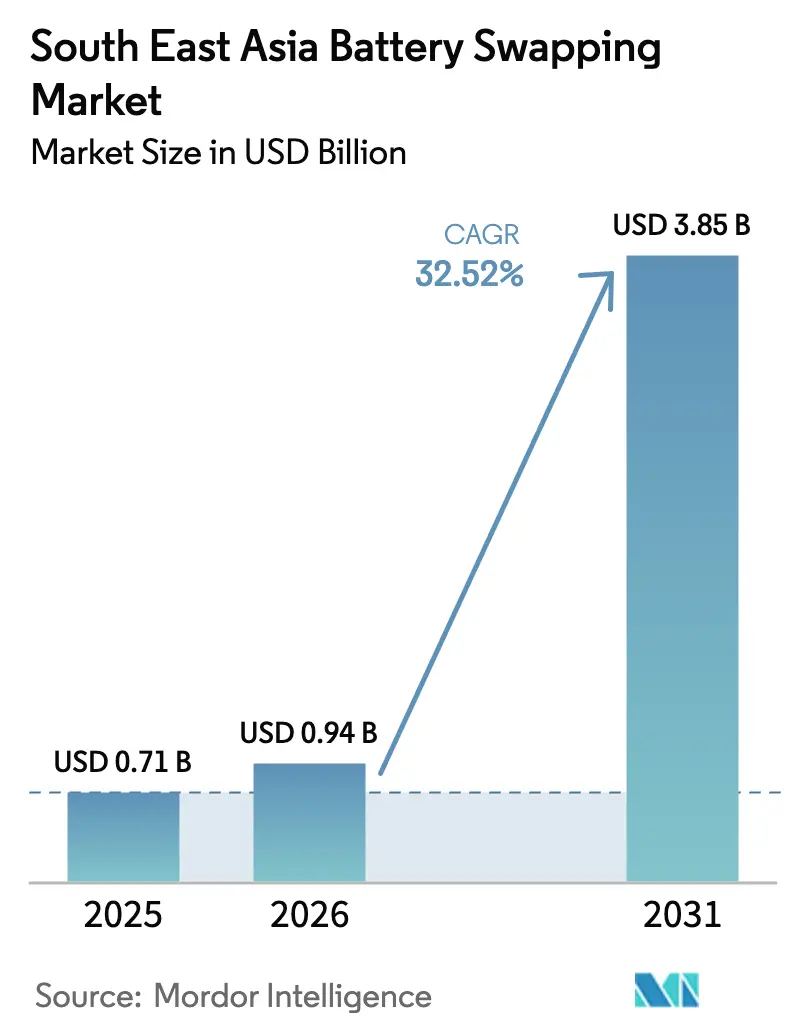

| 基準年の市場規模 (2025) | 0.71 十億米ドル |

| 市場規模 (2026) | 0.94 十億米ドル |

| 市場規模 (2031) | 3.85 十億米ドル |

| 成長率 (2026 - 2031) | 32.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジアバッテリースワッピング市場分析

東南アジアバッテリースワッピング市場規模は、2025年の7億1,000万米ドルから2026年には9億4,000万米ドルへと成長し、2026年〜2031年の32.52%のCAGRで2031年までに38億5,000万米ドルに達すると予測されています。成長の勢いは三つの柱に支えられています。すなわち、急速な給電を必要とする数百万台の都市部二輪車、輸送排出量削減を義務付ける明確な政府指令、そして商業フリートの稼働時間目標に合致した実証済みの5分未満の交換技術です。オペレーターは、高頻度利用を保証するライドヘイリングおよびラストマイル配送プラットフォームからも追い風を受けており、OEM横断的なバッテリー標準化に向けた初期の取り組みは将来の相互運用性向上を示唆しています。

主要レポートのポイント

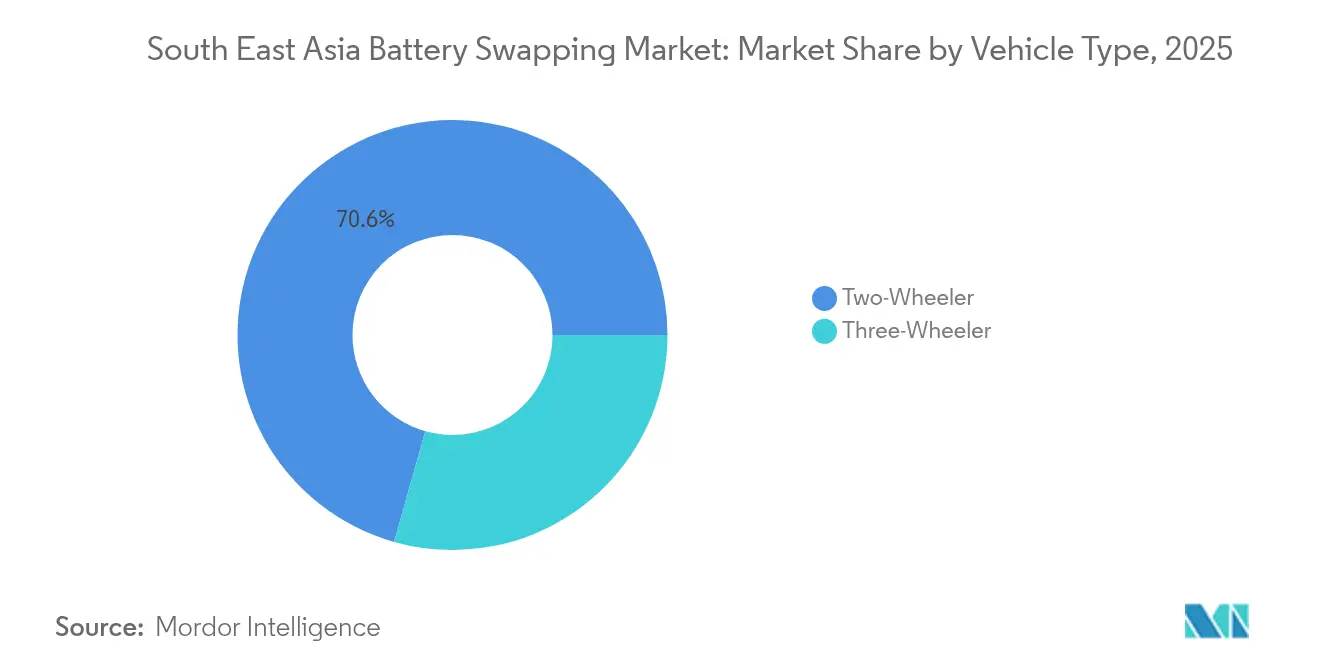

- 車両タイプ別では、二輪車が2025年の東南アジアバッテリースワッピング市場シェアの70.62%をリードし、2031年に向けて34.89%のCAGRで加速すると予測されています。

- サービスタイプ別では、サブスクリプションモデルが2025年の東南アジアバッテリースワッピング市場規模の54.81%のシェアを占め、ハイブリッド価格体系が2031年に向けて32.88%の最高予測CAGRを保持しています。

- ステーションタイプ別では、自動スワップハブが2025年に51.42%の収益シェアを獲得し、モバイルユニットは2031年まで34.02%のCAGRで拡大しています。

- バッテリー化学別では、リチウムイオンが2025年に85.76%のシェアを占め、固体電解質代替品は2031年に向けて32.56%のCAGRが見込まれています。

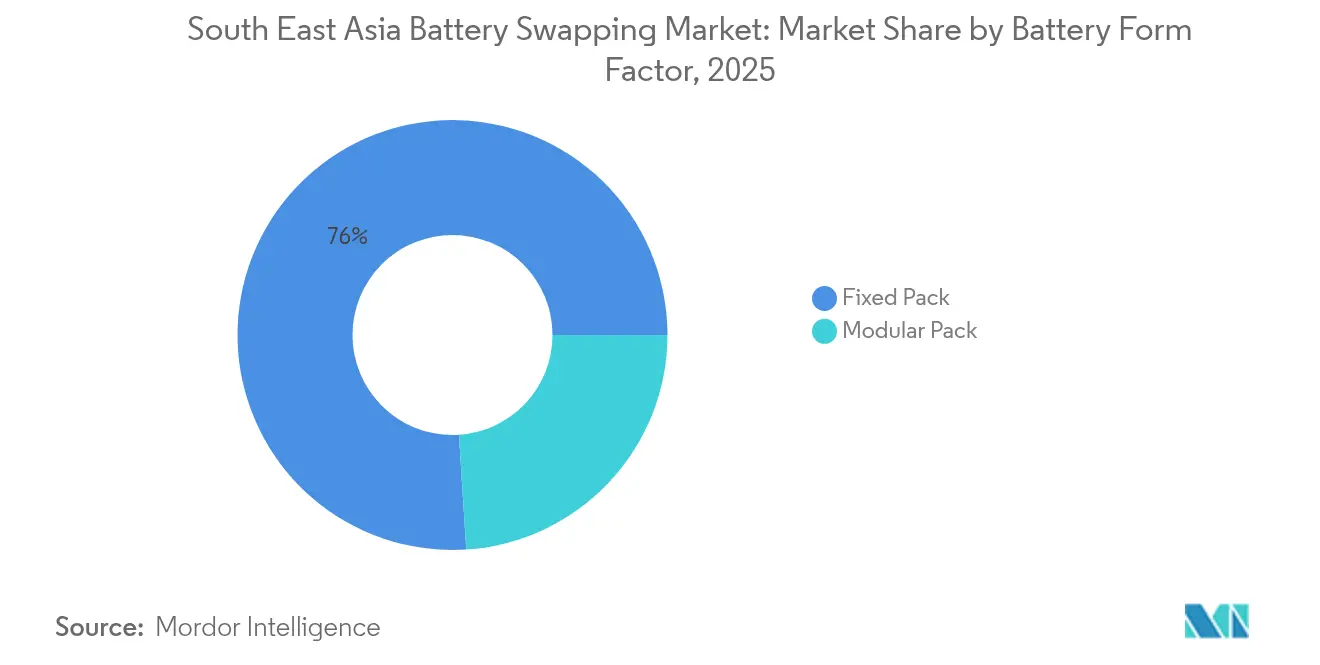

- フォームファクター別では、固定パックが2025年に76.02%のシェアを保持し、モジュラー設計は34.67%のCAGR見通しを示しています。

- 所有モデル別では、OEM管理ネットワークが2025年に44.21%のシェアを維持しているものの、独立系オペレーターが34.51%のCAGRで最も急速な成長を記録しています。

- 用途別では、ラストマイル配送が2025年に37.63%のシェアを占め、フリート物流は32.74%のCAGRで拡大すると予測されています。

- 国別では、インドネシアが2025年に37.12%のシェアで首位を占め、フィリピンは2031年まで32.69%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジアバッテリースワッピング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電動二輪車の急増 | +7.9% | インドネシア、タイ、ベトナムのコア市場 | 中期(2〜4年) |

| 政府購入・税制優遇措置 | +6.8% | タイおよびインドネシアで最も強い影響を持つ地域全体 | 短期(2年以内) |

| ライドヘイリング・配送フリートの急速な成長 | +6.1% | ASEAN6市場の都市部中心地 | 短期(2年以内) |

| 再生可能エネルギーマイクログリッドのアービトラージ機会 | +4.1% | 農村部および半都市部、特にフィリピンとインドネシア | 長期(4年以上) |

| フィンテック対応のサービスとしてのバッテリーモデル | +3.7% | デジタル決済普及が進む都市市場 | 中期(2〜4年) |

| OEM横断的なバッテリーパック標準化 | +3.2% | 日本メーカーが主導する地域全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動二輪車普及率の急増

商業オペレーターが普及を牽引しており、タイは2030年までに65万台の電動バイクと1,450か所のスワップサイトを目標とし、ドライバーに30%の燃料コスト削減を約束し、数時間に及ぶ充電停止を解消しています。ベトナムでは、Selex MotorsがGrabおよびLazadaと連携し、2分間の交換で150kmの航続距離を提供する「バッテリーATM」を展開しています。インドネシアのライドヘイリングフリートが勢いを加速させており、GojekによるGogoro Smartscooter250台のパイロットは、1日のスワップ量が80回を超えるとネットワーク効果がステーション稼働率を損益分岐点以上に引き上げることを示しています。このB2Bフォーカスは総所有コストを優先し、密集した都市回廊における東南アジアバッテリースワッピング市場を加速させています。[1]「Gogoro と Gojek がジャカルタでバッテリースワッピングパイロットを開始」、Gogoro Inc.、gogoro.com

電動車両に対する政府購入・税制優遇措置

タイのEV 3.5スキームは二輪車1台あたり最大10万バーツ(2,800米ドル)を付与し、2027年までの国内組立を義務付けており、これは車載バッテリー在庫を削減するスワップモデルに有利な条件です。インドネシアは自動車メーカーへの税制優遇を延長し、供給を増加させリース費用を低下させています。マレーシアの2030年までに電動車両20%という目標は、スワップステーションの設置を都市ゾーニングに組み込み、ステーションを小売資産ではなく公共インフラとして扱う政策的見解を強調しています。

ライドヘイリング・配送フリートの急速な成長

電子商取引の急増が安定したスワップ需要をもたらしており、Gojekのライダーはセレックスキオスクを使用することでガソリンバイクと比較してエネルギー支出を35%削減し、メンテナンスを半減させています。VinFastはマニラで10億米ドルの電動タクシー展開を支援しており、集中的なフリート管理がインフラのスケールアップを加速させる方法を示しています。インドネシアの2030年までに1,300万台の電動オートバイという目標は、商業アプリフリートが個人ライダーではなく初期のステーション配置パターンを決定することを示唆しています。

再生可能エネルギーマイクログリッドのアービトラージ機会

太陽光発電連携スワップハブは昼間の太陽光を蓄積し夜間に電力網へ供給することで、サイト経済性を20〜30%向上させます。タイの再生可能エネルギー30%目標とフィリピンの島嶼グリッドは、オペレーターが系統サービス収益を車両から電力網へのディスパッチを通じて得ることを促進しています。台湾の経験では、スワップネットワークが台風による停電時に電力を供給し、電力会社が評価するレジリエンス上の利点を示しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スワッピングステーション展開のための高い設備投資 | -5.8% | 農村部展開に特に影響する地域全体 | 短期(2年以内) |

| 統一安全基準の欠如 | -4.2% | 各国規制が異なる地域全体 | 中期(2〜4年) |

| 火災安全上の懸念 | -2.1% | 人口密度の高い都市部中心地 | 長期(4年以上) |

| 農村部の電力網不安定によるダウンタイム | -1.9% | 地域全体の農村部および半都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スワッピングステーション展開のための高い設備投資

自動化サイトは1か所あたり15万〜30万米ドルのコストがかかり、主要都市圏外でのカバレッジを制限しています。インドネシアの2,182か所の公共スワップポイントは、2025年までに180万台のオートバイ電動化目標に対してまだ不十分です。モバイルバンは初期費用を最大60%削減し、エネルギー企業が資産を所有しモビリティオペレーターが容量をリースするサービスとしてのインフラモデルを促進しています。[2]「Pertamina が Gogoro スワップステーションをホスト」、Pertamina、pertamina.com

統一安全基準・インターフェース規格の欠如

各国の規制が異なるため、オペレーターは別々のバッテリーSKUを在庫として保有せざるを得ず、規模の経済が損なわれています。シンガポールの改訂TR25ガイドラインは進展を示していますが、ASEAN全体での採用は依然として任意です。日本のオートバイコンソーシアムは業界主導によるマルチブランドパックへの道筋を示していますが、四輪車の規範は遅れており、コンプライアンスコストを引き上げ認証待ちを長期化させています。[3]「技術参照TR25:2024 – EV充電およびバッテリースワッピング」、Enterprise Singapore、enterprisesg.gov.sg

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:二輪車が普及をリード

二輪車は、東南アジアバッテリースワッピング市場が地域のオートバイ文化を反映する中、2025年の収益の70.62%をもたらしました。スワップ利用はドライバー収入を向上させます。各スクーターが1日8〜12回の交換を実行でき、充電と比較して収益が2倍になるためです。ハノイの2030年までにバスを完全電動化する計画などのライドヘイリング電動化義務に後押しされ、34.89%のCAGRで拡大すると予測されています。三輪貨物バイクと軽バンはラストマイル物流の効率化によりシェアを拡大しており、大型トラックはパイロット段階にとどまっています。

フリート経済性が成長を支えており、インドネシアの1億1,200万台のバイク保有台数は普及率が1%未満であることを示し、規模にもかかわらず初期段階にあることを示唆しています。サービスとしてのバッテリーパッケージはバッテリー購入コストを排除し、オペレーターのキャッシュフローを安定させるサブスクリプション収入を生み出します。インフラが密集するにつれて個人消費者の採用が商業の足跡に続くと予想され、ステーション稼働率を強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:サブスクリプション価格がペースを設定

サブスクリプションバンドルは、予測可能な月次支出がフリートの予算サイクルに適合するため、2025年に54.81%のシェアを保持しました。一括プランはスワップあたりのコストを最大30%削減し、オペレーターが車両間でバッテリーを再割り当てする柔軟性を付与します。基本料金と従量課金を組み合わせたハイブリッドスキームは、季節による需要変動がある場所で魅力的であり、32.88%のCAGRで最も急速に拡大しています。従量課金は臨時ライダーの間でニッチを維持していますが、利益率は薄くなっています。

デジタル統合決済レールが摩擦を低減しています。バンコクのプロジェクトはQRコードキオスクとマイクロローンを組み合わせ、オートバイタクシードライバーへのアクセスを拡大しています。サブスクリプションオペレーターは使用データを活用して需要を予測しバッテリー健全性を最適化しており、このデータ資産はメンテナンスおよび保険のクロスセリングを強化します。

ステーションタイプ別:ハブの自動化、スポークのモビリティ

東南アジアバッテリースワッピング市場が5分間のターンアラウンドと24時間サービスを求める中、自動化キャビネットが2025年の収益の51.42%を確保しました。土地効率の高いポッドは不動産圧力が高い密集した首都に適しています。34.02%のCAGRで最も急速に成長しているフォーマットであるモバイルスワップトラックは、スイングアームクレーンで路肩にパックを降ろし、都市周辺部および農村地帯へのリーチを拡大しています。

オペレーターはハブアンドスポークモデルをますます展開しています。都市部の自動化デポが交通量の多い回廊をカバーし、モバイルユニットが低需要地区を巡回します。固体電解質の安全性向上により、後に冷却ニーズが縮小し、キャビネット価格が低下して農村部への展開が容易になる可能性があります。

バッテリー化学別:リチウムイオンが依然として主流

リチウムイオンは、確立されたアジアのサプライチェーンとスワップあたり150〜200kmの航続距離により、2025年の需要の85.76%をもたらしました。したがって、東南アジアバッテリースワッピング市場はニッケル、マンガン、コバルトのグローバルコモディティフローに依存しています。固体電解質は40%高いエネルギー密度とほぼゼロの火災リスクの約束により32.56%のCAGRを追跡していますが、商業リリースは2026年以降にとどまっています。鉛酸は低価格フリートで継続しており、ナトリウムイオンは不燃性により関心を集めています。

化学の選択はステーション設備を形成します。固体電解質の冷却動作は能動的な熱管理ハードウェアを排除し、サイトの運営費を低下させる可能性があります。逆に、ナトリウムイオンのより大きなパックフットプリントはキャビネットの再設計を必要とする可能性がありますが、より安全な都市部地下展開を提供します。

バッテリーフォームファクター別:固定パックが主流、モジュラーが台頭

固定パックは、車両統合の簡便さと認証ハードルの低さにより、2025年の収益の76.02%を占めました。モジュラーパックは、フリートが適切なサイジングを求める中で34.67%のCAGRで拡大しています。短距離スクーターは1ブロックで稼働でき、貨物バンは3ブロックで稼働できます。部分スワップは遊休在庫を削減し、オペレーターが摩耗したモジュールのみを交換することで全体的な資産寿命を延長します。

設計上のトレードオフが残っています。モジュラーレイアウトはより高度なバッテリー管理システムとロボット処理を必要とし、固定パックは機械的なシンプルさを維持します。しかし時間の経過とともに、より高い稼働率と柔軟な容量が総所有コストをモジュラーに有利に傾ける可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

所有モデル別:独立系が加速

OEMネットワークは、車両とエネルギーサービスを一つのブランドの下にパッケージ化することで、2025年の売上の44.21%を維持しました。34.51%のCAGRで拡大する独立系オペレーターは、キャビネットあたりの量を増やすためにマルチブランド互換性を目指しています。電力会社も参入しており、低コスト資本と電力網の専門知識を活用してモビリティサービスと並行してストレージ価値を収益化しています。

規模の経済が重要です。Aultonの800ステーションのフットプリントとCATLのChoco-Swapアライアンス(100パートナー)は、通信タワー共有に似たプラットフォーム戦略を示しており、稼働率を向上させ対応ブランドあたりの設備投資を削減しています。

用途別:ラストマイル配送が需要を牽引

ラストマイル配送は、交換時間が2分未満の場合に各二輪車クーリエが1日60〜80件の配達を実行できるため、2025年の収益の37.63%を生み出しました。32.74%のCAGRを記録するフリート物流は、ルートの予測可能性とデポレベルのスワップハブから恩恵を受けています。個人モビリティは遅れをとっていますが、都市部の通勤者がレンタルプランを試すにつれて着実に成長しています。

運営上のクラスタリングがステーションマップを形成しています。フルフィルメントセンター近くの配送ホットスポットは自動化キオスクを正当化し、個人モビリティは損益分岐点後に地理的カバレッジを拡大します。フリート契約には最低スワップ量が含まれることが多く、オペレーターの回収タイムラインを固定します。

地理的分析

インドネシアは2025年の東南アジアバッテリースワッピング市場シェアの37.12%を占め、1億1,200万台を超えるオートバイフリートとジャワ島に集中した2,000か所以上のスワップサイトの公共ネットワークに支えられています。政府は製造業者への税制優遇を2025年まで延長し、フリートオーナーのリースコストを低下させています。現代自動車とLGエネルギーソリューションは同国初のEVバッテリー工場を開設しており、地域のスワッピングネットワークのパック物流コストを圧縮することが期待されています。この潜在需要を解放することが、東南アジアバッテリースワッピング市場の次の成長波の中心です。

タイは2030年までに65万台の電動二輪車と1,450か所のバッテリースワップステーションを目標としており、この軌道が予測期間を通じて二桁の年間成長を支えています。EV 3.5スキームはバイク1台あたり最大2,800米ドルを提供し、2027年までの国内組立を義務付けており、これらの条件はアセットライトなスワップモデルと自然に一致しています。バンコクはすでに213か所の自動化キオスクを有しており、中国の自動車メーカーは地域の車両工場に9億米ドルを誓約し、対応モデルのラインナップを拡大します。

フィリピンは最も急速に成長する地域であり、32.69%のCAGRが予測されています。これはVinFastのメトロマニラへの2,500台の電動タクシー展開と2030年までに2GWhのセル工場建設に向けた10億米ドルの計画によって触媒されています。シンガポールは改訂TR25規格と2年以内に400か所のオートバイ中心のスワップサイトの計画を通じて規制上のリーダーシップを発揮し、他のASEAN諸国が採用できるテンプレートを設定しています。マレーシアは2030年までに電動車両20%という目標と、スワップステーション許可を優先する都市計画インセンティブで地域の全体像を補完しており、東南アジアバッテリースワッピング市場規模の成長軌道を総合的に強化しています。

市場ランドスケープ

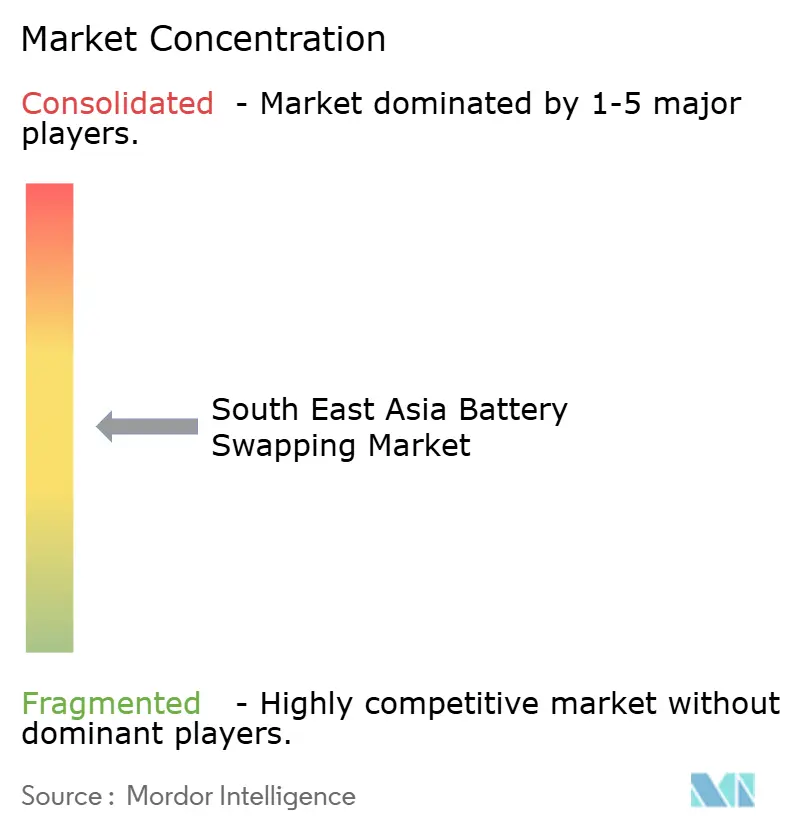

東南アジアバッテリースワッピング市場における競争は中程度で分散しており、設置済みスワップステーションの支配的なシェアを単一のオペレーターが握っているわけではありません。Gogoro、CATL、NIOなどのグローバル技術リーダーは、ベトナムのSelex Motorsやカンボジア・インドネシアのOyikaなどの地域専門企業と競合しています。独立系エネルギー企業や電力会社も参入しており、低コスト資本と電力網の専門知識を活用してモビリティサービスと並行してストレージ収益ストリームを収益化しています。

戦略的パートナーシップが急速なネットワーク拡大への優先経路となっています。Gogoro とGojekの提携により、ジャカルタのPertamina給油所内にバッテリーキオスクが設置され、台湾ブランドに高トラフィックな場所への即時アクセスを提供しています。NIOは2025年3月にCATLとの提携を深化させ、保証されたセル供給のために株式を交換し、将来のミッドマーケットモデルにChoco-Swapパックフォーマットを組み込むことに合意しました。CATLは同時に、クロスブランド互換性を簡素化しステーションオーナーの在庫コストを削減するために2つのバッテリーサイズを標準化する100パートナーエコシステムを調整しています。Selex Motorsはフリート統合に注力しており、2分間の「バッテリーATM」ネットワークがホーチミン市のGrabおよびLazadaクーリエにサービスを提供し、消費者専用サイトを上回る1日のスワップ量を達成しています。

競争ダイナミクスは現在、三つの要因に依存しています。OEM横断的な標準採用の速度、建設期間中のキャッシュバーンを先送りするプロジェクトファイナンスへのアクセス、そしてモビリティ収益と系統サービス収入を組み合わせる能力です。モバイルスワップバンやマイクログリッドパートナーシップを通じて農村部カバレッジを解決したオペレーターは、インドネシアの離島やフィリピンの群島における未開拓の需要を取り込める可能性があります。

東南アジアバッテリースワッピング産業リーダー

Blueshark Ecosystem Sdn. Bhd.

Oyika Pte Ltd

PT Swap Energy Indonesia

Selex JSC

Gogoro Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:VinFastはメトロマニラに2,500台の電動タクシーを展開するために10億米ドルを誓約し、7万人の雇用を創出して地域のフリートベンチマークを設定しました。

- 2025年5月:TMT Motorsはベトナム全土に6万台のガンを備えた3万か所のEV充電サイトを計画する子会社のために1,000億ベトナムドン(400万米ドル)を充当しました。

- 2025年3月:NIOとCATLはスワッピングステーションアライアンスを結成し、CATLが3億4,560万米ドルを投資し、将来のミッドマーケットモデルにChoco-Swapパックを統合しました。

- 2024年12月:CATLはChoco-Swapエコシステムを発表し、400〜600kmの航続距離に対応する42kWhと70kWhの2種類の標準化バッテリーを導入しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査は、東南アジアバッテリースワッピング市場を、電動二輪車および三輪車のオーナーが専用スワップキャビネットまたは自動化ハブ内で消耗した牽引バッテリーを完全充電済みのユニットと交換できるようにする全ての商業ネットワーク、設備、および継続的サービスと定義しています。評価には、インドネシア、タイ、ベトナム、マレーシア、シンガポール、フィリピン、および残りのASEAN諸国内で記録されたハードウェア販売、サブスクリプション料金、従量課金、および関連ソフトウェアプラットフォームが含まれます。

調査範囲の除外:乗用車スワッププログラム、定置型エネルギーストレージキャビネット、および10か所未満の稼働スワップポイントを持つ単発パイロットプロジェクトは計上されていません。

セグメンテーション概要

- 車両タイプ別

- 二輪車

- 三輪車

- サービスタイプ別

- サブスクリプション

- 従量課金

- ハイブリッドモデル

- ステーションタイプ別

- 手動スワップステーション

- 自動スワップステーション

- モバイルスワップユニット

- バッテリー化学別

- リチウムイオン

- 鉛酸

- 固体電解質

- その他

- バッテリーフォームファクター別

- 固定パック

- モジュラーパック

- 所有モデル別

- OEM所有

- 電力・エネルギー会社所有

- 独立系第三者オペレーター

- 用途別

- 個人モビリティ

- ライドヘイリング・タクシー

- ラストマイル配送

- フリート物流

- 国別

- インドネシア

- タイ

- ベトナム

- マレーシア

- シンガポール

- フィリピン

- 東南アジアその他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ジャカルタ、バンコク、ホーチミン市、マニラ、クアラルンプール全域でサービスとしてのバッテリーの経営幹部、ライドヘイリングフリートマネージャー、充電器OEM、および規制当局にインタビューを実施しました。これらの対話により、スワップステーションの稼働時間、1日の平均スワップ数、キャビネット設備投資、および現実的なサブスクリプション普及率が確認され、デスクリサーチで残ったギャップを埋め、主要なモデルドライバーを固定しました。

デスクリサーチ

ASEAN自動車連盟統計、インドネシア産業省の電動モビリティダッシュボード、タイ代替エネルギー開発局、ベトナム税関貿易表、ScienceDirectにインデックスされた査読論文などのソースから、電動二輪車保有台数、年間登録台数、充電インフラ展開に関する基礎的な数量を抽出しました。企業の提出書類、投資家向けデッキ、主要なプレスカバレッジ、および有料のD&B HooversとDow Jones Factivaフィードにより、オペレーターのフットプリントを規模化し価格動向を追跡しました。上記のソースは例示的なものであり、数値と前提を精緻化するために多くの追加のオープンおよび有料リポジトリが検討されました。

市場規模算定と予測

トップダウン構築は稼働中の二輪車および三輪車プールから始まり、モデル年レベルのEV普及率、平均スワップ頻度、および現行サービス料金を適用して年間支出を再構築しました。結果は、キャビネット数に平均キャビネット収益とサンプルサプライヤー見積もりを乗じた選択的なボトムアップ集計によってクロスチェックされました。重要な変数、すなわち都市部EVプール成長、キャビネット稼働サイクル、バッテリーリース価格軌道、電力料金インデクセーション、および政策インセンティブが、2030年までの価値を予測する多変量回帰とシナリオ分析に投入されます。オペレーターレベルのデータが断片的な場合、比較可能な都市からの検証済み稼働率プロキシを適用してギャップを埋め、ベースラインを確定する前に地域の専門家と検証しました。

データ検証と更新サイクル

アウトプットは税関バッテリーパック輸入データと四半期ステーション展開集計に対する分散チェックを受けます。シニアレビュアーが異常を調整した後に承認します。ファイルは毎年更新され、重大な政策または価格ショックが発生した場合には中間改訂を発行します。最終的なアナリストパスはクライアント納品直前に完了します。

Mordorの東南アジアバッテリースワッピングベースラインが信頼される理由

公表された推計はしばしば乖離しています。企業が異なる地域を選択したり、異なる収益ストリームを含めたり、検証可能なインフラ展開をはるかに超えた予測を行ったりするためです。

ここでの主要なギャップドライバーは、(i)四輪車スワッピングパイロットが合計に含まれているかどうか、(ii)サブスクリプション割引の年換算方法、(iii)通貨換算のタイミング、(iv)更新頻度です。Mordorは毎年更新しますが、一部の情報源は18〜24か月のサイクルを維持しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 7億1,000万米ドル(2025年) | ||

| 1,257万米ドル(2022年) | 地域コンサルタントA | 手動ステーションのみを計上しサービス収益を除外しており、過小評価につながっている |

| 2億4,070万米ドル(2024年、グローバル) | 業界誌B | グローバル範囲が充電ハードウェアと混在しており、ASEANの分割がなく地域的な見解が希薄化されている |

| 202億6,000万米ドル(2035年、アジア太平洋) | グローバルコンサルタントC | より広い地域と10年の時間軸が、近期の東南アジア限定ベースラインと比較して数値を膨らませている |

この比較は、地域、収益バケット、予測期間が一致すると、Mordorの規律ある年次更新アプローチが、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

東南アジアバッテリースワッピング市場の現在の規模はどのくらいですか?

市場は2026年に9億4,000万米ドルであり、2031年に向けて32.52%のCAGRで成長しています。

東南アジアバッテリースワッピング市場をリードしている国はどこですか?

インドネシアは広大なオートバイフリートと支援的なインセンティブにより、37.12%の最大シェアを保持しています。

バッテリースワッピングにおいてサブスクリプションモデルが人気な理由は何ですか?

サブスクリプションは予測可能な月次コストを提供し、高稼働率フリートのスワップあたり費用を最大30%削減できます。

より迅速な展開に対する最大の障壁は何ですか?

15万〜30万米ドルの自動化ステーション設備投資が主要な障壁であり、特に低密度地域において顕著です。

バッテリースワッピングステーションはどのように電力網を支援しますか?

太陽光発電と組み合わせると、ステーションは分散型ストレージとして機能し、ピーク需要時に電力を売り戻してプロジェクト収益を20〜30%改善します。

最も急速に成長すると予測されているバッテリー化学はどれですか?

固体電解質バッテリーは安全性とエネルギー密度の優位性により、32.56%の最高予測CAGRを示しています。

最終更新日: