ASEAN EV バッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2024 - 2029 |

| 歴史データ期間 | 2017 - 2022 |

| 市場規模 (2024) | 0.33 十億米ドル |

| 市場規模 (2029) | 1.47 十億米ドル |

| 成長率 (2024 - 2029) | 34.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEAN EV バッテリーパック市場分析

ASEAN EV バッテリーパック市場規模は2024年に3億3,000万米ドルと推定され、予測期間(2024〜2029年)にCAGR 34.68%で成長し、2029年までに14億7,000万米ドルに達する見込みです。

ASEAN電気自動車バッテリーパック産業は、バッテリーコストの低下と技術革新によって変革的な成長を遂げています。バッテリー価格は約80%の大幅な低下を示し、2023年には1 kWhあたり220米ドルに達し、地域全体の消費者にとって電気自動車がより手頃なものとなっています。この価格低下は、バッテリー化学とエネルギー密度の改善を伴い、より長い走行距離と高速充電能力を実現しています。また、環境意識の高まりと、輸送部門全体の炭素排出量削減を目的とした政府の支援政策からも恩恵を受けています。

地域の製造能力は、戦略的投資とパートナーシップを通じて急速に拡大しています。2023年、Banpu NEXTはタイにリチウムイオン電気自動車バッテリー製造施設を設立し、年間初期生産能力1 GWhを達成し、地域のバッテリー生産のローカル化への取り組みを示しました。同様に、中国のバッテリーメーカーGotion High Techは2023年末にタイのPTTグループとの合弁事業を発表し、電気自動車バッテリーパックの生産と輸出事業を展開しています。これらの動向は地域のサプライチェーンを強化し、輸入依存度を低下させています。

技術革新と進化するバッテリー化学が市場の状況を再形成しています。NMC(ニッケルマンガンコバルト)バッテリーは主要な化学として台頭し、2023年時点でタイ市場シェアの60%超を占めており、その優れたエネルギー密度と性能特性によるものです。形状の観点では、角形バッテリーが大きな支持を得ており、2023年の市場シェアの47.12%を占め、効率的なスペース活用と熱管理能力によるものです。このトレンドは、性能と安全性の向上のために電気自動車バッテリー設計を最適化することへの産業の注力を反映しています。

政府の支援とインフラ整備がASEAN地域全体の市場成長を促進しています。タイ政府が2023年2月にEVバッテリーセルメーカー向けに6億8,900万米ドルの補助金プログラムを発表したことは、国内バッテリー生産能力の開発に対する公共部門の強いコミットメントを示しています。主要な国際プレーヤーも地域の可能性を認識しており、CATLのインドネシアバッテリー工場への50億米ドルの投資がその証拠です。これらの投資は、充電インフラネットワークの拡大と標準化の取り組みによって補完され、EV普及のためのより良い環境を創出し、結果としてEVバッテリーパックソリューションへの需要を促進しています。

ASEAN EV バッテリーパック市場のトレンドとインサイト

ASEAN地域にはEVメーカーが複数存在するが、2022年のバッテリーパックの主要需要創出者はWuling、Tesla、BYDであった

- ASEAN諸国の多くでは、ここ数年で電気自動車への需要が急激に増加しています。EVの購入への関心は地域や国によって異なります。しかし、ASEAN地域ではSUVが最も人気のあるEVです。セダンに代わる実用的で広々とした選択肢としてのSUVの人気の高まりが、ASEAN地域全体で電動SUVへの需要を牽引しています。

- ASEAN顧客の間でコンパクトスポーツユーティリティビークル(SUV)への需要が近年急激に増加しています。いくつかの主要なASEAN諸国では、Tesla Model Yが全電動パワートレイン、5つ星NCAP安全認証、最大7人乗り、長距離走行などの特性から上位の選択肢となっています。BYD Song DMのプラグインハイブリッドエンジンも、低価格と高い燃費効率から多くのASEAN諸国の消費者に受け入れられています。

- Model 3は2022年にASEAN諸国でTeslaの最も売れた車の一つでした。これは完全電動エンジンと購買者にとって魅力的な多くの機能を持つためです。ASEAN EV市場には異なる外国ブランドの電動SUVやセダンも存在します。Haval H6、Nissan Licksは2022年に好調な販売を記録した人気車です。ASEAN EV市場で競合する他の車種にはToyota InnovaやHyundai Ionicが含まれます。

レポートで取り上げるその他の主要な業界トレンド

- 政府の取り組みとインフラ整備によって推進されるASEAN地域における電気自動車の普及拡大

- 市場は主に輸入車に基づいており、中国ブランドが支配的

- NMCバッテリーの優位性、LFPバッテリーの人気の高まり、NCAバッテリーの採用

- バッテリー価格の低下によりニュージーランドでの電気自動車販売が増加傾向

- 外国投資がアジア太平洋地域の国内バッテリー生産を促進

- ASEANバッテリー化学の価格下落トレンド:下落を促進する要因と電気自動車産業の将来見通し

- 技術革新とバッテリー容量・効率の向上によって推進されるASEAN地域における車両の電動化の進展

- 国際的な自動車メーカーが新モデルでタイEV市場に参入し、EVおよびバッテリーパック需要を牽引。

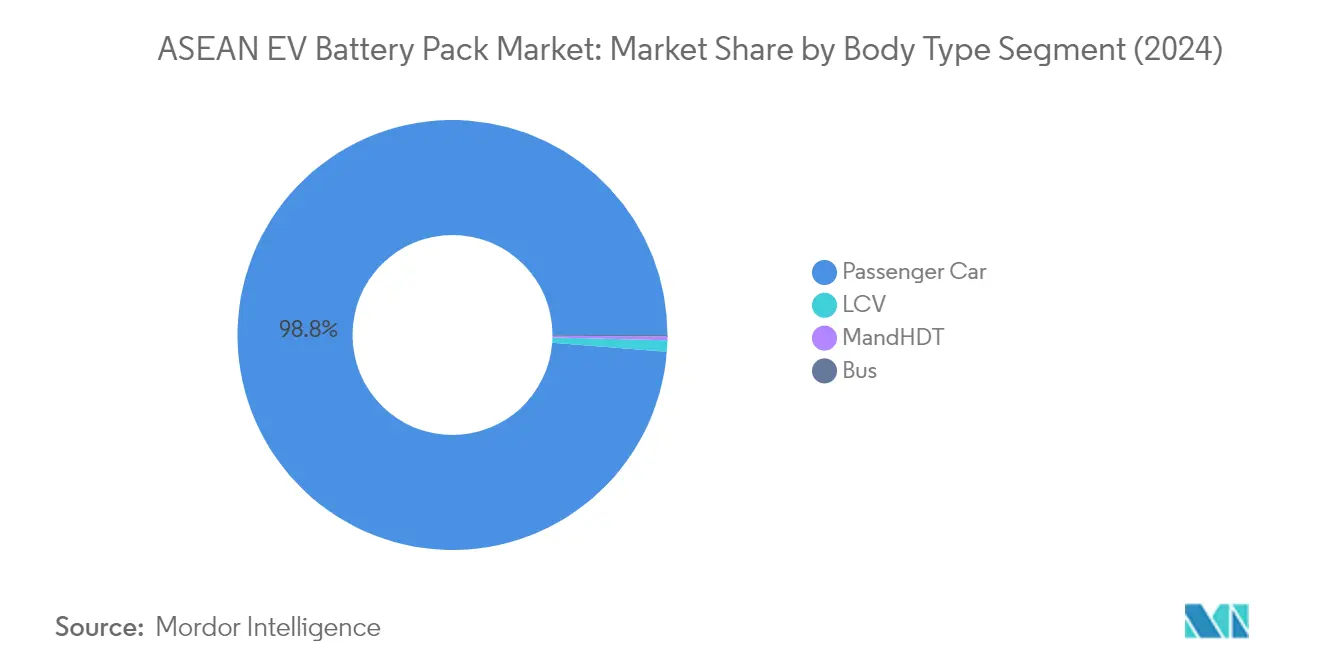

セグメント分析:車体タイプ

ASEAN EV バッテリーパック市場における乗用車セグメント

乗用車セグメントはASEAN EV バッテリーパック市場を支配しており、2024年に約99%の市場シェアを占めています。この圧倒的な優位性は、環境持続可能性に対する消費者意識の高まり、電動乗用車への政府インセンティブ、ASEAN諸国全体での充電インフラの拡大など、いくつかの要因に起因しています。地域最大のEV市場であるタイは、電動乗用車への強い注力を通じてこのセグメントの成長に大きく貢献しています。セグメントの堅調なパフォーマンスは、主要なグローバル自動車メーカーの参入とASEAN諸国全体での電動乗用車生産施設への投資拡大によってさらに支えられています。EVバッテリーモジュールとEVバッテリーセル技術の統合は、乗用車の性能と効率の向上において極めて重要な役割を果たしています。

ASEAN EV バッテリーパック市場におけるバスセグメント

バスセグメントはASEAN EV バッテリーパック市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約143%のCAGRで成長すると予測されています。この例外的な成長は、ASEAN諸国全体で公共交通システムを電動化するための政府の取り組みの増加によって推進されています。この急増は特に、主要な輸送会社が積極的に電動バスの車両を拡大しているインドネシアなどの国で顕著です。成長は、重量物輸送用途向けに特別に設計されたバッテリー技術の進歩によってさらに加速されており、電動バスを公共交通機関にとってより実用的なものにしています。都市化の進展と持続可能な大量輸送ソリューションへの推進も、セグメントの急速な拡大に貢献しています。

車体タイプにおける残りのセグメント

小型商用車と中・大型トラックのセグメントは、現在より小さな市場シェアを保有していますが、ASEAN EV バッテリーパック市場の多様化において重要な役割を果たしています。小型商用車セグメントは、特に発展したASEAN市場において、都市物流とラストマイル配送用途で支持を得ています。一方、中・大型トラックセグメントは商業輸送部門において重要なプレーヤーとして台頭しており、物流・建設業界での採用が増加しています。両セグメントはバッテリー容量と充電インフラの技術的進歩から恩恵を受けており、電動商用車をビジネス運営においてより実用的なものにしています。EVバッテリーコンポーネントとバッテリー管理システム技術の役割は、これらのセグメントの性能を最適化する上で極めて重要です。

セグメント分析:推進タイプ

ASEAN EV バッテリーパック市場におけるBEVセグメント

バッテリー電気自動車(BEV)はASEAN EV バッテリーパック市場において支配的な勢力として台頭しており、2024年に市場シェアの約100%を占めています。この圧倒的な優位性は、BEVの優れた性能特性、低いメンテナンス要件、直接排出ゼロなど、いくつかの要因に起因しています。セグメントの成長は、特にタイとインドネシアにおいて、実質的なインセンティブとインフラ整備の取り組みがBEV普及を推進しているASEAN諸国全体の支援的な政府政策によってさらに強化されています。セグメントは顕著な成長を経験しており、2024年から2029年にかけて約50%の堅調な拡大が予測されています。この成長軌道は、消費者意識の向上、充電インフラの拡大、主要自動車メーカーのASEAN BEV市場への参入によって支えられています。さらに、バッテリー技術のコスト低下とBEVバッテリーのエネルギー密度の向上が、地域全体の消費者にとってこれらの車両をますます魅力的なものにしています。牽引バッテリーパックシステムの統合がBEVの効率と航続距離を向上させています。

ASEAN EV バッテリーパック市場におけるPHEVセグメント

プラグインハイブリッド電気自動車(PHEV)セグメントは現在、ASEAN EV バッテリーパック市場において最小限の市場プレゼンスを示しています。この限られた市場浸透は、デュアルパワートレインの複雑さによる車両コストの高さ、モデルの限られた可用性、純粋な電気自動車への強い市場選好など、様々な要因に起因しています。セグメントは航続距離不安の軽減という潜在的な利点にもかかわらず支持を得ることに課題を抱えており、ASEAN地域の消費者はますます完全電動ソリューションを好む傾向にあります。市場のダイナミクスは、PHEVが従来の車両と完全電動車両の間の移行的なソリューションを提供する一方で、BEVへの直接移行がASEAN市場における主要なトレンドであることを示唆しています。

セグメント分析:バッテリー化学

ASEAN EV バッテリーパック市場におけるNMCセグメント

NMC(ニッケルマンガンコバルト)バッテリー化学はASEAN EV バッテリーパック市場を支配しており、2024年に約61%の市場シェアを占めています。この重要な市場ポジションは、高いエネルギー密度、軽量性、優れた充電能力を含むNMCバッテリーの優れた特性に起因しています。セグメントの優位性は、ASEAN地域最大のEV市場を代表するタイで特に顕著です。主要な自動車メーカーは、性能、コスト、信頼性の最適なバランスから、電気自動車モデルにNMCバッテリーをますます採用しています。より長い航続距離と高速充電能力を持つ電気自動車への消費者の嗜好の高まりが、市場におけるNMCバッテリーの地位をさらに強化しています。

ASEAN EV バッテリーパック市場におけるLFPセグメント

リン酸鉄リチウム(LFP)バッテリーセグメントはASEAN EV バッテリーパック市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて年間約54%の成長が予測されています。この顕著な成長軌道は、LFPバッテリーのコスト効率、強化された安全機能、延長された寿命を含むいくつかの要因によって推進されています。セグメントは特に商用車用途と大衆市場向け電気自動車での採用増加を目撃しています。メーカーは特にタイとインドネシアにおいて、ASEAN諸国全体でLFP技術開発と生産能力拡大に多大な投資を行っています。電気自動車における安全性と信頼性への高まる重点と、LFPバッテリー生産コストの低下が相まって、このセグメントの強い成長勢いを維持することが期待されています。

バッテリー化学における残りのセグメント

ASEAN EV バッテリーパック市場における残りのバッテリー化学セグメントには、NCA(ニッケルコバルトアルミニウム)およびその他の新興化学が含まれます。NCAバッテリーは高いエネルギー密度と優れた性能特性から、プレミアム電気自動車での支持を得ています。これらのセグメントは、その独自の特性が明確な利点を提供する特定の市場ニッチと用途に対応する上で重要な役割を果たしています。バッテリー化学オプションの多様性により、メーカーは異なる性能要件、コスト考慮事項、および対象市場セグメントに基づいて電気自動車の提供を最適化することができます。これらのバッテリー化学における継続的な研究開発は、ASEAN EV バッテリーエコシステムの全体的な進歩に貢献しています。

セグメント分析:バッテリー形状

ASEAN EV バッテリーパック市場における角形セグメント

角形バッテリー形状はASEAN EV バッテリーパック市場を引き続き支配しており、2024年に約47%の市場シェアを占めています。この重要な市場ポジションは、製造におけるコスト効率、優れた安全性評価、生産の容易さ、高いエネルギー密度など、角形バッテリーが提供するいくつかの利点に起因しています。角形の形状は、効率的なスペース活用と熱管理能力から、地域の主要な自動車メーカーの間で特に人気があります。さらに、角形バッテリーは乗用車から商用車まで様々な電気自動車用途で優れた性能を示しており、ASEAN市場で事業を展開する多くのOEMにとって好ましい選択肢となっています。セグメントの強いポジションは、タイやインドネシアなどの主要なASEAN市場全体で角形バッテリー生産向けに特別に設計された確立されたサプライチェーンと製造インフラによってさらに強化されています。

ASEAN EV バッテリーパック市場におけるパウチセグメント

パウチバッテリーセグメントはASEAN EV バッテリーパック市場において最も急成長する形状として台頭しており、2024年から2029年の間に印象的な速度で拡大すると予測されています。この顕著な成長軌道は、高いエネルギー密度、設計とパッケージングにおける柔軟性の向上、コスト効率の高い製造プロセスなど、パウチセルが提供するいくつかの主要な利点によって推進されています。ASEAN全体の自動車メーカーは、特にスペースの最適化と軽量化が重要な要素となる用途において、新しい電気自動車モデルにパウチバッテリーをますます採用しています。セグメントの成長は、パウチセル製造における継続的な技術的進歩、改善された安全機能、強化された熱管理能力によってさらに支えられています。さらに、地域全体でのパウチバッテリー生産施設への多大な投資と、バッテリーメーカーと自動車OEMとの協力関係の増加が、2029年までこのセグメントの急速な拡大を持続させることが期待されています。

バッテリー形状における残りのセグメント

円筒形バッテリー形状はASEAN EV バッテリーパック市場において別の重要なセグメントを代表しており、より広い市場の状況を補完する独自の利点を提供しています。円筒形バッテリーは、合理化された製造プロセス、高い出力能力、生産における優れた均一性から特に評価されています。これらのバッテリーは、その形状が最適な性能特性を提供する特定の電気自動車用途において強い存在感を確立しています。円筒形セルの標準化された性質は、特定の車両設計と用途にとって特に魅力的であり、信頼性と性能の面での実績がASEAN地域の様々な電気自動車プラットフォームでの採用を引き続き推進しています。セグメントはセル化学と製造プロセスの継続的な革新を通じてその関連性を維持し、バッテリー形状エコシステム全体における重要な役割を確保しています。

セグメント分析:方法

ASEAN EV バッテリーパック市場におけるレーザーセグメント

レーザー方法はASEAN EV バッテリーパック市場において支配的な技術として台頭しており、2024年に約56%の市場シェアを占めています。この方法は、特に大電流バッテリーに有益な高品質な接続を作成する優れた能力から大きな支持を得ています。レーザー溶接技術は、改善された接合強度、低減された抵抗、強化された熱管理能力を含む明確な利点を提供しています。この技術は溶接パラメータの精密な制御を可能にし、バッテリーコンポーネント間の一貫した信頼性の高い接続を確保します。ASEAN全体のメーカーは、不規則な表面での効果的な作業能力と大量生産環境への適合性からレーザー溶接をますます採用しています。セグメントの成長は、堅牢で耐久性のある接続を提供する能力によってさらに強化されており、信頼性が最重要視される電気自動車用途において特に価値があります。さらに、生産速度の向上時に高精度を維持するレーザー方法の能力が、地域の多くのバッテリーメーカーにとって好ましい選択肢となっています。

ASEAN EV バッテリーパック市場におけるワイヤー方法

ワイヤーボンディング方法はASEAN EV バッテリーパック市場において伝統的でありながら信頼性の高いアプローチを代表しており、特に低〜中電力用途で好まれています。この方法は超音波または熱圧着ボンディング技術を利用してバッテリーセル間の接続を確立し、メーカーにとってコスト効率の高いソリューションを提供しています。ワイヤー方法の人気は、信頼性の高い接続を作成する実績から生まれており、ワイヤー材料の選択、直径の最適化、ボンディングパラメータなどの要因が効率的な性能を確保する上で重要な役割を果たしています。様々なバッテリー構成への適応性と比較的簡単な実装プロセスが、特定の市場セグメントにとって魅力的な選択肢となっています。ワイヤー方法はレーザー溶接と同じレベルの精度を提供しない場合がありますが、高電力要件よりもコスト考慮事項とより簡単な製造プロセスが優先される特定の用途において引き続きその関連性を維持しています。

セグメント分析:コンポーネント

ASEAN EV バッテリーパック市場におけるカソードセグメント

カソードセグメントはASEAN EV バッテリーパック市場を支配しており、2024年の総市場価値の約50%を占めています。この重要な市場シェアは、カソードがASEAN諸国全体のバッテリーセル製造において最も重要かつ高価なコンポーネントの一つであり、すべてのバッテリーセルコンポーネントの約52%を構成していることに起因しています。セグメントの優位性は、バッテリー性能、航続距離、熱安全特性の決定における重要な役割によってさらに強化されています。カソードは、地域全体で広く使用されているLFP、NMC、NCAを含むすべてのバッテリー化学に不可欠です。タイ、インドネシア、シンガポールなどの国々での電気自動車の採用拡大が、高性能カソード材料への需要を引き続き推進しています。メーカーはバッテリー効率と性能を向上させるための先進的なカソード材料の開発にますます注力しており、セグメントの市場ポジションをさらに強固にしています。

ASEAN EV バッテリーパック市場におけるセパレーターセグメント

セパレーターセグメントはASEAN EV バッテリーパック市場において最も急成長するコンポーネントとして台頭しており、2024年から2029年の間に堅調な速度で成長すると予測されています。この成長は主に電気自動車の採用増加と高品質なバッテリーコンポーネントへの需要によって推進されています。セパレーターは、バッテリー全体コストの約7%しか占めていませんが、電気的短絡を防ぎながらイオン輸送を促進することでバッテリーの安全性と性能を確保する上で重要な役割を果たしています。セグメントの成長は、セパレーター材料と製造プロセスの技術的進歩によってさらに支えられており、バッテリー性能と安全機能の向上につながっています。地域の主要なバッテリーメーカーはバッテリー効率と寿命を向上させるためにセパレーター技術開発に投資しています。セグメントはまた、特にタイとインドネシアにおいて、ASEAN諸国全体での地域バッテリー製造施設の設立からも恩恵を受けています。

コンポーネントセグメンテーションにおける残りのセグメント

アノードと電解質セグメントもASEAN EV バッテリーパック市場において重要な役割を果たしています。アノードセグメントは、リチウムイオンバッテリーの基本的なコンポーネントとして、バッテリー性能と充電能力を向上させるための新しい材料と技術の開発とともに進化し続けています。通常、グラファイトやシリコンなどの材料から作られるアノードは、バッテリーの容量と充電速度を決定する上で重要です。電解質セグメントは、コスト貢献の観点では比較的小さいですが、電極間のイオン輸送に不可欠であり、バッテリーの機能と安全性において重要な役割を果たしています。両セグメントは、特に材料開発と製造プロセスの観点から、重要な技術的進歩と革新を目撃しており、ASEAN地域のEVバッテリーパック市場の全体的な成長に貢献しています。

セグメント分析:材料タイプ

ASEAN EV バッテリーパック市場における天然黒鉛セグメント

天然黒鉛はASEAN EV バッテリーパック市場において支配的な材料として台頭しており、LFP、NMC、NCM、NCAバッテリーを含む様々なバッテリータイプにおける主要なアノード材料としての重要な役割によって推進されています。この材料は2024年の総材料量の約77%を占めており、バッテリー生産における基本的な重要性を示しています。天然黒鉛の人気は、高いエネルギー密度、コスト効率、EVバッテリーにおける優れた性能特性から生まれています。セグメントは、特にタイ、インドネシア、マレーシアにおいてASEAN諸国全体でのEV採用増加によって推進され、2024年から2029年にかけて約50%の成長率が予測される顕著な成長を経験しています。材料の広範な採用は、豊富な可用性、確立されたサプライチェーン、黒鉛処理とバッテリー製造技術の継続的な技術的改善によってさらに支えられています。需要は特に乗用車セグメントで強く、天然黒鉛ベースのアノードがその信頼性と性能特性から好まれています。

材料タイプにおける残りのセグメント

ASEAN EV バッテリーパック市場は、リチウム、コバルト、マンガン、ニッケルを含む他のいくつかの重要な材料を包含しており、それぞれがバッテリー化学と性能において重要な役割を果たしています。リチウムはすべてのリチウムイオンバッテリーの基本的なコンポーネントとして機能し、イオン輸送とエネルギー貯蔵に不可欠です。コバルトは構造的安定性を提供し、特にNMCおよびNCA化学においてバッテリーのエネルギー密度を向上させる上で重要です。マンガンは熱安定性と安全機能に貢献しながら、バッテリー全体のコスト削減に役立ちます。ニッケルはエネルギー密度の向上と走行距離の延長に重要であり、特に高性能EVにおいて重要です。これらの材料は総合的にバッテリー技術の進歩に貢献しており、その使用パターンはASEAN地域全体の異なるEV用途のコスト、可用性、特定の性能要件などの要因によって影響を受けています。

ASEAN EV バッテリーパック市場地理的セグメント分析

タイにおけるASEAN EV バッテリーパック市場

タイは、堅固な自動車製造インフラと支援的な政府政策により、ASEAN EV バッテリーパック市場において支配的な勢力として確立されています。同国は電気自動車と電気自動車バッテリーパックの主要な製造ハブとして地域内で成功裏に位置づけられており、2024年のASEAN EV バッテリーパック市場総量の約50%を占めています。タイ政府の電動化へのコミットメントは、地元組立EVへの最大50%、輸入車への最大80%の物品税減税を含む包括的なインセンティブプログラムを通じて明らかです。EVエコシステム開発への戦略的注力が、バッテリー製造部門における国内外のプレーヤーからの多大な投資を引き付けています。タイの強力な自動車サプライチェーン、熟練した労働力、確立された品質管理基準が、自動車バッテリーパックメーカーにとって魅力的な目的地となっています。主要な自動車OEMとそのサプライヤーネットワークの存在が、地域のEVバッテリーパック市場におけるタイの地位をさらに強化しています。

インドネシアにおけるASEAN EV バッテリーパック市場

インドネシアは、バッテリー生産に不可欠なニッケル埋蔵量を含む豊富な天然資源を活用し、ASEAN電気自動車バッテリー市場において重要なプレーヤーとして台頭しています。同国のEVバッテリーエコシステム開発への戦略的アプローチには、グローバルなバッテリーメーカーと自動車会社とのパートナーシップの確立が含まれます。インドネシア政府は、税制優遇措置や簡素化されたライセンス手続きを含む、EVバッテリー部門への投資を引き付けるための包括的な政策を実施しています。グローバルなEVバッテリーハブになるという同国のコミットメントは、統合されたバッテリー生産施設の開発への注力を通じて明らかです。インドネシアの豊富な原材料資源と大きな国内市場の可能性が、国際的なバッテリーメーカーからの多大な投資を引き付けています。バッテリー製造能力の開発への同国の取り組みは、バッテリー産業の確立されたグローバルプレーヤーとの協力によって支えられています。政府の地域コンテンツ要件への推進も、国内バッテリーサプライチェーンの開発を刺激しています。

マレーシアにおけるASEAN EV バッテリーパック市場

マレーシアは、高技術製造と研究能力への注力を通じて、ASEAN自動車バッテリーパック市場における主要なプレーヤーとして位置づけられています。同国の発展した半導体産業と電子機器製造における専門知識が、電気自動車バッテリーパック生産の強固な基盤を提供しています。マレーシアの戦略的な立地と確立された貿易関係が、地域のEVバッテリーサプライチェーンへの統合を促進しています。持続可能なモビリティへの政府のコミットメントは、EV関連技術の開発を重視する包括的な国家自動車政策に反映されています。同国の先進的な製造能力と熟練した労働力が、バッテリーパックの組立とテスト施設への投資を引き付けています。マレーシアの充電インフラ開発とEV普及促進への注力が、バッテリーパックメーカーにとって良好な環境を創出しています。同国の強力な知的財産保護と研究機関がバッテリー技術開発における革新を促進しています。

シンガポールにおけるASEAN EV バッテリーパック市場

シンガポールは、研究開発、品質管理、高付加価値製造活動への注力により、ASEAN EV バッテリーパック市場において独自のポジションを確立しています。都市国家の先進的な技術インフラと強力な知的財産保護が、バッテリーイノベーションセンターにとって魅力的な立地となっています。持続可能な都市モビリティへのシンガポールの重点が、特殊なバッテリーパック用途の機会を創出しています。精密工学と品質管理における同国の専門知識が、地域のバッテリーテストと認証のセンターとして位置づけられています。シンガポールの強力な金融部門と支援的な規制環境が、バッテリー技術スタートアップへの投資を促進しています。スマートモビリティソリューションの開発への同国の注力が、バッテリー管理システムと充電技術の革新を推進しています。地域の貿易ハブとしてのシンガポールの役割が、ASEAN全体でのバッテリーコンポーネントと完成品の効率的な流通を可能にしています。

その他の国々におけるASEAN EV バッテリーパック市場

ベトナム、フィリピン、ブルネイ、カンボジア、ラオス、ミャンマーを含む他のASEAN諸国のEVバッテリーパック市場は、それぞれ独自の機会と課題を提示しながら、様々な発展段階にあります。これらの市場は、電動モビリティへの意識の高まりと持続可能な輸送ソリューションへの政府支援の増加を特徴としています。一部の国が組立事業に注力している一方で、他の国はバッテリーバリューチェーンの特定のコンポーネントにおける能力を開発しています。これらの国々全体でのインフラ開発と市場成熟度の様々なレベルが、バッテリーパックメーカーとサプライヤーに多様な機会を創出しています。地域協力の取り組みと技術移転プログラムが、これらの市場のEVバッテリー能力の開発を支援しています。炭素排出量の削減と持続可能な輸送の促進への高まる重点が、EVの採用を推進し、結果としてこれらの市場でのEVエネルギー貯蔵と自動車エネルギー貯蔵ソリューションへの需要を促進しています。

競合状況

ASEAN EV バッテリーパック市場のトップ企業

ASEAN EV バッテリーパック市場は、CATL、BYD Company、Deutsche ACCUmotive、Samsung SDI、LG Energy Solutionなどの主要プレーヤー間での激しい革新と戦略的展開を特徴としています。企業はバッテリー化学の改善に向けた研究開発に多大な投資を行っており、特にエネルギー密度と性能を向上させるためのNCMおよびLFP技術に注力しています。運営の俊敏性は急速な能力拡大の取り組みを通じて示されており、多くのプレーヤーがタイ、インドネシア、その他のASEAN諸国全体で新しい製造施設を設立しています。自動車メーカーと地域企業との戦略的パートナーシップがますます一般的になり、より良い市場浸透と技術移転を可能にしています。企業はまた、競争上の優位性を維持するために、バッテリーリサイクルプログラムやグリーン製造慣行を含む持続可能な生産方法と循環経済の原則を強調しています。

グローバルバッテリースペシャリストが市場を支配

ASEAN EV バッテリーパック市場は高い集中度を示しており、中国と韓国のメーカーが重要な市場シェアを保有しています。これらのグローバルプレーヤーは、先進的な技術能力、確立されたサプライチェーン、規模の経済を活用して支配的なポジションを維持しています。市場構造は、純粋なバッテリーメーカーと多角化された技術コングロマリットの混合を特徴としており、前者が市場シェアと革新の面でリードしています。地域のプレーヤーは、政府の取り組みとグローバルリーダーとのパートナーシップに支えられ、特にタイとインドネシアで徐々に台頭しています。

市場は、企業が地域プレゼンスと技術能力を強化しようとする中で、合併・買収活動の増加を目撃しています。グローバルなバッテリーメーカーと地域の自動車会社との合弁事業がより一般的になり、技術移転と地域製造能力を促進しています。企業はまた、原材料供給を確保し、地域内でエンドツーエンドの生産能力を確立するための垂直統合戦略を追求しています。この統合トレンドは、プレーヤーが急速に成長する市場での規模の経済を達成し、競争ポジションを強化しようとする中で継続することが期待されています。

革新とローカライゼーションが将来の成功を推進

ASEAN EV バッテリーパック市場での成功は、技術革新と地域市場理解を組み合わせる企業の能力にますます依存しています。既存のプレーヤーは、高速充電能力、エネルギー密度の向上、製造効率によるコスト削減などの分野での継続的な製品革新に注力する必要があります。市場シェアを維持するためには、地域の政府と自動車メーカーとの強固な関係を構築することが重要です。企業はまた、地域の要件と気候条件に技術を適応させるために、地域の研究開発施設に投資する必要があります。

新規参入者と小規模プレーヤーにとっては、特定の車両セグメントや用途向けの特殊なバッテリーソリューションによる差別化が、市場シェア成長への実行可能な道を提供します。成功要因には、ASEAN内での堅固なサプライチェーンネットワークの開発、地域の自動車メーカーとの戦略的パートナーシップの確立、進化する規制基準へのコンプライアンスの維持が含まれます。規制環境は国内バッテリー生産をますます支援するようになっており、様々な政府が地域製造と技術開発のためのインセンティブを提供しています。企業はまた、競争上の優位性を維持するために、持続可能な生産慣行と使用済みバッテリー管理システムソリューションを通じて環境上の懸念に対処する必要があります。

ASEAN EV バッテリーパック産業リーダー

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

Deutsche ACCUmotive GmbH & Co. KG

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年4月:CATLはナトリウムイオンバッテリーをまずCheryモデルに搭載すると発表しました。さらに、両社はすべての電力タイプとすべての材料システムのすべての用途シナリオをカバーする新しいENER-Qバッテリーブランドを共同で構築します。

- 2023年3月:Contemporary Amperex Technology Co., Ltd.(CATL)は、北京汽車集団有限公司(BAICグループ)とビジネス協力および先進技術開発に関する戦略的協力協定を締結したと発表しました。

- 2023年3月:Contemporary Amperex Technology Co., Ltd.(CATL)は、一汽解放汽車有限公司(FAW解放)と解放時代新能源科技有限公司という名称の合弁会社(JV)を設立したと発表しました。JVの登録資本金は9,000万人民元であり、CATLとFAW解放がそれぞれ50%の株式を保有しています。

ASEAN EV バッテリーパック市場レポートの範囲

バス、小型商用車、中・大型トラック、乗用車が車体タイプ別セグメントとしてカバーされています。BEV、PHEVが推進タイプ別セグメントとしてカバーされています。LFP、NCA、NCM、NMCがバッテリー化学別セグメントとしてカバーされています。15 kWh〜40 kWh、40 kWh〜80 kWh、80 kWh超、15 kWh未満が容量別セグメントとしてカバーされています。円筒形、パウチ形、角形がバッテリー形状別セグメントとしてカバーされています。レーザー、ワイヤーが方法別セグメントとしてカバーされています。アノード、カソード、電解質、セパレーターがコンポーネント別セグメントとしてカバーされています。コバルト、リチウム、マンガン、天然黒鉛、ニッケルが材料タイプ別セグメントとしてカバーされています。タイが国別セグメントとしてカバーされています。| バス |

| 小型商用車 |

| 中・大型トラック |

| 乗用車 |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| 15 kWh〜40 kWh |

| 40 kWh〜80 kWh |

| 80 kWh超 |

| 15 kWh未満 |

| 円筒形 |

| パウチ形 |

| 角形 |

| レーザー |

| ワイヤー |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| コバルト |

| リチウム |

| マンガン |

| 天然黒鉛 |

| ニッケル |

| その他の材料 |

| タイ |

| 車体タイプ | バス |

| 小型商用車 | |

| 中・大型トラック | |

| 乗用車 | |

| 推進タイプ | BEV |

| PHEV | |

| バッテリー化学 | LFP |

| NCA | |

| NCM | |

| NMC | |

| 容量 | 15 kWh〜40 kWh |

| 40 kWh〜80 kWh | |

| 80 kWh超 | |

| 15 kWh未満 | |

| バッテリー形状 | 円筒形 |

| パウチ形 | |

| 角形 | |

| 方法 | レーザー |

| ワイヤー | |

| コンポーネント | アノード |

| カソード | |

| 電解質 | |

| セパレーター | |

| 材料タイプ | コバルト |

| リチウム | |

| マンガン | |

| 天然黒鉛 | |

| ニッケル | |

| その他の材料 | |

| 国 | タイ |

市場の定義

- バッテリー化学 - このセグメントで考慮される様々なバッテリー化学の種類には、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状の種類には、円筒形、パウチ形、角形が含まれます。

- 車体タイプ - このセグメントで考慮される車体タイプには、乗用車、小型商用車、中・大型トラック、バスが含まれます。

- 容量 - このセグメントに含まれる様々なバッテリー容量の種類は、15 kWh〜40 kWh、40 kWh〜80 kWh、80 kWh超、15 kWh未満です。

- コンポーネント - このセグメントでカバーされる様々なコンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる様々な材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他の材料が含まれます。

- 方法 - このセグメントでカバーされる方法の種類には、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次 1

- 車両タイプ - このセグメントで考慮される車両タイプには、乗用車、および様々なEVパワートレインを持つ商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、完全電動車両またはバッテリー電気自動車とプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車は、外部から充電できる電気自動車であり、一般的にすべての電気自動車とプラグイン電気自動車およびプラグインハイブリッドを含みます。 |

| サービスとしてのバッテリー | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルです。 |

| モジュール | 製造とメンテナンスを容易にするために使用される、複数のセルをグループ化したEVバッテリーパックのサブセクション。 |

| バッテリー管理システム(BMS) | 充電式バッテリーを安全動作領域外での動作から保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ることによって管理する電子システム。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えることができるエネルギー量の指標で、通常はワット時/リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度で、多くの場合ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーの容量が元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの数。 |

| 充電状態(SOC) | バッテリーの現在の充電レベルをその容量と比較してパーセンテージで表した測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態の指標で、新品時と比較した現在の性能を反映しています。 |

| 熱管理システム | 冷却または加熱方法を使用して、EVのバッテリーパックの最適な動作温度を維持するように設計されたシステム。 |

| 急速充電 | 標準的な充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要です。 |

| 回生制動 | 電気自動車およびハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定は、収益と量の両面で提供されています。市場収益は、量需要に量加重平均バッテリーパック価格(kWhあたり)を乗じることで計算されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者の嗜好など、平均販売価格に影響を与える様々な要因を考慮し、過去データと将来のトレンドの両方の推定を提供しています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム