アジア太平洋地域の電気バス用バッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 4.9 十億米ドル |

| 市場規模 (2029) | 6.53 十億米ドル |

| 成長率 (2025 - 2029) | 7.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の電気バス用バッテリーパック市場分析

アジア太平洋地域の電気バス用バッテリーパック市場規模は、2025年に49億米ドルと推定され、予測期間(2025年〜2029年)にCAGR 7.44%で成長し、2029年までに65億3,000万米ドルに達する見込みです。

アジア太平洋地域の電気バス用バッテリーパック産業は、技術革新と市場ダイナミクスの変化に牽引され、変革的な成長を遂げています。主要な業界プレーヤーは、増大する需要に対応するため、製造能力の戦略的拡大を進めており、BYDなどの企業が市場変革をリードしています。2023年3月、BYDはインドネシアにおける新たなバス組立・バッテリー製造工場の建設を発表し、地域展開への業界のコミットメントを示しました。業界では大規模な統合が進んでおり、確立されたメーカーが相当な市場ポジションを維持しています。特に、BYDは2022年にアジア太平洋地域のEV販売において20.93%の市場シェアを獲得し、市場の競争環境を浮き彫りにしています。

バッテリー技術の革新が引き続き業界の状況を形成しており、メーカーはより効率的で持続可能なソリューションの開発に注力しています。角形バッテリーが主要な技術選択として台頭し、2022年には約87%の市場シェアを占めており、これはその優れたエネルギー密度とコスト効率によるものです。業界ではバッテリー化学と材料組成において大幅な改善が見られ、コバルトは2022年のバッテリー材料において57.27%という高い価値シェアを維持しており、メーカーが代替組成を模索する中でも従来材料の重要性が継続していることを反映しています。

インフラ整備と製造能力の拡大は、市場成長においてますます重要になっています。地域全体の各国がバスの電動化に向けた野心的な計画を発表しており、タイは2025年までに8,000台の電気バスを導入する計画を発表しています。この地域的な拡大は、新たな製造施設の設立と支援インフラの整備によって支えられており、電気バス用バッテリーパック市場のための強固なエコシステムを形成しています。業界では地産地消型生産へのシフトが見られ、2022年にはバッテリー需要の90%超が中国メーカーによって満たされていましたが、他の国々も急速に製造能力を高めています。

市場では、持続可能で効率的なバッテリー技術への顕著なシフトが見られ、メーカーは研究開発に多大な投資を行っています。高度なバッテリー管理システム、改善された熱管理ソリューション、強化された安全機能が市場における標準的な提供物となっています。業界では、バッテリーメーカーと電気バスメーカーとの協力関係が深まり、より統合された効率的なソリューションが生まれています。この統合は、特定の地域要件や運用条件に対応したカスタマイズされたバッテリーパックソリューションの開発において特に顕著であり、システム全体のパフォーマンスと信頼性の向上に貢献しています。

アジア太平洋地域の電気バス用バッテリーパック市場のトレンドとインサイト

多様な自動車メーカーが市場に参入しており、主にトヨタ、テスラ、五菱が市場を牽引しています

- アジア太平洋地域の電気自動車市場は多数の競合他社で賑わっていますが、その勢いは主に5つの主要企業によって牽引されており、これらの企業が2022年の市場シェアの50%超を占めています。先頭を走るのはBYDで、同地域のEV販売において20.93%という際立ったシェアを確保しています。その強固な財務基盤と先進的な研究開発インフラが、BYDを強力な存在として位置づけています。同社の競争力のある価格設定と広範な販売・アフターサービスネットワークが、新規顧客に効果的に訴求しています。

- BYDに続き、トヨタグループが約12.88%の市場シェアで第2位を占めています。アジア太平洋地域全体での確立された評判と、広範な販売・サービス体制に支えられ、消費者の信頼を獲得し、そのプレゼンスをさらに強固なものにしています。テスラは第3位で、市場の8.27%を占めています。最先端の技術主導型製品で知られるテスラは、中国やオーストラリアなど各国にわたるシームレスなサプライチェーンを有しています。

- 五菱は第4位で、市場の約7.10%を占めています。親会社である柳州五菱汽車工業有限公司の傘下で、五菱は中国やインドネシアなどの国々でニッチを確立し、多様なEVラインナップで幅広い顧客層に対応しています。トップ5を締めくくるのはホンダで、市場シェアは3.85%です。アジア太平洋地域のEV市場における他の注目すべき競合他社には、日産、奇瑞、長安、哪吒などのブランドが含まれます。

2022年、五菱、テスラ、BYDがアジア太平洋地域における最大のバッテリーパック需要創出企業でした

- 乗用車、バス、トラックを含む電気自動車の状況は、過去数年間でアジア各国において顕著な上昇を見せています。電気自動車への需要は地域や国によって異なりますが、中国、インド、日本などの主要市場ではSUVが確固たる地位を築いていることは明らかです。従来のセダンよりも実用性と広さに優れたSUVへのアジアの嗜好の高まりを直接反映して、電気SUVもアジア太平洋地域全体で並行して急増しています。

- 近年、アジアの人々の間でコンパクトSUVへの親しみが高まっています。テスラのモデルYは、完全電気駆動システム、5つ星のNCAP安全評価、7人乗り、優れた航続距離などの特徴で際立っており、特に中国などのアジア太平洋地域の主要市場で人気の選択肢となっています。BYDのソングDMは、競争力のある価格設定と効率的な燃料特性により、アジア各地の顧客に好評を博しています。

- 2022年、テスラのモデル3はアジア市場でトップセラーの一つとして称賛を受け、純粋な電気機構と魅力的な機能の数々がその証となっています。ダイナミックなアジア太平洋地域のEV市場は、確立されたグローバルメーカーからの多様な電気SUVおよびセダンの選択肢も提供しています。2022年には、トヨタのヤリスクロスやBYDのドルフィンなどの車両が堅調な販売を見込まれていました。トヨタのカローラや五菱の宏光MINIEVなども、アジア太平洋地域のEVエコシステムにおける強力なラインナップを形成しています。

レポートで取り上げるその他の主要業界トレンド

- 政府の取り組みと商用車の電動化が、アジア太平洋地域におけるEVの需要と販売を急速に牽引しています

- アジア各国におけるLFPバッテリーの人気上昇が市場を支援しています

- アジア太平洋地域におけるEV需要は、バッテリー価格の低下によって促進されています

- LFPバッテリーセグメントがアジア太平洋地域の電気自動車バッテリー需要をリードしています

- アジア太平洋地域における電気自動車への政府支援の増加が価格低下をもたらしました

- 電気自動車需要の増加とバッテリー技術の進歩がアジア太平洋地域の成長を牽引しています

- 電気自動車需要が国際的な自動車メーカーに新製品の投入を促し、アジア太平洋地域のEVバッテリーパック市場を拡大させています

セグメント分析:推進タイプ

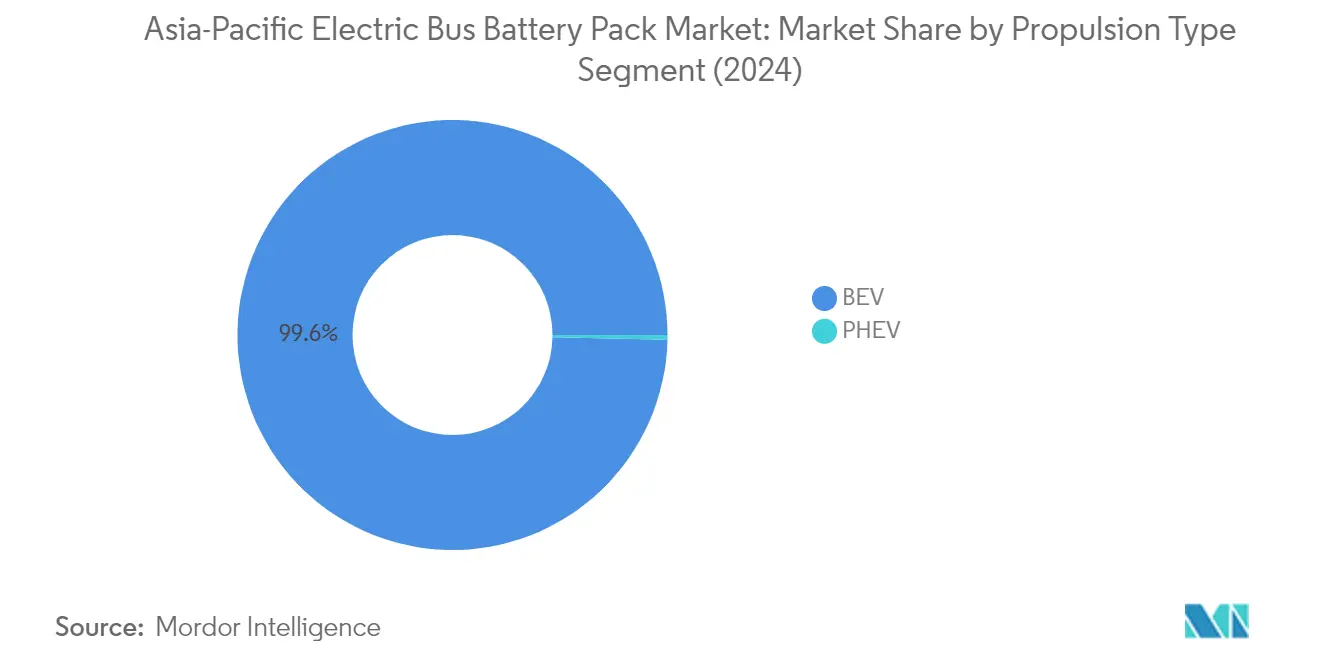

アジア太平洋地域の電気バス用バッテリーパック市場におけるBEVセグメント

バッテリー電気自動車(BEV)は、アジア太平洋地域の電気バス用バッテリーパック市場を支配しており、2024年の総市場シェアの約99%を占めています。この圧倒的な優位性は、他の推進タイプと比較したBEVの優れた運用効率と低いメンテナンスコストなど、いくつかの要因に起因しています。このセグメントの成長は、購入補助金や税制優遇措置などの取り組みを通じた中国、インド、日本などのアジア各国における政府の多大な支援によってさらに強化されています。地域の主要メーカーはBEVバスの生産能力を大幅に拡大しており、BYD、宇通、CATLなどの企業がバッテリー技術開発をリードしています。ゼロエミッション公共交通機関への注目の高まりと、バッテリー技術および充電インフラの進歩が相まって、BEVは地域全体の公共交通事業者にとって優先的な選択肢となっています。

アジア太平洋地域の電気バス用バッテリーパック市場におけるPHEVセグメント

プラグインハイブリッド電気自動車(PHEV)セグメントは、アジア太平洋地域の電気バス用バッテリーパック市場において急速な成長を遂げており、2024年から2029年にかけて約10%の成長率が見込まれています。この成長は、低排出プロファイルを維持しながら航続距離延長機能を必要とする事業者に対して実用的な移行ソリューションを提供するセグメントの能力によって牽引されています。PHEVの採用増加は、充電インフラが発展途上にある地域における航続距離不安を軽減するデュアル電源の優位性によって支えられています。アジアの主要都市のいくつかは、完全電動交通システムへの段階的な移行の一環として、PHEVバスを車両群に組み込んでいます。このセグメントでは、バッテリー管理システムとパワートレイン効率において重要な技術的進歩が見られ、純粋な電気自動車が運用上の課題に直面する可能性のある路線においてPHEVバスの魅力が高まっています。

セグメント分析:バッテリー化学

アジア太平洋地域の電気バス用バッテリーパック市場におけるLFPセグメント

リン酸鉄リチウム(LFP)バッテリーは、アジア太平洋地域の電気バス用バッテリーパック市場において主要な化学として台頭し、2024年の総市場シェアの約56%を占めています。この大きな市場リーダーシップは、LFPバッテリーが提供するいくつかの主要な優位性、すなわち他の化学と比較した強化された安全機能、長いライフサイクル、優れた熱安定性に起因しています。このセグメントの優位性は、主要メーカーが電気バス向けのLFP技術に多大な投資を行っている中国において特に顕著です。LFPバッテリーに関連する低い生産コストと、商用車バッテリー用途における実証済みの信頼性が相まって、地域全体の電気バスメーカーにとって優先的な選択肢となっています。さらに、LFPバッテリーにコバルトが含まれていないことで、コバルトベースの化学に関連する価格変動やサプライチェーンの懸念からメーカーを守ることができています。

アジア太平洋地域の電気バス用バッテリーパック市場におけるNCAセグメント

ニッケルコバルトアルミニウム(NCA)バッテリーセグメントは、アジア太平洋地域の電気バス用バッテリーパック市場において顕著な成長を遂げており、2024年から2029年にかけて約8%の成長率が見込まれています。この成長軌道は、特にプレミアムおよび長距離用途において電気バスの高エネルギー密度ソリューションへの需要増加によって牽引されています。このセグメントの拡大は、NCA化学における重要な技術的進歩によって支えられており、性能指標の向上と安全機能の強化につながっています。韓国と日本の主要バッテリーメーカーは、熱安定性を維持しながらエネルギー密度を高めることに注力し、電気バス用途向けのNCA技術の最適化に向けた研究開発に投資しています。このセグメントはまた、極端な気象条件のある地域でのNCAバッテリーへの嗜好の高まりからも恩恵を受けており、その優れた性能特性が電気バス運用に優位性をもたらしています。

バッテリー化学における残りのセグメント

NCM(ニッケルコバルトマンガン)およびNMC(ニッケルマンガンコバルト)を含む市場の他のバッテリー化学セグメントは、アジア太平洋地域の電気バス用バッテリーパックの状況において引き続き重要な役割を果たしています。これらの化学はエネルギー密度と性能特性において独自の優位性を提供しており、特定の用途や運用条件に適しています。NCM/NMCセグメントは、コスト面よりも高性能要件が優先される市場において特に強みを発揮しています。複数の実行可能なバッテリー化学の存在が市場における健全な競争と革新を促進し、バッテリー技術の継続的な改善につながっています。バッテリー化学オプションの多様性により、電気バスメーカーは特定の要件、運用条件、コスト面に基づいて最適な技術を選択することができます。

セグメント分析:容量

アジア太平洋地域の電気バス用バッテリーパック市場における80kWh超セグメント

80kWh超セグメントは、アジア太平洋地域の電気バス用バッテリーパック市場において最大かつ最も急成長するセグメントとして台頭し、2024年には約62%の市場シェアを占めています。このセグメントのリーダーシップポジションは、特に中国とインドにおけるアジア太平洋地域の主要都市圏での長距離電気バスへの需要増加によって牽引されています。高容量バッテリーへの嗜好は、都市間バス路線の拡大と、頻繁な充電停止なしに長時間運用できる必要性によってさらに強化されています。バッテリーメーカーは、この容量範囲に特化した高度な熱管理システムと強化されたエネルギー密度ソリューションの開発に注力しており、公共交通事業者にとってより魅力的なものとなっています。このセグメントの成長は、ゼロエミッション公共交通機関を促進する政府の取り組みと、第1層および第2層都市の両方における電気バスの採用増加によっても支えられています。さらに、充電インフラの改善とバッテリーコストの低下により、高容量バッテリーパックが交通当局や民間事業者にとってより実現可能なものとなり、このセグメントの市場リーダーシップをさらに強固なものにしています。

容量における残りのセグメント

市場の他の容量セグメントには、40kWhから80kWh、15kWhから40kWh、15kWh未満が含まれており、それぞれが電気バスエコシステムにおける特定のユースケースに対応しています。40kWhから80kWhセグメントは、主に頻繁な充電機会が利用可能な市内バスや短距離路線に対応しています。15kWhから40kWhセグメントは、路線が事前に決まっており充電インフラが容易に利用可能なシャトルサービスやキャンパス輸送などの特殊用途に対応しています。15kWh未満セグメントは、小規模ではありますが、小都市における短距離輸送ソリューションやパイロットプロジェクトのニッチを埋めています。これらのセグメントは、異なる運用要件、路線距離、充電インフラの利用可能性に対して多様なオプションを提供することで、市場を補完的に支えています。容量オプションの多様性により、交通事業者は特定の路線要件、運用コスト、インフラ制約に基づいて車両群を最適化することができ、地域における電気バス市場の全体的な成長に貢献しています。

セグメント分析:方法

アジア太平洋地域の電気バス用バッテリーパック市場におけるレーザーセグメント

レーザーセグメントは、アジア太平洋地域の電気バス用バッテリーパック市場において支配的な力として台頭し、2024年には市場シェアの約97%を占めています。この方法は、バッテリーパック製造における優れた精度と一貫性により、大きな支持を得ています。レーザー技術は、高品質な接続、不規則な表面への対応、長い運用寿命など多くの優位性を提供しており、大電流バッテリー用途に特に適しています。このセグメントはまた、バッテリー生産における先進的な製造技術の採用増加に牽引され、2024年から2029年にかけて約8%の堅調な成長が見込まれています。バッテリーパックの性能、安全性、耐久性の向上への注目の高まりが、レーザー方法の採用をさらに加速させています。メーカーは、バッテリーパック生産における高い基準を維持するために不可欠な一貫した品質と精密な切断能力を提供するレーザー技術への投資を増やしています。レーザー技術の進歩と、バッテリー組立のための革新的な技術が相まって、市場における優先的な方法としての地位を強固なものにしています。

アジア太平洋地域の電気バス用バッテリーパック市場におけるワイヤーセグメント

ワイヤーボンディング方法は、アジア太平洋地域の電気バス用バッテリーパック市場における従来のアプローチを代表しており、バッテリーパック製造のためのコスト効率の高いソリューションを提供しています。この方法は、従来の接続技術が好まれる特定の用途、特に低〜中電力用途において引き続き機能しています。ワイヤーボンディングは、確立された製造プロセス、低い初期投資コスト、特定のバッテリー構成における実証済みの信頼性などの優位性を提供しています。材料選択とボンディングパラメーターの柔軟性により、様々なバッテリーパック設計に適しています。しかし、このセグメントは技術の進歩と高性能バッテリーパックへの需要増加という課題に直面しています。ワイヤーボンディングを利用するメーカーは、接続品質と信頼性を向上させるためにプロセスの改善に注力しています。この方法は、従来のボンディング技術が製品要件とコスト面に合致する特定の市場ニッチにおいてその関連性を維持しています。

セグメント分析:コンポーネント

アジア太平洋地域の電気バス用バッテリーパック市場におけるカソードセグメント

カソードセグメントは、アジア太平洋地域の電気バス用バッテリーパック市場において最大かつ最も急成長するコンポーネントとして台頭し、2024年には総市場シェアの約69%を占めています。この優位性は、カソードがバッテリーパックの最も重要なコンポーネントであり、バッテリー全体コストの約52%を占め、バッテリー性能、航続距離、熱安全性の決定において重要な役割を果たしていることに起因しています。このセグメントのリーダーシップポジションは、特に中国、日本、韓国などのアジア主要市場におけるカソード材料の開発と製造能力への投資増加によってさらに強化されています。ニッケルリッチ組成や高度なコーティング技術などの高性能カソード材料への注目の高まりが、バッテリー効率と寿命の向上に貢献しています。さらに、このセグメントはカソード化学の技術的進歩、持続可能なカソード生産方法への注目の高まり、電気バスにおける高エネルギー密度バッテリーへの需要増加に牽引され、成長軌道を維持することが期待されています。

コンポーネントセグメントにおける残りのセグメント

アジア太平洋地域の電気バス用バッテリーパック市場における他の重要な電気バスコンポーネントには、アノード、電解質、セパレーターが含まれており、それぞれがバッテリー性能と機能において重要な役割を果たしています。通常、黒鉛やシリコンなどの材料から作られるアノードは、バッテリー容量と充電速度に大きく貢献しています。電極間のイオン移動を促進する電解質コンポーネントは、バッテリー効率と安全性に不可欠であり、バッテリー総コストの約4%を占めています。セパレーターは、バッテリーコストの約7%という小さな割合を占めていますが、正極と負極の直接接触を防ぎながらイオンの流れを可能にすることで、バッテリーの安全性と性能において重要な役割を果たしています。これらのコンポーネントは継続的な技術改善が見られており、メーカーは電気バス用途におけるバッテリー全体の性能、安全性、コスト効率を向上させるための先進的な材料と製造プロセスの開発に注力しています。

セグメント分析:材料タイプ

アジア太平洋地域の電気バス用バッテリーパック市場における天然黒鉛セグメント

天然黒鉛は、アノード生産における不可欠な役割と優れた電気化学的特性に牽引され、アジア太平洋地域の電気バス用バッテリーパック市場において主要な材料セグメントとして台頭しています。この材料の高い導電性、安定性、コスト効率が、電気バスバッテリーメーカーにとって特に魅力的なものとなっています。天然黒鉛の優位性は、地域の電気バスセクターで広く採用されているLFPおよびNMCバッテリーを含む様々なバッテリー化学における広範な使用によってさらに強化されています。特に中国における持続可能な調達能力と確立されたサプライチェーンが、その市場リーダーシップに貢献しています。さらに、黒鉛加工と精製における技術的進歩が性能特性を向上させ、電気バスの高容量バッテリー用途においてますます価値あるものとなっています。

アジア太平洋地域の電気バス用バッテリーパック市場におけるニッケルセグメント

ニッケルセグメントは、高エネルギー密度バッテリーへの需要増加に牽引され、アジア太平洋地域の電気バス用バッテリーパック市場において顕著な成長を遂げています。このセグメントの拡大は、電気バスの性能向上と航続距離延長を提供するニッケルリッチカソード材料の技術的進歩によって支えられています。メーカーは、より優れたエネルギー密度と全体的なバッテリー性能を達成するために、バッテリー配合においてより高いニッケル含有量を組み込むことを増やしています。この成長は、熱安定性の向上と長いライフサイクルを提供する先進的なニッケルベースのバッテリー化学の開発によってさらに加速されています。ニッケル加工能力への戦略的投資と地域サプライチェーンの確立も、アジア太平洋地域市場におけるこのセグメントの急速な拡大に貢献しています。

材料タイプにおける残りのセグメント

リチウム、コバルト、マンガンを含む他の材料セグメントは、アジア太平洋地域の電気バス用バッテリーパック市場において重要な役割を果たしています。リチウムはすべてのバッテリー化学の基本であり、リチウムイオンバッテリーにおける主要な電荷キャリアとして機能しています。コバルトは、その使用量を削減する取り組みにもかかわらず、構造的安定性の提供とバッテリー性能の向上において引き続き重要です。マンガンはコストと性能のバランスを提供し、様々なバッテリー配合において価値があります。これらの材料は異なるバッテリー化学において互いを補完しており、メーカーは性能、コスト、持続可能性の要素を最適化するためにその比率を調整することが多いです。これらの材料における継続的な研究開発がバッテリー技術の革新を牽引し続けており、これらの材料の持続可能なサプライチェーンを確保する取り組みが地域のメーカーにとって引き続き優先事項となっています。

アジア太平洋地域の電気バス用バッテリーパック市場の地理的セグメント分析

中国のアジア太平洋地域の電気バス用バッテリーパック市場

中国はアジア太平洋地域の電気バス用バッテリーパック市場を引き続き支配しており、2024年の総市場量の約92%を占めています。このセクターにおける中国の優位性は、強固な製造インフラ、包括的なサプライチェーンネットワーク、電気バス採用への強力な政府支援に基づいています。中国のメーカーは電気バスバッテリー技術のグローバルリーダーとして確立されており、バッテリー化学と管理システムの革新を継続的に導入しています。先進的なリン酸鉄リチウム(LFP)バッテリーの開発への注力が、電気バスセグメントにおける中国の地位を特に強化しています。国内メーカーは規模の経済から恩恵を受け、高品質基準を維持しながら競争力のある価格設定を可能にしています。主要バッテリーメーカーの存在と研究開発への継続的な投資が、地域における電気バスバッテリー生産の中心地としての中国の地位を強固なものにし続けています。

日本のアジア太平洋地域の電気バス用バッテリーパック市場

日本の電気バス用バッテリーパック市場は顕著な成長を遂げており、2024年から2029年にかけて約109%のCAGRが見込まれています。このセクターにおける日本の成功は、最先端のバッテリー技術と持続可能な輸送ソリューションへの強い注力によって牽引されています。日本のメーカーは特に、優れた性能と長寿命を提供する高エネルギー密度バッテリーの開発に注力しています。業界リーダーと学術機関との協力によって支えられた日本の強固な研究開発エコシステムが、バッテリー技術の革新を牽引し続けています。日本企業は全固体電池を含む次世代バッテリー技術への投資を増やしており、技術的進歩の最前線に位置しています。厳格な品質管理基準と安全機能への注力が、日本のバッテリーメーカーをグローバル市場における優先サプライヤーとして確立するのに役立っています。高度なバッテリー管理システムと熱制御技術の統合が、市場における日本のバッテリーパックをさらに際立たせています。

インドのアジア太平洋地域の電気バス用バッテリーパック市場

インドの電気バス用バッテリーパック市場は、同国がバスの電動化への移行を加速させる中で、大きな変革を遂げています。公共交通機関の電動化に向けた政府の野心的な計画が、電気バス用バッテリーパックへの強固な需要を生み出しています。国内メーカーは生産能力を急速に拡大しており、国際的なプレーヤーも成長する市場に対応するために製造施設を設立しています。バッテリー製造と充電インフラを含む包括的な電気自動車エコシステムの開発への注力が、市場成長の新たな機会を生み出しています。インドのメーカーは特に、多様な気候条件と厳しい運用環境に耐えられるバッテリーパックの開発に注力しています。様々な政府の取り組みとインセンティブによって支えられたバッテリー生産の地産地消化への注力が、電気バスバッテリーの全体的なコスト削減に役立っています。同国の強固な自動車製造基盤とバッテリー技術における成長する技術的専門知識が、地域市場における重要なプレーヤーとしての新興的な役割に貢献しています。

韓国のアジア太平洋地域の電気バス用バッテリーパック市場

韓国は、先進的な技術能力と強固な自動車産業基盤を活用し、電気バス用バッテリーパック市場における主要プレーヤーとしての地位を確立しています。韓国のバッテリーメーカーは、特に先進的なニッケルリッチカソード材料の開発において、高性能バッテリーソリューションへの注力で知られています。韓国企業はバッテリーエネルギー密度と充電能力の向上において大きな進歩を遂げており、電気バスメーカーにとってその製品の魅力を高めています。バッテリー技術における強固な知的財産ポートフォリオと研究開発活動への継続的な投資が、競争優位性の維持に役立っています。韓国のメーカーはまた、性能を最適化しバッテリー寿命を延ばすスマートバッテリー管理システムの開発においてもリードしています。品質管理と安全基準への注力がグローバル顧客の信頼を築くのに役立っており、国際的な自動車メーカーとの戦略的パートナーシップが市場リーチを拡大しています。

アジア太平洋地域のその他の国々における電気バス用バッテリーパック市場

アジア太平洋地域の他の国々も、それぞれ独自のアプローチと注力分野を持ちながら、電気バス用バッテリーパック市場において大きな進歩を遂げています。インドネシア、ベトナム、シンガポールなどの国々は電気バスインフラを整備し、バッテリーパックメーカーに機会を創出しています。これらの市場は、環境意識の高まりと公共交通機関からの炭素排出削減に向けた政府の取り組みを特徴としています。フィリピンとマレーシアは、バッテリーパックの組立と統合における国内能力の開発に注力しています。オーストラリアとニュージーランドは、特に持続可能で効率的な公共交通ソリューションに注力した先進バッテリー技術の重要な市場として台頭しています。これらの国々は、確立されたプレーヤーとの技術移転やパートナーシップから恩恵を受けながら、バッテリー技術の特定分野における独自の専門知識も開発しています。それぞれ独自の要件と運用条件を持つこれらの市場の多様な性質が、バッテリーパックの設計と製造プロセスにおける革新を牽引しています。

競争環境

アジア太平洋地域の電気バス用バッテリーパック市場のトップ企業

市場はバッテリー技術における激しい革新を特徴としており、企業はエネルギー密度の向上、航続距離の延長、安全機能の強化を備えた先進的なリチウムイオンバッテリーの開発に注力しています。主要プレーヤーは、全固体電池やコバルトフリー代替品を含む次世代電気バス用バッテリーパックソリューションの創出に向けた研究開発に多大な投資を行っています。セル製造から完全なバッテリーパック組立まで、生産プロセスの垂直統合によって運用の機動性が示されています。自動車メーカーや地域企業との戦略的パートナーシップが、強固な地域的プレゼンスを確立するためにますます一般的になっています。企業は中国、日本、韓国などの主要市場における新たな製造施設を通じて生産能力を急速に拡大しており、持続可能性と資源効率を確保するためのバッテリーリサイクルインフラへの投資も行っています。

アジアのバッテリー専門企業が市場を支配

アジア太平洋地域の電気バス用バッテリーパック市場は、主に中国、韓国、日本に拠点を置く専門バッテリーメーカーによってリードされており、中国企業が大きな市場シェアを保有しています。これらの専門企業は、広範な技術的専門知識と地域の電気バスメーカーとの強固な関係を通じて確立されています。市場は、先進的な製造能力、確立されたサプライチェーン、独自技術を通じて参入障壁を構築したトッププレーヤーの間で高い集中度を示しています。地域プレーヤーは地域市場への深い理解と強固な政府関係を通じて競争優位性を維持しており、グローバルコングロマリットは財務力と多様な製品ポートフォリオを活用しています。

業界では、垂直統合と技術取得を目的とした戦略的な合併・買収が見られています。企業は補完的な強みを組み合わせ、特にインドや東南アジアなどの新興市場での市場プレゼンスを拡大するためにジョイントベンチャーを形成しています。主要バッテリーメーカーは、革新能力を強化し知的財産ポートフォリオを拡大するために、より小規模な技術企業を買収しています。これらの統合活動は競争環境を再形成し、技術的リーダーシップを維持しながら電気バスバッテリーへの増大する需要に対応できる、より強力な事業体を生み出しています。

革新と地産地消化が将来の成功を牽引

この市場での成功は、コスト競争力を維持しながら革新する企業の能力にますます依存しています。既存プレーヤーは、コスト削減のために生産プロセスを最適化しながら、次世代バッテリー技術の開発に注力する必要があります。カスタマイズされたソリューションと信頼性の高いアフターサービスを通じて電気バスメーカーとの強固な関係を構築することが重要です。企業は政府のインセンティブを活用し物流コストを削減するために、地域の製造施設への投資が必要です。環境規制が厳しくなるにつれ、強固なリサイクルプログラムと持続可能な生産慣行の確立がますます重要になるでしょう。

市場シェアの獲得を目指す競合他社にとって、特定の市場セグメントや地理的地域に注力することが実行可能な参入戦略となります。特定の用途や気候条件に特化した商用車バッテリーソリューションの開発が競争優位性の創出に役立ちます。新興のバス電動化メーカーや地方政府との戦略的パートナーシップの構築が、新たな市場と顧客へのアクセスを提供できます。企業はまた、バッテリー安全基準と環境要件に関する潜在的な規制変更に備える必要があります。品質と信頼性を維持しながら、進化する顧客の嗜好と技術基準に適応する能力が、この市場での長期的な成功に不可欠となるでしょう。

アジア太平洋地域の電気バス用バッテリーパック産業リーダー

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd.(CATL)

EVE Energy Co. Ltd.

LG Energy Solution Ltd.

Panasonic Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年2月:Samsung SDIは、中〜大型バッテリーへの急増する需要に対応するため、最大の生産能力を持つハンガリー工場への投資を拡大しています。

- 2023年1月:韓国のバッテリーメーカーSamsung SDIは、電気自動車バッテリーとエネルギー貯蔵システムへの堅調な需要に牽引され、2022年に過去最高の利益を記録しました。

- 2022年11月:Samsung SDIは成均館大学と協定を締結し、バッテリー専門家を育成するためのバッテリー技術コースを設立しました。

アジア太平洋地域の電気バス用バッテリーパック市場レポートの範囲

BEV、PHEVが推進タイプのセグメントとしてカバーされています。LFP、NCA、NCM、NMC、その他がバッテリー化学のセグメントとしてカバーされています。15kWhから40kWh、40kWhから80kWh、80kWh超、15kWh未満が容量のセグメントとしてカバーされています。円筒形、パウチ形、角形がバッテリー形状のセグメントとしてカバーされています。レーザー、ワイヤーが方法のセグメントとしてカバーされています。アノード、カソード、電解質、セパレーターがコンポーネントのセグメントとしてカバーされています。コバルト、リチウム、マンガン、天然黒鉛、ニッケルが材料タイプのセグメントとしてカバーされています。中国、インド、日本、韓国、タイ、アジア太平洋地域のその他が国別セグメントとしてカバーされています。| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| その他 |

| 15kWhから40kWh |

| 40kWhから80kWh |

| 80kWh超 |

| 15kWh未満 |

| 円筒形 |

| パウチ形 |

| 角形 |

| レーザー |

| ワイヤー |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| コバルト |

| リチウム |

| マンガン |

| 天然黒鉛 |

| ニッケル |

| その他の材料 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| タイ |

| アジア太平洋地域のその他 |

| 推進タイプ | BEV |

| PHEV | |

| バッテリー化学 | LFP |

| NCA | |

| NCM | |

| NMC | |

| その他 | |

| 容量 | 15kWhから40kWh |

| 40kWhから80kWh | |

| 80kWh超 | |

| 15kWh未満 | |

| バッテリー形状 | 円筒形 |

| パウチ形 | |

| 角形 | |

| 方法 | レーザー |

| ワイヤー | |

| コンポーネント | アノード |

| カソード | |

| 電解質 | |

| セパレーター | |

| 材料タイプ | コバルト |

| リチウム | |

| マンガン | |

| 天然黒鉛 | |

| ニッケル | |

| その他の材料 | |

| 国 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| アジア太平洋地域のその他 |

市場の定義

- バッテリー化学 - このセグメントで考慮されるバッテリー化学の種類には、LFP、NCA、NCM、NMC、その他が含まれます。

- バッテリー形状 - このセグメントで提供されるバッテリー形状の種類には、円筒形、パウチ形、角形が含まれます。

- ボディタイプ - このセグメントで考慮されるボディタイプには、様々な種類のバスが含まれます。

- 容量 - このセグメントに含まれる様々なバッテリー容量の種類には、15kWhから40kWh、40kWhから80kWh、80kWh超、15kWh未満が含まれます。

- コンポーネント - このセグメントでカバーされる様々なコンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる様々な材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他の材料が含まれます。

- 方法 - このセグメントでカバーされる方法の種類には、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次 3

- 車両タイプ - このセグメントで考慮される車両タイプには、様々なEVパワートレインを搭載した商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車は、外部から充電可能な電気自動車であり、一般的にすべての電気自動車およびプラグイン電気自動車、ならびにプラグインハイブリッドが含まれます。 |

| バッテリーサービス | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したものであり、製造とメンテナンスを容易にするために使用されます。 |

| バッテリー管理システム(BMS) | 充電式バッテリーを管理する電子システムで、安全動作領域外での動作からバッテリーを保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ります。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えられるエネルギー量の指標で、通常はワット時/リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度で、多くの場合ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーの容量が元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの数。 |

| 充電状態(SOC) | バッテリーの容量と比較した現在の充電レベルをパーセンテージで表した測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態を示す指標で、新品時と比較した現在の性能を反映しています。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムで、多くの場合冷却または加熱方法を使用します。 |

| 急速充電 | 標準充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要です。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定値は、収益とボリュームの両面で提供されています。市場収益は、ボリューム需要にボリューム加重平均バッテリーパック価格(kWh当たり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術的発展、消費者の嗜好など、平均販売価格に影響を与える様々な要因を考慮し、過去データと将来のトレンドの両方の推定値を提供しています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム