アジア太平洋地域LFPバッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 48.91 十億米ドル |

| 市場規模 (2029) | 60.94 十億米ドル |

| 成長率 (2025 - 2029) | 5.65% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域LFPバッテリーパック市場分析

アジア太平洋地域LFPバッテリーパック市場規模は2025年に489億1,000万米ドルと推定され、予測期間(2025〜2029年)にCAGR5.65%で成長し、2029年までに609億4,000万米ドルに達する見込みです。

アジア太平洋地域のLFPバッテリーパック産業は、技術革新とバッテリーメーカーと自動車会社との戦略的パートナーシップによって変革的な成長を遂げています。CATLなどの主要メーカーは年間70GWhを超える生産能力を確立しており、業界の堅固な製造インフラを示しています。先進的な製造プロセスと自動化の統合により、厳格な品質管理を維持しながら生産効率が向上しています。主要自動車メーカーはバッテリーメーカーと戦略的提携を結び、安定したサプライチェーンを確保するとともに、電気自動車プラットフォーム向けにカスタマイズされたリン酸鉄リチウムバッテリーソリューションを開発しています。

市場ランドスケープでは、LFPバッテリーの性能、安全機能、費用対効果の向上に焦点を当てた研究開発への多大な投資が見られます。2022年8月、トヨタ自動車株式会社はリン酸リチウムバッテリーの生産能力強化に向けて30億米ドルの大規模投資を発表し、生産開始は2024年から2026年の間を予定しています。この投資トレンドは、バッテリー化学とセル設計の革新によって補完され、エネルギー密度の向上とバッテリー寿命の延長につながっています。各社はまた、高性能基準を維持しながら生産コストを削減するための先進材料と製造技術の探求も進めています。

インフラ整備と生産能力拡大の取り組みが、業界の将来の軌道を再形成しています。注目すべき例として、VinESエナジーソリューションズとGotion High-Techの協力があり、2022年後半にベトナムで年間生産能力5GWhの新たなリン酸鉄リチウムバッテリーギガファクトリーの建設を開始しました。2023年第3四半期に生産開始が予定されているこの施設は、LFPバッテリー製造における地理的多様化の拡大トレンドを示しています。地域全体での同様の取り組みがサプライチェーンを強化し、単一市場生産への依存を低減しています。

競争環境は、新規参入者の台頭と既存メーカーの拡大によって進化しています。BYDは2022年の地域EV販売において20.93%という顕著な市場プレゼンスを示し、トヨタグループは約12.88%の市場シェアで強固な地位を維持しています。業界では垂直統合への注目が高まっており、メーカーは安定したサプライチェーンを確保するために原材料の調達・加工能力への投資を進めています。各社はまた、環境への懸念と資源最適化に対応するため、バッテリーパックのリサイクルや再利用の取り組みを含む持続可能な製造慣行と循環経済の原則を重視しています。

アジア太平洋地域LFPバッテリーパック市場のトレンドとインサイト

市場にはさまざまな自動車メーカーが存在し、主にトヨタ、テスラ、五菱が牽引

- アジア太平洋地域の電気自動車市場は多数の競合他社で賑わっていますが、その勢いは主に5つの主要企業によって牽引されており、これらの企業が2022年の市場シェアの50%超を占めています。先頭を走るのはBYDで、地域のEV販売において20.93%という顕著なシェアを確保しています。強固な財務基盤と先進的な研究開発インフラにより、BYDは強力な存在感を示しています。同社の競争力のある価格設定と広範な販売・アフターサービスネットワークは、新規顧客に効果的に訴求しています。

- BYDに続き、トヨタグループが市場の約12.88%を占め2位につけています。アジア太平洋地域全体での確立された評判と、広範な販売・サービス体制に支えられた消費者からの信頼が、そのフットプリントをさらに強固なものにしています。テスラは市場の8.27%を獲得し3位を占めています。最先端の技術主導型製品で知られるテスラは、中国やオーストラリアなど各国にわたるシームレスなサプライチェーンを有しています。

- 五菱は市場の約7.10%を保有し4位につけています。親会社である柳州五菱汽車工業有限公司のもとで、五菱は中国やインドネシアなどの国々でニッチを確立し、多様なEVラインナップで幅広い顧客層に対応しています。トップ5を締めくくるのはホンダで、市場シェアは3.85%です。アジア太平洋地域のEV市場における他の注目すべき競合他社には、日産、奇瑞、長安、哪吒などのブランドが含まれます。

2022年、アジア太平洋地域においてバッテリーパック需要を最も創出したのは五菱、テスラ、BYDであった

- 乗用車、バス、トラックを含む電気自動車の分野は、過去数年間でアジア各国において顕著な上昇を見せています。電気自動車への需要は地域や国によって異なりますが、中国、インド、日本などの主要市場においてSUVが確固たる地位を築いていることは明らかです。従来のセダンよりも実用性と広さに優れたSUVへのアジアの嗜好の高まりを直接反映して、電気SUVもアジア太平洋地域全体で並行して急増しています。

- 近年、アジアの人々の間でコンパクトSUVへの親しみが高まっています。テスラのモデルYは、完全電気駆動システム、5つ星のNCAP安全評価、7人乗り、優れた航続距離などの特徴により、特に中国などのアジア太平洋地域の主要市場で人気の選択肢となっています。BYDのソングDMは、競争力のある価格設定と効率的な燃料特性により、アジア各地の顧客から好評を得ています。

- 2022年、テスラのモデル3はアジア市場でトップセラーの一つとして称賛を受け、純粋な電気機構と多彩な魅力的機能の組み合わせがその証となっています。ダイナミックなアジア太平洋地域のEV市場は、世界的な確立されたメーカーからの多様な電気SUVとセダンの選択肢も提供しています。2022年はトヨタのヤリスクロスやBYDのドルフィンなどの車両の堅調な販売が見込まれました。トヨタのカローラや五菱の宏光MINIEVなども、アジア太平洋地域のEVエコシステムにおける強固なラインナップを形成しています。

レポートで取り上げるその他の主要業界トレンド

- 政府の取り組みと商用車の電動化がアジア太平洋地域におけるEVの需要と販売を急速に促進している

- アジア諸国におけるLFPバッテリーの人気上昇が市場を支援している

- アジア太平洋地域におけるEV需要はバッテリー価格の低下によって促進されている

- LFPバッテリーセグメントがアジア太平洋地域の電気自動車バッテリー需要をリードしている

- アジア太平洋地域における電気自動車への政府支援の増加が価格低下をもたらした

- 電気自動車需要の増加とバッテリー技術の進歩がアジア太平洋地域の成長を牽引している

- 電気自動車需要が国際的な自動車メーカーに新製品投入を促し、アジア太平洋地域のEVバッテリーパック市場を拡大させている

セグメント分析:ボディタイプ

アジア太平洋地域LFPバッテリーパック市場における乗用車セグメント

乗用車セグメントはアジア太平洋地域のLFPバッテリーパック市場を支配しており、2024年において約88%の市場シェアを占めています。この大きな市場ポジションは、特に中国、日本、インドなどの主要市場における消費者の電気自動車採用の増加によって牽引されています。セグメントの成長は、電気乗用車に対する補助金や税制優遇措置を含む有利な政府政策によって支えられています。さらに、地域全体での充電インフラネットワークの拡大とバッテリーコストの低下により、電気乗用車は消費者にとってより魅力的なものとなっています。地域の主要自動車メーカーは、費用対効果、安全性、信頼性における優位性を認識し、乗用車ラインナップにLFPバッテリーセル技術をますます取り入れています。

アジア太平洋地域LFPバッテリーパック市場における中・大型トラックセグメント

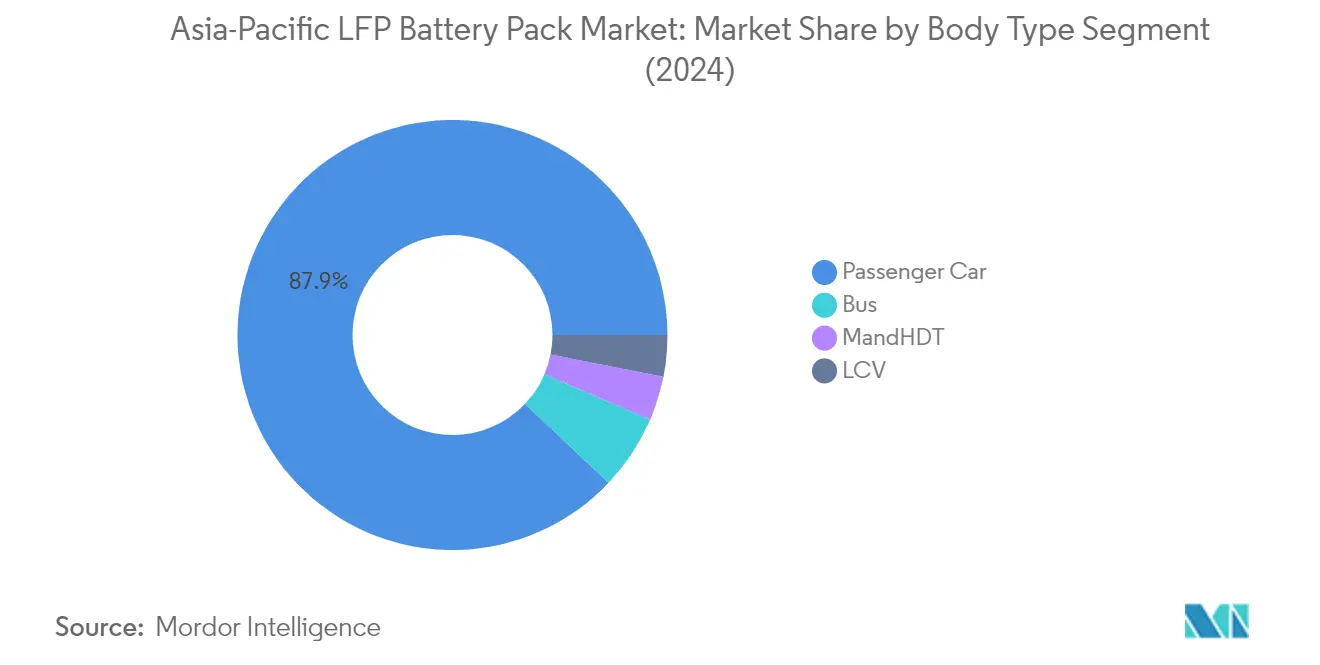

中・大型トラック(M&HDT)セグメントは、アジア太平洋地域のLFPバッテリーパック市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約28%の成長率が見込まれています。この顕著な成長は、商用車排出ガスを対象とした環境規制の強化と、持続可能な物流ソリューションへの需要の高まりによって牽引されています。フリートオペレーターは、LFPバッテリーモジュールを搭載した電気M&HDTが提供する総所有コストのメリットをますます認識しています。セグメントの成長は、商用車フリートの電動化を促進する政府の取り組みと、大型車両に適した急速充電インフラの整備によってさらに支えられています。メーカーは、耐久性の向上や高エネルギー密度など、M&HDTの固有の要件を満たす専用LFPバッテリーパックの開発に投資しています。

ボディタイプにおける残りのセグメント

小型商用車(LCV)とバスのセグメントがアジア太平洋地域のLFPバッテリーパック市場ランドスケープを完成させており、それぞれ異なる輸送ニーズに対応しています。LCVセグメントは都市配送や中小企業向け用途で支持を集めており、ラストマイル配送ソリューションと都市物流への注目の高まりから恩恵を受けています。バスセグメントは、多くの自治体が公共交通機関のフリートを電気バスに移行させる中、アジアの主要都市における公共交通機関の電動化イニシアチブにおいて重要な役割を果たしています。両セグメントはバッテリーパックの設計と統合における技術的進歩を経験しており、メーカーはこれらの車両タイプの特定の運用要件に対応する専用ソリューションを開発しています。

セグメント分析:推進タイプ

アジア太平洋地域LFPバッテリーパック市場におけるBEVセグメント

バッテリー電気自動車(BEV)はアジア太平洋地域のLFPバッテリーパック市場を支配しており、2024年において総市場シェアの約97%を占めています。この圧倒的な優位性は、BEVにおけるLFPバッテリーモジュールの優れた性能特性、延長された航続距離能力、強化された安全機能など、複数の要因に起因しています。セグメントの成長は、電気自動車の普及促進に向けた有利な政策を実施している中国、日本、インドなどのアジア主要市場における政府の多大なインセンティブによってさらに強化されています。さらに、地域の主要自動車メーカーはBEV生産にますます注力しており、多くがLFPバッテリーパックを搭載した新モデルを投入しています。セグメントの堅調なパフォーマンスは、アジア太平洋諸国全体での充電インフラネットワークの拡大と、環境持続可能性に対する消費者意識の高まりによっても支えられています。

アジア太平洋地域LFPバッテリーパック市場におけるPHEVセグメント

プラグインハイブリッド電気自動車(PHEV)セグメントは、アジア太平洋地域のLFPバッテリーパック市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約15%の成長率が見込まれています。この加速した成長は、充電インフラがまだ整備途上にある地域において電気と従来の燃料の両方の選択肢を提供する車両への消費者の嗜好の高まりによって牽引されています。セグメントはバッテリー管理システムと電力最適化における重要な技術的進歩を目撃しており、性能と効率の向上につながっています。主要自動車メーカーは、消費者がデュアルパワーの優位性を重視する日本や韓国などの市場を中心に、LFPバッテリーを搭載したPHEVの提供を拡大しています。セグメントの成長は、より広範な電動化戦略の一環としてハイブリッド車の採用を促進する政府政策によってさらに支えられています。

セグメント分析:容量

アジア太平洋地域LFPバッテリーパック市場における40kWh〜80kWhセグメント

40kWh〜80kWhセグメントはアジア太平洋地域のLFPバッテリーパック市場を支配しており、2024年において約54%の市場シェアを占めています。この大きな市場ポジションは、主に中国、日本、韓国などの国々における長距離電気自動車の採用増加によって牽引されています。セグメントの優位性は、この容量範囲のバッテリーを必要とする中〜大型電気自動車にますます注力する主要自動車メーカーによってさらに強化されています。さらに、この容量範囲は車両の航続距離、コスト、性能の間で最適なバランスを提供しており、乗用車や小型商用車にとって特に魅力的です。セグメントの強いパフォーマンスは、バッテリー技術の進歩、エネルギー密度の向上、充電能力の強化によっても支えられており、この容量範囲がより広範な電気自動車用途においてますます実用的なものとなっています。

アジア太平洋地域LFPバッテリーパック市場における80kWh超セグメント

80kWh超セグメントは、2024〜2029年の期間においてアジア太平洋地域のLFPバッテリーパック市場で最も急成長するセグメントとして台頭しています。この顕著な成長は、主にプレミアム電気自動車や商用車、特に電気バスや大型トラックにおける高容量バッテリーへの需要の増加によって牽引されています。セグメントは、高容量バッテリーをより費用対効果が高く効率的なものにしたバッテリー製造プロセスにおける重要な技術的進歩から恩恵を受けています。さらに、長距離電気自動車への注目の高まりとアジア主要都市における電気バスフリートの拡大が、このセグメントの急速な成長に貢献しています。セグメントはまた、長距離輸送や高級電気自動車など、延長された航続距離と高い電力要件が不可欠な特殊用途での採用も増加しています。

容量における残りのセグメント

15kWh〜40kWhおよび15kWh未満のカテゴリーを含む残りの容量セグメントは、アジア太平洋地域のLFPバッテリーパック市場において引き続き重要な役割を果たしています。15kWh〜40kWhセグメントは、特に短距離が許容される都市環境において、コンパクトおよび中型電気自動車の成長市場に対応しています。このセグメントは、コストの考慮が最優先される新興市場において特に人気があります。15kWh未満のセグメントは、電動二輪車、小型都市車両、特定のハイブリッド車用途などの特定の用途に対応しています。これらのセグメントは、さまざまな車両タイプと用途に対して多様なソリューションを提供する上で重要であり、アジア太平洋地域における電気自動車市場の全体的な成長と多様化に貢献しています。

セグメント分析:方式

アジア太平洋地域LFPバッテリーパック市場におけるレーザーセグメント

レーザー方式はアジア太平洋地域のLFPバッテリーパック市場において支配的な技術として台頭しており、2024年において総市場量の約51%を占めています。この方式は、優れた接続品質、不均一な表面への対応能力、バスや商用トラックなどの大型車両に使用される高電流LFPバッテリーにおける耐久性の向上により、大きな支持を得ています。セグメントの優位性は、2024年から2029年にかけて約24%という堅調な成長率が見込まれる卓越した成長軌道によってさらに強化されています。バッテリーパック製造へのレーザー技術の採用増加は、精密で信頼性が高く効率的な接続を提供する能力によって牽引されており、高性能電気自動車に特に適しています。この技術の人気の高まりは、先進的なバッテリー設計との互換性と、バッテリーパック全体の信頼性と耐久性への貢献にも起因しています。

アジア太平洋地域LFPバッテリーパック市場におけるワイヤー方式

ワイヤー方式はLFPバッテリーパック製造の分野において伝統的なアプローチを代表しており、費用対効果、堅固な接続、ワイヤータイプ選択の多様性などの利点を提供しています。この方式は、コストの考慮が最優先され、従来の製造プロセスが確立されている特定の用途において引き続き重要性を維持しています。ワイヤーボンディング技術は、実績ある信頼性とより簡単な実装プロセスがメーカーにとって魅力的な選択肢となる低〜中電力用途において特に普及しています。この方式の魅力は、業界における確立された実績、十分に理解された製造プロセス、レーザー技術と比較した低い初期投資要件によってさらに高まっています。新しい技術との競争に直面しているにもかかわらず、ワイヤー方式はコスト最適化が重要な考慮事項となる市場において特に、バッテリー製造エコシステムの重要な部分であり続けています。

セグメント分析:コンポーネント

アジア太平洋地域LFPバッテリーパック市場における正極セグメント

正極セグメントはアジア太平洋地域のLFPバッテリーパックコンポーネント市場を支配しており、2024年において約69%の市場シェアを占めています。この大きな市場ポジションは、正極がLFPバッテリーセルコンポーネント全体の約52%を占める最も高価で重要なコンポーネントの一つであることに起因しています。セグメントの優位性は、バッテリーの性能、航続距離、熱安全特性の決定における重要な役割によって牽引されています。アジア各国の多くの自動車メーカーは、バッテリー全体の効率と安全機能に対する責任から、LFPバッテリーにおける正極の使用を増加させています。需要は特に中国、日本、その他のアジア諸国などの主要市場で強く、LFPバッテリー生産における正極金属の需要が高い状況です。セグメントの成長は、バッテリー性能を向上させ生産コストを削減し続ける正極材料と製造プロセスにおける継続的な技術的進歩によってさらに支えられています。

アジア太平洋地域LFPバッテリーパック市場におけるセパレーターセグメント

セパレーターセグメントはアジア太平洋地域のLFPバッテリーパック市場において最も急成長するコンポーネントとして台頭しており、2024年から2029年にかけて約14%の成長率が見込まれています。この顕著な成長軌道は、導電性の向上と熱安定性の改善を提供する先進材料の開発を含むセパレーター技術の継続的な革新によって牽引されています。セグメントの拡大は、より効率的で安全なセパレーター設計の創出に焦点を当てた研究開発活動への投資増加によって支えられています。メーカーは特に、高温条件下での安全性向上と性能改善を提供するセラミックコーティングセパレーターの開発に注力しています。成長は、セパレーターが最適なバッテリー機能と安全性の確保において重要な役割を果たす電気自動車における高性能バッテリーへの需要の増加によってさらに加速されています。セグメントはまた、全体的な性能特性を向上させながらセパレーター生産をより費用対効果の高いものにする技術的進歩からも恩恵を受けています。

コンポーネント市場における残りのセグメント

負極と電解質のセグメントもアジア太平洋地域のLFPバッテリーパック市場において重要な役割を果たしています。通常グラファイト材料を使用する負極セグメントはバッテリーの性能と耐久性に大きく貢献しており、メーカーはバッテリーの耐久性と充電能力の向上のために強化された負極材料の開発に注力しています。電解質セグメントは、コンポーネント市場全体においてより小さな部分を占めていますが、電極間のイオン移動を促進するバッテリー機能において引き続き重要です。両セグメントは継続的な技術的進歩を経験しており、メーカーは性能特性の向上のために研究開発に投資しています。これらのコンポーネントはLFPバッテリーパックの全体的な効率、安全性、信頼性の決定において不可欠であり、材料と製造プロセスにおける継続的な革新が市場における進化を牽引しています。

セグメント分析:材料タイプ

アジア太平洋地域LFPバッテリーパック市場におけるその他材料セグメント

その他材料セグメントはアジア太平洋地域のLFPバッテリーパック市場を支配しており、2024年において約64%の市場シェアを占めています。このセグメントは、正極材料、電解質、バインダー、導電性添加剤など、LFPバッテリー生産に必要なさまざまな重要材料を包含しています。セグメントの優位性は、中国、日本、韓国などの主要市場における高性能バッテリーコンポーネントへの需要の増加によって牽引されています。製造会社はバッテリーの性能と耐久性を向上させるためにこれらの材料を最適化する研究開発に多大な投資を行っています。セグメントの成長は、バッテリー生産のためのこれらの材料の安定した供給を必要とする地域、特に中国における電気自動車市場の拡大によってさらに支えられています。さらに、電気モビリティと持続可能な輸送ソリューションを促進する政府の取り組みが、これらの材料のメーカーにとって有利な環境を生み出しています。

アジア太平洋地域LFPバッテリーパック市場におけるリチウムセグメント

リチウムセグメントはアジア太平洋地域のLFPバッテリーパック市場において最も急速な成長を経験しており、2024年から2029年にかけて約14%の成長率が見込まれています。この顕著な成長は、主に地域全体での電気自動車とエネルギー貯蔵システムにおけるリチウム系バッテリーの採用増加に起因しています。主要バッテリーメーカーは生産能力を拡大し、リチウム系バッテリーコンポーネントへの需要の増加に対応するための新施設を設立しています。セグメントの成長は、バッテリーの性能と効率の向上につながるリチウム処理・精製技術の進歩によってさらに加速されています。さらに、リチウムサプライヤーとバッテリーメーカーとの戦略的パートナーシップがサプライチェーンを強化し、生産のための安定した材料供給を確保しています。セグメントはまた、特に中国とオーストラリアにおける地域全体でのリチウム採掘・加工施設への多大な投資からも恩恵を受けています。

材料タイプにおける残りのセグメント

天然黒鉛セグメントはアジア太平洋地域のLFPバッテリーパック市場において重要な役割を果たしており、バッテリー負極材料の基本的なコンポーネントとして機能しています。このセグメントの重要性は、特に充電効率とサイクル寿命の観点からバッテリー性能への貢献によって強調されています。天然黒鉛の特性は、バッテリーの安定性と耐久性を維持するための不可欠な材料となっています。セグメントは、特に中国における地域の豊富な天然黒鉛資源から恩恵を受けており、バッテリーメーカーのための安定したサプライチェーンの維持に役立っています。さらに、継続的な研究開発の取り組みは、バッテリー性能の向上のための天然黒鉛の特性強化に焦点を当てており、LFPバッテリーエコシステムにおいてますます価値あるコンポーネントとなっています。

アジア太平洋地域LFPバッテリーパック市場の地理的セグメント分析

中国のアジア太平洋地域LFPバッテリーパック市場

中国はアジア太平洋地域のLFPバッテリーパック市場を引き続き支配しており、2024年において総市場量の約85%を占めています。市場における同国の優位性は、堅固な電気自動車製造エコシステム、広範なバッテリー生産能力、クリーンエネルギーイニシアチブへの強力な政府支援に起因しています。中国のバッテリーメーカーはLFP技術における世界的リーダーとして確立されており、バッテリー性能の向上とコスト削減のために継続的に革新しています。リン酸鉄リチウムバッテリーコンポーネントを含むバッテリー材料の十分に発達したサプライチェーンは、国内メーカーに大きな競争上の優位性を提供しています。さらに、中国の電気自動車の巨大な国内市場がLFPバッテリーパックへの持続的な需要を生み出し、研究開発への継続的な投資を促進しています。主要バッテリーメーカーと自動車OEMの存在が、中国の市場リーダーシップの地位を強化する自己持続的なエコシステムを生み出しています。

インドのアジア太平洋地域LFPバッテリーパック市場

インドはアジア太平洋地域においてLFPバッテリーパックの最も急成長する市場として台頭しており、2024年から2029年にかけて約89%の成長率が見込まれています。同国の急速な市場拡大は、電気モビリティと国内バッテリー製造を促進する野心的な政府イニシアチブによって牽引されています。バッテリー製造能力、充電インフラ、支援政策を含む包括的な電気自動車エコシステムの開発に向けたインドの戦略的注力は、国内外のプレーヤーから多大な投資を引き付けています。バッテリー生産における自立への同国の推進と、電気自動車に対する消費者意識の高まりが、市場成長に有利な環境を生み出しています。新たなバッテリー製造施設の設立と技術パートナーシップが、インドのリン酸リチウムバッテリー生産における国内能力の構築を支援しています。さらに、同国の大きな自動車市場と持続可能な輸送ソリューションへの注目の高まりが、LFPバッテリーパックメーカーにとって大きな機会を生み出しています。

日本のアジア太平洋地域LFPバッテリーパック市場

日本はアジア太平洋地域のLFPバッテリーパック市場において重要なプレーヤーとしての地位を維持しており、先進的な技術能力と強固な自動車製造基盤を活用しています。バッテリー技術における品質と革新への同国の注力により、日本のメーカーは市場のプレミアムセグメントで強固な存在感を確立しています。日本の自動車メーカーは、安全性と費用対効果における優位性を認識し、電気自動車モデルにリン酸鉄リチウムバッテリー技術をますます採用しています。同国の十分に確立された研究開発インフラは、バッテリー性能と製造プロセスの改善を継続的に推進しています。バッテリーメーカーと自動車会社との間の日本の戦略的パートナーシップは、技術的進歩と市場成長を促進しています。持続可能な輸送とカーボンニュートラル目標への同国の重点が、さまざまな用途にわたるLFP技術の採用をさらに加速させています。

韓国のアジア太平洋地域LFPバッテリーパック市場

韓国はアジア太平洋地域のLFPバッテリーパック市場において主要なプレーヤーとしての地位を確立しており、電子機器と自動車製造における強固な基盤を構築しています。同国の技術的専門知識と高品質なバッテリー生産への注力により、重要な市場ポジションを確立しています。韓国のメーカーはLFPバッテリーの性能と製造効率を向上させるための研究開発に積極的に投資しています。バッテリーメーカーと自動車会社との緊密な協力によって支えられた電気自動車とバッテリー開発への統合的なアプローチが、市場成長を牽引しています。韓国企業はまた、市場ポジションを強化するために生産能力を拡大し、戦略的パートナーシップを形成しています。持続可能な輸送と炭素排出削減への同国のコミットメントが、LFPバッテリー採用に向けた追加的な勢いを生み出しています。

アジア太平洋地域LFPバッテリーパック市場のその他の国々

タイ、インドネシア、さまざまな新興市場を含むアジア太平洋地域のその他の国々は、リン酸リチウムバッテリー技術への関心を高めています。これらの市場は、持続可能な輸送ソリューションへの意識の高まりと電気自動車採用に向けた政府支援の増加を特徴としています。地域の製造イニシアチブと確立されたバッテリーメーカーとのパートナーシップが、これらの国々がエネルギー貯蔵バッテリーパック生産における国内能力を開発するのを支援しています。充電インフラの整備と支援政策が、これらの地域における市場成長に有利な条件を生み出しています。これらの新興市場はまた、国際的な協力を通じた技術移転と知識共有からも恩恵を受けています。都市汚染の削減と気候目標の達成への注目の高まりが、これらの国々における電気自動車、ひいてはLFPバッテリーパックの採用を促進しています。

競争環境

アジア太平洋地域LFPバッテリーパック市場のトップ企業

アジア太平洋地域のLFPバッテリーパック市場は、CATL、BYD、EVEエナジー、CALBなどの確立されたプレーヤー間の激しい競争を特徴としており、これらの企業は多大な研究開発投資を通じて革新を推進しています。これらの企業は、エネルギー密度の向上、急速充電能力、安全機能の強化を備えた先進的なリン酸鉄リチウムバッテリー技術の開発に注力しています。自動車メーカーとの戦略的パートナーシップがますます一般的になっており、バッテリーソリューションのより良い統合と市場リーチの拡大が可能となっています。各社はまた、特に中国、日本、韓国において、地域全体での新たな製造施設を通じた生産能力の拡大に多大な投資を行っています。業界では垂直統合への強い重点が見られ、多くのプレーヤーが品質とコストをより良く管理するためにセル生産、モジュール設計、パック組立の社内能力を開発しています。

地域の製造大手が市場を支配

競争環境は主に、強力な製造能力と確立されたサプライチェーンネットワークを持つ大規模なアジアの複合企業によって支配されています。これらの企業はリン酸バッテリー技術における豊富な経験を活用し、原材料源と主要な自動車製造ハブへの近接性から恩恵を受けています。市場構造は中程度の統合レベルを示しており、トッププレーヤーが大きな市場シェアを保有する一方、より小規模な専門プレーヤーはニッチな用途と特定の地理的地域に注力しています。合弁事業と戦略的提携がますます一般的になっており、特にバッテリーメーカーと自動車OEMの間で、業界においてより強固な垂直統合を生み出しています。

市場は技術能力の強化と地理的プレゼンスの拡大を目的とした複数の戦略的買収とパートナーシップを目撃しています。中国のメーカーは国内外での事業拡大において特に積極的であり、日本と韓国の企業はプレミアムバッテリーソリューションを持つ高級市場セグメントに注力しています。業界はまた、特にインドや東南アジアなどの新興市場において多大な投資に支えられた新規参入者の台頭も見られますが、これらは現在、確立されたプレーヤーと比較して比較的小さな市場シェアを保有しています。

革新と規模が将来の成功を牽引

LFPバッテリーパック市場での成功は、技術的リーダーシップを維持しながら規模の経済を達成する企業の能力にますます依存しています。既存のプレーヤーは生産能力の拡大、先進的な製造技術への投資、市場ポジションを維持するための次世代リン酸鉄リチウムバッテリーソリューションの開発に注力しています。リチウムやリン酸塩などの重要材料を含む安定した原材料サプライチェーンを確保する能力が、競争上の優位性を維持するために不可欠となっています。各社はまた、環境への懸念と規制要件の高まりに対応するためにリサイクル能力と持続可能な生産慣行への投資も行っています。

新規参入者や小規模プレーヤーにとって、成功は強固なポジションを構築できる特定の市場ニッチや地理的地域を特定し、対応することにあります。これには、電気バスやエネルギー貯蔵システムなどの特定の用途に注力すること、または特定の顧客要件に向けた専門的なバッテリーソリューションの開発が含まれます。地域の自動車メーカーや政府機関との強固な関係構築が市場での成功に不可欠となっています。業界の将来は、電気自動車採用を促進する政府政策、バッテリー化学における技術的進歩、品質基準を維持しながら生産コストを削減する能力などの要因によって形成されるでしょう。

アジア太平洋地域LFPバッテリーパック産業のリーダー企業

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

EVE Energy Co. Ltd.

Gotion High-Tech Co. Ltd.

LG Energy Solution Ltd.

- *免責事項:主要選手の並び順不同

アジア太平洋地域LFPバッテリーパック市場レポートの範囲

バス、小型商用車、中・大型トラック、乗用車がボディタイプ別セグメントとして対象となっています。BEV、PHEVが推進タイプ別セグメントとして対象となっています。15kWh〜40kWh、40kWh〜80kWh、80kWh超、15kWh未満が容量別セグメントとして対象となっています。円筒形、パウチ型、角形がバッテリー形状別セグメントとして対象となっています。レーザー、ワイヤーが方式別セグメントとして対象となっています。負極、正極、電解質、セパレーターがコンポーネント別セグメントとして対象となっています。リチウム、天然黒鉛が材料タイプ別セグメントとして対象となっています。中国、インド、日本、韓国、タイ、アジア太平洋地域その他が国別セグメントとして対象となっています。| バス |

| 小型商用車 |

| 中・大型トラック |

| 乗用車 |

| BEV |

| PHEV |

| 15kWh〜40kWh |

| 40kWh〜80kWh |

| 80kWh超 |

| 15kWh未満 |

| 円筒形 |

| パウチ型 |

| 角形 |

| レーザー |

| ワイヤー |

| 負極 |

| 正極 |

| 電解質 |

| セパレーター |

| リチウム |

| 天然黒鉛 |

| その他材料 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| タイ |

| アジア太平洋地域その他 |

| ボディタイプ | バス |

| 小型商用車 | |

| 中・大型トラック | |

| 乗用車 | |

| 推進タイプ | BEV |

| PHEV | |

| 容量 | 15kWh〜40kWh |

| 40kWh〜80kWh | |

| 80kWh超 | |

| 15kWh未満 | |

| バッテリー形状 | 円筒形 |

| パウチ型 | |

| 角形 | |

| 方式 | レーザー |

| ワイヤー | |

| コンポーネント | 負極 |

| 正極 | |

| 電解質 | |

| セパレーター | |

| 材料タイプ | リチウム |

| 天然黒鉛 | |

| その他材料 | |

| 国 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| アジア太平洋地域その他 |

市場の定義

- バッテリー化学 - LFPバッテリータイプはバッテリー化学の範囲内で考慮されています。

- バッテリー形状 - このセグメントで提供されるバッテリー形状のタイプには、円筒形、パウチ型、角形が含まれます。

- ボディタイプ - このセグメントで考慮されるボディタイプには、乗用車、小型商用車(LCV)、中・大型トラック(M&HDT)、バスが含まれます。

- 容量 - このセグメントに含まれるさまざまなバッテリー容量タイプは、15kWh〜40kWh、40kWh〜80kWh、80kWh超、15kWh未満です。

- コンポーネント - このセグメントでカバーされるさまざまなコンポーネントには、負極、正極、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされるさまざまな材料には、コバルト、リチウム、マンガン、天然黒鉛、その他材料が含まれます。

- 方式 - このセグメントでカバーされる方式のタイプには、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次4

- 車両タイプ - このセグメントで考慮される車両タイプには、乗用車、およびさまざまなEVパワートレインを持つ商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車とプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車は、外部から充電可能な電気自動車であり、一般的にすべての電気自動車とプラグイン電気自動車、およびプラグインハイブリッドが含まれます。 |

| サービスとしてのバッテリー | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルです。 |

| モジュール | 製造とメンテナンスを容易にするために複数のセルをグループ化したEVバッテリーパックのサブセクション。 |

| バッテリー管理システム(BMS) | 安全動作領域外での動作からバッテリーを保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ることによって充電式バッテリーを管理する電子システム。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えられるエネルギー量の指標で、通常はワット時/リットル(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度で、多くの場合ワット/キログラム(W/kg)で測定されます。 |

| サイクル寿命 | バッテリーの容量が元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの数。 |

| 充電状態(SOC) | バッテリーの容量と比較した現在の充電レベルをパーセンテージで表した測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態の指標で、新品時と比較した現在の性能を反映しています。 |

| 熱管理システム | 冷却または加熱方法を使用して、EVのバッテリーパックの最適な動作温度を維持するように設計されたシステム。 |

| 急速充電 | 標準的な充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要です。 |

| 回生ブレーキ | 電気自動車やハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定は、収益と量の両面で提供されています。市場収益は、量需要に量加重平均バッテリーパック価格(kWh当たり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術的発展、消費者の嗜好など、平均販売価格に影響するさまざまな要因を考慮し、過去データと将来のトレンドの両方の推定を提供しています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム