アジア太平洋NMCバッテリーパック市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 17.85 十億米ドル |

| 市場規模 (2029) | 25.97 十億米ドル |

| 成長率 (2025 - 2029) | 9.84% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋NMCバッテリーパック市場分析

アジア太平洋NMCバッテリーパック市場規模は2025年に178億5,000万米ドルと推定され、予測期間(2025年~2029年)にCAGR 9.84%で成長し、2029年までに259億7,000万米ドルに達する見込みです。

アジア太平洋NMCバッテリーパック産業は、技術革新と消費者嗜好の変化に牽引され、変革的な成長を遂げています。バッテリー技術はエネルギー密度と効率において著しい改善を遂げており、リチウムイオンバッテリーパックの平均価格は約80%下落してkWhあたり220米ドルとなり、電気自動車のコスト競争力が高まっています。主要メーカーはバッテリー性能向上のための研究開発に多額の投資を行っており、CATLは2023年3月に量産を開始した麒麟バッテリーなどの製品を通じてイノベーションをリードし、NCMセルでkgあたり255Whのエネルギー密度を実現しています。

市場ランドスケープは、主要プレーヤー間の激しい競争と戦略的パートナーシップによって特徴づけられています。CATLは2022年時点でNMCバッテリーパック生産において35%超の市場シェアを誇る支配的な存在として台頭しており、BYDは地域のEV販売において20.93%の重要なポジションを確保しています。これらのメーカーは生産能力の拡大と戦略的提携の形成に積極的に取り組み、市場プレゼンスを強化しています。例えば、2022年12月にBASFは、トヨタとパナソニックの合弁会社であるPrime Planet Energy & SolutionsへのカスタマイズされたNCMカソード活物質の供給を開始し、イノベーションに対する業界の協調的アプローチを示しました。

業界では、既存プレーヤーと新規参入者の双方から製品発表と技術革新が急増しています。2023年2月、BYDはNMCバッテリーパック搭載プラグインハイブリッドシステムを備えた2023年モデルのTangを発表し、ハイブリッド車におけるNCM技術の採用拡大を示しました。同様に、スコダは2023年1月に82kWhバッテリーを搭載した電動SUVでインド市場への参入を発表し、異なる車両セグメントにわたる市場機会の拡大を浮き彫りにしました。

製造能力とサプライチェーンの最適化は、市場競争力における重要な要素となっています。主要メーカーは安定した供給を確保しコストを削減するために地域生産拠点を設立しています。このトレンドは、フォルクスワーゲンインドが2023年4月に2030年までに車両ラインナップの30%を電動化し、2024年までにアウランガバード工場で初の電気自動車ID.4を組み立てる計画を発表したことに象徴されています。業界ではまた、サプライチェーンを確保しコスト競争力を維持するためにバッテリーエネルギー貯蔵およびリサイクル施設への投資による垂直統合の進展も見られます。メーカーが環境への影響を低減しようとする中、持続可能なバッテリーソリューションへの注目がますます重要になっています。

アジア太平洋NMCバッテリーパック市場のトレンドとインサイト

市場には多様な自動車メーカーが存在し、主にトヨタ、テスラ、五菱が牽引している

- アジア太平洋の電気自動車市場は多数の競合他社で賑わっていますが、その勢いは主に5つの支配的な企業によって牽引されており、これらの企業は2022年の市場シェアの50%超を合わせて握っています。先頭を走るのはBYDで、地域のEV販売において20.93%という際立ったシェアを確保しています。強固な財務基盤と先進的な研究開発インフラが相まって、BYDは強力な存在感を示しています。同社の競争力ある価格設定と広範な販売・アフターサービスネットワークは、新規消費者に効果的に訴求しています。

- BYDに続き、トヨタグループが市場の約12.88%を占め2位につけています。アジア太平洋地域全体での確固たる評判は、広範な販売・サービス体制によって支えられており、消費者の信頼を醸成し、市場での存在感をさらに強固なものにしています。テスラは3位につけ、市場の8.27%を占めています。先進的でテクノロジー主導の製品で知られるテスラは、中国やオーストラリアなど各国にわたるシームレスなサプライチェーンを有しています。

- 五菱は4位につけ、市場の約7.10%を保有しています。親会社である柳州五菱汽車工業有限公司のもとで、五菱は中国やインドネシアなどの国々でニッチを開拓し、多様なEVラインナップで幅広い顧客層に対応しています。トップ5を締めくくるのはホンダで、市場シェアは3.85%です。アジア太平洋EV市場における他の注目すべき競合他社には、日産、奇瑞、長安、哪吒などのブランドが含まれます。

2022年、五菱、テスラ、BYDはアジア太平洋地域における最大のバッテリーパック需要創出企業であった

- 乗用車、バス、トラックを含む電気自動車の状況は、過去数年間でアジア各国において顕著な上昇を見せています。電気自動車への需要は地域や国によって異なりますが、中国、インド、日本などの主要市場ではSUVがニッチを確立していることは明らかです。従来のセダンよりも実用性と広さに優れたSUVへのアジアの嗜好の高まりを直接反映して、電動SUVもアジア太平洋地域全体で並行して急増しています。

- 近年、アジアの人々の間でコンパクトSUVへの親和性が高まっていることが注目されています。テスラのモデルYは、完全電動ドライブトレイン、5つ星NCAP安全評価、7人乗り、優れた航続距離などの特徴で際立っており、特に中国などのアジア太平洋主要市場で人気の選択肢となっています。BYDのSong DMは、競争力ある価格設定と効率的な燃料特性により、アジア各地の顧客に好評を博しています。

- 2022年、テスラのモデル3はアジア市場でトップセラーの一つとして称賛を受け、純粋な電動メカニズムと魅力的な機能の数々がその証となっています。ダイナミックなアジア太平洋EV市場は、世界的な大手メーカーからの多様な電動SUVおよびセダンの選択肢も提供しています。2022年はトヨタのヤリスクロスやBYDのドルフィンなどの車両の堅調な販売が見込まれました。トヨタのカローラや五菱の宏光MINIEVなども、アジア太平洋EVエコシステムにおける強力なラインナップを形成しています。

レポートで取り上げるその他の主要業界トレンド

- 政府の取り組みと商用車の電動化がアジア太平洋地域におけるEVの需要と販売を急速に牽引している

- アジア諸国におけるLFPバッテリーの人気上昇が市場を支援している

- アジア太平洋地域におけるEV需要はバッテリー価格の下落によって促進されている

- LFPバッテリーセグメントがアジア太平洋電気自動車バッテリー需要をリードしている

- アジア太平洋地域における電気自動車への政府支援の増加が価格下落をもたらした

- 電気自動車需要の増加とバッテリー技術の進歩がアジア太平洋地域の成長を牽引している

- 電気自動車需要が国際的な自動車メーカーに新製品投入を促し、アジア太平洋EVバッテリーパック市場を拡大させている

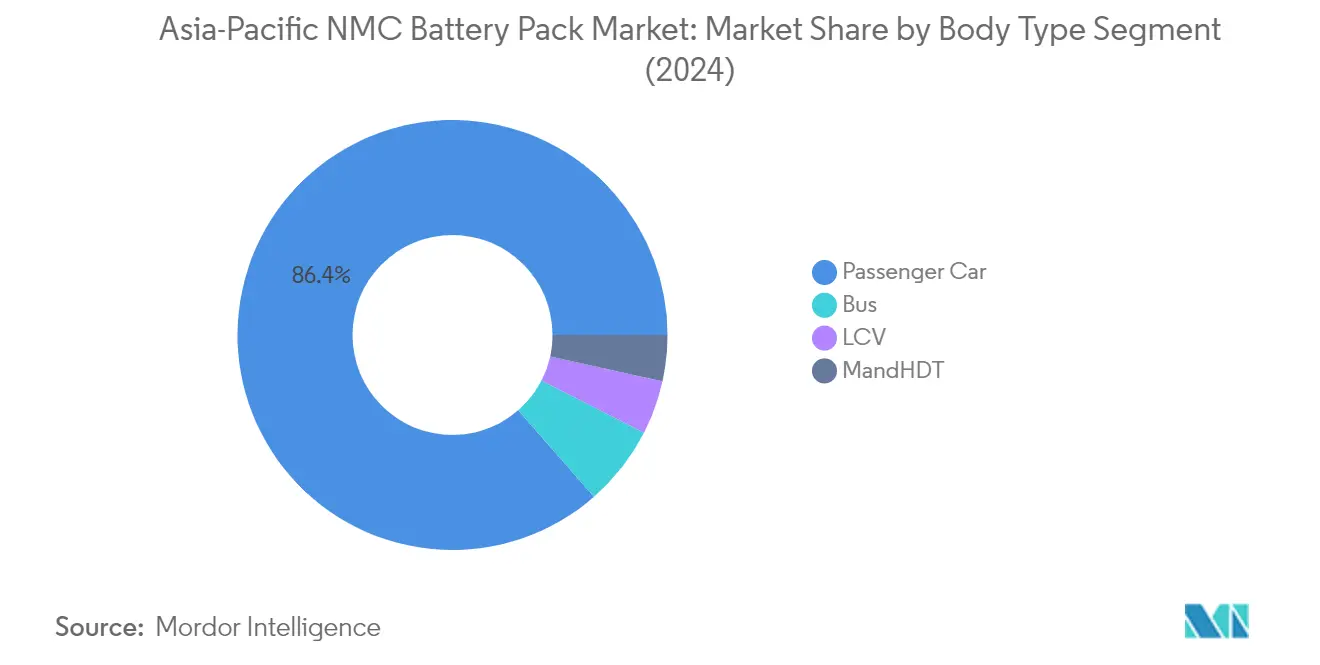

セグメント分析:車体タイプ

アジア太平洋NMCバッテリーパック市場における乗用車セグメント

乗用車セグメントはアジア太平洋NMCバッテリーパック市場を支配しており、2024年において約86%の市場シェアを占めています。この大きな市場ポジションは主に、中国、日本、韓国などの主要市場における電動乗用車への消費者嗜好の高まりによって牽引されています。セグメントの優位性は、電動乗用車を特に対象とした補助金や税制優遇措置を含む有利な政府政策によってさらに強化されています。さらに、都市部における充電インフラの普及拡大と、航続距離と性能の向上をもたらすNMCバッテリー技術の進歩が相まって、電動乗用車への消費者の信頼を大幅に高めています。セグメントの好調なパフォーマンスは、主要自動車メーカーが特に性能と航続距離を重視する消費者向けの中級からプレミアムセグメントにおいて、電動乗用車ラインナップにNMCバッテリーパックを積極的に採用していることにも起因しています。

アジア太平洋NMCバッテリーパック市場における中・大型トラックセグメント

中・大型トラック(M&HDT)セグメントは、アジア太平洋NMCバッテリーパック市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約53%のCAGRで拡大すると予測されています。この顕著な成長軌跡は、アジア主要経済圏における商用車排出規制の強化によって牽引されています。セグメントでは、従来の自動車メーカーと新規市場参入者の双方から電動トラック開発への多額の投資が見られます。M&HDT用途におけるNMCバッテリーパックの採用は、商業運用に不可欠な優れたエネルギー密度と急速充電能力によって加速しています。さらに、主要輸送回廊や物流ハブに沿った大容量充電インフラの整備がこの成長を支援し、電動M&HDTの長距離輸送への適用可能性を高めています。

車体タイプにおける残余セグメント

小型商用車(LCV)とバスのセグメントは、アジア太平洋NMCバッテリーパック市場において、それぞれ異なる輸送ニーズに対応する重要な機会を示しています。LCVセグメントは、成長するeコマースセクターとラストマイル配送需要に牽引され、都市配送や中小企業向け用途で支持を集めています。バスセグメント、特に公共交通機関では、アジア太平洋全域の都市が持続可能な都市モビリティソリューションを実施する中、電気自動車の採用が増加しています。両セグメントは、多くの都市がゼロエミッションゾーンを設け電動商用車採用のインセンティブを提供するなど、クリーン輸送代替手段を促進する政府の取り組みから恩恵を受けています。航続距離と耐久性の向上をもたらすNMCバッテリー技術の進化により、これらのセグメントはフリートオペレーターや公共交通機関当局にとってますます魅力的なものとなっています。

セグメント分析:推進タイプ

アジア太平洋NMCバッテリーパック市場におけるBEVセグメント

バッテリー電気自動車(BEV)セグメントはアジア太平洋NMCバッテリーパック市場を支配しており、2024年において約90%の市場シェアを占めています。この圧倒的な優位性は、ゼロエミッション車への消費者嗜好の高まり、支援的な政府政策、バッテリー技術の技術的進歩など複数の要因に起因しています。セグメントの成長は、充実した充電インフラと有利なインセンティブがBEV普及を加速させている中国、日本、韓国などの主要市場で特に顕著です。地域全体の主要自動車メーカーがBEVポートフォリオを拡大しており、NMCバッテリーパックへの需要を牽引しています。さらに、セグメントは2024年から2029年にかけて約19%という最高成長率で市場リーダーシップを維持すると予想されており、環境意識の高まり、バッテリーコストの低下、車両航続距離能力の向上によって牽引されています。

アジア太平洋NMCバッテリーパック市場におけるPHEVセグメント

プラグインハイブリッド電気自動車(PHEV)セグメントは、アジア太平洋NMCバッテリーパック市場において従来型車両と完全電気自動車の間の戦略的な橋渡し役を担っています。このセグメントは、電動と従来型の両パワートレインの柔軟性を消費者に提供することでニッチを確立しており、充電インフラがまだ発展途上にある地域で特に魅力的です。セグメントの成長は、コンパクトカーからSUVまで様々な車両カテゴリーにわたって新しいPHEVモデルを投入している自動車メーカーによって支えられています。地域内のいくつかの国は、より広範な電動化戦略における役割を認め、電気自動車インセンティブプログラムにPHEVを含めています。セグメントの発展は、より長い電動のみの走行距離と全体的な効率の向上を可能にするバッテリー技術の進歩によっても牽引されています。

セグメント分析:容量

アジア太平洋NMCバッテリーパック市場における15kWh~40kWhセグメント

15kWh~40kWhセグメントはアジア太平洋NMCバッテリーパック市場を支配しており、2024年において約82%の市場シェアを占めています。このセグメントの優位性は、地域のEV販売の大部分を占める手頃な価格の電動乗用車への広範な採用に起因しています。セグメントの成功は、都市モビリティに最適な航続距離能力、大衆市場普及のためのコスト効率性、アジア各国の政府補助金プログラムとの整合性など複数の要因によって牽引されています。主要自動車メーカーは、性能と手頃な価格のバランスにおける最適点として認識し、エントリーおよびミドルレベルの電気自動車モデルにこの容量範囲をますます重視しています。セグメントの好調なパフォーマンスは、この容量範囲内でエネルギー密度と効率を向上させたリチウムイオンバッテリーパック技術の進歩によってさらに支えられており、消費者とメーカーの双方にとってますます魅力的なものとなっています。

アジア太平洋NMCバッテリーパック市場における40kWh~80kWhセグメント

40kWh~80kWhセグメントはアジア太平洋NMCバッテリーパック市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約63%のCAGRで成長すると予測されています。この顕著な成長軌跡は、航続距離の延長と性能特性の向上を備えた電気自動車への消費者需要の増加によって牽引されています。セグメントは、これらの大容量バッテリーをよりコスト効率的かつ効率的にするバッテリー化学と製造プロセスの技術的進歩から恩恵を受けています。自動車メーカーは、充電インフラが整備された市場において特に、プレミアムおよび長距離電気自動車モデルにこの容量範囲をますます採用しています。セグメントの成長は、バッテリーコストの低下、エネルギー密度の向上、都市通勤と長距離都市間移動の両方に対応できる車両への消費者嗜好の高まりによってさらに支えられています。

容量セグメンテーションにおける残余セグメント

アジア太平洋NMCバッテリーパック市場における残余セグメントには、80kWh超と15kWh未満のカテゴリーが含まれ、それぞれ異なる市場ニーズに対応しています。80kWh超セグメントは、航続距離の延長と高性能が重要な要件となるプレミアム電気自動車セグメントと大型商用車に対応しています。このセグメントは特に高級EVと長距離商業用途に関連しています。一方、15kWh未満セグメントは、小型電気自動車やハイブリッド用途を含む都市モビリティソリューションの成長市場に対応しています。これらのセグメントは市場シェアでは小さいものの、市場エコシステムを完成させ、異なる車両カテゴリーや用途にわたる多様な消費者ニーズを満たす上で重要な役割を果たしています。

セグメント分析:方法

アジア太平洋NMCバッテリーパック市場におけるレーザー方法セグメント

レーザー方法はアジア太平洋NMCバッテリーパック市場において支配的なセグメントとして台頭しており、2024年において総市場シェアの約52%を占めています。この方法は、優れた接続品質と、特にバスや商用トラックなどの大型車両における大電流NMCバッテリーへの対応能力により、大きな支持を集めています。セグメントはまた、2024年から2029年にかけて年間約28%という顕著な成長も経験しています。レーザー溶接の採用増加は、溶接パラメーターの精密制御、接合強度の向上、熱管理の改善、堅牢で高品質な接続の提供能力など多くの利点に起因しています。一貫性と信頼性の高い接続を確保する技術の能力は、高出力用途への適合性と相まって、地域のメーカーに好まれる選択肢となっています。バッテリーパックの性能、安全性、耐久性の向上への注目の高まりが、アジア太平洋NMCバッテリーパック市場におけるレーザー溶接方法の採用を引き続き牽引しています。

アジア太平洋NMCバッテリーパック市場におけるワイヤー方法セグメント

ワイヤー方法はアジア太平洋NMCバッテリーパック市場において重要な部分を占めており、低製造コスト、信頼性の高い接続、様々なワイヤータイプへの適応性などの明確な利点を提供しています。この従来の方法は、コスト効率性とバッテリーパック製造における実績によって引き続き重要性を維持しています。ワイヤーボンディング技術は、信頼性と効率性がメーカーにとって魅力的な選択肢となる低から中程度の出力用途において特に強みを発揮しています。コスト競争力を維持しながら信頼性の高い接続を提供するこの方法の能力が、市場での継続的な存在感を確保しています。主要メーカーは、ワイヤー接続バッテリーパックの性能と安全性を向上させるための革新的な技術と研究開発活動に積極的に投資しています。ワイヤー方法の汎用性と製造エコシステムにおける確立された存在感は、アジア太平洋地域における電動モビリティの成長需要に応えるための実行可能なソリューションとして引き続き機能しています。

セグメント分析:コンポーネント

アジア太平洋NMCバッテリーパック市場におけるカソードセグメント

カソードセグメントはアジア太平洋NMCバッテリーパックコンポーネント市場を支配しており、2024年において総市場価値の約69%を占めています。この大きな市場シェアは、カソードがNMCバッテリーに使用される最もコストの高いバッテリー材料の一つであり、全NMCバッテリーセルコンポーネントの50%超を占めていることに起因しています。セグメントの優位性は、カソードがNMCバッテリーのバッテリー密度、出力定格、その他の主要特性を決定する上で果たす重要な役割によってさらに強化されています。アジア太平洋地域全体の主要メーカーは、バッテリー性能向上への消費者需要の高まりに応えてカソードの使用を拡大しています。POSCO、三菱ケミカルホールディングス、ユミコアなど地域の主要カソードサプライヤーは、電気自動車メーカーからの増加する需要に応えるための堅固なサプライチェーンを構築しています。

アジア太平洋NMCバッテリーパック市場におけるセパレーターセグメント

セパレーターセグメントは、2024年から2029年にかけてアジア太平洋NMCバッテリーパックコンポーネント市場において最も強い成長軌跡を示すと予測されており、約9%の成長率が見込まれています。この堅調な成長は、セパレーター技術の高度化とバッテリーの安全性と性能確保における重要な役割によって牽引されています。旭化成株式会社、東レ株式会社、SK Innovation Co. Ltd.など、アジアの主要セパレーターメーカーは、増加する需要に応えるために生産能力を拡大しています。セグメントの成長は、熱安定性機能の向上やイオン伝導性の改善を含むセパレーター材料の継続的な技術進歩によってさらに支えられています。より薄くより耐久性の高いセパレーター材料の開発も、バッテリー全体の性能と安全基準の向上に貢献しています。

コンポーネント市場における残余セグメント

アノードと電解質セグメントもアジア太平洋NMCバッテリーパック市場において重要な役割を果たしています。主にグラファイト系材料を使用するアノードセグメントは、バッテリーの長寿命と充電能力に大きく貢献しています。メーカーはエネルギー密度と性能を向上させるためにシリコン系アノードの開発にますます注力しています。電解質セグメントは、全体的なコンポーネントコストの中では小さな部分を占めますが、イオン輸送とバッテリー全体の機能性において依然として重要です。両セグメントは材料と製造プロセスにおける継続的なイノベーションを目撃しており、メーカーは導電性、安定性、安全性の向上に注力しています。新しい電解質配合と先進的なアノード材料の開発が、地域全体のバッテリー性能の向上を引き続き牽引しています。

セグメント分析:材料タイプ

アジア太平洋NMCバッテリーパック市場におけるその他材料セグメント

その他材料はアジア太平洋NMCバッテリーパック市場において最大のセグメントを構成しており、バッテリー製造に不可欠な様々な補完材料への需要増加によって牽引されています。これらの材料はバッテリーの性能、耐久性、安全性の向上において重要な役割を果たしています。セグメントの優位性は、2024年において約282,476千kgという相当な量に反映されており、NMCバッテリーパック生産における総材料消費量の約65%を占めています。セグメントの堅調なパフォーマンスは、バッテリー材料工学における継続的な技術進歩と、より効率的で持続可能なバッテリーコンポーネントの開発への注目の高まりによって支えられています。主要メーカーはこれらの材料の特性を最適化するための研究開発に多額の投資を行っており、バッテリー性能の向上と生産コストの削減につながっています。セグメントの成長は、アジア主要国における電気自動車市場の拡大とエネルギー貯蔵ソリューションへの注目の高まりによってさらに強化されています。

アジア太平洋NMCバッテリーパック市場におけるコバルトセグメント

コバルトセグメントはアジア太平洋NMCバッテリーパック市場において顕著な成長を遂げており、拡大に向けた卓越した可能性を示しています。セグメントは2024年から2029年にかけて約63%という印象的な成長率が予測されており、市場において最も急成長する材料セグメントとなっています。この大幅な成長は、バッテリーの安定性と性能特性の向上におけるコバルトの重要な役割に起因しています。プレミアム電気自動車と先進的なエネルギー貯蔵システムにおける高性能NMCバッテリーの採用増加がコバルトへの需要を牽引しています。メーカーはバッテリーの効率と長寿命を最適化するための革新的なコバルト系配合を開発しています。セグメントの成長は、アジア太平洋地域全体でのコバルト処理能力とサプライチェーン最適化への戦略的投資によってさらに支えられています。さらに、コバルト処理とリサイクルにおける技術的進歩がセグメントの持続的な成長軌跡に貢献すると期待されています。

材料タイプにおける残余セグメント

材料タイプカテゴリーにおける他の重要なセグメントには、リチウム、マンガン、天然黒鉛、ニッケルが含まれ、それぞれNMCバッテリー生産において異なる重要な役割を果たしています。リチウムはイオン移動の基本的なコンポーネントとして機能し、マンガンは構造的安定性と熱性能に貢献しています。天然黒鉛はアノード構造に不可欠であり、優れた導電性と長寿命を提供します。ニッケルはエネルギー密度の向上とバッテリー全体の性能改善に重要です。これらの材料は総合的にNMCバッテリー技術の進歩に貢献しており、メーカーは性能、コスト、持続可能性の理想的なバランスを達成するためにその比率を継続的に最適化しています。新しい材料処理技術の開発と先進的な製造プロセスの実施が、バッテリー生産におけるこれらの材料の効率と有効性を高めています。

アジア太平洋NMCバッテリーパック市場地理的セグメント分析

中国のアジア太平洋NMCバッテリーパック市場

中国はアジア太平洋NMCバッテリーパック市場を支配しており、2024年において総市場シェアの約90%を占めています。市場における中国の優位性は、堅固な国内製造エコシステムと包括的なサプライチェーン統合に起因しています。中国の市場リーダーシップは、国内全体に広範な生産施設を構築したCATLやBYDなどの主要バッテリーメーカーの存在によって強化されています。補助金と有利な政策を通じた政府の揺るぎない支援が、市場成長に適した環境を生み出しています。バッテリー技術における国の先進的な研究開発能力が、NMCバッテリーパックの設計と効率における継続的なイノベーションを可能にしています。さらに、中国の強力な自動車産業と電気自動車採用の増加がNMCバッテリーパックへの持続的な需要を生み出しています。整備された充電インフラネットワークの存在も電気自動車への消費者の信頼向上に貢献しており、それによってNMCバッテリーパックへの需要を牽引しています。

アジア太平洋その他地域のアジア太平洋NMCバッテリーパック市場

ベトナム、フィリピン、シンガポールなどの国々を含むアジア太平洋その他地域は、NMCバッテリーパックの最も急成長する市場として台頭しており、2024年から2029年にかけて約133%のCAGRで成長すると予測されています。この顕著な成長軌跡は、環境意識の高まりと電気自動車採用を促進する支援的な政府の取り組みによって牽引されています。地域ではバッテリー製造施設と充電インフラ整備への多額の投資が見られます。地域の自動車メーカーは安定したサプライチェーンを確保するために国際的なバッテリーサプライヤーとのパートナーシップをますます結んでいます。成長する中産階級と可処分所得の増加が電気自動車への需要を牽引し、結果としてNMCバッテリーパック市場を押し上げています。これらの国々はまた、知識移転と国際協力を通じてバッテリー製造における技術能力と専門知識を開発しています。地域の戦略的な立地と改善される物流インフラは、バッテリーメーカーにとって魅力的な製造ハブとなっています。

日本のアジア太平洋NMCバッテリーパック市場

日本はアジア太平洋NMCバッテリーパック市場において強固なポジションを維持しており、先進的な技術能力と堅固な自動車産業を活用しています。日本の市場は、広範な研究開発活動を通じて開発された高品質基準と革新的なバッテリーソリューションによって特徴づけられています。日本のメーカーはグローバルな自動車会社との強固なパートナーシップを構築しており、NMCバッテリーパックへの安定した需要を確保しています。持続可能性と環境保護への国の注力が電気自動車採用に有利な環境を生み出しています。日本の確立された産業インフラと熟練した労働力が効率的なバッテリー生産と品質管理に貢献しています。主要バッテリーメーカーと自動車会社の存在が継続的なイノベーションを牽引する競争的なエコシステムを生み出しています。さらに、日本の強固な知的財産保護の枠組みが企業に先進的なバッテリー技術への投資を促しています。

インドのアジア太平洋NMCバッテリーパック市場

インドのNMCバッテリーパック市場は、国の野心的な電気自動車普及目標と支援的な政策枠組みによって牽引され、大きな変革を経験しています。様々な取り組みを通じた国内バッテリー製造への政府の推進が、セクターへの多額の投資を呼び込んでいます。国の大きな自動車市場と消費者の間で高まる環境意識が、市場拡大に有利な条件を生み出しています。地域のメーカーはインドの条件に適したコスト効率の高いバッテリーソリューションの開発にますます注力しています。バッテリーテストおよび検証施設の設立が国内生産されたNMCバッテリーパックの品質と信頼性を向上させています。インドの強力なIT能力が先進的なバッテリー管理システムの開発を可能にしています。国の成長する充電インフラネットワークが航続距離不安の懸念に対処し、電気自動車への消費者の信頼を高めています。

その他の国々のアジア太平洋NMCバッテリーパック市場

韓国やタイを含むアジア太平洋地域の残余の国々は、NMCバッテリーパックセクターにおいて様々なレベルの市場発展を示しています。これらの市場は、地域の経済状況と環境政策に影響された独自の規制枠組みと採用パターンによって特徴づけられています。これらの国々の自動車セクターは徐々に電動化へと移行しており、NMCバッテリーパックメーカーに機会を生み出しています。地域の政府は国内バッテリー生産を促進し輸入依存を低減するための様々な取り組みを実施しています。これらの国々における確立された自動車製造施設の存在が市場成長の基盤を提供しています。これらの市場はまた、国際的なパートナーシップと協力を通じた技術移転からも恩恵を受けています。支援インフラの整備と電気自動車に関する消費者意識の向上が、これらの国々における市場拡大に有利な条件を生み出しています。

競争環境

アジア太平洋NMCバッテリーパック市場のトップ企業

アジア太平洋NMCバッテリーパック市場は、BYD Company Ltd.、Tesla Inc.、SK Innovation、LG Energy Solution、Samsung SDIなどの著名なプレーヤーによってリードされています。これらの企業はエネルギー密度と性能を向上させるためにバッテリー化学と製造プロセスの技術的進歩を積極的に追求しています。自動車メーカーとの戦略的協力と地域全体の研究開発施設への投資は、イノベーションへのコミットメントを示しています。企業は特に中国、韓国、日本において新しい製造施設と合弁事業を通じて生産能力を拡大しています。先進的なバッテリー管理システムの開発、安全機能の向上、規模の経済による生産コストの削減に注力が続いています。さらに、これらの市場リーダーは環境への懸念に対処し競争優位性を維持するために持続可能な実践とリサイクルの取り組みに投資しています。

アジアの製造大手が市場を支配

競争環境は、確立されたコングロマリットと専門的なバッテリーメーカーの混在によって特徴づけられており、アジア企業が大きな市場シェアを保有しています。BYDとCATLを筆頭とする中国メーカーは、グローバルな自動車メーカーとのパートナーシップを通じて国際的な足跡を拡大しながら、強固な国内プレゼンスを確立しています。LG Energy Solution、Samsung SDI、パナソニックなどの日本・韓国のプレーヤーは、技術的専門知識と自動車メーカーとの確立された関係を活用して市場ポジションを維持しています。市場は、大手プレーヤーが技術能力と市場リーチを強化するために小規模な技術企業を買収し戦略的提携を形成するという適度な集中を示しています。

市場は、地域のプレーヤーが特に国内市場においてグローバル企業と効果的に競争するダイナミックな環境を示しています。企業はますます垂直統合に注力しており、原材料調達から最終的なリチウムイオンバッテリーパック組み立てまでのすべてを管理しています。業界では、サプライチェーンの確保とカスタマイズされたソリューションの開発を目的とした、バッテリーメーカーと自動車会社の間の複数の戦略的パートナーシップと合弁事業が見られました。これらの協力は大きな知識移転と技術的進歩をもたらし、市場における競争をさらに激化させています。

イノベーションと持続可能性が将来の成功を牽引

市場での成功はますます、コスト競争力を維持しながら革新的なバッテリー技術を開発する企業の能力に依存しています。既存のプレーヤーは生産能力の拡大、先進的な製造プロセスへの投資、サプライチェーン関係の強化に注力しています。企業はまた、電気自動車メーカーの成長する需要に応えるために、より効率的なNMCバッテリーパック化学とエネルギー密度の向上の開発を強調しています。安定した原材料サプライチェーンを確保し効果的なリサイクルプログラムを実施する能力が、市場ポジションの維持に不可欠となっています。

新規参入者と小規模プレーヤーにとって、成功は強固なプレゼンスを確立できる特定の市場ニッチや地理的地域を特定し対応することにあります。企業は確立されたプレーヤーとの戦略的パートナーシップを構築しながら、特定の用途や顧客セグメント向けの専門的なソリューションの開発に注力する必要があります。特に安全基準と環境規制に関する規制環境は、市場のダイナミクスと投資決定を形成し続けています。これらの要件を効果的にナビゲートしながら運用効率と製品品質を維持できる企業は、将来の成長に向けてより良いポジションに立てるでしょう。持続可能な実践と循環経済の原則への注目の高まりが、競争戦略と市場ポジショニングに影響を与えると予想されます。持続可能なバッテリーソリューションとグリーンバッテリー技術の開発は、この進化する業界でリードを目指す企業にとってますます重要になっています。

アジア太平洋NMCバッテリーパック産業リーダー

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

SK Innovation Co. Ltd.

Tesla Inc.

- *免責事項:主要選手の並び順不同

アジア太平洋NMCバッテリーパック市場レポートの範囲

バス、小型商用車、中・大型トラック、乗用車は車体タイプ別セグメントとして対象とされています。BEV、PHEVは推進タイプ別セグメントとして対象とされています。15kWh~40kWh、40kWh~80kWh、80kWh超、15kWh未満は容量別セグメントとして対象とされています。円筒形、パウチ形、角形はバッテリー形状別セグメントとして対象とされています。レーザー、ワイヤーは方法別セグメントとして対象とされています。アノード、カソード、電解質、セパレーターはコンポーネント別セグメントとして対象とされています。コバルト、リチウム、マンガン、天然黒鉛、ニッケルは材料タイプ別セグメントとして対象とされています。中国、インド、日本、韓国、タイ、アジア太平洋その他地域は国別セグメントとして対象とされています。| バス |

| 小型商用車 |

| 中・大型トラック |

| 乗用車 |

| BEV |

| PHEV |

| 15kWh~40kWh |

| 40kWh~80kWh |

| 80kWh超 |

| 15kWh未満 |

| 円筒形 |

| パウチ形 |

| 角形 |

| レーザー |

| ワイヤー |

| アノード |

| カソード |

| 電解質 |

| セパレーター |

| コバルト |

| リチウム |

| マンガン |

| 天然黒鉛 |

| ニッケル |

| その他材料 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| タイ |

| アジア太平洋その他地域 |

| 車体タイプ | バス |

| 小型商用車 | |

| 中・大型トラック | |

| 乗用車 | |

| 推進タイプ | BEV |

| PHEV | |

| 容量 | 15kWh~40kWh |

| 40kWh~80kWh | |

| 80kWh超 | |

| 15kWh未満 | |

| バッテリー形状 | 円筒形 |

| パウチ形 | |

| 角形 | |

| 方法 | レーザー |

| ワイヤー | |

| コンポーネント | アノード |

| カソード | |

| 電解質 | |

| セパレーター | |

| 材料タイプ | コバルト |

| リチウム | |

| マンガン | |

| 天然黒鉛 | |

| ニッケル | |

| その他材料 | |

| 国 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| アジア太平洋その他地域 |

市場の定義

- バッテリー化学 - NCMバッテリータイプはバッテリー化学の範囲内で考慮されています。

- バッテリー形状 - このセグメントで提供されるバッテリー形状のタイプには、円筒形、パウチ形、角形が含まれます。

- 車体タイプ - このセグメントで考慮される車体タイプには、乗用車、小型商用車(LCV)、中・大型トラック(M&HDT)、バスが含まれます。

- 容量 - このセグメントに含まれる様々なバッテリー容量タイプは、15kWh~40kWh、40kWh~80kWh、80kWh超、15kWh未満です。

- コンポーネント - このセグメントでカバーされる様々なコンポーネントには、アノード、カソード、電解質、セパレーターが含まれます。

- 材料タイプ - このセグメントでカバーされる様々な材料には、コバルト、リチウム、マンガン、天然黒鉛、ニッケル、その他材料が含まれます。

- 方法 - このセグメントでカバーされる方法のタイプには、レーザーとワイヤーが含まれます。

- 推進タイプ - このセグメントで考慮される推進タイプには、BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド電気自動車)が含まれます。

- 目次タイプ - 目次4

- 車両タイプ - このセグメントで考慮される車両タイプには、乗用車、および様々なEVパワートレインを持つ商用車が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には完全電気自動車またはバッテリー電気自動車とプラグインハイブリッド電気自動車が含まれます。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的にすべての電気自動車とプラグイン電気自動車およびプラグインハイブリッドを含みます。 |

| サービスとしてのバッテリー | EVのバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| バッテリーセル | 電気エネルギーを蓄える電気自動車のバッテリーパックの基本単位で、通常はリチウムイオンセルです。 |

| モジュール | EVバッテリーパックのサブセクションで、複数のセルをグループ化したものであり、製造とメンテナンスを容易にするためによく使用されます。 |

| バッテリー管理システム(BMS) | 充電式バッテリーを管理する電子システムで、バッテリーを安全動作領域外での動作から保護し、状態を監視し、二次データを計算し、データを報告し、環境を制御し、バランスを取ります。 |

| エネルギー密度 | バッテリーセルが所定の体積に蓄えられるエネルギー量の指標で、通常はリットルあたりワット時(Wh/L)で表されます。 |

| 出力密度 | バッテリーがエネルギーを供給できる速度で、キログラムあたりワット(W/kg)で測定されることが多いです。 |

| サイクル寿命 | バッテリーが容量が元の容量の指定された割合を下回る前に実行できる完全な充放電サイクルの数。 |

| 充電状態(SOC) | バッテリーの容量と比較した現在の充電レベルを表すパーセンテージで表された測定値。 |

| 健全性状態(SOH) | バッテリーの全体的な状態の指標で、新品時と比較した現在の性能を反映しています。 |

| 熱管理システム | EVのバッテリーパックの最適な動作温度を維持するために設計されたシステムで、多くの場合冷却または加熱方法を使用します。 |

| 急速充電 | 標準充電よりもはるかに速い速度でEVバッテリーを充電する方法で、通常は専用の充電設備が必要です。 |

| 回生ブレーキ | 電気自動車およびハイブリッド車において、制動時に通常失われるエネルギーを回収してバッテリーに蓄えるシステム。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定は、収益とボリュームの観点から提供されています。市場収益は、ボリューム需要にボリューム加重平均バッテリーパック価格(kWhあたり)を乗じることで計算されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術的発展、消費者嗜好など平均販売価格に影響する様々な要因を考慮し、過去データと将来のトレンドの両方の推定を提供しています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム