自動車用バッテリー管理システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

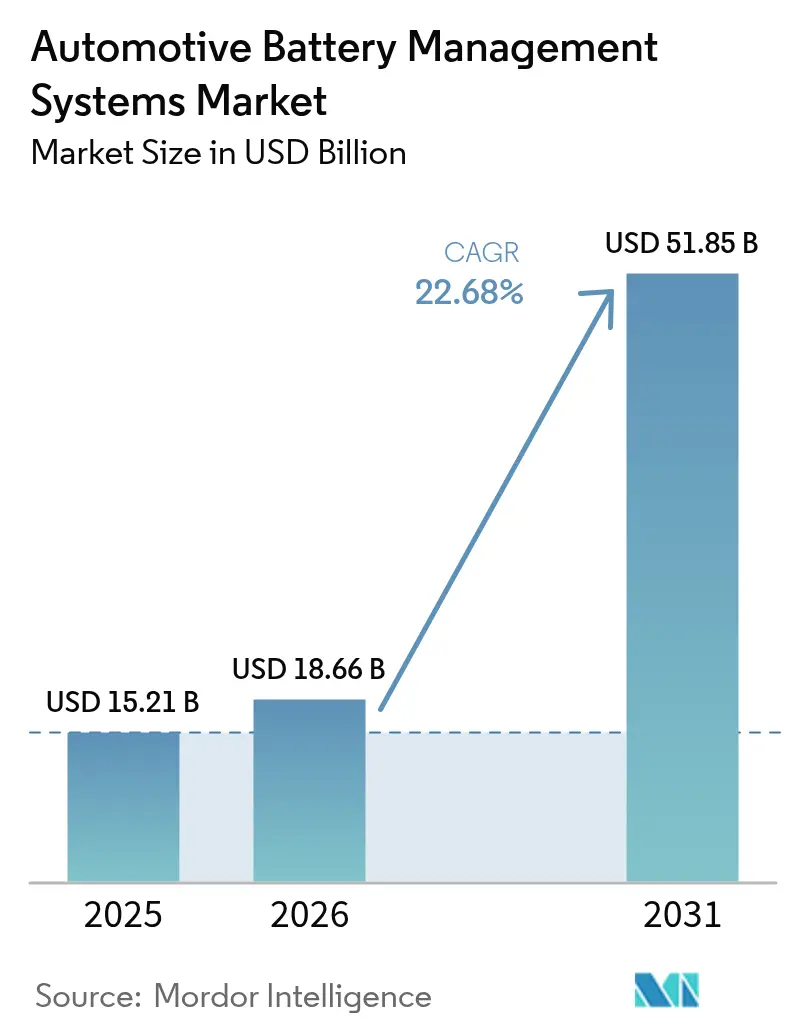

| 市場規模 (2026) | 18.66 十億米ドル |

| 市場規模 (2031) | 51.85 十億米ドル |

| 成長率 (2026 - 2031) | 22.68% CAGR |

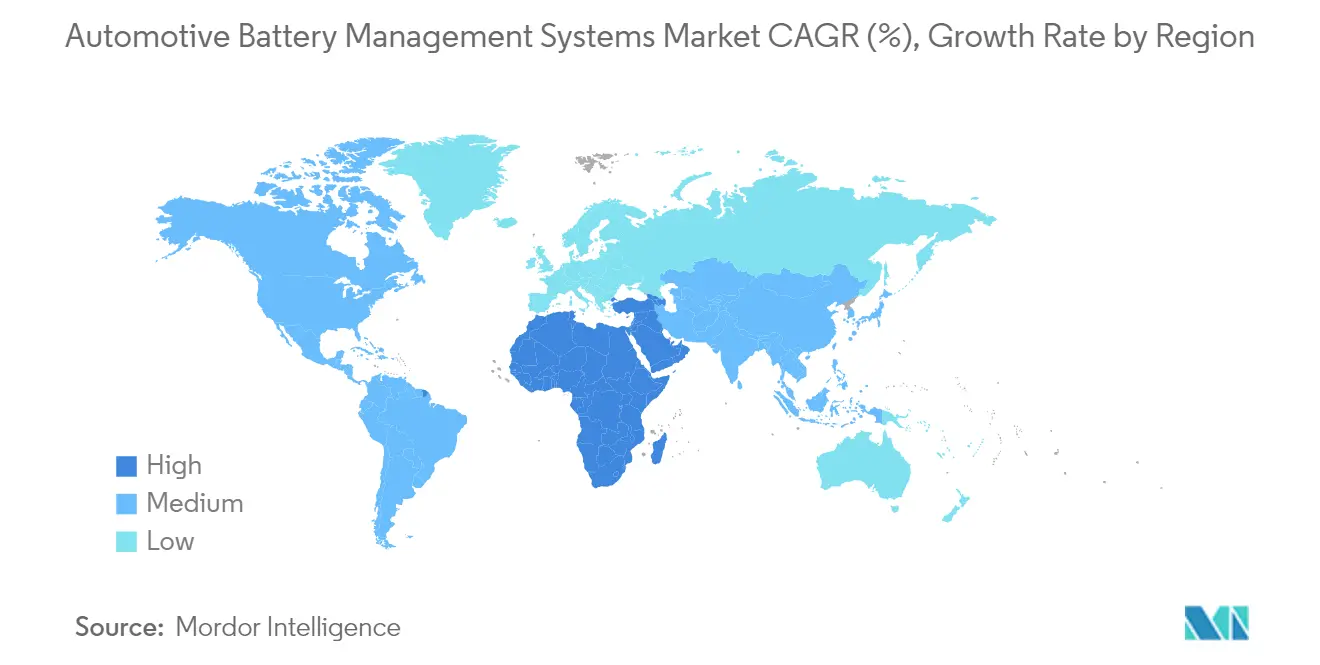

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

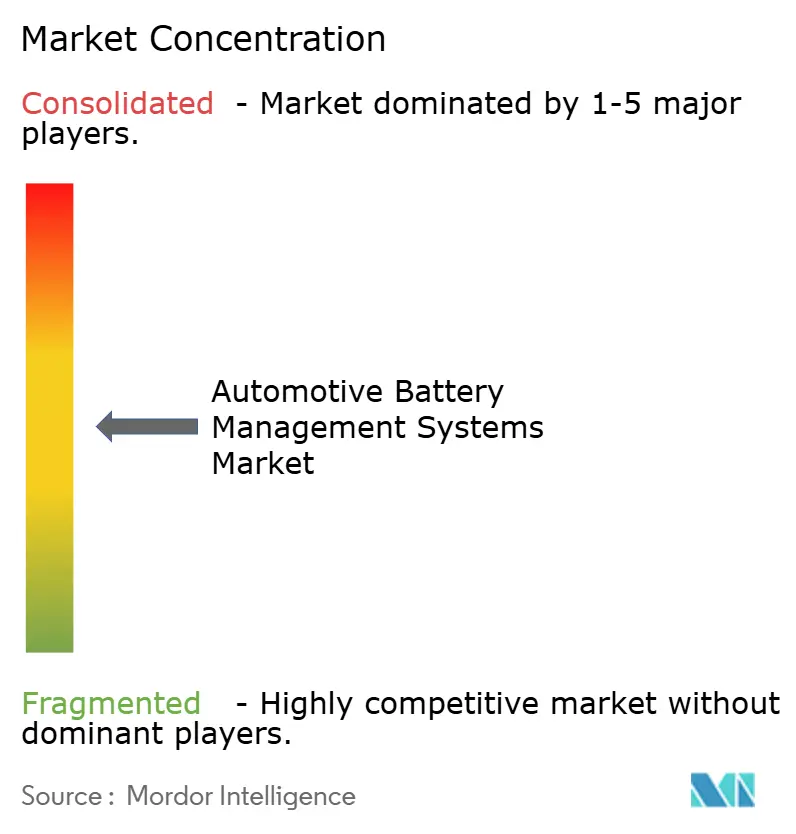

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用バッテリー管理システム市場分析

2026年の自動車用バッテリー管理システム市場規模は180億6,600万米ドルと推定され、2025年の152億1,000万米ドルから成長し、2031年には518億5,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 22.68%で成長します。この拡大は、内燃機関から電動推進への世界的な転換を反映しており、バッテリー管理システム(BMS)は車両の中枢神経系として機能しています。2024年に新型車モデルへの適用が開始されたISO 21434サイバーセキュリティ規則をはじめとする規制圧力が、サイバーセキュアな設計への需要を加速させています。同時に、ハードワイヤード型からモジュール型・ワイヤレストポロジーへの急速な移行が、ハーネス重量の削減、エネルギー密度の向上、組立時間の短縮をもたらしています。2025年にOEM試験向けにリリースされたNXPの超広帯域BMSなどのワイヤレスソリューションは、次世代アーキテクチャが安全性、効率性、コスト目標を両立できることを示す好例です。[1]NXP Semiconductors、「NXPが自動車向け超広帯域ワイヤレスBMSを発売」、nxp.com 電気自動車(EV)販売目標の引き上げ、バッテリーパックコストの低下、リン酸鉄リチウム(LFP)化学のメインストリーム採用が、セルおよびモジュールレベルでより多くのインテリジェンスを配置する設計アップグレードを促進し続けており、自動車用バッテリー管理システム市場の堅調な成長軌道を強化しています。

主要レポートのポイント

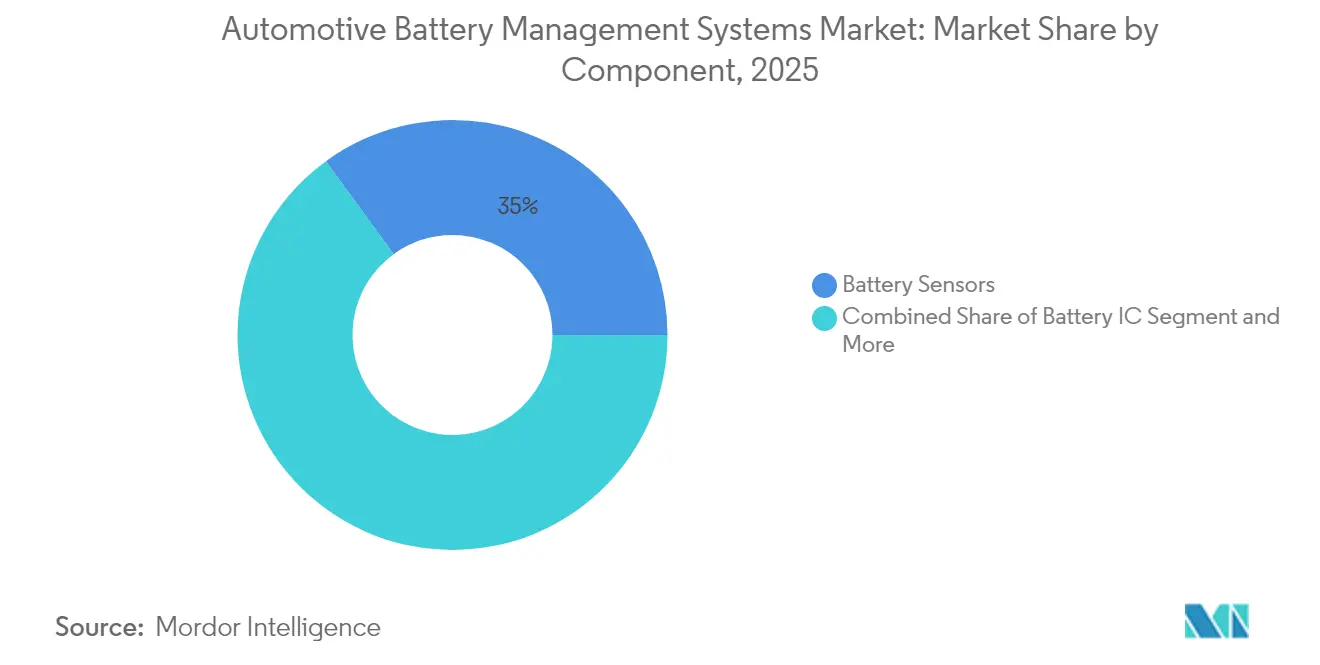

- コンポーネント別では、バッテリーセンサーが2025年の自動車用バッテリー管理システム市場シェアの35.02%を占め、2031年にかけてCAGR 24.12%で拡大しています。

- トポロジー別では、モジュール型システムが2025年に48.42%の収益シェアでトップとなり、ワイヤレストポロジーは2031年にかけてCAGR 33.82%で急増する見込みです。

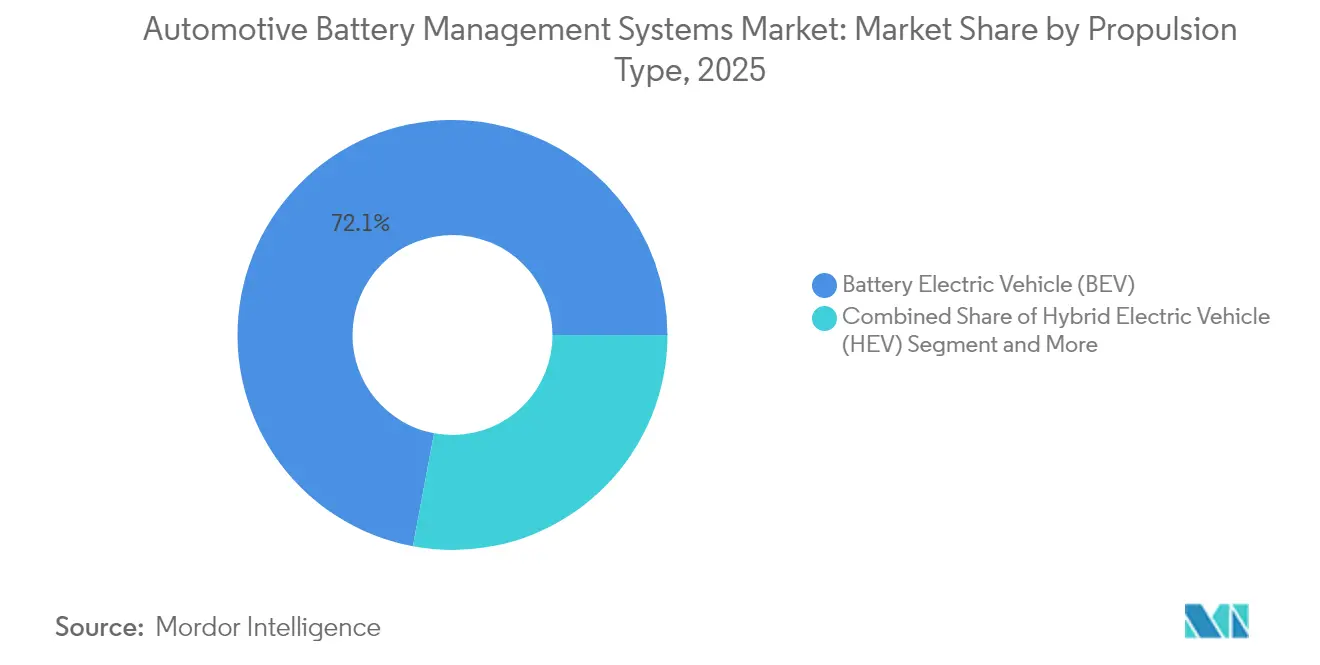

- 推進タイプ別では、バッテリー電気自動車が2025年の自動車用バッテリー管理システム市場規模の72.05%のシェアを獲得し、燃料電池電気自動車は2026年から2031年にかけてCAGR 36.41%で成長すると予測されています。

- 車両タイプ別では、乗用車が2025年に54.04%のシェアを占め、2031年に向けてCAGR 24.73%で拡大しています。

- 地域別では、アジア太平洋地域が2025年の自動車用バッテリー管理システム市場の60.77%を占めてトップとなり、中東・アフリカ地域は2031年にかけてCAGR 26.9%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用バッテリー管理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV販売義務の世界的拡大 | +5.5% | 欧州連合(EU)、中国、米国 | 中期(2~4年) |

| バッテリーパックコストの低下 | +4.2% | アジア太平洋地域および新興市場 | 短期(2年以内) |

| 集中型からモジュール型・ワイヤレストポロジーへの移行 | +3.3% | 北米、欧州連合(EU) | 中期(2~4年) |

| 高度なアクティブバランシングを必要とするLFP化学への需要急増 | +3.1% | 中国、北米 | 短期(2年以内) |

| ISO 21434主導のサイバーセキュアBMS需要 | +2.2% | 欧州連合(EU)、北米 | 短期(2年以内) |

| IPロイヤリティコスト削減のためのOEMによる自社BMS ASIC設計への移行 | +1.7% | ドイツ、日本、韓国、米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV販売義務の世界的拡大

欧州連合(EU)やカリフォルニア州などの地域における拘束力のあるゼロエミッション車(ZEV)政策は、耐久性、航続距離の維持、バッテリー健全性の透明性に関する基準を引き上げています。ユーロ7規制は2026年に発効し、カリフォルニア州の先進クリーンカーII(Advanced Clean Cars II)は15万マイルで80%の航続距離維持を義務付けており、BMSサプライヤーはより精緻な健全状態(SOH)分析と劣化モデリングを組み込むことを余儀なくされています。規制の調和化により、グローバルプラットフォームが地域固有の設計を回避するために一つのコンプライアンス対応アーキテクチャを採用するインセンティブが生まれ、自動車用バッテリー管理システム市場の地位が向上しています。適応型アルゴリズムをすでに組み込んでいるサプライヤーは先行優位を得る一方、レガシープロバイダーは追加の検証サイクルとコストに直面しています。

バッテリーパックコストの低下

リチウムイオンバッテリーパック価格の急速な低下がコスト構造を再編しています。主流のLFPパックは2024年に平均1kWhあたり75米ドルとなり、パイロット版のナトリウムイオン電池は1kWhあたり10米ドルという低コストを実証しています。セルが安価になるにつれ、OEMはバッテリー予算のより大きな部分を、ハードウェアコスト削減のみに注力するのではなく、予測分析やワイヤレス接続などのよりスマートなBMS機能に割り当てることができます。パックあたりの高付加価値コンテンツへのこの移行は、自動車用バッテリー管理システム市場全体で高度なバッテリー管理ソリューションへの需要を強化しています。

集中型からモジュール型・ワイヤレストポロジーへの移行

メーカーは、ソフトウェアで再構成可能なワイヤレスノードで接続されたモジュール型ボードを採用し、銅製ハーネスを最大90%削減しています。Analog DevicesとNXPは、パック組立を簡素化しながら精密測定を維持するISO 21434準拠のワイヤレススタックを実証しています。これらの設計はサービス性を向上させ、ソフトウェア定義車両の主要要件であるBMSファームウェアの無線(OTA)アップデートの基盤を築きます。したがって、ワイヤレスユニットの急速な普及は、中期的に自動車用バッテリー管理システム市場を拡大させる見込みです。

高度なアクティブバランシングを必要とするLFP化学への需要急増

LFPの平坦な放電プロファイルはSOC推定を複雑にし、ベンダーはマルチフィジックスセンサー、適応型カルマンフィルタリング、アクティブバランシング回路を統合することを余儀なくされています。CATLの1,000km神行PLUSセルは性能差が縮まっていることを示していますが、安定した電圧は依然として従来の監視を妨げています。[2]CATL、「神行PLUS LFPバッテリーが1,000kmの航続距離を実現」、catl.com セル間ドリフトを処理できるハードウェア非依存アルゴリズムを提供するサプライヤーは、特に安全性と総所有コストの低さを重視する商用フリートにおいて、自動車用バッテリー管理システム市場でプレミアムを確保しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熱暴走リコールによる保証引当金の増加 | -2.7% | 北米、グローバル | 短期(2年以内) |

| パワー半導体の深刻な不足 | -2.2% | アジア太平洋地域の生産拠点 | 短期(2年以内) |

| 2027年以降のEUバッテリーパスポートのトレーサビリティ対応コスト | -1.5% | 欧州連合(EU)、輸出市場 | 中期(2~4年) |

| AIベースの予測BMSは機能安全認証をいまだ欠如 | -1.3% | グローバルプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熱暴走リコールによる保証引当金の増加

大規模な火災事故が相次ぎ、大規模なリコールが発生し、自動車メーカーは保証引当金を増やし、保守的なパック設計を採用することを余儀なくされています。Samsung SDIのマルチブランドリコールとHyundai Mobisの自己消火モジュールの開発は、業界の緊急性を浮き彫りにしています。断熱材、消火システム、冗長センサーの追加コストが実験的なBMS機能の展開を遅らせ、自動車用バッテリー管理システム市場の近期成長を抑制する可能性があります。

パワー半導体の深刻な不足

IGBTおよび大電流MOSFETの不足がアクティブバランシングボードの生産を混乱させ、セカンダリサプライヤーへの設計変更や調達コストの増加をもたらしています。単一ソースのダイやレガシーリソグラフィノードに依存するBMSベンダーはスケジュール遅延に直面しています。日本、マレーシア、米国のファブが生産能力を拡大しているものの、供給不足は依然として課題であり、今後1~2年間にわたって自動車用バッテリー管理システム市場の量産立ち上げを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:バッテリーICを中心とした統合の深化

バッテリーセンサーは2025年の自動車用バッテリー管理システム市場シェアの35.02%を獲得し、同セグメントは2031年にかけてCAGR 24.12%を記録すると予測されています。温度、圧力、オフガス、湿度をカバーするマルチフィジックスセンシングの広範な展開により、OEMは受動的保護からリアルタイム予測診断へと移行できます。規制当局が強化された熱暴走検知を要求し、フリートオペレーターが稼働サイクルと保証カバレッジを最適化するための詳細データを求めるにつれ、採用が加速しています。モジュールレベルボードへのCO₂およびH₂センサーの統合により早期警告能力が向上し、コストのかかるリコールやダウンタイムの回避に役立ちます。EVパックが800Vを超えてスケールアップするにつれ、高分解能シャントおよびホール効果センサーは正確な充電状態(SOC)および健全状態(SOH)推定に不可欠となり、同セグメントの長期的な拡大軌道を確固たるものにしています。

現在±2mVに達するセルレベルの電圧精度の向上により、より細かい充電バランシングとパック寿命の延長が可能となり、IC精度が決定的な購入基準となっています。大手チップメーカーは測定、バランシング、通信ブロックを単一ダイに統合し、ボードのフットプリントを縮小して自動車認定を簡素化しています。熱伝導性ギャップフィラー、エアロゲルシート、相変化複合材を含む残余の「その他の電子部品および材料」カテゴリーは、エネルギー密度の上昇に伴い引き続き拡大しており、優れた熱拡散および断熱ソリューションが求められています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

トポロジー別:ワイヤレスの勢いを伴うモジュール型の優位性

2025年、モジュール型配置は自動車用バッテリー管理システム市場シェアの48.42%を占め、全面的な再設計なしに再配置可能なスケーラブルなサブバッテリーモジュールに対するOEMの選好を反映しています。センシングとアクチュエーションのボックスレベルの分離は、商用フリートや高稼働率のライドヘイリング車両に適した耐障害性を提供します。増分型ハードウェアブロックはまた、ライン側での迅速な交換を容易にし、車両の稼働時間を向上させます。

ワイヤレス設計は急速にスケールアップしており、アンテナの小型化、セキュアメッシュプロトコル、認定済みRFスタックが量産成熟度に達するにつれ、2026年から2031年にかけてCAGR 33.82%を示しています。デイジーチェーンハーネスの排除によりパック重量が削減され、アクティブ冷却プレートや追加セルのための貴重な空間が生まれます。集中型トポロジーは、拡張性よりも最小限のコンポーネントが優先されるエントリー価格帯の乗用車で引き続き採用されており、ニッチな分散型アーキテクチャはモータースポーツや航空宇宙クロスオーバープログラムにおける極端な冗長性要件を満たし、自動車用バッテリー管理システム市場内の製品多様性を支えています。

推進タイプ別:BEVのリードが燃料電池電気自動車(FCEV)の普及を促進

2025年にセクター収益の72.05%を占めるバッテリー電気自動車は、パック容量、熱負荷、ソフトウェアアップデートの頻度に関するベンチマークを設定し、BMSサプライヤーに規模の経済をもたらしています。高エネルギーパックは多層監視を必要とし、自動車用バッテリー管理システム市場全体でOTAワークフローを検証する継続的なファームウェア改訂を促進しています。

燃料電池電気自動車は絶対量では小規模ながら、自動車メーカーがウルトラキャパシタ、水素セル、バッファバッテリーを組み合わせたハイブリッドスタックを使用するにつれ、最速のCAGR 36.41%を記録しています。これらの混合エネルギーアーキテクチャは、過渡負荷、コールドスタート挙動、水素安全規範を巧みに処理できるBMSユニットを必要とします。ハイブリッド電気自動車およびプラグインハイブリッドセグメントは中間的な収益を提供し、サプライヤーが完全なBEV展開前に多様な稼働サイクルでアルゴリズムを検証することを可能にします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:乗用車のスケールアップと商用フリートの仕様厳格化

乗用車は最大の54.04%の収益シェアと堅調なCAGR 24.73%の両方をもたらし、コンパクトおよびミッドサイズクラス全体でのメインストリーム採用によって牽引されています。高い販売台数がR&Dコストを分散させ、サプライヤーがASIL-D準拠、セキュアブートローダー、高度な診断機能を償却することを可能にしています。EV選択肢が2万5,000米ドル以下の価格帯に普及するにつれ、OEMはかつてプレミアムトリム向けに限定されていたBMS機能を期待するようになり、自動車用バッテリー管理システム市場内の総アドレス可能需要を拡大しています。

小型商用車は乗用車技術のトリクルダウンの恩恵を受けながらも、拡張された稼働サイクル検証を必要とし、中型・大型商用車は堅牢なケーシング、冗長コンタクタ、フリートテレマティクスとの連携を必要とします。東南アジアおよびアフリカの二輪・三輪車は、最低限の安全ゲートを備えた簡素化されたBMSボードを最低価格で求め、ユニットあたりの収益が薄くても量を維持しています。特殊オフハイウェイ機器は強化された熱エンベロープと広温度域電子部品を展開し、それが後にメインストリームの自動車に移行することで、セグメント間のイノベーションフローを示しています。

地域分析

アジア太平洋地域は2025年の自動車用バッテリー管理システム市場の60.77%という圧倒的なシェアを維持しました。中国の上流精製から最終車両組立に至る垂直統合されたバッテリーバリューチェーンは、コスト構造を圧縮し、設計イテレーションを加速させています。政府の購入インセンティブ、大都市圏での有利なナンバープレート政策、成熟した充電エコシステムがEV普及率を高め、BMSユニット出荷を強化しています。サプライチェーンの影響力は欧州や北米にまで及び、中国のセルおよびモジュールサプライヤーがポーランド、ハンガリー、ネバダ州に工場を開設し、関税免除アクセスを確保し物流ルートを短縮しています。

中東・アフリカ地域は低い基盤から出発しているものの、2031年にかけてCAGR 26.9%で最も急成長している地域です。ドバイ、リヤド、カイロでは電動バスコリドーや最終マイル配送の電動化目標が展開されており、耐熱性BMSデザインが求められています。官民連携が系統連系バッテリーストレージへの投資を促進し、再利用車両パックとセカンドライフBMSソフトウェアの隣接販売機会を創出しています。

北米はインフレ削減法(IRA)が国内セルおよびモジュール製造を活性化させるにつれ勢いを増しています。カロライナ州、ジョージア州、オンタリオ州へのBMW、トヨタ、現代自動車の投資がアジアからの輸入依存を縮小し、BMSボードの現地調達を支えています。欧州は規制の先駆者であり続け、バッテリーパスポートの導入がシステムの複雑性とソフトウェアコンテンツを増加させるトレーサビリティ機能を推進しています。こうした要件は車両あたりの収益を高め、セキュアなクラウドパイプラインを備えたサプライヤーを差別化し、自動車用バッテリー管理システム市場全体の健全な見通しを維持しています。

競合ランドスケープ

競争は中程度であり、確立された半導体メーカー、ニッチなソフトウェアプレーヤー、OEM自社ユニットが参入しています。Texas Instruments、Analog Devices、NXPは精密測定分野の中核を担い、数十年にわたる品質管理のノウハウと深い機能安全ポートフォリオを活用しています。これらのリファレンスデザインはOEMの検証時間を短縮し、価格圧力が高まる中でも市場での存在感を維持しています。

Eatron TechnologiesやTwaiceなどのソフトウェア指向の挑戦者は、残余有効寿命を予測できるエッジ分析と物理ベースのデジタルツインを推進しています。これらの企業はクラウドハイパースケーラーと提携し、フリートの稼働時間に連動したサブスクリプションモデルを提供し、自動車用バッテリー管理システム市場に継続的な収益ストリームを注入しています。バッテリーIPの所有を目指すOEMは共同ASIC設計センターを立ち上げており、VolkswagenのCariadベンチャー、RenaultのAmpereスピンオフ、FoxconnとのStellantisの取り組みが垂直統合の勢いを示しています。

ワイヤレスBMS認証はニッチな能力として台頭しています。Rohde & Schwarzなどの試験装置専門企業がRFコンプライアンスツールを提供し、ハードウェアベンダーはISO 21434の脅威分析を満たすためにOTAアップデートフレームワークをバンドルしています。[3]Rohde & Schwarz、「自動車用ワイヤレスBMS向けRFテストソリューション」、rohde-schwarz.com セラミック充填ギャップパッドや膨張性コーティングを開発する材料イノベーターがエコシステムを完成させ、電子、ソフトウェア、材料科学のスキルが交差する多面的な競争環境を形成しています。

自動車用バッテリー管理システム業界リーダー

LG Energy Solution

Panasonic (Ficosa)

CATL

Robert Bosch GmbH

Continental AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:EberspachとFarasis Energyは、ASIL-C定格の12V BMS専門知識と高出力LFPセルを組み合わせた低電圧自動車用バッテリーに関するパートナーシップを締結しました。

- 2024年11月:NXPは、配線ハーネスを90%削減し、ISO 21434 CAL-4を満たす超広帯域ワイヤレスBMSを発表し、2025年第2四半期にOEM評価を開始しました。

- 2024年8月:LG Energy Solutionはバッテリー安全診断ソフトウェアラインを発売し、BMSおよびフリートモニタリングへの展開を拡大しました。

- 2024年6月:About:EnergyとSTMicroelectronicsは、VolttバッテリーデータとSTの自動車用マイクロコントローラーを統合したデモンストレーターを発表し、OEMが自社BMS ソリューションを構築できるよう支援しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自動車用バッテリー管理システム(BMS)市場を、乗用車、商用車、二輪・三輪車、および特殊オフハイウェイEVにおける高電圧バッテリーパックの監視、バランシング、および保護を行う、工場装着品およびサービス交換用の電子制御ユニット、センサー、配線、ならびに組み込みソフトウェアの総体として定義する。プラグインハイブリッド、ハイブリッド、バッテリー電気自動車、および燃料電池駆動系はいずれも同等のパックレベルの監視に依存しているため、同様に扱う。

(スコープ除外)定置型エネルギー貯蔵、民生用電子機器、および12ボルトスターターBMS製品は本分析の対象外とする。

セグメンテーション概要

- コンポーネント別

- バッテリーIC

- バッテリーセンサー

- その他の電子部品および材料

- トポロジー別

- 集中型

- モジュール型

- 分散型

- ワイヤレス

- 推進タイプ別

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

- バッテリー電気自動車(BEV)

- 燃料電池電気自動車(FCEV)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 二輪・三輪車

- オフハイウェイおよび特殊車両

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- エジプト

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、欧州、および北米全域のパックインテグレーター、Tier-1電子部品サプライヤー、セルメーカー、およびフリートオペレーターにインタビューを実施した。これらの議論により、典型的なモジュール数、新興のワイヤレスアーキテクチャ、実際の保証不具合率、および予想される価格推移が明確化され、デスクリサーチの知見の検証および主要な前提条件の精緻化に役立てた。

デスクリサーチ

国際エネルギー機関(IEA)、OICA、Eurostat税関データ、および米国国際貿易局などの機関が公開する統計を起点として、EV生産量、パック容量、および平均販売価格のマッピングを行った。China EV100や欧州バッテリーアライアンスなどの業界団体、セル化学に関する査読済み学術誌、および企業の開示資料がトレンドのベースラインを充実させた一方、D&B HooversおよびDow Jones Factiva等の有料データベースは企業財務情報および最近のデザインウィン発表を提供した。その他の信頼性の高い情報源、政府入札、Questelを通じた特許要約、ならびに標準化文書(UNECE R100、ISO 21434)がデスクレビューを補完した。このリストは例示的なものであり、データ検証およびコンテキスト構築には多数の追加参考資料が活用されている。

市場規模の算定と予測

EV生産台数、平均パックkWh、典型的なBMSのドル/kWh比率、および過去の後付け需要を基にしたブレンド型トップダウン構築は、サンプリングされたOEMの部品表積み上げやチャネルASP×数量推計などの選択的なボトムアップ相互検証によって裏付けられている。モデルを駆動する変数には、EV普及率、セグメント別の平均バッテリー容量、パック化学組成のミックスシフト(NMC対LFP)、ワイヤレストポロジーのシェア、および地域別補助金の期限切れが含まれる。2030年までの予測には、EV生産量、リチウム価格見通し、および規制の厳格さを先行指標とする多変量回帰を採用し、シナリオ分析はサプライチェーンまたは政策ショックに対応する。サプライヤーの積み上げにおけるデータギャップは、インタビューの知見と整合させた精緻化された普及率前提を用いて補完される。

データ検証と更新サイクル

アウトプットは、独立した出荷、貿易、および特許出願シグナルとの分散スキャンを経る。シニアアナリストが承認前に異常値をレビューする。データセットは年次で更新され、新たな安全規制や主要なギガファクトリーの稼働開始などの重要なイベントによって中間更新がトリガーされる。クライアントへの納品前には直前の妥当性確認が完了される。

MordorのAutomotive Battery Management Systemsベースラインが信頼性を持つ理由

異なる調査会社が公表する推計値が一致しないことが多いのは、製品スコープ、通貨基準、更新頻度、およびチャネル前提が異なるためである。

ここでの主なギャップ要因は、アフターマーケット製品がカウントされているかどうか、混合電圧ハイブリッドの重み付け方法、および想定されるASP低下またはワイヤレス採用率の背後にある一次検証の深度に起因する。Mordorはスコープを透明に保ち、最新の2025年為替レートを適用し、継続的なインタビューを通じてパックレベルの価格を再検証しており、これらが総合的にバランスの取れたベースラインを支えている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 15.21 B(2025年) | Mordor Intelligence | - |

| USD 6.53 B(2025年) | Global Consultancy A | 車種ミックスが限定的;一次調査が限られており保守的なスコープとなっている |

| USD 4.10 B(2024年) | Industry Journal B | ハードウェア収益のみを計上し、アフターマーケットおよびワイヤレスモジュールを除外している |

| USD 5.60 B(2024年) | Research House C | HEVプラットフォームを除外し、旧来の通貨換算を使用している |

総合的に見ると、スコープの広さ、通貨の整合性、およびライブ市場インタビューが均等化された場合、Mordorの数値は意思決定者にとって計画およびベンチマーキングのための最も信頼性が高く、透明性をもって導出されたベースラインを提供することが示される。

レポートで回答される主要な質問

自動車用バッテリー管理システム市場の2031年における予測値は?

市場は2026年から22.68%のCAGRで成長し、2031年に518億5,000万米ドルに達する見込みです。

現在、自動車用バッテリー管理システム市場を支配しているコンポーネントは何ですか?

バッテリーセンサーが先頭に立ち、精密なセル監視における不可欠な役割により2025年収益の35.02%を占めています。

ワイヤレストポロジーがバッテリー管理システムで普及しているのはなぜですか?

ワイヤレスアーキテクチャは嵩張る配線ハーネスを排除し、パック重量を削減し、新たなサイバーセキュリティ義務を満たしながら柔軟なモジュールレイアウトをサポートします。

自動車用バッテリー管理システム市場で最も急成長が予測されている地域はどこですか?

中東・アフリカは、新たなモビリティ電動化プログラムとインフラ投資により、2026年から2031年にかけてCAGR 26.9%で拡大する見込みです。

最終更新日: