韓国電気自動車バッテリー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

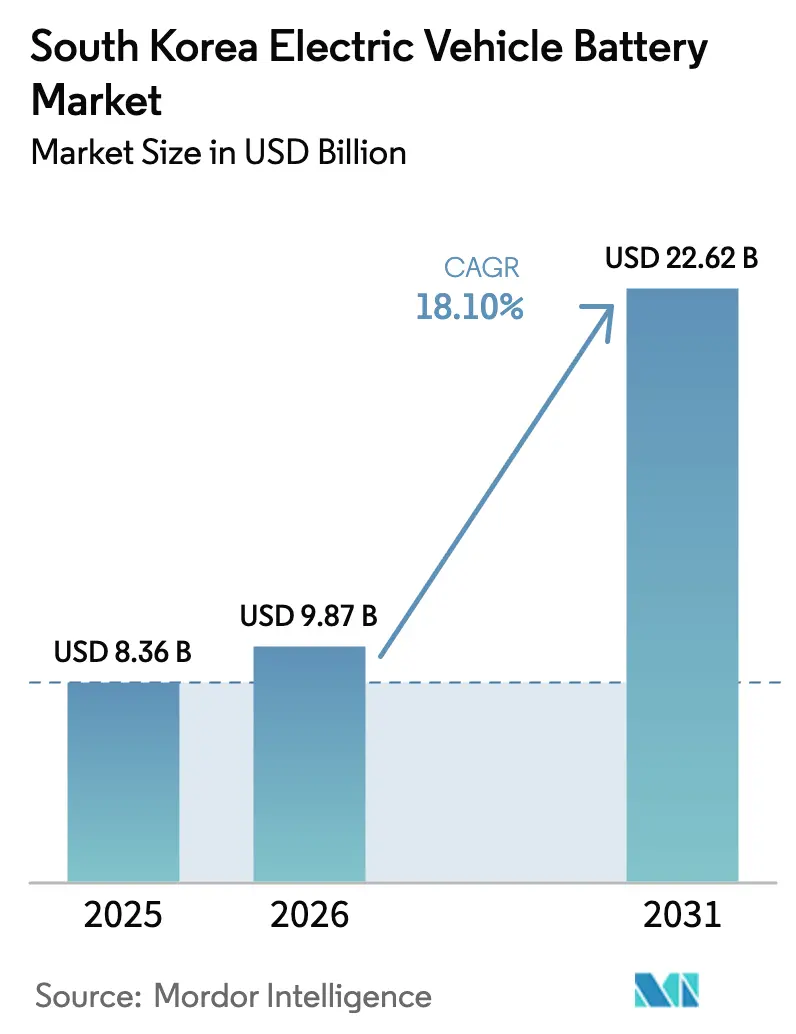

| 基準年の市場規模 (2025) | 8.36 十億米ドル |

| 市場規模 (2026) | 9.87 十億米ドル |

| 市場規模 (2031) | 22.62 十億米ドル |

| 成長率 (2026 - 2031) | 18.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国電気自動車バッテリー市場分析

韓国電気自動車バッテリー市場規模は、2025年のUSD 83.6億から2026年にはUSD 98.7億へと成長し、2026年から2031年にかけてCAGR 18.1%で推移し、2031年までにUSD 226.2億に達すると予測されています。現在の韓国電気自動車バッテリー市場規模は、急速なギガファクトリーの建設拡大および的を絞った消費者向けインセンティブの後押しを受け、長期的な産業政策を即座の商業的規模へと転換する同国の能力を示しています。国内自動車メーカーが電動化モデルの投入を加速させることで需要が急増する一方、防衛調達およびセカンドライフの取り組みが、原材料コスト変動へのエクスポージャーを軽減する並行した収益チャンネルを開きます。競争の激しさは依然として高いものの、地元企業は高ニッケルおよび新興のLFP化学において技術的優位を維持し、輸出市場でのプレミアム価格設定を守ることができます。グリッド容量制約およびコモディティ価格変動が短期的な利益率に影響を与えますが、リサイクルの枠組みおよび垂直統合の取り組みが構造的リスクを軽減し、韓国電気自動車バッテリー市場のレジリエンスを強調しています。

レポートの主要な知見

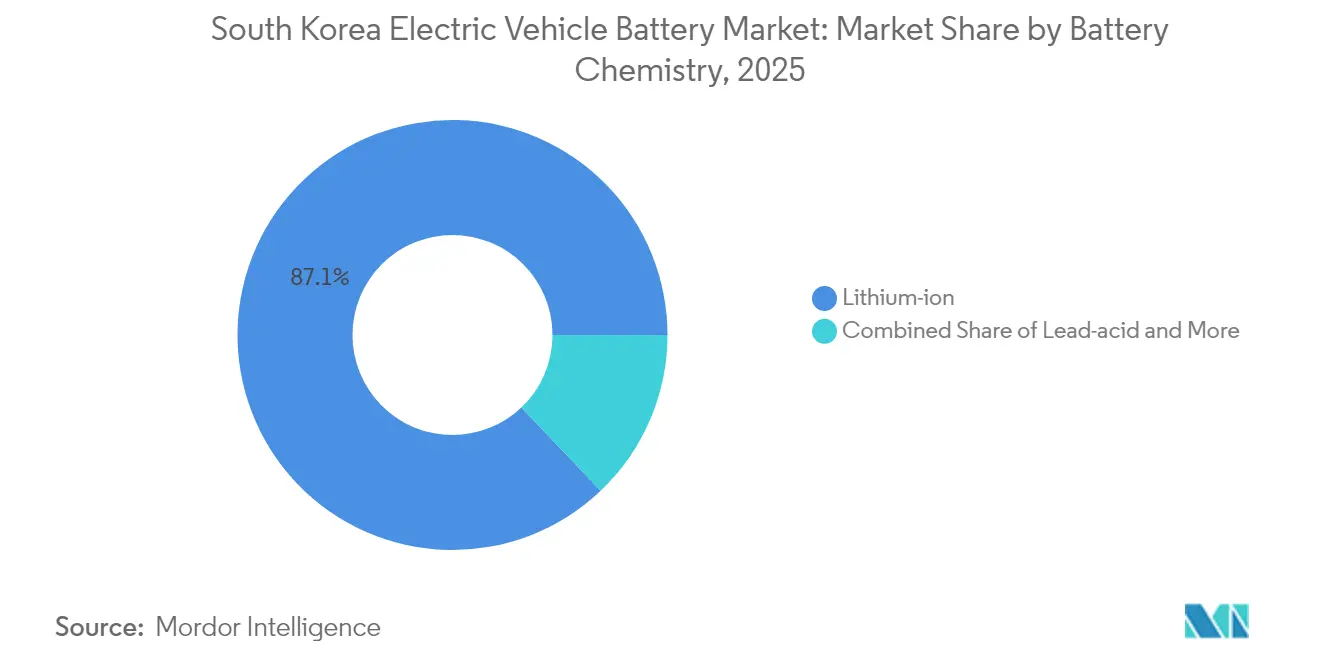

- バッテリー化学別では、リチウムイオンが2025年の韓国電気自動車バッテリー市場において売上高の87.10%のシェアを占め、2031年にかけてCAGR 18.08%で堅調に成長しています。

- 車両タイプ別では、バッテリー電気自動車が2025年の韓国電気自動車バッテリー市場シェアの72.65%を占め、プラグインハイブリッド電気自動車は2031年にかけてCAGR 18.22%を記録すると予測されています。

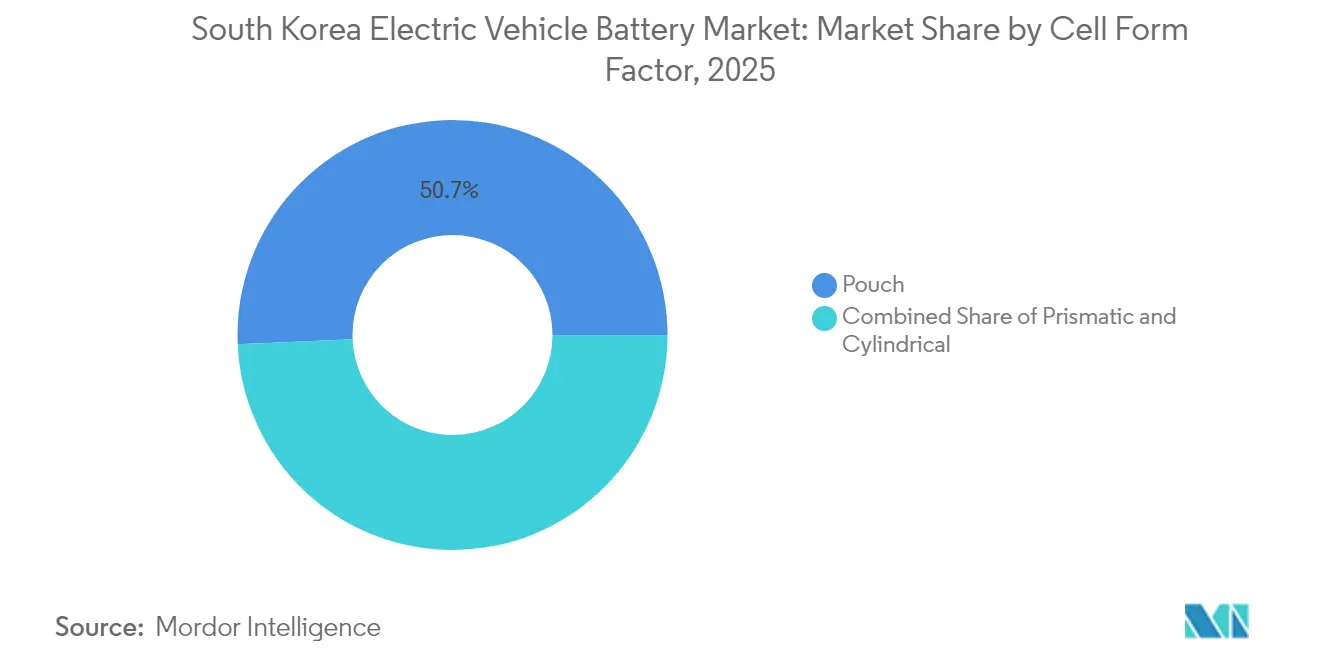

- セル形状別では、ポーチセルが2025年の韓国電気自動車バッテリー市場規模の50.68%を占め、円筒形セルは2031年にかけてCAGR 18.31%で拡大すると見込まれています。

- バッテリーコンポーネント別では、カソード活物質が2025年の韓国電気自動車バッテリー市場規模の36.25%のシェアを獲得し、セパレーターは予測期間中にCAGR 18.28%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国電気自動車バッテリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEM主導のギガファクトリー建設拡大 | +4.1% | 国内中核、北米およびヨーロッパへの拡張 | 短期(2年以下) |

| 政府によるEV普及促進の強化 | +3.2% | 国内、ASEANの輸出市場への波及 | 中期(2〜4年) |

| 国内EV輸出の急速な成長 | +2.8% | 国内生産、グローバル市場展開 | 中期(2〜4年) |

| ESSからEVラインへの転換の増加 | +1.9% | 国内、技術移転の可能性あり | 長期(4年以上) |

| セカンドライフバッテリー再利用インセンティブ | +1.1% | 国内、地域的な実証効果あり | 中期(2〜4年) |

| 軍事電動化プログラム | +0.7% | 国内防衛用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEM主導のギガファクトリー建設拡大

2025年から2028年にかけて、韓国企業は200 GWhを超える同期的な容量急増を実施しており、第三者割当増資、多国間ローン、および合弁事業を通じて資金調達が行われています。SK Onは2025年9月に最初の全固体電池パイロットラインを完成させ、ポストリチウム化学における開発上の優位を獲得しました [1]「全固体電池パイロットライン完成」、SK On、skon.com 。Samsung SDIは2025年3月に多額の資金を調達し、高ニッケルおよびLFPモジュールへの投資に充てました。LG Energy Solutionのミシガン州LFPプロジェクトおよびテスラとの供給契約は、将来のキャッシュフローを米国の政策インセンティブに結び付けています [2]「ミシガン州LFP投資リリース」、LG Energy Solution、lges.com 。Blue Oval SKの合弁事業はエネルギー省から多額の資金調達を確保し、北米の電動化における韓国の技術力の戦略的重要性を確認しています。これらの発表は投資回収期間を短縮し、韓国電気自動車バッテリー市場を分散した製造拠点を支援する設計ハブとして位置付けています。

政府によるEV普及促進義務の強化

韓国の改訂された補助金スケジュールは、多くの輸入モデルをインセンティブ対象から除外し、家庭での購入を国内セルを独占的に調達するヒョンデおよびキアのプラットフォームへと誘導しています [3]「2025年戦略産業税額控除制度」、企画財政部、moef.go.kr 。このプログラムは小型商用フリートおよび軍用車両にも適用され、韓国電気自動車バッテリー市場における内需をさらに深化させています。2025年予算ではKRW 2,000億に上る予算が「先端戦略産業」と位置付けられたバッテリープラントへの優遇税額控除に充てられ、実効資本コストを最大5分の3削減します [4]「先端バッテリー助成金ガイドライン」、産業通商資源部、motie.go.kr。東南アジアのパートナー国は二国間覚書によりこれらのルールを模倣しており、韓国製パックへの輸出需要を生み出しています。2003年から施行されている韓国の量に基づく廃棄物課金制度および拡大生産者責任制度は、閉ループ型材料回収の規制基盤を提供し、国内の価値保持を強化しています。

国内EV輸出の急速な成長

Hyundai Motor Groupは2024年に記録的な約30万台のバッテリー電気自動車を出荷し、前年比約5分の1増を達成しました。これは国内サプライヤーへのセル需要の増加に直結しています。ジョージア州の組立工場への計画的投資は、バッテリー調達の共同立地化のひな型となり、輸送費および在庫コストを削減します。ただし、大韓産業連合会の試算では、制限的な米国税額控除により韓国の対外輸出が年間相当量削減される可能性があり、韓国電気自動車バッテリー市場が規制変動にさらされることが示されています。2025年第1四半期の世界全体の設置台数は急激に増加し、韓国ブランドは中国の浸透が拡大しているにもかかわらず5分の1のシェアを維持し、数量成長とシェア比率の低下が共存できることを示しました。

ESSからEVラインへの転換の増加

定置型蓄電需要の成熟化により、LG Energy Solution、Samsung SDI、およびSK Onは遊休ESSキャパシティを自動車向けセルに転換し、2025年には混合工場稼働率を5分の4以上に引き上げました。転換は既存のドライルーム、カレンダリング、フォーメーション設備を活用し、グリーンフィールド建設に比べて資本集約度を4分の1削減します。サイクル寿命および熱耐性を中心としたESSとEVの性能仕様の収斂により設計移転が簡素化される一方、柔軟なスケジューリングによりいずれかのセグメントが軟化した際に市場間での切り替えが可能になります。この戦略は韓国電気自動車バッテリー市場のアウトプットオプションを拡大し、用途によって展開経済性に異なる影響を与えるコモディティ価格ショックへのヘッジとして機能します。

阻害要因の影響分析*

| 阻害要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニッケル・リチウム価格の変動 | -2.4% | グローバルサプライチェーン、韓国精錬業者への集中的影響 | 短期(2年以下) |

| グリッド容量のボトルネック | -1.8% | 国内インフラの制約 | 中期(2〜4年) |

| ESGスクルーティニーの強化 | -1.1% | グローバルオペレーション、サプライチェーンの透明性 | 長期(4年以上) |

| 国内の熟練労働力不足 | -0.9% | 国内製造基盤 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

高ニッケルのカソードミックスにより、韓国メーカーはニッケル価格変動への追加的なエクスポージャーを抱えています。POSCO Future Mの非中国産グラファイトへの多角化は、原材料ヘッジの緊急性を示しています。LG Chemが2025年3月に発表したプリカーサーフリーのLFPカソードは、揮発性フィードストックへの依存度を低減することを目的としています。一方、国内電力料金は2022年から2024年にかけて5分の3上昇し、韓国電気自動車バッテリー市場における投入コストの転嫁リスクを増幅させています。

新規セル工場におけるグリッド容量のボトルネック

ギガワット規模の工場は年間最大900 GWhの安定した電力を必要としますが、地元の変電所はコミッショニング中に容量上限に達することが多くあります。高電圧リンクの拡張に向けた政府のコミットメントは実施が遅れており、メーカーは増産の段階的実施や資本支出を増加させるオンサイト発電設備の追加を余儀なくされています。SK Nexilisは、マレーシア拡張を正当化する際に韓国の半分以下の電力価格を挙げており、国内グリッドの制約がコスト競争力を損なっていることを反映しています。集中的な産業団地はピーク負荷を激化させ、カソード焼成およびセルフォーメーションのプロセス安定性を乱します。これらのボトルネックはアウトプットを遅延させ、韓国電気自動車バッテリー市場を制約し、企業が海外での建設を多様化することを余儀なくさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:リチウムイオンが優位性を維持しLFPが台頭

リチウムイオン技術は2025年の韓国電気自動車バッテリー市場の87.10%を占め、高ニッケルおよびシリコンリッチアノードの段階的改善がパフォーマンス基準をさらに引き上げることで、当セグメントは2031年にかけてCAGR 18.08%で成長すると予測されています。この化学は確立されたサプライネットワークと高度な自動化の恩恵を引き続き受けており、より小規模な代替品が対抗しにくいスケールメリットを実現しています。LG Chemのプリカーサーフリーカソードなどの研究イニシアティブはコーティング段階でのエネルギー使用量を20%削減し、エントリーレベルの化学とのコストパリティを推進しています。一方、鉛酸およびニッケル水素は補助的およびハイブリッドのニッチに留まり、リチウムイオンのコストが低下するにつれてその重要性は低下しています。

LFPの容量増設は、ニッケル価格変動と新興の大衆市場向けEV価格帯に対する韓国プレーヤーの戦略的ヘッジを示しています。POSTECHにおける次世代研究開発は、迫りくるRoHS規制に対応しイオン移動度を向上させるためフッ化物フリーシステムを探求しています。この幅広い化学ポートフォリオにより、韓国電気自動車バッテリー市場はエネルギー密度の高いセグメントにおけるプレミアムリーダーシップを犠牲にすることなく、バリュー層向け車両にも対応することができます。

注記: 各セグメントの個別シェアはレポート購入時に入手可能です

車両タイプ別:BEVが収益の中核を担いPHEVが加速

バッテリー電気自動車は2025年の韓国電気自動車バッテリー市場の72.65%を占め、より大きな航続距離能力と拡大する急速充電ネットワークを活用して内燃機関の愛好者を転換しています。ヒョンデの300 Wh/kg LFPパックプロトタイプは、充電時間の5分の2を7分短縮し、消費者受容を向上させ地元需要を強化しています。数量は小さいものの、プラグインハイブリッド電気自動車は、自動車メーカーがコスト重視の輸出地域における厳格化するフリート平均要件を満たすために活用することで、2031年にかけてCAGR 18.22%を記録すると予測されています。

ハイブリッド電気自動車は充電インフラが乏しい市場において実用性のギャップを埋め、韓国サプライヤーに工場稼働率を平準化する安定したベースライン受注をもたらしています。Samsung SDIのロボットプラットフォーム向けバッテリー契約は、非乗用車セグメントが収益源を多様化する方法を示しており、個人用車両販売の景気循環的な変動に対して韓国電気自動車バッテリー市場を強化しています。

セル形状別:ポーチの優位性が円筒形の拡大に直面

ポーチセルは2025年の韓国電気自動車バッテリー市場規模の50.68%を占め、自動車メーカーがキャビン容積を最大化し熱負荷を効率的に管理できる設計の柔軟性の恩恵を受けています。ただし、円筒形セルは自動化の進歩により単体コストが低下し、テスラの4680規格がOEMに広く受け入れられるにつれて、2031年にかけてCAGR 18.31%で拡大すると予測されています。LG Energy Solutionの新しい46シリーズは、プリズマティック形状の構造的優位と円筒形のコストプロファイルを橋渡しし、韓国メーカーがあらゆるアーキテクチャにわたってプレゼンスを維持することを保証しています。

プリズマティック形状は機械的剛性を重視する商用車において特化した需要を維持しています。継続的な形状の多様化は、サプライチェーンの規模の経済を損なうことなく多様なOEMのパック設計思想に対応することで、韓国電気自動車バッテリー市場の競争力を支えています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能です

バッテリーコンポーネント別:カソード材料が価値創造を牽引

カソード活物質は2025年の韓国電気自動車バッテリー市場の36.25%のシェアを獲得し、セル経済学における主要なコストおよびパフォーマンスレバーとしての役割を強固にしています。韓国のスペシャリストであるEcoPro BMおよびL&Fは、エネルギー密度を750 Wh/L以上に引き上げるべく高ニッケルNCMおよびマンガンリッチバリエーションを追求しています。一方、セパレーターはCAGR 18.28%で最も高い成長率を示しており、セラミックコートフィルムが安全性の範囲を180℃の動作閾値まで拡大し、より高速な充電アーキテクチャを可能にしています。

アノードの研究開発は、無視できる膨張で10%のエネルギーゲインをもたらす傾斜構造シリコン統合に焦点を当てています。電解液のイノベーターは、温度域を広げ今後のPFAS規制に対応するためフルオロエーテルブレンドを追求し、韓国電気自動車バッテリー市場がコンプライアンス主導の差別化機会を維持することを保証しています。

地理的分析

国内設置は韓国電気自動車バッテリー市場の基盤であり続けており、保護主義的な補助金と長年のEPR規制のもとで達成された5分の4のリサイクル率によって国内需要が支えられています。軍事調達は、Samsung SDIが潜水艦用バッテリーを供給することで戦略的な層を加え、民間車両を超えた活用を広げています。安定した国内市場のキャッシュフローは、積極的な海外展開の資金を供給しつつ、輸出逆風からのマージン圧縮を緩和しています。

北米は米国インフレ抑制法(IRA)を受けて最も急成長する外部成長拠点として台頭しました。LG Energy Solutionのミシガン州ラインおよびBlue Oval SKの3拠点は多額のコミットメントを行い、フォードおよびテスラとの供給契約を締結することで米国の車両組立における韓国コンテンツを高めています。ただし、政策に連動した適格要件の上限は、年間急速に拡大した韓国の車両輸出を削減する可能性があり、さらなる現地化の必要性を浮き彫りにしています。

厳格なフリート平均CO₂制限および年金基金のESG義務により、ヨーロッパは補完的な需要をもたらし、Samsung SDIおよびSK Onをポーランドおよびハンガリーの合弁事業へと誘引しています。ただし、物流および エネルギー価格の変動により、EU域内でのカソードプリカーサー施設建設などのヘッジ戦略が必要とされます。ASEANmarket市場は既存のFTAによる関税緩和と数量アップサイドをもたらし、韓国企業が信頼性と安全性を中心としたブランドポジショニングを通じて中国の価格攻勢に対抗することを可能にし、韓国電気自動車バッテリー市場の地理的多角化基盤を拡大しています。

競争環境

市場集中度は高く、LG Energy Solution、Samsung SDI、およびSK Onが国内容量の大半を占め、2025年第1四半期の世界設置台数の5分の1を保有しています。LG Energy Solutionはオープンイノベーションアライアンスを重視し、テスラとの複数年契約を締結するとともに、スタートアップのSila Nanotechnologiesと共同でシリコンリッチアノードを開発しています。

Samsung SDIはプレミアム自動車ニッチを優先しており、2026年までに900 Wh/Lを実現する10層積層型全固体電池プロトタイプの発表を行いました。SK Onは垂直統合を推進し、ニッケルおよびグラファイト調達を合理化するために上流トレーディング部門を統合しています。

ホワイトスペース成長は循環経済の取り組みに見られます。CES 2025で4部門の賞を受賞したThoth Inc.のAIロボット解体プラットフォームは、リサイクル労働コストを5分の2削減することを目指しており、韓国の法的に義務付けられた廃棄物回収クォータとの協業を提案しています。2026年に発効する国内RoHS改正により、小規模な外国参入者はコンプライアンスシステムのアップグレードを余儀なくされ、間接的に韓国電気自動車バッテリー市場における既存勢力のシェアを保護しています。POSTECHのフッ化物フリーバインダー特許が米国で承認を受けることで、模倣の余地が狭まり、プレミアムマージンが維持されるため、知的財産の障壁が強化されています。

韓国電気自動車バッテリー産業リーダー

LG Energy Solution Ltd

Samsung SDI Co. Ltd

SK Innovation Co. Ltd

Hyundai Motor Group

POSCO Future M

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:SK Onは最初の全固体電池パイロット工場を開設し、2027年までの商業展開を計画してバッテリー技術に革命をもたらすことを目指しています。この取り組みにより、先進エネルギー貯蔵ソリューションへの高まる需要に対応し、バッテリーのエネルギー密度と安全性が向上すると期待されています。

- 2025年9月:L&FはKRW 3,382億の多額の投資を受けて「L&F Plus」を発表し、大邱市に年産能力6万トンのLFPカソード施設を設立しました。この拡張により、電気自動車およびエネルギー貯蔵システム向けのリン酸鉄リチウム(LFP)バッテリーへの需要の増大に対応し、グローバルなカソード材料市場におけるL&Fのポジションが強化される見込みです。

- 2025年9月:GEMは香港IPOの手続きを開始し、中国、インドネシア、および韓国にわたるリサイクルおよび上流材料能力の拡大を目指しています。このIPOにより、GEMは事業拡大に必要な資本を確保し、持続可能な循環経済に向けたグローバルな取り組みを支援することが期待されています。

韓国電気自動車バッテリー市場レポートの調査範囲

電気自動車バッテリーとは、電気自動車に使用される充電可能なエネルギー貯蔵装置を指します。車両の電動モーターを駆動する電気エネルギーを蓄積し、内燃エンジンを必要とせずに車両を走行させます。電気自動車バッテリーは通常、効率的で信頼性の高いパフォーマンスのためにリチウムイオンまたはその他の先進バッテリー化学を採用しています。

韓国電気自動車バッテリー市場の調査範囲は、バッテリータイプおよび車両タイプ別にセグメント化されています。車両タイプ別では、バッテリー電気自動車、ハイブリッド電気自動車、およびプラグインハイブリッド電気自動車にセグメント化されています。バッテリータイプ別では、鉛酸バッテリー、リチウムイオンバッテリー、およびその他のバッテリータイプにセグメント化されています。その他のバッテリータイプセグメントには、ニッケル水素バッテリー、全固体電池、ウルトラキャパシター等が含まれます。

各セグメントについて、市場規模および予測はUSDベースの金額で算出されています。

| リチウムイオン |

| 鉛酸 |

| ニッケル水素 |

| その他 |

| バッテリー電気自動車 |

| ハイブリッド電気自動車 |

| プラグインハイブリッド電気自動車 |

| ポーチ |

| プリズマティック |

| 円筒形 |

| カソード活物質 |

| アノード活物質 |

| 電解液 |

| セパレーター |

| その他 |

| バッテリー化学別 | リチウムイオン |

| 鉛酸 | |

| ニッケル水素 | |

| その他 | |

| 車両タイプ別 | バッテリー電気自動車 |

| ハイブリッド電気自動車 | |

| プラグインハイブリッド電気自動車 | |

| セル形状別 | ポーチ |

| プリズマティック | |

| 円筒形 | |

| バッテリーコンポーネント別 | カソード活物質 |

| アノード活物質 | |

| 電解液 | |

| セパレーター | |

| その他 |

レポートで回答される主要な質問

2026年における韓国電気自動車バッテリー市場の規模はどれくらいですか?

市場はUSD 98.7億と評価されており、2031年にかけてCAGR 18.1%で成長すると予測されています。

現在の生産において主流の化学は何ですか?

リチウムイオンが87.10%のシェアを占めており、高ニッケルおよび新興のLFP製品ミックスに牽引されています。

韓国バッテリーにとって最も急成長している車両セグメントは何ですか?

プラグインハイブリッド電気自動車は、2026年から2031年にかけてCAGR 18.22%で増加すると予測されています。

韓国企業がESSラインをEVバッテリー生産に転換している理由は何ですか?

より高い自動車向けマージンと収斂する性能仕様が、全体的な工場稼働率を向上させる柔軟なキャパシティを実現しています。

原材料価格リスクはどのように軽減されていますか?

企業は垂直統合を追求し、代替グラファイトおよびニッケル供給源を確保し、揮発性インプットへの依存度を低減するためプリカーサーフリーカソードを開発しています。

最終更新日: