南米オフィス不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

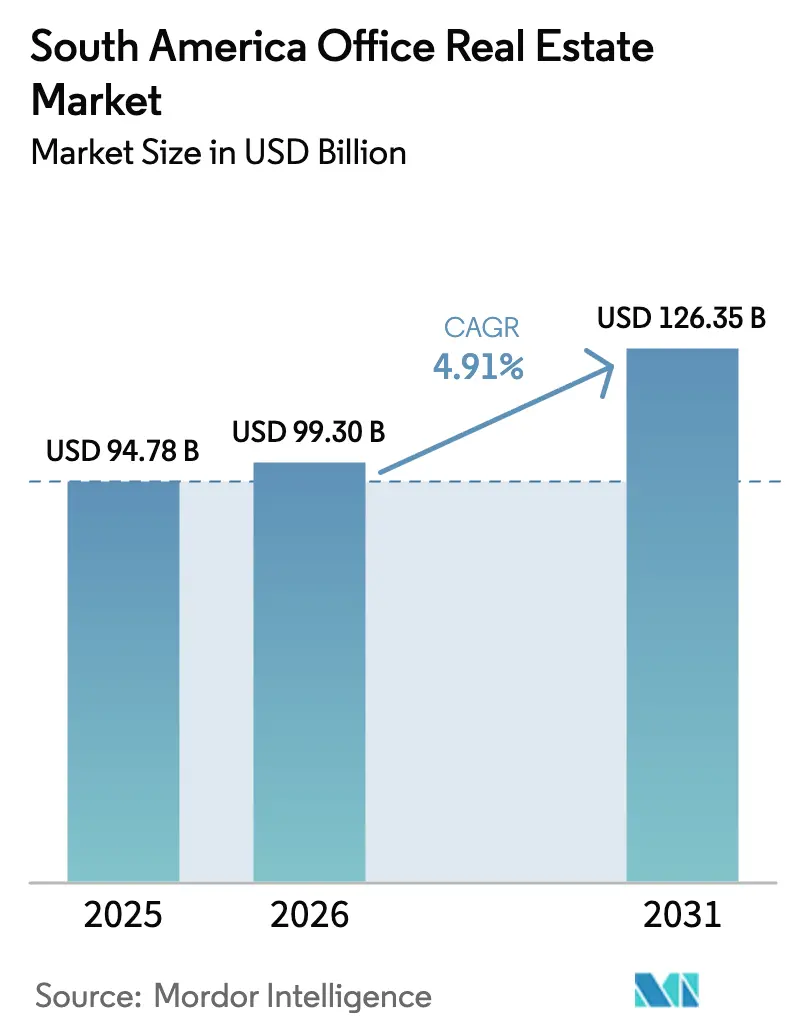

| 基準年の市場規模 (2025) | 94.78 十億米ドル |

| 市場規模 (2026) | 99.30 十億米ドル |

| 市場規模 (2031) | 126.35 十億米ドル |

| 成長率 (2026 - 2031) | 4.91% CAGR |

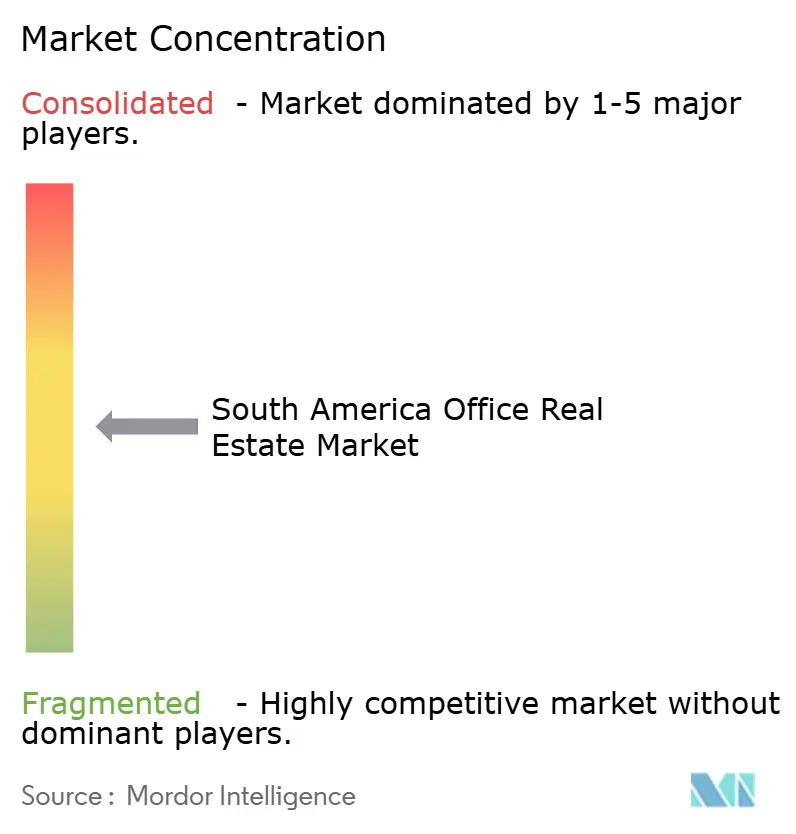

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米オフィス不動産市場分析

南米オフィス不動産市場規模は2025年に947億8,000万米ドルと評価され、2026年の990億3,000万米ドルから2031年には1,263億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.91%です。高品質物件への需要シフト、グローバル・ケイパビリティ・センターの急速な拡大、および記録的なインフラパイプラインが、レガシーストックが存在感を失いつつある中で、プレミアムグリーンオフィスへの資本投入を促進しています。機関投資家はインフレと通貨変動に対するヘッジとして賃貸キャッシュフローに大きく依存しており、収益を生む資産への需要を強化しています。サンパウロ、ボゴタ、サンティアゴのプライムサブマーケットは、二次的な地区が二桁の供給過剰を記録する中でも、2025年に一桁台の空室率を維持しました。プロップテックとESG機能を組み込んだ事業者はすでに10%~15%の賃料プレミアムを獲得しており、企業がネットゼロ目標を追求するにつれてこの格差は拡大すると予想されます。

主要レポートのポイント

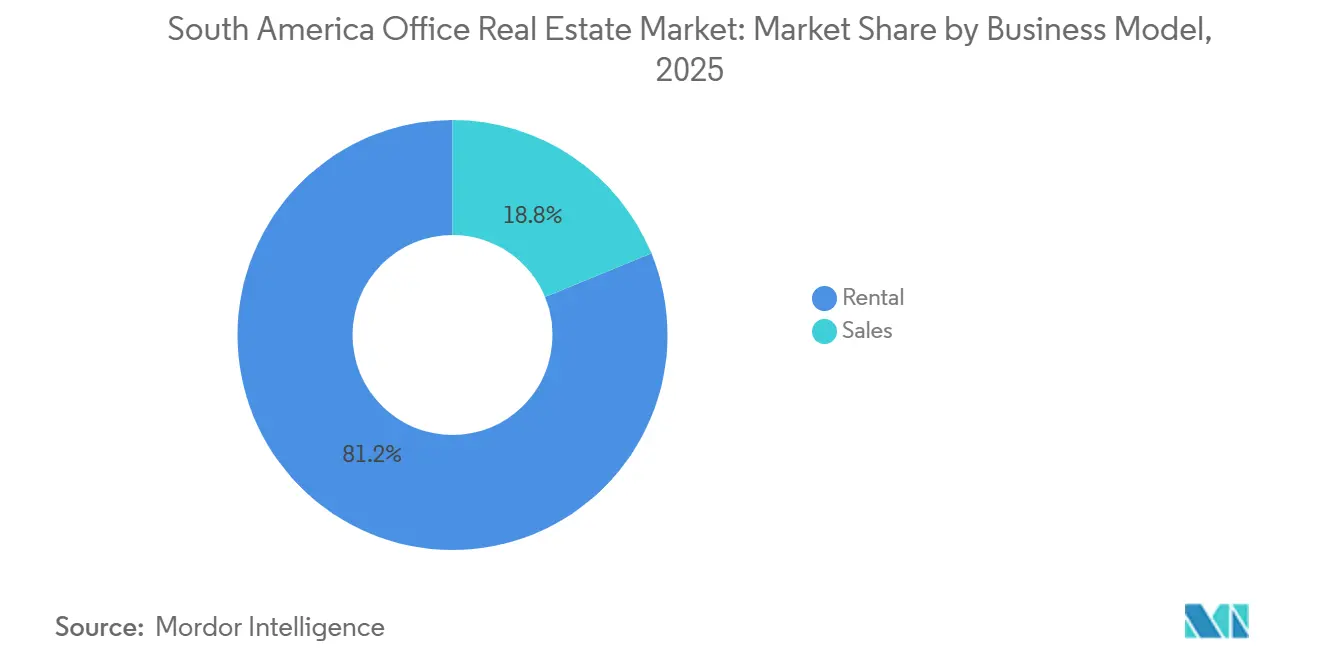

- ビジネスモデル別では、賃貸セグメントが2025年の南米オフィス不動産市場シェアの81.2%を占め、販売は2031年にかけてCAGR 4.91%で成長すると予測されています。

- 建物グレード別では、グレードAストックが2025年の南米オフィス不動産市場規模の55.2%のシェアを占め、2031年にかけてCAGR 5.47%で成長すると予測されています。

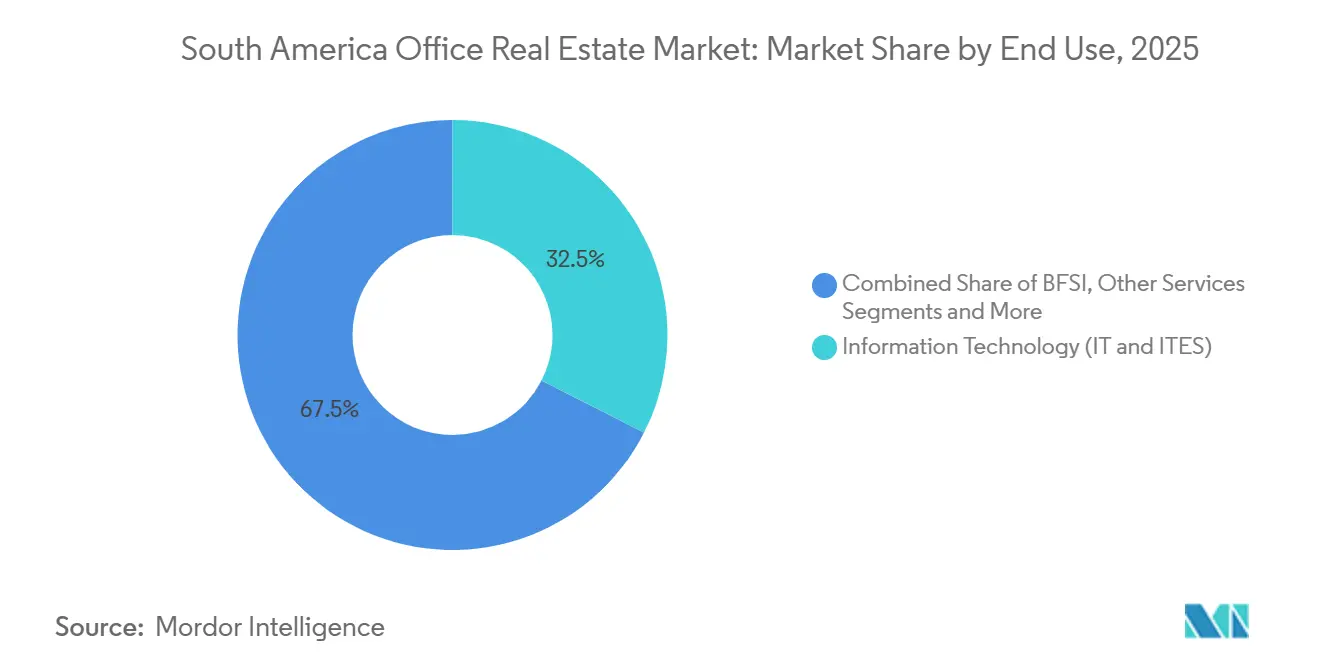

- 最終用途別では、情報技術・ITサービスが2025年の南米オフィス不動産市場の32.5%のシェアを占め、2031年にかけてCAGR 5.88%で拡大すると予想されています。

- 地域別では、ブラジルが2025年に42.8%の収益シェアでトップとなり、コロンビアは2031年にかけて最速のCAGR 6.09%を記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米オフィス不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ESG認証グレードAオフィスへの高品質需要シフト | +1.2% | ブラジル、チリ、コロンビア、アルゼンチン | 中期(2~4年) |

| グローバル・ケイパビリティ・センターおよびBPOハブの成長 | +0.9% | コロンビア、ブラジル、チリ | 短期(2年以内) |

| インフラ主導のCBD拡張による新たな地区の開拓 | +0.8% | コロンビア、チリ、ブラジル、ペルー | 長期(4年以上) |

| バリューアップを目的とした老朽化ストックの再配置 | +0.7% | ブラジル、アルゼンチン、チリ | 中期(2~4年) |

| フレックスおよびマネージドオフィスモデルの拡大 | +0.6% | ブラジル、アルゼンチン、チリ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ESG認証グレードAオフィスへの高品質需要シフト

企業はグリーン認証、高度なHVACシステム、ウェルネス設備を備えた少数の拠点に集約しています。2025年には、サンパウロのファリア・リマとサンティアゴのラス・コンデスで空室率が8%を下回った一方、周辺CBDの非認証タワーでは15%を超えました。BloombergNEFによると、グリーンビルディングは現在10%~15%の賃料プレミアムを確保していますが、既存資産の3分の1未満しかその基準を満たしておらず、持続的な供給不足が固定化されています。2024年のラテンアメリカにおけるグリーンボンドの新規発行額は32億米ドルを超え、不動産は主要な受益分野の一つとなっています。迅速な改修ができない家主は、テナントが職場の質をブランドと人材確保に結びつけるにつれて収益の侵食に直面します。

グローバル・ケイパビリティ・センターおよびBPOハブの成長

北米とのタイムゾーンの一致とバイリンガル労働力が、ボゴタ、サンパウロ、サンティアゴをグローバルGCCランキングの上位へと押し上げています。Cushman & Wakefieldは2025年にGCC賃貸が二桁の伸びを記録したと報告しており、フィンテックおよびソフトウェア大手が牽引しています。NubankがブラジルとコロンビアにわたってワークステーションをUSD 5億ドル規模で5,700台追加するプログラムは、リモートモデルよりも協働スペースを優先するより大きなオンショアリングの転換を示しています。専門サービス企業がこのエリアに集積し、プライムCBDタワーへの需要を強化しています。この密集効果はサポートベンダーを引き寄せ、特定の地区を自立したエコシステムへと変えています。

インフラ主導のCBD拡張による新たな地区の開拓

大規模な公共交通プロジェクトがオフィスマップを塗り替えています。ボゴタの40億米ドル規模のエアポートシティとレヒオトラム路線は移動時間を40分から18分に短縮し、2026年までに北部および西部のノードを開拓します。チリの18億8,000万米ドル規模のサンティアゴ・メリピジャ鉄道と9億5,000万米ドル規模のバトゥコ支線も同様の変化をもたらすと期待されており、サンパウロでは政府オフィスのPPPが相当量のプレミアム供給を吸収します。新駅近くに土地を確保したデベロッパーは開通後に賃料上昇の恩恵を受けられますが、ゾーニングの遅延やインフラ整備により成熟までに10年を要することもあります[1]BNamericas、「サンティアゴ鉄道インフラ」、bnamericas.com。

バリューアップを目的とした老朽化ストックの再配置

在庫の3分の2は2010年以前に建設されており、現代的なエネルギーシステム、室内空気管理プロトコル、デジタル接続性を欠いています。可変冷媒HVACシステム、IoTセンサー、ファサードのアップグレードを含む大規模改修は通常、エネルギーコストを20%~30%削減し、3~5年での回収が見込まれます。BrookfieldのブラジルにおけるUSD 20億ドル規模のビークルは、15%以上の賃料上昇が見込めるこうしたバリューアップ案件を追求しています。ただし、高い政策金利がハードルリターンを引き上げるため、オーナーは着工前にアンカーテナントの事前賃貸を確保することが多いです。資本がなければ、多くのB/C資産は機能的陳腐化または他用途への転換リスクに直面します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドワークにより二次的CBDの空室率が高止まり | -0.8% | アルゼンチン、ブラジル、ペルー | 短期(2年以内) |

| マクロおよび為替変動が資金調達コストを押し上げ | -0.6% | アルゼンチン、ブラジル、チリ、コロンビア | 中期(2~4年) |

| 老朽化ストックがESG基準を満たすための高い設備投資需要 | -0.5% | ブラジル、アルゼンチン、チリ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワークにより二次的CBDの空室率が高止まり

恒久的なハイブリッドポリシーにより、2025年までに本社の床面積が20%~30%削減され、ブエノスアイレスとリマの古いタワーでは二桁の空室率が生じています。JLLが500社を対象に実施した調査では、3分の2の企業が週3日のオフィス勤務を目標としており、これが賃貸更新の縮小につながっています。入居率を追う家主は無償賃貸期間や内装費補助を提供しており、収益を圧迫しています。経済成長が急回復しない限り、非プライム地区の余剰スペースは2028年まで続く可能性があります。

マクロおよび為替変動が資金調達コストを押し上げ。

2025年にブラジルの政策金利は11%前後で推移し、アルゼンチンでは40%を超え、多くの取引でレバレッジ利回りが負債コストを下回りました。通貨安はオフショア資本のドルリターンをさらに侵食し、プレーヤーにヘッジを強いるかより広いスプレッドを要求させています。Brookfieldのような大規模ファンドは変動を吸収できますが、中堅デベロッパーは投機的プロジェクトを棚上げし、新規供給を絞り、改修パイプラインを遅らせています[2]ブラジル中央銀行、「2025年金融政策の最新情報」、bcb.gov.br。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:持続的な通貨リスク下での賃貸優位

賃貸セグメントは2025年の南米オフィス不動産市場シェアの81.2%を占め、為替変動の中で予測可能なキャッシュフローを求める投資家の意欲を反映しています。BR Propertiesは2024年の最初の9ヶ月間に1億3,100万米ドルの収益を計上し、入居率は90.8%であり、好立地の賃貸ポートフォリオの底堅さを示しています。今後、賃貸収益はCAGR 5.77%で成長すると予測されており、南米オフィス不動産市場全体の成長率を大きく上回ります。機関投資家はインフレに対するヘッジとなるトリプルネットリースとインフレ連動型エスカレーションを好み、安定したコア資産への資本ローテーションを強化しています。

販売は規模が小さいものの、長期的なコスト確実性を求めるオーナーオキュパイヤーやインフレヘッジを求めるファミリーオフィスに訴求します。高金利が取引量を冷やしており、デベロッパーは信用力のあるテナントを確保したビルドトゥスーツ案件へとシフトしています。資金調達難はトロフィー物件と二次的ストックの流動性プレミアムを拡大させ、家主が単発の売却よりも賃貸パイプラインの拡充を優先するよう促しています。

建物グレード別:テナントがESG認証を追求する中でグレードAが優位

グレードAタワーは2025年の南米オフィス不動産市場シェアの55.2%を占め、8%未満の空室率とグレードBに対して12%の賃料プレミアムを維持しています。2031年にかけてのCAGR 5.47%の予測は、企業がカーボンニュートラルな拠点を追求する中で、南米オフィス不動産市場規模全体を上回ります。新規ストックはLEEDまたはEDGE認証、タッチレスエントリー、ウェルネスラウンジを提供し、人材ブランディングを強化します。BloombergNEFは既存ストックの30%未満しか現在のグリーン基準を満たしていないと試算しており、増分供給は需要に追いつかない可能性が高いです。

グレードB資産は岐路に立っています。1平方メートルあたり60米ドルの改修投資を行うか、より魅力的な競合物件に地位を譲るかです。サンティアゴの好立地のグレードB建物の一部は依然として8%の空室率を維持しており、立地が優れていれば価格に敏感なテナントは中程度のスペックを受け入れることを示しています。一枚ガラスと旧式のMEP設備を抱えるグレードCタワーは、複合用途または住宅への転換を行わない限り、機能的陳腐化のリスクに直面します。

最終用途別:ITおよびITESがトップポジションを確立

情報技術・ITサービスは2025年の需要の32.5%を占め、南米オフィス不動産市場の最大のシェアを確保しました。このセグメントはニアショアリングの要請とデジタルトランスフォーメーションのロードマップに牽引され、CAGR 5.88%が見込まれています。Cushman & Wakefieldの2025年GCCインデックスで注目されたボゴタは、税制優遇と豊富なエンジニアリング人材でソフトウェアおよびフィンテック大手を誘致しています。NubankのUSD 5億ドル規模の複数都市展開は、イノベーションを促進する物理的ハブへの回帰という広範なシフトを体現しています。

BFSIは依然として主要テナントですが、支店閉鎖とクラウド移行によりスペースを合理化しています。専門サービス、法律、エネルギー企業が残りの多くを占め、それぞれが経済の潮流に影響を受けています。プライム地区へのITテナントの集積はクラスタリング効果を強化し、付帯設備や交通投資をそれらのゾーンに向け、プライムと周辺市場の格差を拡大させています。

地域分析

ブラジルは2025年の南米オフィス不動産市場シェアの42.8%を占め、金融・テクノロジー分野におけるサンパウロの優位性に支えられています。同州が予定するUSD 11億4,000万ドル規模のPPPは、22,700人の公務員を288,000平方メートルのグレードAオフィスに集約し、新規供給の相当部分を吸収しながらESGのベンチマークを設定します。Nubankがブラジルの4都市圏にわたる新規スペースにUSD 5億ドルを投入する決定は、協働オフィスを優先するより広範なテクノロジー回復を反映しています。ただし、2025年のセリック金利が11%と高い水準にあることで、投機的な着工は抑制され、家主は段階的な引き渡しへと誘導されています。

コロンビアは2031年にかけて最速のCAGR 6.09%を記録すると予測されています。ボゴタはUSD 40億ドル規模のエアポートシティ、247ヘクタールのサイエンスパーク、2026年に開通するレヒオトラム路線を背景にこの急成長を牽引しています[3]ボゴタ市政府、「エアポートシティマスタープラン2026」、bogota.gov.co。主要な北部地区のオフィス空室率は、GCCとフィンテックがプレミアムフロアを吸収する中、2025年後半に11%を下回りました。デジタル輸出に対する政府の税額控除は、ニアショアハブを検討する多国籍企業にとってさらなる魅力となっています。

チリ、アルゼンチン、ペルーは地域の中間層を形成しています。サンティアゴは2025年に9%未満の空室率を維持し、ラス・コンデス地区はUSD 28億3,000万ドル規模の2路線鉄道プロジェクトの恩恵を受け、通勤時間の短縮と郊外地価の上昇が見込まれます。アルゼンチンでは、政策金利が40%を超えるスパイクにより賃貸意欲が抑制され、ブエノスアイレスの空室率は16.7%に留まりました。ペルーのリマ地区では完成物件の限定により空室率がわずかに引き締まりましたが、スコシアバンクは2025年初頭のセメント需要が5%減少したと指摘しており、デベロッパーの慎重姿勢を示唆しています。

競合環境

競争は中程度に集中しており、少数の主要家主がティアワン大都市圏における機関グレード在庫の相当部分を占めています。その規模により、一括グリーン電力調達、ポートフォリオ全体へのプロップテック展開、アンカーテナントへの優先アクセスが可能となっています。中規模の国内ファンドは、トロフィータワーへの資本効率の高いエクスポージャーを得るためにこれらの大手と提携することが多いです。

戦略的な動きはESG改修と混合資本のディール構造に集中しています。BrookfieldのグローバルUSD 150億ドル規模のファンドは、2年以内にLEEDゴールド認証を取得できるバリューアップ買収のためにラテンアメリカ向けの枠を割り当てています。IWGは固定賃料リースを収益分配型の取り決めに転換する「アセットライト」モデルを加速させており、入居率の下振れリスクを緩和しています。一方、BR Propertiesは余剰キャッシュをスマートビルディングセンサーに投入しており、3年以内に運営コストを最大15%削減すると予測されています。

プロップテックスタートアップは既存プレーヤーを補完しており、取って代わるものではありません。テナント体験プラットフォーム、リース管理ソフトウェア、AIを活用したエネルギーダッシュボードは、直接的な資産運用ではなく家主とのパートナーシップを通じてスケールアップしています。これにより既存の市場ヒエラルキーが強化され、2031年にかけての競争変化は破壊的ではなく漸進的なものになると示唆されています。

南米オフィス不動産業界のリーダー企業

Brookfield Property Group (Brookfield Brasil)

BR Properties S.A.

Cyrela Commercial Properties (CCP)

IRSA Propiedades Comerciales

Parque Arauco S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:サンパウロは、22,700人の公務員を288,000平方メートルのグレードAオフィスに収容するためのUSD 11億4,000万ドル規模の30年間PPP入札を確定しました。

- 2026年1月:Nubankはサンパウロ、カンピーナス、リオデジャネイロ、ベロオリゾンテ、ボゴタのオフィス拡張に5年間でUSD 5億ドルを割り当てました。

- 2025年6月:ボゴタはUSD 40億ドル規模のエアポートシティプログラムの柱である39.6kmのレヒオトラム軽量軌道を推進しました。

- 2025年3月:チリ公共事業省はUSD 18億8,000万ドル規模のサンティアゴ・メリピジャ鉄道とUSD 9億5,000万ドル規模のバトゥコ支線を推進しました。

南米オフィス不動産市場レポートの調査範囲

| 販売 |

| 賃貸 |

| ビジネスモデル別 | 販売 |

| 賃貸 |

レポートで回答される主要な質問

南米オフィス不動産市場の現在の規模はどのくらいですか?

2026年に990億3,000万米ドルであり、2031年までに1,263億5,000万米ドルに達すると予測されています。

2031年にかけての地域のCAGRはどのくらいですか?

市場は2026年~2031年にかけてCAGR 4.91%で拡大すると予測されています。

南米のオフィス資産においてどのビジネスモデルが優位ですか?

賃貸資産が市場シェアの81.2%を占め、販売の成長を引き続き上回っています。

2031年までに最も速く成長する国はどこですか?

コロンビアがインフラプロジェクトとGCC流入に牽引されたCAGR 6.09%でトップになると推定されています。

グレードAオフィスが老朽化ストックを上回るパフォーマンスを示している理由は何ですか?

テナントはESG認証と高度な設備を重視しており、グレードAビルは10%~15%の賃料プレミアムを獲得し、8%未満の空室率を維持しています。

WeWorkの再編後、フレキシブルワークスペースはどのように進化していますか?

事業者は現在、家主との収益分配パートナーシップを好み、企業に短期的な選択肢を提供しながら、プロバイダーの固定負債を抑制しています。

最終更新日: