ラテンアメリカ商業用不動産市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

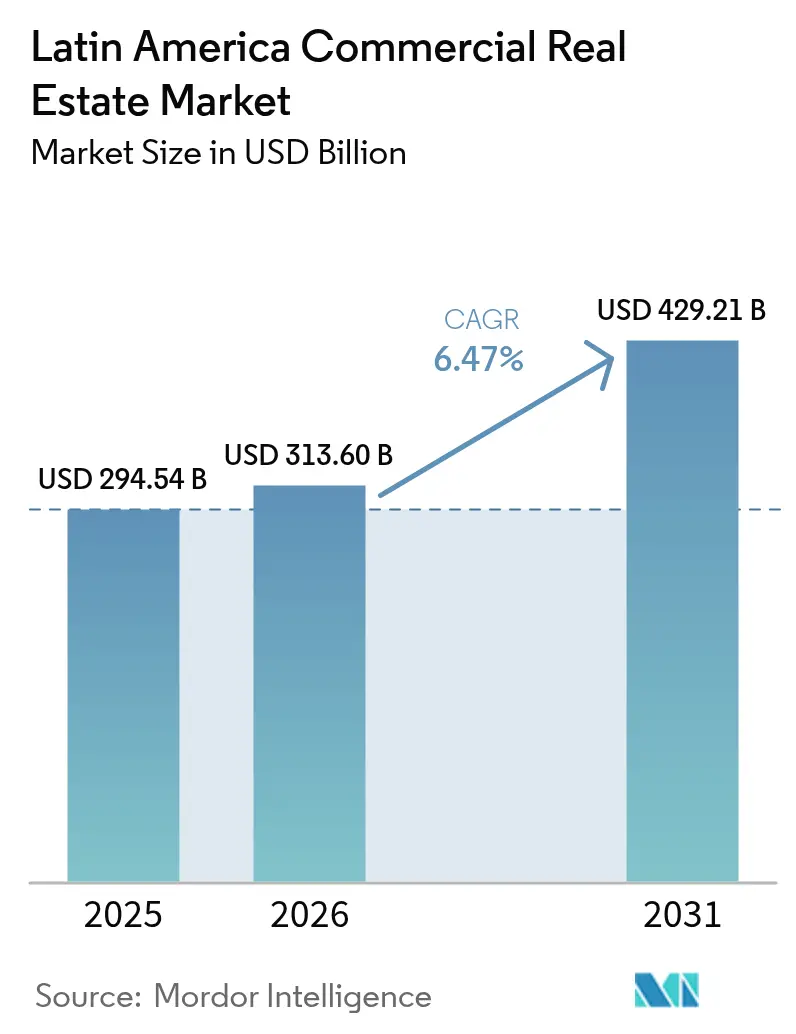

| 基準年の市場規模 (2025) | 294.54 十億米ドル |

| 市場規模 (2026) | 313.6 十億米ドル |

| 市場規模 (2031) | 429.21 十億米ドル |

| 成長率 (2026 - 2031) | 6.47% CAGR |

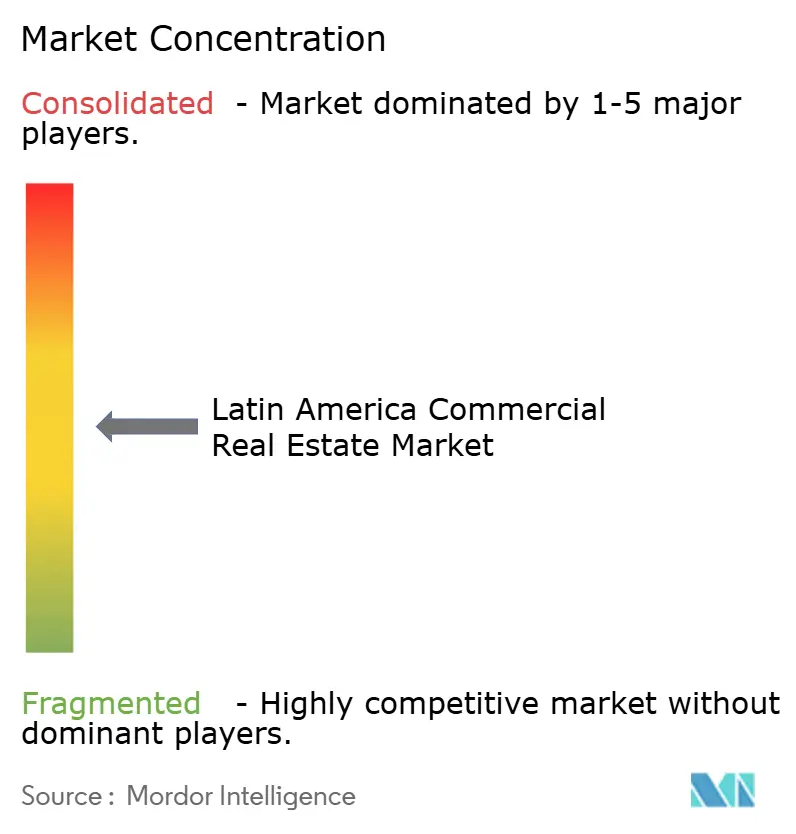

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラテンアメリカ商業用不動産市場分析

ラテンアメリカ商業用不動産市場の規模は2026年に3,136億米ドルと推定され、2025年の2,945.4億米ドルから成長し、2031年には4,292.1億米ドルに達する見通しで、2026年から2031年にかけて6.47%のCAGRで成長します。グレードAの物流パークに対するテナントの旺盛な需要、デジタルコマース普及率の深化、そして安定した機関投資家の資本流入が、拡大への明確な道筋を生み出しています。ニアショアリングがメキシコのバヒオ地域および北部国境回廊沿いの需要を強化する一方、ブラジルの複合輸送ハブは引き続き近代的な流通資産を引き付けています。企業は購入よりも賃貸を好む傾向が強まっており、主要なサブマーケットでは空室率が低位に抑えられ、建設コストの上昇圧力にもかかわらず実効賃料が上昇しています。同時に、サンパウロ、メキシコシティ、ボゴタ、サンティアゴにおける複合用途の再開発が、ライフスタイル志向の来客を引き付け、オーナーが収入源を多様化し単一資産の低迷に対するヘッジを行うことを後押ししています。地域のREIT、FIBRA、FIIが新たなパイプライン資金を調達するために資産をリサイクルし、グローバル投資家が先進国のベンチマークを大幅に上回る利回りでキャッシュフローの視認性を求めるなか、資本市場の活動は引き続き支持的な状況にあります。

レポートの主要なポイント

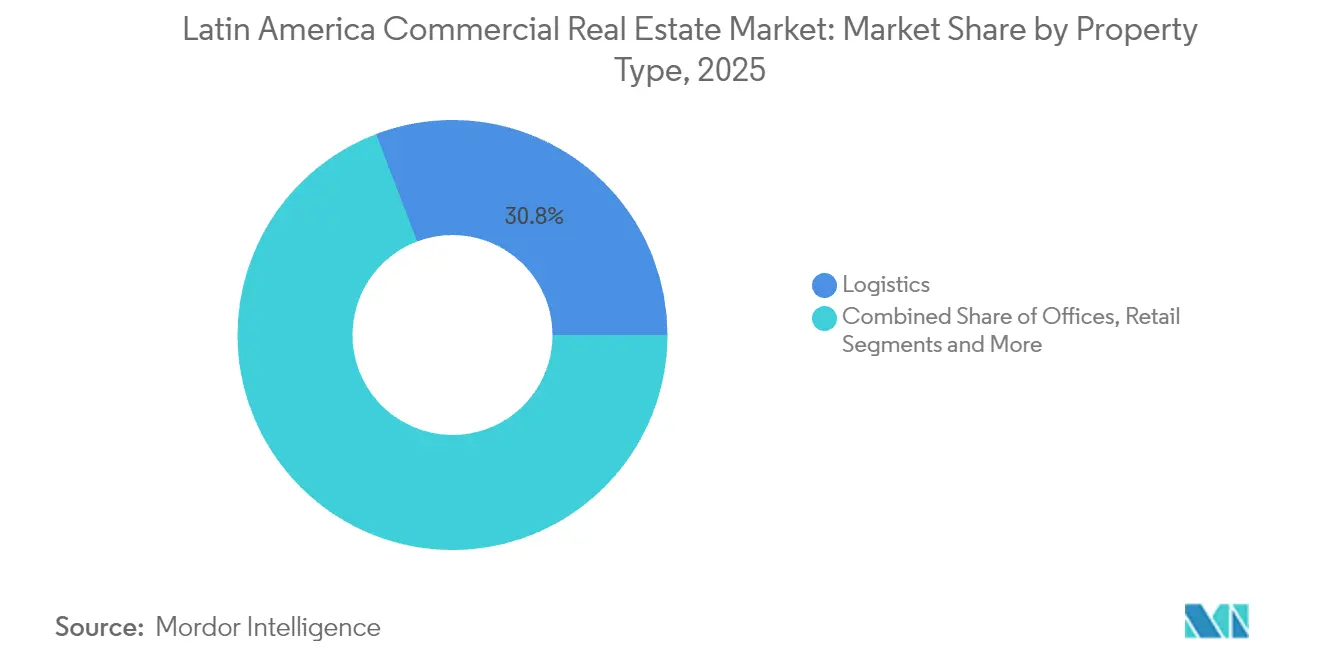

- 不動産タイプ別では、物流が2025年に30.78%の収益シェアを獲得し、ホスピタリティは2031年にかけて7.08%のCAGRで拡大する見通しです。

- ビジネスモデル別では、賃貸セグメントが2025年のラテンアメリカ商業用不動産市場シェアの67.65%を占め、2031年にかけて7.31%のCAGRで成長すると予測されています。

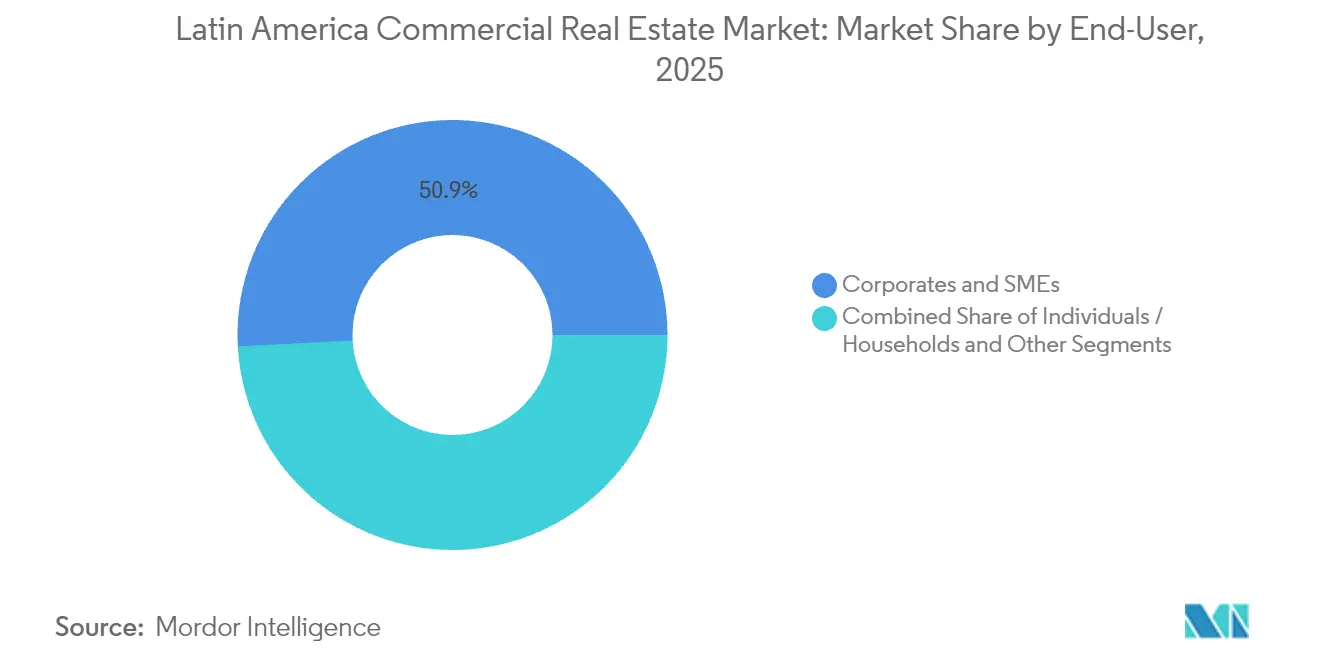

- エンドユーザー別では、大企業・中小企業が2025年のラテンアメリカ商業用不動産市場規模の50.85%を占め、2031年にかけて7.74%のCAGRで拡大しています。

- 地域別では、ブラジルが2025年の地域価値の39.85%のシェアでリードし、メキシコは2031年にかけて8.01%のCAGRで拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ラテンアメリカ商業用不動産市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜) CAGRへの影響(%) | 地域的 関連性 | 影響の タイムライン |

|---|---|---|---|

| ニアショアリングおよび「メキシコ+」 製造業の波による産業パークおよび物流需要の拡大 | +1.8% | メキシコ、ブラジル、コロンビア | 中期(2〜4年) |

| Eコマース普及率の上昇による 近代的な倉庫、ラストマイルハブ、コールドチェーンの需要拡大 | +1.5% | ブラジル、メキシコ、アルゼンチン、チリ | 短期(2年以内) |

| 観光業の回復と体験型 小売によるホスピタリティおよび複合用途プロジェクトの押し上げ | +0.9% | コロンビア、チリ、ドミニカ共和国、 ペルー | 短期(2年以内) |

| インフラ整備による 新たな開発回廊の創出 | +1.2% | ブラジル、ペルー、メキシコ | 長期(4年以上) |

| REITの制度化、 FIBRAおよびFIIによるグレードA資産へのグローバル資本の誘導 | +1.0% | メキシコシティ、サンパウロ、サンティアゴ、 ボゴタ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ニアショアリングおよび「メキシコ+」製造業の波による産業パークおよび物流需要の拡大

近い将来のリース需要の勢いが最も強いのは、関税リスクを回避するために電子機器、自動車、家電メーカーが生産能力を移転する地域です。工場はメキシコのバヒオ回廊と北部国境沿いに集中し、一部のサブマーケットではクラスAの倉庫の空室率が3%を下回る水準にまで低下しています。Vestaはグアダラハラとモンテレイに土地を追加取得し、スラブ打設前に建物の事前賃貸借契約を確保できる体制を整えており、この戦略により開発サイクルの初期段階からキャッシュフローを固定しています。FIBRA Prologisは1億証書の発行を通じて拡大資金を調達し、USMCA関連成長に対する機関投資家の確信を裏付けました。コロンビアの自由貿易区は同様の動きを見せており、ボゴタとメデジンを軽工業組立の二次拠点として位置づけています。全体的な影響として、ラテンアメリカ商業用不動産市場において物流が最大かつ最も急速に成長するセグメントとなる構造的な転換が生じています。

Eコマース普及率の上昇による近代的な倉庫、ラストマイルハブ、コールドチェーンの需要拡大

オンライン小売量はパンデミック後も減退せず、占有者は都市型クロスドック施設と温度管理スペースの確保を迫られています。FIBRA Macquarieによるバジェホ施設の3,480万米ドルでの取得は、メキシコシティにおけるラストマイル近接性に対する価格プレミアムを示す好例であり、同市場では賃貸借契約の更新時に含み益の改善余地が20%を超えています。PrologisはそのOther Americas(その他アメリカ)ポートフォリオから四半期3,800万米ドルのNOI(純営業収益)を開示しており、クリックから玄関先への配送サプライチェーンが大規模な流通拠点に依存していることを示しています。しかし冷蔵保管のストックはサンパウロ、メキシコシティ、サンティアゴ以外では依然として少なく、生鮮品のリスクが残されており、受注生産型の開発業者にとって投資機会となるギャップが存在しています。世界銀行はラテンアメリカの物流効率をOECD平均以下と評価しており、リアルタイム追跡、省エネシステム、認定食品安全プロトコルを統合できるスポンサーにとってのアップサイドを強調しています[1]世界銀行「ラテンアメリカにおける物流と貿易円滑化」worldbank.org。ミッションクリティカルなコールドチェーンが稼働すれば、テナントの定着性が高いことから、こうした資産に対する投資家の関心は引き続き旺盛です。

観光業の回復と体験型小売によるホスピタリティおよび複合用途プロジェクトの押し上げ

2024年の国際旅客到着数は2019年水準の97%に回復し、ホテルの稼働率が回復するとともに余暇回廊の小売売上高が押し上げられました。Parque Araucoは、6つの旗艦モールが現在NOIの60%超を生み出しており、Parque Arauco Kennedyのテナント売上高は直近12ヶ月ベースで6億600万米ドルを超えると報告しています。開発業者は屋内型センターから離れ、エンターテインメント、飲食、地元の工芸品販売業者を融合させたオープンエア型複合施設へと移行しており、このフォーマットは来場者の滞在時間の延長と1回の訪問当たりの消費額増加を促します。ペルーの168億米ドルのインフラパイプラインには、クスコやアレキパへの移動時間を短縮する空港・幹線道路整備が含まれており、ホスピタリティ施設の集客範囲がさらに拡大しています。こうした動態を背景に、観光関連プロジェクトは多様化された収益源と景気循環に対する逆相関特性を提供し、ポートフォリオの耐久性を高めています。

インフラ整備による新たな開発回廊の創出

港湾、地下鉄、幹線道路への官民投資により、貨物ルートが再編され、地価が上昇しています。ブラジル単独で、内陸農場から沿岸輸出ターミナルへの輸送コストを削減する物流コネクターに2029年までに約740億米ドルを投じる計画を立てています。ペルーでは、カヤオ港の拡張と地方道路の譲歩事業がリマの小売・産業の範囲を広げ、投機的な倉庫建設のための新たなサブマーケットを支援しています。メキシコシティ、グアダラハラ、モンテレイでは地下鉄路線が延伸され、通勤時間が短縮されるとともに複合用途地区への来場者が増加しています。環境基準が入札書類に盛り込まれるようになり、スポンサーはLEED準拠設計と再生可能エネルギー調達へと誘導されており、その結果より安価なグリーンボンド資金の調達が可能となっています。大規模な不動産オーナーとインフラファンドは、こうした相乗効果を取り込み、重複する資産クラス間で資本をリサイクルするうえで最も有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地域的 関連性 | 影響の タイムライン |

|---|---|---|---|

| マクロ経済の不安定性および為替リスクによる 資金調達とアンダーライティングの複雑化 | -1.3% | アルゼンチン、ブラジル、メキシコ | 短期(2年以内) |

| 規制、許認可、土地所有権の複雑さが 国・都市によって大きく異なる | -0.8% | アルゼンチン、ブラジル、ペルー | 中期(2〜4年) |

| 建設インフレ、高い資金調達コスト、 電力・物流の信頼性の不均一による事業可能性の圧迫 | -0.9% | メキシコ、ブラジル、コロンビア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マクロ経済の不安定性および為替リスクによる資金調達とアンダーライティングの複雑化

通貨の変動と政策の変化は、アンダーライティングのバッファを一夜にして消失させる可能性があります。アルゼンチンのペソは2025年4月の自由化に伴い1ドル1,195ペソで安定する前に11%下落し、スポンサーはヘッジを実施するか、またはハードカレンシー建てで取引を行うことを余儀なくされました。メキシコの政策金利は7.25%へと引き下げられ、債務返済負担は緩和されたものの、米国の関税不確実性によって引き起こされた第3四半期の建設活動の落ち込みを食い止めることはできませんでした。ブラジルのレアルは18ヶ月間15%の幅で推移しており、外国人投資家はコストの高いヘッジと潜在的な換算損失とを天秤にかけることを余儀なくされています。Prologisでさえ、為替が10%不利に動けば1億5,200万米ドルのデリバティブ決済が発生する可能性があると指摘しており、最も洗練されたプレーヤーでさえもそのエクスポージャーを裏付けています。その結果、貸し手はより広いスプレッドや追加の自己資本を要求し、プロジェクト総コストが上昇して達成可能なレバレッジが低下しています。

規制、許認可、土地所有権の複雑さが国・都市によって大きく異なる

承認にかかる期間はチリの18ヶ月からアルゼンチンの一部では36ヶ月超に及ぶなど、開発の事業収支計画に不確実性をもたらしています[2]Banco Central de Chile, "Monetary Policy Report December 2024," bcentral.cl。ペルーでは、先住民との協議により物流プロジェクトが最大2年間停止することがあり、初めて参入する事業者がしばしば過小評価するリスクとなっています。ブラジルの市区条例はブロックごとに異なり、スポンサーは重複する文化遺産・環境審査にさらされ、設計段階が長期化します。アルゼンチンのRIGI制度は2億米ドル超のプロジェクトに対して連邦レベルの監督を一元化していますが、州レベルの拒否権は依然として残存しており、サイクルの後半まで権原リスクが未解決のままとなっています。こうしたハードルは投機的なパイプラインを抑制し、権利取得リスクが低いブラウンフィールドまたはセールアンドリースバック型の案件へと投資を傾けさせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

不動産タイプ別:物流がニアショアリングプレミアムを獲得

物流は2025年のラテンアメリカ商業用不動産市場シェアの30.78%を占め、最大の不動産セグメントとしての地位を確立しています。メキシコの国境地帯におけるクラスAの産業用スペースの稼働率は3%を下回る水準に低下し、実効賃料は過去最高水準を記録しています。このカテゴリは2031年にかけて7.05%のCAGRを達成する見通しで、オフィスや小売の成長率を大きく上回っています。

電子機器・自動車組立業者による継続的なリショアリングが将来のリース需要を下支えしており、Vestaのようなオーナーはグアダラハラとモンテレイで148エーカーの建設可能用地を確保することを促しています。FIBRA Macquarieのバジェホ取得案件は年率6.9%の賃料ステップアップが付帯されており、土地の希少な主要都市においてラストマイルの拠点が価格決定力を有することを示しています。PrologisはOther Americas(その他アメリカ)から四半期3,800万米ドルのNOIを計上しており、グローバルなサプライチェーンがスケーラブルな近代的物流ネットワークを必要とするというテーゼを裏付けています。 オフィスはサンパウロ、メキシコシティ、サンティアゴ、ボゴタの金融・テクノロジークラスターにとって引き続き重要ですが、ハイブリッドワークにより従業員一人当たりの使用面積が圧縮されています。LEEDの認証とウェルネスアメニティを備えたプライム物件は堅調な需要を享受している一方、クラスBの資産では空室率が二桁に達し、賃料が横ばいとなっています。小売業では、苦戦する二次モールと好調なオープンエア型ライフスタイルセンターとに二分されており、Parque Araucoは118万平方メートルの地域ポートフォリオで96.4%の稼働率を達成しています。ホスピタリティ資産は観光業の回復から恩恵を受け、クラウドプロバイダーがラテンアメリカのノードを拡充するなかデータセンターには新たな資本が流入しており、その代表例がBrookfieldによるAscenty出資パートナーの探索です。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:賃貸の優位性がバランスシートの柔軟性を反映

2025年の取引総額の67.65%を賃貸構造が占め、ラテンアメリカ商業用不動産市場の支配的なモデルとなっています。企業が不安定な通貨サイクルにおいてバランスシートの機動性を優先するなか、このシェアは7.31%のCAGRで拡大することが期待されています。FIBRA Prologisの1億証書の発行は、所有権を維持して予測可能なキャッシュを分配する意欲のあるオーナーに対して利用可能な流動性を浮き彫りにしています。

Parque Araucoは固定最低賃料が収益の約85%を占めると開示しており、この仕組みによりオーナーは売上変動から保護される一方でテナントに安定性が与えられています。ブラジルでのFII分配に対する5%課税の導入予定により、一部のポートフォリオ再配分が促される可能性があるものの、実質的な影響としては、二重課税条約やオフショアフィーダーファンドを通じて源泉徴収を最適化できる機関投資家向けビークルへのシフトが起こる可能性が高いと考えられます。販売セグメントは32.35%のシェアを占め、資本をリサイクルしたい開発業者にとって依然として重要ですが、インフレ連動型リースによる長期的な収益ストリームを好む投資家の傾向により、賃貸モデルにシェアを譲っていくことになるでしょう。

エンドユーザー別:大企業・中小企業がリース吸収をリード

大企業・中小企業は2025年に占有スペースの50.85%を占め、ラテンアメリカ商業用不動産市場における最大のセグメントであり、2031年にかけて7.74%のCAGRで最も速く成長するコホートと予測されています。大手製造業者やEコマース事業者は、CPIまたはドル連動インデックスを付帯した5年から10年のリース契約を締結し、オーナーのリターンを保護しています。

FIBRA Macquarieのバジェホ取引には保険・メンテナンスのパススルーを伴うトリプルネット構造が採用されており、テナントが戦略的立地のために運営コストを負担する意欲を示しています。体験型小売チェーンなどのエンドユーザーは、オムニチャネルフルフィルメントに対応できる柔軟でモジュラーな床面積を重視し、複合用途の都市型地区への需要を高めています。個人、世帯、公的機関は残余のスペースを占有しており、その成長は老朽化したオフィスビルの集合住宅転用や交通結節点型ゾーンにおけるコリビングユニットの展開に連動しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

ブラジルは2025年の地域価値の39.85%を占め、サンパウロの1,000万平方メートルのオフィスストック、リオの臨海「ポルト・マラヴィリャ」再生プロジェクト、そして消費者・輸出需要を支える急拡大中の産業地帯によって支えられています。ブラジルを含むPrologisのOther Americas(その他アメリカ)部門は2025年第1四半期に3,800万米ドルのNOIを生み出しており、ブラジルの物流における機関投資家の規模を示しています。FII分配に対する5%課税の導入予定により一部の個人投資家が直接取引へシフトする動きが見られていますが、2029年までの740億米ドルのインフラ支出が貨物輸送をスムーズにし、資産レベルのキャッシュ生成を強化することを約束しているため、大手スポンサーは引き続きコミットメントを維持しています。

メキシコはUSMCAの原産地規則によって電子機器・自動車生産が南方へと押し出されるなか、2031年にかけて8.01%のCAGRという最も急速な成長軌道を示す見通しです。FIBRA Prologisは6つの産業ハブにわたり4,690万平方フィートを管理しており、最新の証書発行を通じて資産を追加しており、長期的なテナント需要に対する確信を示しています。メキシコ銀行の政策金利引き下げにより資金調達コストは削減されましたが、関税の不確実性から短期的な着工件数が落ち込んでいます。Vestaのグアダラハラおよびモンテレイにおけるランドバンキングは、政策の明確性が戻った際の開発業者の確信を示すものです。 アルゼンチン、チリ、コロンビア、ペルーは次の階層を形成しています。IMFが支援するアルゼンチンの安定化プログラムとRIGIインセンティブ制度により、2024年半ばまでに190億米ドルのプロジェクト申請が集まり、休眠状態にあった物流回廊が再生しました。チリは2024年に観光業が16%成長し、Parque Araucoの53万4,000平方メートルの国内ポートフォリオで高稼働率が維持されました。コロンビアでは到着者数が37%急増し、ボゴタとメデジンでホテルや複合用途の建設が活発化しました。ペルーは2024年に3.1%成長し、168億米ドルのインフラパイプラインを維持しており、リマ郊外に新たな小売・オフィス計画のための土地が開放されています。中央アメリカやカリブ海の小規模市場は、観光、自由貿易区製造、農業物流が突出したリターンをもたらす可能性がある一方で、流動性と政治的リスクプレミアムが高いニッチなプレーです。

競争環境

競争は緩やかながらも激化しており、グローバルなREITと地域プラットフォームが優良ストックの統合を進めています。Prologis、Brookfield、FIBRA Unoはバランスシートの優位性と共同投資ストラクチャーを活用して、より小規模な競合他社には手の届かない水準のキャップレートで主要物流・複合用途資産を確保しています。Prologisは機関投資家パートナーへのステーク組成を通じて資産収入と四半期2,120万米ドルの運用報酬の両方を獲得しており、この二重収益モデルにより集中リスクを低減しています。

Vesta、Parque Arauco、BR Mallsなどの地域の旗手は、地場に根ざした優位性を保持しています。すなわち、長期にわたるテナントとの関係、ゾーニングの微妙な点に関する深い知識、そして事前賃借を支えるブランド認知度です。Vestaの4,170万平方フィートにわたる92.3%の稼働率は、市場が軟調な局面においても規律あるアンダーライティングと最小限のチャーンを示しています。Parque Araucoはチリ、ペルー、コロンビアにわたる7億1,300万米ドルのパイプラインを管理し、各経済へのエクスポージャーのバランスを取りながら開発リスクを分散しています。

イノベーションのギャップは依然として存在します。コールドチェーン専門業者、Ascenty等のデータセンター事業者、そしてリースとメンテナンスを自動化するプロップテックプラットフォームは、既存企業がコアビジネスラインに集中する中で依然としてポジションを開拓する余地があります。持続可能性の認証が競争上の堀として台頭しており、ISO 14001適合性とLEEDまたはEDGE認証は現在、多国間融資機関によるベースライン要件となっています。Parque Araucoはスコープ1、2、3にわたって科学的根拠に基づく排出削減目標を設定しており、大規模なオーナーがESGパフォーマンスで差別化を図れることを示しています。

ラテンアメリカ商業用不動産業界のリーダー企業

Brookfield Asset Management

Fibra Uno (FUNO)

Prologis

BR Malls Participações

Multiplan Empreendimentos

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年9月:FIBRA Macquarie Méxicoは、メキシコシティのバジェホに所在する25万平方フィートの物流資産を3,480万米ドルで取得しました。年間6.9%のエスカレーションと満期時20%の賃料改定余地を伴う3年間のトリプルネットリースが締結されています。

- 2025年4月:Prologisは2025年第1四半期の業績を発表し、Other Americas(その他アメリカ)セグメントで276物件、3,800万米ドルのNOI、および45億5,000万米ドルの共同投資AUMを記録しました。

- 2024年2月:FIBRA Prologisは、4,690万平方フィートのメキシコプラットフォーム全体における収益性の高い取得を資金調達するために、1億証書のグローバルオファリングを開始しました。

- 2024年1月:Vestaは92.3%の稼働率で6,730万米ドルの収益を計上する一方、供給が制約された回廊において148エーカーのランドバンキングを実施しました。

ラテンアメリカ商業用不動産市場レポートの調査範囲

商業用不動産(CRE)とは、居住目的ではなく、事業用途または業務スペースとして専ら使用される不動産です。商業用不動産は、収益を生む活動を行うためにテナントにリースされることが多いです。

ラテンアメリカの商業用不動産市場は、タイプ別(オフィス、小売、産業、物流、集合住宅、ホスピタリティ)および国別に分類されています。本レポートでは、上記すべてのセグメントについてラテンアメリカ不動産市場の市場規模と予測を価値(10億米ドル)で提供しています。市場に対するCOVID-19パンデミックの影響もレポートで取り上げます。

| オフィス |

| 小売 |

| 物流 |

| その他(産業、ホスピタリティ等) |

| 販売 |

| 賃貸 |

| 個人・世帯 |

| 大企業・中小企業 |

| その他 |

| ブラジル |

| アルゼンチン |

| メキシコ |

| チリ |

| コロンビア |

| ペルー |

| その他ラテンアメリカ |

| 不動産タイプ別 | オフィス |

| 小売 | |

| 物流 | |

| その他(産業、ホスピタリティ等) | |

| ビジネスモデル別 | 販売 |

| 賃貸 | |

| エンドユーザー別 | 個人・世帯 |

| 大企業・中小企業 | |

| その他 | |

| 国別 | ブラジル |

| アルゼンチン | |

| メキシコ | |

| チリ | |

| コロンビア | |

| ペルー | |

| その他ラテンアメリカ |

レポートで回答されている主要な質問

2026年のラテンアメリカ商業用不動産市場の評価額はいくらですか?

3,136億米ドルであり、6.47%のCAGR軌道で2031年までに4,292.1億米ドルに達すると見込まれています。

最も急速に拡大している不動産タイプはどれですか?

物流施設は、ニアショアリングとEコマースが主要な産業回廊における空室率を圧縮するなか、7.05%のCAGRで成長する見通しです。

大企業・中小企業はどれくらいのスペースを占有していますか?

リース面積の50.85%を占め、2031年にかけて7.74%のCAGRで拡大すると予測されており、他のユーザーグループを上回る成長が見込まれています。

なぜ賃貸構造が好まれているのですか?

賃貸モデルはバランスシートの柔軟性を提供し、オーナーをキャピタルゲイン課税から保護し、安定したインフレ連動のキャッシュフローを求める機関投資家のマンデートに適合しています。

最も高い成長見通しを示す地域はどこですか?

メキシコはUSMACA主導の製造業の移転と物流資産に対する強固な機関投資家の支持に牽引され、2031年にかけて8.01%のCAGRでリードしています。

成長を阻害する主なリスクは何ですか?

為替ボラティリティ、長期化する許認可手続き、建設コストの上昇は、複数の地域にわたってリターンを圧迫し、プロジェクトのタイムラインを遅延させる可能性があります。

最終更新日: