南米コワーキングオフィススペース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

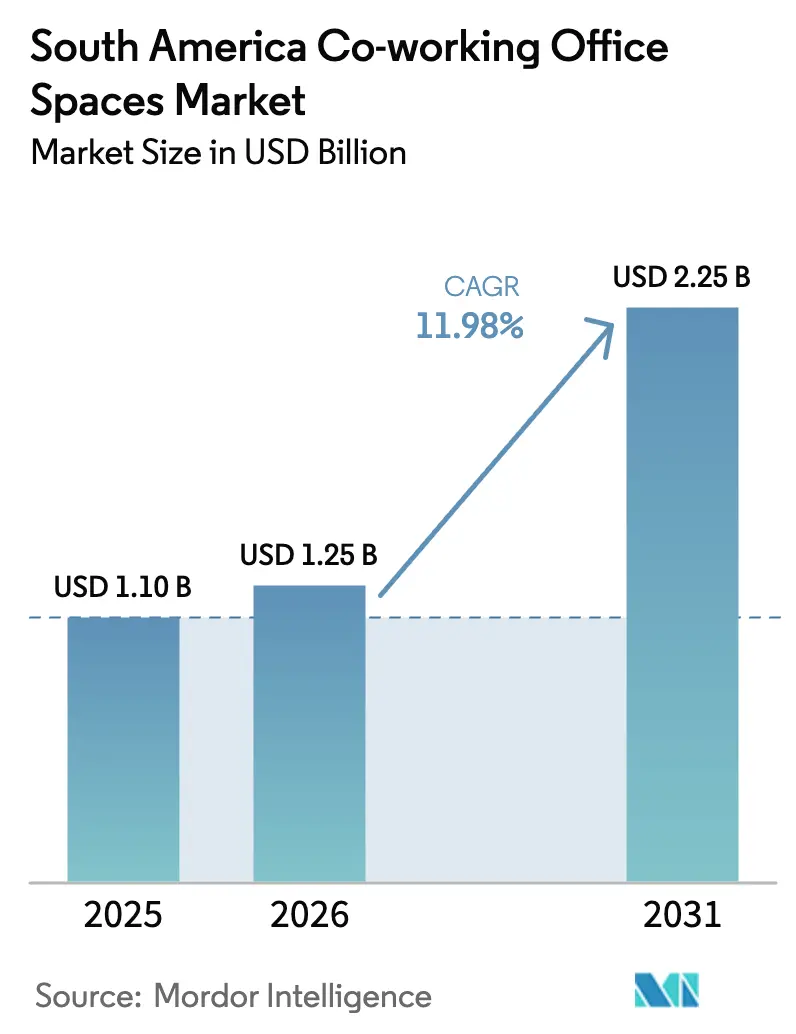

| 基準年の市場規模 (2025) | 1.10 十億米ドル |

| 市場規模 (2026) | 1.25 十億米ドル |

| 市場規模 (2031) | 2.25 十億米ドル |

| 成長率 (2026 - 2031) | 11.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米コワーキングオフィススペース市場分析

南米コワーキングオフィススペース市場規模は2025年に11.0億米ドルと評価され、2026年の12.5億米ドルから2031年には22.5億米ドルへと、予測期間(2026年~2031年)においてCAGR12%で成長すると推定されています。成長の勢いは、企業による資本配分の厳格化、スタートアップによる資金余力の温存、そして優良物件が不足する地方拠点への専門家の移住から生まれています[1]fDi Intelligence、「ラテンアメリカの新興テックハブが主要都市との差を縮小」、fdiintelligence.com。分散型ベンチャー投資、週4日出社義務の強化、そして一部のコリドーに集中するグレードAの供給が、フレキシブルスペースの消費場所と方法を再編しています。ブラジルは依然として収益の中核を担っていますが、公的インセンティブとライフスタイル移住が人材を誘導するにつれ、需要はペルー、チリ、コロンビアへと分散しています。資本軽量型フランチャイズとネイバーフッド重視のフットプリントを融合させたオペレーターは、この構造的な不動産リセットを取り込む好位置にあります。

主要レポートのポイント

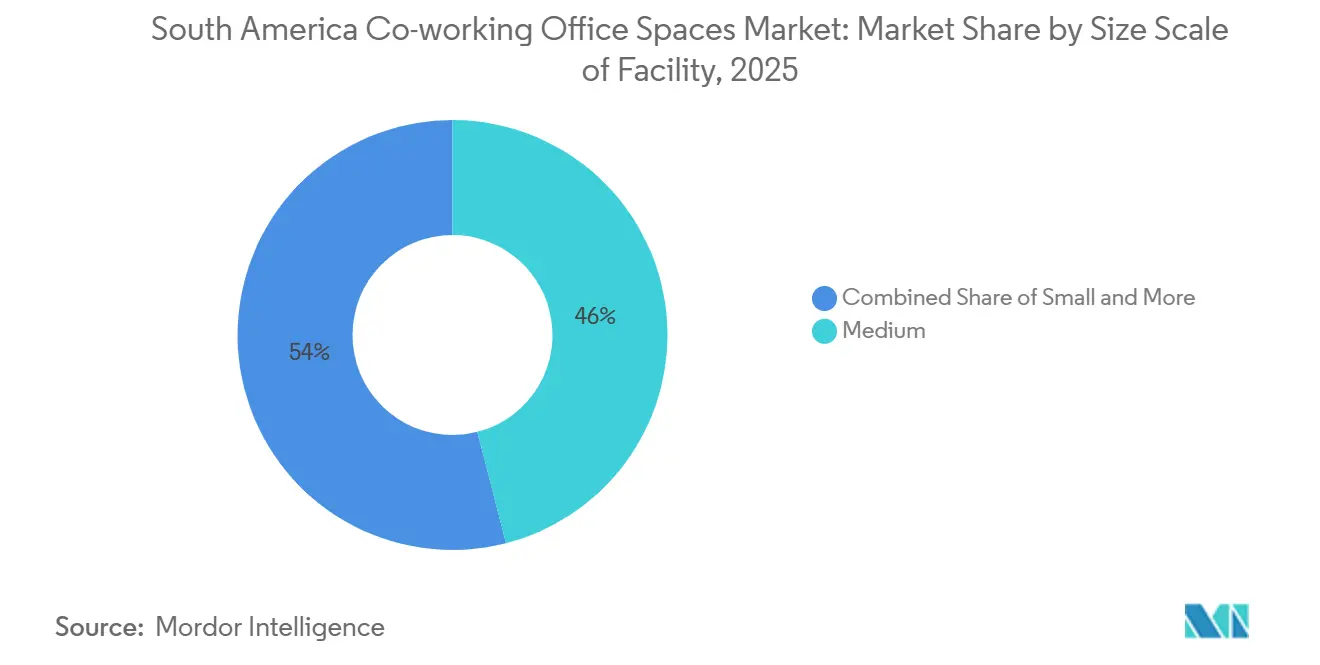

- 施設規模別では、中規模センターが2025年の南米コワーキングオフィススペース市場シェアの46%をリードし、大規模フォーマットは2031年までにCAGR 12.7%で拡大する見込みです。

- セクター別では、情報技術およびITES(ITサービス)が2025年収益の42.7%を占め、銀行・金融サービス・保険(BFSI)が2031年までにCAGR 12.9%で最も速く加速する見込みです。

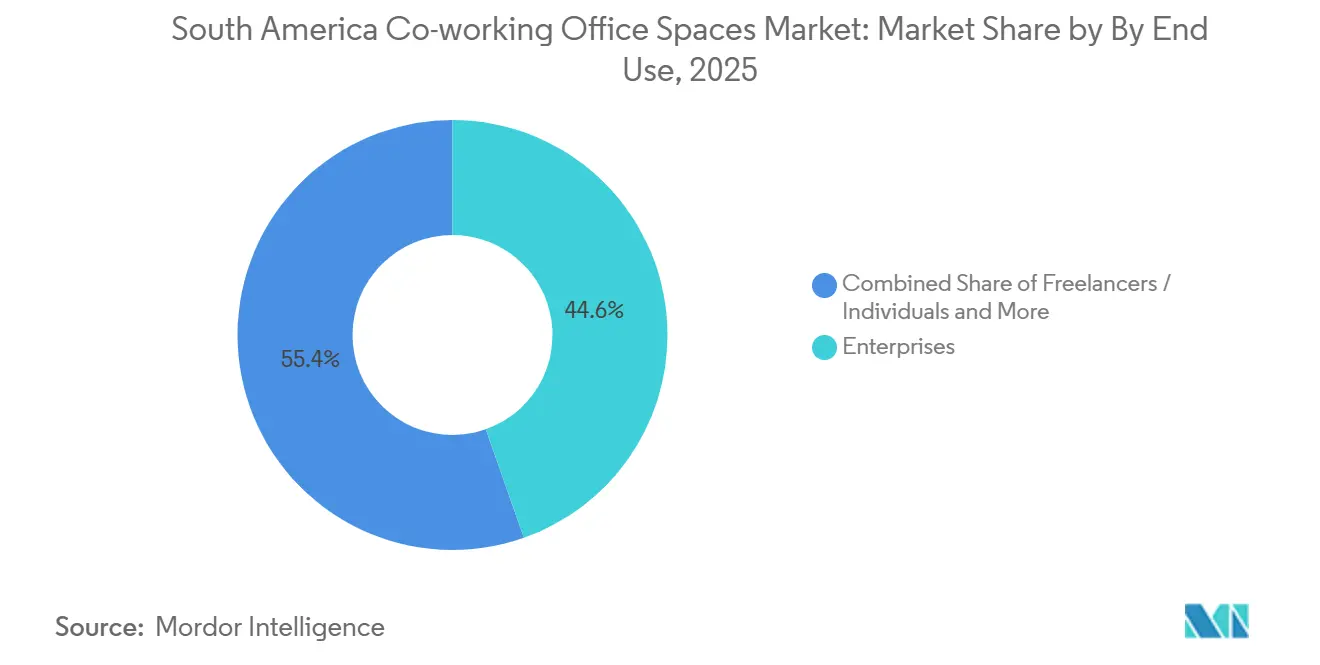

- エンドユース別では、企業が2025年収益の44.6%を占め、スタートアップおよびその他セグメントは2026年~2031年にCAGR 12.2%で成長すると予測されています。

- 地域別では、ブラジルが2025年の地域売上高の35.6%を占めましたが、ペルーは2031年までにCAGR 13.2%で最も速い拡大を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米コワーキングオフィススペース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | ( ) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラジルにおけるスタートアップおよび中小企業の急速な成長 | +2.8% | ブラジル(アルゼンチンおよびチリへの波及効果あり) | 中期(2〜4年) |

| ハイブリッドワークモデルによるフレキシブルリース需要の拡大 | +3.1% | ブラジル、チリ、コロンビア | 短期(2年以内) |

| 投資家・デベロッパーの提携によるグレードA供給の拡充 | +2.2% | サンパウロ、サンティアゴ、ブエノスアイレス、ボゴタ | 中期(2〜4年) |

| 政府支援によるクリエイティブエコノミー地区の整備 | +1.5% | チリ(サンティアゴ、バルパライソ、コンセプシオン)、コロンビア(ボゴタ、メデジン) | 長期(4年以上) |

| 15分都市ゾーニング試験によるマイクロハブの促進 | +1.2% | サンパウロ都心部、サンティアゴ、ブエノスアイレス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブラジルにおけるスタートアップおよび中小企業の急速な成長

ブラジルのテクノロジー分野は2025年までに170万件以上のITおよびBPO職を生み出し、複数年リースよりも従量制デスクを好む小規模チームの安定的なパイプラインを形成しています。SEBRAEの補助金と市の起業家支援施設が、非公式な事業者をビジネスサービスを備えた正式なスペースへと誘導しています。初期段階の資金調達は縮小しているものの、フロリアノポリス、ベロオリゾンテ、その他の二次都市に流入する割合は増加しており、オペレーターはサンパウロの中心部以外にも拠点を設ける必要に迫られています。住宅デベロッパーは共用エリアをコワーキングゾーンとして事前リースし、居住者が徒歩圏内でプロフェッショナルなオフィスを利用できるようにしています。これらの力が相まって、ブラジルの不安定な信用サイクルの中でオペレーター収益を安定させながら潜在的な郊外需要を吸収し、南米コワーキングオフィススペース市場を拡大させています。

ハイブリッドワークモデルによるフレキシブル短期リース需要の拡大

世界的な出社規範は週4日程度に落ち着き、テナントは本社の適正規模化とフレキシブルセンターへの余剰需要のアウトソーシングを明確に進められるようになっています。サンパウロは2024年に25万m²の賃貸借を記録し、テクノロジーおよびサービス系テナントが牽引して2019年以来最高水準となりました。企業はポートフォリオを分割しており、コアチームは自社所有のタワーに留まる一方、アジャイルチームは四半期ごとに調整可能なコワーキングメンバーシップを通じてローテーションしています。IWGはリース債務を回避するフランチャイズ契約のもと、2024年に主に郊外の899拠点を獲得することでこのシフトを捉えまた。予約デスク、オンデマンド会議室、デジタル郵便管理をパッケージ化したオペレーターは、同一クライアントから多層的な収益ストリームを獲得しており、南米コワーキングオフィススペース市場を経済変動に対して強固なものにしています。

投資家・デベロッパーのパートナーシップによる第1層都市圏でのグレードA供給拡大

ジョイントベンチャーは2024年にサンパウロでクラスAストック84,132m²を完成させ、JK Square、Corporativo Faria Lima、Estaiada Corporateが主要案件となりました。さらに261,706m²が建設中ですが、ピニェイロスとパウリスタの優良空室率は3%を下回っており、品質物件が依然としてプレミアム価格で取引される二極化市場を示しています。フレキシブルオペレーターがフロア全体を事前賃貸することで、リースアップ段階においてオーナー負担のフィットアウトと市場以下の賃料を確保できます。チリのCORFOや同様のコロンビアの補助金はこのモデルを踏襲しており、輸出業者向けのスペースを共同資金調達してコワーキングブランドの参入を容易にしています。こうした提携は資本集約度を低下させ、地理的リーチを拡大し、新規供給が組み込まれたフレキシブルフットプントとともに稼働することで、南米コワーキングオフィススペース市場規模を全体的に押し上げます。

チリとコロンビアにおける政府支援クリエイティブエコノミー地区がブティックハブを触媒

コロンビアのボゴタとメデジンにおけるオレンジエコノミーゾーンは、税制優遇、インフラ整備、文化的プログラムをまとめて提供しており、コワーキングテナントを近隣ハブへと自然に誘導しています。Impact Hubメデジンの2,200m²施設は3,000名の参加者を支援しており、2018年以来平均77%の売上増加を報告しています[2]Impact Hub Network、「Impact Hub メデジン」、impacthub.net。チリでは、自治体のイノベーションハブが起業家と大学を結びつけ、スタートアップが成長するにつれて商業センターへと誘導しています。これらの地区に組み込まれたオペレーターは補助付きテナントと円滑な許認可を得られ、拡張タイムラインを6か月から12か月短縮できます。長期的には、こうしたブティック拠点のネットワークが、南米コワーキングオフィススペース市場をティア1のCBDタワーへの依存から多様化させます。

抑制要因の影響分析*

| 抑制要因 | ( ) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サンパウロCBDにおける激しい競争と供給過剰 | −1.8% | サンパウロ(シャカラ・サント・アントニオ、イタイン、マルジナル・ピニェイロス) | 短期(2年以内) |

| 二次都市および内陸都市への普及の限界 | −1.2% | ブラジル内陸部、アルゼンチン各州、リマ以外のペルー地域 | 中期(2〜4年) |

| 複雑な権原登記とゾーニングプロセス | −0.9% | ブラジル、アルゼンチン、コロンビア | 中期(2〜4年) |

| セキュリティおよび保険コストの急騰 | −0.7% | サンパウロ、リオデジャネイロ、ブエノスアイレス、ボゴタ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サンパウロCBDにおける激しい競争と供給過剰リスク

2024年第4四半期にシャカラ・サント・アントニオの空室率が48.16%、イタイムが43.64%に達したことで、オーナーは賃料無料期間と改修手当の提供を余儀なくされました。WeWorkの2024年9月の立ち退きは、賃料収入がリース債務に追いつかない場合に軟弱地区への過度な拡張が利益率を侵食することを浮き彫りにしました[3]Reuters、「WeWork ブラジル立ち退き」、reuters.com。2025年に25万m²の新規ストックが供給される中、脆弱なノードへの圧力は続くでしょう。オペレーターは不振コリドーの低い表面賃料という誘惑を避け、月額賃料平均BRL 283.85/m²(56.8米ドル)で空室率がわずか10.4%のファリア・リマなど高稼働ゾーンへとピボットする必要があります。規律ある立地選定は、ブラジル最大都市における価格競争の激化から南米コワーキングオフィススペース市場全体を守ります。

潜在需要があるにもかかわらず二次都市・内陸都市への普及が限定的

フロリアノポリス、ベロオリゾンテ、リマ、モンテビデオは2023年に新規VC支援企業の25.5%を受け入れましたが、これらの都市のフレキシブルスペースは依然として分散しており、資本が不足しています。内陸のオーナーは連続した区画を提供することがほとんどなく、首都以外の光ファイバー接続は遅れており、オペレーターは専用回線と発電機の費用を負担せざるを得ません。ラテンアメリカ全体のブロードバンド普及率は近年平均12%にとどまり、企業テナントを遠ざけるパフォーマンスギャップが残っています。停電や帯域幅低下に対してスペースを強化するための資本支出は、多くの投資家の許容範囲を超えた回収期間の延長をもたらします。インフラのギャップが解消されるか、公的パートナーが共同投資するまで、南米コワーキングオフィススペース市場は有望な内陸地域において低い指数にとどまるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施設の規模・スケール別:大規模フォーマットセンターが企業需要を支える

中規模カテゴリーは2025年の南米コワーキングオフィススペース市場シェアの46%を獲得しており、20名から100名規模のチームにとって最適な選択肢であることを反映しています。ただし、大規模フォーマットは2026年から2031年にかけてCAGR12.7%を記録すると予測されており、あらゆる規模クラスの中で最も高い成長率となっています。実際、企業は現在フロア全体をマネージドキャンパスとしてアウトソーシングしており、受付、IT、清掃、セキュリティを予測可能な月額請求にまとめています。IWGの資本軽量型契約とSelinaのRemote Year買収は、フランチャイズとホスピタリティのハイブリッドがこのモデルを郊外ベルト全体に展開できることを示しています。ポートフォリオを階層化するオペレーター——フリーランサー向けのマイクロハブ、スケールアップ企業向けの中規模スイート、企業向けのキャンパスフロア——は、南米コワーキングオフィススペースのエコシステムが成熟するにつれて顧客を囲い込みます。

大規模施設は一般的に5,000m²を超え、プライベートスイートと共用カフェ、イベントテラスを組み合わせています。2024年から2025年にかけて、JK Squareなどの新規竣工物件はコワーキングテナントに早期入居インセンティブを提供し、タワーのリースアップ中にフィットアウトを実質的に補助しました。中規模センターは多くの場合2,000m²から5,000m²で、コストとアメニティの充実度のバランスを保つ主力として機能しています。2,000m²未満の小規模ハブは15分都市圏に広がり、小売の空き物件を10席から30席のロフトに転換してローカルフリーランサーを取り込んでいます。この階層化されたスペクトルが、南米コワーキングオフィススペース市場の持続的な広がりを支えています。

セクター別:IT/ITESが支配的、BFSIはレジリエンス義務化で急増

情報技術およびITES(ITサービス)は2025年収益の42.7%を占め、主要テナント層としての地位を確固たるものにしました。銀行・金融サービス・保険(BFSI)は、規制当局が地理的に分散した復旧拠点を求めるにつれ、2031年までにCAGR 12.9%で最も速い成長を記録する軌道にあります。金融機関は契約前にISO 27001認証と準拠したデータルームを評価するようになっており、監査対応インフラに投資するオペレーターにとってプレミアム価格設定が可能となっています。専門サービス企業はこれに続き、長期リースなしに二次都市にクライアント対応チームを配置するためにフレキシブルセンターを活用しています。一方、エネルギー、ライフサイエンス、法律事務所は、プロジェクトベースの業務が増加するにつれて南米コワーキングオフィススペース市場に徐々に参入しています。

安定したIT/ITESの基盤は資本市場が引き締まる際の稼働率を守り、BFSIの契約は複数年の収益を提供してブラジル、ペルー、チリ全体での拠点多様化を促進します。データ主権クラウド接続と生体認証入退室を確保するオペレーターはこのコンプライアンスプレミアムを収益化でき、高スペックセンターが獲得する南米コワーキングオフィススペースの全体的な市場シェアを押し上げます。

エンドユース別:企業が安定性を提供し、スタートアップが成長を牽引

企業は2025年収益の44.6%を占め、設備投資を運営費に転換することで企業不動産ラインのリスクを軽減するハイブリッドキャンパスのマスターリースを締結しています。スタートアップおよびその他は、資金調達が厳しい時期に現金を温存する初期段階の企業に支えられ、2031年までにCAGR 12.2%を記録するでしょう。フレキシブルメンバーシップ——創業者向けのホットデスク、チーム拡大に伴うプライベートポッド——により、オペレーターはイベントやクラウドクレジットとともにワークスペースをアップセルできます。フリーランサーはデイパスと会議室を購入し、高マージンの付帯収入をもたらしますが、チャーンは依然として活発です。

バランスの取れたテナントミックスはスタートアップへの露出を収益の約3分の1に抑え、ベンチャー資金調達サイクルが冷え込む際にオペレーターを保護します。Magik LZの改修のような住宅デベロッパーとのパートナーシップは、コワーキング費用を分譲マンションの管理費に組み込み、稼働率を固定化し、南米コワーキングオフィススペース市場のリーチを純粋な住宅ブロックにまで拡大します。

地域分析

ブラジルは2025年の地域売上高の35.6%を生み出しており、サンパウロのクラスAセグメントにおける純吸収面積150,182m²——7年間で最強の取り込み——に支えられています。CBD全体の空室率が17.35%に低下した一方で、格差は顕著です。ピニェイロスは月額賃料35.4米ドル/m²(BRL 176.85)のプレミアム水準でほぼ満室に近い状態にある一方、シャカラ・サント・アントニオは48%超の空室率が続いており、マイクロロケーションが表面的な供給を凌駕する二極化市場を裏付けています。州政府機関をダウンタウンに移転させる政府施策は平日の人流を増加させ、交通機関から10分以内のマイクロハブへの需要を喚起しています。しかし、供給過剰のポケットはオペレーターに規律ある立地選定の重要性を警告しており、リターンを守り南米コワーキングオフィススペース市場への信頼を強化しています。

ペルーは2031年までに地域で最も成長の速い市場として台頭しており、リマがニアショアアウトソーシングハブとしての地位を高めていることが追い風となっています。地元オペレーターのComunalは、サンタクルス、パノラマ、エル・ポロなどの主要拠点で幅広い法人クライアントにサービスを提供しています。一方、グローバルブランドのRegusとSpacesはリマ全域でフットプリントを拡大し、時間貸しデスクやイパスを含むフレキシブルフォーマットを提供しています。アレキパやクスコなどの地方都市への更なる拡大は、大手多国籍オーナーに先んじてオペレーターを有利な位置に置いています。これらの都市でブロードバンドインフラとビジネス活動が引き続き強化されるにつれ、先行参入者はファーストムーバーアドバンテージを享受できる可能性が高いです。

チリとコロンビアは公的共同資金調達とADN指定の恩恵を受けており、クリエイティブな起業家を補助地区へと引き込んでいます。Impact Hubのメデジンキャンパスは、これらの制度が生み出す雇用創出の波及効果を示しており、後に商業センターへと卒業するミッション志向のベンチャーを引き付けています。マクロ経済の混乱から回復中のアルゼンチンは、通貨と政策の不安定性が落ち着けば機会的な上昇余地を提供します。RegusとSpacesはブエノスアイレスのフットプリントを維持し、その時機を捉える準備を整えています。ウルグアイとエクアドルを筆頭とする小規模国はライフスタイル移住を活用しており、モンテビデオはデジタルノマドの回路登場し、ホスピタリティとコワーキングのハイブリッドを引き付けています。これらの多様な軌跡は総じて、南米コワーキングオフィススペース市場が画一的な展開ではなく国別の戦略に依存することを裏付けています。

競争環境

主要プロバイダーであるWeWork、IWG(Regus、Spaces)、Selinaは引き続き正式なフレキシブルワークスペース市場を支配しており、地域オペレーターや単一拠点の独立系事業者が拡大する余地も残しています。WeWorkは2025年にブラジルでの拠点を縮小し、賃貸義務を稼働率とより密接に連動させるリースマッチングモデルへと移行しました。しかし2024年9月に報告された立ち退きは、固定負債が収益パフォーマンスを上回る場合に生じる構造的リスクを浮き彫りにしました。IWGは資産軽量型の成長戦略を追求し、2024年に多数の資本軽量型契約を締結し、郊外立地に強く注力しました。これはフランチャイズおよびマネジメント契約モデルが、大幅なバランスシートへの負担なしに拡大を可能にすることを示しています。

第2層の挑戦者はローカルな知識を活用しています。ペルーのComunal、コロンビアのImpact Hub、ブラジルとペルーの混合回廊のHQは、コミュニティとのつながりとSDG(持続可能な開発目標)に沿ったプログラムを活用して、取引型デスクとの差別化を図っています。一方、自社運営のフレキシブルフロアに参入するオーナーは準競合者層を形成していますが、稼働率分析が専門知識のギャップを明らかにすると、多くはパートナーシップへと転換します。テクノロジーが新たな競争の場となっており、グローバルチェーンは動的価格設定のための独自アプリとIoTセンサーに投資する一方、独立系事業者はより軽量なSaaSスタックを導入し、データ駆動型の収益最適化を制約しています。

統合の動きは続いています。機関投資家は、2〜5拠点を持ちEBITDAがプラスでありながら規模拡大資本が限られているオペレーターを中心に、分散した保有物件のロールアップ機会を探っています。合併の波は南米コワーキングオフィススペース市場の集中度を高める可能性がありますが、規制上のハードルと文化的適合性がそのペースを抑制するかもしれません。現時点では、競争力学はリース条件と立地経済に規律を保つ限り、資産軽量型フランチャイザーとミッション志向のブティックの双方に報いています。

南米コワーキングオフィススペース産業のリーダー企業

WeWork Inc.

IWG plc (Regus, Spaces)

Selina Hospitality

Co-Work LatAm

IOS OFFICES

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:WeWorkはコワーキングパートナーネットワークをグローバルで約2,000拠点に拡大し、国際市場、特にラテンアメリカのメキシコに戦略的に注力しています。地元のコワーキングオペレーターと協力することで、WeWorkはフレキシブルワークスペースソリューションのアクセシビリティを高め、デジタルプラットフォームを通じたスペース予約を効率化することを目指しています。この拡大はラテンアメリカ市場にとって重要な意味を持ちます。WeWorkのようなグローバルプレーヤーの存在が需要を高め、地元のコワーキングエコシステムに信頼性をもたらすからです。

- 2025年8月:ラテンアメリカのコワーキング業界にとって重要な一歩として、ブラジルを拠点とするコワーキングおよびフレキシブルオフィスのオペレーターであるWoba(旧称BeerOrCoffee)は、2025年に約1,350万米ドルの資金調達を達成しました。この資本注入はブラジル全土でフレキシブルワークスペースのネットワークを拡大するために充てられる予定です。

南米コワーキングオフィススペース産業レポートの調査範囲

| 小規模 |

| 中規模 |

| 大規模 |

| 情報技術およびITES |

| BFSI(銀行・金融サービス・保険) |

| ビジネスコンサルティングおよび専門サービス |

| その他サービス(小売、ライフサイエンス、エネルギー、法律など) |

| フリーランサー・個人 |

| 企業 |

| スタートアップおよびその他 |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| ペルー |

| その他南米諸国 |

| 施設の規模・スケール別 | 小規模 |

| 中規模 | |

| 大規模 | |

| セクター別 | 情報技術およびITES |

| BFSI(銀行・金融サービス・保険) | |

| ビジネスコンサルティングおよび専門サービス | |

| その他サービス(小売、ライフサイエンス、エネルギー、法律など) | |

| エンドユース別 | フリーランサー・個人 |

| 企業 | |

| スタートアップおよびその他 | |

| 国別 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| その他南米諸国 |

レポートで回答される主要な質問

2031年までの南米フレキシブルワークスペースの予測CAGRはどのくらいですか?

南米コワーキングオフィススペース市場は2026年から2031年にかけてCAGR12%を記録すると予測されており、2026年の12.5億米ドルから期末には22.5億米ドルへと成長します。

現在最大の収益を生み出している国はどこですか?

ブラジルは2025年の地域売上高の35.6%を生み出し、サンパウロのプレミアム物件の強い吸収が牽引しました。

最も速く成長すると予測されている国はどこですか?

ペルーはリマがニアショアアウトソーシングの役割を強化し、二次都市が新たなセンターを開設するにつれ、2026年〜2031年にCAGR 13.2%で成長すると予測されています。

最も高い成長が見込まれる施設規模セグメントはどれですか?

大規模フォーマットセンターは、バンドルサービスを備えたキャンパス型環境への企業の需要を反映し、最も速いCAGR 12.7%を記録すると予測されています。

BFSI需要が加速している理由は何ですか?

銀行および保険会社はより厳格な業務レジリエンス規制を満たす必要があり、地理的に分散したISO認証スペースのリースを促進し、2031年までにセグメントのCAGR 12.9%を牽引しています。

最終更新日: