ラテンアメリカ住宅用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

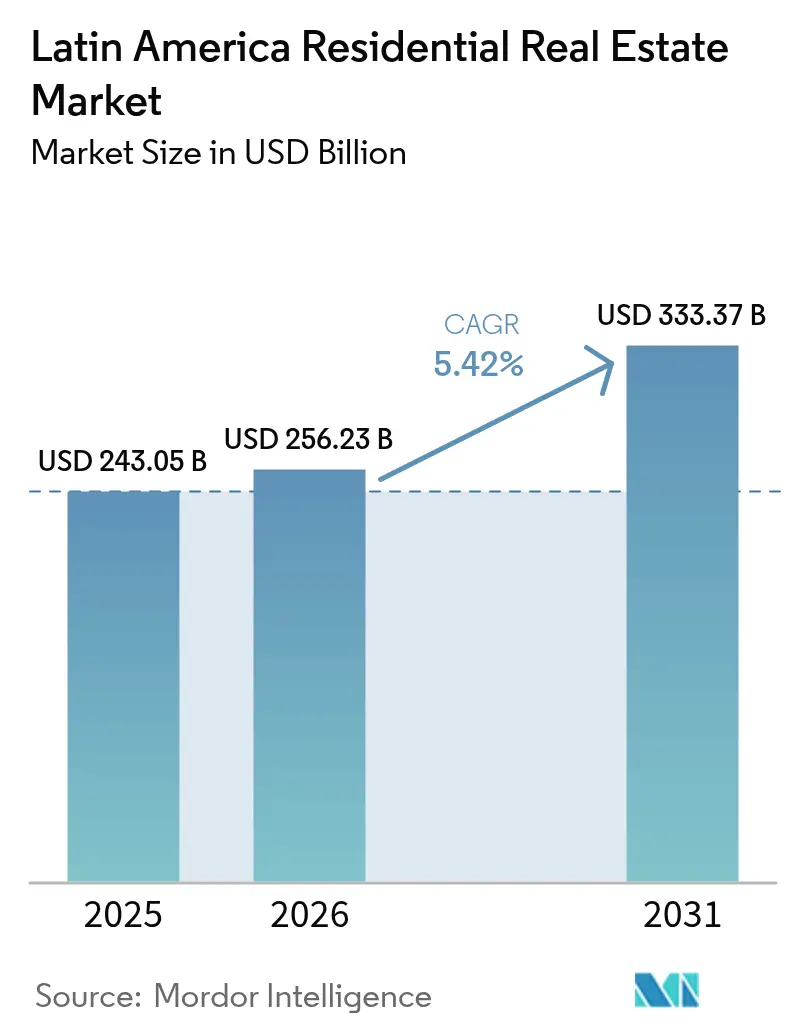

| 基準年の市場規模 (2025) | 243.05 十億米ドル |

| 市場規模 (2026) | 256.23 十億米ドル |

| 市場規模 (2031) | 333.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラテンアメリカ住宅用不動産市場分析

ラテンアメリカ住宅用不動産市場規模は2025年に2,430億5,000万米ドルと評価され、2026年の2,562億3,000万米ドルから2031年には3,333億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 5.42%で成長する見通しです。人口増加を上回る旺盛な世帯形成、4,500万戸を超える地域全体の住宅不足、および政策金利の低下が、この上昇トレンドを支える構造的な柱となっています。公的部門の補助金、中間層の所得上昇、および不動産管理プラットフォームの着実な専門化が、建設コストインフレ年率3~4%が利益率を圧迫する中においても、引き続き国際資本を引き付けています。投資家は、平均9~15%の賃貸利回りが北米の同等水準を上回ることから、ラテンアメリカ住宅用不動産市場を特に魅力的と捉えています。プロップテックの普及により取得コストが低下し、書類手続きのボトルネックが解消されたことで、ブラジル、メキシコ、コロンビアにおける新規物件の吸収が加速しています。

レポートの主要なポイント

- 国別では、ブラジルが2025年に収益シェア40.85%でトップとなり、コロンビアは2031年にかけてCAGR 6.92%で成長すると予測されています。

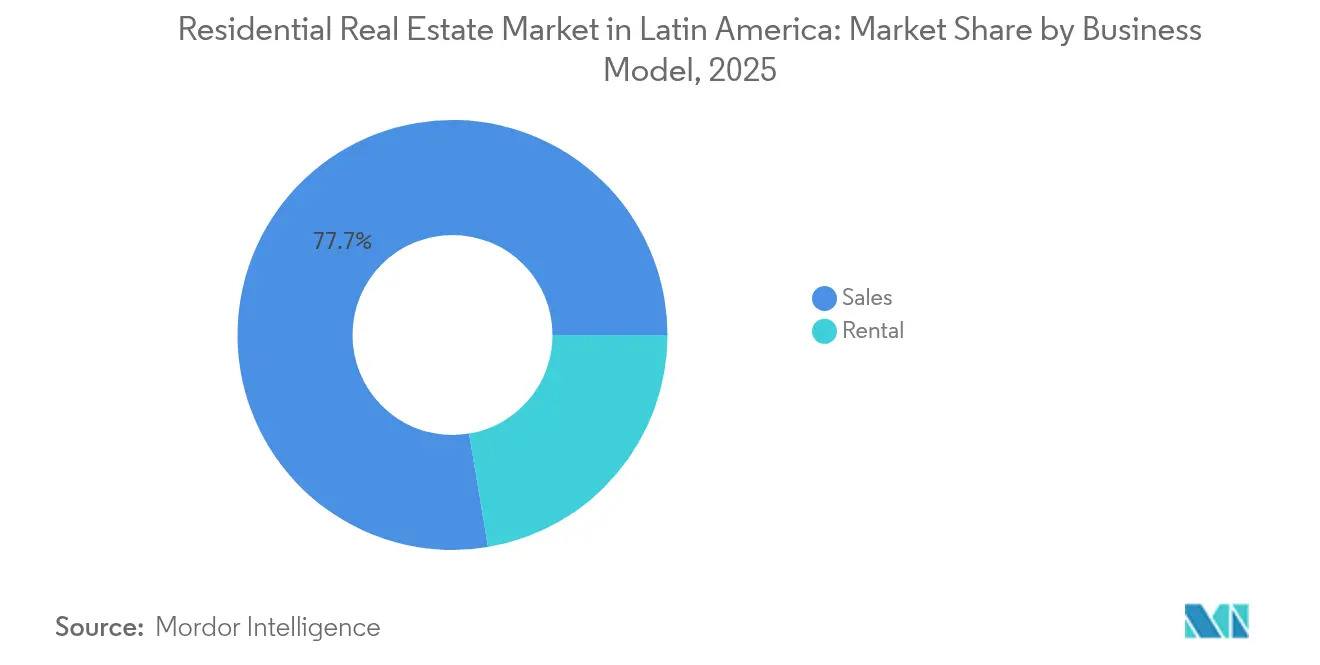

- ビジネスモデル別では、販売チャネルが2025年のラテンアメリカ住宅用不動産市場シェアの77.65%を占め、賃貸セグメントは2031年にかけてCAGR 6.02%で拡大する見込みです。

- 物件タイプ別では、アパートおよびコンドミニアムが2025年の収益の63.55%を占め、ヴィラおよび戸建住宅は同期間において最も速いCAGR 6.15%を記録すると予測されています。

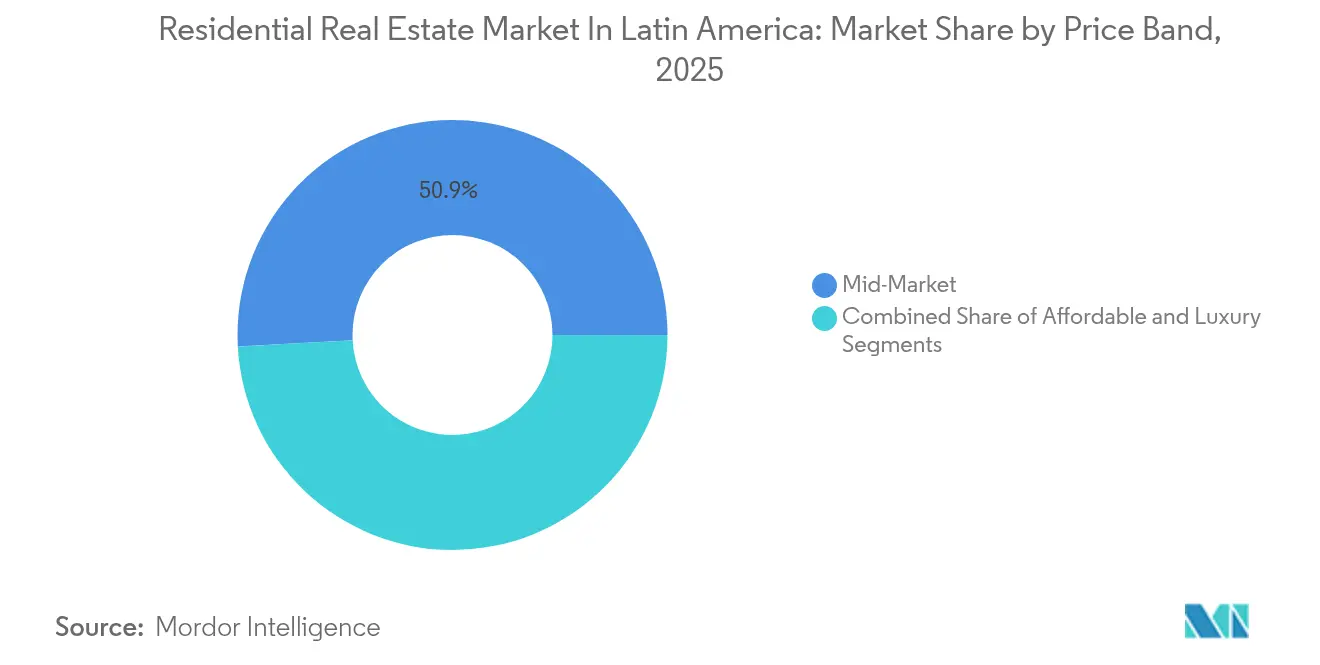

- 価格帯別では、中間市場が2025年の支出の50.85%を占め、手頃な価格帯は2031年にかけてCAGR 6.65%で上昇すると見込まれています。

- 販売形態別では、一次取引が2025年の収益の62.95%を占め、中古市場は2031年にかけてCAGR 6.37%の見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ラテンアメリカ住宅用不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 4,500万戸を超える地域住宅不足が構造的需要を牽引 | +1.8% | 世界的、ブラジル・メキシコ・コロンビアへの影響が最大 | 長期(4年以上) |

| 政府主導の社会住宅プログラムが手頃な住宅供給を拡大 | +1.2% | ブラジル・メキシコ・コロンビアが中核、アルゼンチン・チリへの波及 | 中期(2~4年) |

| 中間層の拡大と所得上昇が中間・プレミアム住宅需要を促進 | +0.9% | 主にブラジルおよびメキシコ、コロンビア・チリで新興 | 中期(2~4年) |

| 住宅ローンおよびクレジット拡大による住宅金融アクセスの改善 | +0.7% | ブラジル・メキシコ・コロンビア、中央銀行からの規制的影響あり | 短期(2年以内) |

| 都市密度と安全性による需要増加がゲーテッドコミュニティおよび垂直住宅を牽引 | +0.6% | 主要都市圏:サンパウロ、メキシコシティ、ボゴタ、ブエノスアイレス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

4,500万戸を超える地域住宅不足が構造的需要を牽引

ラテンアメリカでは、5,900万人を超える住民が劣悪な環境下に暮らしており、地域の住宅用不動産市場における根強い供給不足が浮き彫りになっています。メキシコは住宅不足を解消するため、国内総生産の1%に相当する建設支出を要する年間80万戸超の新築住宅供給が必要です。一方、コロンビアは質的住宅不足に対処するため、毎年さらに40万戸の供給が必要です。このような需給の格差が、より広範な景気後退の中においても価格の安定性を支えています。第1層都市では深刻な用地不足により、デベロッパーは垂直開発プロジェクトを優先し、敷地面積を縮小しながらもプレミアム価格を実現しています。さらに、世帯形成率が人口増加率を上回っていることから、長期的な住宅需要を左右するのは周期的なGDP変動ではなく人口動態のトレンドであることが明らかです。

政府の社会住宅プログラムによる手頃な住宅供給の拡大

手頃な住宅へのアクセスは、ラテンアメリカ全域の多くの家族にとって依然として重大な課題です。地域内の各国政府はこの喫緊の課題に取り組むための革新的なプログラムを実施しています。ブラジルの刷新されたミーニャ・カーザ、ミーニャ・ヴィダ(MCMV)プログラムは、月収最大2,400米ドルの世帯まで対象を拡大しました。この調整により、2025年第1四半期におけるMRVの販売の83%が補助対象カテゴリーに振り向けられました。コロンビアでは、ミ・カーザ・ヤ(Mi Casa Ya)イニシアティブにより、家族は住宅引き渡しの2年前から補助金を確保できます。これにより建設融資に伴うリスクが軽減されるだけでなく、プレセールスプロセスも加速します。一方、メキシコのINFONAVIT改革は2025年2月に施行予定で、画期的なレント・トゥ・オウン(賃貸から所有への移行)モデルを導入します。この革新は補助金適格性を即時の住宅所有ニーズから切り離すものです。これらのイニシアティブを総合すると、2026年までに200万戸の手頃な住宅を供給し、1,000億米ドル相当の建設市場を開拓することを目指しています。住宅供給にとどまらず、これらの施策はクレジットアクセスの向上、住宅ローン証券化の急増、そして工業化建設システムの幅広い普及といったメリットをもたらすことが期待されています[1]住宅省、「ミ・カーザ・ヤ補助金プログラム」、minvivienda.gov.co。

中間層の拡大と所得上昇が中間・プレミアム需要を促進

ラテンアメリカの住宅用不動産市場は、経済・人口動態のトレンドの変化に牽引され、大きな変革を遂げています。2024年および2025年において、ブラジルおよびメキシコの実質賃金はインフレを上回るペースで上昇し、初回購入者および住み替えを検討する層双方の裁量的予算を拡大しています。2025年1月、Cyrelaはカナダ年金計画投資委員会(CPP Investments)と共同で、サンパウロのラグジュアリータワー開発に3億4,000万米ドルを投じました。これらのタワーは、より遅い時期に家族を形成し、優れたアメニティを優先する30~45歳のプロフェッショナル層のニーズに応えることを目的としています。コロンビアも同様の軌跡をたどっており、コロンビア建設業会議所(Camacol)は、住宅ローン金利の11~12%への低下を背景に、2025年のボゴタおよびクンディナマルカにおける中間市場の新規成約が前年比14%増の6万3,000件に達すると予測しています。その結果、ラテンアメリカ住宅用不動産市場は、堅固な補助対象生産セクターと強靭なプレミアム層という2つの明確なセグメントに分化しており、両者とも短期的な市場変動に対して十分に耐性があるように見受けられます。

住宅ローンおよびクレジット拡大による住宅金融アクセスの改善

ラテンアメリカにおける住宅金融へのアクセスは、借り手の権限強化と市場機会の拡大を目的とした革新的な政策と金融改革に牽引され、大きな変革を遂げています。2025年7月以降、ブラジルの新たな担保法制フレームワークにより、単一の物件を通じて複数のローンを専門的な担保管理機関を介して担保設定することが可能となりました。この革新により担保リスクが低減されるだけでなく、ローンの満期も延長されます。ブラジルの住宅貯蓄ローンシステムは運用可能な資金として2,800億米ドルを擁し、2024年の融資実行量の2倍を融資する準備が整っています。メキシコでは、INFONAVITが給与天引きを賃金の最大20%に設定し、賃料支払いを30%以内に抑えることで住宅ローンの手頃さが向上し、借り手の残余所得が確保されました。コロンビアにおける二桁台の政策金利からの引き下げに代表される地域全体の利下げトレンドにより、潜在的な借り手層が拡大しています。これらの発展は総合して、ラテンアメリカ住宅用不動産市場の資金調達環境を拡大させるとともに、一次および二次取引の両方においてクロージングプロセスを加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレとサプライチェーンの変動に起因する高い建設コスト | -0.8% | 世界的、メキシコ・ブラジル・アルゼンチンへの影響が最大 | 短期(2年以内) |

| 第1層都市圏における用地不足と地価上昇 | -0.6% | サンパウロ、メキシコシティ、ボゴタ、ブエノスアイレス都市圏 | 長期(4年以上) |

| 経済不安定と通貨変動による購買者信頼感の低下 | -0.4% | 主にアルゼンチン、ブラジル・メキシコへの二次的影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インフレとサプライチェーンの変動に起因する高い建設コスト

ラテンアメリカの建設業界は、インフレとサプライチェーンの混乱が事業運営に影響を与え続ける中、重大な課題に直面しています。2024年、メキシコの資材価格は4%急騰し、コロンビアの3%およびペルーの2%の上昇を上回りました。この拡大する格差は、特に低所得者向けプロジェクトにおいて利益率を圧迫しています。新型コロナウイルス感染症(Covid)時代からの積み残し案件が依然として業界に影響を与えており、特にガラス、空調機器(HVAC)、および仕上げ材について顕著です。その結果、デベロッパーは建設スケジュールを延長するか、即座の調達のために追加費用を負担するかの2択を迫られています。一方、ブラジルでは民間建設指数の年間上昇率が3.3%と比較的穏やかな水準にとどまっているものの、電気工事士および配管工の不足に建設業者が苦慮しており、労務費が予算額を上回る入札が相次いでいます。この影響は固定販売価格と変動する資材コストが相反する手頃な住宅プロジェクトにおいて特に顕著に表れています。こうした状況に適応するため、一部の建設業者は壁パネルのオフサイトプレファブリケーション(工場製造)に転換し、工期を15%短縮するとともにインフレ圧力に対するバッファーを確保しています。

第1層都市圏における用地不足と地価上昇

第1層都市圏における用地不足と地価上昇はデベロッパーにとって重大な課題となっており、戦略や意思決定プロセスを塗り替えています。優良物件をめぐる競争が今や戦略的優位性の鍵となっています。2025年第2四半期、Cyrelaは用地取得に9,600万米ドルを投じましたが、これは直近の四半期平均の2倍にあたり、供給のひっ迫を示しています。サンパウロ市の都市計画は都心部の空きビルの複合用途への転用を促進していますが、不透明な収用スケジュールがプロジェクトの遅延と保有コストの増大を招き続けています。地価の急騰への対応として、EZTECのようなデベロッパーは土地所有者と合弁事業を形成し、即時の現金の代わりに収益シェアを提供しています。アルゼンチンでは、通貨変動により一部の建設業者が中国から組立式住宅を輸入し、建設コストを90%削減するという事例も見られており、深刻な供給不足への対応における異例の措置を示しています。トランジット指向型高密度開発による容積率の最大化といった長期的な解決策は、関連する複雑な認可プロセスにより依然として困難を伴うものとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:販売が依然として主導するも、賃貸が加速

販売チャネルは2025年の収益の77.65%を占め、ラテンアメリカ住宅用不動産市場を特徴づける持ち家文化の根強さを示しています。しかしながら賃貸は、世帯形成の遅れ、ギグエコノミーの普及による移動性の向上、および安定したキャッシュフローを求める年金基金の需要に支えられ、2031年にかけてCAGR 6.02%で成長すると予測されています。2024年8月のメキシコシティの民法改正では、賃料上昇をインフレ率の範囲内に制限し、30日以内のデジタル登録を義務付けており、透明性の向上とテナント層の拡大をもたらしています。ブラジルでは、CyrelaとCPP Investmentsが2027年までに7棟のマルチファミリータワーを計画しており、機関投資家が賃貸の需給ギャップを認識していることを示しています。普通預金利回りが多年来の低水準に近づいていることも、国内投資家を収益物件に誘導し、ラテンアメリカ住宅用不動産市場における賃貸の勢いを強固なものとしています。

より優れたリスク指標も賃貸の論拠を強化しています。ブラジルの信用情報機関が提供するデフォルトデータによれば、家主が自動化された本人確認ツールを導入した後、期日通りの支払い率が150ベーシスポイント改善しています。一方、メキシコのINFONAVITによるレント・トゥ・オウン(賃貸から所有への移行)パイロットプログラムは、財政負担を増やすことなく低所得世帯へのリーチを拡大しています。パイロットプログラムの利回りが10%を超える水準を維持した場合、アナリストは2027年までに流通市場での証券化が登場し、従来不透明とされていた資産クラスに流動性をもたらすと予想しています。これらのトレンドが相まって、ラテンアメリカ住宅用不動産市場は保有形態の多様化が進み、デベロッパーおよび長期資産運用者の双方を支援するものとなっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

物件タイプ別:垂直居住の普及に伴いアパートが優位を維持

アパートおよびコンドミニアムは2025年の価値の63.55%を占め、過密な都市圏における垂直型ソリューションの優位性が確認されました。ヴィラおよび戸建住宅はCAGR 6.15%で成長すると予測されていますが、都市内のコンドミニアムプロジェクトが依然として資本配分の大部分を受けています。EZTECが4,360万米ドルで開始したムービド・オサスコ・レジデンス(Moved Osasco Residence)は、大サンパウロ圏内の2棟にわたって357戸を追加し、テクノロジー業界従事者を対象としてアパートの優位性を強固にしています。プレファブリケーション(工場製造)ファサードにより工期が短縮され、より迅速な戸数回転と内部収益率の向上が実現されています。

都市用地の不足は安全性への懸念と相まって、コワーキングスペース、コンシェルジュサービス、ESG認証を統合したゲーテッド高層コミュニティへの需要を押し上げています。ブラジルのエコパルク・バイロス・インテグラードス(Ecoparque Bairros Integrados)の計画は次世代マスタープランニングを体現しており、複合用途ゾーニング、50%の緑地、およびネットゼロインフラを特徴としています。コロンビアでは、より小さな取引規模を優遇する住宅ローン評価比率もアパートの垂直化を促進しており、アパートローンの組成と証券化を容易にしています。その結果、周辺郊外で道路・鉄道拡張に支えられたバンガロー(平屋住宅)の復活が見られる中においても、ラテンアメリカ住宅用不動産市場ではアパートが主力セグメントであり続けています。

価格帯別:中間市場が過半数を維持するも、手頃な価格帯が成長をリード

中間市場は2025年の支出の50.85%を占め、ラテンアメリカ住宅用不動産市場の販売量の基盤としての重要性が際立っています。しかし、手頃な住宅は2031年にかけてCAGR 6.65%での成長が見込まれており、他のすべての価格帯を上回っています。ブラジルのMCMVの改訂により価格上限が7万米ドルに引き上げられ、新規発売件数は3%減少したものの、対象家族が増加したことで販売は10%増加しました。補助金は現在、最低所得ブラケットにおける住宅価格の85%をカバーしており、デベロッパーのパイプラインのリスクを低減しています。

クリー・コンストルトーラ(Cury Construtora)が2024年に6億2,000万米ドル相当の1万1,000戸のアパートを新規発売したことは、手頃な価格帯のニッチ市場においてもスケールの実現が可能であることを示しています。コロンビアでは、着工前に補助金の事前割り当てにより需要が保証され、投機的な供給過剰が緩和されています。中間市場のプレイヤーにとって競争上の差別化はアメニティへとシフトしており、光ファイバー接続、保育施設、および屋上庭園が重視されています。所得の上昇により購入者がより広い物件に移行するにつれ、ラテンアメリカ住宅用不動産市場は中間層の販売量基盤を維持しながら、公的政策を活用して最低所得層の成長を加速させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

販売形態別:一次供給が主導するも、中古市場の流動性が向上

一次(新築)取引は2025年の取引件数の62.95%を占め、大規模な公的プログラムとグリーンフィールド開発機会により支えられています。中古チャネルはデジタル化された物件情報と改善された評価分析ツールに後押しされ、CAGR 6.37%での拡大が予測されています。サンパウロでは2023年に7万6,000戸の売買に対し7万3,200戸の新規発売が記録され、在庫吸収と中古物件の売買パイプラインの萌芽が示されています。プロップテックのマーケットプレイスが複数物件登録サービス(MLS)システムの欠如による歴史的な空白を埋め、平均して市場滞在日数を22日短縮しています。

金融革新も進んでいます。ブラジルの担保法により担保の再活用が可能となり、住宅所有者は第一抵当権を消滅させることなく借り換えて資産価値を引き出せるようになり、一次・二次セグメント間の流動性が高まっています。2025年8月に施行されるメキシコのマネーロンダリング防止規則が中古物件の譲渡にも適用範囲を拡大し、国境を越えた投資家の評判リスクを低減しています(lexology.com)。信頼が構築されるにつれ、ラテンアメリカ住宅用不動産市場の流動性が高まり、ポートフォリオの組み替えと専門的なブローカレッジサービスの促進につながっています。

地理的分析

2025年、ブラジルはラテンアメリカ住宅用不動産市場において40.85%という高い市場シェアを維持しており、大規模なミーニャ・カーザ、ミーニャ・ヴィダ(MCMV)プログラムと強力な機関共同投資がこれを支えています。昨年、サンパウロ単独で新規発売と販売の合計額880億米ドルという印象的な実績を達成しました。さらに、新たに実施された担保法制フレームワークにより2,800億米ドルの住宅ローン流動性が解放されました。プロップテックの成長は2018年の500社から2024年には1,200社超へと拡大し、取引の簡素化に貢献しています。この発展は工期を15%短縮することに成功した建設テクノロジーの革新とも合致しています。

メキシコは有利な人口動態と産業のニアショアリングの恩恵を受けていますが、4%を超える資材コストのインフレという課題に直面しています。2024年8月には年間賃料調整をヘッドラインインフレ率に連動させることでテナントとの関係を安定させる賃貸改革が導入されました。さらに、2025年2月のINFONAVIT改革はサブプライム層に特に魅力的なレント・トゥ・オウン(賃貸から所有への移行)形式を導入しました。より厳格なマネーロンダリング防止コンプライアンスはデューデリジェンスコストを増加させましたが、投資家の信頼感も高めています。この改善により、ラテンアメリカ住宅用不動産市場では送金のより多くの部分が住宅ストックへと向けられるようになっています。

コロンビアは地域の成長リーダーとして台頭しており、2031年にかけてCAGR 6.92%が予測されています。住宅ローン金利が11%台に向けて徐々に低下し、ミ・カーザ・ヤ(Mi Casa Ya)補助金が購入価格の最大8,000米ドルをカバーする中、コロンビア建設業会議所(Camacol)は2025年のボゴタおよびクンディナマルカにおける6万3,000戸の売買を予測しています。消費者権利侵害疑惑に関するConstructora Bolívarへの調査のような一時的な規制上の精査に直面しているものの、住宅政策の全体的な環境は引き続き支持的です。チリとアルゼンチンは対照的な状況を呈しており、チリの法律第21,718号により認可承認期間が30日に短縮されている一方、アルゼンチンのペソの変動がコスト計画を複雑にしており、IRSAが驚異的な3桁の収益成長を報告しているにもかかわらず同様の課題があります。これらの要因が総合して、各国サイクルの乖離が拡大する中においても、ラテンアメリカ住宅用不動産市場が全体として成長を続ける多様な地域の状況を生み出しています。

競争環境

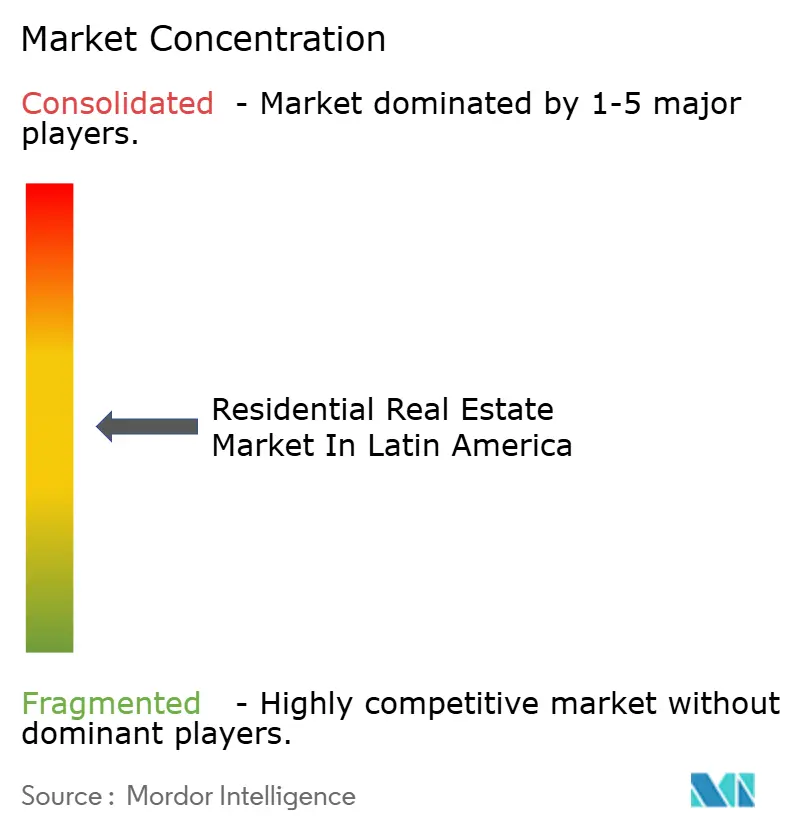

ラテンアメリカ住宅用不動産市場は中程度の集中度を示しており、メキシコとコロンビアは単一のデベロッパーが6%超のシェアを持つことのない、より分散した市場となっています。MRV、Cyrela、Gafisaなどの大手企業は、そのスケールメリットを活かして資材の一括契約を確保し、仲介手数料を最大70%削減する独自のデジタル販売ファネルを実装しています。政府支援プロジェクトへの注力は安定したキャッシュフローを確保し、土地バンクのより迅速な回転を促進しています。一方、中堅規模の企業は大手競合が参入しにくい郊外の回廊に注力し、地域との関係を構築して自治体の許認可をより迅速に取得しています。

戦略的パートナーシップはラテンアメリカ住宅用不動産市場の礎となっています。例えば、Cyrelaはラグジュアリーおよびマルチファミリー賃貸タワーの開発を目的としたCPP Investmentsとの3億4,000万米ドルの合弁事業に参画しており、2027年までの完成が見込まれています。EZTECは土地の直接取得に代えて土地所有者との収益シェア契約を締結するという協調的なアプローチを採用し、地価インフレから利益率を守っています。メキシコでは、プライベートエクイティ企業のブラックストーン(Blackstone)とパトリア(Pátria)が2024年8月にアルファヴィル(Alphaville)の70%の持分を取得し、スケーラブルなプラットフォームへの自信を示し、地域への強い世界的関心を示しています。

テクノロジーの統合は不可欠となっています。2024年現在、ブラジルは1,200社を超えるプロップテック企業を擁しており、地域のマーケットプレイスはAI(人工知能)駆動のクレジットスコアリングとブロックチェーンによる文書管理を活用して取引時間を短縮しています。デベロッパーはソーラーマイクログリッドおよびスマートホームインフラをますます取り入れ、中間市場の物件の魅力を高めています。これらの進展が総合して、ラテンアメリカ住宅用不動産市場を中程度の集中度に保ちながら、賃貸、シニアリビング、コリビングなどのセグメントにおける専門プレイヤーに機会をもたらしています[3]Helmi Group、「ブラジルにおけるプロップテックマッピング」、helmi.fi。

ラテンアメリカ住宅用不動産業界のリーダー企業

MRV Engenharia e Participações S.A.

Cyrela Brazil Realty S.A.

Gafisa S.A.

Tenda S.A.

Direcional Engenharia S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:BRZはFicaとの事業統合を完了し、ブラジルのマルチファミリー分野に特化した新たな上場デベロッパーを設立しました。

- 2025年8月:EZTECは大サンパウロ圏内の2棟にわたって357戸を擁する4,360万米ドルのプロジェクト、ムービド・オサスコ・レジデンスを開始しました。

- 2025年3月:Cyrelaは収益源の多様化戦略の一環として初の商業タワーを発表しました。

- 2025年1月:CyrelaとCPP Investmentsは、サンパウロにおけるラグジュアリー住宅タワーの資金調達を目的とした3億4,000万米ドルの合弁事業を設立しました。

ラテンアメリカ住宅用不動産市場レポートの調査範囲

住宅用不動産とは、住居目的の物件を指します。これには一戸建て住宅、タウンハウス、またはスタジオが含まれる場合があります。住宅用不動産を所有しながらそこに居住しない所有者の多くは、物件からの収益を得るために他者に賃貸しています。

本レポートは市場の包括的な背景分析を提供し、現在の市場トレンド、抑制要因、技術的な最新動向、ならびに業界の各種セグメントおよび競争環境に関する詳細情報を網羅しています。ラテンアメリカ住宅用不動産市場に関するレポートは、タイプ別(アパート・コンドミニアムおよび戸建住宅・ヴィラ)と地域別(メキシコ、ブラジル、コロンビア、その他ラテンアメリカ)に区分されています。

本レポートは、上記のすべてのセグメントについて、ラテンアメリカ住宅用不動産市場の金額(米ドル)ベースの市場規模と予測を提供しています。

| 販売 |

| 賃貸 |

| ビジネスモデル別 | 販売 |

| 賃貸 |

レポートで回答されている主な質問

ラテンアメリカ住宅用不動産市場の2026年における規模はどのくらいですか?

2026年に2,562億3,000万米ドルに達し、2031年までに3,333億7,000万米ドルへと拡大する見込みです。

地域で最も販売をリードしている国はどこですか?

ブラジルが2025年の収益の40.85%を占め、地域最大の市場となっています。

最も急速に拡大しているセグメントはどれですか?

政策改革と機関資本に支えられた賃貸チャネルが、2031年にかけてCAGR 6.02%という見通しを示しています。

手頃な住宅の市場機会の規模はどのくらいですか?

ブラジル、メキシコ、コロンビアの各国政府プログラムは、2026年までに約200万戸の資金調達を目指しており、建設額として約1,000億米ドルに相当します。

外国人投資家の関心を牽引しているのは何ですか?

9~15%の実質賃貸利回りと融資リスクを低減する新たな担保法が、国境を越えた資本流入を引き付けています。

主なリスクは何ですか?

建設コストのインフレ、都市用地の不足、および通貨変動が収益に影響を与える主要な向かい風として残っています。

最終更新日: