韓国オフィス不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

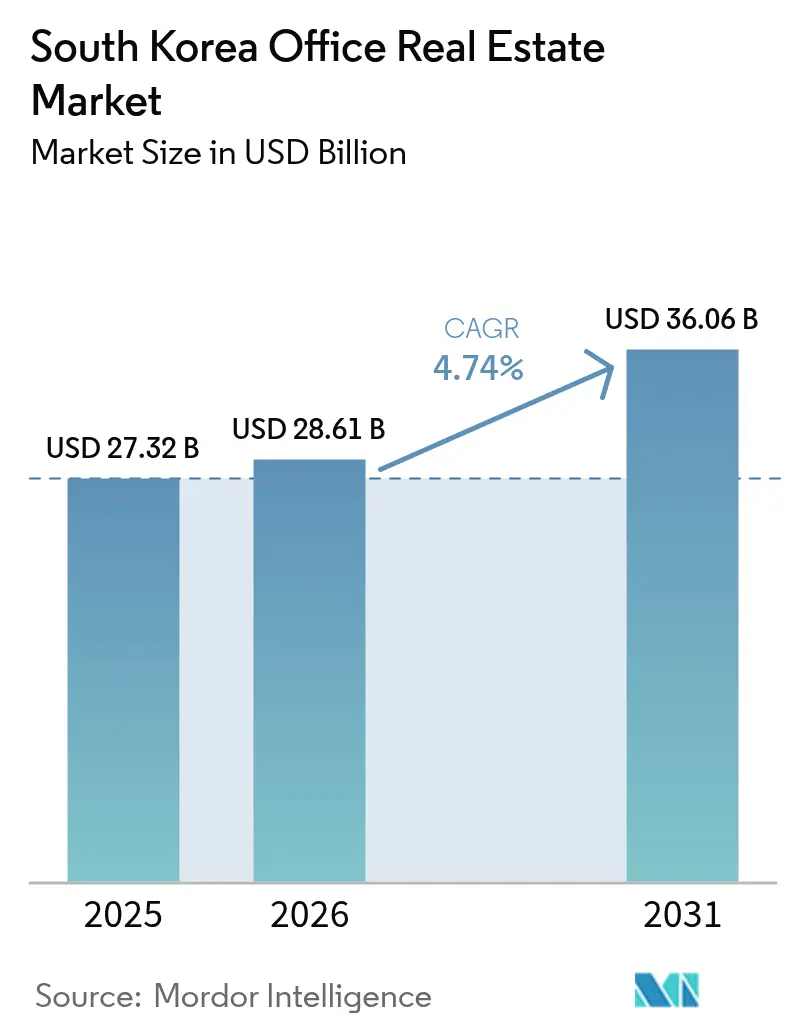

| 基準年の市場規模 (2025) | 27.32 十億米ドル |

| 市場規模 (2026) | 28.61 十億米ドル |

| 市場規模 (2031) | 36.06 十億米ドル |

| 成長率 (2026 - 2031) | 4.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国オフィス不動産市場分析

韓国オフィス不動産市場規模は2025年に273億2,000万USDと評価され、2026年の286億1,000万USDから2031年には360億6,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.74%となっています。安定したマクロ経済のファンダメンタルズ、厚みのある機関投資家の買い手層、認証済みグレードA資産への需要の高まりが、ハイブリッドワークがスペース利用を再編する中でも上昇サイクルを支えています。ソウルの野心的な河川沿い再開発、2030年ゼロエネルギー義務化に関連した改修活動の強化、そして良好な金利環境が相まって投資家の信頼を強化しています。テナントの質への移行、テクノロジー企業および金融企業による旺盛な需要、そして麻谷(マゴク)や龍山(ヨンサン)などのサテライトハブの初期的な成功が市場の成長基盤をさらに広げています。国内REITの規模拡大と外国資本がアジア太平洋地域のより不安定な拠点から韓国の透明性が高く利回り向上が見込まれる環境へ再配分されることで、流動性が深まっています。

主要レポートのポイント

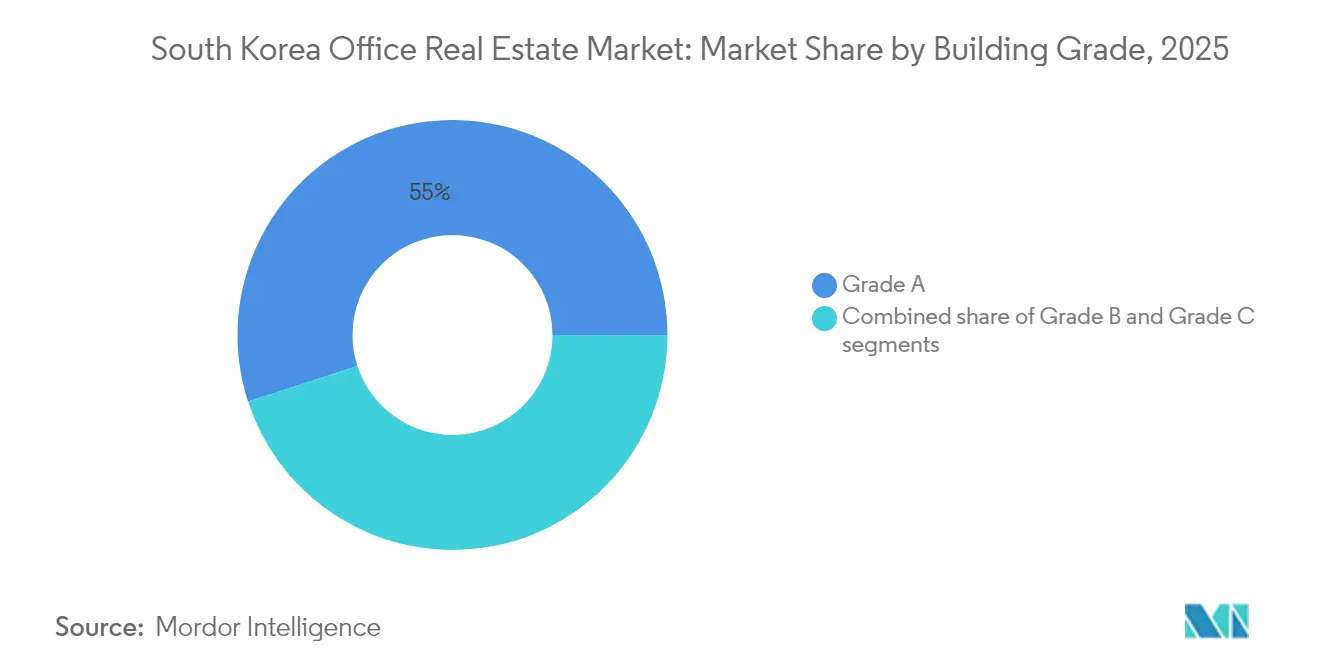

- 建物グレード別では、グレードA物件が2025年の韓国オフィス不動産市場シェアの55.01%を占め、2031年にかけてCAGR 5.18%で成長する見込みです。

- 取引タイプ別では、賃貸活動が2025年の韓国オフィス不動産市場規模の76.02%を占め、2031年にかけてCAGR 5.41%で拡大しています。

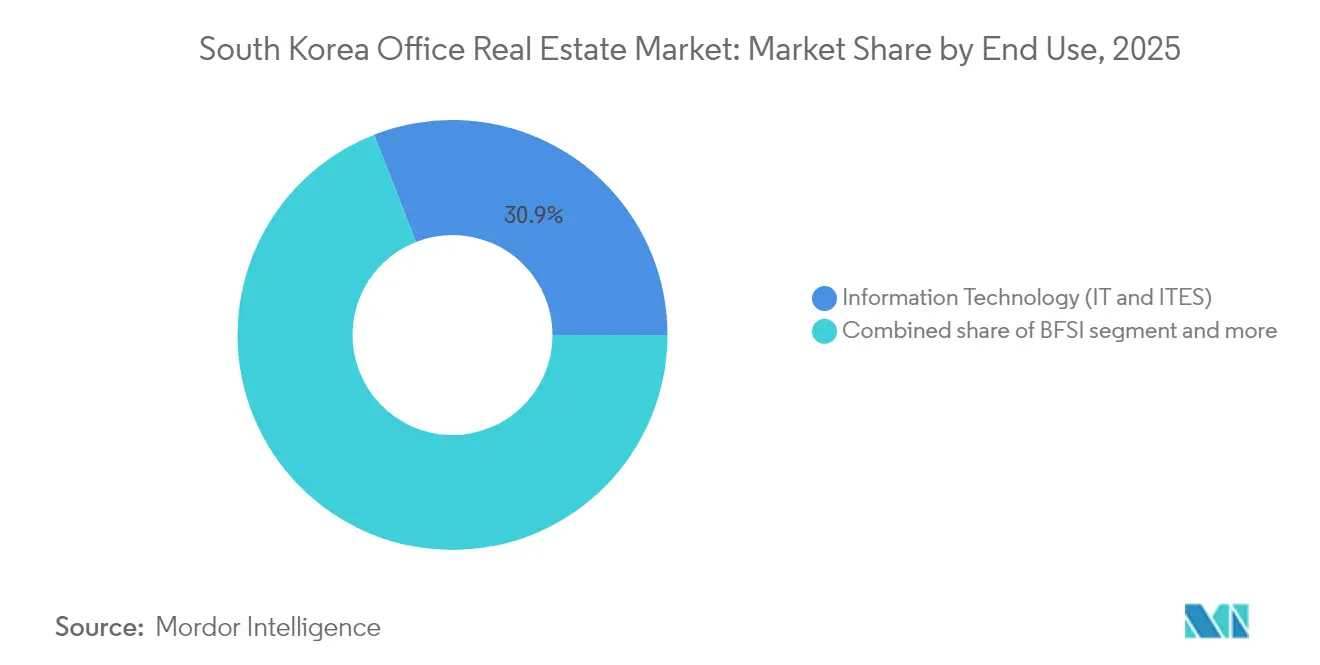

- エンドユース別では、情報技術が2025年に30.94%のシェアでトップとなり、ビジネスコンサルティング・専門サービスがCAGR 5.62%で2031年にかけて最も速く成長するセグメントとなっています。

- 主要都市別では、ソウルが2025年の収益の55.74%を占め、仁川(インチョン)が2031年にかけて最も速いCAGR 5.97%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国オフィス不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 認証済みグレードAオフィスに対するテナントの強い選好が賃料プレミアムを支持 | +1.2% | ソウルコア、釜山CBD、新興仁川 | 中期(2~4年) |

| REITおよび機関資本からの投資フローの増加 | +1.0% | 全国、ソウルおよび釜山に集中 | 短期(2年以内) |

| コアサブマーケットにおけるテクノロジー企業および金融セクター企業の拡大 | +0.9% | ソウル、大邱テクノロジー回廊、釜山金融地区 | 中期(2~4年) |

| 麻谷や龍山などの新興ハブにおける入居者需要の増加 | +0.8% | ソウル都市圏、仁川へのスピルオーバー | 長期(4年以上) |

| 金利低下が開発および借り換え活動を改善 | +0.7% | 全国;ソウル、仁川、釜山での早期利益 | 短期(2年以内) |

| ESG改修インセンティブがアップグレードとリーシングモメンタムを促進 | +0.6% | 全国;ソウルのグレードA建物を優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認証済みグレードAオフィスに対するテナントの強い選好が賃料プレミアムを支持

企業が本社戦略を従業員エンゲージメントと整合させるにつれ、リーシング交渉において顕著な「質への移行」が見られます。クラスA+/A建物の実効賃料は2023年以降5.2%上昇した一方、下位グレードの物件は1.2%下落しました。ソウルのプライム純実効コストは2024年第2四半期に前年比5.7%上昇し、地域で最も速い伸びを記録しました。アジア太平洋地域の雇用主の70%が現在、スタッフに週3日以上のオンサイト勤務を求めており、企業はモダンなレイアウト、ESG評価、マルチモーダル交通へのアクセスに対してプレミアムを喜んで支払っています。最高クラスのタワーの空室率は構造的に低く、マクロサイクルが鈍化する局面でも家主に価格決定力を与えています。したがって、投資家は長期的な防御性を維持するためにグレードA改修とスマートビルディングのアップグレードを優先しています[1]Min-seok Kim、「全国オフィス賃料調査 2024年第4四半期」、韓国不動産院、kureb.or.kr。

REITおよび機関資本からの投資フローの増加

韓国および世界の機関投資家は、コアおよびコアプラスのオフィススペースへの資金投入を急速に増やしており、迅速な資本ローテーションが起きています。借入コストの安定化と透明性の高い規制により、韓国はアジア太平洋地域で上位3位の優先投資先として浮上しています。戦略的な動きとして、Brookfieldはソウルのインターナショナルファイナンスセンター(IFC)を約20億USDで借り換え、グレードAのキャッシュフローへの持分を維持しながら資金を効果的に再活用しました。外国投資家向けの適格資本支出の最大75%をカバーする政府インセンティブにより、クロスボーダーの取引活動は顕著な増加を見せています。さらに、スケーラブルなREITビークルが買い手の裾野を広げ、デベロッパーに有利な出口を提供し、年金基金の流動性向上を確保しています。

コアサブマーケットにおけるテクノロジー企業および金融セクター企業の拡大

ソウルのオフィス不動産市場は、主要セクターの拡大に牽引され、引き続き底堅さを示しています。テクノロジーと金融は合わせて2024年のソウルのグレードA純吸収量の44%を生み出し、規制対応、データセキュリティ、アジャイルな製品チームにとって物理的なスペースが依然として不可欠であることを裏付けています。現代自動車グループの34億USD規模のグローバルビジネスコンプレックスは、2026年までに55階建て2棟のタワーに9,200名のスタッフを収容する予定です。一方、外資系銀行はソウル金融ハブのインセンティブを活用して、規制当局の近くに地域デスクを集約しています。これらの入居者は大型フロアプレート、冗長電力、スマートオフィス機能を求めており、韓国オフィス不動産市場全体にわたって持続的なリーシングモメンタムを支えています。

麻谷や龍山などの新興ハブにおける入居者需要の増加

ソウルの都市計画は、従来のCBDを超えて成長を分散させ、混雑を緩和しながらイノベーションクラスターを創出しています。麻谷の研究開発キャンパスと龍山の複合用途ゾーンは合わせて、ライフサイエンスおよびデジタルサービスのエコシステムに紐づいた数百万平方フィートの新規ストックを追加します。低い土地コスト、急行鉄道リンク、税制優遇措置が、特に拡張スペースを求める中規模テクノロジー企業からの事前リーシングを促進しています。この分散化は、シンガポールのジュロンや東京の品川のサテライト地区の成功事例を反映しています。アメニティが成熟するにつれ、スピルオーバーの関心が仁川の発展を後押しし、ソウルのコアを超えた韓国オフィス不動産市場を支えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 多くのサブマーケットでスペース吸収を減少させるハイブリッドワークのトレンド | -1.8% | 全国、ソウルCBDで最も顕著 | 中期(2~4年) |

| プロジェクトパイプラインを遅延させる建設・資材コストの上昇 | -1.1% | 全国、ソウルおよび釜山で深刻 | 短期(2年以内) |

| ローン延滞率の上昇に伴う厳格な融資規範 | -0.9% | 全国、二次市場に集中 | 短期(2年以内) |

| エネルギー基準の強化による老朽建物へのコンプライアンス負担 | -0.7% | 全国、ソウルのグレードB/C建物での優先執行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多くのサブマーケットでスペース吸収を減少させるハイブリッドワークのトレンド

ハイブリッドワークモデルへの移行は、様々なサブマーケットにおけるオフィススペースの要件を根本的に変えています。柔軟な勤務スケジュールが標準となるにつれ、企業は従業員数が増加しても、オフィスのレイアウトを見直し、スペースを削減しています。企業の約60%は安定した出勤率を維持しながらも、従業員一人当たりに割り当てる平均床面積を削減しています。予測によれば、主要都市では2030年までにパンデミック前の水準と比較して需要が13%~38%減少する可能性があります。これは、より少ないながらもより高品質なオフィスロケーションへの大きなシフトを浮き彫りにしています。その結果、ソウルの二次サブマーケットがテナントの入れ替わりに苦しむ一方、プライムタワーはより安定した稼働率を維持しています。これに対応して、家主は稼働率を高めるために柔軟なオフィススイート、ウェルネスエリア、テナント向けテクノロジーを導入しています。

プロジェクトパイプラインを遅延させる建設・資材コストの上昇

韓国の建設セクターは、コスト上昇と労働力不足がプロジェクトパイプラインを混乱させるという重大な課題に直面しています。グローバルなコモディティ価格の急騰と国内の労働力不足により、韓国の建設コスト指数は2024年に12%上昇し、投機的プロジェクトの事前収益計算を複雑にしています。デベロッパーは着工前に事前リーシング契約やジョイントベンチャーを求めることが増えており、引き渡しタイムラインが長期化しています。供給不足は既存のグレードA在庫の賃料成長を支えますが、旧来と新規の持続可能性基準の格差が拡大するリスクがあります。長期的には、コストインフレがゼロエネルギー適合スペースの適時供給を妨げ、補助金やモジュール工法が拡大しない限り、国家の脱炭素化目標に挑戦をもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

建物グレード別:テナントの質への移行がプレミアムストックのアウトパフォーマンスを促進

グレードA資産は2025年の収益の55.01%を占め、韓国オフィス不動産市場における支配的な役割を裏付けています。多国籍企業および国内企業が認証済みタワーに集まる中、このプレミアムセグメントの空室率は依然として低水準にあります。これらの人気タワーは、効率的なフロアプレート、パンデミックのニーズに対応した空気ろ過システム、そして近隣の活気あるリテールスペースを誇っています。賃料格差は顕著で、主要プレーヤーは非プライム物件より84%高い価格を要求しています。今後、グレードAの在庫は2031年にかけてCAGR 5.18%という急速なペースで成長し、他のすべてのグレードを上回る見込みです。貸し手もこれに注目し、リスクの低いこれらのプロジェクトに資本を向けています。パフォーマンスを強化するため、家主はIoTビルディングマネジメントシステムを統合し、WELL認証を取得することで、業界がハイブリッドワークの変化に対応する中でも安定したキャッシュフローを確保しています。

一方、グレードBおよびグレードCのストックは、入居者がポートフォリオを統合するにつれて空室率の上昇に直面しています。多くの中層建物は、G-SEED認定を取得してリーシング競争力を維持するために改修計画を進めています。エネルギー効率改善の最大30%をカバーする政府の改修補助金が、解体よりもアップグレードを選択するオーナーをさらに引き付けています。拡大する二極化は、最高クラスのタワーが見出し賃料成長を牽引し韓国オフィス不動産市場規模を支える一方、資本が不足した既存建物が再ポジショニングされない限り機能的陳腐化のリスクにさらされるという二速の未来を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

取引タイプ別:賃貸が優位性を強化しながら売買がポートフォリオローテーションに機能

賃貸契約は2025年の取引額の76.02%を占め、不確実な経済サイクルにおける入居者の財務的機動性への欲求を反映しています。機関投資家は長期収益資産を積極的に狙い、セール・アンド・リースバックの機会に利用可能なドライパウダーを膨らませています。賃貸セグメントの2031年にかけてのCAGR 5.41%は所有権の成長を上回り、韓国オフィス不動産市場の主要エンジンであり続けることを確実にしています。旺盛な流動性は、2024年に16億USDの公募を完了し、ランドマークタワーに資本を投入した国内REIT市場の活況からも生まれています。

売買取引は規模が小さいながらも、大手スポンサーの資本再活用を可能にしています。大手スポンサーは小規模な売買取引を通じて資本を再活用しています。解放されたエクイティは、より高い利回りの開発案件や不良資産の取得に転用できます。上場ビークルの株式購入に対する事前審査を廃止した外国人所有規制の自由化が、クロスボーダーの資本流入を加速させています。その結果、トロフィー資産の取引がベンチマーク利回りを設定し、韓国のオフィス不動産セクターにおける引受基準を導いています。これらの動向は、市場の魅力と競争力の高まりを浮き彫りにしています。

エンドユース別:テクノロジーの強みが持続しながら専門サービスが加速

情報技術は2025年に30.94%の収益シェアを維持し、市場の基盤となる需要ドライバーとしての地位を確固たるものにしました。クラウドサービス企業、半導体設計会社、eコマース支援企業はいずれも、高密度接続とコラボレーションゾーンを統合した安全で堅牢な施設を求めています。現代自動車グループの2棟タワーコンプレックスは、先進的な製造業とソフトウェア研究開発が現代の都市型キャンパスの中でいかに融合するかを示す好例です。同セクターの限定的な労働力成長は、リモートワーク政策の中でも絶対的なスペース需要を底堅く保っています。

しかし、ビジネスコンサルティング・専門サービスは2031年にかけてCAGR 5.62%で最も速く成長しています。ESGレポーティング義務、クロスボーダーの税務計画、デジタルトランスフォーメーションのアドバイザリーニーズが、グローバルコンサルティング会社内での人員拡大を促進しています。これらの入居者はしばしば、交通結節点に近いプレミアムなクライアント対応環境を必要とし、グレードAフロアをめぐる競争を激化させています。銀行・金融サービス・保険会社は、規制当局への近接性を求めてソウルのコアロケーションに固執しています。これらの知識集約型の業種は、利用パターンを形成し続け、韓国オフィス不動産市場内でのグレードAストックの重要性を強化するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ソウルの55.74%のシェアは、韓国の商業の中枢としての役割を裏付けていますが、その将来の成長はCBDの高密度化とサテライトハブの活性化のバランスにかかっています。5,500億韓国ウォン(4億100万USD)のリバーシティ計画は、漢江沿いに浮遊するオフィスおよびレジャースペースを追加し、9,256億韓国ウォン(6億7,500万USD)を解放します。プライム地区の純実効賃料は2024年第2四半期に前年比5.7%上昇し、グローバルなマクロ不安にもかかわらず健全なリーシングパイプラインを反映しています。機関投資家の関心は依然として高く、BrookfieldとIGISがソウルのコアエクスポージャーを維持しながら選択的に資産をローテーションしていることがその証拠です。

仁川のCAGR 5.97%の軌跡は、戦略的な空港ゲートウェイ、自由貿易インセンティブ、および充実したインフラグリッドに結びついています。地域の物流拠点を求める多国籍企業は、LEED認証タワーとスマートシティのアメニティを備えた松島国際ビジネス地区を好意的に評価しています。同市の競争力は、比較可能なソウルのサブマーケットより30%低いコスト格差によってさらに高まり、副次的な本社や共有サービスセンターへの魅力を広げています。進行中の地下鉄延伸により移動時間が30分以内に短縮され、通勤圏が効果的に拡大しています。

釜山は、2031年完成予定の多段階加徳島新空港プロジェクトに触媒されながら、国の海事・金融ハブとしての地位を強化しています。空港は53万件の新規雇用を支援し、地域GDPを押し上げ、隣接する北港再開発ゾーンでの段階的なオフィス吸収を促進します。大邱は、低い賃料と中央の地理的位置を好む電子部品サプライヤーや医療関連企業からの安定した需要を引き続き享受しており、韓国オフィス不動産市場全体にわたってバランスの取れた地方需要を支えています。

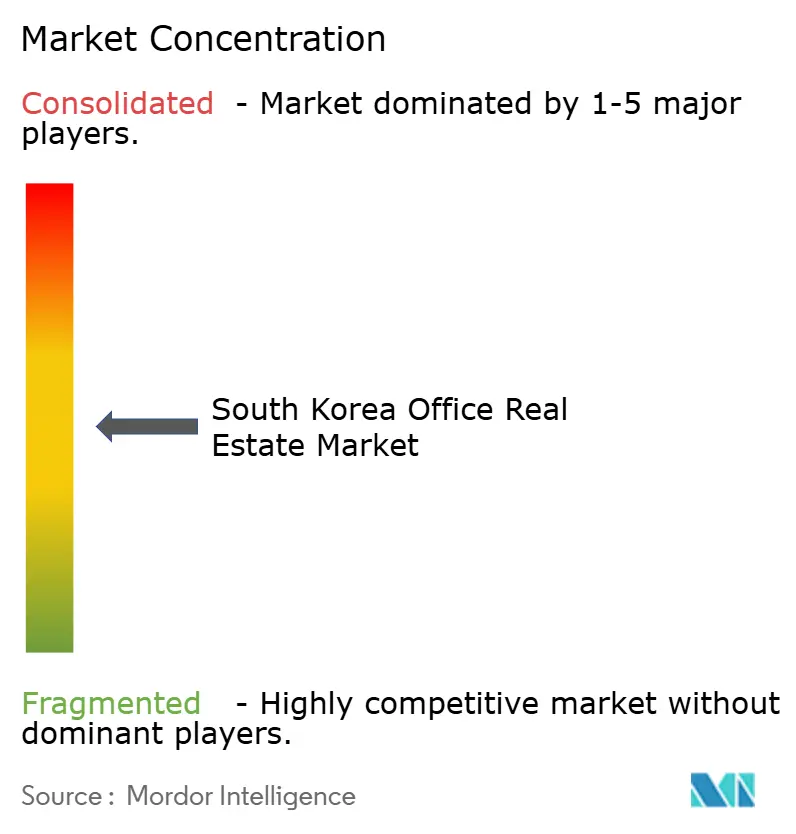

競争環境

韓国オフィス不動産市場は中程度に集中しています。競争は少数の多角化した国内財閥系企業とグローバルファンドマネージャーを中心に展開されていますが、全国規模で支配的な単一の事業体は存在しません。Samsung C&T Corporationは垂直統合を活用して建設コストの削減とランドマークテナントとの関係構築を実現し、ランドマークタワーでプレミアム賃料を要求できる立場にあります。Brookfieldは、20億USDのIFCソウル借り換えで示されたように、機会主義的な買収のための新たなドライパウダーを解放しながら、巧みに資本を再活用し続けています。470億USDのAUMを持つIGIS Asset Managementは、海外ポートフォリオの評価損計上後にリバランスを進めており、検討中の25%持分売却が新たな戦略的パートナーを招き入れ、リスクエクスポージャーを再調整する可能性があります。

Mirae Asset Global InvestmentsやSK D&Dなどの第二層のマネージャーは、オフィス、リテール、ホスピタリティを組み合わせた複合用途スキームを共同開発することで多角化し、単一サイクルリスクを軽減しています。CBRE、JLL、Colliers、Savillsなどの国際サービスプロバイダーは、アドバイザリーシェアを守るためにプロップテックプラットフォーム、コンサルティングスイート、サステナビリティの専門知識に投資しています。JLLのFalcon AIの展開は47,000名の従業員に生成AIを活用したインサイトを提供し、入札精度とリース更新交渉を強化しています。小規模なフレキシブルワークスペース事業者は、ハイブリッドワークのオーバーフローを取り込むために郊外地区に軸足を移しており、競争に微妙なニュアンスを加えていますが、コアリース経済を変えるには至っていません。

規制トレンドは、韓国サステナビリティ基準審議会が2026年から企業報告を義務化するため、ESGコンプライアンスを早期に組み込んだ参加者に有利に働きます。グリーンリーステンプレートとビルディングパフォーマンスデータセットを提供できるプレーヤーは、多国籍テナントとの契約をより迅速に獲得できます。改修需要が拡大するにつれ、資産マネージャーとエネルギーサービス会社のジョイントベンチャーが増殖し、韓国オフィス不動産業界全体でアウトカムベースのプロパティマネジメントへの広範なシフトを反映しています。

韓国オフィス不動産業界リーダー

Brookfield Asset Management

IGIS Asset Management

Samsung C&T Corporation

Hines

CBRE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Samsung C&T CorporationはLendlease Asiaと覚書を締結し、ソウルの麻谷研究開発クラスターに11億USD規模のグレードAタワーを共同開発することを決定。これはLendleaseにとって初の韓国オフィス事業となります。

- 2025年1月:IGIS Asset Managementは、IFCソウルの25%エクイティ持分を国民年金公団に7億7,000万USDで売却し、新たな海外買収のための資本を確保しました。

- 2024年12月:Mirae Asset Global Investmentsは、鍾路区(ジョンノグ)の26階建てセントロポリスタワーBをユジン資産運用から5億4,000万USDで購入し、ソウル中心部のコアオフィスポートフォリオを拡大しました。

- 2024年10月:SK D&DはMapletree Investmentsと50:50のジョイントベンチャーを設立し、松島国際ビジネス地区に9万平方メートルのスマートオフィスキャンパスを建設することを決定。着工は2025年第2四半期に予定されています。

韓国オフィス不動産市場レポートの範囲

オフィス不動産とは、様々なセクターの企業へのリースおよび売却を目的とした建物の建設を指します。本レポートは、韓国のオフィス不動産市場の詳細な分析を提供することを目的としています。市場のインサイト、ダイナミクス、技術トレンド、および政府の取り組みに焦点を当てています。

市場はセクターおよび主要都市によってセグメント化されています。本レポートは、上記すべてのセグメントについて、金額(十億USD)における市場規模と予測を提供します。

| グレードA |

| グレードB |

| グレードC |

| 賃貸 |

| 売買 |

| 情報技術(ITおよびITES) |

| BFSI(銀行・金融サービス・保険) |

| ビジネスコンサルティング・専門サービス |

| その他サービス(リテール、ライフサイエンス、エネルギー、法律) |

| ソウル |

| 釜山 |

| 大邱 |

| 仁川 |

| 韓国その他地域 |

| 建物グレード別 | グレードA |

| グレードB | |

| グレードC | |

| 取引タイプ別 | 賃貸 |

| 売買 | |

| エンドユース別 | 情報技術(ITおよびITES) |

| BFSI(銀行・金融サービス・保険) | |

| ビジネスコンサルティング・専門サービス | |

| その他サービス(リテール、ライフサイエンス、エネルギー、法律) | |

| 主要都市別 | ソウル |

| 釜山 | |

| 大邱 | |

| 仁川 | |

| 韓国その他地域 |

レポートで回答される主要な質問

韓国オフィス不動産市場の現在の規模はどのくらいですか?

市場は2026年に286億1,000万USDの規模を有し、2031年までに360億6,000万USDに達する軌道にあります。

どの建物グレードが最大の市場シェアを占めていますか?

グレードAオフィスは2025年の収益の55.01%を占め、認証済みプレミアムスペースに対するテナントの強い選好を反映しています。

2031年にかけて最も速く成長する都市はどこですか?

仁川が予測CAGR 5.97%でトップとなり、空港ハブと自由経済区としての地位に牽引されています。

ハイブリッドワークのトレンドは需要にどのような影響を与えていますか?

企業はより少ない、より高品質なロケーションに集約しており、二次サブマーケットでのスペース吸収を減少させながら、プライムの空室率を低水準に保っています。

REITはセクターの資本フローにおいてどのような役割を果たしていますか?

国内外のREITは深い流動性を提供し、ポートフォリオの再活用を加速させ、賃貸セグメントのCAGR 5.41%の見通しを支えています。

ESG規制はオフィスの家主にとってどれほど重要ですか?

2031年までのゼロエネルギー義務基準と2026年からのサステナビリティレポーティングにより、ESGアップグレードはテナントの維持と資産価値の保護に不可欠となっています。

最終更新日: